과수농가 소득안정을 위한

소득보전직불제도 연구

최 지 현 연 구 위 원 김 민 정 연 구 원

머 리 말

과수산업은 국내적으로 수요 감퇴와 생산증가에 따른 가격하락, 대외적으 로는 수입개방 확대로 위기상황에 직면해 있다. 특히 2004년에 한․칠레 자 유무역협정(FTA)이 발효되면서 농가의 불안감은 높아지고 있는데 과수산업 발전을 위해서는 장기적인 구조조정과 함께 중장기적 농가소득안정 장치의 마련이 필요하다. 이 연구는 FTA 특별법 제 5조에 따라 수입개방에 따른 과수농가의 손실을 보전하기위한 소득보전 직접지불제 시행방안을 마련하고자 수행되었다. 연 구대상 품목은 관세철페로 직접적인 피해가 예상되는 시설포도와 참다래로 국한하였다. 본 제도의 틀은 국내 쌀 소득보전직불제도 뿐 만 아니라 미국의 TAA제도, 일본의 도작경영안정제도 등 국내외 유사한 소득보전제도를 검토하여 마련 되었다. 아무쪼록 이 연구결과가 정책의 구체적인 수립에 유용하게 활용되길 기대 하면서 짧은 연구기간에 연구를 수행한 연구진의 노고를 치하하며, 자료협조 와 토론에 참여한 농림부 및 농협 담당자들에게 감사드린다. 2004. 2. 한국농촌경제연구원장 이 정 환차 례

제 1 장 서 론 ··· 1 1. 연구필요성 ··· 1 2. 연구 목적 ··· 2 3. 선행연구 검토 ··· 2 4. 연구범위와 방법 ··· 3 제 2 장 국내외 소득보전제도 운영실태 평가 ··· 5 1. 수입개방과 농가소득 불안정 ··· 5 2. 국내외 소득보전제도 운영실태 평가 ··· 9 제 3 장 소득보전직불제 시행방안 ··· 18 1. 검토배경: 개방대비 과수산업 정책방향 ··· 18 2. 기본 방향 및 성격 ··· 19 3. 소득보전직불제 설계 ··· 20 4. 향후 추진과제 ··· 39 제 4 장 요약 및 결론 ··· 40 참 고 문 헌 ··· 44표 차 례

제 2 장 표 2-1 UR이후 수입개방으로 인한 주요 품목별 영향 추정 결과 ··· 6 표 2-2 농가소득, 교역조건 및 부채 ··· 6 표 2-3 TAA 청원서 접수 현황(2004년 2월 기준) ··· 15 표 2-4 대만의 쌀에 대한 소득보조 조치 ··· 16 표 2-5 국내외 소득보전직불제도의 특성 비교 ··· 17 제 3 장 표 3-1 시설포도 생산량과 수입포도의 비중 ··· 23 표 3-2 참다래 생산량과 수입키위의 비중 ··· 23 표 3-3 시설포도 도매가격 월별 변동 추이 ··· 24 표 3-4 국내산 참다래 거래단가 추이 ··· 25 표 3-5 가격하락률 기준 대안별 장단점 비교 ··· 25 표 3-6 과실 기준가격 적용 내역 ··· 26 표 3-7 인과관계 규명 참고지표 ··· 28 표 3-8 시설포도 및 참다래 소득보전직불제 시행요건 ··· 29 표 3-9 국내산과 칠레산 키위의 월별 유통비중 ··· 30 표 3-10 과실 소득보전직불 소요예산 추정(2002년 기준) ··· 32 표 3-11 참다래 농가규모별 분포 ··· 33 표 3-12 과실 소득보전직불 ha 당 지원액 추정(2002년 기준) ··· 33 표 3-13 사업시행 추진체계 ··· 36그 림 차 례

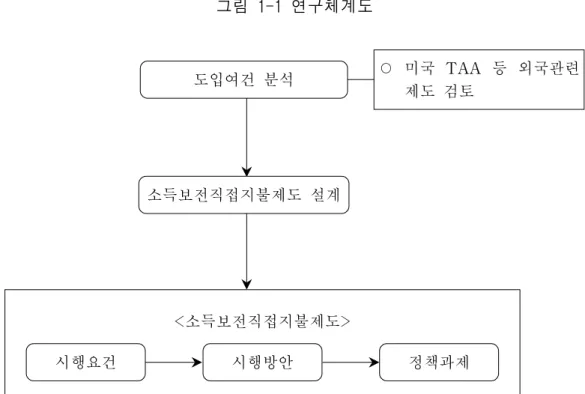

제 1 장 그림 1-1 연구체계도 ··· 4 제 2 장 그림 2-1 농가소득 및 교역조건, 부채의 변동추이 ··· 7 그림 2-2 주요과실의 농가판매가격지수변화추이 ··· 7 그림 2-3 개방화시대의 농정 전환 ··· 8 그림 2-4 도작경영안정기금 납입 및 인출방식 ··· 12 그림 2-5 TAA 수급절차 ··· 14 제 3 장 그림 3-1 소득보전직불제도의 개념 ··· 20 그림 3-2 과실 소득보전직불제 시행절차 ··· 36 그림 3-3 사업대상자 신고 및 확정 절차 ··· 37 그림 3-4 과실 소득보전직불제 사업 추진 절차 ··· 38제 1 장

서 론

1. 연구필요성

○ 2003년 한․칠레 FTA의 체결로 인해 시설포도 등 일부 신선과실과 과실 가공품의 시장개방 피해 발생이 예상된다. -향후 10년간 5,860억 추정: 신선과실 3,662억원, 가공용 2,198억원 ○ 우리나라 과수산업은 수요 감퇴로 인해 일부품목의 경우 가격하락에 따른 농가소득감소가 크게 나타나고 있다. 시장개방 확대에 따라 이러한 농가 경영불안정요인은 더욱 증대되고 농가 위기감은 고조될 것이다. ○ 미국 등 일부국가에서는 수입개방에 따른 농산물가격하락으로 농가 소득 이 감소했을 때 이를 보전하기 위한 소득보전제도를 운영하고 있다. -미국: TAA(무역조정지원)를 통해 소득손실의 일부 직접 보전 -일본: 도작경영안정제도를 통한 수도작 농가 소득보전 -대만: 쌀 가격 하락시 생산비 수준의 소득 지원○ 한․칠레 FTA 체결로 전면적인 시장개방에 직면한 과수산업은 장기적으 로 구조조정과 함께 농가경영안정을 위한 소득보전직불제도와 같은 소득 안전망 장치의 구축이 시급히 필요하다.

2. 연구 목적

○ 이 연구는 과실 시장개방에 따라 과실가격하락이 예상되는 과수농가의 급 격한 소득하락 충격을 완화하여 경영안정을 도모하기 위한 소득보전직불 제의 도입방안을 제시하는데 목적이 있다.3. 선행연구 검토

○ 오내원외(2001)연구는 품목별 소득안정 프로그램의 일환으로 과수농가의 경우 경영안정기금 설치를 통한 소득보전방향을 제시하였으나 구체적인 내용은 검토하지 않았다. ○ 김명환외(2002)연구는 쌀의 소득보전직접지불제 시행방안을 제시하였는데 쌀 소득보전 직접지불제는 수입과의 인과관계는 고려하지 않기 때문에 시행요건이 상이하다. ○ 최지현(2003)연구는 수입피해구제수단의 일환으로서 과수농가에 대한 소득 보전직불제도 도입을 제안했으나 구체적인 시행방안은 제시하지 않았다.4. 연구범위와 방법

4.1. 연구범위

○ 이 연구는 FTA 특별법 제 5조에 의해 수입개방으로 과수농가가 직접적인 손해를 입게 될 경우에 대비하여 농가의 경영안정을 위해 소득보전 직접 지불제 시행방안을 마련하는데 초점을 맞추어 수행되었다. ○ 따라서 과수농가의 소득보전직불제는 시행요건을 쌀과는 달리 수입개방 에 따른 소득감소에 연계하였으며, 수입상대국도 칠레로 국한하었다. ○ 소득보전 직접지불제는 시설포도와 참다래에 대해서 검토하였으며, 향후 복숭아 등 다른 과실에도 확대 시행할 수 있도록 설계하였다.4.2. 연구방법

○ 소득보전직불제의 도입을 위해 미국 등 선진국의 수입개방 확대에 따른 소득보전제도 운영사례를 분석하여 그 운영시스템을 벤치마킹하였다. -미국의 TAA 제도 -일본의 도작경영안정제도 -대만의 단기가격안정조치 ○ 소득보전직불제에 대한 세부시행방안을 수립하기위해 정부, 생산자단체 등 각계전문가로 구성된 연구검토회의를 갖고 시행안에 대한 의견을 수 렴하였다.그림 1-1 연구체계도 도입여건 분석 소득보전직접지불제도 설계 ○ 미국 TAA 등 외국관련 제도 검토 <소득보전직접지불제도> 시행요건 시행방안 정책과제

제 2 장

국내외 소득보전제도 운영실태 평가

1. 수입개방과 농가소득 불안정

1.1. 수입개방 영향

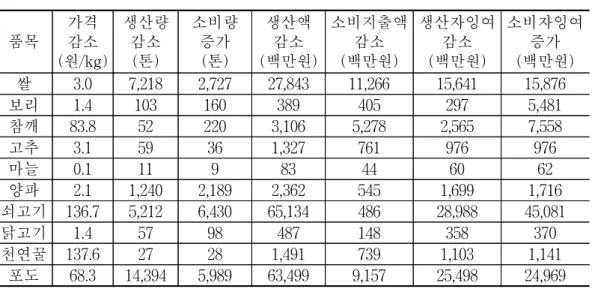

○ 1993년 UR 타결이후 수입개방으로 인해 쇠고기를 비롯한 쌀, 포도, 참깨, 양파 등의 가격하락과 생산량 감소로 생산액이 크게 감소하였으며, 이에 따라 농가 소득은 큰 폭으로 하락하였다. ○ 중국의 WTO 가입, DDA 농업협상과 쌀 재협상결과로 가격경쟁력이 취약 한 우리 농업은 지금보다 더 큰 피해가 우려된다. -원예산업의 경우 2002년 대비 2010년 재배면적은 20%, 생산액은 30% 각 각 감소할 것으로 전망표 2-2 UR이후 수입개방으로 인한 주요 품목별 영향 추정 결과 품목 가격 감소 (원/kg) 생산량 감소 (톤) 소비량 증가 (톤) 생산액 감소 (백만원) 소비지출액 감소 (백만원) 생산자잉여 감소 (백만원) 소비자잉여 증가 (백만원) 쌀 3.0 7,218 2,727 27,843 11,266 15,641 15,876 보리 1.4 103 160 389 405 297 5,481 참깨 83.8 52 220 3,106 5,278 2,565 7,558 고추 3.1 59 36 1,327 761 976 976 마늘 0.1 11 9 83 44 60 62 양파 2.1 1,240 2,189 2,362 545 1,699 1,716 쇠고기 136.7 5,212 6,430 65,134 486 28,988 45,081 닭고기 1.4 57 98 487 148 358 370 천연꿀 137.6 27 28 1,491 739 1,103 1,141 포도 68.3 14,394 5,989 63,499 9,157 25,498 24,969 자료: 최세균 외, 2000, 「농산물 시장개방이 국내 농업에 미친 영향」, C2000-46, 한국농촌 경제연구원.

1.2. 농가소득 불안정 증가

○ 1995년 이후 정부의 투융자 확대에도 불구하고 농가의 경영불안정은 심화 된 것으로 나타났다. -농가실질소득 정체, 농가부채 증가, 농가교역조건 개선 미흡 표 3-2 농가소득, 교역조건 및 부채 1985 1990 1991 1993 1995 1996 1997 1998 1999 2000 2001 2002 실질농가 소득 (천원)1) 11,827 16,239 17,427 19,525 21,803 22,423 21,910 18,201 20,238 21,148 21,384 21,526 농가교역 조건2) 109 113.7 111.9 108.4 116.3 117.4 111.5 100.5 104.1 100 99.4 101 농가부채 (천원) 2,024 4,734 5,192 6,828 9,163 11,734 13,012 17,011 18,535 20,207 20,376 19,898 주: 1) 농가소득을 GDP 디플레이터(1995=100)로 디플레이트 함. 2) 농가판매가격총지수/농가구입가격총지수×100. 자료: 농림부, 농림업 주요통계, 2003.그림 3-1 농가소득 및 교역조건, 부채의 변동추이

1.3. 과수농가의 소득불안정

○ 1990년대 중반 이후 사과, 배 등 과실의 실질가격은 국내과실과 시설과채 류 생산이 크게 증가하면서 수요가 감소하여 하락하는 추세이다.

1.4. 개방농정하의 농가소득안정 장치 필요성 증대

○ WTO 체제하에서 선진국들은 가격지지 대신에 직접소득지지, 시장과 무역 왜곡구조에서 시장 중립적으로 전환하고 있으며 친환경농업의 적극 추진, 소득안전망의 확대와 농가긴급지원대책의 마련 등 농업정책을 전환하는 추세이다. ○ 시장개방에 농가의 경영안정과 농정의 효율을 높이기 위해서는 직접지불 제도와 같은 소득보전제도 도입이 요구되고 있다. 그림 2-3 개방화시대의 농정 전환 ○ 수 출 보 조 ○ 시 장 접 근 ○ 국 내 보 조 ○ 공익적 기능 ○ 농 촌 개 발 WTO 체제 ○ 농업경쟁력제고 위주의 한계 ○ 농가경영․소득 불안정 심화 ○ 농업․농촌의 위기감 확대 UR 타결 이후 한국 농정경험 ○ 가격지지→직접소득지지 ○ 시장무역왜곡→시장중립 ○ 농업중심→농촌개발중심 ○ 환경친화적 농업중심 ○ 소득안전망 확대 ○ 농가긴급지원 확대 선진국 농정전환 WTO협상하의 농정전환 (농정개혁과제)2. 국내외 소득보전제도 운영실태 평가

○ 가격하락에 따라 감소한 농가소득을 보전하는 국내의 대표적인 소득보전 제도는 쌀 소득보전직접지불제 가 있으며, 외국은 일본의 도작경영안정 제 와 미국의 무역조정지원(TAA: Trade Adjustment Asisstance)제 , 대만의

쌀 단기가격안정조치 를 들 수 있다.

2.1. 쌀 소득보전직불제

□ 도입배경 ○ 논 농업직불제는 쌀 가격 변동에 따라 보조액을 증감시킬 수 있는 연계 성이 부족하여 쌀 농가의 소득안정대책으로서 미흡하다. 시장개방에 따 른 쌀 가격하락에 대응하여 농가소득을 보전할 수 있는 소득보전장치 를 마련할 필요성이 대두되었다. □ 특징과 내용 ○ 대상농지는 논 농업직불제 대상농지 중 시행 연도에 벼를 재배한 논이 며, 지원농가는 정부와 쌀 소득보전 약정을 체결한 300평 이상 경작농 가이며 지원상한은 없다. ○ 지급재원은 정부출연금과 농업인 납부금으로 구성한 쌀 소득보전기금 이며, 농업인은 보전기준가격의 0.5%에 해당하는 금액을 기금으로 납부 한다. -2003년산 농업인부담금: 47,180원/ha □ 시행조건 ○ 보전기준가격 보다 보전대상 쌀 가격(당해연도 가격)이 하락하는 경우 차액의 80%를 보전한다.-보전가격: 과거 5개년 중 최고, 최저치를 제외한 평균가격(당해연도 10.1∼익년도 1.31의 평균가격) □ 지급단가 ○ 보전가격과 당해연도 가격차에 기준단수와 면적을 곱한 금액의 80%를 보전한다. <쌀 소득보전직불 지급방식> 지급액=(보전기준가격-당해 연도가격)×기준단수×약정면적×80% ∙보전기준가격: 5년 수확기 평균가격 기준으로 최고, 최저를 제외한 3년 평균가 격 단 시행 첫해는 전년 기준가격, 2-4년 차에는 각각 2-4년 기준가격평균 ∙기준단수: 전국평균 논벼 단수 ∙약정면적: 신청면적- 정부약정수매면적 □ 운영성과 ○ 2002년산 부터 시행했으나 당해 연도 쌀 가격이 보전기준가격을 상회하 여 시행요건이 성립되지 않아 재원만 조성된 상황이다. -쌀소득보전기금(2003년 기준)조성내역: 정부출연금 500억, 농업인납부 금 247억원, 기타 5억원, 총 752억원

2.2. 일본 도작 경영안정제도

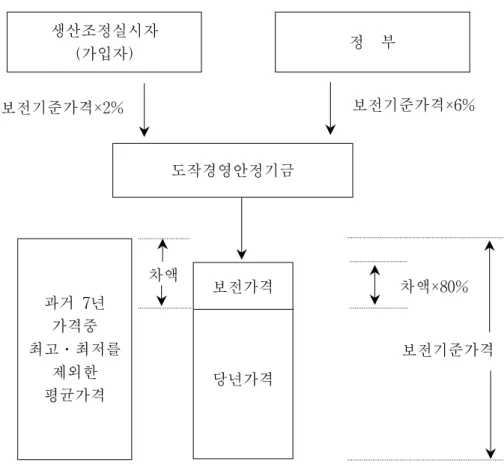

□ 개요 ○ 쌀(자주유통미) 가격이 하락할 때 일정한 조건하에서 생산자 부담금과 정부지원금으로 조성된 도작경영 안정기금」으로 가격차액을 일부 보 조해주는 제도이다.□ 도입배경 ○ 일본은 단수증가에 의한 생산증가, MMA에 의한 지속적인 수입 및 소 비감소로 인한 공급과잉으로 쌀 가격하락이 심화되어 벼 재배농가의 소득안정을 위해 1998년 4월부터 도작경영안정대책을 추진하게 되었다. □ 시행대상 ○ 사업은 생산조정대책에 가입하고 생산자 부담금을 지불한 생산자가 출 하한 자주유통미를 대상으로 하며, 2000년산부터는 계획외 유통미를 사 업에 포함하였다. □ 지급단가 ○ 지급단가는 과거 7년 중 최고․최저를 제외한 5년 동안의 자주미 평균 가격을 보전기준가격으로 하여 자주유통미 가격과 보전기준가격과의 차액의 80%를 보전한다. -쌀 주업농가에 대해서는 보전비율을 90%로 상향 조정 □ 운영성과 ○ 1998년 이후 가입자에게 지급된 보전금은 1998년 277억 엔, 1999년 949 억 엔, 2000년 1,242억 엔으로 보전금액이 증가하는 추세이다. ○ 2000년도 전업농가의 호당 농업소득은 302만 엔, 도작경영안정대책의 보전금은 62만 엔으로 농업소득의 21%를 차지하며, 보전금을 포함한 농 업소득의 가계비 충족률은 76%이다.

그림 2-4 도작경영안정기금 납입 및 인출방식 생산조정실시자 (가입자) 정 부 과거 7년 가격중 최고․최저를 제외한 평균가격 보전가격 당년가격 보전기준가격 차액×80% 차액 보전기준가격×6% 보전기준가격×2% 도작경영안정기금

2.3. 미국 무역조정지원(TAA: Trade Adjustment Assistance)제도

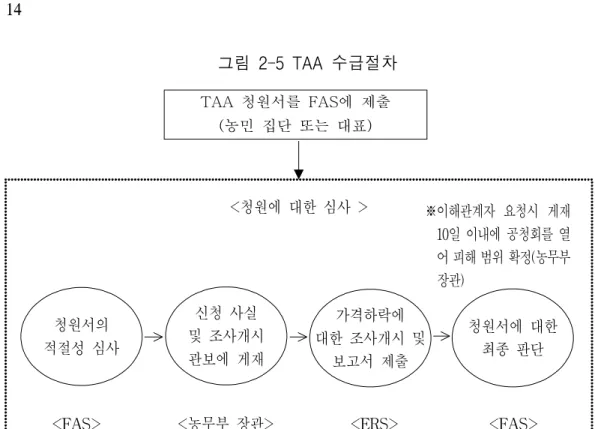

□ 배경

○ 미국은 무역자유화로 인한 사회구성원의 피해보상 및 구조조정 지원 목 적으로 TAA(Trade Adjustment Assistance)제도를 1962년부터 운영해 왔다. ○ 2002년에는 제반법령을 통합하여 농어업종사자도 TAA 혜택을 볼 수 있 도록 수급요건을 완화하였는데 농어민에 대한 TAA 프로그램은 2003년 부터 2007년까지 한시적으로 운영할 계획이다.

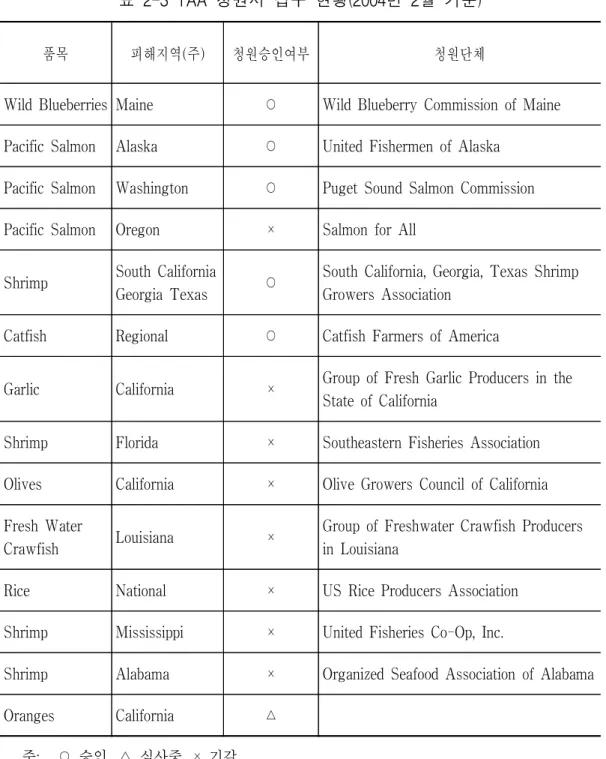

□ 시행기준 ○ 특정 농수산물의 평균가격이 동일 품목 또는 대체 가능한 품목의 수입 증가로 인해 과거 5년 평균가격에 비해 80% 미만으로 하락할 때 시행 된다. □ 수급액 ○ 현금수당은 5년 평균 가격의 80% 수준과 당해연도 가격과의 차에 당년 도 생산량을 곱한 금액의 50%를 지급하며, 농가당 수혜한도는 연간 최 대 $10,000이며 2003년도 예산은 90,000천불(1,080억원)이다. < 현금수당 지급방식 > 현금수당 = 당년도 생산량×가격차(A-B)× 50% A: 과거 5년 동안 국내 평균 가격의 80% B: 당년도 국내 평균 가격 □ 의무사항 ○ 신청농민은 농수산물의 품질경쟁력 제고를 위해 의무적으로 기술 지원 교육을 이수해야 수당 수급이 가능하다. □ 수급절차 ○ TAA 수급 절차는 청원→심사→신청→수당 지급 순으로 진행된다. □ 2003/04년 청원현황(2004년 2월 3일 현재) ○ 9개 품목에 16건 제출 -승인 8건, 7건은 기각, 1건은 계속 심사 -청원심사진행: 오렌지(캘리포니아) -청원기각: 연어(오레곤), 마늘(캘리포니아), 올리브(캘리포니아), 새우 (플로리다, 미시시피), 쌀(전국), 가재(루이지애나)

그림 2-5 TAA 수급절차 TAA 청원서를 FAS에 제출 (농민 집단 또는 대표) 제반증명제출 및 수당수령 청원 심사 결과를 관보에 게재 TAA 신청서 제출 및 기술훈련 이수 ※이해관계자 요청시 게재 10일 이내에 공청회를 열 어 피해 범위 확정(농무부 장관) 신청 사실 및 조사개시 관보에 게재 가격하락에 대한 조사개시 및 보고서 제출 청원서의 적절성 심사 청원서에 대한 최종 판단 -청원사실 관보게재 후 40일 이내 -신청허가 취득 후 90일 이내 -FSA: 신청서 발급 -농촌지도소: 기술훈련 실시 -FSA: 수당지급 <청원에 대한 심사 >

표 2-3 TAA 청원서 접수 현황(2004년 2월 기준)

품목 피해지역(주) 청원승인여부 청원단체

Wild Blueberries Maine ○ Wild Blueberry Commission of Maine Pacific Salmon Alaska ○ United Fishermen of Alaska

Pacific Salmon Washington ○ Puget Sound Salmon Commission Pacific Salmon Oregon × Salmon for All

Shrimp South California

Georgia Texas ○

South California, Georgia, Texas Shrimp Growers Association

Catfish Regional ○ Catfish Farmers of America

Garlic California × Group of Fresh Garlic Producers in the State of California

Shrimp Florida × Southeastern Fisheries Association Olives California × Olive Growers Council of California Fresh Water

Crawfish Louisiana ×

Group of Freshwater Crawfish Producers in Louisiana

Rice National × US Rice Producers Association Shrimp Mississippi × United Fisheries Co-Op, Inc.

Shrimp Alabama × Organized Seafood Association of Alabama Oranges California △

주: ○ 승인, △ 심사중, × 기각 자료: USDA/FAS

2.4. 대만의 쌀 가격 단기안정조치

○ 대만은 농산물 수입에 대한 피해를 최소화 하기위해 쌀을 포함한 20개의 민감 품목에 대해서 “단기가격안정조치”를 취하고 있다. ○ 쌀에 대한 가격안정조치는 2단계로 구분되는데 1단계는 산지가격이 총 생 산원가의 90%(16.28NT$/kg)이하에서 직접생산비(15.2NT$/kg)까지 하락할 경우 생산판매 조절을 실시하고 수매를 늘려 가격안정을 도모한다. 2단계 는 쌀 가격이 직접생산비 이하로 하락하면 기준가격과 시가차액을 전액 보조하는 방식이다. ○ 대만에서 2003년까지 쌀에 대한 가격안정조치는 수입피해와는 관계없이 국내수급상황에 따른 가격하락에 따라 취해져 왔다. 표 2-4 대만의 쌀에 대한 소득보조 조치 시행요건 보전방법 산지가격이 직접생산비의 90% 이하로 하락 기준가격과 시가차액 보조2.5. 국내외 소득보전제도의 비교평가

○ 미국을 제외한 대부분의 국가에서 소득보전제도는 수입영향과 관계없이 가격하락시에 운영되고 있다. 즉 미국 TAA 제도는 수입에 의한 가격 하 락이 일정수준일 경우 시행되나, 쌀 소득보전직접지불제 와 일본의 도 작경영안정제 는 수입영향과 관계없이 보전기준가격 이하로 하락하면 시 행되는 특징을 지닌다.○ 우리나라의 쌀 소득보전직불제와 일본의 도작경영안정제는 기금조성을 위해 농가가 부담금을 납부하는 반면 미국 TAA 제도와 대만의 쌀 가격 안정조치는 전적으로 정부예산에만 의해서 운영된다. 표 2-5 국내외 소득보전직불제도의 특성 비교 쌀 소득보전 직불제 일본 도작경영안정제 미국 TAA제도 대만 쌀가격안정조치 수입과 연계성 수입과 연계 적음 수입과 연계 적음 수입 연계한 가격 하락 전제 수입과 연계 적음 재원조성 정부, 농가 정부, 농가 정부 정부 시행요건 기준가격이하 하락 기준가격이하 하락 기준가격 대비 20% 이상 하락 직접생산비 이하 하락 보전비율 차액의 80% 차액의 80% 차액의 50% 100% 시행품목 쌀 쌀 전품목 쌀

WTO 보조금성격 AMS AMS AMS 또는

제 3 장

소득보전직불제 시행방안

1. 검토배경: 개방대비 과수산업 정책방향

○ 정부는 FTA 체결에 따라 직접 피해를 받는 과수산업의 경쟁력을 제고시 키기 위해 다음과 같이 3대 과수산업 추진과제를 설정하고 중점 추진할 계획이다. ① 개별경영체에는 규모화, 시설현대화, 생산기반조성을 지원하여 가격 및 품질 경쟁력을 강화한다. ② 생산자조직은 광역유통시설, 우량묘목 생산기반정비를 지원하여 개방 대응력을 제고시킨다. ③ 개방에 따른 피해를 최소화하기 위해서 소득보전 및 폐원지원사업을 추진한다. ○ 3대 중점추진과제 중 과수농가의 경영안정을 위한 소득보전사업은 생산 량 대비 일정 이상의 물량이 수입되어 농가피해가 커질 경우에 대비한 경 영안전장치로서 시행한다.○ 칠레산의 경우 실제로 수입이 크게 증가하면 세이프가드를 발동하여 수입 증가를 억제할 수는 있지만 소득감소의 충격을 완화시키는 조치로서 소 득보전 시스템이 반드시 필요하다.

2. 기본 방향 및 성격

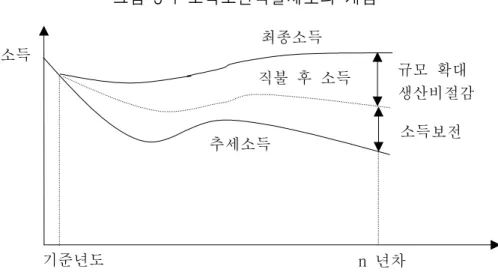

○ 과수소득보전직불제의 기본 방향은 수입에 의해서 특정과일품목의 시장 가격이 하락하였을 때 감소한 수입의 일부를 정부재정에서 보전하는 방 식이다. ○ 소득보전직불제는 정부의 소득보전과 농가의 생산비절감과 규모화 등의 자구노력을 통해 장기적으로 과수농가의 소득안정을 목표로 추진한다. ○ 이 방식은 소득보전액을 가격하락 폭에 연계시킨다는 점에서 논 농업직불 제와 같이 직불단가에 고정되어 있는 방식과 다르며, 또한 기준조수입자 체가 시장의 흐름에 따라 변동된다는 점에서 목표소득(가격)을 설정하고 차액을 보전하는 방식과도 다르다. ○ 소득보전직불제는 소득 변동폭에 대응해 보전액이 결정됨으로 단기적인 소득안정효과는 고정식 직불제보다 크지만, 중장기적으로는 목표소득제 방식보다 소득안정 효과가 적다. 그러나 시장여건변동에 따라 생산자의 반응을 어느 정도 요구하고 있어 보다 시장지향적이다. ○ 과실소득보전직불제는 시장가격과 연계되어 있어 감축대상보조(amber box)임으로 AMS 또는 de-minimis 내에서 집행되어야 할 것이다.그림 3-1 소득보전직불제도의 개념 소득 기준년도 n 년차 추세소득 직불 후 소득 최종소득 규모 확대 생산비절감 소득보전 자료: 김명환외, 소득보전 직접지불제도 시행방안연구, 한국농촌경제연구원, 2002

3. 소득보전직불제 설계

3.1. 시행 목적

○ 과실소득보전직불제의 목적은 수입개방에 따라 과일가격의 하락이 예상 됨으로, 이에 따른 소득감소의 일정부분을 보전함으로써 과수농가의 급격 한 소득하락의 충격을 완화하여 경영안정을 도모하는데 있다.3.2. 기본전제

□ 제도 목적에 부합 ○ 소득보전직불제는 급격한 소득하락의 충격완화에 목적이 있으므로 적 절한 수준에서의 충격완화가 필요하다. 따라서 보전액이 너무 낮아 농 촌사회 문제가 심각해져도 안 되고, 보전액이 너무 높아 공급과잉, 가 격하락, 재정소요 증가의 악순환이 되어서는 안 된다.□ 증산효과의 최소화 ○ 소득보전직불제는 증산 효과를 유발할 수 있으므로 가급적 생산 중립적 방식으로 설계되어야 한다. □ 경영규모화 역행 최소화 ○ 소득보전직불제는 규모가 영세하거나 생산비가 높은 농가의 퇴출을 지 연하는 효과가 있으므로 기존의 규모화정책과의 상충성이 존재한다. 따 라서 과원폐원보상제 및 밭 경영이양사업의 시행과 영세농에 대한 사 회보장제의 적용 확대 등으로 정책간의 상충문제를 최소화할 필요가 있다. □ 행정비용의 최소화 ○ 개별 과수농가의 생산통계 구축 미흡 등으로 제도 시행시 많은 행정비 용 발생이 예상됨으로 가급적 비용을 최소화하도록 제도를 설계해야 할 것이다.

3.3. 대상 품목

○ 대상품목은 FTA 등 수입개방으로 관세가 철폐되어 가격경쟁력이 낮아 직접 피해가 예상되는 시설포도와 참다래에 대해 우선 실시하도록 한 다. -“시설포도”는 밀폐형 시설하우스 내에서 재배하는 포도로 정의하며, 임시형태의 비가림식으로 재배하는 포도는 제외한다.3.4. 대상농지

○ 대상농지는 FTA 이행특별법이 발효되기 이전에 과실을 재배한 농지이며, 그 이후에 신규로 시설포도와 참다래를 재배하는 농가는 제외시킴으로써 무임승차행위를 원천적으로 배제하도록 한다.3.5. 대상 농가

○ 대상농가는 시장․군수에게 해당 품목의 재배사실을 사전에 신고하여 확 인을 받은 농가로서 소유주 기준이 아닌 실경작자기준으로 지원한다.3.6. 시행요건

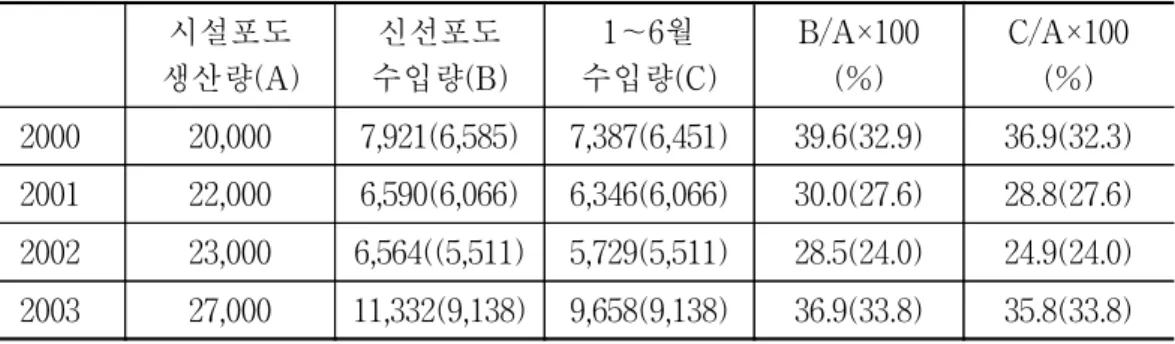

○ 소득보전직불제를 시행하기 위해서는 필요조건 및 충분조건을 동시에 충 족해야 한다. 필요조건은 해당 품목의 수입량이 국내생산에서 일정 비율 이상을 차지해야 하는 조건이며, 충분조건은 가격하락률이 어느 수준 이 상 되어야 하며, 수입에 의한 가격하락을 입증하는 조건으로 구성된다. □ 필요조건: 수입 비중 ○ 국내 시설포도 생산량은 연간 30,000톤 미만이며 연간 포도수입량은 6,000톤을 상회하고 있고, 그 중 칠레산이 90% 이상을 차지하고 있다. 2000년 이후 포도 수입이 생산량에서 차지하는 비중은 24∼30%에 달한 다. ○ 수입 포도는 90% 이상이 1∼6월에 집중 수입되고 있는데 특히 칠레산 은 6월까지만 수입된다. ○ 2002년 참다래의 생산량은 10,974톤이며 수입량은 10,232톤으로 생산량 대비 수입량 비중은 93%에 달한다. 2000년 수입량 중 칠레산은 15%이 며 나머지 85%는 뉴질랜드산이 차지하고 있다.표 3-1 시설포도 생산량과 수입포도의 비중 단위: 톤 시설포도 생산량(A) 신선포도 수입량(B) 1∼6월 수입량(C) B/A×100 (%) C/A×100 (%) 2000 20,000 7,921(6,585) 7,387(6,451) 39.6(32.9) 36.9(32.3) 2001 22,000 6,590(6,066) 6,346(6,066) 30.0(27.6) 28.8(27.6) 2002 23,000 6,564((5,511) 5,729(5,511) 28.5(24.0) 24.9(24.0) 2003 27,000 11,332(9,138) 9,658(9,138) 36.9(33.8) 35.8(33.8) 주: ( )는 칠레산 수입물량 및 수입비중임 자료: 농림부 및 관세청 ○ 기존의 수입량비중을 감안할 때 필요조건은 10%로 정하는 것이 바람직 하다. 향후 관세가 철폐되면 더 많은 양의 과실이 수입될 것으로 예상 되므로 이 필요조건은 매년 충족될 것으로 전망된다. ○ 수입량 산출 시점은 외국으로부터 수입이 집중되는 시기를 감안하고, 신속한 보전조치 수행을 위해 포도는 1∼6월까지의 수입량, 참다래는 4∼7월까지로 하여 비중을 산출한다. 표 3-2 참다래 생산량과 수입키위의 비중 단위: 톤 생산량(A) 수입량(B) B/A×100(%) 1996 12,862 6,494 ( - ) 50.5( - ) 1997 14,169 7,999 (1,845) 56.5(13.0) 1998 14,662 3,471 (237) 23.7(23.7) 1999 13,188 4,383 (446) 33.2(3.4) 2000 13,825 5,228 (571) 37.8(4.1) 2001 12,705 6,417 (565) 50.5(4.4) 2002 10,974 10,232(1,536) 93.2(14.0) 주: ( )는 칠레산 수입물량 및 수입비중임 자료: 농림부 및 관세청

□ 충분조건(1): 가격하락률 ○ 가격이 어느 정도 수준이상 하락할 때 보전해 줄 것인가 하는 것은 매 우 민감한 사항이다. 쌀 소득보전직불제나 일본의 도작경영안정제도는 당해연도가격이 기준가격이하로 하락하면 보전을 해 주는 반면 미국의 TAA제도는 20% 이상 하락할 경우에만 적용하고 있다. ○ 시설포도의 가격변동추세를 보면 1998년 이후 평년(1998-2002)가격대비 도매가격변동은 -7%∼19%이다. 반면 참다래는 가격변동이 심해 최고 -36%∼47%에 달한다. 표 3-3 시설포도 도매가격 월별 변동 추이 단위: 원/캠벨얼리 5kg기준 6월 7월 평균2) 1998 32,895 20,609 23,413(93.2) 1999 45,450 22,705 26,271(104.6) 2000 35,636 25,308 29,403(117.1) 2001 - 24,520 24,520(97.7) 2002 28,435 23,333 24,540(97.7) 2003 32,893 28,907 29,850(118.9) 평년가격1) 34,265 23,519 25,110(100.0) 주: 1) 가락동 도매시장 1998-2002년 가격중 최대치와 최저치 제외 평균 2) 월별 반입량으로 가중평균. ( )는 평년가격대비 비율임 자료: 서울시 농수산물공사

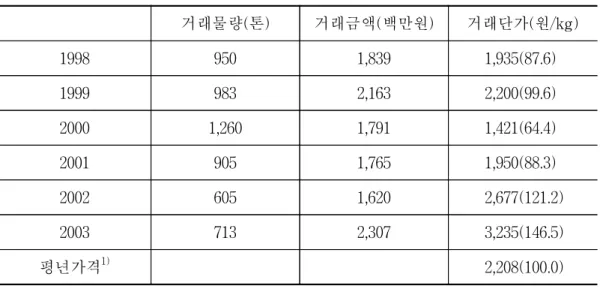

표 3-4 국내산 참다래 거래단가 추이 거래물량(톤) 거래금액(백만원) 거래단가(원/kg) 1998 950 1,839 1,935(87.6) 1999 983 2,163 2,200(99.6) 2000 1,260 1,791 1,421(64.4) 2001 905 1,765 1,950(88.3) 2002 605 1,620 2,677(121.2) 2003 713 2,307 3,235(146.5) 평년가격1) 2,208(100.0) 1) 가락동 도매시장 1998-2002년 거래단가중 최대치와 최저치 제외 평균 주: ( )는 평년가격대비 비율임 자료: 서울시 농수산물공사 ○ 가격하락기준은 쌀 소득보전직불제와 같이 일정 제한을 두지 않을 수도 있고 20% 이상 등 일정한 비율로 정할 수 있다. 하락률의 일정제한을 두지 않으면 농가 수혜 폭은 커지는 반면 예산부담이 커지는 단점이 있 다. 20%와 같이 일정비율을 정하면 농가의 수혜 범위는 제한되며, 정부 의 예산부담은 줄어드는 장점을 지닌다. 표 3-5 가격하락률 기준 대안별 장단점 비교 가격하락률 제한 없음 10∼20% 장점 ∙농가 수혜폭 증가 ∙수입증가에 따른 민원 감소 ∙예산 부담 감소 ∙경쟁력 제고 유인 제공 단점 ∙예산부담 증가 ∙경쟁력 제고 유인 감소 ∙농가 수혜폭 축소 ∙수입증가에 따른 민원 증가

○ 소득보전직불제도의 시행 초이며, 예산 제약 등을 감안할 때 20% 이상 의 가격하락률 적용이 타당할 것으로 보인다. < 소득보전직불 시행 충분요건(R1) : 가격하락 조건 > - 당해연도 가격이 기준가격보다 일정비율 이상 하락할 때 R1:Pf-Pi>α ×Pf Pf : 과거 5년간의 평균(도매)가격(기준가격) Pi : 해당 농산물의 당해연도 도매가격 α : 가격하락수준 20% 이상 □ 기준가격 적용 ○ 평년 기준가격은 시행 전 과거 5년 가격 중 이중 최고치와 최저치를 제 외한 3년 평균으로 한다. 적용시기는 국내 피해품목의 주 출하시기를 기준으로 시설포도의 경우 3∼6월의 평균도매가격, 참다래는 전년 11∼ 12월 및 익년 1∼5월 평균도매가격을 각각 적용한다. ○ 시장가격은 대표성을 고려하여 서울 가락동 도매시장가격을 기준으로 하되, 총 거래금액을 물량으로 나눈 거래단가를 적용한다. -시설포도 품종에 따라 거래단위가 2kg, 3kg, 5kg, 10kg 등 다양함으로 포장단위당 가격산출 어려움 존재 표 3-6 과실 기준가격 적용 내역 구 분 세 부 내 용 평년기준가격 ∙시행전 5년 평균가격, 단 최고치와 최저치 제외한 3년 가격 적용기간 ∙시설포도: 3-6월 ∙참다래: 전년11∼12월, 익년1-5월 가격종류 ∙가락동 도매시장 가격(거래단가): 총거래금액/총거래물량

□ 충분조건(2): 수입영향에 의한 가격하락 판정 조건 ○ 국내 생산이 증가하였을 경우 관측된 시장가격 하락이 수입량 증가에 의한 것인지 아니면 국내 생산 증가에 의한 것인지에 대한 검증작업이 필요하다. ○ 이와 같은 검증작업은 수급모형분석을 통해서 정교하게 수행할 수도 있 으나 다음과 같은 공식에 의해서 검증할 수 있다. ○ 당해연도에 수입산 증가에 따른 시장가격하락률이 국내산 공급변동에 따른 시장가격하락률보다 클 경우에 수입증가가 가격하락에 더 큰 영 향을 미친것으로 판단할 수 있을 것이다. <소득보전직불 시행 충분요건(R2) : 수입영향 가격하락 입증 조건 > - 수입에 의한 가격하락률이 국내생산증가에 의한 가격하락률보다 클 때 R2:(∂QI/QI)×EPI>(∂QD/QD)×EPD ∂QI/QI : 전년대비 수입량 증가율 ∂QD/QD : 전년대비 생산 증가율 EPI : 수입량변동에 대한 가격신축성계수 EPD : 생산량변동에 대한 가격신축성계수 ○ 가격신축성계수를 계측하기 위해서는 가격신축성함수를 추정해야한다. 함 수추정은 수입자료의 시계열 부족으로 월별자료 이용이 불가피하며, 이 경 우 생산량 대신 월별 국내산 출하량으로 대체하여 분석해야 할 것이다. ○ 앞의 가격하락률 20% 이상 충분조건(1)과 수입에 의한 가격하락률이 생 산에 의한 가격하락률보다 커야 한다는 충분조건(2)은 동시에 만족되어 야만 시행조건이 충족된다.

□ 기타 통계분석작업

○ 앞의 검증작업이외에도 보완적으로 수입량, 국내생산량, 가격 등과의 인과관계가 규명되어야함으로 상관분석, 인과관계검정, 회귀분석 등의 통계분석작업이 요청된다.

-상관분석: 연관성 규명

-인과관계검정(Granger's test of Causality): 수입량과 가격의 인과관계증명 -회귀분석: 수입영향력(크기) 계측 표 3-7 인과관계 규명 참고지표 참고지표 계산식 수입량 변동(R3, R4) ․R3= I Q 100 Q: 과거 3년 평균 국내소비량 I: 당해연도 수입량 ․R4= I − I I 1 00 I: 과거 3년 평균 수입량 ․기간별 계절별 수입량 추이를 조사함 재고량 수준(R5) ․R5= V Q 100 V: 당해연도 재고량 국내생산량(R6) ․R6= S− S S 100 S: 과거 3년 평균 국내생산량 S : 당해연도 국내생산량 국내소비량(R7) ․R7= Q − Q Q 100 Q: 당해연도 국내소비량

○ 앞에서 검토한 소득보전직불제 시행요건인 필요조건과 충분조건을 다 음과 같이 종합해서 요약할 수 있다. 표 3-8 시설포도 및 참다래 소득보전직불제 시행요건 필수조건(수입비율) 충분조건 가격하락조건 수입영향 가격하락판정조건 시행기준 생산대비 수입비중 > 10% 평년대비 가격하락률 > 20% 수입에 의한 가격 하락률 > 생산증가에 의한 가격하락률 적용연도연산: 수입량 및 생산량 ※참다래는 前年算 평년 : 시행 전 과거 5년 중 최고와 최저연도 제외 적용시기 ∙수입량(주수입시기) - 시설포도: 1∼6월 - 참다래: 4∼7월 ∙도매가격(성출하기) - 시설포도: 3∼6월 - 참다래: 전년 11∼12월, 익년1∼5월 □ 시행요건을 둘러싼 쟁점사항 ○ 시설포도와 참다래의 소득보전직불제 시행요건을 분석하는데 있어서 다음과 같은 문제점이 제기될 수 있다. 첫째, 칠레산은 전체수입포도의 90% 이상을 차지하는 반면 참다래는 10% 내외에 불과한데 칠레산의 수입에 따른 가격하락의 인과관계를 분리해서 규명하는 작업이 쉽지 않을 것이라는 점이다. ○ 둘째, 수입 참다래는 칠레산의 수입비중이 낮을 뿐만 아니라 국내산과 의 유통기간 경합이 거의 나타나지 않아 국내 시장에 미치는 영향이 거 의 없어 시행의 적절성문제가 제기될 수도 있다. ○ 국내산은 1-4월에 70%가 유통되는 반면 칠레산은 5-7월에 수입량의 81%가 유통되기 때문에 국내시장에 미치는 영향이 적다는 주장이다. 참다래의 소득보전제도 도입은 향후 국내 가격의 추이와 칠레산의 수 입동향을 계속 관찰한 후 판단하는 것이 바람직하다.

표 3-9 국내산과 칠레산 키위의 월별 유통비중 단위: % 1 2 3 4 5 6 7 8 9 10 11 12 계 국내산 12.1 14.8 22.0 19.9 9.4 2.0 0.8 0.4 0.6 2.5 7.1 8.4 100.0 칠레산 - - - 4.0 24.6 41.2 15.2 7.4 7.0 0.6 - - 100.0 주: 1) 국내산은 가락동 도매시장 반입량 기준으로 산출 2) 국내산 유통량 및 수입량은 200∼04년 물량 평균 자료: 관세청 및 서울시 농수산물공사

3.7. 지원금액 산출

□ 지원단가 ○ 앞의 시행요건이 충족되면 소득보전직불 지원액을 산출해야 한다. 지원 액은 지원단가를 기초로 산출되는데 지원단가는 가격차에 보전비율을 곱해서 산출된다. ○ 가격차는 평년가격과 당년도가격과의 차이를 말하며, 보전비율은 소득 감소분 중 정부의 보전비율이다. ○ 평년가격과 당년도가격의 차를 산출할 때 평년가격 대비 20% 이상의 가격 하락 시 보상을 전제로 제도를 운영한다면 평년가격의 80%를 곱 한 가격을 기준해서 당년도 가격을 공제하는 방식이 타당하다. 1) 1) 예를 들어 소득보전제 발동요건이 평년대비 20% 이상 가격하락이라고 가정하자. 평년가격이 100 일때 2002년에 가격이 85 이면 소득보전직불제의 혜택을 보지 못 하게 될 것이다. 다음해인 2003년에 가격이 75 이면 가격차가 25가 발생한다. 보전 비율이 50%라면 농가는 단위당 12.5를 보상받아 평균보상가격은 75에 12.5를 더한 87.5가 된다. 이 경우 농가는 2002년에 비해 더 높은 소득을 올리게 될 것이다. 이 처럼 농가가 생산을 많이 해서 가격이 하락해도 보상을 많이 받을 수 있다면 농가 의 도덕적 해이가 발생할 우려가 있다. 이를 보완하기 위해서는 미국의 TAA제도는 기준가격을 평년가격의 80%를 적용하여 당년도 가격을 공제하는 방식이 채택되고○ 보전비율은 높을수록 농가의 만족도가 증가하지만 당해연도의 가격하 락 폭과 de-minimis 한도 등을 고려하여 탄력적으로 결정하는 것이 바람 직하다. < 농가별 지원액 산출방식 > ■지원단가 = 가격차(A-B)× 보전비율(%) ■농가별 지원액 = 지원단가×실재배면적×평년단수 A: 평년가격× 80% B: 당년도 국내 평균 가격 □ 지원금액 산출 ○ 지원금액은 지원단가에 실제 재배면적과 평년단수를 곱하여 산출하며, 면적은 농가 신고면적을 기초로 읍면장이 확인한 면적을 기준으로 적 용한다. -재배면적 신고서류 작성 및 확인 ○ 기준단수는 도별, 군별 단수의 통계오차가 크고 읍면별, 마을별, 품종별 로 편차가 크므로 전국 평균단수를 적용하되 과거 3개년 평균 단수를 적용하여 풍흉에 따른 소득보전을 완화시키는 것이 바람직하다. -농촌진흥청에서 매년 조사발표하는 농축산물소득자료 의 단수 적용 □ 소득보전 수준별 소요예산 추정 ○ 소득보전직불 소요예산 추정(2002년 기준)한 결과 25% 가격차를 가정할 경우 시설포도와 참다래 모두 보전비율을 100% 적용해도 de-minimis 한 도 내에서 집행이 가능한 것으로 분석되었다. 있다. 이 방식으로 2003년 지원단가를 다시 계산하면 가격차가 5이고 이에 따라 평 균보상가격은 77.5가 될 것이다. 최종보상가격은 보전비율의 수준에 따라 변동될 수 있다

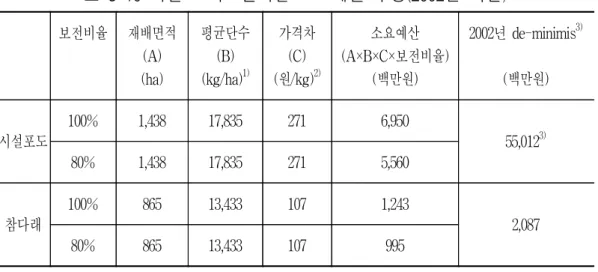

표 3-10 과실 소득보전직불 소요예산 추정(2002년 기준) 보전비율 재배면적 (A) (ha) 평균단수 (B) (kg/ha)1) 가격차 (C) (원/kg)2) 소요예산 (A×B×C×보전비율) (백만원) 2002년 de-minimis3) (백만원) 시설포도 100% 1,438 17,835 271 6,950 55,0123) 80% 1,438 17,835 271 5,560 참다래 100% 865 13,433 107 1,243 2,087 80% 865 13,433 107 995 1) 평균단수는 2000∼02년 평균 적용. 2) 평년대비 25% 가격하락 가정. 포도는 6∼7월 평균가격 기준. 3) 노지포도를 포함한 포도 전체 de-minimis임.

3.8. 지원 하한 및 상한

□ 지원하한 ○ 시설포도나 참다래는 재배특성상 면적규모가 상대적으로 타 작물에 비 해 적고 수혜대상자 수가 많지 않아 소득보전직불제 시행과 관련한 행 정수요가 적다. ○ 따라서 지원하한선을 두고 (예: 0.5ha 등) 농가 참여를 원천적으로 제한 하는 것은 바람직하지 못하므로 논 농업직불제나 쌀 소득보전직불제와 같이 농업․농촌기본법 에 규정된 농업인으로서 해당품목을 재배하는 농민에게 자격을 부여함으로써 영농규모의 하한을 별도로 두지 않는 것이 타당하다.표 3-11 참다래 농가규모별 분포 농가규모 농가수 비율(%) 누적비율(%) 0.1 ha 미만 0.1-0.3ha 0.3-0.5ha 0.5-0.7ha 0.7-1.0ha 1.0 ha 이상 165 1,608 472 238 98 104 6.2 59.9 17.6 8.9 3.7 3.7 6.2 66.1 83.7 92.6 96.3 100.0 계 3,685 100.0 자료: 농림부 □ 지원상한 ○ ha당 지원액은 100% 보전 시에 시설포도 483만원, 참다래 144만원으로 추정된다. 농가의 최대경작규모를 2ha로 가정할 경우 총 지원액은 포도 966만원, 참다래 288만원으로 각각 추정되어 지원상한 설정은 불필요 할 것으로 판단된다. 표 3-12 과실 소득보전직불 ha 당 지원액 추정(2002년 기준) 보전비율 ha당 생산량(A) 1) (kg) 가격차(B)2) (원/kg) ha당 지원액(A×B) ×보전비율(만원) 시설포도 100% 17,835 271 483 80% 17,835 271 387 참다래 100% 13,433 107 144 80% 13,433 107 115 1) 평균단수는 2000∼02년 평균 적용. 2) 평년대비 25% 가격하락 가정. 포도는 6∼7월 평균가격 기준.

3.9. 사업시행 절차

□ 사업 신청 ○ 사업신청은 정부뿐만 아니라 농민단체 등 민간 경로를 통해서도 이루어 지도록 하여 정책효과를 높일 필요가 있다. ○ 농림부는 사전 모니터링시스템을 통해서 직권으로 사업시행을 위한 절 차를 밟을 수 있고, 해당품목 생산을 대표하는 전국단위 생산자조직이 나 시․도 지방자치단체는 해당품목의 피해가 발생했다고 판단될 경우 정부에 소득보전신청을 할 수 있도록 한다. -소득보전 신청은 농림부로 창구를 일원화함 -전국단위 생산자조직(포도, 참다래): 농협, 포도전국협의회, 한국포도 회, 참다래유통사업단 등 ○ 사업신청기간은 수입농산물이 국내에 영향을 미치는 시기를 고려하여 시설포도, 참다래 모두 동일하게 7월까지 정한다. □ 시행요건 분석 ○ 농림부는 자체 판단이나 또는 생산자조직의 소득보전신청에 따라 시행 요건 검토의 필요성이 대두되면 전문연구기관에 자료 분석을 의뢰한다. -농업관측업무를 수행하고 있는 KREI 농업관측센터를 전문연구기관으 로 지정하여 자료 분석의뢰 ○ 한국농촌경제연구원의 농업관측센터는 해당품목의 수입, 가격, 생산 등 수급동향 등을 분석하여 보고서를 작성하여 농림부에 제출한다.<사전 모니터링 시스템> 농업관측센터는 매월 포도와 참다래의 국내외수급동향을 분석하여 수입 비중, 가격하락율 등 직불제 시행요건이 충족되는지 여부를 항시 모니터링 하여 동향분석보고서를 작성하여 농림부에 통보함 ⇒ KREI 관측센터 정기업무로 지정하고 관련예산 별도 확보 필요 □ 시행여부 심의 ○ 정부는 농민, 학계 및 연구기관 전문가, 관련기관 대표로 구성된 과실 소득보전직불심의위원회(가칭) 을 구성하여 기본적으로 심의하는 과정 에서 각계의견을 수렴한다. 본 위원회는 사업시행여부에 대한 KREI 조 사보고서를 검토하고 심의를 거쳐 심의의견을 농림부에 제출한다. - 과실소득보전직불심의위원회(가칭) 는 10명 내외로 구성함 □ 시행여부 확정 ○ 농림부는 KREI 분석결과와 위원회의 심의결과를 종합하여 사업시행여 부를 최종 결정하게 된다. ○ 대체로 수입시기, 국내 경쟁품목의 생산 및 수확시기를 고려할 때 포도 와 참다래 모두 7월까지의 수급상황을 기초로 분석을 수행하여, 보고서 작성 및 심의를 8월까지 완료하며, 9월중에 시행여부를 결정하여 10월 전에 소득보전액을 지급하는 것이 피해발생시 신속한 대응을 위해 필 요하다.

표 3-13 사업시행 추진체계 시행단계 추진주체 세부추진내용 추진기간 신청 농림부,생산자단체,지자체 ▪발의 및 신청 ▪7월까지 접수 조사분석 전문연구기관(KREI) ▪국내외수급분석 ▪관련보고서작성 ▪분석기간: 1-7월 ▪보고서작성: 8월 심 의 과실소득보전직불심의위원회 ▪시행여부 심의 ▪ 8월 사업확정 농림부 ▪ 시행여부 확정 ▪ 9월 그림 3-2 과실 소득보전직불제 시행절차 과실 소득보전직불 심의 위원회 ㆍ시행요건심의 ㆍ사업계획심의 농 림 부 ㆍ직권으로 시행검토 ㆍ시행여부결정 시ㆍ도, 시ㆍ군지자체 ㆍ세부시행계획수립 ㆍ지급 및 정산 KREI 농업관측센터 ㆍ국내외 수급정보분석 ㆍ직불제 시행요건 조사분석 국내수급 해외수급 사업시행 지자체 생산자단체 사 업 신 청 소득보전요청 결과통보 시행요건 심의요청 자료분석 요청 분석정보 매월제공

3.10. 업무추진체계

□ 사업계획 수립: 농림부 → 시․도 → 시․군(읍면) ○ 농림부는 매년 초에 “과실소득보전직불제” 시행을 위해 기본계획을 수 립하고, 사업지침을 작성하여 시․도, 시․군․구, 해당 생산자단체(농 협, 포도회, 참다래생산자단체 등)에 시달한다. ○ 시․도는 시행계획 수립, 시․군은 지원농가를 선정하고 직불금을 지급 하는 업무를 수행한다. □ 사업신청 및 확인: 농가 재배 신고서 접수 및 확인 ○ 농가는 재배신고서(별도양식)를 작성하여 재배면적을 사전에 읍면에 신 고해야 하며, 시․군(읍면)은 사업이 확정되면 신고서를 토대로 재배사 실 여부를 농업기술센터 합동으로 확인하여 지원을 확정한다. 그림 3-3 사업대상자 신고 및 확정 절차 신고서 제출 (농가 → 시․군) ↓ 현지조사 (시․군 및 기술센터) ↓ 지원대상자 확정 (시․군) □ 사업교육 및 홍보 ○ 시․도, 시․군 등 지자체 관계자, 농협 등 관련단체 담당자를 대상으로시도별로 순회교육을 실시하며, 읍․면․동 단위 및 지역조합 담당직원 교육은 시군단위로 전달교육을 실시한다. ○ 농림부는 농업인 홍보용 책자를 만들어 제작 배포하며, 지자체는 반상 회보, 시군홍보조직, 지역신문, 유선방송 등을 이용하여 적극적인 홍보 를 추진한다. □ 대상자 선정 및 지원금 지급 ○ 사업시행이 확정되면 농가는 직불 금을 신청하며, 시․군은 확인 절차 를 거쳐 대상자를 선정하고 지침에 의해 지원금을 산출하여 지급한다. 그림 3-4 과실 소득보전직불제 사업 추진 절차 사업계획수립 ㆍ기본계획수립 ㆍ사업지침작성 농림부 ㆍ자금배정 시행계획수립 ㆍ시행계획수립 ㆍ사업신청 시 ㆍ 도 대상자선정 및 지원 ㆍ재배농가 및 면적확인, 대상자 선정 ㆍ사업시행, 자금지원 시 ㆍ 군 ㆍ정산 및 사후관리 면적사건 신고 및 직불금 수령 ㆍ재배면적의 사전신고 ㆍ직불금 신청 및 수령 농가

4. 향후 추진과제

□ 모니터링시스템 구축 ○ 소득보전직불제를 효과적으로 추진하기 위해서는 과실수급상황실 (가 칭)을 상시조직으로 가동함으로써 해당 작물의 국내외수급상황을 지속 적으로 점검하여 신속하게 제도를 시행할 수 있는 체제를 구축해야한 다. ○ 이를 위해 과실수급상황실은 KREI 농업관측센터와 긴밀한 협조체제를 구축하여 상호 정보를 교환하고 필요한 경우 현지합동조사를 실시한다. □ 관련통계의 구축 ○ 직불제도 시행에 앞서 해당 작물의 농가별 재배실태가 파악되어야 하 며, 단수, 가격 등과 관련한 통계가 구축되어야 행정비용을 줄여 사업 을 효율적으로 수행할 수 있다. ○ 시․군과 농산물 품질관리원을 통한 생산실태자료, 농촌진흥청의 단수 통계, 농수산물유통공사 및 서울시 농수산물공사 등으로부터 가격 및 물량자료를 데이터베이스화하며, 관련통계를 정기적 조사․작성하도록 시행지침 등에 명시할 필요가 있다. □ 담당자 교육 및 홍보 ○ 과실소득보전직불제 시행지침을 마련하고 시행절차, 대상자선정, 지 원방법, 정산 등 제도운영에 관한 교육을 시․도 및 시․군 농협 등 관 계기관의 업무담당자를 대상으로 실시한다. ○ 정부는 소득보전직불제에 대한 홍보책자를 제작하여 전국에 배포하고, 매스컴을 통해서 사업 성격, 지원대상, 지원신청 등을 홍보하는 한편 지 역별 사업설명회를 개최하여 대농민 홍보를 극대화한다.제 4 장

요약 및 결론

○ 한․칠레 FTA 체결로 전면적인 시장개방에 직면한 과수산업은 장기적으 로 구조조정과 함께 농가경영안정을 위한 소득보전직불제도와 같은 소득 안전망 장치의 구축이 시급히 필요한 상황이다. ○ 이 연구는 FTA 특별법 제 5조에 의해 수입개방으로 과수농가가 직접적인 손해를 입게 될 경우에 대비하여 농가의 경영안정을 위해 소득보전직접 지불제 시행방안을 마련하는데 초점을 맞추어 수행되었다. ○ 따라서 과수농가의 소득보전직불제는 시행요건을 수입개방에 따른 소득 감소에 한정하였으며, 수입상대국도 칠레로 국한되었다. 분석품목은 관세 철폐품목으로서 직접피해가 예상되는 시설포도와 참다래로 한정하였다. ○ 소득보전직불제의 도입을 위해 국내 쌀 소득보전직불제도 뿐 만 아니라 미국의 TAA제도, 일본의 도작경영안정제도 등 수입개방 확대에 따른 소 득보전제도 운영시스템을 벤치마킹 하였다. ○ 소득보전직불제는 기본적으로 증산효과의 최소화, 규모화 역행의 최소화, 행정비용의 최소화를 전제로 설계되어야 한다.○ 대상품목은 FTA 등 수입개방으로 관세가 철폐되어 가격경쟁력이 낮아 직 접 피해가 예상되는 시설포도와 참다래에 우선 실시하도록 한다. ○ 대상농지는 FTA 이행특별법이 발효되기 이전에 과실을 재배한 농지이며, 그 이후에 신규로 시설포도와 참다래를 재배하는 농가는 제외시킨다. 해 당 농가는 시장․군수에게 해당 품목의 재배사실을 사전에 신고하여 확 인을 받은 농가로서 소유주 기준이 아닌 실경작자기준으로 지원한다. ○ 소득보전직불제 시행을 위한 필요조건은 생산량 대비 수입량비율이 10% 이상이며, 충분조건은 가격하락조건과 수입영향으로 인한 가격하락 입증 조건의 두 가지로 구분하였다. 가격하락률은 최소한 평년가격대비 20% 이 상이 되어야 하며, 수입으로 인한 가격하락을 입증하기위해서는 수입증가 에 의한 가격하락률이 생산증가에 의한 가격하락률보다 높아야 된다. 이 두 가지 충분조건은 동시에 만족이 되어야 한다. ○ 수입량 산출 시점은 외국으로부터 수입이 집중되는 시기를 감안하고, 신 속한 보전조치 수행을 위해 포도는 1∼6월, 참다래는 4∼7월의 수입량 비 중을 산출한다. ○ 평년 기준가격은 시행 전 과거 5년 가격 중 이중 최고치와 최저치를 제외 한 3년 평균으로 한다. 적용시기는 국내 피해품목의 주 출하시기를 기준 으로 시설포도의 경우 3∼6월의 평균도매가격, 참다래는 전년 11∼12월 및 익년 1∼5월 평균도매가격을 각각 적용한다. ○ 시장가격은 대표성을 고려하여 서울 가락동 도매시장가격을 기준으로 하 되, 총 거래금액을 물량으로 나눈 거래단가를 적용한다. ○ 시설포도와 참다래의 소득보전직불제 시행요건을 분석하는데 있어서 칠 레산 수입의 영향을 분리 계측하는 문제와 칠레산 수입비중이 낮고 국내

산과 유통경합이 적은 참다래의 도입 타당성 문제가 제기될 수 있다. 참 다래의 소득보전제도 도입은 향후 국내 가격의 추이와 칠레산의 수입동 향을 계속 관찰한 후 판단할 필요가 있다. ○ 지원 단가는 기준가격과 당해연도가격의 차에 보전비율을 곱해서 산출되 는데 기준가격은 평년가격의 80%를 적용함으로써 농가의 도덕적 해이를 방지할 필요가 있다. 보전비율은 당해연도 가격하락 폭과 de-minimis 한 도 등을 고려하여 탄력적으로 결정하는 것이 바람직하다. ○ 지원금액은 지원단가에 면적과 단수를 곱하여 산출하며, 면적은 농가 신 고면적을 기초로 읍면장이 확인한 면적을 기준으로 적용한다. 기준단수는 농촌진흥청에서 발표하는 과거 3개년 평균단수를 적용한다. ○ 소득보전직불 소요예산을 추정(2002년 기준)한 결과 25% 가격차 발생시 시설포도와 참다래 모두 100% 보전해도 de-minimis 한도 내에서 집행이 가능한 것으로 분석되었다. 시설포도나 참다래는 재배특성상 면적규모가 적어 지원하한이나 상한을 두지 않는 것이 타당하다. ○ 사업신청은 정부 뿐 만 아니라 농민단체 등 민간 경로를 통해서도 이루어 지도록 하여 정책효과를 높일 필요가 있다. 즉 농림부는 직권으로 사업시 행을 위한 절차를 밟을 수가 있고, 전국단위 생산자조직이나 시․도 지방 자치단체는 해당품목의 피해가 발생했다고 판단될 경우 정부에 소득보전 신청을 할 수 있도록 한다. ○ 농림부는 시행요건 검토 필요성이 대두되면 농업관측업무를 수행하고 있 는 KREI 농업관측센터를 전문연구기관으로 지정하여 자료 분석을 의뢰하 고 KREI는 해당품목의 수입, 가격, 생산 등 수급동향 등을 분석하여 보 고서를 작성하여 농림부에 제출한다.

○ 소득보전시행요건을 심의하기 위해서는 농민, 학계 및 연구기관 전문가, 관련기관 대표로 구성된 과실소득보전직불심의위원회(가칭) 을 구성할 필요가 있다. 본 위원회는 사업시행여부에 대한 KREI 조사보고서를 검토 하고 심의를 거쳐 심의의견을 농림부에 제출한다. 농림부는 KREI 분석결 과와 위원회의 심의결과를 종합하여 사업시행여부를 최종 결정한다. ○ 추진일정을 보면 7월까지의 수급상황을 기초로 보고서 작성 및 심의는 8 월까지 완료하며, 신청마감은 7월, 시행여부를 9월 중에 결정하여 10월전 에 소득보전액을 지급하는 것이 피해발생시 신속한 대응을 위해 필요하 다. ○ 향후 소득보전직불제를 효과적으로 추진하기 위해서는 첫째 해당작물의 국내외수급상황을 지속적으로 관찰하여 신속하게 대응할 수 있는 모니터 링시스템을 구축해야 하며, 둘째, 제도를 시행하기에 미흡한 생산 및 유 통정보를 신속히 구축하여 행정비용을 줄여야 할 것이다. 셋째, 과실소 득보전직불제 의 시행절차, 대상자선정, 지원방법, 정산 등 제도운영에 관 한 교육을 시․도 및 시․군 농협 등 관계기관의 업무담당자를 대상으로 실시하여 사업수행에 차질이 없도록 해야 한다. 또한 매스컴을 통해서 사 업 성격, 지원대상, 지원신청 등을 홍보하는 한편 지역별 사업설명회를 개최하여 대농민 홍보를 극대화해야 할 것이다.

참 고 문 헌

김명환 외. 2002. 소득보전 직접지불제 시행방안 연구 , C2002-15, 한국농촌 경제연구원. 김병률 외. 2003. DDA 농업협상이 원예특작부문에 미치는 영향과 대응방안 , C2003-19, 한국농촌경제연구원. 김용택 외. 2003. 농림투융자 성과분석 및 향후 투융자 방향에 관한 연구 , C2003-14, 한국농촌경제연구원. 농림부. 2003. 농림업 주요통계 , 2002. 과수실태조사 농어업․농어촌특별대책위원회. 2003. 대만의 농산물 수입피해 구제제도 운 용실태 조사 보고 농촌진흥청. 2003.『농축산물소득자료』 박동규 외. 2000. 논농업 직접지불제 , C2000-7, 한국농촌경제연구원. 오내원 외. 2001. 경영체별 소득안정화방안 연구 , C2000-7, 한국농촌경제연 구원 이정환 외. 1995. WTO 출범과 농업부문 직접지불제도 , 정책연구보고 P14, 한국농촌경제연구원. 최세균 외. 2000. 농산물 시장개방이 국내 농업에 미친 영향 , C2000-46, 한 국농촌경제연구원. 최지현. 2003. 개방화 확대에 따른 농업분야 대응시스템 구축에 관한 연구 : 수입피해구제제도를 중심으로, 대통령자문정책기획위원회 http://www.fas.usda.gov(미 농무부 국제농업국 홈페이지)등 록 제5-10호(1979. 5. 25) 인 쇄 2004. 4. 발 행 2004. 4. 발행인 이정환 발행처 한국농촌경제연구원 130-710 서울특별시 동대문구 회기동 4-102 전화 02-3299-4000 팩시밀리 02-965-6950 http//www.krei.re.kr 인쇄처 경희정보인쇄(주) 02-2263-7534(代) ▪이 책에 실린 내용은 출처를 명시하면 자유롭게 인용할 수 있습니다. 무단 전재하거나 복사하면 법에 저촉됩니다. ▪이 연구는 본 연구원의 공식견해와 반드시 일치하는 것은 아닙니다.