서 론

우리나라는 에너지관련 자원을 거의 갖고 있지 못하고 있으며 대부분의 에너지와 천연자원을 해외로부터 수입, 하고 있다 총수입 중에서 에너지가 차지하는 비중은. ’05 에25.5%, ’ 에06 27.7%였으며 에너지의 해외의존도는,

년 이후에는 정도를 유지하고 있으며

2000 97% , ’ 에05

96.7%, ’ 에06 96.7%였다.

안정적인 자원공급원을 확보하는 것은 에너지의 해외 의존도가 높은 우리나라 또는 우리나라의 기업들만이 직

면하는 문제는 아니며 대부분의 나라들 또는 기업들이, 자원의 중요성을 크게 인식하면서 자원 확보를 위해서 전 략적으로 접근하고 있다. ’02부터 신고유가시대가 시작 되고, ’05부터 자원민족주의(Resource Nationalism)가 부 각되어 자국의 석유가스분야에서 해외기업들의 참여 기․ 회를 제한감소시키고 중동의 정치적 불안정이 가중되면‧ , 서 많은 국가와 기업들에게 자원공급원을 확보하는 것은 더욱 중요해졌다 그 해결책으로 석유기업들은. M&A를 이용해서 주력자원부문을 강화하고 다른 자원을 다루는 다른 기업과 합병해서 자원을 다양화하여 기업의 수익구 조를 안정적으로 하고 있다.

석유산업에서의 활발한M&A는PIW의 세계석유기업 Top50에서 기업들의 순위를 바꾸었고 특히, 40~50위권 에 속하던 독립계 회사들의 순위 변동에 영향을 미쳤다. 에를 들어M&A를 이용해서’03에41위였던Anadarko는

에 위로

’06 37 , ’03에47 (’02위 순위55 ) 던위 였 Apache는

석유개발기업들의 M&A 행동에 대한 분석 연구

김윤경1)*

Study on M&A Behavior in Petroleum E&P Industry

Yoon Kyung Kim

*Abstract :This study analyzes the M&A trends in oil industry, oil companies’ M&A behavior, and case studies for growth made by M&A such as Anadarko, Devon, and Repsol YFP. Oil industry has adopted M&A with other oil companies and purchase oil fields which is producing as well as exploration and production for a stable energy supply and growth. Several oil companies have been stabilized financially in terms of M&A either focusing on specific resources or diversifying several natural resources since 2000. Since Korea has high overseas dependency in energy, it is likely to be affected by international energy market trends and resource nationalism. In this sense, M&A with existing companies could be considered as a promising alternative in terms of reducing the risk of exploration and development and increasing energy security.

Key words :E&P Companies, M&A Behavior, Petroleum Industry, Overseas Energy Independency 요 약: 본 논문은 석유산업에서 이루어지고 있는M&A동향, M&A에 대한 기업의 행동이론, M&A를 통해서 규모를 확장한 일부 석유개발기업들(Anadarko, Devon, Repsol YFP)에 대한 사례 조사를 통해서 석유산업의 변화 를 파악하고 우리나라의 해외자원개발기업의 앞으로의 방향을 예측하고자 하였다 석유개발기업들은 기업의, . 규모를 확대하고 자원을 안정적으로 확보 공급하기 위해서 개발과 탐사 외에 기존유전의 매입과・ M&A를 사용하 였으며, 2000년 이후에 석유기업들은M&A를 통해서 주력 자원부문을 강화하거나 자사의 생산자원을 다양화하 여 기업의 수익구조를 안정화시켰기 때문이다 우리나라는 에너지의 해외의존도가 높기 때문에 국제 에너지. 정세의 변화에 따른 영향을 받기 쉽고 점차로 강해지는 자원무기화와 자원민족주의에 전면적으로 직면하고 있어 서 에너지를 안정적으로 확보하는 것은 시급한 과제이다 따라서 해외자원개발을 추진해야만 우리나라에게.

는 탐사와 개발의 위험을 줄이는 보완수단으로 고려해야 한다

M&A .

주요어 : E&P 기업, M&A, 석유산업 해외 에너지 의존도,

년 월 일 접수 년 월 일 채택

2008 4 2 , 2008 4 24 이화여자대학교 사회과학대학 경제학과 1)

*Corresponding Author 김윤경( ) E-mail; [email protected]

Address; Ewha Womans University, 11-1, Daehyun-Dong, Seodaemun-Gu, Seoul, 120-750, Korea

기술보고

’ 에06 42위로, Devon은’ 의03 43위에서’ 에는06 41위로 상승하였다.

이에 본 연구에서는 우리나라가 자원을 안정적으로 공 급하여 경제성장을 지속적으로 유지하기 위해서 석유산 업에서의M&A 동향을 분석하고 그 이론적 배경을 살, 피며, M&A를 통해서 기업의 규모를 확장한 일부 기업 들의 사례를 조사 및 분석한다 이러한 연구를 통해서 세. 계 석유산업의 움직임으로부터 해외자원개발기업들의 성 장 방향을 설정할 수 있으며 이는 궁극적으로는 우리나, 라의 해외자원 확보에 기여할 것이다.

본 논문은 다음과 같이 구성한다 우선 석유산업에서. 이루어진 M&A를 살펴서 석유산업의 움직임을 파악한 다 그리고. M&A에 대한 이론과 전산업의M&A와 석유 산업의M&A에 대한 국내외의 선행연구들을 정리한다. 이론들 중에서는 신고전주의모형 경영자 이익 추

M&A ,

구모형 시장타이밍모형 가지를 제시한다 다음에, 3 . M&A 를 통해서 기업의 규모를 확장한 일부 기업들의 사례로

서Anadarko, Devon, Repsol YFP의 성장과 사업규모의 변화를 분석한다 마지막은 결론이며 우리나라의 해외. , 자원개발기업들의 앞으로의 성장방향을 제시한다.

석유산업의 M&A 동향

는 전세계적으로 그리고 전산업에서 왕성하게 M&A ,

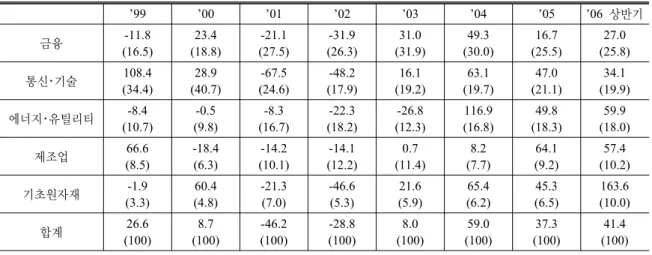

일어나고 있다. M&A는 기업들의 규모 확장에 대한 욕 구 기술 진보 세계화 규제 완화 산업 다각화 경제적, , , , , 호재 등 때문에 발생한다 기업들은. M&A를 통해서 산 업의 경계를 초월하며 경쟁을 증대시켰다, . Table 1에서 도 나타나듯이’ 부터 전산업에서04 M&A가 활발히 이루 어지고 있다 매 해의 전체. M&A에서 금융부문의M&A 는25%이상의 점유율을 차지하며 통신 및 에너지 유, ・ ・ 틸리티의M&A는15%이상의 점유율을 유지하면서 활 발하게 이루어지고 있다.

년 이후에 발생한 국제 석유산업부문의 의

2000 M&A

Table 1. Increasing Rate of M&A in each Industry of the World.

unit : increasing rate (%)

’99 ’00 ’01 ’02 ’03 ’04 ’05 ’06 상반기

금융 -11.8

(16.5)

23.4 (18.8)

-21.1 (27.5)

-31.9 (26.3)

31.0 (31.9)

49.3 (30.0)

16.7 (25.5)

27.0 (25.8) 통신 기술・ 108.4

(34.4)

28.9 (40.7)

-67.5 (24.6)

-48.2 (17.9)

16.1 (19.2)

63.1 (19.7)

47.0 (21.1)

34.1 (19.9) 에너지 유틸리티・ -8.4

(10.7)

-0.5 (9.8)

-8.3 (16.7)

-22.3 (18.2)

-26.8 (12.3)

116.9 (16.8)

49.8 (18.3)

59.9 (18.0)

제조업 66.6

(8.5)

-18.4 (6.3)

-14.2 (10.1)

-14.1 (12.2)

0.7 (11.4)

8.2 (7.7)

64.1 (9.2)

57.4 (10.2)

기초원자재 -1.9

(3.3)

60.4 (4.8)

-21.3 (7.0)

-46.6 (5.3)

21.6 (5.9)

65.4 (6.2)

45.3 (6.5)

163.6 (10.0)

합계 26.6

(100)

8.7 (100)

-46.2 (100)

-28.8 (100)

8.0 (100)

59.0 (100)

37.3 (100)

41.4 (100) 주: ( )는 전체 합계 대비 비중임.

자료 오호일 박창현: ・ (2006)

Table 2. M&A in Oil and Gas Industry.

unit : million USD, number

’01 ’02 ’03 ’04 ’05 ’06

금액 건수 금액 건수 금액 건수 금액 건수 금액 건수 금액 건수

전세계 33,078 200 30,375 170 23,898 187 21,471 207 119,202 242 136,520 296

중국 16 1 1,020 7 909 9 895 10 4,229 7 9,685 8

인도 1,700 1 7 4 843 3 136 3 31 3 2,275 10

러시아 78 3 522 5 292 4 12 3 68 2 249 4

자료: 鐘築(2007), 한국지구시스템공학회(2007)

거래 건수와 금액을 나타낸Table 2를 보면, ’01에200 건 거래금액( 330 USD)억 의M&A가 있었지만, ’06에는 건 거래금액 억 으로 증가하여 거래건수는 296 ( 1,365 USD) ,

약1.5 ,배 거래금액은 약 배 증가하였다4 . ’85~‘90대 초반 에M&A는 하락 및 정체의 수준을 보였고 이에 대해서, 최성희와 송무헌(2007)은’85에WTI가 배럴당31.75USD 에서 급락하여’86에10USD 정도를 유지하면서 석유기 업들이M&A보다 조직구조의 간소화와 시스템 변혁을 추진하였기 때문이라고 분석하였다 이러한 구조조정의. 결과로 석유기업들이 경영구조의 효율성을 안정수준으 로 달성하고 금융시장의 호황으로 자금력을 마련하면서, 대 중 후반부터 석유산업에서의 가 활성화되었

’90 ・ M&A

고, ’02부터 신고유가를 맞이하면서 상승추세를 보였다.

’00 이후의 석유산업에서M&A가 활발하게 이루어진 것은 기업의 자금력은 풍부해지고 베네수엘라와 러시아, 와 같은 자원보유국들이 자국의 석유가스분야에서 해외․ 기업들의 참여 기회를 제한하거나 감소시키는 자원민족 주의와 중동의 정치적 불확실성이 커지면서’ 부터 신02 고유가가 나타난 것과’ 부터 석유수요가 급증하여 공04 급여력에 대한 우려가 고조된 것을 배경으로 하고 있다.

이러한 환경 변화에 대응해서 기업들은 자원공급원의 확 보 시장지배력의 확대 공급수준과 가격교섭력의 유지, ( ), 자사의 자원구성의 다변화로 기업전략을 바꾸어 M&A 를 실시하였고 이는, ’ 대에 있었던90 M&A가 비용저감 과 기업수익의 개선 등을 목적으로 했던 것과는 상이하 다 국제유가는 시장의 영향을 받기 쉽고 가격변동이 크. , 기 때문에 기업은 자사의 수익 구조를 안정적으로 하기 위한 방법으로서 주력자원부문을 강화하거나 다른 자원, 을 다루는 다른 기업과 합병하는 M&A를 선택하였다. 이러한M&A의 동향을 최성희 송무헌・ (2007)은’ 부터00 개발 및 탐사비용은 지속적으로 상승하였지만 탐사의,

투자회수율은 오히려 감소하여 기업들은 비용 편익측면・ 에서 탐사보다M&A로 기존의 매장량을 보충하는 방법 을 사용하였기 때문이라고 분석하였다.

신흥개발도상국가들도 석유 상류부문의M&A에 적극적 으로 참여하고 있다 중국의 석유 가스분야에서의. ・ M&A는

’ 에 건 거래금액01 1 ( 1,600 USD)만 이었으나, ’ 에는 건06 8 거래금액 억 으로 증가하였다 인도는

( 97 USD) . ’ 에 석01

유 가스분야에서 건 거래금액・ 1 ( 17 USD)억 의M&A가 있 었지만, ’ 에는06 10 (건 거래금액 23 USD)억 으로 증가하 였다 신흥개발도상국들의. M&A는 자원공급원의 장기 적 확보를 노린 인수 정부의 강력한 보호와 국가정책을, 배경으로 한다는 점 투자비용이 낮은 개발도상국을 중, 심으로 사업을 전개하므로 운영비가 비교적 낮다는 점을 특징으로 한다.

이론들

M&A 1)과 선행연구

신고전주의 모형(Neo-Classical Model)

에 관한 대표적 이론인 신고전주의 모형에 따르면 M&A

는 기술개발 공급충격 세제개혁 독점규제의 완화

M&A , , , ,

탈규제 및 민영화 등과 같은 관련산업의 정책변화 금융, 시장의 호황 등과 같은 외부적 요인으로 산업구조의 재조 정이 일어나면서 집중 발생(clustering)한다 이 모형은 적. 용범위가 넓고 높은 설명력을 갖는 것으로 알려져 있다. 의 모형은 산업 전체의 구조조정을 가져오 Gort(1969)

는 경제적 교란요인을 고려하였다 그리고 미국. Federal 의 년 월 년 월의 제조업 Trade Commission 1951 1 ~ 1959 6

월별데이터를 사용하여 합병의 빈도에 대한 가지 형태의3 함수를 구성하여 검증하였다. 3가지의 함수는 식, (1)로

1)Martynova and Renneboog(2005), 최성희 송무헌・ (2007) Table 3. Major M&A in Oil and Gas Industry since late 90s.

’98 BP: Amoco와 합병, Exxon: Mobil과 합병

’99 Repsol: YPF와 합병, Total: Petrofina와 합병

’00 BP: Atlantic Richfield인수, Totalfina: Elf와 합병

’01 Chevron: Texaco와 합병

’02 Conoco: Phillips Petroleum과 합병

’03 Apache: BP와Shell의 자산 일부 구매, Devon: Ocean Energy 인수

’05 Chevron Texaco: Unocal과 합병

’06 ConocoPhillips: Burlington Resources인수

’07 ConocoPhillips: EnCana 인수, TransCanada: Elbaso의 가스수송사업의 부분 인수 자료 한국지구시스템공학회: (2007)

표현되는 가치불균형으로 이끄는 경제적 교란(economic 의 함수 식 로 표현되는 경쟁을 감소시 disturbances) , (2)

키려는 시도의 함수 식, (3)으로 표현되는 규모의 경제의 함수이다.

,

(1)

∆

,

∆

(2)

∆

∆

,

∆

∆

(3)

Y 합병률(merger rate) T 기술변화의 측정치(measure) C 집중률(concentration ratio)

G 성장

A 기업 규모의 평균

P 기업 수

는 의 모형

Jovanovic and Rousseau(2002) Gort(1969) 을 기초로 하면서 경제적 및 기술적 변화는Q-비율로 측 정된 기업의 성장기회의 분산도를 높이며 이는 더 생산, 적인 기업과 효율적인 경영으로의 자원의 재분배를 유발 시킨다는Q-이론을 제시하였다 그리고. Q-이론과 식(5) 를 이용하여 첫째로 높은 고정비용과 낮은 한계조정비용, 을 필요로 하는M&A가 자본에 대한 직접투자보다 에Q 더 민감한가 둘째로 기업이 현금을, M&A에 사용하는가

셋째로 년대 년대 년

(free cash flow theory), ’20 , ’80 , ’90 대의M&A가 고수익을 위한 재분배의 기회(reallocation

인가 넷째로

opportunity) , ’ 년대의60 M&A의 원인을 검 증하였다 이 때 생산함수는 식. , (4)와 같이 가정한다 식. 의 우변의 중괄호의 첫째 항 넷째 항은 자본 단위의

(5) ~ 1

당기 자본당 기술수익이며 다섯째 항은 차기의 자본, 1 단위당 저량이다.

(4)

≥ ≥

(5) x 자본 단위당 기업의 직접 투자1 ( )

y 자본 단위당 기업과 연계된 자본의 인수1 z 기업의 보유기술

Markov process, ≤ ′ ′

C(x,y) 자본 단위당 성장에 대한 유실산출비용1 (forgone- output cost of growth)

q 자본 단위당1 Q 신규자본의 경우, q=1,중고 자본의 경우, q<1

감가상각률

Q(z) 주어진 기술z 하에서 자본 단위당 시장가치1 의 함수

이 외에도M&A에 영향을 미치는 정치적 경제적 사회, , 적 기술적 원인들을 통합시킨, Sudarsanam and Mahate 의 모형 기업간 자산의 보완관계를 높이는 충격 (2003) ,

은 기업 인수 활동을 증가시킨다는 Rhodes-Kropf et 의 모형 등이 있다

al.(2005) .

경영자 이익 추구 모형(Hubris and Herding Model) 경영자 이익 추구 모형에 따르면M&A는 자신의 이익 을 추구하는 경영자의 의사결정 군집, (herding)행동 경영, 자의 오만(hubris), 대리인 문제에 의해 급증한다. Jensen 은 대리인 이론을 사용하여 산업 충격 또는 (1986, 2004)

금융시장의 활성화로 과대생산능력을 갖게 된 인수기업 이 기업 가치를 파괴하는 것을 설명한다. Roll(1986)은 지나친 자신감을 가진 경영자가 시너지 효과 창출을 과 대평가하며 다른 기업들이 이러한 경영자의 행동을 모, 방하는 경향을 갖는다는 군집(herding)행동과 결합하여

행동의 주기적 패턴을 설명하였다

M&A .

는 행태주의적 설명을 이용 Auster and Sirower(2002)

하여M&A는 발전 확산 소멸의 세 단계를 거치며 경제, , , 요소간의 상호작용과 경쟁적 환경은M&A를 확대시키는 방식을 결정한다고 분석하였다. 1단계에서 경제요소와 경쟁적 환경의 변화는 불확실성을 증가시키고 M&A가 발생할 가능성을 높인다. 2단계에서 초기M&A에 대한 긍정적인 보고는M&A 거래를 증가시킨다. 3단계에서 제한된 정보 경영자의 오만 경영자의 자기이익 추구는, , 를 소멸시키며 가 부 의 경제적 성과를 내 M&A , M&A (-)

는 시장에서 M&A는 급감한다.

시장 타이밍 모형(Market Timing Model)

시장타이밍모형에 따르면M&A는 자본시장의 발전에 기인하며 경영으로 과대평가된 타이밍의 결과로서 일어, 난다. Schleifer and Vishny(2003)에 따르면 금융시장의 호황기는 주식을 단기적으로 과대평가하고 과대평가의, 정도가 기업별로 상이하므로M&A가 발생한다 이 때에.

는 주식의 시장가치와 관련하여 경기순응적으로

M&A 나

타난다 인수기업의 경영진은 과대평가된 주식을 사용하. 여 과대평가가 미진한 목표기업의 부동산을 매입하는 기 회를 갖는다. Rhodes-Kropf and Vishwanatan(2004)는 목표기업의 경영자는 목표기업의 주주들의 부를 극대화

하므로 인수에 대한 합리적 제의가 있을 대에 과대평가 된 주식을 받아들인다는 차이점을 갖는다.

선행연구

전산업에서의M&A와 석유산업에서의M&A를 대상 으로 한 연구는 국내외에서 이루어지고 있다. Weston, 의 연구 결과에 따르면 석유산업 Johnson and Siu(1999)

의M&A는 전세계의M&A의 정도를 반영한다 이 연구. 는M&A를 일으키는 요인으로 기술진보 세계화 규제완, , 화 산업다각화 경제에 대한 압력 경제적 호재를 제시하, , , 였으며 이 요인들이 산업의 경계를 허물고 경쟁정도를, , 증가시키고 경제에 정, (+)의 효과를 미쳤다고 평가하였다. 는 가 발생하는 Martynova and Renneboog(2005) M&A

동기 경영권의 이전과 주주의 이익 발생의 관계, , M&A활 성기에M&A에 따른 수익 창출 요소를 분석하고, M&A 의 주기적 패턴에 대해 연구하였다 분석 결과에 따르면. 의 역사에서 는 기술적 및 산업적 충격에 먼저 M&A M&A

견인되며 급격한 신용 팽창 주식시장의 활성화와 같은, , 정(+)의 경제적 및 정치적 환경에서 발생한다 각 요소들. 이 하강할 때에 일어나는M&A는 비합리적이고 자기 이 익을 중심으로 하는 경영자의 의사결정 때문에 일어난다.

오호일 박창현・ (2006)은‘03부터 다시 증가한 세계M&A 의 동향과 특징을 분석했다 이 연구에 따르면. ’03이후 의M&A 활성화 시기를 분석한 결과에 비추어 볼 때에 우리나라 기업들의 글로벌 경쟁력 제고 필요성, M&A와 기업투자의 상호보완적 관계, M&A를 통한 에너지 자원 확보 노력이 필요하다 그리고 강원과 정태수. (2007)는

글로벌 업계 순위가 빠르게 상승한 선도기업을 대상으로 가 업계에 미친 영향을 분석하고 와 기업들 M&A , M&A

의 실적의 관계를 분석하였다 분석 결과에 따르면 표본. , 기업들의 순위 변동에M&A가 유의한 영향을 미쳤으며, 표본기업은 외형적 과점화만을 추구하지는 않았다.

은 석유기업들이 로 상류부문의 JOGMEC(2007) M&A

구성을 변화시켜서 얻은 효과를 분석하였다 기업들은. 로 인수기업의 자산과 목표기업의 자산이 중복되 M&A

면서 특정지역의 비중을 확대하는 효과와 양자의 자산이 서로의 약점을 보강하여 수입을 향상시키고 안정시키는 효 과를 갖는다고 분석하였다 그리고 최성희 송무헌. ・ (2007)은 신고유가가 시작된’04이후에 석유상류부문에서의M&A 가 급증한 배경과 원인을 분석하고 정성적 분석과 신고, 전모형에 근거한 수리적 모형을 이용하여 석유상류부문 의M&A 특징 및 배경요인을 설명하였다 그리고 최근. 년간 발생하였던 대규모 석유 상류부문 를 선별

2 M&A

하여 사후 효과를 이벤트 스터디로 검증하였다.

를 통한 석유개발기업 성장 사례 분석 M&A

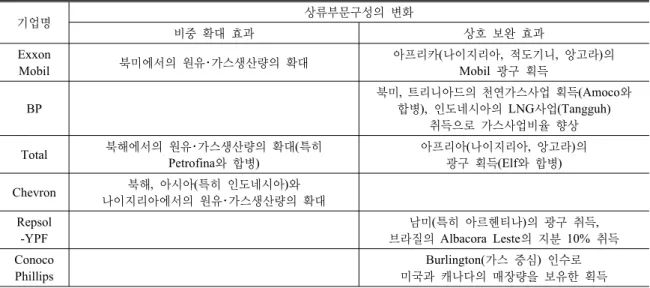

석유기업들의M&A는JOGMEC(2007)의 분석 결과에 서도 제시되었듯이 상류부문의 구성을 변화시키며, M&A 의 결과로 기업들은 비중확대효과와 상호보완효과를 얻 는다 비중확대효과는 양자의 자산이 중복되면서 특정지. 역의 비중을 확대하여 중복사업의 집약에 의한 효율화를 얻는 효과이다 그리고 상호보완효과는 양자의 자산이. 사업을 보완하여 서로의 약점을 보강하여 수입의 향상

Table 4. Effect from M&A in Oil Company.

기업명 상류부문구성의 변화

비중 확대 효과 상호 보완 효과

Exxon

Mobil 북미에서의 원유 가스생산량의 확대・ 아프리카 나이지리아 적도기니 앙고라 의( , , )

광구 획득 Mobil

BP

북미 트리니아드의 천연가스사업 획득, (Amoco와 합병), 인도네시아의 LNG사업(Tangguh)

취득으로 가스사업비율 향상 Total 북해에서의 원유 가스생산량의 확대 특히・ (

Petrofina와 합병)

아프리아 나이지리아 앙고라 의( , ) 광구 획득(Elf와 합병) Chevron 북해 아시아 특히 인도네시아 와, ( )

나이지리아에서의 원유 가스생산량의 확대・ Repsol

-YPF

남미 특히 아르헨티나 의 광구 취득( ) , 브라질의 Albacora Leste의 지분 10% 취득 Conoco

Phillips

가스 중심 인수로 Burlington( )

미국과 캐나다의 매장량을 보유한 획득 자료: JOGMEC(2007)

및 안정화를 얻는 효과이다.

메이저들과 일부 급성장한 석유개발기업들의 사례를 보면, Table 4에서도 제시하였듯이Chevron은M&A로 중복지역을 증가시켜서 비중확대효과를 거두었다 그리. 고BP, Repsol YPF, Conoco Phillips는M&A로 기존의 지역과 사업을 보완하여 상호보완효과를 누렸다. Exxon 과 은 로 기존의 주요사업지역 북미와 Mobil Total M&A ( 북해 의 비중을 확대하여 비중확대효과를 거두고 동시) , 에 아프리카에서의 사업을 확보하여 상호보완효과를 거 두었다.

활발한 M&A는 PIW의 세계석유기업 Top 50에서 위권에 속하던 독립계 석유개발기업들의 순위를 40~50

변화시켰다 독립계 석유개발기업들은 상류 권익 포트폴. 리오를 세계화하고 리스크는 있지만 고수익을 추구하는, 전략적 거대화를 추구하고 있다 이를 위해서 비용 저감. 및 포트폴리오의 재검토 등에 의한 현금 흐름의 증대와 기업가치 향상, M&A를 이용한 거대화 및 재무기반의 강 화 고수익의 대규모 개발과 해외자산에 대한 적극적 투, 자를 선택하고 있다. ’02~’06의PIW의50위 기업들 순위 변화를 정리한Table 5를 보면, Anadarko는UPR(’00), Berkley Petroleum Corporation(’01), Howell Corporation (’02), Kerr-McGee Corporation와Western Gas Resources, Inc.(’06)을 차례로 인수하면서 세계적 기업으로 성장하 여, ’ 의03 41 (’위 02 43 )위 에서’ 에는06 37위를 기록하였

Table 5. PIW’s Top 50 Petroleum Firms (’06).

’06 순위

’05 순위

’04 순위

’03 순위

’02

순위 회사명 ’06

순위

’05 순위

’04 순위

’03 순위

’02

순위 회사명

1 1 1 1 1 Saudi Aramco 26 24 23 25 24 EGPC

2 3 4 3 4 NIOC 27 26 27 30 28 Surgutneftegas

3 2 2 2 2 Exxon Mobil 28 29 30 29 29 Statoil

4 5 5 5 6 BP 29 28 28 28 26 Sinopec

5 4 3 4 3 PDV 30 33 15 16 13 Pertamina

6 6 6 6 5 RoyalDutchShell 31 30 32 32 30 ONGC

7 7 - - - CNPC 32 35 34 34 37 PDO

8 11 11 11 12 ConocoPhillips 33 32 29 27 26 Yukos

9 8 8 - - Chevron 34 31 33 33 34 Marathon

10 8 7 8 8 Total 35 34 37 38 38 SPC

11 10 9 9 8 Pemex 36 36 36 39 36 Socar

12 15 24 24 31 Gazprom 37 44 43 41 43 Anadarko

12 12 12 13 11 Sonatrach 37 39 40 37 44 EnCana

14 13 13 12 13 KPC 39 40 35 35 35 Ecopetrol

15 14 14 15 15 Petrobras 40 38 41 44 33 TNK-BP2)

16 17 16 14 16 Adnoc 41 43 42 43 47 Devon

17 16 19 19 20 Lukoil 42 45 46 47 55 Apache

18 19 18 21 19 Petronas 43 36 50 - - OMV

19 18 17 17 17 Eni 44 50 - - - CNR

19 20 21 20 22 NNPC 44 46 - 50 50 Occidental

21 24 26 26 25 QP 46 47 44 40 46 Norsk Hydro

22 23 22 22 21 INOC1) 47 49 47 46 50 BG

23 22 25 23 23 Libya NOC 48 42 45 - - Hess

24 26 31 31 32 Rosneft 49 51 - - - Novatek

25 21 20 18 17 Repsol YPF 50 - - - - INPEX

자료: PIW 2007.12.3자

다 그리고 적극적인 인수를 전개하는 상류기업의 하나. 인Devon은Petro Canada와Ocean Energy(’03)를 인수 하여 규모를 확장하였으며, ’ 의03 43 (’위 02 47 )위 에서

’ 에는06 41위를 기록하였다. ’ 에03 47 (’02위 순위55 )위 였던Apache는’ 에03 BP와Shell의 북해 유전과 멕시코 만의 자산을 구매하는 공격적 인수로 규모를 확장시켰으 며, ’ 에06 42위를 기록하였다 이에. M&A로 기업규모를 증가시킨 석유개발기업들 사례로서Anadarko과Devon, 그리고 독립계 석유개발기업은 아니지만 우리나라의 해 외자원개발기업들의 벤치마크로서 Repsol YPF을 조사 한다.

Anadarko(미국)

는 민간기업으로

Anadarko ’ 에 설립되었고59 , ’ 에65 백만 을 인수하여 생산지역을 Ambassador Oil(12 USD) 미 국19개주 및 캐나다로 확대하였다 이후에. UPR(Union

과의 합병 으로 매장량을 억 Pacific Resources) (’00) 9 BOE 에서20 BOE ,억 로 생산은383 BOE천 로 증가시켜 성장하 였다 그리고 지속적으로. M&A를 실시하여’ 에01 Berkley

캐나다 억 을 에

Petroleum Corporation( , 10 USD) , ’02 Howell Corporation , ’ 에을 06 Kerr-McGee Corporation(165 USD)억 와Western Gas Resources, Inc.(48 USD)억 를 인수하였다. 동시에 자산 재편성의 일환으로’ 에06 Anadarko Canada

을 매각 억 하기도 하였다

Corporation (43 USD) . Anadarko

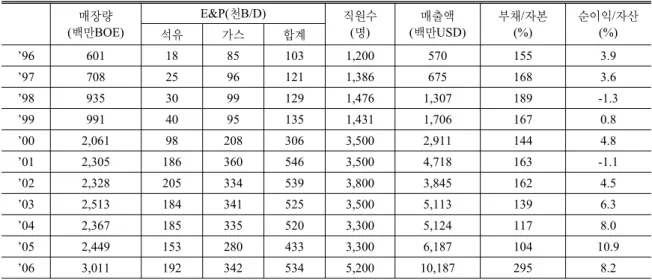

Table 6. Business Scale of Anadarko.

매장량 (백만BOE)

E&P( B/D)천 직원수 ( )명

매출액 (백만USD)

부채 자본/ (%)

순이익 자산/

석유 가스 합계 (%)

’96 601 18 85 103 1,200 570 155 3.9

’97 708 25 96 121 1,386 675 168 3.6

’98 935 30 99 129 1,476 1,307 189 -1.3

’99 991 40 95 135 1,431 1,706 167 0.8

’00 2,061 98 208 306 3,500 2,911 144 4.8

’01 2,305 186 360 546 3,500 4,718 163 -1.1

’02 2,328 205 334 539 3,800 3,845 162 4.5

’03 2,513 184 341 525 3,500 5,113 139 6.3

’04 2,367 185 335 520 3,300 5,124 117 8.0

’05 2,449 153 280 433 3,300 6,187 104 10.9

’06 3,011 192 342 534 5,200 10,187 295 8.2

자료: Anadarko, Annual Report 1997~2006

’92 Hondo Oil & Gas 인수 억(1 2,200 USD)만

북미 중심의 상류기업 인수

’98 Northstar Energy 인수 억(7 5,000 USD)만

’99 PennzEnergy 인수(26 USD)억

⇩

’00 Santa Fe Snyder 인수(35 USD)억

’01 Anderson Exploration인수(45 USD)억

’02 Mitchell Energy & Development Corporation 인수(35 USD)억

’03 Ocean Energy 인수(53 USD)억 해외중심의 상류기업 인수

⇩

’04 북미 권익 매각 발표 억(5 USD), 나이지리아 권익 취득

탈북미 해외투자 전략 시작・

’05 이집트에서의 개발활동 시작

자료:立原(2005)

Fig. 1. M&A from ’90s of Devon.

는’06. 12말 기준으로 확인매장량30 BOE억 를 갖는 세 계적 독립 석유가스․ E&P 기업의 하나로 성장하였다.

의 주요사업지역은 미국 멕시코만 심해 알

Anadarko , ,

제리이다 그리고 중국 베네수엘라 카타르에서 생산사. , , 업을 브라질에서 개발사업을 하고 있으며 그 외의 국가, , 에서도 전략적 탐사프로그램을 진행하고 있다.

Devon Energy Corporation(미국)

Devon은’ 에 설립되었으며 사업영역은 원유 가스71 , ・ 탐사 및 생산과 매장량 확보이며 천연가스파이프라인, 과 생산지역의 처리시설을 다수 보유하고 있어서 북미 에 있는 대규모NGL2) 가공기업의 하나로 평가된다. ’02

까지 탐광 권익 매매 중 소규모회사, , ・ (Mitchell Energy

& Development Corporation, ’02)의 인수를 이용해서 북미를 중심으로 성장하는 전략을 사용하였다 사업지역. 은 주로 미국과 캐나다이지만 멕시코만과 캐나다의 극, 지방에서도 탐사사업을 수행한다. ’ 에는 상류권익 포03 트폴리오를 다각화하기 위해서 신흥지역의 권익을 많이 갖고 있는Ocean Energy와 합병하였다. ’ 의 합병 이03 후에는 이집트 서아프리카 브라질 중국 아제르바이잔, , , , 등의 해외전략지역에 대한 투자를 가속화시켰으며 북미, 에서의 자산은 정리하고 있다.

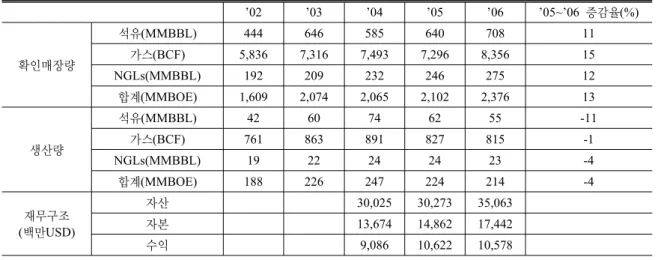

2) Natural Gas Liquid Table 7. Business Scale of Devon.

’02 ’03 ’04 ’05 ’06 ’05~’06 증감율(%)

확인매장량

석유(MMBBL) 444 646 585 640 708 11

가스(BCF) 5,836 7,316 7,493 7,296 8,356 15

NGLs(MMBBL) 192 209 232 246 275 12

합계(MMBOE) 1,609 2,074 2,065 2,102 2,376 13

생산량

석유(MMBBL) 42 60 74 62 55 -11

가스(BCF) 761 863 891 827 815 -1

NGLs(MMBBL) 19 22 24 24 23 -4

합계(MMBOE) 188 226 247 224 214 -4

재무구조 (백만USD)

자산 30,025 30,273 35,063

자본 13,674 14,862 17,442

수익 9,086 10,622 10,578

주1)기준은 각 년의 말임.

주2) ’02에 중단된 인도네시아 아르헨티나 이집트 사업 결과는 제외함, , . ’03~’04의 수치에서’06에 중단한 이집트사업의 결과는 제외함. ’02와’03의 수치는 합병 결과를 반영함.

자료: Devon, Annual Report 2006(including US SEC 8-K Form)

Table 8. Business Scale of Repsol YPF.

구분 E&P( B/D)천 Refining ( B/D)천

석유화학 (천톤)

직원수 ( )명

매출액 (백만€)

부채비율 (%)

순이익 자산/ 석유 가스 합계 (%)

’00 636 394 1,030 1,050 2,547 37,194 44,043 51.0 4.6

’01 645 370 1,015 1,016 3,253 35,452 42,851 40.1 2.0

’02 584 416 1,000 1,048 3,315 30,110 35,555 29.2 5.1

’03 594 538 1,132 1,063 3,968 31,121 36,069 21.9 5.3

’04 567 599 1,166 1,093 4,104 33,337 38,273 24.3 6.1

’05 531 608 1,139 1,102 4,644 35,909 48,024 18.1 6.8

’06 525 603 1,128 1,113 4,778 36,931 51,355 17.0 6.9

주 부채비율 순부채 자기자본 소수주주지분 순부채 탐사보조금 분배수익: = /( + + + + ) 자료: Repsol YPF, Fact Book 2004, 2006

Repsol YPF(스페인)

’ 에 설립된87 Repsol은 설립 초기에는 출자의 형태로 정부의 재정지원이 이루어졌으며 정부가 추진한 통 폐, ・ 합을 통하여 규모를 확대하였다 그리고 아르헨티나 경. 제위기 때에YPF를 인수(’99, 150 USD)억 하여 기술 자, 산 남미로의 사업지역을 확대하는 계기를 마련하였고, , 매장량은 10억BBL에서 45억BBL ,로 생산량은 25만 에서 만 로 증가시켜 국제적 기업으로 성장하 B/D 100 B/D

였다.

결 론

본 논문에서는 석유산업에서의 M&A 동향을 살피 고, M&A를 통해서 기업의 규모를 확장한 일부 기업들 에 대한 사례 조사를 통 (Anadarko, Devon, Repsol YFP)

해서 메이저를 포함하는 해외의 많은 석유개발기업들의 성장과 확대를 살폈다 그리고. M&A를 하는 기업행동을 설명하기 위해서 신고전주의모형 경영자이익추구모형, , 시장타이밍모형을 제시하였다 이 중에서 신고전주의모. 형이 적용범위가 넓고 설명력이 높기 때문에 자주 인용 되지만 이 세 가지 이론들 중에서 석유산업의, M&A를 정확하게 설명하는 하나를 선정하기는 어렵다 이는 이. 윤극대화를 목적으로 하는 기업의M&A 행동은 이 가3 지 이론들이 서로 보완되면서 설명할 수 있기 때문이다.

더하여 우리나라는 에너지의 해외의존도가 높기 때문에 국제에너지정세의 변화에 따른 영향을 받기 쉽고 점차, 로 강해지는 자원무기화와 자원민족주의에 전면적으로 직면하고 있고 에너지의 안정적인 확보가 경제발전을, 달성하는 전제이므로 상기의 모형들에 에너지 안보를 반 영한 모형을 고려해야 할 것이다.

석유개발기업들이 규모를 확대하고 자원공급을 안정 적으로 확보하기 위해서 사용한 방법은 개발과 탐사 외 에 기존유전의 매입과, M&A였다. PIW의 세계석유기업 에서 위권에 속하던 많은 독립계 석유개발 Top 50 40~50

기업들이 활발한M&A를 통해서 순위를 상승시켰으며, 메이저들도M&A를 통하여 규모를 확대하고 더해서 기, 술력을 가지고 있지만 자본이 부족한 기업을M&A하여 유전회수율을 높이기도 하였다 지금까지. M&A는 석유 기업이 성장하는 주요 수단으로 사용되었으며 이러한, 경향은 앞으로도 지속될 것으로 예상된다 이는 우리나. 라의 해외자원개발기업들의 앞으로의 방향을 제시하는 것이다 우리나라의 경우에. M&A는 탐사와 개발의 위험 을 줄이는 보완수단의 의미를 가지며 해외자원개발기업, 들이 사업의 장애물로서 언급하는 전문인력 부족을 해결 할 수 있는 단기적 해결책으로서 유의하므로 석유자원의

안정적인 확보를 위한 주요 대책의 한가지로서 큰 의미 를 갖는다.

참고문헌

강원 정태수, , 2007, “글로벌 산업재편과 글로벌 선도기업 의M&A 특징,” 연구보고서 삼성경제연구소, . 오호일 박창현, , 2006, “세계 인수합병(M&A)확대요인과

시사점,” 한은조사연구 2006-13, 한국은행 해외조사실 종합분석팀.

최성희 송무헌, , 2007, “국제 석유 상류 부문의M&A추진 동기 및 사후 효과 분석 기본연구보고서,” 07-05,에너지 경제연구원.

한국지구시스템공학회, 2007, 해외자원개발기업의 역량 강화 방안에 관한 연구 지원시스템 구축을 중심으로- - , 정책연구보고서 산업자원부, .

Anadarko, Annual Report 1997~2006.

Auster, E. R., and Sirower, M. L., 2002, “The Dynamics of Mergers and Acquisition Waves: A Three-Stage Conceptual Framwork with Implications for Practice,”

Journal of Applied Behavioral Science, Vol. 38, pp.

216-244.

Devon, Annual Report 2006 (including US SEC 8-K Form).

Gort, M., 1969, “An Economic Disturbance Theory of Mergers,” Quarterly Journal of Economics, Vol. 83, No.

4, pp. 624-642.

Jensen, M., 1986, “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers,” American Economic Review, Vol. 76, No. 2, pp. 323-329.

Jensen, M., 1993, “The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems,” Journal of Finance, Vol. 48, No. 3, pp. 831-880.

Jovanovic, B., and Rousseau, P. L., 2002, “The Q-Theory of Mergers,” American Economic Review, Vol. 92, No.

2, pp. 198-204.

Martynova, M., and Renneboog, L., 2005, “Takeover Waves: Triggers, Performance and Motives,” ECGI Finance working paper, No.97/2005.

Repsol YPF, Fact Book 2004, 2006.

Rhodes-Kropf, M., Robinson, D. T., and Viswanathan, S., 2005, “Valuation Waves and Merger Activity: The Empirical Evidence,” Journal of Financial Economics, Vol. 77, pp. 561-603.

Rhodes-Kropf, M., and S. Viswanathan, 2004, “Market Valuation and Merger Waves,” Journal of Finance, Vol.

59, No. 6, pp. 2685-2718.

Roll, R., 1986, “The Hubris Hypothesis of Corporate Takeovers,” Journal of Business, Vol. 59, pp. 197-216.

Schleifer, A. and Vishny, R. W., 2003, “Stock Market

Driven Acquisitions,” Journal of Financial Economics, Vol. 70, pp. 295-311.

Sudarsanamm S., and A. A. Mahate, 2003, “Glamour Acquirers, Method of Payment and Post-acquisition Performance: The UK Evidence,” Journal of Business Finance and Accounting, Vol. 30, No. 1/2, pp. 299-341.

Weston, J. F., Johnson, B. A., and Siu, J. A., 1999,

“Mergers and Restructuring in the World Oil Industry,”

Journal of Energy Finance and Development, Vol. 4, pp.

149-183.

, 2007, “ M&A

鐘築梓 資源をめくる の活性化と新興国企

,”

業の出現 JETRO 研究ノート, Vol. 8, JETRO.

, 2005, “ ,”

立原一成 石油スーパーメジャーの上流戦略

Mizuho Industry Focus, Vol. 39,みずほコーポレート銀行. (JOGMEC),

石油天然カス̏ ・金属鉱物資源機構 石油 天・

, Vol. 41, No. 4, 2007.

然カスレヒユー̏ ̏

김 윤 경

1992년이화여자대학교 경제학과 경제 학사

1996년이화여자대학교 대학원 경제전 공 경제학석사

2001년日本 慶應義塾大學대학원 경제 학연구과 졸업 경제학박사

현재 이화여자대학교 사회과학대학 조교수 (E-mail; [email protected])