캄보디아 농촌마을 소액금융지원

시범사업(1차 년도)

김 경 덕 배 종 하 김 정 승 조 우 림 연 구 위 원 초빙연구위원 연 구 원 연 구 원배 종 하 김 정 승 조 우 림 초빙연구위원 연 구 원 연 구 원 소액금융사업 관련 정책적 시사점 도출 사업 관리, 현지 컨설팅 소액금융기관간 비교 분석

이 보고서는 농림수산식품부의 지원을 받아 우리 연구원이 캄보디아 농촌개 발부와 함께 캄보디아 농촌마을의 빈곤경감 및 지역개발을 위한 소액금융지원 사업의 설계와 시범적 운용을 하고 현지 관계자 및 지역주민을 대상으로 컨설 팅을 실시한 결과이다. 캄보디아는 국민의 80% 이상이 농촌에 거주하고 있고, 35%는 절대빈곤에 놓여 있다. 이에 캄보디아 정부는 농촌지역의 소액금융지원이 농촌개발과 빈 곤경감에 미치는 중요성을 인식하고 농촌마을 소액금융지원사업을 적극적으 로 추진하고 있고 수혜 대상지역 및 금액을 확대하고자 한다. 마을주민 소득증대 및 마을개발, 손실 없는 원리금 상환 등 마을단위 소액금 융사업이 효과적으로 착근되고 지속적으로 유지·운영되기 위해선 캄보디아 농 촌현실에 부합하는 소액금융 메커니즘의 개발이 중요하다. 이를 위해서 연구 진은 캄보디아 농촌주민의 자발적 참여유도와 함께 활발한 토론과 정보교환, 동료평가 등을 유인할 수 있는 소액금융 운영 안을 계획하였다. 이에 우리 연구진이 캄보디아 6개 농촌마을 대상으로 마을주민의 토론, 학습 공유, 협력 및 동료평가 등 우리나라 새마을운동 방식에 입각한 소액금융지원 모형을 제시하고, 시범사업의 성공적 착근을 위한 컨설팅을 수행하였다. 이번 시범사업의 결과는 향후 관련 사업의 성공적 추진에 밑거름이 되리라 믿는다. 이 사업을 위해 도움을 주신 농림수산식품개발부, 캄보디아 농촌개발부, 시 범지역이 속한 캄퐁참 주 정부 담당공무원, 그리고 마을 주민들에게 감사의 말 씀을 드리며 본 보고서가 향후 한국농업의 해외협력과 진출에 도움이 되기를 바란다. 2010. 5. 한국농촌경제연구원장 오 세 익

요 약

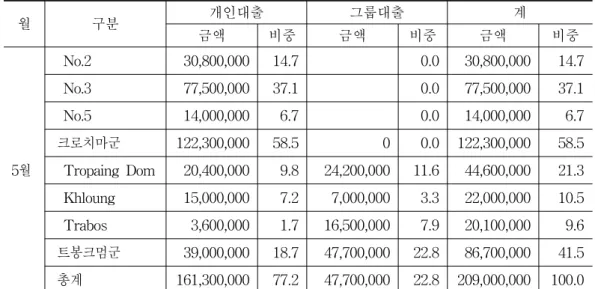

◦ 본 사업에 대한 종합적 평가 결과는 다음과 같음. - 캄보디아의 농촌마을에는 금융업이 발달하지 않아 영농자금, 사업자금 등을 조달시 고리의 사금융업자에게 대출받아야 하는 경우가 많음. 따라 서 수원국 농촌마을 주민에게 영농자금 등을 대출해주는 본 사업은 의미 가 있음. - 캄보디아의 농촌 주민에게 직접적으로 물품을 지원해 주는 것이 아니라 대출 희망자들이 자체적으로 사업계획을 수립하고 이에 대한 평가를 한 후 자금을 지원함으로써 대출자들의 자립능력 향상에 기여할 수 있으므 로 당초 사업 목적인 수원국의 자립능력 향상은 달성된 것으로 판단됨. ◦ 본 사업을 통한 캄보디아 시범농촌마을의 소득원 증대 효과는 다음과 같음. - 파종기와 수확기 간 현금수요의 불일치 극복을 통한 기존의 자금수요자 (농민)와 자금공급자간 불평등한 거래위상 제고 - 카사바, 옥수수, 쌀 등의 산지수집과 유통을 통한 소득 증대 - 담뱃잎 건조시설, 관배수시설 등 자본 투자를 하여 상품성 제고를 통한 소득증대 - 마을 주민들의 자발적 소득원개발 및 마을발전 방안을 강구함으로써 향 후 지역발전의 동력인 사회적 자본 구축 ◦ 본 사업은 기존에 캄보디아 캄퐁참주에서 소액금융사업을 시행하였던 MRD C.S.를 이용하였고, 중앙정부인 농촌발전부의 협조를 받음으로써 사업 운영 비용을 다음과 같이 감소시켜 효율성을 획득하였음. - MRD C.S. 및 농촌개발부는 이전에 소액금융사업을 시행한 경험이 있으 므로 경험 미비에 따른 시행착오로 소요되는 비용 절감- 사업 대상 지역에 별도의 사무소를 설치할 필요가 없으므로 사무실 운영 비용 등을 절감 - 농촌개발부 및 MRD C.S.의 협조로 대상지역 주민들에 대한 소액금융사 업에 대한 교육시 소요되는 비용 절감 - 연구진에 비하여 상대적으로 사업 대상지역에 대해서 많은 정보를 보유 하고 있는 현지 관련 기관을 이용함으로써 정보의 비대칭에 따르는 비용 감소 - 수원국 중앙정부의 협조에 따라 원리금 상환 불이행시에 벌칙을 부과할 수 있는 강제력 확보 ◦ 대출 전 마을 주민들간의 회의를 통한 동료평가를 강조함으로써 연구진과 대출자간 정보의 비대칭성에서 발생하는 비용을 감소 - 그룹 대출을 통한 동료 선택, 동료 감시 - 대출 전 마을 주민, 마을 리더간 회의를 강조함에 따라 동료간 평가 강화 - 대출금 미상환시 대상 마을에 대한 대출 금액을 감소시킴으로써 마을 내 부에서 동료 평가를 통해 도덕적 해이 발생 억제 ◦ 다음의 가정하에서 캄보디아에 지원한 소액금융사업의 종자돈은 향후 5년 간 지속적 증가가 전망됨에 따라 지속가능성이 있다고 판단됨. - 본 사업의 이자율은 개인대출 2.2%, 그룹대출 2.4%으로 가정 - 물가상승률은 IMF(2010)의 전망을 따를 것이며 운영비용은 물가상승률 만큼 상승한다고 가정 - 개인 대출과 그룹 대출의 비중은 2010년 5월 수준을 유지하는 것으로 가정 ◦ 본 사업은 총 3차 년도 사업 중 1차 년도 사업이므로 장기적 효과는 2, 3차 사업의 수행과 함께 최소한 현상유지를 할 수 있는 추가지원을 통하여 동 태적 비효율성 발생을 최소화 하는데에 달려있음. 이를 위해서 본 사업은

단기간에 종료되어서는 소기의 효과를 달성하기 어려움.

◦ 소액금융지원을 통한 소득증대에 대한 실증적 분석 등 본격적 목표 달성도 에 대한 평가는 2, 3차 사업에서 가능할 것임.

ABSTRACT

Pilot Project for Micro-Credit in Cambodian Rural-Villages

This report is about designing a microcredit scheme - financed by the Ministry for Food, Agriculture, Forestry and Fisheries, Korea - in Cambodian rural area, and consulting the pilot project of microcredit program (called Korea Microcredit Project) to reduce the rural poverty and enhance the rural income activities in Cambodia.

The above 80 % of Cambodian people are living at the rural area and 35% of Cambodian is trapped at the absolute poverty. In the Cambodian rural area, there are lacks of income activities except small scaled self business projects. Therefore, microcredit program could play an important role on enhancing off-farm income sources so that Cambodia government carries out various microcredit programs and extends those programs.

In the above situation, Korea government has launched a pilot project of microcredit program in Cambodia rural area, especially focusing on self-cooperation, learning by discussion and sharing information, peering monitoring system, which are core concepts of the Saemaul movement. And KREI has devised the KMP mechanism, and monitored and consulted implementation process with Cambodian Ministry of Rural Development. This report consisted of five chapters. The first chapter is explaining the brief summary about the necessity of microcredit program in Cambodian rural areas, and the whole picture of this report. Current situation of pilot areas and brief history of KMP will be presented in the second chapter. The third chapter is introducing the mechanism of KMP and its unique characteristics. In the fourth chapter, the borrowing and lending situation, and impacts and effects of KMP will be presented. Finally, we will evaluate the performance of KMP.

Researchers: Kim, Kyeong-Duk; Bae, Jong-Ha; Kim, Jeong-Seung and Cho, U-Rim

Research period: 2009. 4. - 2010. 4. E-mail address: [email protected]

차 례

제1장 서론 1. 배경 및 필요성 ··· 1 2. 소액금융사업의 이론적 검토 ··· 4 3. 사업개요 ··· 9 4. 주요 사업 내용 ··· 10 5. 기대효과 ··· 13 제2장 사업지구 선정 및 현지조사 1. 시범사업지구 선정 ··· 14 2. 사업 시행을 위한 현지 조사 및 관련자와의 협의 ··· 19 3. 현지 워크샵 개최 ··· 50 제3장 KMP 사업 메커니즘 1. KMP 사업 및 캄보디아 소액금융 개관 ··· 54 2. KMP 사업의 특징 ··· 58 3. 타 소액금융기관과의 비교 ··· 66 제4장 소액금융 지원 현황 및 파급 효과 1. 소액금융 시스템 구축 및 지원 현황 ··· 69 2. 현지 워크샵 ··· 85 3. 파급효과 ··· 86 제5장 사업 평가 1. 사업의 타당성 ··· 892. 사업수행 효과 ··· 90 3. 목표 달성도 ··· 91 4. 사업의 효율성 ··· 91 5. 지속가능성 ··· 92 부록 1: 캄보디아 농촌개발바와의 Technical Note ··· 99 2: 캄보디아 농촌개발부와의 KMP 사업 MOU ··· 100 3: MRD C.S. 관리 소액금융자금의 변화 ··· 103 4: KMP 그룹대출 계약서(예시) ··· 106 5: KMP 대출금 원리금 상환 계획(예시) ··· 107 6: 워크샵 시행에 관한 농촌개발부 장관의 승인 ··· 108 7: KMP 사업 월별 보고서(2010년 1~5월) ··· 109 8: KMP 대출자 목록(2010년 1월, 5월) ··· 120 9: 현지 워크샵 발표 자료 ··· 136 10: KMP 사업 홍보 자료 ··· 175 11: 캄보디아 농촌개발부 관리 소액금융 ··· 180 참고 문헌 ··· 182

표 차 례

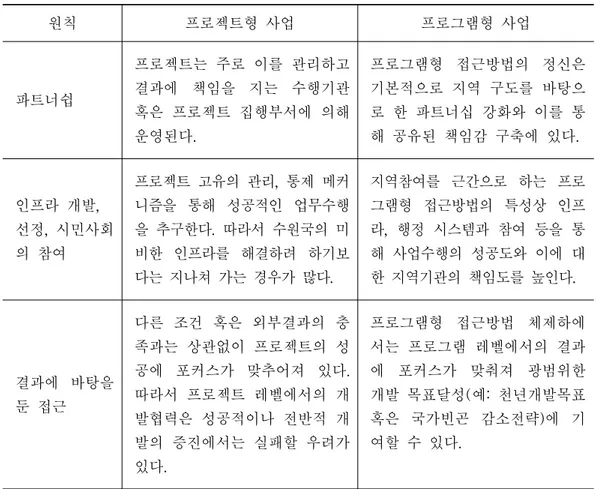

제2장 표 2-1. 지원대상 마을 현황 ··· 17 표 2-2. 지원대상 마을 현황 ··· 17 표 2-3. Village No .3의 소액금융대출 기관(KMP 제외) ··· 38 표 2-4. Village No. 2의 소액금융대출 기관(KMP 제외) ··· 41 표 2-5. Khloung의 소액금융대출 기관(KMP 제외) ··· 43 표 2-6. Trabos 의 소액금융대출 기관(KMP 제외) ··· 46 제3장 표 3-1. 원조효과성의 원칙에 적용된 프로젝트형 사업과 프로그램형 사업 ··· 63 표 3-2. 타 소액금융기관과 KMP 사업과의 비교 ··· 68 제4장 표 4-1. KMP 사업 지원현황 종합(2010년 5월 기준) ··· 72 표 4-2. 마을별 개인대출 및 그룹대출 금액, 비중 추이 ··· 75 표 4-3. 마을별 평균 대출금 추이 ··· 78 표 4-4. 마을별 / 목적별 대출 추이 ··· 82 제5장 표 5-1. 캄보디아 물가상승률(CPI) 추이 및 전망 ··· 93 표 5-2. KMP 사업 운영 비용 ··· 94 표 5-3. KMP 사업 운영 비용 추산 ··· 95 표 5-4. 이자율, 물가상승률, 비용을 고려한 KMP 사업 종자돈 추산 ··· 96그 림 차 례

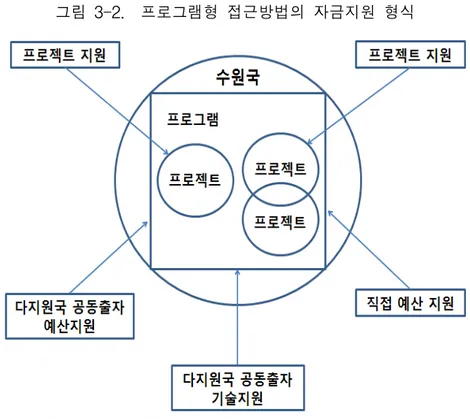

제1장 그림 1-1. 자본에 대한 생산 곡선 ··· 5 그림 1-2. 자본 체화적 기술일 경우 자본에 대한 생산 함수 ··· 6 그림 1-3. 생산기술의 발전으로 인한 규모의 경제 발생 시 자본에 대한 생산 함수 ··· 6 제2장 그림 2-1. 시범사업대상 지역 ··· 16 제3장 그림 3-1. MRC C.S. 조직도 ··· 62 그림 3-2. 프로그램형 접근방법의 자금지원 형식 ··· 65 제4장 그림 4-1. 군별 개인 대출 및 그룹 대출 추이 ··· 76제

1

장서 론

1. 배경 및 필요성

◦ 개발도상국의 성공적인 농촌마을개발은 마을 주민의 효과적인 소득원개발 에 달려 있음. 농촌마을의 지속가능한 소득원개발의 설계 및 추진은 농촌마 을개발의 필수조건임. ◦ 농업소득 증대는 농업용수 개발, 종자개량, 저장 및 가공시설, 경작지 개간 등과 같은 대규모 자원 동원이 필요하며, 지역주민의 협업이 요구되기에 단 기간에 달성하기에는 현실적으로 어려움이 많음. 이에 반해 농촌지역의 임 노동 및 소규모 자영업 개발을 통한 농외소득원의 확충은 농촌지역의 부족 한 소득원을 단기간에 보완하는 주요한 수단이 될 수 있음. ◦ 그러나 개발도상국의 경우 농외소득원의 확충에 필요한 자본을 지역 내에 서 확보하기에 용이하지 않은, 즉 지역의 내재적 자본이 부족한 실정인 바 외부자본의 해당 농촌지역으로의 유입이 요구됨. 하지만 정부주도의 직접 적 농촌소득원개발 프로그램은 예산확보에 한계가 있을 뿐만 아니라 관련제도 및 조직의 미흡, 정보의 비대칭(information asymmetric)으로 인한 유 인일치(incentive comparability) 문제 등으로 효과적으로 작동하지 못하는 것으로 알려져 있음. 따라서 관련 주민 자력의 소득원 개발이 중요하고 이 를 위해 주민들로 하여금 관련 자본, 기술, 정보 등에 대한 접근성을 제고하 는 간접적 지원정책이 요구됨. ◦ 주민 자조적 소득원개발은 소규모자영업 및 사업체 중심이 효과적임. 그러 나 초기자본의 부족 및 농촌지역 금융시스템의 미발달은 농촌지역의 소규 모사업 생성을 저해함으로써 농촌지역의 다양한 소득원 개발 및 확충에 애 로 요인으로 작용함. ◦ 따라서 농촌마을 주민에게 농외소득원 개발에 대한 교육 및 훈련, 정보제공 과 함께 초기 소요자본에 대한 소액금융(micro credit)지원은 농외소득원개 발과 관련한 제도 및 조직, 정보비대칭 등으로 인한 자원배분의 문제를 경 감함으로써 마을주민 스스로 소득원 개발을 효과적으로 이행하게 할 수 있 음. 한편 개발도상국의 농촌마을소득원 개발촉진을 위한 소액금융지원 사 업은 UN MDG(Millennium Development Goal)의 하나인 빈곤경감을 효과 적으로 달성할 수 있는 유효한 수단이 될 수 있음. ◦ 2000년대 후반 캄보디아 국민의 80% 이상이 농촌에 거주하면서 농업 관련 직업에 종사하고 있음. 뿐만 아니라 캄보디아 국민의 35%는 절대빈곤에 놓 여 있음. 특히 소외지역(remote area)의 경우 주민자치의 소규모 자영업이외 에는 마땅한 농외소득원이 결여되어있는 실정임. 캄보디아의 농촌개발과 마을소득원 확충사업은 캄보디아 국가경제발전뿐만 아니라 빈곤퇴치에 크 게 기여할 것으로 기대됨. ◦ 캄보디아 정부 또한 농촌지역의 소액금융지원사업의 중요성을 인식하고 농

촌개발부(MRD: Ministry of Rural Development) 주관으로 농촌마을소액 금 융지원사업을 적극적으로 추진하고 있을 뿐만 아니라 수혜 대상지역 및 금 액을 확대하고자 함. ◦ 한편 우리 정부는 2007~2009년에 걸쳐 KOICA 주관으로 캄보디아 농촌개 발을 위한 프로젝트 컨설팅을 수행한 결과 캄보디아 농촌주민의 소득을 높 일 수 있는 사업의 발굴과 성공적인 시행을 위한 자금 및 기술 지원이 우리 나라와 캄보디아와의 농업협력을 증진시킬 수 있는 효과적인 방안으로 제 시하였음. ◦ 현재 우리나라는 캄보디아 농촌마을개발을 위한 SOC 및 환경개선을 성공 적으로 추진하고 있으며, 또한 농촌마을개발의 지속가능성을 높이기 위해 서는 농촌소득원 개발 사업이 중요하다는데 캄보디아 정부와 인식을 같이 하고 있음. 따라서 캄보디아 농촌주민의 소득을 높이고 마을개발의 자립성 을 지속적으로 높여줄 농촌 소액금융 지원사업은 캄보디아 농업·농촌개발 및 활성화에 기여함. ◦ 특히, 현지의 기존 금융지원 시스템과 유기적으로 융합되고 수원국 관련기 관의 리더십을 활용할 수 있도록 설계된 소액금융지원사업은 OECD/DAC 에서 권장하는 프로그램형 지원사업의 전형이 될 수 있음. 즉, 캄보디아 농 촌지역의 기존 소액금융시스템과 조화, 하나의 포괄적인 프로그램으로서의 예산체계, 그리고 계획과 이행, 예산경영, 평가 시 수원국의 시스템 활용 등 을 통해 높은 수준의 협력관계를 유지할 수 있음. ◦ 개발도상국의 소액금융지원사업은 OECD/DAC 가입에 따른 의무조건인 프 로그램형 원조형태의 확대와 함께 향후 비구속성 원조로 이행이 상대적으

로 수월하기 때문에 우리나라의 대외적 국격을 높일 수 있음. 뿐만 아니라 장기적으로 농촌개발에 대한 한국기술 및 시스템의 수요 증대를 통한 국내 관련 산업 및 자원의 활용도를 제고할 수 있음. 따라서 캄보디아 농업부의 농업정책 추진과 연계된 이번 사업의 효율적 추진은 한국농업의 해외진출 및 부존자원의 활용도 제고에도 필요한 사업임.

2. 소액금융사업의 이론적 검토

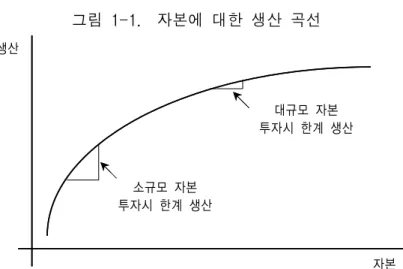

◦ 한계수확체감의 법칙에 의하면 자본이 희소한 곳에 투자하는 경우가 자본 이 풍부한 곳에 투자하는 경우보다 자본의 한계생산성이 높음(<그림 1-1> 참조). 자본이 상대적으로 희소한 소규모의 투자자가 금융기관에서 한 단위 자본을 대출을 받아 투자했을 때에 생산할 수 있는 양이 대규모 자본 투자 자에 비하여 더 크기 때문에 상대적으로 높은 이자를 부담할 수 있기에 금 융기관도 소규모 자본 투자자에게 대출시 더 큰 수익을 거둘 수 있음. ◦ 동일한 논리로 자본집약적인 산업화가 이루어진 선진국에 비하여 개발도상 국은 보유하고 있는 자본의 규모가 작으므로 개발도상국의 개별 사업체 또 는 국가의 자본의 한계생산성이 선진국보다 크다고 할 수 있음. 따라서 다 른 조건이 일정하다면 일반적으로 (국제)금융 기관은 개도국 또는 소규모 자본 투자자에게 대출하는 것이 높은 수익률을 얻을 수 있음. 이는 <그림 1-1>과 같이 자본에 대한 한계수확체감의 법칙이 만족하는 한 성립함. - 자본의 한계 수확 체감이 법칙이 성립하기 위해서는 자본에 대한 생산함 수가 오목성의 특성을 갖추어야 한다는 것을 알 수 있음.그림 1-1. 자본에 대한 생산 곡선 대규모 자본 투자시 한계 생산 소규모 자본 투자시 한계 생산 생산 자본 ◦ 그러나 현실적으로는 개도국의 기업체 및 자본이 부족한 계층에게는 금융 대출이 충분하게 이루어지지 않고 있는 반면 자본이 풍부한 대기업 및 선진 국 소재 기업에 대한 추가적 대출이 이어지고 있음. 이는 대규모 자본 투자 시 한계 생산이 소규모 자본 투자의 경우에 비하여 클 수도 있다는 것을 의 미함. 즉, 자본에 대한 생산함수의 오목성 가정이 지켜지지 않을 뿐만 아니 라 자본의 한계생산성이 체감한다고 하더라도 불확실성, 제도의 불투명성 등 외적 요인에 의하여 자본의 한계생산성 체감이 성립하지 않는 경우가 발 생한다는 것을 의미함. ◦ 먼저 대규모 자본 투자시 한계 생산이 소규모 자본 투자의 경우보다 클 수 있는 경우를 살펴보면 자본투자량 이외의 조건이 변화함에 따라 오목성 가 정이 지켜지지 않고 자본의 생산함수가 준오목성(quasi-concavity)을 보일 경우에 해당됨. 이는 자본 체화적 기술(capital embodied technology) 형태로 투자될 경우 대규모의 자본투자에 따라 자본의 한계생산성은 오히려 증가 할 수 있음(<그림 1-2> 참조). 뿐만 아니라 생산기술의 발전으로 인해 규모 에 대한 수익 체증(increasing returns to scale)이 발생할 경우 또한 마찬가지 로 자본의 한계생산성이 증가할 수 있음(<그림 1-3>참조). 이 경우는 생산 함수가 자본에 대하여 준오목성의 형태로 나타남.

그림 1-2. 자본 체화적 기술일 경우 자본에 대한 생산 함수 대규모 자본 투자시 한계 생산 소규모 자본 투자시 한계 생산 생산 자본 그림 1-3. 생산기술의 발전으로 인한 규모의 경제 발생 시 자본에 대한 생산 함수 대규모 자본 투자시 한계 생산 소규모 자본 투자시 한계 생산 생산 자본 ◦ 한편 생산함수의 형태 차이가 아니라 사회·정치제도, 상품 및 정보교환 제도와 시장의 발달정도, 거래의 투명성 및 불확실성 등 경제 환경을 구 성하는 요인의 차이에 의하여 자본이 상대적으로 풍부한 선진국 및 고소 득층에 자본이 집중되는 “양의 되먹임(positive feedback)” 현상이 발생할 수 있음.

◦ 개발도상국의 경우 거래 및 정보가 투명한 선진국에 비하여 차용자-대출자 간 정보의 비대칭성(information asymmetric) 으로 인한 역선택(adverse se-lection), 도덕적 해이(moral hazard) 등이 발생하여 자본의 효율적 거래가 이루어지지 않을 뿐만 아니라 금융관리비용의 과다한 지출로 인해 원활한 금융시장의 성립 및 운영이 어려움. - 역선택: 이자율 조정을 통한 차입자의 위험성향 및 신용상태 파악이 불 가능할 경우 발생 - 도덕적 해이 ∙사전: 차입자의 사업 수행 태도에 대한 정보 부재로 인하여 발생 ∙사후: 차입자의 사업 성공 여부에 대한 정보의 부재로 인하여 발생 ◦ 정보의 비대칭 및 불확실성으로 인한 금융거래의 역선택 및 도덕적 해이를 방지하기 위해서는 투명한 거래경력의 소유자, 신용도가 높은 자 및 담보 제공 능력이 있는 자들을 중심으로 시장이 형성됨. 즉, 기존의 금융거래에 참여한 경험과 상대적으로 신용 및 담보능력이 있는 자들은 금융거래에 쉽 게 참여하고 그렇지 않은 자는 시장에서 소외됨으로써 자본의 한계생산성 이 더 높은 자가 금융시장에서 축출되는 자본의 비효율적 배분이 발생함. - 낮은 상환율로 인한 원금 보전에 대한 위험 - 소규모 자산 보유자의 경우 담보 제공이 어려우므로 원리금 비상환시채 루 채권 회수 불가의 위험 발생 ◦ 이에 따라 개발도상국 국민들은 정상적 금융 거래를 지속적으로 수행하는 데에 어려움이 있음. ◦ 대부시장에서의 불완전 정보 문제 및 저소득층의 대부시장으로부터 격리를 해결하기 위하여 소액금융(Microcredit) 제도가 도입됨.

건립하고 비상환 위험을 낮추기 위하여 그룹 대출(Group Lending)을 시 행 하였음. ◦ 소액금융은 대출자-대부자간의 정보비대칭으로 인한 자본의 비효율적 거래 를 완화하기 위하여 특정 그룹간의 상호 모니터링 및 담보 등을 활용하는 그룹 대출(Group Lending)과 차기 대출규모 및 조건이 전기의 상환 및 평판 에 의해 결정하는 동태적 유인(Dynamic Incentive) 제도 등의 특징을 지님. ◦ 그룹 대출은 그룹을 이룰 때에 구성원간 선택(Peer Selection)과 그룹을 이룬 개인들간의 동료 감시(Peer Monitoring)를 이용하여 금융 기관의 감시, 상환 등 운영 비용을 낮추는 대출 방식임. - 그룹 구성원간 선택: 역선태의 문제 완화 가능 - 그룹 구성원간 감시: 사전·사후적 도덕적 해이 완화 가능 - 상환율이 높아 장기적으로 대출 이자율 하락의 효과가 있음. ◦ 소액금융에서는 대출금 상환의 충실도에 따라 향후 대출금 및 조건이 변동 되는 동태적 유인 제도를 사용함. - 소액금융기관간 경쟁이 치열해지면 특정 소액금융 기관에서 대출 받고 다른 기관에서 동시에 대출 받는 경우 실질적인 의미의 원리금 상환이 이루어지지 않음. - 대출자가 대출기관이 사업을 종료할 것이라고 판단할 경우 미상환 가능 성이 증가하는 등 동태적 유인 확보에 어려움이 발생함.

3. 사업개요

◦ 사업명: 캄보디아 농촌마을 소액금융(Micro Credit)지원 시범사업 컨설팅 - Korea Micro-Credit Project(KMP)

◦ 사업목적

- 우리나라의 해외농업개발사업과 관련한 캄보디아 농촌개발 협력사업 효 과의 극대화

- UN의 MDG(Millenium Development Goal) 달성에 한국의 주도적 역할 을 수행함으로써 우리나라의 국가 위상 제고 ◦ 사업기간: 2009. 4 ~ 2010. 4(전체 3개년 사업 중 1년차 사업) ◦ 2009년 사업예산 총액: 180,000천원(약 USD130,000) ◦ 사업수행기관: 한국농촌경제연구원 ◦ 수원대상국 - 수원대상국명: 캄보디아 - 수원대상국 담당기관명 및 역할

∙캄보디아 농촌개발부내 농촌경제개발국(Department of Rural Develop- ment, DRED)

∙현지 프로젝트 추진팀을 구성하여 실행계획서에 따른 사업의 포괄적 관리

∙사업 지원금 수령 및 전도

- 시범마을을 관할하는 지방정부(캄퐁참주) ∙현지 사업추진 담당 ∙사업의 공동시행을 위한 지방정부 재정계획수립 및 부담 ∙마을 자체평가위원회 구성: 자체 평가 및 감사

4. 주요 사업 내용

◦ 농촌마을소액금융지원 시범사업시행 지원 - 사업시행 자문 ∙실행계획서 사업에 대한 현지협의 및 최종확정 ∙사업별 추진 과정에서의 추진방법 자문 ∙수시 현지 업무 협의회 개최 - 농업소득 증대와 식품가공 및 목공예 등 농업부산물을 활용한 비농업분 야 사업개발 지원 ∙계획서에 따른 연차별 소규모자영업 개발사업 지원 ∙아이템 선정 및 발전전략 지원 ∙시장 개척 및 유통기반확충 지원 - 사업수행을 위한 추진기구 조직화 자문∙현지 담당기관(DRED)에 담당자(Phann Sophoeurn 국장) 선정

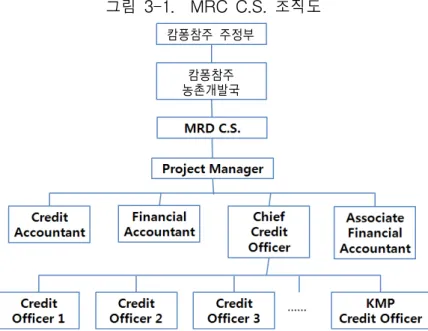

- 지방정부 소액금융 관리기구(Ministry of Rural Development Credit Scheme, MRD C.S.) 이용 ∙소액금융 관리기구에 포괄적 관리역할 부여 ∙MRD C.S. 는 1999~2002년간 캄퐁참주에서 시행되었던 호주국제개 발청(AusAID)의 소액금융사업 자금의 소유권을 사업 종료 후 캄보디 아 농촌개발부에서 인수받아 2003년부터 소액금융(자금명: MRD C.S.) 관리 업무를 수행하고 있음.

∙MRD C.S.는 캄퐁참주 농촌개발국(Provincial Department of Rural Development, PDRD) 국장이 관리

- 마을별 금융위원회(Village Credit Committee, VCC) 구성 및 기존 조직 이용

∙최말단 추진주체 조직으로 마을소액금융관리위원회 구성

∙마을개발위원회(Village Development Committee, VDC)의 직할로 설치 ∙마을내 청년회, 부녀회 등 조직대표 참여 ◦ 농촌마을 소득원개발 컨설팅 가이드라인 작성(2, 3차년도) - 모니터링 및 평가 방법 개발 - 모니터링 및 평가실시(DRED 및 지방정부) 자문 ◦ 워크숍 개최 - 시범사업 추진성과에 대한 현지 워크숍 개최 지원 - 마을별 소액금융 운용 실태 및 대출자들의 발표를 통해 현지 주민간 소 득창출 경험 공유 - 캄보디아 관련 공무원들에게 소액금융에 대한 농촌마을주민들의 애로사 항 청취 기회 제공 - 워크숍 개최를 통해 캄보디아 언론에 KMP 사업 홍보 ◦ 시범사업 대상지역 - 캄퐁참주의 6개 마을(Village) ∙크로치마군(Krochhmar District) 내 3개 마을: 2번, 3번, 5번 마을 (Village No. 2, 3, 5)

∙트봉크멈군(Tboung Khmum District) 내 3개 마을: 크롱(Khloung), 트 로팡돔(Tropaing Dom), 니쿰크롬(Nikum Kroum)

- 6개 마을 선정 이유 ∙캄퐁참주는 프놈펜으로부터 약 120km 떨어져 있어 다른 주에 비하여 사업에 대한 모니터링 및 컨설팅에 유리 ∙AusAID 및 기타 소액금융기관으로부터 대출을 받을 경험이 있어, 소 액금융에 대한 개념 및 규정에 익숙함. ∙캄보디아 정부측의 요청 ∙캄퐁참주내 소액금융관리기구가 존재하므로 캄보디아 정부측의 협조 를 받기에도 유리 ◦ 소액금융 융자규모 및 조건 - 소액 융자금 지원금: 71,600천원(USD51,600) ∙마을당 12,000천원(USD8,600) - 현지참여기관 지원금: 8,400천원(USD6,000) - 대출대상, 기간 및 이자율 ∙개인대출: 6~24개월, 월 2.2%, 담보제공 필요(사업시행 초기 이자율: 2.3% / 월) ∙그룹대출: 6~12개월, 월 2.4%, 담보제공 불필요(사업시행 초기 이자 율: 2.5% / 월) ∙개인과 그룹대출 모두 제 3자를 대신하여 융자 신청할 수 없음 - 그룹대출의 경우 그룹은 4~6명으로 구성되며 대출자에 대한 감독은 그 룹원들이 수행하게 됨. - 융자기간 ∙개인대출: 6~24개월 ∙그룹대출: 6~10개월 ◦ 원금 회수 및 이자 - 6개월 융자의 경우 원리금 균등분할 상환, 원금의 경우 일시상환 가능 - 6개월 이상의 경우 원금상환 6개월 거치 가능 ※ 물가상승률을 감안한 이자율 책정으로 (명목)원금을 유지할 수 있음

5. 기대효과

◦ 우리나라에 대한 기대효과 - 캄보디아는 우리나라 민간투자가 급속히 늘어나는 나라이며, ASEAN 회 원국의 하나이고, 지난 2006년 한-ASEAN FTA 체결(상품분야)로 교류 가 더욱 늘어나고 있음. 따라서 캄보디아의 농촌개발 분야 시범사업을 지원하는 것은 농업과 농촌분야에서 양국의 교류와 협력을 더욱 공고히 하는데 기여할 것임. - 특히 캄보디아의 농촌마을소득원 개발사업이라는 보다 피부에 와 닿는 부문에서의 지원이 이루어짐에 따라 향후 해외농업자원개발과 관련하여 양국 관계의 우호적 발전에 더욱 기여할 것임. - 장기적으로 이 사업의 캄보디아 농업·농촌발전에 대한 기여에 따라 한국 농업의 식량자원 확보 기반 구축에도 도움이 될 수 있을 것임. ◦ 수원국에 대한 기대효과 - 캄보디아는 급격한 경제성장을 이룩하는 가운데 도시-농촌, 비농업-농업 부문의 격차가 심화되고 있어 인구의 80%가 거주하는 농촌의 발전이 주 요 정치적 현안인 바, 우리나라의 농촌소득원 개발 경험이 이를 위한 획 기적 방안을 제시하여 줄 것으로 기대됨. ∙농촌지역의 인프라 구축 등과 같은 프로젝트 위주의 지원에서 벗어나 주민의 자발적 참여방법으로 농촌마을의 소득원개발과 빈곤을 퇴치 한다는 점에서 매우 긍정적으로 평가할 수 있음. - 캄보디아 정부는 전국 6개 지방의 200개 마을을 선정하여 소액금융개발 계획 수립, 사업지원 등 시범사업을 구상하고 있음. - 이에 따라 우리나라 농촌개발경험을 바탕으로 한 캄보디아 농촌마을소 득원개발을 위한 소액금융지원 모델이 전국적으로 확산되어 캄보디아의 농촌 빈곤 해소에 크게 기여할 것임.제

2

장시범사업지구 선정 및 현지조사

1. 시범사업지구 선정

◦ 시범사업 대상마을 선정 기준 - 시범사업 측면에서 가시적 효과를 극대화 할 수 있는 마을 ∙마을 정비 및 농업생산 여건이 상대적으로 양호한 지역 - 캄보디아 농촌개발부 및 소액금융 관리 기관으로부터 접근성이 뛰어난 지역 ∙캄보디아 농촌개발부 및 소액금융 관리 기구의 수시 모니터링 - 캄보디아 소액금융 관리 기구 및 마을 리더들의 적극적인 협조가 가능한 마을 ◦ 시범사업지구 선정을 위한 1차 협의: 2009. 7 - 당초 캄보디아측에서는 캄퐁참주 크로치마군에만 사업을 시행하기를 요 청함. - 사업 결과의 비교·분석과 정치적인 이유로 인한 시범마을 선정을 막기 위해 연구진측에서 캄퐁참주 내 다른 군도 사업 대상지역으로 선정하기 를 요청∙크로치마군 대상마을(2, 3, 5번 마을) 중 2번 마을은 훈센 총리 아내의 고향 마을이고, 5번 마을은 캄보디아 농촌개발부 장관의 고향 마을임. - 연구진의 요청에 따라 캄보디아 측에서 크로치마군 외에 트봉크멈군의 마을도 시범사업 대상으로 제안 - 연구진측과 캄보디아측은 1개주 2개군 2개읍 6개 마을(각 읍당 3개 마 을)을 시범사업 대상 마을로 하기를 합의 ◦ 지원대상 마을 확대: 2009. 8 - 당초 6개 마을(크로치마군 내 3개 마을, 트봉크멈군 내 3개 마을)에서 8 개 마을(크로치마군 내 3개 마을, 트봉크멈군 내 5개 마을)로 대상지역 확대

- 추가된 2개 마을(Sra Lorp, Nikum Kroum)은 1997~2000년간 AUSAID가 사업을 시행하던 시기에는 소액금융지원을 받았으나, 대출금 미상환 및 부정행위를 했던 사례가 있어 MRD C.S.로 부터는 소액금융자금을 지원 받지 못했음(2003~).

◦ 지원대상 마을 축소: 2010. 4

- 1차 소액금융자금 지원시(2009. 4) 트봉크멈군내 2개 마을(Sra Lorp, Nikum Kroum)은 대출요청 자료 미제출로 지원을 받지 못함. - 캄보디아 현지 관련자들은 위의 2개 마을이 소액금융과 관련하여 대출금 미상환, 부정행위의 사례가 있어 2003년 이후 MRD C.S.의 지원을 하지 않았다고 함. - 또한 상기 2개 마을은 마을 주민들끼리 협조하는 분위기가 형성되어 있 지 않고, 농한기에는 도박행위를 한다고 함. - 연구진과 캄보디아측 관련자들의 협의 결과 상기 2개 마을을 사업 대상 에서 제외하기로 함.

- 캄보디아측 관련자

∙농촌개발부 농업개발국: Phann Sophoeurn 국장, Loch Riem Deth 통 역 및 현지안내

∙MRD C.S.: Chief Credit Officer(Chhin Kim San), KMP 사업 담당 Credit Officer(Sun Yann)

그림 2-1. 시범사업대상 지역

◦ 시범사업마을 현황

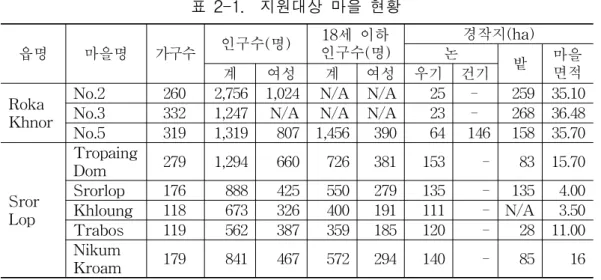

- 최종적으로 지원대상에서 제외된 Sra Lorp, Nikum Kroum을 포함한 8개 마을의 현황은 아래의 <표 2-1>과 같음.

표 2-1. 지원대상 마을 현황 읍명 마을명 가구수 인구수(명) 18세 이하 인구수(명) 경작지(ha) 논 밭 마을 면적 계 여성 계 여성 우기 건기 Roka Khnor

No.2 260 2,756 1,024 N/A N/A 25 - 259 35.10 No.3 332 1,247 N/A N/A N/A 23 - 268 36.48 No.5 319 1,319 807 1,456 390 64 146 158 35.70 Sror Lop Tropaing Dom 279 1,294 660 726 381 153 - 83 15.70 Srorlop 176 888 425 550 279 135 - 135 4.00 Khloung 118 673 326 400 191 111 - N/A 3.50 Trabos 119 562 387 359 185 120 - 28 11.00 Nikum Kroam 179 841 467 572 294 140 - 85 16 자료: 현지 조사 결과, 워크샵 발표 자료 표 2-2. 지원대상 마을 현황 마을명 주요 직업 or Kind of Crops No.2 Rice, Corn, Tobacco, Livestock, services... No.3 Rice, Corn, Tobacco, Livestock, services... No.5 Rice, Corn, Tobacco, Livestock, services... Tropaing Dom Rice, Cassava, Livestock, small shop... Srorlop Rice, Cassava, Livestock, Services... Khloang Rice, Cassava, Livestock, small shop... Tro Bos Rice, Cassava, Livestock, small shop... Nikum Kroam Rice, Cassava, Livestock, small shop...

자료: 현지 조사 결과 ◦ 시범대상 지역의 특징에 대한 분석 - 크로치마군 ∙정치적인 이유로 현지 공무원들의 요청하여 선정 되었으므로 본래 사 업의 목적과 부합하지 않을 수도 있음. ∙그러나 캄보디아 정부의 고위층들이 관심을 갖을 수도 있으므로 상대

적으로 다른 지역에 비하여 지방정부 공무원들의 부폐 발생 가능성이 적을 가능성이 있다고 판단됨. ∙캄퐁참주도로부터 접근성이 떨어져 AUSAID의 사업 및 MRD C.S.로 부터 소액금융지원을 받지 못 했음. ∙캄보디아 내 사설 소액금융대출 기관으로 대출받고 있음. ∙메콩강이 가까이 있어 건기시에도 농업생산활동이 가능하므로 트봉 크멈군에 비하여 농촌주민의 소득수준이 높음. ∙주민들의 소득 수준이 높아 대부분 개인 대출 수요가 있음. - 크봉크멈군 ∙캄퐁참주도로부터 접근성이 좋아 AUSAID의 사업 및 MRD C.S.로부 터 소액금융지원을 받고 있음.

∙단, Sra Lorp, Nikum Kroum은 AUSAID의 사업 결과 미상환, 도덕적 해이 사례가 발생하여 소액금융지원 대상에서 제외됨.

∙건기시에는 농업생산 활동에 어려움이 있어 크로치마군에 비하여 소 득수준이 낮음.

∙소득수준이 낮으므로 개인대출 수요보다는 그룹대출 수요가 더 큼.

◦ 시범사업 대상 마을별 비교

- 마을별 비교 내용은 MRD C.S. Chief Credit Officer, KMP CO, Mr. 농촌 개발부 Riem Deth 와의 면담 결과임. - CHP & PAC 사업 시기부터 상환율이 높고, 소액금융사업에 대한 참여 열기가 높은 마을은 Tropaing Dom 임. ∙CHP & PAC 사업부터 대출금 미상환 사례가 없었음. - 사업시행의 결과가 상대적으로 가장 안 좋을 것 같은 마을: Khloung ∙VCC 리더의 부정행위(마을주민과의 협력을 통한 공동 부정) 존재 ∙대출희망자에 대한 컨설팅시 사업계획이 부적절한 사례 발견 - 마을의 상환율, 행태를 고려한 순위 1) Tropaing Dom

2) 크로치마군 Village No. 2, 3, 5 와 Trabos 3) Khloung

- Sra Lorp, Nikum Kroum 은 CHP & PAC 사업 시절부터 미상환 및 부정 행위를 했던 사례가 있고, 마을 주민들이 도박을 즐겨한다고 함. ◦ 담당 차관의 변경 - 사업시행 초기 담당 차관(2006. 4 ~ 2010. 9): 국제협력 및 행정협력 담당 Sao Chivoan - 소액금융 담당 차관으로 변경(2010. 9 ~): 농촌개발부 관리 소액금융 담 당 Try Meng ∙Try Meng 차관은 농촌개발부에서 관리하는 소액금융 자금의 관리 및 희사 결정기구인 Super Vision Board를 총괄 관리하고 있음.

∙Try Meng 차관은 캄보디아 농업부에서 근무하였음.

2. 사업 시행을 위한 현지 조사 및 관련자와의 협의

2.1. 사전 조사 및 협의

◦ 기간: 2009. 5. 6 ~ 5. 13 ◦ 목적 - 캄보디아 농촌소액금융지원 사업에 대한 현지 조사 - 지원대상마을 선정을 위한 사전 조사 및 협의 ◦ 캄보디아 농촌개발부와 소액금융지원 사업에 대한 협의 - 캄보디아농촌지역에 소액금융지원이 필요하다는 공감대 형성- 농촌소액금융지원은 캄보디아 농촌마을개발을 위한 유용한 수단이라는 인식을 연구진과 캄보디아 현지 정부 간 공유 - 농촌개발부 장관(Chea Sophara)의 농촌소액금융지원 프로그램에 대한 적극적 관심 표명 - 사업 대상지역 선정에 대한 협의 ∙농촌개발부 장관은 훈센총리 고향인 캄퐁참주를 대상지역으로 선정 을 희망하였음. ∙수원국 정부측에서는 당초 1개 군(크로치마군) 3개 마을을 사업 대상 지역으로 제안 ∙연구진측에서는 사업효과의 비교분석을 위해 2개 군(크로치마군 포 함) 6개 마을을 대상지역으로 하기를 제안 ∙담당 차관, 국장과 선정가능한 지역의 기본현황에 대하여 협의 ◦ 캄퐁참주 소액금융관리 담당자들과의 협의

- 캄퐁참주 농촌개발국(Department of Rural Development) 국장의 캄퐁참 현황에 대한 설명 청취 - MRD C.S.의 구성 및 조직, 기능, 성과, 발전방안 등에 대한 토론 - AUDAID의 캄보디아 농촌개발 프로젝트의 성과 및 문제점 토의, 자료 수집 ◦ 농촌개발부와 농촌소액금융지원을 위한 기술협약서(Technical Notes) 작성 에 대한 협의

- Sao Chivoan 차관, Phann Sophoeurn 국장과 캄보디아 농촌마을 소액금 융지원 시범사업을 위한 기술협약서 내용 협의

- 사업효과의 비교분석을 위해 훈센총리 고향뿐만 아니라 킴퐁참주내 타 군의 3개 마을 추가로 선정하기로 합의

- 캄보디아 정부는 본 소액금융사업의 성공적 수행을 위해 인력, 자료, 기 타 편의시설을 제공하기로 함

2.2. 1차 현지 조사 및 컨설팅

◦ 기간: 2009. 7. 12 ~ 7. 18 ◦ 목적 - 캄보디아 농촌소액금융지원 현지조사 - 지원대상마을 선정 협의 - 현지 마을 현황 조사 ◦ 캄보디아 농촌개발부 관련자와의 협의 - 캄보디아측 담당자 ∙총괄 책임자: Sao Chivoan 차관(캄보디아 농촌개발부 국제협력 담당) ∙사업 관리부처: 캄보디아 농촌개발부 농업개발국 ∙담당국장: Phann Sophoeurn∙통역 및 현지 실무: Loch Riem Deth

- 담당 차관은 구체적인 이유의 언급을 피하면서 현지인들과의 접촉을 피 하라고 하였으나, 연구진은 현지 마을주민과의 면담 요청

- 지원 대상마을은 현지 주민들 혹은 마을 리더와의 직접적인 협의 후 선 정하기로 합의

- 캄보디아 정부측에서는 Krochhmar 군내에서 Village No. 3를 시범사업 대상으로 포함하기를 요청 ∙Village No. 3 는 훈센총리 아내의 출생 마을임. - 지원대상 마을에 대한 대략적인 선정 및 조사 후 캄보디아 정부와 연구 진간 Technical Note를 작성 - 향후 사업 진행에 있어 캄보디아 정부의 협조를 요청 ◦ 캄보디아 캄퐁참부 소액금융 관리 관련자들과의 협의

- 캄퐁참주 농촌개발국(Provincial Department of Rural Development, PDRD) 및 캄퐁참부 소액금융 관리 기구(Ministry of Rural Development Credit Scheme, MRD C.S.) 방문 및 협의

- 캄퐁참주 소액금융 관련자

∙캄퐁참주 농촌개발국 국장: An Sina

∙MRD C.S. 담당자: 사업 책임자(Bun Khean), Chief Credit Officer (Chhin Kim San), Financial Accounter(Yim Sophal), Credit Accounter (Tou Sitha)

- 지원대상 마을 선정

∙크로치마군에는 12개의 읍이 있고 이 중 지원대상인 Roka Khnor 읍 이 있음.

∙Roka Khnor 읍에는 7개의 마을(Village No. 1~7)이 있고, Village No. 3 는 이미 지원대상을 결정되었음

∙Tboung Khmum 군에는 14개의 commune 과 208개의 마을이 있음. ∙Tboung Khmum 군 중에는 Sror Lorb 읍(20개 마을)을 지원 대상으로

선정 추천 - 거주 인구수 ∙캄퐁참주 인구: 약 180만명 ∙Krochhmar 군: 약 10만 9천명 ∙Tboung Khmum 군: 약 22만명 ∙현지 자료의 한계상 정확한 자료를 획득하기에는 어려움이 있음. - 지원대상 마을 선정 기준 ∙소득 ∙인구 ∙주 중심지로부터의 거리 ∙주변 시장 조건 ∙상환율이 높을 것이라고 판단되는 마을

- 구체적인 마을의 선정은 각 읍별 마을 리더와의 협의를 통해서 결정하는 것으로 합의 - 소액금융대출에 대한 현지 농촌 주민들의 반응 및 수요 ∙캄보디아 농촌지역에는 금융기관이 발달하지 않아, 영농 자금 등의 대출이 어렵고 마을내 사금융은 이자율이 높으므로, 상대적으로 이자 율이 낮은 소액금융 대출을 선호함. 단, 지역에 따라 선호도는 차이가 있음. ∙캄퐁참주에서는 소액금융 대출을 2003년 17개 읍, 45개 마을에서 시 행하였으나, 2009년에는 25개 읍, 90개 마을에서 시행하고 있음. ∙MRD C.S. 는 호주국제개발청(AUSAID)에서 시행하였던 소액금융대 출 사업 자금의 소유권을 캄보디아 농촌개발부에서 이전받아 이를 관 리하기 위하여 설립된 기관임. - 대출한도 ∙일반적으로 대출금액은 개인대출의 경우 $750 수준, 그룹대출은 $100 수준임. 일반대출은 담보가 있어 그룹대출에 비하여 미상환시에 대한 위험이 적음. ∙개인대출 한도: $3,000 ∙대출한도가 캄보디아 농촌의 1인당 평균소득($400)에 비하여 높으나, 개인대출의 경우 1가구에서 1명이 대출 받고 1가구는 평균 4~5명으로 구성되므로 상환이 가능함. ∙개인대출은 담보가 필요하므로 담보제공이 가능한 상대적으로 소득 이 높은 농민이 대출받고 있음. - 이자율 ∙개인대출: 2.3%/월 ∙그룹대출: 2.5%/월 - 일반적인 대출기간은 2년 정도임.

- 상환율

∙개인대출: 98.3% ∙그룹대출: 98.2%

- 농촌 마을의 소액금융 운영 주체

∙약 50% 정도의 마을에 마을개발위원회(Village Development Committee, VDC)가 있고, 이러한 마을에서는 VDC 소속의 마을금융위원회 (Village Credit Committee, VCC)에서 운영하고 있음.

∙VDC가 설립되어 있지 않은 마을에서는 마을 리더가 소액금융대출 사 업을 운영하고 있음.

◦ 크로치마군내 Village No. 3 방문 및 지원대상 마을 선정 협의 - 참석자

∙연구진: 김경덕 연구위원, 배종하 초빙연구위원, 김정승 연구원 ∙캄퐁참주 농촌개발국 국장, MRD C.S. 담당자

∙농촌개발부(MRD) 담당자: Loch Riem Deth ∙크로치마군 군수 ∙Roka Khnor 읍 읍장 ∙Village No. 1 ~ 7 의 마을 리더 ∙Village No. 3 주민 - 소액금융대출 사업에 대한 설명 ∙마을에서 위원회를 구성하여 자체적인 규정으로 운영 가능 ∙지원대상 마을은 마을 리더들의 협의로 선정 가능

∙단, Village No. 3 는 이미 선정되었으므로 Roka Khnor 읍에서는 추가 적으로 2개 마을 선정 가능 - 마을별 소득원 ∙농업 생산 분야: 옥수수, 곡물, 담배, 재배 ∙이외 분야: 생산한 담뱃잎 건조 및 판매, 쌀 가공 및 도매업, 소규모 상점 운영 ∙크로치마군은 메콩강과 인접해 있으므로 건기에도 담배, 옥수수 등 재 배가 가능함. 따라서 상대적으로 농외소득원이 미발달 - 지원대상 마을 선정 협의 ∙마을리더들간의 1차 협의 결과 Village No. 2, 3, 6 으로 결정 ∙Village No. 6 은 무슬림들로 구성된 마을이므로 종교적으로 대출금에 대한 이자를 받을 수가 없어 마을리더가 자진하여 지원대상에서 제외 ∙2차 협의 결과 Village No. 2, 3, 5가 선정

◦ 크로치마군 대상 마을별 방문 및 소액금융대출 수요 조사

- 소액금융대출 수요 조사

∙아직까지 각 마을별로 소액금융대출에 대한 수요 조사는 구체적으로 이루어지지 않았음.

∙각 마을 주민들은 이미 다른 소액금융대출기관에서 대출을 받아본 경 험이 있음. - 소액금융자금 주요 사용처 ∙건기시 생산한 담뱃잎 건조기 설치 및 정비 ∙카사바 재배 ∙옥수수 재배 ∙쌀 등 곡물 재배

2.3. 2차 현지 조사 및 컨설팅

◦ 기간: 2009. 11. 16 ~ 11. 21 ◦ 목적 - 캄보디아 농촌소액금융 1차 지원 - 소액금융 운용에 대한 주민과의 면담 - 지원대상 마을 농가소득원 창출에 대한 컨설팅 - 워크샵 일정에 대한 논의 ◦ 캄보디아 농촌개발부내 사업 담당 차관 변경 - 당초 대외 및 행정 협력 담당인 Sao Chivoan 이었으나, 농촌개발부 소관 소액금융 담당인 Mry Meng 차관으로 변경 - Mry Meng 차관은 캄보디아 농업부에서 근무한 경력이 있음. ◦ 캄보디아 농촌개발부 관련자와의 협의 - 소액금융 지원규모 ∙총 지원규모: 약 $71,000 MRD C.S. 관리 지원금: $6,000소액금융지원금: $65,000 ∙1차 지원금: 약 $36,000 MRD C.S. 관리 지원금: $6,000 소액금융지원금: $30,000 - 소액금융지원금 관리 ∙기존의 MRD C.S. 관리하던 소액금융자금과 계정을 분리하여 관리하 기를 합의 ∙MRD C.S. 관리 지원금과 소액금융 지원금의 계정을 분리하여 관리 - 현지 워크샵 ∙지원금의 지급 시기가 늦추어 졌으므로 2010년 1~2월 경 캄보디아에 서 개최할 예정 ∙워크샵시 농촌개발부 인원 1명, MRD C.S. 인원 1명, 각 마을별 리더, 대출받은 인원 1명이 발표하기를 요청 ◦ 캄보디아 농촌개발부와 MOU 작성

- 소액금융사업의 명칭: Korea Microcredit Project(KMP) - MOU 내용 ∙자금 운용 규정 ∙자금 관리 계정 ∙2차 지원금은 워크샵 결과를 반영하여 차등 지원: 축차적 지원을 통해 원리금 상환이 담보되는 동태적 효율성 확보 - 마을내 소액금융 운용은 마을의 VDC 혹은 VCC의 자체적인 규정을 인정 - 소액금융 대출전 마을 리더와 대출희망자간 수 차례 협의를 요청 ◦ 크로치마 군수와의 소액금융 운용 관련 협의 - 크로치마 군에서는 소액금융 운용 경험을 지원대상마을 주민들에게 교 육할 예정임.

- 이자율이 낮은 소액금융 자금을 사채로 빌려주거나 사채를 상환하기 위 하여 사용하지 못 하도록 교육할 것임. ◦ Village No. 2 리더와의 협의 및 컨설팅 - 대출 수요 ∙목적: 담배·깨·옥수수 재배 등을 위해 종자, 농기구, 비료 등 구매, 농 업 노동력 고용 ∙대출희망자: 6명(개인 대출) ∙대출희망 총액: $4,000 ∙담보 설정: 집, 농지 등 - 대출희망자 조사 및 컨설팅 ∙목적: 옥수수 종자 구매, 노동력 고용 ∙옥수수 1.6ha 재배 예정, 단 수확면적을 증가시키기 위하여 소액금융 대출을 받지는 않음. ∙옥수수 재배기간: 전년도 12월 ~ 다음년도 4월 ∙2008년 옥수수 생산량: 약 10톤(약 6톤/ha) ∙옥수수 판매가격: $200/톤 ∙생산한 옥수수는 중계상에게 판매 ◦ Village No. 3 리더와의 협의 및 컨설팅 - 대출 수요 ∙목적: 담배·깨·옥수수 재배 등을 위해 종자, 농기구, 비료 등 구매, 농 업 노동력 고용 ∙대출희망자: 10명(전액 개인 대출) ∙대출희망 총액: 미정 - 담뱃잎 건조대 설치를 위한 대출희망자 조사 ∙목적: 건기에 생산한 담배의 건조를 통해 부가가치 창출 ∙담배 재배 기간: 전년도 11월 ~ 다음연도 2월

- 농업생산을 위한 가축를 위한 대출희망자 조사 ∙대출 목적: 농산물 생산을 위한 소 구매 ∙사육기간: 3년 ∙가격 ․송아지: $100 ․소: 육우 $500, 일소 $800 ◦ Village No. 5 대출희망자 조사 - 담뱃잎 건조대 설치를 위한 대출희망자 조사 ∙건조 전 담뱃잎 판매 가격: $0.1/kg(주로 선도거래로 판매) ∙건조 후 담뱃잎 판매 가격 ․상품: $3/kg ․하품: $1/kg ∙건조 과정에서 건조전 7kg 의 담뱃잎이 건조 후 1kg 으로 수축 ∙담뱃잎 건조대 설치 비용: $4,000(건조기 10개 포함 가격) ◦ Trabos 마을 리더와의 협의 및 컨설팅 - 대출 수요 ∙목적: 채소 재배, 축산(닭, 돼지) 경영, 양어장 운용, 카사바 재배 ∙대출희망자 수: 20가구 - 마을리더는 이전까지 그룹대출만을 시행하였고 한도액은 $100 로 규모 가 작아 규아 개인대출을 시행할 수 있게 승인해 주기를 요청 ∙소액금융의 운용은 마을 자체의 규정을 인정한다고 함 - 양어장 운용을 위한 대출희망자 조사 ∙주요 소득원: 축산(닭, 돼지), 양어 ∙판로: 수집상에게 판매 ∙양어장 운용 ․대출 목적: 양식장 확장

․양어용 치어 가격: 30,000Riel/kg, 500마리/kg($1 = 4,000Riel) ․양식기간: 3~4 개월 ․사료 가격: 2,500Riel/kg ․양식기간 중 사료 20kg 투입 ․밤에는 양식을 위하여 전력 사용 ․건기에는 땅의 수분 흡수를 막기 위하여 비닐포대 이용 ◦ Khloung 마을 리더와의 협의 및 컨설팅 - 대출 수요 ∙목적 ․축산(돼지, 닭) 경영, 카사바, 콩, 채소 재배 ․쌀, 카사바, 콩의 수집, 가공 및 판매 ․가공시 도정기 대여 ․소매상 운영(1명) ∙대출희망자 수: 33가구 ∙대출희망 총액: 약 $4,000 - 오이 재배를 위한 대출희망자 조사 ∙대출 목적: 오이 재배를 위한 물공급용 기구 구입 ∙재배 계획: 우기시 쌀을 경작한 농지에 건기시 오이 재배 ․물공급용 기구를 구입할 경우 오이 재배면적 확장 가능 ∙오이 재배 관련 ․재배 기간: 35일 ․판매가격: $0.2/kg ․재배 면적: 0.3ha ․종자 가격: 150,000Riel/kg ․종자 0.5kg 으로 1톤 생산 가능

◦ Sra Lorp 마을 리더와의 협의 및 컨설팅 - 대출 수요 ∙목적: 카사바 수확시 농업 노동력 고용 ∙대출희망: 약 30가구 ∙대출희망 총액 $4,500 - 마을의 주요 소득원: 쌀, 카사바 재배 - 쌀 생산 단수: 조곡기준 0.5톤/ha ◦ Tropaing Dom 마을 리더와의 협의 및 컨설팅 - 마을 현황: 240가구 ∙카사바 재배: 200가구 - 대출 수요 ∙목적: 카사바 재배(노동력 고용), 채소 재배용 농약 및 비료 구입, 축산 (돼지, 닭) 경영 ∙대출희망자 수: 100가구 - 카사바 재배 비용 ∙노임 ․카사바 대 자르기: 10,000Riel/일 ~ 15,000Riel/일 ․카사바 수확: 25,000Riel/일 ∙주요 노동력 공급자: 마을 주민 중 농지를 보유하지 못한 자 ∙노임 이외에 중식 제공 - 카사바 재배를 위한 소액금융 대출희망자 조사 ∙소액금융대출 사유: 이자율이 높은 마을 자체의 사금융(5~6%/월)에서 대출받기를 기피함 ∙목적: 카사바 수확시 노동력 고용 ∙마을내 사금융의 원리금 상환 방식: 현금 대출 및 현물 상환 ․마을내 사급융에서 대출받을시 수확한 카사바를 사급융 대부자에게 판매하여 대출금을 상환함.

∙카사바 판매 가격 ․사금융 대출자에게 판매시: 4,000Riel/kg ․수집상에게 판매시: 6,000Riel/kg ◦ Nikum Kroum 마을 리더와의 협의 및 컨설팅 - 대출 수요 ∙목적 ․양돈 ․소규모 상점 운영 ․운송용 마차 구입 ․소규모 가내수공업 ∙대출희망자 수: 30가구 ∙대출희망 총액 $4,000 - 소규모 가내수공업을 위한 대출희망자 조사 ∙대출 목적: 목재 구입 ․목재는 주로 크라첵에서 구입 ∙주로 소비자로부터의 주문 생산 방식으로 운용 ∙소비자가 직접 와서 구매 ∙노동력 현황: 책임자 1명, 노동자 3명

2.4. 3차 현지 조사 및 컨설팅

◦ 기간: 2010. 3. 7 ~ 3. 13 ◦ 목적 - 캄보디아 현지 워크샵 시행 - 소액금융 운영 실태 조사- 현지 농가소득원 창출에 대한 컨설팅 ◦ 캄보디아 농촌개발부 및 MRD C.S. 관련자와의 협의 - 워크샵 관련 ∙구체적인 워크샵 계획 협의 ∙워크샵 참석 가능 인원 확인 ∙워크샵 개최 소요 예산 협의

- 1차 지원금을 지원받지 못 한 2개 마을(Sra Lorp, Nikum Kroum)과 크로 치마군의 마을을 방문하기로 합의 - KMP 자금 운용 상황 확인 ∙MRD C.S. 관리 지원금($6,000) 중 소액금융운용 프로그램 설치를 위 하여 $300 사용 ∙KMP 사업을 위하여 KMP 전담 Credit Officer(CO) 1명 고용 ◦ Sra Lorp 마을 리더와의 협의 - MRD C.S. 측에서는 Sra Lorp 마을이 이전에 MRD C.S. 로부터 소액금 융 대출을 시행한 경험이 없으므로 수요제출이 늦어서 1차 지원금을 지 급받지 못 하였다고 함. - 마을리더는 수요 제출서류를 작성하고 있는데 MRD C.S. 측에서 1차 지 원금을 모두 지원해 주었다고 하여 지원받지 못 하였다고 함. - 현재까지 3회의 마을 회의를 시행하였음. ◦ Nikum Kroum 마을 리더와의 협의 - 1차 지원금을 지급받지 못 한 이유를 모르겠으며, 지원금 지급을 계속해 서 기다리고 있다고 함. - 마을 주민이 본 마을은 축산업을 많이 하고 있고, 축산업을 하기에 유리 하다고 함.

◦ Village No. 3 소액금융 대출자 컨설팅 - 담뱃잎 건조대 설치를 위한 대출자 면담 및 컨설팅 ∙대출 목적: 담뱃잎 가공 시설 설립 ∙대출액: 6,000,000Riel ․새로운 담뱃잎 가공시설 설립에는 20,000,000Riel이 필요함. 따라서 자 가보유 14,000,000Riel과 KMP 사업으로부터의 대출금 6,000,000Riel 로 담뱃잎 가공시설을 설립하였음. ∙새로운 담뱃잎 가공 시설로 훈재 담배를 3톤 생산하였음. ∙훈재 담배 판매가: $2/kg ∙대출기간: 15개월 ․대출자는 자신은 6개월 이내에 원리금 상환이 가능하다고 함. ∙KMP 자금 대출시 애로사항 ․신청서 제출부터 대출까지 2.5개월이 소요되어 자금을 장기간 기다 렸음. ․실제로 제안서 제출부터 대출까지는 1주일 정도가 소요되어, 서류를 작성하고 마을 리더와의 협의 과정에서 오랜 시간이 소요된 것으로 판단됨. - 담뱃잎 건조대 보수 등을 위하 대출자 컨설팅 ∙대출목적: 담뱃잎 건조기 보수, 옥수수 생산, 농지 경운, 펌프 구입 ∙대출액: 4,000,000Riel ∙대출기간: 10개월 ∙요청사항 ․이자율 조정 요청: 현행 2.3% → 요구 2.0% ․MRD C.S. 인원과 협의로 2.2%로 이자율 조정 예정

2.5. 4차 현지 조사 및 컨설팅

◦ 기간: 2010. 4. 4 ~ 4. 10 ◦ 목적 - 소액금융 추가 대출자에 대한 수요 조사 - 현지 소액금융 운영 실태조사 - 지원금 운용 규정 확충에 대한 협의 - 우기시 현지인들의 소득창출활동 컨설팅 ◦ KMP 사업 자금 운영에 대한 점검 및 협의 - 이자율 결정 방식 이자율일 이자율월× - 월별 소액금융 운영 결과 보고서에 대한 자료 협조 요청 ∙월별 KMP Report: 월별 각 마을별/개인대출, 그룹대출 별/대출기간별 월리금 상환 및 잔금에 대한 보고서∙Income / Balance sheet: 사업 운영비 소요되는 비용, 원리금 상환 및 잔금에 대한 보고서 ∙MRD C.S. 관리 지원금 사용시 변경 내역에 대한 보고 - 사업 운영에 소요되는 비용에 대한 협의 ∙Salaries, wages 등: KMP 사업 CO 의 월급 ∙Performance-based incentives: MRD C.S. 구성원(5명)에 대한 인센 티브

․지급 대상자: MRD C.S. Project Manager, Chief Credit Officer, Financial Accounter, Associate Financial Accounter, Credit Accounter - 소액금융자금 대출시 대출전 마을 리더와 대출자, 마을주민간 회의의 필

∙마을 주민간 회의가 부족하다고 판단될 시에는 대출 불가 - 대출 자료로 마을 내에서의 회의록 구비 요청 ∙MRD C.S. 관계자는 현지 농촌주민들이 대출 전 활발한 회의를 진행 하는 것은 시간 제약상 불가능하다고 함. ∙1차 자금 지원시 연구진의 마을 내부 회의록 구비에 대한 요구 사항을 수행하지 않았음. - KMP 자금 대출시 타금융기관에서 소액금융 중복대출 금지 조항 요구 - 1차 지원금을 지원받지 못 한 2개 마을에 대한 2차 지원금 지급에 대한 협의

∙1차 자금을 지원받지 못 했던 Sra Lorp, Nikum Kroum 은 이미 다른 소액금융기관에서 대출을 받았음.

∙Sra Lorp, Nikum Kroum 은 AUSAID의 CHP & PAC 사업시에도 대 출금 미상환, 도덕적 해이 문제 등이 발생하였었고, 마을 주민들의 사 업에 대한 관심 및 열정이 부족하며 도박 등을 하므로 지원 대상 마을 로써 적합하지 않다고 함. - 대출자 선정 절차 확인 ∙대출자의 신청 → VCC 리더 수집 및 마을에 소속된 인원임을 확인 → CO 에게 전달 → MRD C.S. 에 전달 → MRD C.S. 인원, VCC 리 더, CO 간의 협의를 통한 대출자 선정 ◦ Village No. 3 조사 - VCC 리더 ∙VCC는 마을의 소액금융 관리 주체이면서 동시에 KMP 자금의 대출 자이기도 함. ∙대출금 사용처: 옥수수 재배, 소 사육 및 도축 후 판매 - VCC 리더와 대출자간 대출 이전에 사업 계획 등에 관하여 회의를 시행 하였으나, 이를 기록으로 남기지는 않음. ∙대출 서류 제출시 회의록을 함께 제출하기를 요구

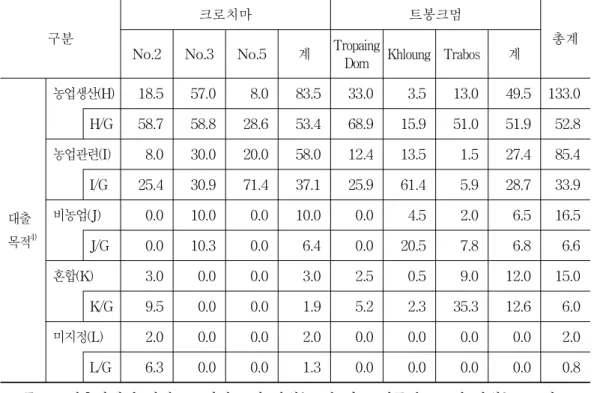

∙향후 회의록에 따라 대출금을 차등 지급할 것임을 강조 - 마을내 2차 지원금 대출 수요: 1명 ∙5명이 있었으나 2차 지원금 지급이 늦어짐에 따라 4명은 다른 소액금 융기관에서 대출을 받았음. ∙영농용 가축(소) 구매 목적으로 6,000,000 Riel 대출 희망 - Village No.3의 대출 과정 ∙대출자 가족간 회의 → VCC 구성원과의 회의 → VCC 리더, CO, MRD C.S. 담당자와의 회의 → 대출 지원서 작성 후 제출 - KMP 이외 본 마을에서 소액금융대출을 시행하고 있는 기관 ∙마을의 소액금융대출은 모두 개인대출임. 표 2-3. Village No .3 의 소액금융대출 기관(KMP 제외) 기관명 대출자수(명) 이자율 AMK 7 2.5% PRASAC 8 - $1,600~$4,000: 1.8% - $4,000 이상 2.2% ACLEDA 10 - $1,600~$4,000: 1.8% - $4,000 이상 2.2% 자료: 현지 조사 자료 - 마을 가구당 평균 소득: $5,000/년 - VCC 리더의 요청 ∙사업 관리비를 현행 $5/월에서 증액 요청 ∙관리비는 MRD C.S. 자금의 회수 이자에서 충당하고 있음. ∙아직까지 KMP 자금은 규모가 크지 않음에 따라 회수 이자에서 관리 비용을 충당하지 않고 있음. - 옥수수 재배 비용 ∙옥수수 수확 후 가공을 위한 노임: $5/일

∙옥수수 종자 비용: $3/kg ∙종자 14kg을 파종하면 5톤을 수확할 수 있음. ∙옥수수 판매 가격: 1,000Riel/kg ◦ Village No. 3 대출희망자 컨설팅 - 대출 목적 ∙대출 희망자의 농지가 집에서 멀고, 차량을 이용하기에는 마을 입구에 서 집까지의 길이 좁아 이용에 어려움이 있음. ∙따라서 소를 구입하여 경운 및 수확한 옥수수 수송에 이용할 예정임. ․이전에는 소가 없으므로 차량을 대여하여 옥수수 수송 ∙수송용 소 2마리 구입 예정 ∙KMP 사업은 자금 대출 및 원리금 상환 등의 업무를 대출자에게 담당 CO가 와서 처리를 하므로 이자 비용이 상대적으로 적음. - 사업 타당성 분석 ∙1년에 2번(건기, 우기) 옥수수 수확 가능 ∙1번 수확시 15~20톤 가량 생산 ∙차량 대여료: 편도 $20, 2t 수송 가능 ∙일소 단가: $1,500/2마리 ∙일소의 수송량: 400kg/1회 ∙우기에는 농장에 차량 진입이 불가함. ∙생산한 옥수수는 중간상(마을로 방문)에게 판매 ∙생후 6개월 경과한 소를 구입 할 계획임. ∙일소는 6년간 사육 가능 ∙6년 후에는 도축 후 판매(단가: $500) ∙대출희망 기간: 20개월 - 연구진, KMP CO, MRD C.S. 담당자는 사업 계획에 타당성이 있고 상환 이 가능하다고 판단함.

◦ Village No. 2 조사 - VCC 리더

∙VCC 리더는 KMP 대출자는 아님.

∙VCC 리더는 옥수수를 재배함과 동시에 마을 주민들이 수확한 옥수수 를 매입 후 사료공장에 판매함(중간상 역할도 수행).

․마을 내부의 수직 계열화(Vertical Intigration)으로 볼 수 있음. - 2차 지원금 대출희망 인원: 3명 ∙일소 구입: 4,000,000Riel ∙옥수수 재배: 6,000,000Riel ∙미정: 2,000,000Riel - KMP 이외 본 마을에서 소액금융대출을 시행하고 있는 기관 ∙마을의 소액금융대출은 모두 개인대출임. 표 2-4. Village No. 2 의 소액금융대출 기관(KMP 제외) 대출기관명 대출자수(명) 이자율 ACLEDA 55 - $1~$1,600: 2.2% - $1,600~$4,000: 1.9% - $4,000~1.8% PRASAC AMK 10 자료: 현지 조사 결과 - 가구당 평균 소득: 조수입 기준 $5,000/년 - 옥수수 재배 관련 조사 ∙생산된 옥수수는 대부분 사료용으로 판매 ∙옥수수 판매 단가: 10,000Riel/포 ∙VCC 리더의 공장 판매가: 1,200Riel/kg ∙수확 후 가공 및 포장과장에서 농업 노동자 고용 ․1포당 임금: 1,000Riel, 하루에 약 30포 정도 포장 ∙옥수수 건조 소요 기간: 2일 ◦ Village No. 2 대출희망자 컨설팅 - 대출 희망 이유 ∙600m×24m 규모의 농지 임대(임차 단가: 2,500,000Riel/년) ∙노동력 고용, 경운(차량 임대, 농기구 대여), 종자 구입

- 자가 보유의 농지가 있음. - 대출 희망 기간: 20개월 - 사업 타당성 분석 ∙상기 임차할 농지에서 건기 8톤, 우기 3톤의 옥수수 생산 가능 ∙옥수수 판매가: 1,000Riel/kg ∙종자 파종량: 건기 20kg, 우기 10kg - 연구진, KMP CO, MRD C.S. 담당자는 사업 계획에 타당성이 있고 상 환이 가능하다고 판단함. ◦ Village No. 5 대출자 컨설팅 - VCC 리더가 없었으므로 KMP 사업 대출자를 대상으로 면담 및 컨설팅 실시

- 대출금: 4,000,000Riel - 주요 소득원: 담배, 옥수수 재배 - 대출금의 주요 사용처: 노동력 고용, 화목 구매, 투입재(농약, 비료) 구매 - 2010. 4. 11에 원리금 모두를 상환할 예정임. - 컨설팅 대상 대출자는 부정행위자를 했다고 의심됨. ∙대출금 중 2,000,000Riel을 같은 마을에 거주하는 아들 부부에게 재대 출해 주었다고 함. ․MRD C.S. 관계자들은 마을 부부가 담보 제공 능력이 없을 경우 대 리로 대출을 받은 후 제대출해주는 경우가 있다고 함. ․저리로 대출받은 후 고리로 사채자금으로 사용하였을 가능성이 있음. ∙수확시기인데도 집에는 옥수수, 담배가 없었음. ∙마을 내 사금융업자인지의 여부와 VCC 리더의 부정행위 여부를 확인 해야 함. ◦ Khloung 조사 - 2차 지원금 대출희망자: 2그룹(6명씩 총 12명) - 캄보디아의 그룹 대출은 그룹의 구성원이 동시에 대출을 받음. ∙예를 들어 그룹 구성원이 6명이고 대출금이 500,000Riel 일 경우 구성 원 각각이 500,000Riel 씩을 동시에 대출받음(총액 3,000,000Riel). - KMP 이외 본 마을에서 소액금융대출을 시행하고 있는 기관 표 2-5. Khloung의 소액금융대출 기관(KMP 제외) 대출기관명 대출인원수(명) 이자율 AMK 7 3%(개인대출) Credit MFI 10 3%(개인대출) Village Bank 13 2.8%(그룹대출) 자료: 현지 조사 결과