1. 회계시스템의 기본구조

Step 01 회계란 무엇인가?

투자자 투자자

경영자 경영자

채권자, 종업원, 정부 등 채권자, 종업원, 정부 등 자금

수탁책임

기업에 대한 정보 요구

자금 및 노동력

1. 회계는 왜 필요한가?

§ 회계의 목적:

이해관계자들의 의사결정에 유용한 정보를 제공경제단위 (기업)

2. 누가 회계정보를 이용하는가?

내부정보이용자 내부정보이용자

외부정보이용자 외부정보이용자

경영자 및 다양한 계층의 종업원 경영자 및 다양한 계층의 종업원

투자자, 채권자, 정부기관 그리고 일반대중 등 투자자, 채권자, 정부기관 그리고 일반대중 등

3. 회계시스템의 기능

§회계시스템:

기업의 경제적활동을 측정하고, 이를 체계적인 틀에 따라 처리한 다음 이해관계자에게 전달하기 위해 필요한 제반 절차를 설계하고 운용하는 시스템회계시스템의 기능:

1. 거래의 인식 및 측정 2. 자료의 처리 3. 회계정보의 보고

[인식, 측정] [처 리] [보 고]

재무제표

그림 1-1회계시스템

그림 1-2

회계시스템에 의해 되는 주요 재무보고서와

관련 이해관계자

은행

투자자 정부기관 등 노동조합

[재무회계]

회계시스템

경영자정부기관 등

[관리회계]

과세당국[특수회계] [세무회계]

• 재무회계 : 일반목적의 재무보고서(재무제표) 작성을 위한 회계

• 관련제도: 1. 일반적으로 인정된 회계원칙 2. 외부감사제도

Step 02 재무제표

1. 재무상태표 1. 재무상태표

2. 손익계산서 2. 손익계산서

3. 자본변동표 3. 자본변동표

재무상태 재무상태

기업성과 기업성과

자본변동 자본변동

4. 현금흐름표

4. 현금흐름표 현금흐름 현금흐름

§ 기업의 경영활동을 핵심적으로 요약한 재무보고서

1. 재무상태표(statement of financial position)

§ 재무상태표 : 일정시점의 재무상태( 자산, 부채 및 자본의 구성상태)를 나타내는 재무제표 대차대조표(balance sheet)라고도 함

회계등식:

자산 = 부채 + 자본

1. 자산(기업의 자원) : 미래에 경제적 효익을 가져다 줄 것으로 기대되는 자원 2. 부채(채권자지분) : 미래에 자원의 유출 또는 사용이 예상되는 의무 3. 자본(소유주지분) : 기업의 자산에서 부채를 차감한 잔여지분, 순자산

\630,000 \222,000

\408,000

• 대차대조표의 기본 – 정의

• 일정 시점에서 기업의 전반적인 재무상태를 토대로 재무구조의 건전성을 파악할 수 있는 기본 자료

• 회계기간 마지막에 한번 작성 – 대차대조표의 양식

자산 = 자금의 운용 부채와 자본 = 자금의 조달

유동자산 – 당좌자산

– 재고자산 부채 – 유동부채

– 고정부채

고정자산

– 투자자산 – 유형자산 – 무형자산

자본

– 자본금 – 자본잉여금 – 이익잉여금 – 자본조정

표 1-1

일정시점의 재무상태를 나타내는 재무상태표의 예

재무상태표 재무상태표

20,000 2,000 200,000 222,000

300,000 108,000 408,000 630,000

20,000 2,000 200,000 222,000

300,000 108,000 408,000 630,000

<자산>

현금 매출채권 소모품

자산총계

<자산>

현금 매출채권 소모품

자산총계

440,000 160,000

30,000

630,000 440,000 160,000

30,000

630,000

제X기 20X0년 9월 30일 현재 (단위:원) 글로벌세탁㈜

<부채>

미지급금 미지급이자 차입금 부채총계:

<자본>

자본금 이익잉여금 자본총계:

부채와 자본총계

<부채>

미지급금 미지급이자 차입금 부채총계:

<자본>

자본금 이익잉여금 자본총계:

부채와 자본총계

기초이익잉여금 \ 0 (+) 당기순이익 138,000 (-) 배당금 30,000 기말이익잉여금 \108,000

• 대차대조표의 실제

자산 자본 및 부채

과목 2002년 2003년 과목 2002년 2003년

I. 유동자산 4,917 4,543 I. 부채 9,586 8,337 1. 당좌자산 3,688 3,081 1. 유동부채 3,589 3,510 2. 재고자산 1,229 1,462 2. 고정부채 5,980 4,827

II. 고정자산 13,054 13,224 3. 이연부채 17 0

1. 투자자산 2,886 3,991 II. 자기자본 8,385 9,430

2. 유형자산 9,669 8,930 1. 자본금 482 482

3. 무형자산 148 303 2. 자본잉여금 3,904 3,670

4. 이연자산 351 0 3. 이익잉여금 4,086 6,662

4. 자본조정 △ 87 △ 1,384 자산총계 17,971 17,767 자본총계 17,971 17,767

§ 손익계산서 : 일정기간 동안 기업의 성과에 관한 정보를 제공해 주는 재무보고서 즉, 수익창출활동에 관한 정보를 제공해 주는 재무제표

손익계산서:

수익 - 비용 = 당기순이익

1. 수 익 : 재화의 판매, 용역의 제공 등의 대가로 발생 ~자산의 유입 또는 부채의 감소 2. 비 용 : 재화의 판매, 용역의 제공 등 영업활동에 따라 발생 ~자산의 유출 또는 부채증가 3. 순이익 : 수익에서 비용을 뺀 잔여금액

\960,000

\822,000

\138,000

2. 손익계산서(income statement)

수익 (income) 수익 (income)

비용 (expense) 비용 (expense)

기업의 정상영업활동으로서 재화의 판매나 용역의 제공 대가 로 발생하거나 그 밖의 활동에서 발생하는 자산의 유입 또는 부채의 감소액

예) 용역 및 상품 매출, 구매수수료, 이자수익, 임대료 수익 기업의 정상영업활동으로서 재화의 판매나 용역의 제공 대가 로 발생하거나 그 밖의 활동에서 발생하는 자산의 유입 또는 부채의 감소액

예) 용역 및 상품 매출, 구매수수료, 이자수익, 임대료 수익

기업이 재화의 판매, 용역 제공 등의 정상활동을 수행함에 따 라 발생하거나 그 밖의 활동에서 발생하는 자산의 유출이나 사용 또는 부채의 증가액

예) 급여, 소모품비, 광고비, 임차료, 전기료 등 기업이 재화의 판매, 용역 제공 등의 정상활동을 수행함에 따 라 발생하거나 그 밖의 활동에서 발생하는 자산의 유출이나 사용 또는 부채의 증가액

예) 급여, 소모품비, 광고비, 임차료, 전기료 등

원가 (cost)

원가 (cost) 재화나 용역을 취득하기 위하여 지급한 대가 예) 토지 취득원가, 상품구입원가 재화나 용역을 취득하기 위하여 지급한 대가 예) 토지 취득원가, 상품구입원가

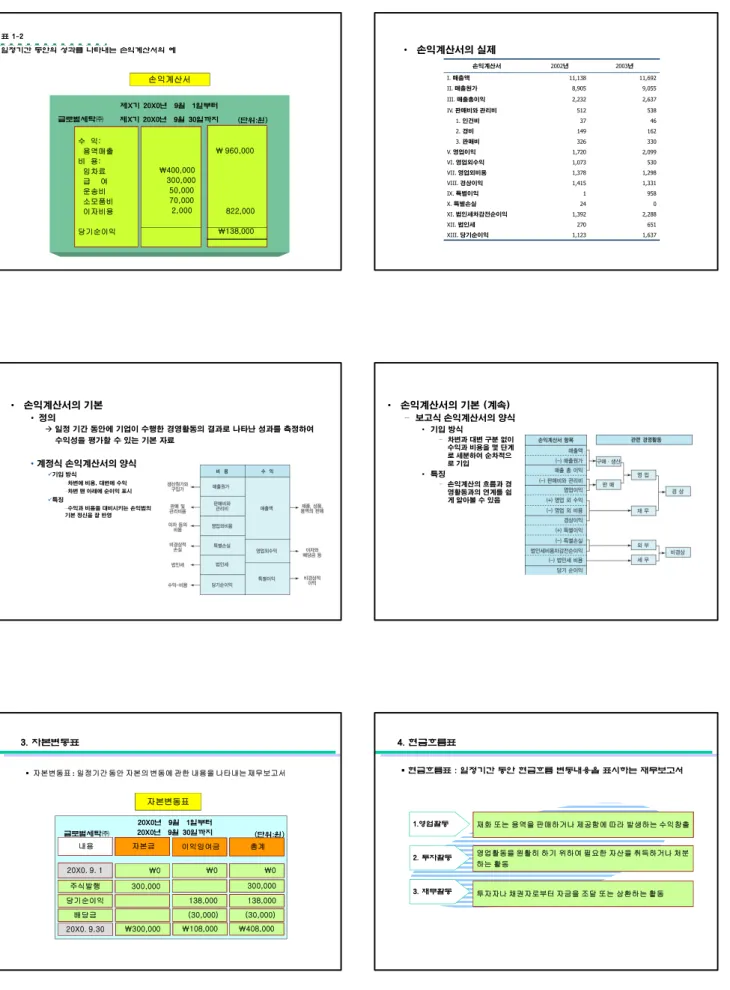

표 1-2

일정기간 동안의 성과를 나타내는 손익계산서의 예

손익계산서 손익계산서

수 익:

용역매출 비 용:

임차료 급 여 운송비 소모품비 이자비용

당기순이익 수 익:

용역매출 비 용:

임차료 급 여 운송비 소모품비 이자비용

당기순이익

\400,000 300,000 50,000 70,000

2,000

\400,000 300,000 50,000 70,000

2,000 제X기 20X0년 9월 1일부터 제X기 20X0년 9월 30일까지 (단위:원) 글로벌세탁㈜

\ 960,000

822,000

\138,000

\ 960,000

822,000

\138,000

• 손익계산서의 실제

손익계산서 2002년 2003년

I. 매출액 11,138 11,692

II. 매출원가 8,905 9,055

III. 매출총이익 2,232 2,637

IV. 판매비와 관리비 512 538

1. 인건비 37 46

2. 경비 149 162

3. 판매비 326 330

V. 영업이익 1,720 2,099

VI. 영업외수익 1,073 530

VII. 영업외비용 1,378 1,298

VIII. 경상이익 1,415 1,331

IX. 특별이익 1 958

X. 특별손실 24 0

XI. 법인세차감전순이익 1,392 2,288

XII. 법인세 270 651

XIII. 당기순이익 1,123 1,637

• 손익계산서의 기본

• 정의

à 일정 기간 동안에 기업이 수행한 경영활동의 결과로 나타난 성과를 측정하여 수익성을 평가할 수 있는 기본 자료

•

계정식 손익계산서의 양식ü기입 방식 –차변에 비용, 대변에 수익 –차변 맨 아래에 순이익 표시 ü특징

–수익과 비용을 대비시키는 손익법의 기본 정신을 잘 반영

• 손익계산서의 기본 (계속)

– 보고식 손익계산서의 양식• 기입 방식

– 차변과 대변 구분 없이 수익과 비용을 몇 단계 로 세분하여 순차적으 로 기입

• 특징

– 손익계산의 흐름과 경 영활동과의 연계를 쉽 게 알아볼 수 있음

§ 자본변동표 : 일정기간 동안 자본의 변동에 관한 내용을 나타내는 재무보고서

총계 총계

300,000 300,000

\0

\0

138,000 138,000 내용

내용

주식발행 주식발행 20X0. 9. 1 20X0. 9. 1

당기순이익 당기순이익

이익잉여금 이익잉여금

\0

\0

138,000 138,000 자본금

자본금

300,000 300,000

\0

\0 자본변동표 자본변동표 20X0년 9월 1일부터

20X0년 9월 30일까지 (단위:원) 글로벌세탁㈜

(30,000) (30,000) 배당금

배당금 (30,000)(30,000)

\408,000

\408,000 20X0. 9.30

20X0. 9.30 \300,000\300,000 \108,000\108,000

3. 자본변동표 4. 현금흐름표

§ 현금흐름표 : 일정기간 동안 현금흐름 변동내용을 표시하는 재무보고서

1.영업활동 1.영업활동

2. 투자활동 2. 투자활동

3. 재무활동 3. 재무활동

재화 또는 용역을 판매하거나 제공함에 따라 발생하는 수익창출 재화 또는 용역을 판매하거나 제공함에 따라 발생하는 수익창출

영업활동을 원활히 하기 위하여 필요한 자산을 취득하거나 처분 하는 활동

영업활동을 원활히 하기 위하여 필요한 자산을 취득하거나 처분 하는 활동

투자자나 채권자로부터 자금을 조달 또는 상환하는 활동 투자자나 채권자로부터 자금을 조달 또는 상환하는 활동

(\30,000) (\30,000) 영업활동으로 인한 현금흐름

영업활동으로 인한 현금흐름

영업비용에 대한 현금유출 영업비용에 대한 현금유출 매출로 인한 현금유입 매출로 인한 현금유입

(830,000) (830,000)

\800,000

\800,000 20X0년 9월 1일부터

20X0년 9월 30일까지 (단위:원) 글로벌세탁㈜

투자활동으로 인한 현금흐름 투자활동으로 인한 현금흐름

0 0 기계의 구입

기계의 구입 00

재무활동으로 인한 현금흐름 재무활동으로 인한 현금흐름

유상증자 유상증자 장기차입금의 조달 장기차입금의 조달

300,000 300,000 200,000 200,000

470,000 470,000 배당금의 지급

배당금의 지급 (30,000)(30,000)

현금의 증가 현금의 증가 표 1-4

기초현금 기초현금 기말현금 기말현금

0 0

\440,000

\440,000

\440,000

\440,000 현금흐름표

현금흐름표

Step 03 회계원칙과 외부감사제도

1. 일반적으로 인정된 회계원칙

(GENERALLY ACCEPTED ACCOUNTING PRINCIPLES: GAAP) : 회계실무와 재무제표의 작성을 지도하는 일반원칙,GAAP

현장 실무

위탁

일반기업회계기준*

일반기업회계기준* 한국채택국제회계기준**한국채택국제회계기준**

* 비상장기업

**상장회사.금융회사(2011년 시행)

2. 외부감사제도(external auditing)

§ 외부감사제도(EXTERNAL AUDITING):

외부전문가 (공인회계사)가 재무제표가 GAAP에 따라서 작성되었는지를 검사하여 독립적인 제3자로서의 전문가적 의견을 표명하는 제도

Step 04 회계의 기본가정

회계의 기본가정

: 실제 거래를 회계처리 할 때 지침이 되는 회계원칙을 도출하는 데 반드시 필요한 개념기 업

계속기업의 가정 발 생 기 준

1. 계속기업의 가정 : 계속하여 영업활동을 한다는 가정, 역사적원가주의가 지지됨 2. 발생기준 : 대가의 현금유입 혹은 유출시점과 무관하게, 용역이나 재화를 제공하는

시점에 수익과 비용을 인식하는 방법.

*

발생기준

수익의 인식기준 : 실현주의(realization principle) 수익의 인식기준 : 실현주의(realization principle)

비용의 인식기준 : 관련수익이 보고되었을 때 비용의 인식기준 : 관련수익이 보고되었을 때

대금을 현금으로 받지 못했더라도 수익실현에서 가장 중요한 업무, 즉 재화가 인도되거나 용역제공이 완료되었을 때 수익으 로 인식

비용은 관련되는 수익이 보고되는 기간에 그에 대응시켜 비용으로 보고

Step 05 회계의 발전과정

1. 복식부기의 탄생에서부터 산업혁명까지 복식부기의 탄생

동방해상무역의 발달과 주식회사 회계 산업혁명과 원가회계의 발달

2. 증권거래법과 공시제도의 발달 1933년-1934년 증권거래법과 공시제도의 발달

3.자본시장의 세계화와 IFRS의 탄생

1970년대 미국의 FASB에 의한 회계원칙 발달

2000년대의 IFRS 탄생국제회계기준(IFRS)의 탄생

금융자본과 글로벌투자자들의 요구:

금융자본과 글로벌투자자들의 요구:

국제회계기준(IFRS)탄생:

국제회계기준(IFRS)탄생: