애널리스트의 주가 예측이 결합된 로보어드바이저의 수익성 분석

김선웅

국민대학교 비즈니스IT전문대학원 트레이딩시스템전공 교수

Robo-Advisor Profitability combined with the Stock Price Forecast of Analyst

Sun-Woong Kim

Professor, Major in Trading System, Graduate School of Business IT, Kookmin University

요 약 우리나라 주식시장에서 애널리스트들이 발표하는 주가 전망 자료를 입력변수로 활용한 로보어드바이저 포트폴 리오의 수익성이 있는지를 분석하고자 하였다. 포트폴리오 구성을 위한 표본 주식은 업종을 대표하는 8개의 우량주이 며, 분석 기간은 2003년부터 2019년까지의 17년 자료이다. 표본 주식에 대한 주가와 애널리스트 주가 전망 자료를 결합하는 블랙리터만모형을 통해 로보어드바이저 포트폴리오를 추천하고 벤치마크 대비 수익성을 비교하였다. 실증 분 석 결과, 애널리스트들의 주가 전망 자료를 결합한 로보어드바이저 알고리즘의 수익성은 벤치마크 포트폴리오보다 연평 균 1% 이상의 초과 수익을 시현하였다. 투자자들의 비판적 시각에도 불구하고 개별 종목에 대한 투자가 아닌 상대적 투자 비중을 구하는 로보어드바이저 관점에서는 애널리스트들의 주가 전망 자료가 경제적 가치를 보유하고 있음을 밝혔 다. 향후 연구에서는 애널리스트들의 주가 전망 영향력이 대형주보다 더 클 것으로 예측되는 중·소형주를 포함한 로보어 드바이저 포트폴리오의 수익성을 분석할 필요가 있다.

주제어 : 로보어드바이저 알고리즘, 평균분산모형, 블랙리터만모형, 애널리스트, 주가 예측

Abstract This study aims to analyze the profitability of Robo-Advisors portfolio combined with the analysts’ forecasts on the Korean stock prices. Sample stocks are 8 blue-chips and sample period is from 2003 to 2019. Robo-Advisor portfolio was suggested using the Black-Litterman model combined with the analysts’ forecasts and its profitability was analyzed. Empirical result showed the suggested Robo-Advisor algorithm produced 1% annual excess return more than that of the benchmark. The study documented that the analysts’ forecasts had an economic value when applied in the Robo-Advisor portfolio despite the prevalent blames from investors. The profitability on small or medium-sized stocks will need to be analyzed in the Robo-Advisor context because their information is relatively less known to investors and as such is expected to be strongly influenced by the analysts’ forecasts.

Key Words : Rob-Advisor algorithm, Mean-variance model, Black-Litterman model, Securities analyst, Stock price forecast

*Corresponding Author : Sun-Woong Kim([email protected]) Received July 19, 2019

Accepted September 20, 2019

Revised September 6, 2019

Published September 28, 2019

1. 서론

2016년 3월 서울에서 진행된 인공지능 바둑프로그램

‘알파고’와 세계 최강 프로바둑기사 이세돌의 바둑대결은 예상과 달리 알파고의 일방적 승리로 막을 내리면서 전 세계에 큰 충격을 안겨주었다. 소위 ‘알파고 충격 (AlphaGo shock)’을 계기로 사회 여러 영역에서 많은 변화가 일어나고 있다. 금융의 영역에서는 자산관리 상품 으로 “로보어드바이저(Robo-Advisor)”가 각광을 받으 면서 은행이나 증권회사들이 앞 다투어 로보어드바이저 관련 상품을 출시하고 있다. 로보어드바이저는 ‘Robot’

과 ‘Advisor’의 합성어로서, 인간의 주관적 판단 없이 수 학적 규칙이나 알고리즘을 이용하여 고객들에게 온라인 상으로 포트폴리오(portfolio)를 추천해주는 자산관리 로봇(asset management robot)이라고 할 수 있다.

로보어드바이저 상품은 투자 상품이기 때문에 어떤 투 자전략을 이용해서 포트폴리오를 추천하느냐에 따라 투 자성과가 달라진다. 금융기관들은 첨단 기법이나 인공지 능기법을 활용한다고 광고하면서도, 구체적으로 어떤 알 고리즘을 쓰는지에 대해서는 비공개로 하고 있다. 로보어 드바이저 관련 연구들도 로보어드바이저라는 새로 도입 된 서비스에 대한 제도적, 법적 관점에서의 분석이나 로 보어드바이저 산업에 대한 고찰, 온라인시스템의 구축방 법 등에 대한 연구 위주로 이루어지고 있으며, 로보어드 바이저 산업에서 가장 중요한 요소라고 할 수 있는 투자 알고리즘에 대한 직접적인 연구는 많이 부족한 편이다.

본 연구의 목적은 우리나라 주식시장에서 실무적으로 적 용 가능한 로보어드바이저 알고리즘을 제안하고 실제 주 가 자료를 이용하여 산출된 포트폴리오의 수익성을 분석 함으로써 로보어드바이저 알고리즘 연구의 활성화에 일 조하고자 한다.

로보어드바이저 산업을 선도하고 있는 미국 시장의 조 사 결과를 보면 투자 알고리즘으로는 블랙리터만모형 등 현대포트폴리오이론에 기초한 로보어드바이저 알고리즘 이 가장 큰 영역을 차지하고 있다[1]. Black and Litterman(1991)은 과거 주가 자료에 투자 전문가의 새로운 주가 전망을 직관적으로 반영할 수 있는 알고리 즘을 제시하였다[2]. 투자 전문가인 애널리스트들의 주가 전망에 대해서는 영업 전략상 주가를 부풀려 예측한다든 가 주가 하락 전망을 기피하려 한다는 비판의 목소리가 높은 편이어서, 그 동안의 로보어드바이저 연구들은 전문 가의 주가 전망 대신 변동성 모형이나 기계학습모형을 이용한 주가 예측 모형에 의해 산출되는 주가 자료를 입

력변수로 활용하고 있다[3-7].

애널리스트에 대한 대부분의 연구는 애널리스트들이 발표하는 매수, 보유, 또는 매도 등의 추천 정보(stock recommendation)가 개별 종목의 주가에 단기적으로 영향력을 미치는지를 분석하였다. 본 연구는 종목 추천 정보가 아닌 구체적 주가 예측 정보를 활용하고, 단기적 관점이 아닌 중장기적 관점에서 영향력을 분석하고 있으 며, 업계의 비판을 받고 있는 개별 종목 주가에 대한 예 측의 정확도가 아니라 개별 종목들에 대한 상대적 투자 비중을 결정하는 포트폴리오 투자전략 관점에서 과연 애 널리스트들의 정보가 경제적 가치(economic value)를 갖는지를 분석하고 있다는 점에서 차별성을 갖는다. 특 히, 인공지능모형 등 예측 모형에 의해 산출된 주가를 사 용하는 기존의 연구와 달리, 국내 증권업계 애널리스트들 이 발표하는 주가 전망 컨센서스를 직접 활용하여 로보 어드바이저 알고리즘을 분석하였다는 점에서 기존의 연 구들과 차별화된다.

2. 이론적 배경

2.1 효율적 시장가설

효율적 시장(efficient market)이란 주가가 정보를 즉각적으로 반영하는 시장이다[8]. 주가에 영향을 미치는 정보는 경제 성장률이나 환율 같은 거시 경제 변수부터 개별 기업의 실적이나 회계 정보까지 다양하다. 시장이 효율적이라면 투자자들이 아무리 좋은 투자전략을 고안 해낸다 하더라도 다른 투자자보다 더 나은 투자 성과를 계속해서 달성할 수는 없다. 효율적 시장가설에 대한 대 부분의 연구 결과들은 효율적 시장가설을 지지하고 있다.

시장이 효율적이라면 최적의 투자전략은 시장 자체를 매 수 후 보유하는 패시브전략(passive strategy)이다. 그러 나 일부 연구 결과들은 주가 움직임에서 비효율성을 찾 아내고 이를 이용한 투자전략을 제시하여 우수한 수익성 을 보여주고 있다[9-12]. 월가나 전 세계의 주식시장에 서 활동하는 대부분의 증권 전문가들은 많은 노력을 통 해 시장에서 비효율성을 찾아내고 이를 이용하여 더 나 은 투자 성과를 추구하는 적극적 투자전략(active strategy)을 구사하고 있다. 최근에 전 세계적으로 성장 하고 있는 로보어드바이저 투자전략 역시 인공지능이나 금융공학적 알고리즘을 이용하여 다른 투자자들보다 더 높은 수익을 추구하려는 적극적 투자전략의 하나이다. 평

균분산모형과 블랙리터만모형은 대표적인 로보어드바이 저 알고리즘이다[13,14].

2.2 평균분산모형

“계란을 한 바구니에 담지 말라”는 투자 격언은 투자 에서 포트폴리오(Portfolio)의 중요성을 단적으로 표현 하고 있다. 여러 자산에 분산투자를 통해 효용을 극대화 하려는 현대포트폴리오이론은 오늘날 가장 핵심적인 투 자이론으로 발전하였다. Markowitz(1952)의 평균분산 모형(mean-variance model)은 과거 주가 자료로부터 구한 수익률의 평균과 표준편차를 각각 기대수익률 (expected return)과 위험(risk)으로 정의하고 다양한 포트폴리오 조합 중에서 지배원리(dominance principle) 를 만족시키는 포트폴리오를 찾는 자산배분모형이다 [13,14]. 평균분산모형은 분산투자를 통해 효용을 극대화 할 수 있는 이론적 토대를 제공하지만 실제 적용 과정에 서 표본 주가로부터 계산된 입력변수에 내재된 추정오차 문제를 야기한다. Green and Hollifield(1992)는 개별 주식수익률 사이의 공분산구조에 존재하는 단일요소로 인해 특정 주식에 극단적 가중치를 부여하는 문제가 일 어남을 증명하였다[15]. 결국 과거 기간에서 수익률이 높 았던 특정 주식에 대한 투자 비중이 집중되는 코너해 문 제(corner solution)를 야기한다[16]. 실제 주가를 이용 하여 평균분산모형의 최적해를 구하면 입력 데이터의 작 은 변화에도 전체 포트폴리오 구성종목 중 절반 이상에 서 투자 비중이 변하는 등 최적해가 민감하게 반응하여 추정오차가 커지는 문제점이 있다[17].

2.3 블랙리터만모형

Black and Litterman(1991)은 포트폴리오 분산투자 의 장점을 유지하면서도 평균분산모형의 여러 문제점을 해결하는 동시에, 실무 전문가의 수정된 투자 전망을 모 형에 직관적으로 반영할 수 있는 베이지안 방법론 (Bayesian approach)을 제시하였다는 점에서 실무적으 로 활용 범위가 확대되고 있다. 전 세계 28개국의 로보어 드바이저 회사들을 분석해 본 결과 블랙리터만모형을 적 용하는 회사 수는 적지만 운용 자산규모는 전체 자산의 1/3 이상으로 나타나, 블랙리터만모형은 전문적인 대형 투자기관들이 주로 활용하는 로드바이저 알고리즘으로 판단된다[1].

입력변수인 투자 전문가의 투자전망 자료로는 변동성 모형이나 기계학습방법 등을 이용한 주가 예측자료를 입

력변수로 하는 연구들이 주로 이루어지고 있다[3-7].

Kara, Ulucan & Atici(2019)는 GARCH Support Vector Regression을 이용하여 투자자의 주가전망자료 를 산출하고 블랙리러만모형에 결합하여 터키와 미국 주 식시장에서 실증분석을 한 결과 두 나라 모두에서 주가 지수 수익률보다 더 높고 샤프비율이 높아짐을 보였다[4].

주식의 기본적 분석지표인 Price/Earnings Ratio(PER) 를 이용하여 주가를 예측하고, 이를 브라질 주식시장에 적용한 결과 블랙리터만모형이 평균분산모형보다 우수한 투자 성과를 보여주었다[18].

실제 투자 전문가의 투자 의견을 반영한 블랙리터만모 형 연구도 이루어지고 있다. 호주 주식시장에서는 증권분 석 전문가의 추천 종목을 블랙리터만모형의 입력변수로 하여 산출한 포트폴리오의 수익성이 우수함을 보여주었 다[19]. 미국 주식시장에서는 주식 애널리스트들이 제시 하는 목표 주가를 이용하여 최적화한 블랙리터만모형의 포트폴리오의 성과가 시장 지표인 S&P 500 주가지수의 성과보다 우수함을 보여주었다[20]. 우리나라의 경우는 추천 포트폴리오의 수익률이 가장 높았던 대우증권의 월 별 포트폴리오를 입력변수로 이용하여 섹터 포트폴리오 를 추천하고 수익성을 분석한 결과 모멘텀을 이용한 포 트폴리오보다 전문가의 전망을 반영한 포트폴리오가 더 우수한 수익성을 보여주었다[21].

2.4 애널리스트의 주가 예측

증권회사의 애널리스트들은 자사 고객들의 투자 결정 에 도움을 줄 목적으로 기업의 예상 실적이나 주가 전망 자료를 생산하는 증권업계의 고액 연봉자들이다. 최근까 지도 애널리스트들의 역할에 대해서는 많은 논란이 있어 왔다. 대부분 주가를 높게 전망하는 경향이 있으며, 특히 부정적 보고서 발표에 따른 주가 폭락의 비난을 피하기 위해 주가 상승 보고서를 위주로 발표하고 있다는 비난 이 거세다.

1)

우리나라의 경우 금융감독원이 조사한 결과 를 보면 애널리스트들은 주가를 실제치보다 평균 20%정도 높게 예측하고 있으며 전체 보고서의 2% 만이 주가 하락을 발표하고 있다. 이러한 경향은 선진국인 미국의 주식시장에서도 비슷하여 주가 하락 보고서는 5% 미만 으로 발표되고 있다[22].

미국 주식시장의 경우 애널리스트들의 주가 예측의 정

1) Gimein claims that the analyst advice is “so dishonest and fraught with conflicts of interest that it has become worthless.”

(FORTUNE 2002-09-16)

확도는 낮지만 주가의 상승이나 하락 전망 후 주가는 예 측 방향으로 각각 +2.4%와 –9.1% 움직이는 것으로 나타 나 예측 능력이 있음을 보여주었다[23]. 1985년부터 1996년까지의 미국 시장에서 애널리스트의 추천 종목을 매수하는 경우는 연 4%의 초과수익을 보여주었다[24].

이러한 연구 결과는 영국, 캐나다, 프랑스, 독일, 그리고 일본 주식시장에서도 나타나고 있다[25].

국내 주식시장에서도 투자자들의 비판적 시각과는 달 리 애널리스트들의 주가 전망은 단기적으로는 영향력이 있음을 밝히고 있다[26]. 애널리스트 투자 의견변경에 따 른 수익률을 분석한 결과, 상향 의견이 발표되는 경우는 단기적으로 초과수익률이 (+)를 기록하고, 반대로 하향의 견이 발표되는 경우는 단기적으로 초과수익률이 (–)를 기 록하는 것으로 나타나고 있다[27-29].

애널리스트의 개별 종목에 대한 주가 전망이 부정확하 다는 비판에도 불구하고 미국 주식시장에서의 많은 연구 결과들은 종목들의 주가 전망에 대한 상대 수준을 이용 하는 포트폴리오 투자전략을 통해 투자자들이 경제적 가 치를 얻을 수 있다고 주장하고 있다[30,31]. 추천 종목 상위 종목을 매수하고 하위 종목을 매도하는 롱-숏전략 (long-short strategy)의 수익은 연 9%의 수익을 보여 주었다[24].

3. 연구 모형

로보어드바이저 알고리즘 연구모형은 기본적으로 현 대포트폴리오이론에 기초한 평균분산모형으로부터 출발 한다. 평균분산모형의 포트폴리오 자산배분(asset allocation)모형은 과거 주가자료를 이용하여 기대수익 률과 위험, 그리고 공분산을 구하고, 다음과 같은 위험회 피형 투자자(risk-averse investor)의 효용함수(utility function)를 극대화하는 각 주식에 대한 최적 투자비율

를 갖는 포트폴리오를 도출하는 계량모형이다.max

×

× exp

×

(1)

최종적으로는 지배원리에 따라 지배하는 포트폴리오 집단으로 이루어진 효율적 투자선(efficient frontier) 상의 포트폴리오 중 위험 대비 기대수익률을 측정하는

샤프비율(Sharpe Ratio: SR)을 최대화하는 포트폴리오 를 선택한다. 샤프비율은 다음과 같이 정의된다.

(2)평균분산모형은 이론적 측면에서는 주식 투자에 내재 하는 위험을 고려하여 투자자의 효용을 극대화하는 포트 폴리오를 제시하였다는 점에서는 큰 의의를 가지지만, 이 를 실무에 적용하는 과정에서는 많은 문제점을 야기하고 있다. 실제 주가 자료로부터 계산해낸 기대수익률과 위험 값을 이용하여 최적해를 구하면 기대수익률이 높거나 음 의 상관관계를 가진 일부 종목에 집중된 투자비율을 최 적해로 제시하는 코너해(corner solution) 문제를 야기 한다. 결과적으로 위험을 분산시키기 위하여 다수의 종목 에 나누어 투자하는 분산투자로부터는 멀어진 결과를 얻 게 된다.

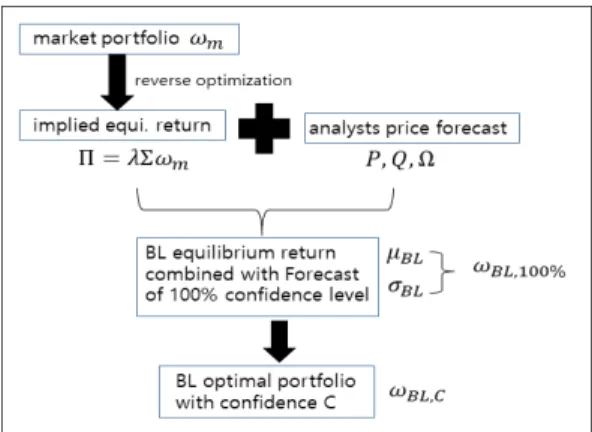

블랙리터만모형은 평균분산모형에 기초하면서도 시장 포트폴리오(market portfolio)로부터 내재균형 기대수 익률(implied equilibrium expected return)을 계산 하고, 이를 평균분산모형의 입력변수로 사용하여 평균분 산모형의 여러 문제점들을 극복하고 있다. 이러한 장점으 로 인해 많은 연구에서 로보어드바이저 알고리즘으로 블 랙리터만모형의 우수성을 보여주었다. 시장포트폴리오는 포트폴리오 구성 종목의 투자 비중이 각 종목의 시가총 액 비율로 구성된 포트폴리오다. 여기에 증권회사의 전문 애널리스트들이 제공하는 주가 전망 자료를 직관적으로 자산배분모형에 반영할 수 있는 계량적 방법론을 제시함 으로써 연기금이나 자산운용업계에서 널리 사용되는 로 보어드바이저 알고리즘으로 발전하였다.

내재균형 기대수익률은 시장포트폴리오로부터 역최 적화(reverse optimization)를 통해 다음 식과 같이 계 산된다.

× exp

(3)

개별 주식에 대한 기대수익률의 계산 방법에서 블랙리 터만모형은 평균분산모형의 한계점을 극복하고 있다. 과 거 주가의 평균수익률을 기대수익률로 활용하는 평균분 산모형은 표본에 민감하게 영향을 받는 반면, 블랙리터만 모형은 시장의 균형 상태를 나타내는 시장포트폴리오로

부터 각 주식에 내재되어있는 내재균형 기대수익률을 계 산한다.

로보어드바이저 상품 운용자가 내재균형 기대수익률 에 대해서 다른 견해가 없다면 블랙리터만 알고리즘의 결과는 사전확률분포인 시장 포트폴리오와 같아진다. 내 재균형 기대수익률과 다른 예측 자료가 있는 경우 블랙 리터만모형은 주가 예측 자료를 결합하여 새로운 기대수 익률을 계산하는 논리를 제공하고 있다.

만약 애널리스트가 시장포트폴리오로부터 끌어낸 내 재균형 기대수익률과 다른 주가 전망을 가지고 있다면?

예를 들면 주식 A의 내재균형 기대수익률이 3%인 상황 에서 애널리스트가 주식 A의 향후 기대수익률을 7%로 전망하고 있다면, 블랙리터만모형에서는 베이즈 정리 (Bayes’ Theorem)를 이용하여 시장포트폴리오의 사전 확률분포로부터 애널리스트의 주가 전망을 반영한 사후 확률분포를 구할 수 있다. 애널리스트가 n개의 주식 중 k개의 주식에 대하여 내재균형 기대수익률과 차이가 나 는 주가 전망을 기지고 있다면 다음과 같은 식으로 애널 리스트의 주가 전망벡터를 구축할 수 있다.

∼ ×

× for

×

(4)

여기서 행렬 P의 각 전망에 대한 가중치 합은 절대적 전망의 경우는 1, 상대적 전망의 경우는 0이 되며, Q는 각 전망의 수익률로 이루어진 행렬이다. Black and Litterman(1991)의 연구에서는 애널리스트가 발표한 주 가 전망에 대한 신뢰도 수준이 주어질 경우 이를 어떻게

에 반영할 것인가에 대한 명확한 과정을 제시하지 못하고 있다[32].

시장포트폴리오로부터 구한 내재균형 기대수익률과 애널리스트의 주가 전망을 결합한 블랙리터만모형의 결 합기대수익률과 공분산행렬은 다음 식과 같다[33].

′

′

′

×

×(5)

Idzorek(2005)은 주가 전망에 대한 신뢰도 수준이 주 어진 경우 이를 블랙리터만 모형에 적용하는 구체적인

수학적 방법론을 제시하였다[32]. 주식 k의 주가 전망에 대한 신뢰도 수준이

라고 하면, 주가 전망에 대한 신뢰도가 100%라고 가정하고 식 (5)를 구한 후, 이 를 결합하여 블랙리터만모형의 각 주식에 대한 투자비중

을 다음 식과 같이 먼저 구한다.

(6)다음으로는 실제 신뢰도 수준을 고려한 블랙리터만모 형의 종목 k에 대한 최종 투자 비중은 다음 식과 같이 구 한다.

×

(7)본 연구에서 분석하는 로보어드바이저 알고리즘을 그 래프로 표시하면 다음 Fig. 1과 같다.

Fig. 1. Suggested Robo-Advisor algorithm

4. 실증 분석 결과

4.1 자료의 소개

본 연구에서는 우리나라 증권회사의 애널리스트들이 발표하는 주가 전망 자료를 로보어드바이저 알고리즘의 투자자 전망 입력변수로 활용하여 투자자들에게 추천 포 트폴리오를 제시할 것이다. 주가 전망 자료는 ㈜에프앤가 이드의 “DataGuide”로부터 구하였다. DataGuide는 증 권업계 전체 애널리스트들의 특정 종목 주가 전망에 대 한 컨센서스(consensus)를 발표하고 있으며, 국내 대표 적 금융포털인 “네이버 금융”도 동일한 자료를 투자자들

에게 공개 발표하고 있어 개별 종목의 주가에 가장 영향 력이 클 것으로 예상된다. 컨센서스는 특정 증권회사나 애널리스트에 편중되지 않고 전체 애널리스트들의 전망 의 평균값으로서 대표적인 주가 전망 값이다[24]. 자산배 분을 위한 표본 주식은 많은 투자자들의 관심을 받고 있 는 업종 대표 우량주 중에서 선택하였으며, 전망 오차를 최소화하기 위해 포트폴리오를 산출하는 모든 분기별로 최소 10명 이상의 애널리스트가 경쟁적으로 주가 전망 자료를 생산해내는 종목으로 제한하였다. 구체적으로 삼 성전자(A), 현대자동차(B), LG화학(C), 한국전력(D), POSCO(E), 삼성SDI(F), LG생활건강(G), NAVER(H) 등 이다. 분석 기간은 2002년 10월 29일 상장된 NAVER를 포함한 전체 종목의 주가 자료와 주가 전망 자료를 모두 구할 수 있는 최대 기간으로 선택하였으며, 구체적으로 2003년 1분기부터 2019년 2분기까지의 매 분기말 주가 자료와 주가 전망 콘센서스 자료이다. Table 1은 분기별 주가 수익률의 기초통계량을 요약한 결과를 보여주고 있다.

Stocks Average Std Dev Skewness Kurtosis

A 4.12 11.93 0.46 -0.19

B 4.25 16.90 0.67 1.92

C 5.05 19.25 0.46 0.78

D 1.71 12.34 0.09 -0.48

E 2.90 15.10 0.69 0.49

F 3.72 17.87 0.41 1.03

G 7.30 17.96 0.60 0.72

H 8.16 23.48 2.40 10.56

Table 1. Basic Statistics on Stock Returns(unit: %)

분석 기간 동안 8종목 모두 분기 평균수익률이 한국전 력의 1.71%에서 NAVER의 8.16%까지 비교적 높은 수 익률을 시현하였다.

4.2 평균분산모형의 실증 분석 결과

평균분산모형의 실증 분석을 위한 각 종목의 기대수익 률과 위험은 7년(28분기) 동안의 분기별 수익률의 평균 과 표준편차로 측정하였다. 2003년부터 2009년까지의 7년 동안의 분기 수익률의 평균과 표준편차를 구하여 2009년 말에 평균분산모형의 식 (1)의 최적 투자 비중을 산출하고 이 포트폴리오의 2010년 동안의 수익률을 평 균분산모형의 수익성으로 평가한다. 이렇게 1년 단위로 moving window 방식에 의하여 마지막 분석 기간인 2012년부터 2018년까지의 7년 주가 자료를 이용하여 평균분산모형의 투자 비중을 구하고 미래의 포트폴리오

의 수익률을 측정한 결과를 Table 2는 보여주고 있다.

Performance MV VW

Total Return 80.39 80.27

Percent Profitable 57.89 57.89

Max Draw-Down -21.06 -21.04

Average Return 2.11 2.11

Risk 7.08 6.83

Sharpe Ratio 0.30 0.31

Note: MV(Mean-Variance Optimization Portfolio), VW(Value-Weighted Portfolio)

Table 2. Performance Report on Mean-Variance Algorithm (unit: %)

평균분산모형의 수익성을 비교하기 위하여 시가총액 포트폴리오(Value-Weighted Portfolio: VW)를 벤치 마크 포트폴리오로 제시하였다. 벤치마크 포트폴리오는 2009년 말에 8종목의 시가총액 비율로 투자 비중을 정 하고 포트폴리오 조정 없이 분석 기간 동안 보유하는 대 표적인 벤치마크 전략이다. 전체 분석 기간에서의 총수익 률은 80.39%를 기록하였고, 전체 38분기 중 22분기에서 (+) 수익률을 시현하여 승률이 57.89%를 기록하여 벤치 마크 포트폴리오와 비슷한 결과를 보여주었다. 전체 기간 동안 최대 수익 이후 손실 발생으로 수익이 최저가 되는 기간 동안의 최대 손실폭을 의미하는 Max Draw-Down은 –21.06%로 벤치마크 포트폴리오와 비슷하며, 위험 대비 기대수익률의 비율을 측정하는 샤프비율 역시 0.31로 벤 치마크 포트폴리오와 비슷한 결과이다. 한편, 벤치마크 전략 대비 평균분산모형은 매년 종목 별 투자 비율을 재 조정하는 포트폴리오이며, 이에 따라 증권 거래에 따른 거래비용(transaction costs)이 발생한다. 거래비용에는 증권회사에 지불하는 위탁수수료, 국가에 내야하는 증권 거래세 등을 포함하여 왕복 거래 당 0.5% 정도 발생할 수 있다. 평균분산 포트폴리오의 재조정은 전체 투자 규 모 대비 총 418%가 이루어졌으며, 이에 따른 거래 비용 을 빼면 총수익률은 78.30%, 연평균수익률은 8.24%로 벤치마크 포트폴리오인 시가총액식 포트폴리오의 연평균 수익률 8.86%보다 0.62% 낮은 편이다.

4.3 블랙리터만모형의 실증 분석 결과

애널리스트의 주가 전망 컨센서스를 결합한 블랙리터 만모형의 실증 분석 결과를 Table 3에 제시하였다.

Performance BL MV

Total Return 94.05 80.39

Percent Profitable 57.89 57.89

Max Draw-Down -20.80 -21.06

Average Return 2.48 2.11

Risk 7.21 7.08

Sharpe Ratio 0.58 0.30

Note: BL(Black-Litterman Optimization Portfolio), MV(Mean-Variance Optimization Portfolio)

Table 3. Performance Report on Black-Litterman Algorithm (unit: %)

증권회사의 애널리스트들의 주가 전망을 반영한 블랙 리터만모형(BL)의 총수익률은 94.05%로 평균분산모형 (MV) 80.39%보다 높은 수익성을 보여주고 있다. 업계에 서의 일반적인 비판적 시각과 달리 증권회사 애널리스트 들이 제시하는 주가 전망이 경제적 가치를 가지고 있다 고 판단할 수 있다. 위험 대비 수익률의 크기를 측정하는 샤프비율은 높은 수익을 바탕으로 평균분산모형(0.30) 보다 높은 0.58을 기록하고 있다. 한편, 블랙리터만 포트 폴리오는 전체 분석 기간 동안 총 699%의 포트폴리오 재조정이 이루어졌으며, 재조정에 필요한 거래비용을 고 려하면 총수익률은 90.55%, 연평균수익률은 9.53%로 평균분산모형과 비교하면 연평균 1.29% 높은 초과수익 률을 보여주었다. 경쟁이 심한 주식시장에서 시장 평균보 다 조금이라도 더 높은 수익을 얻기란 대단히 어렵다는 사실을 감안하면 증권회사 애널리스트들이 공개적으로 발표하는 보고서로부터 얻어지는 주가 전망 자료의 로보 어드바이저 유용성은 대단히 높다고 판단된다.

평균분산모형과 블랙리터만모형의 포트폴리오 성과를 연도별로 비교하면 다음 Table 4와 같다.

Year BL MV VW

2010 14.38 11.16 14.08

2011 6.48 10.57 3.86

2012 25.01 30.54 21.60

2013 -2.25 -9.91 0.48

2014 -6.07 2.97 -6.37

2015 5.46 25.19 -2.76

2016 20.48 3.71 28.56

2017 35.20 20.01 30.28

2018 -20.81 -18.04 -21.05

2019 16.17 4.19 11.59

Table 4. Performance Comparisons(unit: %)

Note: BL(Black-Litterman Optimization Portfolio), MV(Mean-Variance Optimization Portfolio), VW(Value-Weighted Portfolio)

블랙리터만모형 포트폴리오는 벤치마크 포트폴리오인 시가총액식 포트폴리오와 비교하여 전체 10년 동안 8년 에서 더 나은 수익률을 보이고 있고, 평균분산모형은 5년 에서 더 나은 수익률을 보이고 있다. 연도별로 분석한 자 료에서도 블랙리터만 포트폴리오의 안정적 수익성을 확 인할 수 있다.

5. 결론

본 연구는 최근 금융계의 화두로 떠오르고 있는 로보 어드바이저 알고리즘으로 블랙리터만모형을 제안하고 한 국 주식시장의 주가 자료를 이용하여 실증적으로 분석하 였다. 블랙리터만모형에 필요한 입력변수로는 증권회사 애널리스트들의 주가 전망 컨센서스 자료를 활용하였다.

애널리스트들의 종목 추천 정보가 아닌 구체적 주가 예 측 정보를 활용하고, 사건 연구(event study)와 같은 단 기적 관점이 아닌 중장기적 관점에서 주가에 대한 영향 력을 분석하였다는 점에서 기존의 연구들과 차별성이 있다.

실증 분석 결과를 보면, 평균분산모형은 특정 종목에 집중 투자되는 코너해 문제를 야기하였다. 이 결과는 현 대포트폴리오이론이 지향하는 분산투자와는 거리가 멀어 진 역설적인 포트폴리오라고 할 수 있다. 애널리스트들의 주가 전망 컨센서스를 결합한 블랙리터만모형은 적절히 분산 투자된 포트폴리오를 산출하였으며, 평균분산모형 이나 벤치마크 포트폴리오 대비 우수한 수익성을 시현하 였다. 구체적으로 기대수익률은 더 높으면서 위험은 낮아 지면서 샤프비율이 0.58로 두배 가까이 상승하고 있다.

본 연구의 결과를 보면 투자자들의 비판과는 달리 로 보어드바이저 포트폴리오 투자전략에 있어서는 애널리스 트들의 주가 전망은 우수한 투자 성과를 시현하였다. 구 체적으로 블랙리터만모형의 실증 분석 결과는 연 1.29%

의 경제적 가치를 보여주고 있다. 이러한 초과수익률은 현재 은행의 정기예금이자율과 맞먹는 크기로서, 준강형 효율적 시장가설(semi-strong form efficient market hypothesis)에 대한 반례(counter-example)로 해석할 수 있다. 개별 종목에 대한 주가 전망의 괴리율이 크다는 비판을 감안하면, 애널리스트들이 증권업계의 영업 환경 으로 인해 대부분 종목의 주가 전망치를 실제치보다 부 풀려서 발표하고 있음을 시사한다. 종목들에 대한 상대적 전망의 오차가 적을수록 로보어드바이저를 포함한 포트 폴리오 투자전략 관점의 분석에서는 애널리스트들의 주 가 전망이 우수한 투자 성과를 보여줄 수 있을 것으로 기

대되어, 본 연구의 결과는 상대적으로 낮은 수익성을 보 이고 있는 로보어드바이저 업계 실무자들에게도 바람직 한 알고리즘 개발 방향을 제시하고 있다. 특히, 대부분의 로보어드바이저 업체들이 최첨단 로봇 이미지를 위해 인 공지능 주가예측모형을 내세우지만, 최근 선진국을 중심 으로 펀드매니저와 로보어드바이저 알고리즘이 결합하는 3세대 로보어드바이저로 발전하고 있는 상황을 고려하면 기계와 인간의 적절한 결합모형을 제시한 본 연구의 결 과는 로보어드바이저 업계의 변화 방향이라고 할 수 있다.

한편, 본 연구의 한계점으로는 분석 대상 기업들이 모 두 업종을 대표하는 우량주만으로 구성되어 있기 때문에 분석 결과를 일반화하는데서 오는 오류를 범할 수 있다.

일반적으로 투자 정보가 부족한 소형주나 중형주에 대한 애널리스트의 주가 전망은 대형 우량주보다 상대적으로 영향력이 클 것으로 예상되기 때문에, 후속 연구에서는 대상 종목을 중·소형주까지 확장하여 규모별 차이점을 분석할 필요가 있겠다. 또한 본 연구에서는 애널리스트 전체의 주가 예측 컨센서스 자료만을 분석하였는데, 베스 트 애널리스트 등 개별 애널리스트의 주가 예측 자료와 비교 분석해볼 필요성이 있다.

REFERENCES

[1] M. Beketov, K. Lehmann & M. Wittke. (2018). Robo Advisors: quantitative methods inside the robots.

Journal of Asset Management, 19(6)

, 363-370.

DOI: 10.1057/s41260-018-0092-9

[2] F. Black & R. Litterman. (1991). Asset allocation:

Combining investor views with market equilibrium.

The Journal of Fixed Income, 1(2)

, 7-18.

DOI : 10.3905/jfi.1991.408013

[3] A. Duqi, L. Franci & G. Torluccio. (2014). The Black-Litterman model: The definition of views based on volatility forecasts.

Applied Financial Economics, 24(19), 1285-1296.

DOI: 10.1080/09603107.2014.925056

[4] M. Kara, A. Ulucan & K. B. Atici. (2019). A hybrid approach for generating investor views in Black-Litterman model.

Expert Systems with Applications, 128, 256-270.

DOI: 10.1016/j.eswa.2019.03.041

[5] S. W. Kim. (2019). Robo-Advisor algorithm with intelligent view model.

Journal of Intelligence and Information Systems, 25(2), 39-55.

DOI: 10.13088/jiis.2019.25.2.039

[6] S. Pyo & J. Lee. (2018). Exploiting the low-risk anomaly using machine learning to enhance the Black-Litterman framework: Evidence from South

Korea.

Pacific-Basin Finance Journal, 51, 1-12.

DOI: 10.1016/j.pacfin.2018.06.002

[7] P. Reddy. (2018). Black-Litterman portfolios with machine learning derived views. available at www.researchgate.net.

DOI: 10.13140/RG.2.2.26727.96160

[8] E. Fama. (1970). Efficient capital markets: A review of theory and empirical work.

The Journal of Finance, 25(2),383-417.

DOI: 10.2307/2325486

[9] S. Basu. (1977). Investment performance of common stocks in relation to their price-earnings ratios: A test of the efficient market hypothesis.

The Journal of Finance, 32(3),663-682.

DOI: 10.1111/j.1540-6261.1977.tb01979.x

[10] J. W. Joung & S. H. Lee. (2017). The effect of information asymmetry between accounting information provider and users on information user decision.

Journal of Convergence for Information Technology, 7(2),125-130.

DOI: 10.22156/CS4SMB.2017.7.2.125

[11] J. I. Choi. (2015). Convergence analysis about volatility of the stock markets before and after the currency crisis.

Journal of Digital Convergence, 13(8),153-160.

DOI: 10.14400/JDC.2015.13.8.153

[12] K. Y. Kim, G. R. Lee & S. W. Lee. (2013). A comparative analysis of artificial intelligence system and Ohlson model for IPO firm;s stock price evaluation.

Journal of Digital Policy & Management, 11(5),145-158.

[13] H. Markowitz. (1952). Portfolio selection. The

Journal of Finance, 7(1), 77-91.

DOI: 10.2307/2975974

[14] P. Kolm, R. Tutuncu & F. Fabozzi. (2014). 60 years of portfolio optimization: Practical challenges and current trends.

European Journal of Operational Research, 234, 356-371.

DOI: 10.1016/j.ejor.2013.10.060

[15] R. Green & B. Hollifield. (1992). When will mean-variance efficient portfolios be well diversified?

The Journal of Finance, 47(5)

, 1785-1809.

DOI: 10.2307/2328996

[16] J. Walters. (2014).

The Black-Litterman model in detail. https://ssrn.com/abstract=1314585

DOI: 10.2139/ssrn.1314585

[17] M. Best & R. Grauer. (1991). On the sensitivity of mean-variance-efficient portfolios to changes in asset means: Some analytical and computational results.

The Review of Financial Studies, 4(2)

, 315-342.

DOI: 10.1093/rfs/4.2.315

[18] B. Fernandes, A. Street, C. Fernandes & D. Valladao.

(2018). On an adaptive Black-Litterman investment strategy using conditional fundamentalist information:

A Brazilian case study.

Finance Research Letters, 27,

201-207.

DOI: 10.1016/j.frl.2018.03.006

[19] P. He, A. Grant & J. Fabre. (2013). Economic value of analyst recommendations in Australia: an application of the Black-Litterman asset allocation model.

Accounting and Finance, 53(2)

, 441-470.

DOI: 10.1111/j.1467-629X.2012.00509.x

[20] L. Chen, Z. Da & E. Schaumburg. (2015).

Implementing Black-Litterman using an equivalent formula and equity analyst target prices.

The Journal of Investing, 24(1), 34-47.

DOI: 10.3905/joi.2015.24.1.034

[21] J. Song, Y. Lee & G. Park. (2012). Sector investment strategy with the Black-Litterman model.

Korean Management Science Review, 29(1), 57-71.

DOI: 10.7737/KMSR.2012.29.1.057

[22] N. Jegadeesh, J. Kim, S. Krische & C. Lee. (2004).

Analyzing the analysts: When do recommendations add value?

The Journal of Finance, 59(3), 1083-1124.

DOI: 10.1111/j.1540-6261.2004.00657.x

[23] K. Womack. (1996). Do brokerage analysts’

recommendations have investment value?

The Journal of Finance, 51(1), 137-167.

DOI: 10.1111/j.1540-6261.1996.tb05205.x

[24] B. Barber, R. Lehavy, M. McNichols & B. Trueman.

(2001). Can investors profit from the prophets?

Security analyst recommendations and stock returns.

The Journal of Finance, 56(2)

, 531-563.

DOI: 10.1111/0022-1082.00336

[25] N. Jegadeesh & W. Kim. (2006). Value of analyst recommendations: International evidence.

Journal of Financial Markets, 9(1), 274-309.

DOI: 10.1017/S0022109000002404

[26] C. U. Hong, S. H. Lee & K. I. Kim. (2017). The effect of analysts’ earnings forecasts dividend announcements on stock returns.

Journal of Convergence for Information Technology, 7(3),105-109.

DOI: 10.22156/CS4SMB.2017.7.3.105

[27] J. Byun & K. Kim. (2005). Information contents in securities companies’ daily recommendations.

Korean Journal of Financial Studies, 34(4), 29-67.

[28] Y. Eom. (2013). The investment value of analysts‘

revisions in their stock recommendation: Domestic vs foreign analyst.

Journal of Knowledge Studies, 11(3), 137-159.

[29] H. Lee, Y. Lee & J. Moon. (2015). The study about stock market response to analysts; revision in their stock recommendation.

Journal of Industrial Economics and Business, 28(1), 403-425.

[30] S. Stickel. (1995). The anatomy of the performance of buy and sell recommendations.

Financial Analysts Journal, 51(5), 25-39.

DOI: 10.2469/faj.v51.n5.1933

[31] C. Green. (2006). The value of client access to analyst recommendations.

Journal of Financial andQuantitative Analysis, 41(1)

, 1-24.

DOI: 10.1017/S0022109000002404

[32] T. Idzorek. (2005). A step-by-step guide to the Black-Litterman model. Working Paper.

DOI: 10.1016/B978-075068321-0.50003-0

[33] S. Satchell & A. Scowcroft. (2000). A demystification of the Black-Litterman model: Managing quantitative and traditional construction.

Journal of Asset Management, 1(2), 138-150.

DOI: 10.1057/palgrave.jam

김 선 웅(Sun-Woong Kim) [정회원]

․ 1981년 2월 : 서울대학교 경영학과 (경영학사)

․ 1983년 2월 : KAIST 경영과학과(공 학석사)

․ 1988년 2월 : KAIST 경영과학과(공 학박사)

․ 2009년 3월 ~ 현재 : 국민대학교 비 즈니스IT전문대학원 트레이딩시스템전공 교수

․ 관심분야 : 트레이딩시스템, 자산관리, 로보어드바이저

․ E-Mail : [email protected]