2000년 이후의 국제광물자원개발기업들의 M&A 행동에 대한 분석 연구

김윤경

1)*

A Study on M&A Behaviors in Mining Industry since the Year of 2000

Yoon Kyung Kim *

Abstract :

The purpose of this study is to research the availability of M&A by analyzing the M&As in mining industry and categorizing different types of M&A from 2001 to 2007 based on their M&A goals. There are many M&A in different scales in mining industry since the year of 2000. The results of M&A classification analysis demonstrate that mining company after M&A have benefit from economy of scale, increased production and sales.

There is high possibility that super major will be able to emerge from M&A movement of mining companies. The results of this study identify belows to mining companies and Government in Korea. First, M&A is a powerful method to secure mineral resources supply for national economic activity. Second, acquiring of supplier position through M&A is able to have increased bargaining power in oligopoly mineral market.

Key words :

mining industry, M&A, overseas mineral resource dependency, oligopoly

요 약 : 본 논문은 M&A의 유용성과 가능성을 살피기 위해서 광물자원시장과 광물자원산업에서의 M&A 동향 을 분석하고, 2000년 이후에 이루어진 M&A들을 대상으로 하여 각 M&a가 추구하는 목표에 따라서 M&A를 6가지 유형으로 구분하였다. M&A의 가치별 분류 분석에 따르면 기업들은 M&A를 이용해서 생산을 확대하고 규모의 경제를 달성하여 효율성을 추구하고 있으며, 높은 매출액을 올리고 있다. 메이저들의 활발한 M&A 움직 임을 고려할 때에 초대형의 메이저가 등장할 가능성도 높다. 광물자원시장의 동향, 광물자원기업들의 움직임, M&A 동향과 M&A의 유형별 구분에 대한 분석은 자원 안보를 강화하기 위해서 노력하는 우리나라 정부와 광물 자원기업들에게 다음을 시사한다. 첫째는 우리나라가 필요한 자원을 안정적으로 확보하는 방법으로 M&A는 유용하며 즉효성을 갖는다. 둘째는 광물자원시장의 과점구조 하에서 우리나라가 공급자의 입장을 확보해야 가격 교섭력을 가질 수 있다. 따라서 M&A를 광물자원의 안정적인 확보를 위한 주요 대책의 한가지로 인식해서 대책 간의 상호보완관계를 고려하면서 적극적으로 활용해야 한다.

주요어 : 광물자원산업, M&A, 자원해외의존도, 과점시장

2008년 9월 9일 접수, 2008년 10월 10일 채택 1) 이화여자대학교 사회과학대학 경제학전공

*Corresponding Author(김윤경) E-mail; [email protected]

Address; Ewha Womans University, 11-1, Daehyun-Dong, Seodaemun-Gu, Seoul. 120-750, Korea

서 론

2002년부터 원유가격이 본격적으로 상승하기 시작하였 고, 이와 함께 광물자원들의 가격도 상승하였다. 원유시장 과 광물자원시장으로 투기자금이 유입되면서 가격은 수 요와 공급 외의 요인 때문에 크게 변동하기도 하고, 2005 년부터 자원민족주의가 부각되면서 원유 및 광물자원 가 격을 더욱 상승시켰다. 이러한 광물자원의 가격 변동은 국가의 경제활동을 위축시키는 요소로 작용하고 있다.

해외의 광물자원기업들은 기업의 수익구조를 안정적 으로 만들기 위해서 주력자원부문을 강화하거나 또는 광 종들을 다양화하기 위해서 노력하고 있다. 기업들은 동 일 자원을 다루는 기업 또는 다른 자원을 다루는 기업을 대상으로 하는 M&A를 기업전략의 하나로 선택하여 왔 다. M&A는 시대에 따라서 추구하는 목적이 달라진다.

1990년대의 M&A는 비용을 저감하고 기업 수익을 개선 하는 것을 주요 목적으로 하였다. 그러나 2000년 이후의 M&A는 자금력을 갖춘 기업들이 자원 공급원을 확보하 고, 자사의 자원구성을 다변화시키며, 대규모 M&A로 기업 규모를 확대하여 시장지배력을 높이고 가격교섭력 을 유지하는 것을 주요 목적으로 하고 있다. 기업들이 M&A를 활발히 이용한 결과로 광물자원시장은 과점형 태를 갖게 되었으며, 초대형 메이저가 등장할 가능성이 높아지고 있다.

기술보고

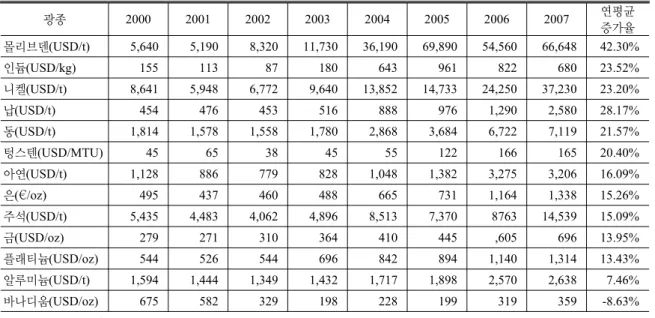

Table 1. Average Price of Major Metal during 2000~2007

광종 2000 2001 2002 2003 2004 2005 2006 2007 연평균

증가율 몰리브덴(USD/t) 5,640 5,190 8,320 11,730 36,190 69,890 54,560 66,648 42.30%

인듐(USD/kg) 155 113 87 180 643 961 822 680 23.52%

니켈(USD/t) 8,641 5,948 6,772 9,640 13,852 14,733 24,250 37,230 23.20%

납(USD/t) 454 476 453 516 888 976 1,290 2,580 28.17%

동(USD/t) 1,814 1,578 1,558 1,780 2,868 3,684 6,722 7,119 21.57%

텅스텐(USD/MTU) 45 65 38 45 55 122 166 165 20.40%

아연(USD/t) 1,128 886 779 828 1,048 1,382 3,275 3,206 16.09%

은(€/oz) 495 437 460 488 665 731 1,164 1,338 15.26%

주석(USD/t) 5,435 4,483 4,062 4,896 8,513 7,370 8763 14,539 15.09%

금(USD/oz) 279 271 310 364 410 445 ,605 696 13.95%

플래티늄(USD/oz) 544 526 544 696 842 894 1,140 1,314 13.43%

알루미늄(USD/t) 1,594 1,444 1,349 1,432 1,717 1,898 2,570 2,638 7.46%

바나디움(USD/oz) 675 582 329 198 228 199 319 359 -8.63%

source: JOGMEC(2008)

한 국가가 경제 활동을 지속하려면 생산요소의 하나인 자원을 확보하는 것은 매우 중요하다. 우리나라는 대부 분의 에너지와 천연자원을 해외로부터 수입하며, 2006 년 기준으로 석유의 해외의존도는 97%, 자원의 해외의 존도는 99%였다. 이처럼 해외자원의존도가 높은 우리나 라는 광물자원의 수요자이므로 광물자원시장의 과점화 와 초대형 메이저의 등장은 가격교섭력에서 열위를 갖게 한다. 따라서 정부는 자원의 가격변동성에 대비하고 자 원을 안정적으로 공급하여 경제성장을 지속적으로 유지 하기 위해서 해외자원개발을 대책으로 설정하고 있다.

이에 본 논문은 우리나라가 자원 안보를 강화하고 해 외자원을 확보하는 방법의 한 가지로서 선택할 수 있는 M&A의 가능성과 유용성을 살피기 위해서 2000년 이후 의 광물자원산업에서의 M&A들을 유형별로 분석하고, 자원광물메이저들의 성장 사례를 조사한다. 본 논문은 다음과 같이 구성한다. 먼저 세계의 광물자원시장과 자 원별 가격의 움직임, 광물자원분야에서 이루어진 M&A 를 살펴서 광물자원시장 및 산업의 움직임을 파악한다.

그리고 M&A를 대상으로 한 국내외의 선행연구들을 정 리한다. 이어서 기업들의 M&A가 추구하였던 가치를 기 준으로 하는 분류를 적용하여 2000년 이후에 광물자원 분야에서 있었던 대형 M&A들을 6가지 유형으로 분류 하고, M&A들의 특성을 살핀다. 마지막은 결론으로, 이 상의 논의를 정리하여 우리나라의 광물자원 확보의 방향 을 제시한다.

광물자원시장의 동향

2001년부터 주요 광물자원들의 가격은 지속적으로 상 승하고 있다.1) 몰리브덴은 2003년부터, 동, 아연, 니켈, 알루미늄, 금과 같은 자원들은 2006년부터 가격이 급격 하게 상승하였다. Table 1은 2000년~2007년의 주요광물 자원의 연평균 가격과 연평균 증가율이다. 이 표에서 알 수 있듯이 몰리브덴의 가격은 2000년의 5,640 USD/ton 에서 2007년에 66,648 USD/ton로 7년 사이에 약 12배 상승했으며, 가격의 연평균 증가율은 42.30%로 다른 광 종들 중에서 가장 높았다. 가격의 연평균 증가율이 높았 던 광물은 몰리브덴(42.30%), 인듐(23.52%) 등과 같은 희유금속이며, 그 다음이 납(28.17%), 동(21.57%), 아연 (16.09%) 등과 같은 비철금속이고, 금(13.95%)과 플래 티늄(13.43%)과 같은 귀금속은 그 다음이었다.

광물자원의 가격이 높은 수준을 유지하고, BRICs의 수요가 증가하여 광석 및 정광시장에서 초과수요를 초래 하면서 광물자원기업들의 수익도 증가하고, 광물부문에 투자를 하는 상사들의 수익도 커졌다. 광물자원기업들 중에서 특정광물에 특화한 기업보다는 다양한 광종의 광 산비중이 높은 기업과, 동 및 아연처럼 가격이 급등한 금 속의 상류부문을 많이 갖는 기업들이 금속가격의 급등의

1) 원유시장으로 투기자금이 유입되어 시장을 교란시켰던 것과

마찬가지로 광물자원시장으로도 투기자금이 유입되면서 광

물자원의 가격은 계속 상승하고 있다 .

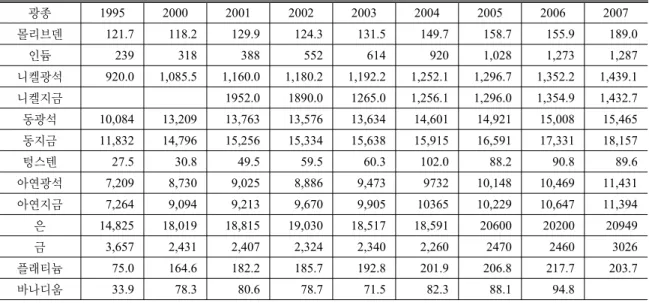

Table 2. Production of Major Metal during 2000~2007

unit: thousand Ton

광종 1995 2000 2001 2002 2003 2004 2005 2006 2007

몰리브덴 121.7 118.2 129.9 124.3 131.5 149.7 158.7 155.9 189.0

인듐 239 318 388 552 614 920 1,028 1,273 1,287

니켈광석 920.0 1,085.5 1,160.0 1,180.2 1,192.2 1,252.1 1,296.7 1,352.2 1,439.1

니켈지금 1952.0 1890.0 1265.0 1,256.1 1,296.0 1,354.9 1,432.7

동광석 10,084 13,209 13,763 13,576 13,634 14,601 14,921 15,008 15,465 동지금 11,832 14,796 15,256 15,334 15,638 15,915 16,591 17,331 18,157

텅스텐 27.5 30.8 49.5 59.5 60.3 102.0 88.2 90.8 89.6

아연광석 7,209 8,730 9,025 8,886 9,473 9732 10,148 10,469 11,431

아연지금 7,264 9,094 9,213 9,670 9,905 10365 10,229 10,647 11,394

은 14,825 18,019 18,815 19,030 18,517 18,591 20600 20200 20949

금 3,657 2,431 2,407 2,324 2,340 2,260 2470 2460 3026

플래티늄 75.0 164.6 182.2 185.7 192.8 201.9 206.8 217.7 203.7

바나디움 33.9 78.3 80.6 78.7 71.5 82.3 88.1 94.8

note: 인듐은 1차지금과 2차지금의 합임.

source: International Nickel Study Group Statistics, International Lead and Zinc Study Group Statistics, International Copper Study Group Statistics, USGS Statistics, JOGMEC(2007)

혜택을 직접적으로 받아서 수익구조가 개선되었다.

BHP Billiton, Rio Tinto, Anglo American은 동, 아연, 금, 알루미늄, 철강, 석탄, 공업원료 등의 사업으로 다각 화하고 있기 때문에 광물가격의 상승이 많은 광종에 걸 쳐서 발생하여 더 많은 이익을 얻을 수 있었다.

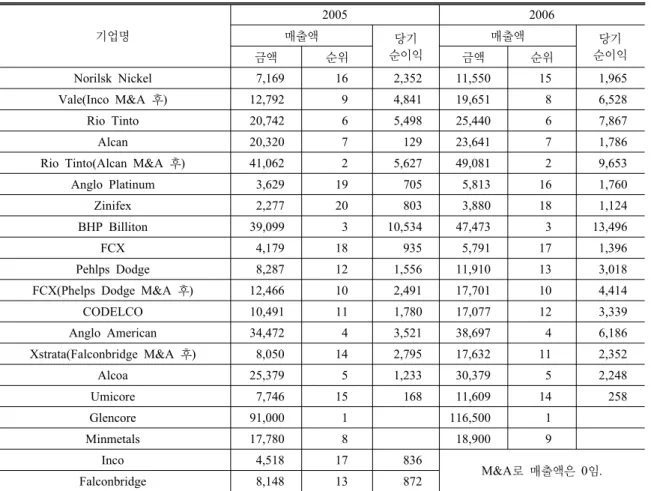

Table 3과 Fig. 1에서 메이저들의 매출액과 순이익을 보면 다음과 같다. 2005년에 Rio Tinto의 매출액은 207 억 USD었고, 이는 BHP Billiton의 매출액은 391억 USD 의 절반수준이지만, 2006년에 Alcan을 M&A한 Rio Tinto 의 매출액은 490억 USD으로 BHP Billiton의 매출액인 475억 USD보다 높았다(Table 3). 그리고 매출액을 기준 으로 볼 때에 Inco를 M&A한 Vale(197억 USD), Phelps Dodge2)를 M&A한 FCX(177억 USD), Falconbridge를 M&A 한 Xstrata(176억 USD)가 매출액 상위기업에 속하고 있 다. 2006년에 BHP Billiton의 순이익은 전년의 105억에 서 135억 USD로, Rio Tinto의 순이익은 전년의 54억 USD에서 79억 USD로, Vale3)은 전년의 27억 USD에서

2) Phelps Dodge는 2006년 6월에 Falconbridge를 M&A한 Inco에 M&A를 제의하였지만, Xstrata와 경쟁하여 Falconbridge M&A에 실패하였다. 그리고 2006년 9월에 CVRD가 Inco에 M&A를 제안하자 Phelps Dodge는 Inco에 대한 M&A를 포 기하였다.

3) Vale와 Xstrata는 대규모 M&A를 실시하여 수익률이 각각 전년의 37.8%와 34.7%에서 33.2%와 13.3%로 낮아졌다.

65억 USD로, Xstrata는 전년의 52억 USD에서 74억 USD로 증가하였다.

광물자원기업들의 M&A 최근 동향

광물자원메이저들은 생산규모를 확대하기 위해서 첫 째로 설비능력을 증가시키거나, 둘째로 M&A를 실시할 수 있다. 이 중에서 M&A는 설비능력을 증가시키는 선 택보다 즉효성을 갖는다. M&A를 이용하면 빠른 시간 내에 생산을 대규모화할 수 있으므로 규모의 경제를 얻 어 생산비용을 저감하고 매출액과 수익을 높일 수 있다.

광물자원분야의 M&A는 지속적으로 이루어지고 있으 며, 광물자원업계의 경쟁 환경은 M&A를 통해서 변화하 고 있다. 광물자원의 가격이 높아지면서 메이저들의 이 익은 확대되었으며, 이는 대형기업에 대한 추가적인 M&A 를 유발시켰다. M&A의 결과로 상위기업들의 매출액 순 위가 바뀌고, 한정된 메이저들의 독점화와 집중도가 높 아졌으며, 공급측면에서 과점시장을 형성하여 가격교섭 력을 강화하고 있다.4) 메이저들의 활발한 M&A 움직임 을 고려할 때에 광물자원기업들 중에서 석유개발부문의

4) JOGMEC(2007)은 동광, 연, 니켈, 몰리브덴의 과점정도가

높고 , 아연과 금의 과점정도가 빠르게 높아지고 있다고 평가

하고 있다 .

Table 3. Sales and Net Profit of Major Metal Company in 2005 and 2006

unit: million USD

기업명

2005 2006

매출액 당기

순이익

매출액 당기

금액 순위 금액 순위 순이익

Norilsk Nickel 7,169 16 2,352 11,550 15 1,965

Vale(Inco M&A 후) 12,792 9 4,841 19,651 8 6,528

Rio Tinto 20,742 6 5,498 25,440 6 7,867

Alcan 20,320 7 129 23,641 7 1,786

Rio Tinto(Alcan M&A 후) 41,062 2 5,627 49,081 2 9,653

Anglo Platinum 3,629 19 705 5,813 16 1,760

Zinifex 2,277 20 803 3,880 18 1,124

BHP Billiton 39,099 3 10,534 47,473 3 13,496

FCX 4,179 18 935 5,791 17 1,396

Pehlps Dodge 8,287 12 1,556 11,910 13 3,018

FCX(Phelps Dodge M&A 후) 12,466 10 2,491 17,701 10 4,414

CODELCO 10,491 11 1,780 17,077 12 3,339

Anglo American 34,472 4 3,521 38,697 4 6,186

Xstrata(Falconbridge M&A 후) 8,050 14 2,795 17,632 11 2,352

Alcoa 25,379 5 1,233 30,379 5 2,248

Umicore 7,746 15 168 11,609 14 258

Glencore 91,000 1 116,500 1

Minmetals 17,780 8 18,900 9

Inco 4,518 17 836

M&A로 매출액은 0임.

Falconbridge 8,148 13 872

source: JOGMEC(2008)

15 15

1 2

29 64

28

10 11

27

16 17

62 123

74 65

30 49

16 34

26 35

52 74

0 20 40 60 80 100 120 140

Anglo American

BHP Billiton

Rio Tinto Vale Phelps Dodge

Xstrata

억 USD

2003 2004 2005 2006

source: 각 사의 연차보고서

Fig. 1. Net profit of Major Metal Company.

메이저에 버금가는 초대형 메이저가 등장할 것으로 예상 된다.

광물가격이 낮았던 2001년 이전에는 기업들은 광산사 업을 세계로 확대하고 생산비용을 저감을 위해서 통합과 재편성을 하는 수단으로 M&A를 사용하였다. 2001년 이 전에 있었던 대규모 기업 M&A로는 1997년에 있었던 Rio Tinto-Zinc Corporation(RTZ)와 CRA의 M&A, 2000 년에 있었던 Rio Tinto의 North M&A, 2001년에 있었던 BHP와 Billiton의 M&A5)를 들 수 있다. 이 시기의 M&A 들은 당시의 호주 달러의 약세가 위험을 분산하려는 광 물자원메이저에게 우량의 호주기업을 낮은 가격에 M&A 할 수 있는 절호의 기회로 작용하였기 때문에 추진되었다.

5) BHP Billiton은 합병 후에 투자지역을 오스트레일리아, 남 미, 북미, 유럽, 아프리카, 아시아의 6개 지역으로 구분하여 낮은 원가의 대규모 광상을 탐사・개발・가공하는 활동을 실 시하면서 장기적 가치 창조 활동을 추구하고 있다.

2003년부터 광물자원의 가격이 급등하면서 광물자원 메이저들은 M&A를 다각화하고 있다. 이는 자원 가격이 변동하기 때문에 갖게 되는 위험을 최소한으로 줄이고,

37

20 20

36 38

128 149

145 209

234

167 210

184

80

0 20 40 60 80 100 120 140 160

2001 2002 2003 2004 2005 2006 2007 금액(십억USD)

0 50 100 150 200 250

건수(건)

금액 건수

source: JOGMEC(2008)

Fig. 2. M&A over 1 billion USD in Metal Industry.

보다 안정적인 수익을 확보하려는 목적도 갖는다. 2005 년부터는 알루미늄, 니켈, 동 관련의 M&A가 활발히 추 진되고 있다. 지속적으로 M&A가 이루어진 광물들은 철 광석, 알루미늄, 동, 부가가치가 높은 니켈이며, 이 광물 자원들은 자원개발을 대형으로 할 수 있고, 중국의 수요 증가로 안정적인 세계 수요가 예상되기 때문에 M&A 대 상이 되고 있다.

2006년에는 아연, 동, 귀금속에서의 M&A가 활발하였 고, 대규모의 M&A가 추진되었다. 이는 광물자원메이저 들이 광물자원 가격의 급등으로 이익을 얻으면서 현금 흐름이 원활해지고 자금력을 확보했기 때문이다. 2006 년에 있었던 M&A의 주요동향으로 니켈의 주요생산자 였던 Inco와 Falconbrige를 각각 CVRD와 Xstrata6)가 M&A하였고, FCX가 Phelps Dodge를 M&A하였다.

2007년의 주요 M&A 동향은 Rio Tinto가 Alcan을 M&A하고, BHP Billion가 Rio Tinto에게 M&A를 제의 하고7), Xstrata가 다른 회사(Vale 등)와의 통합을 검토하 고 있다고 한 것이다. Fig. 2에서 나타나듯이 2007년에 광물자원분야에 있었던 M&A 건수는 80건으로 2006년 의 184건의 절반 이하 수준이었지만, 거래금액은 2006 년의 1,279억 USD 보다 큰 1,490억 USD였다. M&A건

6) Xstrata는 Falconbridge를 인수하여 니켈, 동, 아연과 같은 비철금속광업을 강화시켰다. 2007년에는 Eland Platinum을 M&A하여 PGM에도 참여하고 있다.

7) BHP Billiton(2006년 기준 전세계 철광석 생산량의 14.2%) 는 2007년 11월에 Rio Tinto(2006년 기준 전세계 철광석 생 산량의 24.4%)에 대한 M&A를 발표하면서 초대형 메이저 로 변모할 가능성을 보이기도 하였다. 이 M&A 제안은 기각 되었지만, 평가액에 대한 검토 여부에 따라서 교섭의 여지가 있는 것으로 알려져 있다 . 2008년 상반기에 유럽위원회(European Commission)는 BHP Billiton의 Rio Tinto M&A가 실현되 면 독점정도가 높아져서 EU 경쟁법에 위반할 가능성이 있 다고 예상하여 철광석에 대한 주요수요자들에게 조사를 의 뢰하였다.

당의 거래금액이 커지고 있으며, 이는 광물기업들의 M&A 는 지속적으로 대형화되고 있다는 것을 의미한다.

니켈 생산에 중점을 두고 있는 Norilsk Nickel(러시 아)8)와 중국오광집단공사(Minmetals)9) 등도 M&A를 적 극적으로 실시하고 있다. Norilsk Nickel은 2006년 기준 으로 세계 1위의 니켈광, 니켈지금(base metal), 바나디 움광의 생산자이며, 세계 4위의 플래티늄광 생산자이다.

이 기업들은 다양한 광종을 확보하고 생산지역을 분산시 킨다는 것을 목표로 설정하였으며, 기업 M&A를 반복하 면서 규모를 확대하여 급성장을 이루고 있다.

광물자원분야에서의 활발한 M&A는 석유분야의 M&A 관련 움직임과 유사하다. 석유분야에서 독립계 석유개발 기업들(Anadarko, Devon 등)은 2000년 이후에 각 사의 개발지역을 전세계로 확대시키고, 리스크는 있지만 고수 익을 추구하였다. 이 과정에서 비용을 저감하고, 포트폴 리오를 재검토하여 현금 흐름을 확대시켰고, 기업의 가 치를 향상시켰으며, M&A를 이용하여 기업을 대형화시 키고 재무기반을 강화시켰다. 또 높은 수익을 기대할 수 있는 대규모 개발사업과 해외 자산에 적극적으로 투자하 였다.10)

선행연구

M&A를 대상으로 한 연구들은 M&A의 이론을 확립 하여 M&A가 발생하는 원인들을 살피는 것과 M&A 동 향을 분석한 것으로 나눌 수 있다. 이론을 살피는 기존연 구들은 신고전주의 모형(Neo-Classical Model), 경영자 이익 추구 모형(Hubris and Herding Model), 시장 타이 밍 모형(Market Timing Model)을 주로 사용한다.

신고전주의 모형은 적용범위가 넓으며 설명력이 높다.

Weston, Johnson and Siu(1999)는 M&A를 발생시키는 요인으로 기술진보, 세계화, 규제 완화, 산업 다각화, 경 기적 호재를 제시하였다. 그리고 이 요인들이 산업간 경

8) 2006년의 생산량은 니켈광 294 kt(전세계 생산량의 20.6%), 니켈지금 244 kt(전세계 생산량의 17.9%), 바나시움광 112.8 t(전세계 생산량의 42.7%), 플래티늄광 27.7 t(전세계 생산량의 12.7%)이다.

9) 중국오광집단공사은 광종별 생산량을 공표하지 않고 있으며, 기업 유형은 상사형에서 자원형 기업으로 이행하고 있다.

10) 김윤경(2007)에 따르면 독립계 석유기업들은 공격적 M&A

를 통해서 상류부문의 구성을 변화시키며, M&A의 결과로

기업들은 비중확대효과와 상호보완효과를 얻어서 세계적

기업으로 성장하였다 . 비중확대효과는 인수기업과 인수대

상기업의 자산이 중복되면서 특정지역의 비중을 확대하여

중복사업의 집약에 의한 효율성를 얻는 효과이다. 그리고

상호보완효과는 인수기업과 인수대상기업의 자산이 사업

을 보완하여 서로의 약점을 보강하여 수입의 향상 및 안정

화를 얻는 효과이다.

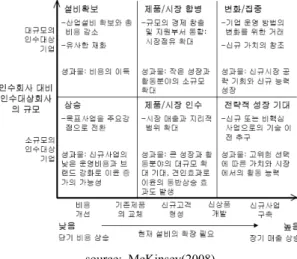

source: McKinsey(2008)

Fig. 3. Value in Different Types of M&A12) 계를 허물고, 경쟁정도를 증가시키고, 경제에 정(+)의 효

과를 미쳤다고 평가하였다. Sudarsanam and Mahate(2003) 는 M&A에 영향을 미치는 정치적, 경제적, 사회적, 기술 적 원인들을 하나로 통합시켰으며, Rhodes-Kropf et al.(2005)은 기업들의 자산간의 보완관계를 높이려는 동 기가 기업의 M&A를 증가시킨다는 모형을 제시하였다.

경영자 이익 추구 모형에 따르면 M&A는 자신의 이익 을 추구하는 경영자의 의사결정, 군집(herding) 행동, 경 영자의 오만(hubris), 대리인 문제 때문에 급증한다. Jensen (1986)은 대리인 이론을 사용하여 산업부문에 대한 충격 또는 금융시장의 활성화로 과잉의 생산능력을 갖게 된 인 수기업이 기업 가치를 파괴한다는 것을 설명한다. Marty- nova and Renneboog(2005)는 M&A 발생의 동기, 경영 권 이전과 주주 이익 발생의 관계, M&A 활성기에 M&A 에 따른 수익 창출 요소를 분석하고, M&A의 주기적 패 턴을 연구하였다. 분석 결과에 따르면 이제까지 M&A는 기술적 및 산업적 충격에 먼저 견인되며, 급격한 신용 팽 창, 주식시장의 활성화와 같은 정(+)의 경제적 및 정치적 환경에서 발생한다.

시장 타이밍 모형에 따르면 M&A는 자본시장의 발전 에 기인하며, 경영측면에서 과대평가가 이루어지는 타이 밍의 결과로 일어난다. Schleifer and Vishny(2003)에 따 르면 금융시장의 호황기에 주식은 단기적으로 과대평가 되며, 과대평가의 정도는 기업별로 상이하기 때문에 M&A 가 발생한다. 이에 비해서 Rhodes-Kropf and Vishwanatan (2004)에 따르면 인수대상목표기업의 경영자는 목표기 업의 주주들의 부를 극대화하므로 인수에 대한 합리적 제의가 있을 때에 과대평가된 주식을 받아들인다.

우리나라에서 M&A를 대상으로 한 기존연구로서 오 호일・박창현(2006)은 2003년부터 다시 증가한 세계 M&A 의 동향과 특징을 분석했다. 이 연구에 따르면 2003년 이후의 M&A 활성화시기를 분석한 결과에 비추어 볼 때 에 우리나라 기업들도 글로벌 경쟁력을 높여야 하며, M&A와 기업 투자의 상호보완적 관계를 형성해야 하고, M&A를 통해서 에너지자원을 확보하려는 노력이 필요 하다. 그리고 강원・정태수(2007)는 세계의 기업 순위가 빠르게 상승한 선도기업을 대상으로 M&A가 해당업계 에 미친 영향을 분석하고, M&A와 기업 실적의 관계를 분석하였다. 분석 결과에 따르면 표본기업들의 순위 변 동에 M&A가 유의한 영향을 미쳤으며, 표본기업들이 외 형적 과점화만을 추구하지는 않았다.

2000년 이후의 대규모 M&A의 유형 구분

각 M&A는 추진되는 시기와 상황에 따라서 지향하는

세부목표가 상이하다. 각 M&A가 상이한 세부목표를 갖 고 있다는 점을 고려하여 McKinsey(2008)의 M&A 유 형 기준을 사용하여 광물자원분야에서 2000년 이후에 있었던 거래금액 10억 USD 이상의 대규모 M&A들11) 을 대상으로 유형별로 구분하여 M&A의 경향을 살핀다.

McKinsey(2008)은 M&A를 세부목표에 따라서 6가지 유형으로 구분하였다. 유형별 구분에 적용하는 가치기준 은 2가지로서, Fig. 3에서 나타나듯이 하나는 인수기업 대비 인수대상기업의 규모이며, 또 다른 하나는 인수기 업의 설비 확장의 필요성이다. 인수기업 대비 인수대상 기업의 규모 기준은 소규모와 대규모로 구분한다. 그리 고 설비 확장의 필요성 기준은 비용의 개선, 신규고객의 확보, 신규사업의 구축으로 구분한다. 비용을 개선하는 경우에 비해서 신규고객을 확보하는 경우에 더 많은 설 비를 필요로 하며, 신규고객을 확보하는 경우에 비해서 신규사업을 구축하려는 경우에 더 많은 설비를 필요로 한다. 따라서 총 6가지의 M&A 유형, 즉 상승, 설비확보, 제품/시장인수, 제품/시장합병, 전략적 성장 기대, 변화/

집중으로 구분할 수 있다.

Fig. 3에 따르면 인수기업이 M&A를 실시하면 생산비 용을 낮출 수 있다. 인수기업의 규모보다 인수대상기업 의 규모가 클 때에 M&A를 하면 인수기업은 인수대상기 업의 설비를 갖게 되므로 자사의 설비를 대규모로 확충

11) 대상으로 하는 M&A는 금액 기준(10억 USD) 외에 Table 4에서 제시한 2005년~2007년의 주요 M&A들도 포함한다.

12) M&A의 성과를 제시하려면 단기와 장기의 시간을 고려해

야 한다 . 그러나 Fig. 3의 유형 구분은 McKinsey(2008)가

제시한 것으로 시간에 대한 추가적인 기술은 없었다.

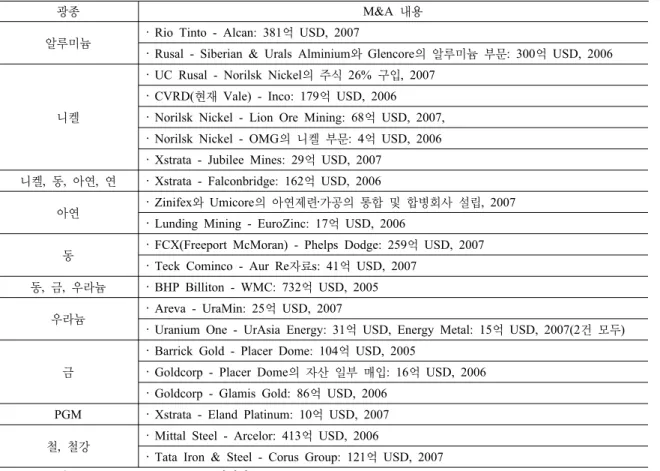

Table 4. Major M&A in Metal Industry during 2005~2007

광종 M&A 내용

알루미늄 ‧ Rio Tinto - Alcan: 381억 USD, 2007

‧ Rusal - Siberian & Urals Alminium와 Glencore의 알루미늄 부문: 300억 USD, 2006

니켈

‧ UC Rusal - Norilsk Nickel의 주식 26% 구입, 2007 ‧ CVRD(현재 Vale) - Inco: 179억 USD, 2006

‧ Norilsk Nickel - Lion Ore Mining: 68억 USD, 2007, ‧ Norilsk Nickel - OMG의 니켈 부문: 4억 USD, 2006 ‧ Xstrata - Jubilee Mines: 29억 USD, 2007

니켈, 동, 아연, 연 ‧ Xstrata - Falconbridge: 162억 USD, 2006

아연 ‧ Zinifex와 Umicore의 아연제련‧가공의 통합 및 합병회사 설립, 2007 ‧ Lunding Mining - EuroZinc: 17억 USD, 2006

동 ‧ FCX(Freeport McMoran) - Phelps Dodge: 259억 USD, 2007 ‧ Teck Cominco - Aur Re자료s: 41억 USD, 2007

동, 금, 우라늄 ‧ BHP Billiton - WMC: 732억 USD, 2005

우라늄 ‧ Areva - UraMin: 25억 USD, 2007

‧ Uranium One - UrAsia Energy: 31억 USD, Energy Metal: 15억 USD, 2007(2건 모두)

금

‧ Barrick Gold - Placer Dome: 104억 USD, 2005

‧ Goldcorp - Placer Dome의 자산 일부 매입: 16억 USD, 2006 ‧ Goldcorp - Glamis Gold: 86억 USD, 2006

PGM ‧ Xstrata - Eland Platinum: 10억 USD, 2007

철, 철강 ‧ Mittal Steel - Arcelor: 413억 USD, 2006

‧ Tata Iron & Steel - Corus Group: 121억 USD, 2007 note: PGM은 Platinum group metals를 의미함.

source: JOGMEC(2008)

하게 되므로 단기간에 생산규모를 확대하고 이를 통해서 비용측면에서 이득을 얻는다. 인수대상기업의 규모가 인 수기업의 규모보다 작은 경우에 추진되는 M&A는 인수 기업의 해당분야를 보강하는 의미를 갖는다.

기업이 신규고객을 확보하려면 생산량을 증가시켜야 하므로 설비를 확장시켜야 한다. 이 때 즉효성을 갖는 대 안이 M&A이다. 인수기업이 큰 규모의 인수대상기업을 M&A하면 인수대상기업의 설비를 흡수하므로 생산규모 가 커져서 규모의 경제를 갖는다. 또 지원 부서를 통합하 므로 간접비도 낮출 수 있다. M&A로 인수대상기업의 수요자들을 흡수하므로 인수기업의 시장점유율은 높아 지고 가격교섭력도 강해진다. 따라서 기업의 활동범위가 확대되고 성장한다.

인수대상기업의 규모가 작은 경우라면 인수기업은 M&A를 통해서 소규모의 설비, 작은 매출액, 협소한 유 통망을 추가적으로 갖는다. 이는 즉각적으로 규모의 경 제로 확대되지 않는다. 그러나 궁극적으로 인수기업의

활동범위를 확대시키고 성장을 유도할 가능성을 높이므 로, 이윤이 증가할 것을 기대할 수 있다.

기업이 신규사업을 위해서 설비를 대규모로 증가시켜 야 하는 경우에 M&A의 유효성은 높아진다. 인수기업이 큰 규모의 인수대상기업을 M&A하면 기업운영방법을 변화시킬 수 있고, 기업은 특정산업분야에 생산요소들을 집중시킬 수 있다. 결과적으로 새로운 가치를 창조하여 신규시장을 공략할 수 있다. 그러나 인수대상기업의 규 모가 작은 경우라면 신규 또는 비핵심분야에 대한 기술 이전을 기대할 수 있고, 인수기업이 전략적으로 설정한 특정분야를 성장시키게 된다.

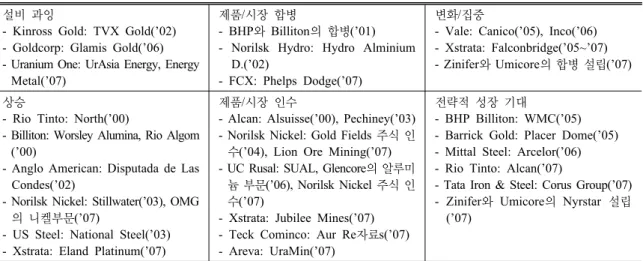

2000년~2007년에 추진되었던 M&A들을 Fig. 3의 6 가지 유형으로 분류하면 Table 5와 같다. 2002년에 있었 던 Kinross Gold의 TVX Gold M&A와 2006년에 있었 던 Goldcorp의 Glamis Gold M&A는 동종업계 기업들 의 M&A였으며, 이러한 유형은 생산제품의 다각화보다 는 설비 확보를 목적으로 한다.

Table 5. Different types of major M&A in metal industry during 2000~2007

설비 과잉

- Kinross Gold: TVX Gold(’02) - Goldcorp: Glamis Gold(’06) - Uranium One: UrAsia Energy, Energy

Metal(’07)

제품/시장 합병

- BHP와 Billiton의 합병(’01) - Norilsk Hydro: Hydro Alminium

D.(’02)

- FCX: Phelps Dodge(’07)

변화/집중

- Vale: Canico(’05), Inco(’06) - Xstrata: Falconbridge(’05~’07) - Zinifer와 Umicore의 합병 설립(’07)

상승

- Rio Tinto: North(’00)

- Billiton: Worsley Alumina, Rio Algom (’00)

- Anglo American: Disputada de Las Condes(’02)

- Norilsk Nickel: Stillwater(’03), OMG 의 니켈부문(’07)

- US Steel: National Steel(’03) - Xstrata: Eland Platinum(’07)

제품/시장 인수

- Alcan: Alsuisse(’00), Pechiney(’03) - Norilsk Nickel: Gold Fields 주식 인

수(’04), Lion Ore Mining(’07) - UC Rusal: SUAL, Glencore의 알루미

늄 부문(’06), Norilsk Nickel 주식 인 수(’07)

- Xstrata: Jubilee Mines(’07) - Teck Cominco: Aur Re자료s(’07) - Areva: UraMin(’07)

전략적 성장 기대

- BHP Billiton: WMC(’05) - Barrick Gold: Placer Dome(’05) - Mittal Steel: Arcelor(’06) - Rio Tinto: Alcan(’07)

- Tata Iron & Steel: Corus Group(’07) - Zinifer와 Umicore의 Nyrstar 설립

(’07)

2000년에 있었던 Rio Tinto의 North M&A, 2003년에 있었던 US Steel의 National Steel M&A, 2007년에 있 었던 Xstrata의 Eland Platinum M&A 등은 인수기업이 M&A를 통해서 기존의 사업부문을 견고히 하고 상승세 를 얻으려고 하였던 경우였다. 이러한 형태는 상승 유형 에 속한다. Xstrata는 Eland Platinum를 M&A하여 PGM (Platinum-group metals) 사업을 본격화시켰으며, Norilsk Nicke은 2007년에 있었던 OMG의 니켈부문 M&A를 통 해서 니켈광과 지금에서 세계 제 1위 생산자로서의 위치 를 굳혔다.

2001년에 BHP와 Billiton가 합병한 것은 인수기업과 인수대상기업이 모두 대규모였으며, 제품/시장 합병의 유형에 속한다. BHP과 Billiton는 광종 또는 사업대상지 역에서 중복되는 부분이 없으므로 상호보완13)을 위하여 합병하였고, 규모의 경제를 달성하고, 낮은 원가의 대규 모 광상을 탐사・개발・가공하는 사업 활동을 전개하게 되 었다. 결과적으로 철광석, 니켈, 알루미늄에서 주요 생산 자로서의 위치를 확보하였고, 강력한 자원개발기업이 탄 생하였다. 동 생산기업 FCX14)는 동 생산량, 매출액, 당 기이익, 자산총액, 순자산의 모든 측면에서 자사보다 큰 규모를 갖는 Phelps Dodge15)를 2007년에 인수하였다.

13) BHP는 페루의 Tintaya와 칠레의 Escondida를 보유하였고 Billiton은 2000년의 Rio Algom M&A로 칠레의 Cerro Colorado, 페루의 Antamina, 아르헨티나의 Alumbrera를 보유하였다. 양사는 합병으로 남미에서의 동 생산거점을 확립하였다.

14) 2006년 기준으로 동생산량 세계 8위였고, 전세계 생산량의 3.6%를 점유한다.

15) 2006년 기준으로 동생산량 세계 3위였고, 전세계 생산량의 6.7%를 점유한다.

FCX는 Phelps Dodge에 대한 M&A를 통해서 북미 최대 규모의 금속・광업투자기반과 지리적으로 분산된 세계적 규모의 장기 개발이 가능한 광산기반을 확보하였고 세계 제 2위의 동광석 생산자가 되었다. 이와 같은 경우도 제 품/시장 합병의 유형에 속한다.

2007년에 원자력산업종합기업 Areva는 UraMin을 M&A 하여 아프리카에서의 우라늄 자원 개발에 참여할 수 있는 기회를 확보하였다. Xstrata가 2007년에 Jubilee Mines 를 M&A하여 Jubilee Mines가 생산하던 제품들을 인수 하여 자사의 니켈생산량을 증가시켰다. 이러한 유형은 제품/시장 인수에 속한다.

2005년~2007년에 이루어진 Xstrata의 Falconbridge M&A 와 2006년에 있었던 Vale의 Inco M&A는 다양한 광종 을 확보하기 위해서 이루어졌으며, 결과적으로 인수기업 의 운영을 변화시키고 광종을 집중시키는 역할을 하였다. Vale은 M&A로 니켈광의 생산을 증가시켰으며, 2008년 4/4분기부터 시작될 신규 니켈광산의 생산을 고려하면 2009년에는 니켈 생산에서 세계 1위가 될 것이다. 2007 년에 있었던 Zinifer와 Umicore의 합병은 Zinifer가 아연 광산의 개발부문에 특화하고, Umicore16)가 상류부문에 서 탈퇴하면서 하류부문인 합금과 촉매제조에 특화하도 록 하였다. 이는 M&A의 유형 중에서 변화/집중에 속한다.

Rio Tinto은 2007년에 Alcan를 M&A하여 매출액이 BHP Billiton보다 커졌다. 주요 철강생산기업 Mittal Steel

16) Umicore는 콩고에 광산개발의 거점을 두는 대형 광산회사

였지만 , 합금 및 촉매제조회사로 변모하면서 자원광물메이

저와는 반대방향으로 움직이고 있다. 2005년 4월에 동 부

문을 분리해서 Cumerio로 이관시켰으며, 아연제련 및 합금

부문의 분리를 추진하여 Nyrstar를 설립하였다 .

과 매출액 세계 1위의 철강기업 Arcelor은 2006년에 합 병하여 세계 1위의 철강기업을 탄생시켰다.17) Tata Iron

& Steel은 2007년에 Corus Group을 M&A하였다. Zinifer 와 Umicore는 2007년의 합병에서 Umicore의 아연제련 및 합금부문을 분리하여 아연지금 생산기업 Nyrstar(2006 년 기준 기업부문 생산 세계 1위)을 새롭게 설립하였다.

이러한 형태의 M&A는 전략적 성장을 기대하는 유형이다.

결 론

본 논문에서는 우리나라가 광물자원 안보를 강화하기 위한 방법으로 고려하는 광물자원전문기업의 대형화에 대한 구체안으로 고려할 수 있는 자원개발기업의 M&A 에 대한 유용성과 가능성을 살폈다. 이를 위해서 광물자 원시장과 광물자원산업에서의 M&A 동향을 분석하였다.

그리고 2000년 이후에 이루어진 대규모 M&A들을 대상 으로 각 M&A를 6가지 유형으로 구분하여 M&A의 경향 을 살폈다.

광물자원메이저들은 자사가 추구하는 가치와 목표에 따라서 동일한 자원을 다루는 기업 또는 상이한 자원을 다루는 기업을 대상으로 활발한 M&A를 실시하고 있으 며, 동시에 광산의 부존량 및 생산량이 감소하여 일정한 생산 규모를 유지할 수 없게 된 광업자산을 매각하면서 자산구조의 효율성을 높이고 있다. M&A는 기업들에게 자산구성의 효율성을 높이고, 기업의 생산규모를 확대시 켜 성장하도록 하였으며, 복수의 광산을 통합하는 효과 로 생산비용을 저감시켜서 규모의 경제를 얻을 수 있는 계기를 제공하였다.

높은 수준의 광물 가격으로 메이저들의 이익이 확대되 어 대형 M&A를 추가적으로 유발시키고 있으며, 이는 한정된 메이저들의 독점화와 집중도를 높이는 것으로 연 결되고 있다. Rio Tinto, BHP Billion, Xstrata 등의 M&A 관련 움직임을 고려할 때에 광물자원기업들 중에서 석유 개발부문의 메이저에 버금가는 초대형 메이저가 등장할 것으로 예상된다. 광물자원시장에 소수의 대규모 기업들 만이 존재하면 공급측면에서 과점시장을 형성하므로 기 업들이 광물의 시장가격에 영향력을 미칠 수 있고 가격 교섭력을 강화하게 된다.

광물자원시장의 동향, 메이저들의 성장과정, 광물자원 기업들의 움직임, M&A의 특성에 대한 분석은 자원 안 보를 강화하기 위해서 노력하는 우리나라 정부와 광물자

17) 2007년 기준으로 Mittal Steel의 생산량은 110 mt이며 매 출액은 719억 USD이다. 세계 2위는 新日鉄이며 생산량은 32 mt이며 매출액은 220억 USD이다.

원기업들에게 다음의 두 가지 점들을 시사한다. 첫째는 우리나라가 경제성장을 지속적으로 유지하기 위해서 필 요한 자원을 안정적으로 확보하는 한 가지 방법으로 M&A 가 유용하고 즉효성을 갖는다는 점이다. 둘째는 광물자 원시장의 과점구조 하에서 우리나라가 공급자의 입장도 갖추어서 가격교섭력을 확보해야 한다는 점한다. 따라서 M&A를 광물자원에 대한 탐사와 개발의 위험을 줄이는 보완수단의 의미로 받아들여야 하며, 광물자원의 안정적 인 확보를 위한 주요 대책의 한가지로 인식해서 적극적 으로 활용해야 한다.

참고문헌

강원, 정태수, 2007,

글로벌 산업재편과 글로벌 선도기업의 M&A 특징, 연구보고서, 삼성경제연구소.

김윤경, 2007, “석유개발기업들의 M&A 행동에 대한 분석 연 구”,

한국지구시스템공학회지, Vol. 45, No. 2, pp. 130-139.

오호일, 박창현, 2006, “세계 인수합병(M&A) 확대 요인과 시사점”,

한은조사연구2006-13, 한국은행 해외조사실 종 합분석팀.

한국지구시스템공학회, 2007,

해외자원개발기업의 역량 강 화 방안에 관한 연구 - 지원시스템 구축을 중심으로 -,정책연구보고서, 산업자원부.

Anglo American, Annual Report 2004-2007.

BHP Billiton, Annual Report 2004-2007.

Freeport McMoran, Annual Report 2004-2007.

International Copper Study Group web site www.icsg.org International Nickel Study Group web site www.insg.org International Lead and Zinc Study Group web site www.

ilzsg.org

Jensen, M., 1986, “Agency Costs of Free Cash Flow, Cor- porate Finance, and Takeovers,” American Economic Re-

view, Vol. 76, No. 2, pp. 323-329.Jovanovic, B., and Rousseau, P. L., 2002, “The Q-Theory of Mergers,” American Economic Review, Vol. 92, No.

2, pp.198-204.

Martynova, M., and Renneboog, L., 2005, “Takeover Waves:

Triggers, Performance and Motives,” ECGI Finance working paper, No. 97/2005.

McKinsey, 2008, “Running a winning M&A Shop”, Mckinsey

on Finance, 27, McKinsey & Company.Rhodes-Kropf, M., Robinson, D. T., and Viswanathan, S., 2005, “Valuation Waves and Merger Activity: The Em- pirical Evidence,” Journal of Financial Economics, Vol.

77, pp. 561-603.

Rhodes-Kropf, M., and S. Viswanathan, 2004, “Market Val-

uation and Merger Waves,” Journal of Finance, Vol. 59,

No. 6, pp. 2685-2718.

김 윤 경

현재 이화여자대학교 사회과학대학 경제학전공 조교수 (本 學會誌 第45券 第2号 參照)

Rio Tinto, Annual Report 2004-2007.

Schleifer, A. and Vishny, R. W., 2003, “Stock Market Driven Acquisitions,” Journal of Financial Economics, Vol. 70, pp. 295-311.

Sudarsanamm S., and Mahate, A. A., 2003, “Glamour Ac- quirers, Method of Payment and Post-acquisition Performance:

The UK Evidence,” Journal of Business Finance and

Accounting, Vol. 30, No. 1/2, pp. 299-341.USGS web site minerals.usgs.gov

Weston, J. F., Johnson, B. A., and Siu, J. A., 1999,

“Mergers and Restructuring in the World Oil Industry,”

Journal of Energy Finance and Development, Vol. 4, pp.