비대칭정보 이론을 적용한 성공불융자 제도의 효율성 평가

김지효1)* · 허은녕1)

Assessment on Effectiveness of the Success Repayable Loan System: Asymmetric Information Approach

Jihyo Kim

*and Eunnyeong Heo

Abstract : We analyze the effectiveness of the success repayable loan system for resource exploration projects by applying the asymmetric information theory. Korean government formulated the success repayable loan system to support firms which participate in overseas resource exploration projects. Firms which benefitted from this loan system should repay the additional payment besides their loan when the results of their projects are successful, but receive exemption from paying the loan when their projects end in failure. This study classifies three cases with asymmetric information such as hidden knowledge and hidden action which might be possible under the success repayable loan system. Then, by applying a principal-agent problem, we try to draw the optimal contract forms under these situations. The results show that the optimal contracts formed under three cases with asymmetric information are very similar to those of the success repayable loan system. That is, we can conclude that we prove the effectiveness of the success repayable loan system for overseas resource exploration projects with asymmetric information.

Key words : The Success Repayable Loan System, Overseas Resource Development Project, Asymmetric Information, Principal-Agent Problem, Optimal Contract

요 약 : 본 연구는 비대칭정보 이론을 적용하여 해외자원개발사업에의 민간기업의 참여를 확대하기 위한 성공 불융자제도가 효율적인 형태로 설계되었는지 분석하였다. 성공불융자제도는 탐사사업 및 투자위험보증사업에 대하여 정부가 민간기업에게 사업자금의 일정분을 지원해주는 제도인데, 사업 실패 시 융자원리금을 감면하되 사업 성공 시 융자금에 추가로 특별부담금을 징수하는 방식으로 운영된다. 본 연구에서는 성공불융자에서 세 가지 비대칭정보의 상황을 상정하고, 이에 주인-대리인의 문제를 적용하여 최적계약의 형태를 도출하였다. 비대 칭정보의 상황에 주인-대리인의 문제를 적용하면 감추어진 정보로 인한 역선택 및 감추어진 행동으로 인한 도덕 적 해이의 비효율성을 극복하는 최적계약(optimal contract)의 형태를 도출할 수 있다. 분석결과, 세 가지 비대칭 정보의 상황에서의 최적계약이 모두 성공불융자제도 하에서와 유사한 형태로 분석되어 성공불융자제도의 효율 성을 보였다.

주요어 : 성공불융자, 해외자원개발사업, 비대칭정보, 주인-대리인의 관계, 최적계약

2010년 7월 2일 접수, 2010년 8월 2일 채택 1) 서울대학교 에너지시스템공학부

*Corresponding Author(김지효) E-mail; [email protected]

Address; Department of Energy Systems Engineering, Seoul National University

서 론

우리나라는 해외자원개발사업에 민간기업의 참여를 촉 진하기 위하여 성공불융자 제도를 시행하고 있다. 이는 해외자원개발사업 중 조사(탐사)사업 및 투자위험보증 사업의 사업비 일부를 정부가 융자해주는 제도인데, 사

업이 실패할 경우 융자원리금을 감면 또는 면제해주되, 사업이 성공할 경우에는 융자원리금 및 이자에 추가로 특별부담금을 징수한다는 점에서 일반융자와 구분된다.

지금까지 성공불융자를 통해 157건의 유전탐사사업과 11건의 광물탐사사업이 지원되었는데, 광물탐사의 경우 2004년부터 지원되어 2009년 말 기준으로 회수실적이 없으나 유전탐사의 경우는 탐사진행 중인 99건의 사업 을 제외하고 61.2%의 회수율을 보였다(해외자원개발협 회, 2010). 아래의 Fig. 1과 Fig. 2에 각각 2001년부터 2007년까지 성공불융자로 지원한 사업의 건수와 집행액 을 도시하였다(한국개발연구원, 2008). 성공불융자에서 연구논문

406080100120

Number of projects

2000 2002 2004 2006 2008

Year

Fig. 1. The number of projects supported by the success repayable loan system (2001~2007).

0100200300

Money [billion won]

2000 2002 2004 2006 2008

Year

Fig. 2. The amount of money supported by the success repayable loan system (2001~2007).

지원하고 있는 사업 수는 2000년대 중반을 넘어서면서 크게 증가하여, 2007년에는 2001년 대비 약 2.5배 증가 한 123건의 사업이 지원되었다. 집행액수도 지원사업 수 와 비슷한 추이를 보였지만 더 빠른 속도로 증가하여, 2007년에는 2001년 대비 6배 가량 증가한 약 2,827억 원에 이르렀다.

성공불융자의 재원은 국민의 부담으로 형성된 재정자 금에 기인하므로, 성공불융자가 제도 본연의 목적을 효 율적으로 충족하는 방식으로 설계되었는지에 대한 논의 가 필요하다. 즉, 성공불융자가 해외자원개발사업에 민 간기업의 적극적인 참여를 이끌어낼 수 있는 최적계약의 형태로 설계된 제도인지를 검토할 필요가 있다. 그러나 성공불융자의 제도적 효율성에 대한 학술적인 논의는 매 우 미비한 상황이다. 성공불융자는 해외자원개발사업의 기반이 취약한 한국과 일본에서 기업의 참여를 장려하기 위해 시행된 특수한 제도로, 그 효율성에 대해서 연구된 국외문헌은 거의 전무하다. 우리나라에서는 에너지경제

연구원(2000), 국회예산정책처(2006), 제민과 허가형(2010), 이철규(2008), 한국개발연구원(2008), 김지효와 허은녕 (2009) 등의 일부 정책보고서와 학술연구에서 성공불융 자의 효율성에 대하여 언급하고 있다.

에너지경제연구원(2000)은 자원개발과 탐사에 대해 성공불융자를 제공하는 것이 유리한지, 전문회사를 설립 하여 출자나 보조형태로 지원하는 것이 효율적인지에 대 해 살펴볼 필요성을 제기하였다. 국회예산정책처(2006) 는 성공불융자는 융자사업 운영의 효율성을 떨어뜨려 재 정운영의 건전성을 악화시킬 수 있고, 지나친 정책금융 지원으로 인해 해외자원개발사업자의 도덕적 해이(moral hazard)를 발생시킬 수 있다고 지적하였다. 제민과 허가 형(2010)은 성공불융자 제도에서는 사업의 실패 시 융자 금 감면에 대한 손실부담을 최소화하는 정책을 검토할 필요가 있다고 평가하였다. 그러나 이들 연구는 성공불 융자가 효율적으로 설계된 제도인지에 대한 학술적 논의 에 기반하고 있지 않으며, 단순히 제도의 한계와 정책적 함의에 대해 언급하는 수준에서 그치고 있다.

한편, 이철규(2008), 한국개발연구원(2008), 김지효와 허은녕(2009)의 연구에서는 전술한 선행연구보다 심도 있는 분석을 통해 성공불융자 제도의 효율성을 조망하였 다. 이철규(2008)는 현행 성공불융자 제도에서 지원된 사 업의 성공률과 융자금 회수실적 등을 분석한 결과, 향후 성공불융자금의 회수에는 문제가 없음을 보였다. 또한 성공불융자 지원사업의 성공 시 징수하는 특별부담금 규 모를 분석하여, 기업의 투자를 촉진하기 위해 중장기적 으로 특별부담금을 현재보다 인하하는 방안을 제안하였 다. 다음으로, 한국개발연구원(2008)은 성공불융자의 운 영에서 발생할 수 있는 비대칭정보의 상황을 분류하고 각 상황에 대하여 주인-대리인의 문제를 대입하여 최적 계약의 형태를 규명하려 하였다. 저자는 정부가 수익성 의 분포에 대해 정보를 가지지 않고 최악의 상황에서도 탐사사업으로부터 부분적이나마 원금회수가 가능할 때 에는 성공불융자가 최적이지만, 그 외의 모든 상황에서 는 성공불융자가 최적계약의 형태가 아니라고 논하였다. 그러나 한국개발연구원(2008)의 연구에서는 민간금융에 서 적용될 수 있는 가정을 적용하였으며, 실제 성공불융 자 하에서는 발생하기 어려운 비대칭정보의 상황을 일부 가정하는 한계를 보였다. 마지막으로, 김지효와 허은녕 (2009)은 한국개발연구원(2008)을 따라 주인-대리인의 문제를 적용하여 성공불융자에서의 최적계약 형태를 도 출하였는데, 이 때 민간금융의 지원전제인 ‘경쟁적 자본 시장’의 가정을 수정하여 대입하였다. 그 결과, 사후적으 로 투자수익에 대한 비대칭정보가 존재하는 경우에는 표 준적인 부채계약의 형태가 최적이지만, 그 외의 경우에

대해서는 성공불융자와 유사한 형태가 최적계약으로 제 시되었다.

본고에서는 한국개발연구원(2008) 및 김지효와 허은 녕(2009)을 따라 비대칭정보 이론을 사용하여 성공불융 자 제도가 정책목적의 달성을 위해 효율적으로 설계되었 는지의 여부를 이론적으로 고찰하였다. 이 때, 실제 해외 자원개발사업에서의 발생할 수 있는 위험에 대한 기업의 태도와 해외자원개발사업에 민간기업의 참여를 촉진하 기 위한 성공불융자의 제도적 특징을 반영할 수 있도록 선행연구에서 사용된 모형을 수정하였다. 특히, 비대칭 정보 상황을 분류하고 정부와 기업의 위험에 대한 태도 를 가정하는 데 있어 한국개발연구원(2008)의 연구와 차 이를 두었고, 참여제약과 유인일치제약을 적절히 설정하 여 모형을 정교하게 하는데 있어 김지효와 허은녕(2009) 의 연구보다 개선된 결과를 도출하려 하였다. 이를 토대 로 성공불융자가 효율적으로 설계된 최적계약의 형태인 지를 분석하여 성공불융자 제도 개선에 관한 정책적 논 의에 적용할 수 있는 시사점을 얻고자 하였다.

논문의 순서는 다음과 같다. 2절에서는 성공불융자 제 도의 법적인 정의를 비롯하여 그 목적과 융자조건 및 절 차에 대하여 정리하였다. 3절에서는 연구에서 사용한 비 대칭정보 이론에 대하여 소개하는데, 비대칭정보로 인한 역선택 및 도덕적 해이를 방지할 수 있는 최적계약의 형 태를 도출하는 모형을 정리하였다. 4절에서는 성공불융 자 제도 하에서 발생할 수 있는 비대칭정보의 상황을 분 류하고, 각 상황에서의 최적계약의 형태를 구하여 성공불 융자 방식과 비교하였다. 마지막으로 5절에서는 연구의 결과와 의의를 정리하고 향후 연구방향을 제시하였다.

성공불융자 제도

성공불융자는 1983년 동력자원부 고시 제 83-31호로

「석유개발사업에 소요되는 자금의 융자기준」이 제정・고 시되면서 시행되었으며, 현재의 성공불융자 제도는 「해 외자원개발사업에 소요되는 자금의 융자기준」(지식경제 부 고시 제 2009-315호, 이하 고시)에서 정의하고 있다.

고시 제 2조에서 성공불융자는 융자원리금의 전부 또는 일부를 면제할 수 있는 사업으로 정의하여 일반융자와 구분하고 있으며, 고시 제 6조에서는 조사(탐사)사업1)

1) “조사(탐사)사업”이라 함은 광구에서 해외자원의 부존을 확 인하기 위하여 행하는 지질조사, 지질광상조사, 물리탐사, 지화학탐사, 탐사시추, 평가시추, 탐광시추, 시굴, 탐광굴진, 사업타당성 조사 등의 사업(상업적 생산에 도달되지 못한 경우에 동일 광구 내에서 매장량 확보를 위한 조사(탐사) 사 업을 말한다(지식경제부 고시 제 2009-315호 제 2조).

및 투자위험보증사업2)에 대해서 성공불융자의 지원이 가능하다고 언급하고 있다. 성공불융자제도의 재원은 「 에너지및자원사업특별회계」3)(이하 에특회계)에 기인하 며, 「에너지및자원사업특별회계법」과 「해외자원개발사업 법」에 그 법적 근거를 두고 있다. 성공불융자 제도 자체 의 목적이 고시에 명기되어 있지 않지만, 상위법인 「해 외자원개발사업법」은 해외자원의 개발을 추진하여 장 기적이고 안정적으로 자원을 확보함으로써 국민경제의 발전과 대외경제협력의 증진에 기여함을 목적으로 하고 있다(법률 제 9886호). 이를 토대로 김지환(2009)은 융 자지원의 목적은 해외자원개발사업의 추진이며, 그 성과 는 사업의 원활한 추진으로 보아야 한다고 논한 바 있다.

성공불융자로 지원한 사업이 상업적 생산에 이르지 못 하고 종료되거나 상업적 생산에 도달하였다 하더라도 융 자원리금의 상환이 불가능한 경우에는 성공불융자로 지 원받은 사업의 융자원리금의 전부 혹은 일부를 면제할 수 있다. 반면, 성공불융자 지원사업이 상업적 생산에 이 르러 융자원리금의 상환이 가능한 경우에는 융자원리금 에 대한 상환이 완료되면 별도의 특별부담금을 징수하게 된다. 이 경우 투자비는 ‘운영비→개발사업비→자체탐사 비 회수→특별부담금→순이익’ 순으로 회수된다(이철규 외, 2007). 성공불융자로 지원한 사업의 융자조건에 대 하여 아래의 Table 1에 정리하였다.

「에너지및자원사업특별회계법」에서는 에특회계의 운 용 및 관리의 주체는 지식경제부 장관이라고 명시하고 있는데, 고시 제 4조에서는 석유개발사업의 경우 ‘한국 석유공사’, 해외광물자원개발사업의 경우 ‘한국광물자원 공사’로 융자업무 대행기관을 지정하고 있다. 고시 제 14 조에서는 석유 및 해외광물자원 개발사업에 대한 자금의 융자에 관한 사항을 심의하게 하기 위하여 융자심의회를 설치할 것을 규정하고 있으며, 고시 제 17조에서는 효율 적인 융자심의회의 업무수행을 위하여 ‘석유개발사업융 자심의분과위원회’, ‘해외광물자원개발사업융자심의분과 위원회’로 구분하여 운영하도록 하고 있다. 융자심의회

2) “투자위험보증사업”이라 함은 해외자원개발사업법 제 13조 제 1항의 규정에 따라 해외자원개발투자회사 등에서 해외자 원개발사업의 투자로 인하여 발생하는 일정한 손실의 보상 을 약속하고 금전을 수수하는 사업을 말한다(지식경제부 고 시 제 2009-315호 제 2조).

3) 정부는 에너지의 수급 및 가격안정과 에너지・자원관련 사업 의 효과적인 추진을 위해 1995년부터 석유업기금 등 에너 지・자원관련 6개기금을 통함하여 「에너지및자원사업특별회 계」를 설치・운영하고 있다. 「에너지및자원사업특별회계」는

「에너지및자원사업특별회계법」[법률 제 9929호]에 근거를 두고 있으며, 지식경제부 장관의 운용・관리 하에, 에너지 및 자원관련 사업에 사용된다.

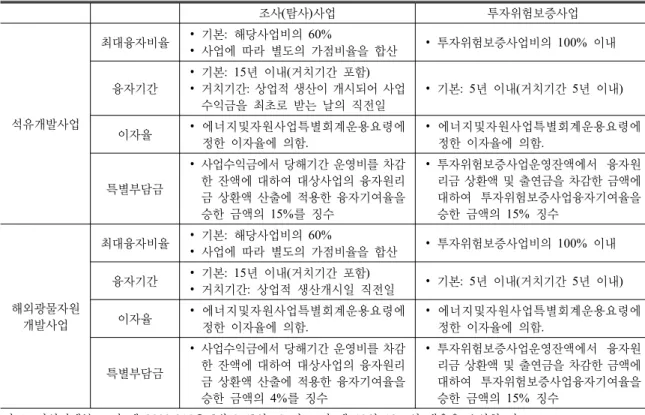

Table 1. The conditionality for the success repayable loan system

조사(탐사)사업 투자위험보증사업

석유개발사업

최대융자비율 ∙ 기본: 해당사업비의 60%

∙ 사업에 따라 별도의 가점비율을 합산 ∙ 투자위험보증사업비의 100% 이내

융자기간

∙ 기본: 15년 이내(거치기간 포함)

∙ 거치기간: 상업적 생산이 개시되어 사업 수익금을 최초로 받는 날의 직전일

∙ 기본: 5년 이내(거치기간 5년 이내)

이자율 ∙ 에너지및자원사업특별회계운용요령에

정한 이자율에 의함.

∙ 에너지및자원사업특별회계운용요령에 정한 이자율에 의함.

특별부담금

∙ 사업수익금에서 당해기간 운영비를 차감 한 잔액에 대하여 대상사업의 융자원리 금 상환액 산출에 적용한 융자기여율을 승한 금액의 15%를 징수

∙ 투자위험보증사업운영잔액에서 융자원 리금 상환액 및 출연금을 차감한 금액에 대하여 투자위험보증사업융자기여율을 승한 금액의 15% 징수

해외광물자원 개발사업

최대융자비율 ∙ 기본: 해당사업비의 60%

∙ 사업에 따라 별도의 가점비율을 합산 ∙ 투자위험보증사업비의 100% 이내 융자기간 ∙ 기본: 15년 이내(거치기간 포함)

∙ 거치기간: 상업적 생산개시일 직전일 ∙ 기본: 5년 이내(거치기간 5년 이내)

이자율 ∙ 에너지및자원사업특별회계운용요령에

정한 이자율에 의함.

∙ 에너지및자원사업특별회계운용요령에 정한 이자율에 의함.

특별부담금

∙ 사업수익금에서 당해기간 운영비를 차감 한 잔액에 대하여 대상사업의 융자원리 금 상환액 산출에 적용한 융자기여율을 승한 금액의 4%를 징수

∙ 투자위험보증사업운영잔액에서 융자원 리금 상환액 및 출연금을 차감한 금액에 대하여 투자위험보증사업융자기여율을 승한 금액의 15% 징수

자료: 지식경제부 고시 제 2009-315호 [별표 1]의 표 및 고시 제 10와 12조의 내용을 요약한 자료

Fig. 3. The process of success repayable loan system.

에서는 석유・해외광물자원 개발사업자금 융자의 기본원 칙, 융자의 심사, 융자 원리금 감면, 융자심의회 운영 등 융자에 관하여 필요한 사항 등을 심의한다(고시 제 16 조). 융자심의회 및 분과위원회는 고시 제 19조에 의하 여 해외자원개발협회에 위탁하여 운영된다. 성공불융자 와 일반융자는 동일한 방식에 의해 융자가 이루어지며, 그 절차는 아래의 Fig. 3과 같다(해외자원개발협회, 2010). Fig.

3을 보면 사업수행자는 지식경제부에 융자를 신청하고, 해외자원개발협회의 운영 하에 있는 융자심의회의 심의

를 거쳐, 융자대행기관으로부터 융자를 받게 된다.

비대칭정보 이론

본 연구에서는 한국개발연구원(2008) 및 김지효와 허은 녕(2009)을 따라 비대칭정보 이론을 적용하여 성공불융자 제도의 효율성을 분석하고자 한다. 선행연구(국회예산정 책처, 2006; 한국개발연구원, 2008)들은 성공불융자 제도 하에서 도덕적 해이 등 비대칭정보로 인한 비효율성이 발생할 가능성을 언급하고 있다. 비대칭정보(asymmetric information)의 상황은 정보가 한 쪽에만 존재하고 다른 한쪽에는 존재하지 않는 상황을 말한다(이준구, 2005).

Stigler(1961)가 소비자가 더 좋은 경제적 선택을 하기 위해 정보를 구입하는 탐색모형(search model)을 제안한 이래, 비대칭정보 이론은 많은 경제학자들에 의해 조명되 고 있다. 현실경제에서 비대칭정보의 상황은 크게 감추어 진 정보(hidden knowledge)와 감추어진 행동(hidden action) 의 두 가지 형태로 분류할 수 있다.

감추어진 정보는 정보를 갖지 못한 측의 입장에서 볼 때 바람직하지 못한 상대방과 거래하도록 하는 역선택

(adverse selection)의 가능성을 높이게 된다. 한편, 감추 어진 행동은 정보를 가진 측이 정보를 갖지 못한 측면에 서 볼 때 바람직하지 않은 행동을 취하는 도덕적 해이 (moral hazard)를 초래할 수 있다. 감추어진 정보와 감추 어진 행동으로 요약될 수 있는 비대칭정보의 상황은 주 인-대리인의 문제(principal-agent problem)로 모형화 할 수 있다4). 주인-대리인의 문제를 적용하면 감추어진 정보 로 인한 역선택 및 감추어진 행동으로 인한 도덕적 해이의 비효율성을 극복하도록 하는 최적계약(optimal contract) 의 형태를 도출할 수 있다. 주인-대리인의 문제를 적용하 여 감추어진 정보와 행동 하에서 최적 계약의 형태를 도 출하는 방법론을 아래에 약술하였다.

먼저, 감추어진 정보 하에서의 주인-대리인의 문제를 적용한 최적계약 도출을 위해 주인이 대리인에게 어떤 재화를 q 만큼 생산하도록 위임하는 상황을 가정하자.

주인은 q의 판매를 통해 x(q) 만큼의 이익을 얻을 수 있 으며 대리인의 생산에 대한 보수로 s을 지급하는데5), 주 인은 대리인의 한계생산비용(marginal production cost) c에 대한 정보가 없다고 가정한다. 이 때, 분석의 편의를 위하여 대리인의 한계생산비용에 대하여 각각 p와 1-q 의 확률로 효율적인 경우(c1)와 비효율적인 경우(c2)를 가 정하였다(c1< c2). 주인은 대리인의 한계생산비용을 알 수 없으므로 대리인의 생산량 수준에 따라 보수의 수준 을 결정하며, (s1, q1)와 (s2, q2)은 각각 한계생산비용 c1

과 c2을 가진 대리인에게 약선호되는(weakly preferred) 보수와 생산량의 묶음이라고 하자. 이 때, 감추어진 정보 에 기인하는 역선택을 방지하기 위한 최적계약은 아래의 식 (1)로 표현된 주인의 효용 극대화 문제를 풀면 얻을 수 있다(Varian, 1992).

[

1 1] [ ( )

2 2]

)}

, ( ), ,

{( ( ) (1 )

2 2 1 1

s q x p s

q x p Maxs q q

s ⋅ − + − ⋅ −

(1) s.t. (a) s1−c1q1≥s2−c1q2

1 2 1 2 2

) 2

(b s −cq ≥s −cq 0 )

(c s1− qc1 1≥ 0 )

(d s2− qc2 2≥

제약식 (a)과 (b)는 대리인이 자신의 한계생산비용에서 약선호되는 선택을 하는 경우가 그렇지 않은 경우보다 더 큰 이익을 주는 유인일치제약(incentive compatibility constraint)을 의미한다. 유인일치제약 하에서는 주인이 대리인에 관한 정보(여기서는 한계생산비용)를 알지 못

4) 이에 대한 자세한 논의는 이준구(2005), p. 587을 참조하시오.

5) 분석의 편의를 위하여 x′ > 0, x″ < 0, x(0) = 0을 가정하였다.

하더라도, 대리인이 거짓정보를 진술할 유인이 사라지게 된다. 제약식 (c)과 (d)는 대리인이 자신의 정보를 속이 지 않고 계약에 참여할 경우에 대리인은 이익을 얻게 된 다는 참여제약(participation constraint)를 의미한다. 만 일 c1의 한계생산비용을 가지는 어떤 대리인이 c2을 가 진다고 가장하면, 그는 (c2-c1)q2 만큼의 이익, 즉 정보지 대(information rent)를 얻게 된다. 위 식 (1)은 대리인으 로 하여금 정보지대를 포기하게 하는 계약을 도출할 수 있게 한다.

다음으로, 감추어진 행동 하에서의 최적계약을 도출하 기 위해 주인이 대리인에게 사업을 위임하여 주인은 사 업의 소득을 얻고 대리인은 그에 대한 보수를 받는 상황 을 가정하자. 사업의 수익은 대리인의 노력수준 e(∈A⊆

R)와 확률변수 θ의 함수인 x(e, θ)이며, 주인은 대리인의 노력에 대하여 s(x(e,θ)의 보수를 지불할 수 있다. 주인 은 사업의 수익 x은 관찰할 수 있으나, 대리인의 노력수 준 e는 관찰할 수 없다. 대리인의 노력비용 c(e)는 대리 인에게 귀속되는데, 노력이 증가할수록 사업의 수익은 최소한 감소하지는 않으며(xe(e,θ)≥0) 노력비용은 체증 한다(c′>0). 주인은 위험중립적(risk-neutral)이므로 기대 수익에 근거한 판단을 하며, 대리인은 위험기피적이고 (risk-averse) 그 효용함수가 V(s,e) = u(s(x(x,e)))-c(e), u″

< 0 이다. 상정한 상황에서 도덕적 해이를 방지하기 위 한 최적계약은 식 (2)로 정리된 주인의 기대수익 극대화 문제를 풀면 도출할 수 있다(Holmstrom, 1979).

( )

[

(,θ) (,θ]

),

( Exe sxe

Maxsxe − (2)

s.t. (

a

)u

(s

(x

(e

,θ),e

))−c

(e

)≥V

( ) ( )

( )

[

,' , ']

max arg )

(

'

e e x s V E e

b

A e

θ

∈

∈

제약식 (a)은 계약에 참여할 경우 대리인의 기대효용 이 계약에 참여하지 않는 경우의 기대효용 V 보다 적어 도 크다는 것을 의미하며, (b)는 대리인의 기대효용을 극 대화하는 노력수준인 e을 선택하게 함을 의미한다. 즉, (a)은 대리인으로 하여금 계약에 참여하게 하는 참여제 약이고, (b)는 대리인의 기대효용을 극대화하는 노력수 준을 유도하는 유인일치제약이다. 식 (2)를 통해 주인이 대리인의 노력수준을 관찰할 수 없는 상황에서도, 즉, 감 추어진 행동 하에서도 대리인의 노력수준을 반영하는 계 약형태의 도출이 가능해진다.

식 (1)과 (2)는 각각 감추어진 정보와 감추어진 행동 하에서의 최적계약을 도출하기 위한 가장 기본이 되는 메커니즘(mechanism)을 상정한 것이다. 본고에서는 식 (1)과 (2)의 메커니즘을 기본으로 하되 실제 성공불융자

제도에서 발생하는 상황을 잘 반영할 수 있도록 목적함 수와 유인일치제약 및 참여제약을 적절히 수정하여 비대 칭정보 상황에서의 최적계약 형태를 유도하였으며, 관련 된 내용을 이어지는 4절에 정리하였다.

분석결과

전술한 바와 같이, 4절에서는 3절에서 정리한 주인-대 리인의 모형을 사용하여 성공불융자 제도 하에서 발생할 수 있는 비대칭정보의 상황에 있어 최적계약의 형태를 도 출하고자 하였다. 주인-대리인의 문제를 적용할 경우, 정 부는 융자금을 지원하여 기업으로 하여금 해외자원개발사 업에 참여하게 하므로, 정부가 주인이고 기업이 대리인인 상황으로 환원할 수 있다. 이 때, 한국개발연구원(2008)에 서 분류한 비대칭정보의 상황을 따르되, 2절에서 정리한 성공불융자 제도의 시행절차에 따라 일부를 수정하여 아 래의 세 가지의 비대칭정보 상황을 상정하였다.

① 수익성의 분포에 대하여 정보를 공유하나 개별사 업의 수익성에 대해 사전적으로 기업이 우월한 정 보를 보유

② 사업의 수익성에 영향을 미치는 기업의 행태에 관 하여 정보의 비대칭성이 존재

③ 사전적으로 사업의 수익성에 대하여 기업과 투자 자가 정보를 공유하나 사후적으로 사업으로부터 수익 또는 현금흐름에 대해서는 정보의 비대칭성 이 존재하는 경우

한국개발연구원(2008)에서는 상기 세 종류의 상황 외 에도 ‘사후적으로 사업으로부터의 수익은 관찰 가능하 지만 사전적으로 수익성의 분포에 대한 정보의 공유가 이루어지지 않는 경우’을 가정하고 있다. 그러나 실제 성 공불융자 제도에서는 고시 제 14조에서 규정한 융자심 의 과정을 통해 사전적으로 수익성의 분포에 대한 정보 의 공유가 일부 이루어진다. 따라서 사전적 정보의 일부 분에 대한 비대칭성을 용인한 ①의 상황은 발생 가능하 지만, 사전적으로 정보 전체에 대한 공유가 이루어지지 않는 상황은 발생 불가능하다고 할 수 있다(김지효와 허 은녕, 2009). 이에 본고에서는 김지효와 허은녕(2009)을 따라 성공불융자 제도에서 발생할 수 있는 비대칭정보의 상황으로 ①, ②, ③의 상황만을 고려하였다.

분석을 위한 공통의 가정은 다음과 같다. 먼저 해외자 원개발사업을 수행하기 위한 투자자금이 I라고 할 때, 기 업은 자체적으로 A(< I) 만큼의 투자자금을 보유하고 있 으며, 모자라는 자금 K(= I-A)6)을 정부로부터 융자한다

고 가정하자. 해외자원개발사업이 성공적으로 수행된다 면 X(θ) 만큼의 수익이 발생하는데, 확률변수 θ는 확률 밀도함수 f(θ)의 분포를 따른다고 가정하자. 이 경우 기 업에게 돌아가는 수익은 wE(X, A, K)이고, 정부에게 돌아 가는 수익은 wI(X, A, K)이다(식 (3) 참조). 사업 성공 시 정부에게 돌아가는 수익 wI(X, A, K)에는 특별부담금 κ (X, I, K)이 포함된다.

X K A X w K A X

wE( , , )+ I( , , )= (3) 본고에서는 한국개발연구원(2008)의 연구와는 달리, 정 부는 위험선호적(risk-loving)인 태도를 가진다고 가정하였 다. 한국개발연구원(2008)은 투자자의 기대보수(expected payoff)가 투자금액보다 최소한 같거나 클 때 투자가 이 루어진다는 ‘경쟁적 자본시장(competitive capital market)’

조건(Admati and Pfleiderer, 1994)을 대입하여 정부의 위험중립적 태도를 상정하였다. 성공불융자에서 ‘경쟁적 자본시장’ 조건의 도입은 투자자인 정부가 개별 자원개 발사업에 대하여 융자금액 이상을 회수가능할 때에만 지 원을 결정한다는 의미로 환원된다. 하지만, 실제 성공불 융자는 사업실패 시 융자원리금을 감면하되 성공 시 원 리금 외의 추가 특별부담금을 징수하여 성공한 사업이 부담하는 특별부담금으로 실패한 사업의 융자원리금을 회수하는 방식을 취하므로(이철규, 2008), 개별사업에 대한 ‘경쟁적 자본시장’은 성공불융자에 적용하기 어려 운 가정이라 하겠다. 뿐만 아니라 ‘경쟁적 자본시장’ 조 건은 민간금융을 통한 사업자금 조달이 가능함을 의미하 기 때문에, 해외자원개발사업에 기업참여를 유도하기 위 한 정부지원책인 성공불융자의 제도적 특성과 취지를 잘 반영한다고 보기 어렵다. 이에 위험선호적인 정부를 상 정하여 ‘경쟁적 자본시장’의 가정을 완화하고 실제 성공 불융자 방식을 반영할 수 있는 모형을 설정하였다.

더불어 본고에서는 위험중립적인 기업을 상정한 한국 개발연구원(2008)의 연구와 달리, 기업은 위험기피적(risk- averse)인 태도를 갖는다고 가정하였다. 성공불융자 대 상사업은 조사(탐사)사업 및 투자위험보증사업으로 사 업의 투자위험이 비교적 크기 때문에, 위험기피적인 태 도를 가정하는 것이 타당하다고 사료된다. 또한, Harris and Raviv(1979)에 따르면 대리인이 위험중립적인 태도 를 갖는 경우에는 도덕적 해이 문제가 발생하지 않으므 로, 위험기피적인 기업을 가정하여야 감추어진 행동으로 인한 도덕적 해이가 발생하는 경우를 분석할 수 있다. 이 에 본 연구에서는 V ′ > 0, V″′< 0을 만족하는 위험기피 6) 분석의 편의를 위해 융자금 K에는 융자원리금 및 이자가 포

함되어 있다고 한다.

적 기업의 효용함수 V를 상정하였다. 이상의 위험선호적 정부와 위험기피적 기업의 가정을 통하여 해외자원개발 사업에 대한 위험을 정부가 분담하여 기업의 사업참여를 유도하는 형태를 모형화할 수 있다. 이는 투자위험완화 를 통해 국내기업들의 유전개발사업 참여를 유도하기 위 한 성공불융자 제도(이철규, 2008)의 특성을 반영하기에 적절한 설정이라 사료된다.

전술한 가정을 토대로 비대칭정보의 상황 ①, ②, ③에 대하여 주인-대리인의 문제를 적용하여 최적계약의 형 태를 아래에서 도출하였다. 본 연구의 목적은 정부수익 을 극대화하는 계약형태 유도가 아니라 효율적인 민간기 업 지원정책 형태를 도출하는 데 있으므로, 식 (1)과 (2)에 서 정리한 정리한 일반적인 주인-대리인의 문제와 달리 기 업의 기대효용 극대화 문제를 목적함수로 설정하였다. 이 때, 한국개발연구원(2008)과 김지효와 허은녕(2009)의 연구에서의 참여제약 및 유인일치제약 조건 설정을 수 정・보완하여 보다 정교한 결과를 제시하려 하였다.

① 수익성의 분포에 대하여 정보를 공유하나 개별사업 의 수익성에 대해 사전적으로 기업이 우월한 정보를 보유하는 경우

이는 사업의 수익성에 대해 감추어진 정보가 존재하여 이로 인한 역선택이 발생할 수 있는 상황을 의미한다. 분 석을 위해 2 종류의 수익성이 우수한 해외자원개발사업 A(이하 사업 A)와 수익성이 저조한 해외자원개발사업 B(이하 사업 B)이 있다고 상정하였다. 사업 A와 B의 수 익 X(θ)에 대하여, 확률변수 θ의 분포는 각각 f(θ)와 g(θ) 의 확률밀도함수(probability density function) 형태를 갖 는다고 가정하였다. 사업 B보다 A의 수익성이 더 크다 고 가정하였으므로, 사업 A의 기대수익은 B의 기대수익 보다 크다는 식 (4)의 관계가 성립한다.

A B

R d f X d g X R

=

<

=

∫

∫

θ θ

θ θ θ θ θ θ

) ( ) ( ) ( ) (

(4)

주어진 비대칭 정보의 상황에서 정부는 두 사업의 수 익성 분포가 f(θ)와 g(θ)을 따른다는 사실을 알고 있지만, 어떤 사업의 분포가 f(θ)이고 g(θ)인지는 구분하지 못한 다. 따라서 기업에게는 사업 A와 B을 동일한 투자기회로 보이고자 하는 유인이 존재하게 된다. 이 때, 식 (5)에서 제시된 기업의 기대효용 극대화 문제를 풀면 수익성이 있 는 사업 A에만 투자가 이루어지면서 정부가 투자자금을 회수하는 최적계약의 형태를 도출할 수 있다.

⋅

∫

θV w X θ f θ dθMax E

wE

) ( ))) ( (

} (

( (5)

s.t. (a) X−wE(X)≥K+κ(X,I,K)

∫

θV w X θ f θ dθ≥∫

θV w X θ gθ dθ b) ( E( ( ))) ( ) ( E( ( ))) ( ) ()) , , ( ( )

( ))) ( ( ( )

(c V wE Xθ f θ dθ I K κ X I K

θ ≥ − +

∫

)) , , ( ( )

( ))) ( ( ( )

(d

∫

θV wE Xθ gθ dθ≥I− K+κ X I K제약식 (a)은 정부가 융자금액 K와 특별부담금 κ(X, I, K)의 합을 회수하는 조건이다. 제약식 (b)는 기업의 효 용이 사업 B보다 사업 A에 투자할 경우가 더 큼을 의미 하여, 기업으로 하여금 수익성이 우수한 사업 A에만 투 자하게 하는 유인일치제약이다. 제약식 (c)과 (d)는 각각 사업 A와 사업 B 투자로 인한 효용의 가치가 총 투자비 에서 융자금 및 특별부담금을 제한 금액보다 크거나 같 으므로, 기업으로 하여금 계약에 참여하게 하는 참여제 약이다. 식 (5)를 풀면 식 (6)의 최적계약 형태를 도출할 수 있다7). 이는 수익성이 있는 사업 A에 대해서만 투자 가 이루어지는 상황에서, 정부는 융자금과 특별부담금만 을 회수하며 기업의 순이익은 정부에 융자금 및 특별부 담금을 상환한 이후에 발생하는 성공불융자의 형태와 유 사하다.

⎩⎨

⎧ − + ≥ +

= otherwise

K X if K X X

wE

0 ) ) (

( κ κ

(6)

② 사업의 수익성에 영향을 미치는 기업의 행태에 관하 여 정보의 비대칭성이 존재하는 경우

이는 사업을 수행하는 기업의 노력(e)에 대하여 비대 칭정보가 존재하는 상황, 즉, 감추어진 행동으로 인한 도 덕적 해이가 존재할 수 있는 상황을 의미한다. 도덕적 해 이가 발생하는 상황을 모형화하기 위하여, 사업의 수익 은 기업의 노력과 확률변수의 함수 X(e,θ)이며, 확률변 수 θ의 분포는 f(θ)을 따른다고 가정하였다. 이에 관하여 아래의 식 (7), (8), (9)가 성립한다는 조건을 부여하였다.

식 (7)은 높은 수준의 노력이 투입되면 적어도 기업의 수 익이 감소하지는 않음을 의미하며, 식 (8)은 사업의 수익 이 증가할 경우 정부의 수익은 최소한 감소하지는 않음 을 의미한다. 식 (9)은 기업의 노력 투입에 따른 비용이 7) 식 (5)의 기대효용 극대화 문제를 라그랑지안(Lagrangian)으

로 표현하여 선택변수(choice variable)에 대하여 편미분한 결과를 정리하면 식 (6)을 도출할 수 있다. 이하 식 (10)과 (13)도 동일한 메커니즘을 적용하여 풀면 각각 식 (11)과 식 (14)를 유도할 수 있다.

라고 할 때, 기업이 추가적인 노력을 투입하는데 따른 비 용이 체증함을 나타낸다.

) 0 , ( ≥

∂

∂ e e X θ

(7)

(

( ))

=(

− ( ))

≥0dX X w X d dX

X w

d I E

(8)

=

>

>

=c(e), c' 0, c'' 0, c(0) 0, c

∞

=

∞

=0, '( ) )

0 (

' c

c (9)

식 (7), (8), (9)의 가정 하에, 사업의 수익성에 영향을 미치는 기업의 행태에 관하여 정보의 비대칭성이 존재하 는 경우에서 최적계약의 형태는 식 (10)에서 제시된 기 업의 기대효용 극대화 문제를 풀면 도출된다.

) ( ) ( )) , ( (

}, (

( V w X e f d ce

Max E

e wE

∫

−⋅ θ θ θ θ (10)

s.t. (a)

∫

θV(wE(X(e,θ)))f(θ)dθ−c(e)≥V) ( ' ) ) ( , )) ( , ( ( ))) , ( ( ( )

( ' f d c e

e e e X X w e X w V

b E E =

∂

∫

θ θ θ ∂ θ θ θ) , , ( )

( )

(c R−wE R ≥K+κ R I K

제약식 (a)는 기업이 사업을 수행할 경우의 기대효용 이 그렇지 않은 경우의 기대효용보다 큼을 의미하는 참 여제약이고, (b)8)는 기업이 정부가 기대하는 수준의 노 력을 투입하도록 하는 유인일치제약이며, (c)는 정부가 융자금액 K와 특별부담금 κ(X, I, K)의 합을 회수하는 조 건이다. 식 (10)의 이윤극대화 문제를 풀면 아래의 식 (11)과 같은 최적계약의 형태를 얻을 수 있는데, 이는 앞 서 비대칭정보의 상황 ①의 결과와 동일하다. 즉, 사업을 수행하는 기업의 노력에 대한 도덕적 해이가 존재할 수 있는 상황에서도 최적계약의 형태는 성공불융자제도의 것과 유사하다.

⎩⎨

⎧ − + ≥ +

= otherwise

K X if K X X

wE

0 ) ) (

( κ κ

(11)

한편, Alchian and Demsetz(1972)에 은 기업이 외부 에서 투자를 받아 사업을 수행할 때, 기업을 투자수익에 대한 잔여 청구권자(residual claimant)9)로 설정하면 도

8) Mirrlees(1974)가 제안한 일계조건법(First-order approach) 을 사용하여 유인일치제약을 도출하였다.

9) 투자의 순수익을 받는 당사자를 잔여 청구권자라고 한다.

덕적 해이의 문제를 해결할 수 있다고 주장하였다. 성공 불융자 방식에 Alchian and Demsetz(1972)의 논의를 적 용하면, 사업 성공으로 인한 투자수익 발생 시 사업비, 운영비 및 특별부담금을 제한 순이익이 기업에 귀속되므 로(이철규, 2007) 기업을 투자수익에 대한 잔여 청구권 자로 간주할 수 있다. 따라서 투자수익이 발생하는 사업 에 대해 기업이 수익성을 증대시키기 위하여 최선의 노 력을 경주할 것이라 기대할 수 있어, 사전적으로 도덕적 해이를 방지할 수 있다. 마찬가지로 사업실패의 경우에 도 성공불융자제도에서는 사업비의 일정비율을 기업이 조달해야 하므로(Table 2 참조) 사업실패로 인한 손실의 책임회피가 어렵기 때문에 도덕적 해이가 발생하기 어렵 다. 약술하면, 기업의 이윤극대화 문제의 해로 도출된 최 적계약의 형태는 성공불융자제도의 것과 유사할 뿐만 아 니라 현재의 성공불융자 방식에서는 기업의 도덕적 해이 로 인한 문제가 발생하기 어렵다는 것을 알 수 있다.

③ 사전적으로 사업의 수익성에 대하여 기업과 투자자 가 정보를 공유하나 사후적으로 사업으로부터 수익 또는 현금흐름에 대해서는 정보의 비대칭성이 존재 하는 경우

사전적으로 사업의 수익성의 분포에 대하여 기업과 정 부가 정보를 공유하지만, 사후적으로 발생하는 수익의 현금흐름(cash-flow)에 대해서는 정보의 비대칭성이 존 재하는 경우를 의미한다. 정부는 감사(auditoring)를 통 하여(감사비용 B를 투입) 투자의 수익을 확인할 수 있는 데, 이는 성공불융자제도의 융자심의 과정을 잘 모사하 는 상황이라 하겠다. 본 고에서는 감사에 의해 사후적으로 기업의 수익을 확인하는 CSV(costly state verification) 모 형(Townsend, 1979)을 활용하여 효율적인 계약의 형태 를 도출하려 하였다.

해외자원개발사업의 수익 X에 대하여, 기업이 X~이라 고 수익을 보고하면 정부는 p(X~)의 확률로 감사를 실시 하여 수익을 확인한다고 하자. 이 때, 기업의 보수는 감 사를 하지 않는 경우에는 w0E(X~, X), 감사를 하는 경우 에는 w1E(X~, X)로, 기업의 기대보수는 아래의 식 (12)와 같이 정의할 수 있다. 단, 감사확률 p(X)∈0,1로 감사는 확정적(deterministic)으로 이루어진다고 가정하였다.

)

~, (

~)) ( 1 ( )

~, (

~) ( )

(X p X w0 X X p X w1 X X

wE ≡ E + − E (12)

상정한 상황에 있어 기업의 이윤극대화 문제는 아래의 식 (13)로 표현할 수 있다. 이때 제약조건 (a)은 기업이 정부에게 수입을 정직하게 보고하도록 하는 조건이며, (b)는 정부가 융자금액 K와 특별부담금 κ(X, I, K)의 합

을 회수하는 조건이다.

∫

⋅

⋅

⋅ θV w X θ f θ dθ

Maxx w w E

E

E(), () ( ( ( )) ( )

),

( 0 1 (13)

s.t.(a) wE(R)=MaxX~ p(X~)wE0(X~,X)+(1−p(X~))w1E(X~,X)

[

1 ( )]

( , , )) ( )

(b X−wE X − −p X B≥K+κ X I K 상기의 이윤극대화 문제를 풀면 다음 식 (14)와 같은 형태의 최적계약을 도출할 수 있는데10), 이는 비대칭정 보의 상황 ①과 ②의 결과와 동일하다. 즉, 사후적으로 감추어진 정보로 인해 감사가 필요한 경우에도 최적계약 은 성공불융자의 것과 유사한 형태를 가진다.

⎩⎨

⎧ − + ≥ +

= otherwise

K X if K X X

wE

0 ) ) (

( κ κ

(14)

결론 및 고찰

본 연구에서는 비대칭정보 이론을 적용하여 해외자원개 발사업에의 기업참여를 독려하기 위한 성공불융자제도가 효율적인 형태로 설계되었는지를 분석하였다. 이를 위하 여 성공불융자제도 하에서 발생할 수 있는 세 종류의 비대 칭정보의 상황을 상정한 후, 가정된 상황에 주인-대리인의 문제를 적용하여 최적계약의 형태를 도출하였다. 분석결 과를 Table 2에 요약하였는데, 가정된 모든 비대칭정보의 상황에 대하여 성공불융자제도와 유사한 형태가 최적계약 의 형태임을 확인할 수 있다. 이는 에너지경제연구원 (2000)에서 제기한 융자 방식과 출자 방식의 효율성 비교 필요성에 대해 다소간의 해답을 제시할 수 있는 결과라 할 수 있다. 즉, 본 연구결과를 통하여 성공불융자제도를 통 해 위험선호적인 정부가 위험기피적인 기업의 위험을 분 담하여 기업의 해외자원개발사업 투자를 유도하는 효율적 인 기제로 작용할 수 있음을 확인할 수 있다.

본고에서는 선행연구(한국개발연구원, 2008; 김지효와 허은녕, 2009)와는 다소 다른 분석결과를 제시하고 있 다. 한국개발연구원(2008)의 연구에서는 전술한 세 가지 비대칭정보의 상황에 대하여 표준적인 부채계약의 형태 가 최적계약이라고 분석하였다. 이는 ‘경쟁적 자본시장’

의 조건을 대입하고 위험중립적인 정부와 기업을 가정한 데에서 기인하였다고 사료된다. 그러나 ‘경쟁적 자본시 장’은 민간 금융시장에서 탐사사업의 자금을 공급하는

10) 성공불융자에서는 사업의 성사여부에 관계없이 융자심의 가 이루어지기 때문에, 감사비용 B는 매몰비용(sunk cost) 으로 간주하였다.

경우에는 타당한 가정이 될 수 있으나, 민간부문의 자금 공급이 원활하지 않은 상황을 극복하기 위해 제시된 정 책인 성공불융자 제도의 분석에는 적절하지 않은 가정이 다. 또한 성공불융자는 기업의 위험부담을 정부가 일부 분담하여 투자위험이 큰 해외자원개발사업에의 기업투자 를 유도하기 위한 제도이므로, 위험중립적인 정부와 기업 을 가정하는 것은 적절하지 않다고 볼 수 있다. 김지효와 허은녕(2009)의 연구에서는 비대칭정보의 상황 ①과 ② 에 대해서는 성공불융자가, ③에 대해서는 표준적인 부채 계약이 최적이라고 논하였다. 그러나 이는 유인일치제약 및 참여제약 설정의 미비에서 비롯된 결과이며, 제약조건 을 수정한 결과 Table 2와 같은 결과가 도출되었다. 본 연구는 선행연구(한국개발연구원, 2008; 김지효와 허은 녕, 2009)에서의 가정을 적절하게 수정하고 제약설정을 정교화하여 개선된 결과를 도출하려 하였다.

특히, 비대칭정보의 상황 ②는 국회예산정책처(2006) 에서 지적하였던 감추어진 행위로 인한 도덕적 해이가 발생하는 경우를 나타낸 것인데, 분석결과 도덕적 해이 의 상황에서도 성공불융자가 최적계약의 형태로 나타났 다. 뿐만 아니라, 성공불융자 방식 하에서는 기업이 해외 자원개발사업 수익의 잔여 청구권자인 동시에 사업실패 로 인한 손실 책임을 회피할 수 없어 도덕적 해이가 발 생하기 어렵다 하겠다.

본 연구의 의의는 다음과 같다. 첫째, 지금까지 일부 보고서에서 정책적 함의에 국한되어 논의되어온 성공불 융자제도의 효율성에 대하여, 비대칭정보 이론이라는 경 제학적 방법론을 적용하여 분석을 시도하였다. 둘째, 실 제 성공불융자제도의 특성을 면밀히 검토하여 발생 가능 한 비대칭정보의 상황을 분류하였으며, 시장실패를 극복 하기 위하여 제안된 정부 지원정책의 특성을 고려한 가 정을 대입하여 분석의 현실성을 높였다. 셋째, 실제 수행 되고 있는 정책인 성공불융자제도의 효율성을 모형적으 로 분석하여 정책 개선을 위한 논의에 사용할 수 있는 기초자료를 마련하였다.

본 연구의 범위는 성공불융자에서 발생할 수 있는 비 대칭정보로 인한 역선택과 도덕적 해이의 상황에서 성공 불융자가 최적계약의 형태라는 것을 이론적으로 보이는 것에 한정되었다. 따라서 성공불융자제도의 운영에 있어 융자원리금 감면으로 인한 수입 감소를 특별부담금으로 충원할 수 있는지, 이자율 및 특별부담금의 수준이 적정 한지에 대한 논의는 이루어지지 않았다. 성공불융자 제 도의 지속가능성을 논의하기 위해서는 제민과 허가형 (2010)이 지적하였다시피 사업의 실패 시 융자금 감면에 대한 손실부담을 최소화하는 정책을 검토할 필요가 있을 것이다. 향후 성공불융자제도의 지속가능성에 대한 연구

허 은 녕

1987년 서울대학교 자원공학과 공학사 1989년 서울대학교 자원공학과 공학석

사(자원경제학 전공)

1996년 Ph.D. in Mineral Economics, The Pennsylvania State University

현재 서울대학교 에너지자원공학과 부교수 (E-mail; [email protected])

Table 2. The optimal contract forms under three cases with asymmetric information

비대칭정보의 상황 최적계약 형태

① 수익성의 분포에 대하여 정보를 공유하나 개별사업의 수익성에 대해 사전적으로 기업이 우월한

정보를 보유하는 경우 성공불융자

② 사업의 수익성에 영향을 미치는 기업의 행태에 관하여 정보의 비대칭성이 존재하는 경우 성공불융자

③ 사전적으로 사업의 수익성에 대하여 기업과 투자자가 정보를 공유하나 사후적으로 사업으로부터

수익 또는 현금흐름에 대해서는 정보의 비대칭성이 존재하는 경우 성공불융자

김 지 효

2007년 서울대학교 지구환경시스템공학 부 공학사

2009년 서울대학교 에너지시스템공학부 공학석사

현재 서울대학교 에너지시스템공학부 박사과정 (E-mail; [email protected])

가 추가적으로 이루어진다면 성공불융자제도의 개선에 관한 보다 심도 있는 논의가 가능할 것이라 사료된다.

참고문헌

국가법령정보센터, 2010. 7. 1, http://www.law.go.kr.

김지환, 2009, “해외자원개발사업법의 융자지원 제도에 관 한 이해,” 제 93회 지구시스템공학회 발표논문집, 한국 지구시스템공학회, 강원랜드, 9월 23일, pp. 209-211.

김지효, 허은녕, 2009, “성공불융자제도의 효율성 평가,”

제 93회 지구시스템공학회 발표논문집, 한국지구시스템 공학회, 강원랜드, 9월 23일, pp. 212-214.

국회예산정책처, 2006, 해외자원개발사업의 평가, 국회예 산정책처, 서울.

에너지경제연구원, 2000, 해외자원 확보전략 강구, 산업자 원부, 경기도.

이준구, 2005, 미시경제학, 제 4판, 법문사, 서울.

이철규, 2008, “해외자원개발사업에 대한 정부융자제도중 특별부담금의 적정성 연구,” 한국지구시스템공학회지, Vol.

45, No. 2, pp. 101-111.

이철규, 이윤기, 이주연, 2007, 자원개발 융자제도 개선방 안 연구, 산업자원부, 경기도.

제민, 허가형, 2010, “해외자원개발사업의 현황 및 과제,”

사업평가현안분석, 제 25호(통권 145호), 국회예산정책처.

지식경제부, 2010. 7. 1, http://www.mke.go.kr.

한국개발연구원, 2008, 2008년도 재정사업 심층평가 보고 서: 해외자원개발사업, 한국개발연구원, 서울.

해외자원개발협회, 2010. 7. 1, http://www.emrd.or.kr.

Admati, A. and Pfleiderer, P., 1994, “Robust Financial Contracting and the Role of Venture Capitalists,” The Journal of Finance, Vol. 49, No. 2, pp. 371-402.

Alchian, A. A. and Demsetz, H., 1972, “Production, Infor- mation Costs, and Economic Organization,” The American Economic Review, Vol. 65, No. 5, pp. 777-795.

Harris, M. and Raviv, A., 1979, “Optimal Incentive Contracts with Imperfect Information,” Journal of Economic Theory, Vol. 20, No. 2, pp. 231-259.

Holmstrom, B., 1979, “Moral Hazard and Observability,”

The Bell Journal of Economics, Vol. 10, No. 1, pp. 74-91.

Mirrlees, J., 1974, “The Optimal Structure of Incentives and Authority within an Organization,” The Bell Journal of Economics, Vol. 7, No. 1, pp. 105-131.

Stigler, G. I., 1961, “The Economics of Information,” Journal of Political Economy, Vol. 69, No. 3, pp. 213-225.

Townsend, R., 1979, “Optimal Contracts and Competitive Markets with Costly State Verification,” Journal of Economic Theory, Vol. 21, No. 2, pp. 265-293.

Varian, H. R., 1992, Microeconomic Analysis, The 3rd edition, W. W. Norton & Company, Inc., New York.