J Health Tech Assess 2015;3(1):59-67 ISSN 2288-5811

Copyright © 2015 The Korean Association for Health Technology Assessment서 론

우리나라의 약제비 연평균 증가율(2000~2012년)은 9.7%로 경제협력개발기구(Organization for Economic Co-operation and Development, 이하 OECD) 회원국가의 연평균 증가율 5.8%에 비해 성장률이 매우 빠르며, 2012년 OECD 평균 국 민의료비 중 약제비 비중인 15.9%보다 높은 수준인 20.8%를 차지하고 있다.1) 이러한 상대적으로 높은 약제비의 연평균 증가율과 국민의료비 중 약제비 비중은 보험재정 건전성에 위협요인이 되고 있다.

보험약제비 증가원인으로는 가격, 사용량 증가, 신약 도입 등으로 설명될 수 있다. Bae2)는 2003~2004년 약품비 증가율 13.69% 중 사용량 증가율이 10.43%를 차지하여 사용량이 약 품비 증가를 주도하고 있음을 밝힌 바 있다. 이러한 결과는 2005년부터 2009년까지의 건강보험 약품비 증가율을 분석 한 장 등3)의 연구에서도 동일하게 나타났다. 약제비 지출에

영향을 미치는 사용량과 관련된 요인은 수요자와 공급자 요 인으로 크게 대별되며, 수요자 요인에는 의사의 처방과 약사 의 조제 행태 뿐 아니라 최종적 소비자의 의약품 구매행태를 포함한다. 최종적인 소비자의 의약품 구매행태는 본인부담 금 지불형태와 방식에 영향을 받는다고 알려져 있다.4)

사회(국가)보험제도 혹은 국가보건서비스(National Health Service, 이하 NHS)를 운영하는 국가에서는 의약품 소비자의 지불형태와 방식에 영향을 미치는 약제비 본인부담제도(cost sharing)를 운영하고 있으며, 이에 따라 의약품 접근성에 영향 을 미치고 있다.5) 약제비 본인부담금 제도는 국가마다 상당한 다양성을 보이고 있는데, Barnieh 등6)은 본인부담금 제도의 특 성을 크게 특정 질병에 대한 본인부담금 감경 혹은 면제 제 도를 운영하는 국가, 의약품 특성 혹은 적응증에 따른 본인 부담금 차등화제도를 운영하는 국가, 사회경제적 지위에 따 른 본인부담금 차등화제도를 운영하는 국가로 구분하고 있 다. 아울러 본인부담금 지불방식을 정율제, 정액제, 정율과

Differential Copayment System of Pharmaceutical

Expenditure in Belgium, Denmark, Finland and France, and Its Policy Implication

Seong-Ok Kim

College of Pharmacy, Inje University, Gimhae, Korea

일부 국가의 약제비 본인부담 차등화 제도 유형과 정책적 시사점

인제대학교 약학대학

김 성 옥

Received April 8, 2015 Revised May 19, 2015 Accepted May 25, 2015 Address for Correspondence:

Seong-Ok Kim

College of Pharmacy, Inje University, Room 403, 197 Inje-ro,

Gimhae 621-749, Korea Tel: +82-55-320-3457 Fax: +82-55-320-3940 E-mail: KimSeongOk@inje.ac.kr

Pharmaceutical copayment system is widely used worldwide as a measure of pharmaceutical cost con- tainment. But, its disadvantage is known to decrease access to medication especially to essential drug and chronic disease treatment. In Korea, chronic patients might have access problem because of their diseases need life-long expenditure. Differential copayment system according to pharmaceutical- and therapeutical class is a copayment system which alleviate such disadvantage. This article investigate dif- ferential copayment system depending on pharmaceuticals which is administered in Belgium, France, Finland, and Denmark to ensure the access of the chronic patients.

Key Words

Cost sharing · Copayment · Differential co-insurance · Pharmaceutical expenditure.Review Article

JoHTA

정액을 혼합한 제도, 본인부담 상한제(소득수준, 연령, 질병 특성에 따른 상한 설정) 등 다양한 방안으로 운영하고 있음 을 기술하였다.

본인부담금 제도가 의약품 치료에 미치는 영향을 파악하 기 위해 Goldman 등7)은 1985년부터 2006년간 영어로 출간 된 논문들을 PubMed를 통해 검색한 결과, 132건의 논문 중 65건이 본인부담제와 관련되며, 11건은 약제비 수급제한(총 액 혹은 월별 처방제한)을 다루었으며, 41건이 급여등재 제 한과 관련되었고, 16건은 참조가격제를 다룬 것으로 보고하 였다. 탐색한 연구 결과를 종합하여 Goldman 등7)은 약제비 본인부담이 증가할수록 의약품 치료를 감소시켜, 가격탄력 성이 -0.2~-0.6 사이라는 결론을 내렸으며, 본인부담금이 의 약품 효능군에 따라 다른 영향을 미치는데, 특히 비필수의약 품의 수요감소 효과가 필수의약품에 비해 더 크다는 점을 제 시하였다.8,9) OECD10)에서는 치료학적으로 중요한 의약품의 사용 감소를 예방하기 위해 일반적으로 차별화된 본인부담 금을 설정하여 제도를 운영하고 있으며, 이러한 국가 사례를 소개한 바 있다.

최근 보건복지부는 건강보험 중기보장성 강화계획에서 4 대 중증질환에 필요한 의료서비스는 모두 건강보험을 적용 하겠다는 취지로 비용대비 치료효과가 낮아 필수적 의료는 아 니지만 사회적 수요가 있는 의료는 단계적으로 급여화 하겠다 고 발표하였으며, 지난 2013년 12월에 「요양급여비용의 100분 의 100 미만의 범위에서 본인부담률을 달리 적용하는 항목 및 부담률의 결정 등에 관한 기준」을 제정한 바 있다.11) 비용 효과성이 불충분하고 대체가능한 필수의료 항목이 있는 고 비용 항목, 사회적 수요, 또는 의학적 요구는 있으나 급여 적 용에 필요한 정보 축적이 필요한 항목 등에 대해 본인부담률 을 80%와 50%를 적용하여 본인부담을 차등화하고, 이를 본 인부담 상한제의 미적용 대상으로 하겠다는 것이 그 취지이 다. 그러나 전 세계적으로 보장성을 강화하기 위해 본인부담 차등화 방안을 의약품의 비용효과성 등 급여 기준을 적용하 는 사례는 발견하기 어렵다. 오히려 의약품의 급여 기준이 불 충분할 경우에 위험분담제도 등을 도입하여 마련하는 사례 는 다수 찾아 볼 수 있다.

이 글은 약제비 본인부담금 제도 중 일부 외국에서 시행 하고 있는 의약품의 특성에 따른 차등부담제도를 운영하는 기준에 대해 살펴보기 위하여 벨기에, 덴마크, 핀란드, 프랑 스를 선정하여 고찰하였다. 고찰 대상 자료들은 의약품 가격 결정과 상환정책에 관한 국제보건기구 협력센터(WHO Col- laborating Centre for Pharmaceutical Pricing and Reimburse-

ment Policies)a)에서 발간하는 회원 국가들의 의약품정책 보 고서와 국내 연구보고서를 기반으로 탐색되었다. 또한 우리 나라 약제비 본인부담 제도의 현황과 문제점을 고찰함으로 써 본인부담 차등화 방안의 정책적 함의를 살펴보고자 한다.

일부 외국의 의약품 특성별 본인부담금 차등화 사례

벨기에 사례

벨기에의 국민의료비 중 약제비 비중은 2012년 기준 16.7%

이며, 1인당 약제비 지출은 736.4 US$ PPPb)이다.1) 벨기에의 건강보장 제도는 사회보험방식의 전국민 강제보험제도로 운영되며, 7개의 질병금고가 피보험자와 피부양자의 건강보 험자격을 관리하고 있다.12) 국민의료비 중 약제비는 15.5%

로 OECD 평균인 16.4%에 비해 낮은 수준임에도 불구하고, 2001년에 약제비 억제를 위한 개혁 조치로 참조가격제를 도 입하였으며 특허만료 의약품의 공개입찰제를 도입하여 낙 찰된 의약품에 대해 우대 상환율 수준의 높은 상환을 하여 환자 본인부담률을 감소시키는 등 제약사들이 유사한 의약 품을 가장 싼 가격에 공급하도록 유도하였다.12)

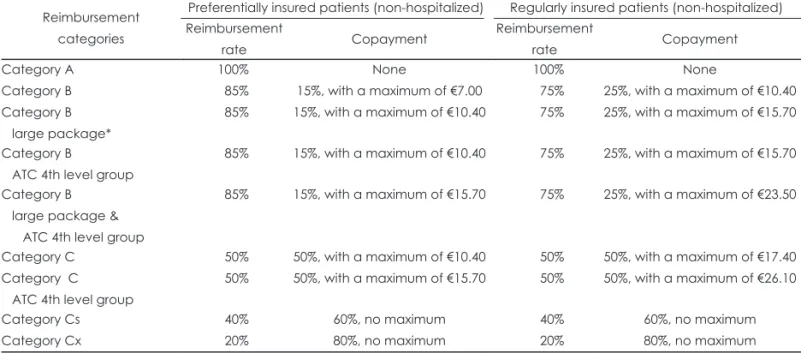

벨기에에서 의약품 본인부담제도는 상환 우선권이 있는 환자(미망인, 고아, 은퇴자 및 장애인, 저소득층 등)와 일반 보험환자를 구분하여 의약품 분류별 차등화된 본인부담율을 정하고 있다(표 1). 사회보건부(Ministry of Social Affairs and Public Health) 장관은 “의약품급여위원단(Commission for the Reimbursement of Pharmaceuticals)”의 권고에 따 라 의약품을 그룹 A, B, C, Cs, 또는 Cx로 분류한다. A, B, C 그룹에 속하는 의약품은 “필수” 의약품으로 분류되며 의약 품의 구체적인 의료적, 치료적인 중요성에 따라 해당 그룹으 로 지정된 것이다. 의약품급여위원단은 질병장애보험공단 산하에 설치되어 있으며, 각계의 다양한 이해당사자 30명으 로 구성되어 의약품급여에 대한 자문을 연방사회보건부에 제공하는데, 예산부, 경제부, 사회부, 보건부, 질병장애보험 공단 대표 각 1인과 제약협회 대표 2인의 위원이 포함된다.12) 그룹 A는 당뇨나 암 치료 의약품과 같은 필수적 의약품으 로 구성되며, 그 외 치료적 가치에서 중요한 의약품(예: 항생 제)은 그룹 B에 들어간다. 증상을 치료하는 의약품(예: 만성 기관지염 치료를 위한 점액용해제)은 그룹 C로 분류된다. 그 룹 Cs와 Cx의 사례에 해당하는 의약품은 인플루엔자 백신, 항히스타민제(Cs), 피임약(Cx) 등이 있다.

상환 대상이 아닌 의약품이나 상환 대상이 아닌 치료를 위 해 사용되는 의약품에 대한 환자 부담비용은 예외적으로 “특 별 연대기금(Special Solidarity Fund)”을 통해 벨기에 건강

a)

http://whocc.goeg.at/

b)

PPP: Purchasing Power Parity, 구매력평가

보험체계에 의한 보장을 받을 수 있다. 특별 연대기금은 개 별 환자들 별로 결정되어 적용된다. 특별 연대기금 사용에 대한 요청은 전문의로 구성된 위원회의 결정에 따라 환자의 건강보험 기금을 통해 제출된다. 이 절차는 주로 희귀질환 치 료에 필요한 값비싼 의약품에 대해서만 적용되는데, 예를 들 어 화학요법 사용 의약품 목록에 포함되지 않은 희귀암에 대한 화학요법에 사용되는 의약품이 그 대상이 된다.

의약품 접근성이라는 측면에서 환자는 건강보험제도를 통해 의약품 비용의 50% 이상을 보장하기 때문에 환자 본인 부담비용은 보통 의약품에 대한 환자의 접근성을 저해하는 요인으로는 간주되지 않는다. 또한 “최대 청구서(maximum invoice, MAF)”를 통해 특정 소득 수준 이하의 가정에서 모 든 의료 서비스(의약품 포함)에 대해 지불하는 1년간의 최대 본인부담 금액이 정해져 있어 초과금액에 대해서는 사회보 장 체계에서 대납하고 있다.

덴마크 사례

덴마크의 국민의료비 중 약제비 비중은 2012년 기준 6.5%

이며, 1인당 약제비 지출은 295.0 US$ PPP이다.1) 덴마크에서 는 상환대상 목록에 있는 의약품을 세 그룹으로 세분하여 차등화된 본인부담률을 적용하고 있는데, 의약품 그룹의 분 류 기준은 의약품의 종류와 치료군, 질병의 중증도에 대한 판단에 따라 차등적으로 부여된다(표 2).9)

- 100%: 인슐린제제는 100% 상환대상

- 74.7%: 생명을 위협하는 질환과 확실한 치료적 가치를 지닌 의약품을 대상으로 함. 만약 다양한 적응증을 갖는 의약품에 대해 적응증 각각이 동일 범주에 있을 때에 이 범주에 해당될 수 있음

- 49.8%: 치료적 가치가 확실하고 명확한 의약품 또한, 환자의 본인부담금 규모와 환자의 연령(18세 기준) 에 따른 보험자의 상환비율을 달리 정하고 있다(표 3). 그러 나 덴마크 의약품기관(Pharmaceutical Agency)은 중증의 만 성질환을 앓고 있는 환자가 근거에 기반한 가치가 있는 의약 품에 대한 수요가 있어 연간 3410 덴마크 크로네(Danish Kro- ne Rate, DKK)c)를 초과하는 환자본인부담금에 대해서 의사

c)

1 DKK=182.03원(2007년 12월 31일 기준) Table 1. Reimbursement categories in Belgium

Reimbursement categories

Preferentially insured patients (non-hospitalized) Regularly insured patients (non-hospitalized) Reimbursement

rate Copayment Reimbursement

rate Copayment

Category A 100% None 100% None

Category B 85% 15%, with a maximum of €7.00 75% 25%, with a maximum of €10.40

Category B large package*

85% 15%, with a maximum of €10.40 75% 25%, with a maximum of €15.70

Category B

ATC 4th level group

85% 15%, with a maximum of €10.40 75% 25%, with a maximum of €15.70

Category B large package &

ATC 4th level group

85% 15%, with a maximum of €15.70 75% 25%, with a maximum of €23.50

Category C 50% 50%, with a maximum of €10.40 50% 50%, with a maximum of €17.40

Category C ATC 4th level group

50% 50%, with a maximum of €15.70 50% 50%, with a maximum of €26.10

Category Cs 40% 60%, no maximum 40% 60%, no maximum

Category Cx 20% 80%, no maximum 20% 80%, no maximum

*Large-sized package is defined as one that contains more than 60 units

Table 2. Reimbursement rates in Denmark in 2007 Annual expense per person for medicinal products entitled to reimbursement before subtraction of reimbursement*

People older than 18 People younger than 18 Reimbursement rate Copayment Reimbursement rate Copayment

DKK 0–465 0% 100% 50% 50%

DKK 465–1125 50% 50% 50% 50%

DKK 1125–2645 75% 25% 75% 25%

DKK 2645 and over 85% 15% 85% 15%

*The maximum amount allowed applies from 1 January 2007 and is adjusted 1 January every year and calculated from reim-

bursement prices

가 신청을 할 경우 100% 상환을 받을 수 있게끔 결정할 수 있다.

또한 덴마크 의약품기관은 의사의 신청에 따라 병원 치료 가 소용없고 생존기간이 얼마 남지 않았다고 의사의 진단을 받은 말기환자에게 처방되는 의약품의 100%를 상환해주기 로 결정할 수 있다.

핀란드 사례

핀란드의 국민의료비 중 약제비 비중은 2012년 기준 13.9%

이며, 1인당 약제비 지출은 472.5 US$ PPP이다.1) 핀란드의 의약품 상환체계는 세 가지 분류로 구성된다. 2013년 이후 기 본 상환(35% 상환), 낮은 특수 상환(65%), 높은 특수 상환(3 유로d)의 정액부담금 이후 100%)으로 구분되고 있으나, 실제

Table 4. Proportion of Public expenditure on outpatient pharmaceutical expenditure (%) Year

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Australia 55.6 54.3 57.3 57.6 56.2 55.3 53.9 54.0 53.8 54.3 50.0 50.4 -

Austria 68.7 67.1 67.9 67.6 67.6 66.7 66.8 67.5 68.4 68.1 67.4 68.0 67.8

Belgium - - - 49.9 50.1 49.8 48.9 50.5 55.0 55.1 55.7 57.9 56.9

Canada 35.0 36.3 36.9 37.5 37.9 38.4 38.3 38.5 38.6 39.0 38.3 36.3 -

Czech Republic 76.5 75.4 76.3 75.6 76.3 75.5 70.8 66.0 61.6 71.4 63.7 62.5 64.0

Denmark 50.6 53.2 55.1 55.9 56.2 56.6 55.0 54.6 54.3 53.3 52.7 49.2 46.9

Estonia 44.6 52.0 51.4 44.9 46.1 44.0 41.1 42.7 42.9 41.4 49.0 48.5 49.2

Finland 46.6 47.4 48.5 49.0 50.7 50.8 54.3 53.4 54.6 55.4 55.0 55.9 56.1

France 66.9 68.0 68.8 69.2 69.6 70.0 69.3 69.6 67.5 67.7 67.9 67.8 68.0

Germany 72.5 74.0 74.8 74.8 71.2 73.6 74.4 75.8 76.5 77.5 76.4 75.6 75.6

Greece 62.9 64.8 67.2 69.0 71.0 72.9 75.8 79.0 - 79.6 76.5 74.0 66.3

Iceland 59.0 57.3 57.0 45.1 45.9 44.2 44.9 44.8 48.1 48.8 43.7 42.1 40.7

Ireland 63.9 65.3 67.0 68.0 69.8 70.5 72.3 73.4 75.2 76.3 77.4 78.0 78.1

Italy 45.9 55.1 52.8 50.5 51.6 51.1 51.3 49.4 48.4 49.2 48.8 45.3 43.5

Japan 66.6 69.0 68.5 68.1 68.6 70.9 71.2 71.6 70.2 70.6 70.7 72.0 -

Korea 38.6 56.6 55.7 50.7 52.6 55.1 56.4 58.2 57.6 58.3 57.4 57.4 55.8

Luxembourg 82.2 82.7 83.7 83.5 84.3 84.2 84.7 83.4 86.2 84.6 84.6 84.0 81.7

Netherlands 58.3 58.0 57.2 - - 55.2 79.1 79.9 79.8 78.8 78.9 78.3 75.7

Norway 58.1 57.5 58.6 58.8 59.2 58.4 56.3 55.4 54.3 54.3 55.0 53.9 54.1

Portugal 56.8 57.6 57.5 57.1 57.5 57.0 55.4 55.8 56.2 59.3 62.9 55.1 -

Slovak Republic 82.6 82.7 84.5 82.7 76.1 73.5 72.9 69.1 71.4 69.8 70.6 69.4 67.3

Spain 73.5 73.7 73.7 71.3 71.1 71.0 71.5 71.4 71.6 73.2 72.6 71.2 68.0

Sweden 70.0 62.5 62.6 62.8 62.3 61.9 60.5 60.4 59.7 58.7 58.9 58.9 56.2

Switzerland 60.8 62.6 67.0 66.1 67.2 67.7 68.3 67.6 68.5 68.5 68.8 69.2 68.9

United Kingdom 78.4 80.2 82.2 82.4 82.8 83.3 84.4 83.6 84.7 - - - -

United States 18.2 19.3 20.4 21.6 22.3 21.8 27.3 27.9 29.0 29.5 30.6 31.4 32.3

Data source: OECD Health Data 2014 (http://stats.oecd.org/index.aspx?DataSetCode=HEALTH_STAT#). OECD: Organization for Economic Co-operation and Development

Table 3. Reimbursement Rates in France Reimbursement rates

for SMR level

Reimbursement rates for serious disease

Reimbursement rates

for minor disease Charateristic of Reimbursement rates

Major 65% 35% Standard reimbursement rate set by Minister of Health.

±5 point amendment by UNCAM

Moderate 35% 35% "

Weak 35% 35% "

Insufficient 0% 0% No reimbursement

SMR: Service Medical Rendu, UNCAM: Union Nationale des Caisses d’Assurance Maladie

d)

1 유로(Euro)=1204.29원(2015년 5월 1일 기준)

한 의약품이 하나 또는 두 개나 세 개 전부의 분류에 해당할 수 있다. 또한 환자의 상환 대상 품목에 대한 본인부담금이 연간 상한선(2014년, 610유로)을 넘으면 추가 상환을 받게 된 다.3) 이러한 상환율은 2004년 건강보험법(Health Insurance Act 1224/2004)에서 정한 기본 상환율 42%에서 35%로, 특 수상환율은 72%에서 65%로 낮아져 본인부담률이 더 커지게

되었다.13,14) 그러나 연간 상한선은 2006년 617유로에서 2012

년 701유로로 상향 조정되었다가, 2013년에는 670유로, 2014 년에는 610유로로 하향 조정되었다.13)

의약품의 상환 분류는 질환의 심각성과 약물치료의 필요 성을 기반으로 정해진 의학적 기준에 따라 정해진다. 특수 상 환 분류에 따라 상환이 허가되는 심각하고 만성절 질환은 정 부 시행령을 통해 결정된다. 높은 특수 상환 분류에는 환자 의 건강을 유지하기 위해 약물 치료가 필수적이고 효과적이 며 약물로 정상적인 신체 기능을 회복시키는 34개의 만성 질 환을 포함한다. 낮은 특수 상환 분류에서는 환자의 건강을 유지하기 위해 약물 치료가 필수적인 10개의 만성 질환이 포 함된다. 각 상환 분류와 추가 상환에 있어서는 환자가 항상 의료비의 일부를 부담한다.

각 상환 분류의 본인부담 비율은 다음과 같다.

- 기본상환: 비용의 75%

- 낮은 특수 상환: 비용의 35%

- 높은 특수 상환: 의약품 구매 시마다 3유로 - 추가 상환: 의약품 구매 시마다 1.5유로

핀란드의 경우 의약품의 상환 분류는 질환의 심각성과 의 약품 치료의 필요성을 기준으로 한 의학적 기준에 따라 정해 진다. 특별 상환 분류에 따라 상환을 받을 수 있는 심각하고 만성적인 질환은 정부 시행령에서 정하고 있다. 시행령에서 열거하고 있는 질환의 지위를 변경하는 것은 환자와 여론의 반대에 부딪히기 때문에 매우 어려운 일이다. 상환 지위가 높 을수록 해당 질환의 지위를 하향 조정하는 것이 힘들다.

핀란드에서는 제네릭 의약품 대체가 시행되고 있는데, 환 자는 아무런 불이익을 받지 않고 대체를 거부할 수 있다. 의 약품이 더 높은 특별 상환 지위에 있을 때 환자들이 대체를 거 부하는 경우가 많다. 높은 특별 상환 분류에서는 환자들이 의 약품 구매 시마다 3유로의 정액 본인부담금을 지불하기 때문 에 제네릭 의약품으로 대체를 하는 것이 경제적으로 별로 유 리하지 않다. 따라서 높은 특별 상환 분류 내의 약품에 대해 서는 제네릭 의약품으로의 대체가 효과적으로 이루어지지 못하고 있다.15)

프랑스 사례

프랑스의 국민의료비 중 약제비 비중은 2012년 기준 15.8%

이며, 1인당 약제비 지출은 651.0 US$ PPP이다(OECD, 2014).

프랑스에서는 의약품 분류에 따른 차등화된 본인부담금 정 률제가 존재하며(표 4), 의약품 분류에 따른 상환율 차등화는 임상적 편익(Service Medical Rendu, 이하 SMR) 평가결과, 질 병의 중증도에 따라 결정된다. 프랑스 투명성위원회(Commis- sion de Transparence, 이하 CT)에서 제약사가 신청한 의약 품의 신청서류를 평가하여 해당 의약품의 의약품 치료가치 를 평가하고, 보험상환등급 등을 잠정 결정한다.16) 이를 판단 하는 주요 기준은 임상적 편익(SMR) 등급으로 의약품의 효 능, 안전성, 치료전략의 중요도, 질병의 중증도를 평가한 결과 이다. SMR 분류에 따른 상환수준은 SMR 등급이 우수(major or considerable)일 경우 중증질환은 65%, 경증질환은 35%

상환율을 정하고, SMR 등급이 중간(moderate)일 경우 상환 율은 35%, 점수는 낮으나 보험상환 가능한 의약품에 대해 상환율을 35%로 정하고 있다.

의료보험조합전국연합(Union Nationale des Caisses d’As- surance Maladie, 이하 UNCAM)에서 상환율을 결정하는 책 임을 맡고 있으며, 프랑스 의료보험지출목표가 충족되지 않을 경우 상환율을 +5 혹은 -5포인트 정도 수정할 수 있는 권한이 있다.17) 예를 들어, 35% 상환율은 30% 혹은 40%로 변경하여 상 환하는 것이 가능하다. 1995년 100% 상환 의약품의 지출이 40 억 유로 이하이던 것이 2007년에는 90억 유로를 상회할 정도로 급격하게 증가하였다.

30개의 만성질환 및 고비용 질환 목록에 포함된 특정 환자 군의 경우 사회보장법[CSS Art. L 322-3 및 L.324-1(2004년 8월 13일 법 “Affection de longue duree or ALD”), Art. D 322-1]에 따라 약제비 비용을 전액 상환받으며, 이에 상응하 여 의료보험조합은 특정 환자군에 대해 비용 전액을 지불하 도록 되어 있다. 30개 질병 목록에 포함되지 않은 일부 질환 도 의료보험조합에서 비용 전액을 지불받는데, 이들 질환은 이전의 치료 기간이 6개월을 초과하고 고비용인 경우(예를 들어, 퇴행성 황반)이면서 6개월 이상의 복합성 질병을 동반 한 진행성 혹은 장애성 질병을 포함한다. 만성질환 치료에 본인부담금이 면제되며, 만성질환 이외의 질병에는 표준 상 환율이 적용된다.

우리나라 약제비 본인부담제도의 현황

약제비 본인부담제도

우리나라에서 약제비 부담제도는 2007년 7월까지 외래 처 방의 경우 1만원 이하의 소액 약제비에 대하여 1500원 정액 부담과 1만원 초과의 경우 30% 정률 부담을 적용하여 왔다.

이러한 방식을 2007년 8월부터 일괄 30% 정률 부담 방식으

로 변경하여, 현행 건강보험 약제비 본인부담제도는 외래 30%, 입원 20%의 정률제를 기본으로 하고 있다. 그러나 취 약 계층인 65세 이상 환자는 이전대로 1만 원대 이하에서는 정액제도를 유지하고, 아동(6세 미만)에 대해서는 의료기관 종별, 진료비용과 상관없이 모든 외래 본인부담을 성인의 70% 수준으로 경감하였다. 이러한 약제비 본인부담 정률제 를 본격 도입하게 된 이유는 일정금액 이하 정액부담제도가 경증환자의 의료이용을 유도하는 구조적 문제점을 발생시키 며 또한 경증환자들이 중증환자들에 비해 오히려 본인부담 을 할인받아 본인부담의 형평성에 문제점을 발생시키기도 한다는 지적에 기인하였다.18)

정부는 보장성 강화와 보건의료 전달체계 확립을 위한 상 이한 정책 목적을 달성하기 위해 본인부담률에 대한 차등 정 책을 실시해 왔는데, 자세한 정책은 다음과 같다. 기본적인 정률부담방식 내에서 2004년 1월부터 가계의 경제적 부담이 큰 질환인 암환자 및 62개 희귀질환자의 외래진료비 산정특 례제도가 시행되어 왔다. 2005년 9월에는 암 등 고액중증질환 에 대하여 보장성 강화차원에서 법정 본인부담률을 20%에서 10%로 인하하였고, 2009년 7월에는 희귀난치성질환자(138 개 질환)의 입원과 외래에 대한 본인부담률을 20%에서 10%

로 경감하였다. 2009년 12월부터는 암환자의 입원 및 외래 본인부담률이 10%에서 5%로 인하되었다. 2010년 1월부터는 결핵환자의 본인부담률이 10%에서 5%로 경감되었으며, 2010년 7월부터 중증화상 환자의 본인부담률이 입원, 외래 모두에서 5%로 경감되었다.

반면, 정부는 종합병원 이상의 의료기관에서 경증의 환자 가 외래 방문하여 처방전을 발급받는 것을 감소시키기 위한 방안으로 2011년 10월부터 요양기관 종별 외래본인부담 차등 정책을 실시하였다. 상급종합병원의 외래환자의 약제비 본인 부담률은 기존의 30%에서 50%로, 종합병원을 이용한 외래환 자의 약제비 본인부담률은 기존의 30%에서 40%로 상향조정 한 바 있다. 요양기관 종별 외래본인부담 차등정책의 효과에 대해 분석한 Byeon 등19)은 2008년 1월 1일부터 2012년 12월 31일까지 건강보험 청구자료를 활용하여 외래진료 건수에 대한 단절적 시계열분석을 실시하였는데, 분석결과는 요양 기관 종별 외래본인부담 차등화가 외래진료 건수에 유의한 영향을 미치지 못한 것으로 평가되었다.

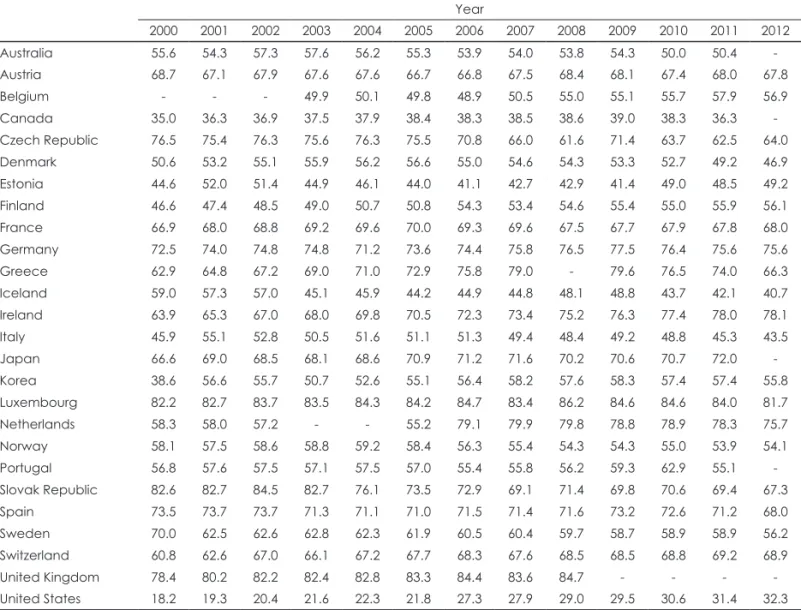

외래약제비 본인부담률 현황

OECD Health Data1)를 통해 외래약제비의 공공지출 비율을 살펴보면, 2012년 OECD 국가 평균은 58.0%이다(표 4). 2012 년도 외래약제비 자료를 제출한 OECD 회원국 중 미국의 공 공지출 비율이 32.3%로 가장 낮고, 아이슬란드 40.7%, 이탈리

아 43.5%, 덴마크 46.9%, 에스토니아 49.2%, 노르웨이 54.1%의 뒤를 이어 한국의 외래약제비 공공지출 비율은 55.8%이다.

이는 2000년 38.6%에서 크게 상승한 수치이나, 2007년 58.2%, 2008년 57.6%, 2009년 58.3%에 비해 다소 낮아지는 추세를 보 인다. 이러한 공공지출의 감소 경향은 건강보험환자 진료비 실태조사의 건강보험 보장률 추이와 유사한 형태를 보이고 있다.

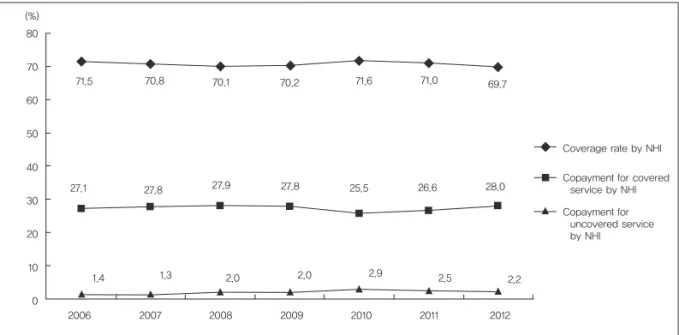

건강보험환자 진료비 실태조사 자료에 따르면(그림 1), 2012 년 기준 약국의 건강보험 보장률은 2006년 71.5%에서 근소 한 차이로 지속적으로 하향세를 보이다 2012년 69.7%에 달 하게 된다. 약국 약제비의 연령군별 실질 본인부담률을 살펴 보면(그림 2), 2009년 기준 6세 미만군이 20.4%, 6~64세군이 28.6%, 65세 이상군이 27.7%로, 65세 이상군과 6~64세군과 본인부담률이 0.9%P로 매우 근소한 차이가 있음을 알 수 있 다. 그러나 2009년 연간 연령군별 1인당 약제비 본인부담금 은 6세 미만군이 45030원, 6~64세군이 51042원, 65세 이상군 이 220653원으로 노인층의 부담이 상대적으로 크다는 것을 알 수 있다.

Huh와 Park15)의 연구에 따르면 2008년 외래진료를 받은 고 혈압 환자는 약 4583853명으로 집계되었는데, 이들의 연간 약 제비가 약 33만원(외래를 합친 경우 약 44만원)이므로 본인부 담 상한제의 적용을 받을 가능성은 없다고 지적하였다. 대표 적인 만성질환인 고혈압 환자의 약제비 본인부담과 관련된 문 제는 이들이 발병 후 지속적으로 치료를 받아야 하기 때문에 해마다 이 정도의 부담을 감당해야 한다는 점이다. 당뇨병의 경우는 외래환자가 1772922명으로 약제비 부담은 1인당 연간 약 41만 원(외래를 합친 경우 56만 원)에 달한다.

또한 Huh와 Park15)은 정부의 중증질환 및 희귀난치성 질 환에 대한 5~10%의 본인부담 경감 조치가 중증질환에 대한 보장성 강화 차원에서 이루어졌는데, 이러한 방식의 보장성 강화 정책은 해당 환자의 입원, 외래, 의약품에 대하여 일률적 인 본인부담률을 적용하게 되어 해당 질병에 사용되는 의약 품들의 중요성/위급성을 고려하여 본인부담을 적용할 가능 성을 차단시킨다는 점을 지적한 바 있다.

고찰 및 제언

약제비 절감을 위한 본인부담의 증가는 많은 나라에서 시 도되어 온 의약품 정책의 하나이다. 우리나라에서도 소액진 료비에 대한 정액부담제를 정율부담제로 변화시키고, 암, 희 귀질환 등의 중증질환에 대한 산정특례제도를 통해 본인부담 경감 조치 실시, 요양기관 종별 본인부담 차등화 등의 다양한 본인부담제도에서의 정책 변화가 있어 왔다. 노인 대상으로

1만원 이하의 소액진료비에 대한 정액제도 및 아동(6세 미만) 에 대한 본인부담률 경감으로 연령에 대한 본인부담금 차등 제와 요양기관 종별 외래약제비에 대한 본인부담 차등제로 이미 다양한 정책 목표를 달성하기 위한 방안으로 약제비 본 인부담률 차등화 방안이 이루어져 왔음을 살펴볼 수 있었다.

반면, 일부 주요 외국의 본인부담 차등화 방안을 살펴본 결 과 의약품 적응증의 중증도(벨기에, 프랑스, 핀란드, 덴마크), 본인부담금 규모(덴마크), 약물치료의 필요도(벨기에, 프랑 스), 연령(덴마크), 취약계층(벨기에), 질환명(프랑스, 핀란드) 등을 본인부담금의 차등화 기준으로 설정하고 있었다.

덴마크의 경우 근거에 기반한 가치있는 의약품에 대해서 의사의 전문적 소견을 통해 신청이 이루어지는 경우 100% 상

환하여 본인부담금을 면제해 주는 방식을 운영하고 있다. 의 사가 환자의 경제적 부담에 대한 기여를 할 수 있도록 유연하 게 제도를 마련하여 운영하고 있다는 점이 특징적이다. 또한

“근거에 기반한 가치있는 의약품에 대해서”를 특정함으로써 근거가 불충분한 의약품에 대한 본인부담 차등화는 이루어 지지 않는다는 점을 미루어 알 수 있다. 벨기에의 경우 근거 가 불충분한 의약품은 의약품 급여기준에서 제외되므로 “특 별 연대기금”이라는 사회적 안전망을 통해 해당 환자에 대한 보상을 결정하고 있음은 특기할 만하다.

우리나라는 2004년 이후 보장성 강화방안의 일환으로 암, 희귀・난치성 질환, 고액중증질환, 결핵, 중증화상 환자의 본 인부담이 진료비 뿐 아니라 약제비에서 본인부담률을 경감시

Fig. 1. Coverage rate by NHI for Pharmacy service (2006–2012).

20)NHI: National Health Insurance.

80

70

60

50

40

30

20

10

0 2006

71.5

27.1

1.4

70.8

27.8

1.3

70.1

27.9

2.0

70.2

27.8

2.0

71.6

25.5

2.9 71.0

26.6

2.5 69.7

28.0

2.2

2007 2008 2009 2010 2011 2012

Coverage rate by NHI

Copayment for covered service by NHI Copayment for uncovered service by NHI

(%)

Fig. 2. Proportion of co-payment among pharmaceutical expenditure at pharmacy by age group (2007–2009).

21)35

30

25

20

15

10

5

0 22.2

20.5 20.4

28.0 28.9 28.6 28.1 28.2 27.7 27.7 28.1 27.8

2007

Under 6 year 6-64 year 65 year and over Total

2007 2007 2007

2008 2009 2008 2009 2008 2009 2008 2009

(%)

켜 왔다. 그럼에도 불구하고 약제비의 공공지출 비율은 2012년 기준 OECD 회원국의 평균인 58.0%보다 2.2%P 낮은 55.8%이 며,1) 만성질환자의 약제비 본인부담은 취약한 실정이다. 특히 노인의 소액진료비(1만 원 이하)에 대한 1500원의 본인부담 으로 노인의 경증질환에 대한 약제비 본인부담은 완화시켰 음에도 불구하고, 만성질환은 노인에게 복합적으로 발생하 고 이를 치료하기 위한 방법이 지속적인 투약이 필요하다는 점을 고려한다면 노인층에게 약제비 부담은 큰 경제적 부담이 아닐 수 없다. 따라서 보험급여 대상 의약품을 중증질환의 필 수적 치료제에서부터 가벼운 증상을 완화하는 의약품까지 일 괄적으로 입원 80%, 외래 70%를 급여해 주는 방식을 적용하 기보다는 의약품의 임상적 특성과 질병의 중증도에 따라 건 강보험이 차별적으로 급여하는 방식을 통해 의약품의 합리 적인 사용과 소비자의 부담을 완화시키는 방안을 마련해야 할 것으로 보인다.

의약품 효능군 분류방식

치료학적으로 중요한 의약품의 사용 감소를 예방하기 위해 일반적으로 차별화된 본인부담금을 설정하여 제도를 운영하 고 있음에도 불구하고, 약제 급여의 차등화를 논의하고 추진 하기 위한 과정에서 다양한 논쟁이 있을 수 있다. 특히 의약 품 효능군 분류 방식에 대해 전문가 의견 뿐 아니라 사회적 필요, 환자의 요구 등이 반영될 필요가 있다.

경증 질환이라 하더라도 치료가 불충분하면 질환이 악화되 어 중증 질환으로 발전할 수 있으며, 질병의 근원적 치료가 중 요하다고 하여 증상 완화 목적의 약제가 상대적으로 급여에 서 차등화 되어야 하는 것은 아니라는 주장이 제기될 수 있다.

환자들은 자신이 앓는 질환 및 주로 사용하는 약제에 따라 급 여 차등화의 혜택을 볼 수도 있고 불이익을 볼 수도 있다. 서 로 다른 당사자 간의 이해 충돌과 갈등은 제도의 추진 과정에 서 걸림돌로 작용할 수 있다.

그 방안은 우선 세계보건기구(World Health Organiza- tion)에서 사용하는 국제 의약품 분류(Anatomical Thera- peutic Chemical, 이하 ATC) 코드별로 효능군을 분류하여, 전 문가 합의 및 국민 요구도를 반영하여 본인부담률을 감소시 킴으로써 보장성을 확보해야 하는 의약품 효능군과 본인부담 률을 증가시킴으로써 합리적 의약품 처방과 사용이 이루어질 수 있는 방안을 마련할 수 있다. 이때 의약품 효능군별 약제비 차등화를 시행하는 국가별 차이에 대한 고려를 통해 제도를 보완해 나갈 수 있을 것이다.

의약품 효능군별 본인부담률 결정 방식

약제별로 차등화된 급여를 실시하더라도 차등의 정도에

대해서도 실증 자료의 분석을 통한 재정적 영향 및 환자에 미 치는 영향을 고려할 필요가 있다. 제도 이행 가능성 차원에서 초기에는 차등 폭을 좁혀서 시행하고 점차 제도 운영 경험을 축적하여 차등 폭을 확대 또는 적정 차등 폭을 설정할 수 있겠 다. 이에 대해서는 사회적 합의 절차와 이를 진행할 수 있는 전문위원회 등의 기구 설치가 필요하다. 또한 본인부담률을 적용함에 따른 의약품 사용과 건강결과에 대한 근거를 마련 할 수 있는 연구 결과들이 본인부담률 차등화 제도를 수정보 완할 수 있도록 하는 기제를 마련해 두어야 하며, 근거 마련을 위해 의약품의 각 효능군별 소비자의 가격탄력성과 소득탄력 성에 대해 심도 있는 분석 연구가 필요하다.

Acknowledgments