www.keei.re.kr

기본연구보고서 19-20

기본연구보고서 19-20

| 김태헌 |

에너지전환에 대응한 국제 자원개발기업의 전략 분석

에너지전환에 대응한 국제 자원개발기업의 전략 분석

참여연구진

연구책임자 : 선임연구위원 김태헌

연구참여자 : 위촉연구원 정진영

학생단기연구보조원 김병완

위촉연구위원 강재성

한양대학교 김진수

한양대학교 노윤곤

한양대학교 류동훈

<요 약>

1. 연구 필요성 및 목적

우리나라를 비롯한 많은 국가들이 온실가스와 미세먼지를 줄이기 위 해 재생에너지 보급, 전기자동차 보급 등 에너지전환정책을 추진하고 있다. 독일은 기후변화 대응 및 지속가능한 에너지정책으로서 탈원전 및 탈석탄과 함께 재생에너지 보급을 주요 정책으로 추진하고 있으며, 최근 신재생에너지 보급이 급속히 증가하고 있으며, 영국은 탈석탄, 재 생에너지 확대를 통해 저탄소경제로 이행하는 한편, 원자력의 역할을 유지함으로써 에너지공급의 안정성을 지속하고자 하고 있다. 한편 일 부 국가에서는 휘발유·경유 자동차 퇴출계획을 발표하고 있다.

나라마다 에너지전환정책의 내용은 다르지만, 전 세계적으로 에너지 전환의 방향은 기존의 화석에너지에서 친환경 에너지로의 전환이다.

이에 따라 석탄과 석유 등 화석에너지 중심의 현재의 에너지수급 구조가 기술발전과 에너지전환정책 추진으로 청정에너지 중심으로 바뀔 것으 로 예상된다. 세계 에너지 수요 증가는 천연가스와 신재생에너지 공급 확대로 충족되고, 에너지 효율 향상도 공급측면의 부담을 경감시키는 데 큰 역할을 할 전망이다.

에너지전환은 석유 수요에도 영향을 미칠 것이다. 에너지전환은 에 너지공급 구조뿐만 아니라 에너지소비 구조와 효율 개선을 포함하는 포괄적인 개념이다. 휘발유·경유차 자동차 퇴출, 전기자동차의 등장, 효 율 개선 등은 석유수요를 감소시키는 요인으로 작용할 것이다. 향후 석

유수요는 언젠가는 감소세로 전환할 것이나, 그 시기에 대해서는 전망 기관마다 다른 견해를 보이고 있다.

한편 2010년대 들어서면서 미국 셰일오일이 등장함에 따라 세계 석 유공급 능력은 확대되고 있다. 셰일오일이 등장하기 이전에는 머지않은 미래에 석유가 고갈될 것이라는 인식이 일반적이었기 때문에 석유는 늘 희소한 자원으로 여겨졌다. 또 전통원유는 OPEC 등 석유수출국 중 심의 석유공급자가 석유시장에서 큰 영향력을 행사해왔다. 그러나 투자 결정에서 생산까지의 주기가 짧은 미국 셰일오일이라는 새로운 석유 공급원이 등장하면서 투자 패턴과 석유공급 구조가 변화하고 있다.

‘부족한 석유’의 시대에서 ‘풍부한 석유’의 시대로 바뀌고 있는 것이다.

에너지전환은 ‘풍부한 석유’의 시대에 석유시장의 패러다임을 빠르 게 변화시킬 것이다. 그러므로 변화된 석유시장에서 에너지전환에 대 응하는 주요 석유생산자의 대응전략을 분석하여 대처할 필요가 있다.

이에 본 연구는 에너지전환에 대응한 주요 산유국과 석유메이저의 대 응전략에 대한 조사와 분석을 통해 우리나라의 자원안보 정책방향에 대한 시사점을 도출하고자 한다.

2. 내용 요약

본 연구를 통해 발견한 세계 석유시장의 새로운 변화는 다음과 같다.

첫째, 미국 셰일오일이라는 새로운 공급원이 등장하면서 과거 ‘부족한 석유’의 시대에서 ‘풍부한 석유’의 시대로 바뀌고 있으며, 에너지전환은

‘풍부한 석유’의 시대에 석유시장 패러다임의 변화를 가속화할 것이다.

셰일오일의 등장으로 석유공급 능력이 확대됨에 따라 고유가 시대가 끝나면서 국제유가는 크게 하락하였다. 향후 에너지전환정책 추진과

기술발전으로 자동차 효율이 개선되고 전기자동차 보급이 증가하는 등 에너지전환이 가속화되면 석유생산자 등 석유시장에 큰 영향을 미칠 것이다.

둘째, 셰일오일의 등장에 따른 석유공급 능력의 확대로 석유개발 기 업의 투자 패턴은 과거와는 다른 양상을 보이고 있다. 셰일오일은 기존 의 전통원유와는 달리 투자결정에서 생산까지의 주기가 짧아 석유시장 의 투자 패턴에 상당한 영향을 미치고 있다. 석유개발 기업들은 위험과 자본지출을 줄이기 위해 새로운 대규모 프로젝트의 착수를 회피하고 있다. 메이저들은 새로운 대형 프로젝트 추진에 좀 더 신중하고, 신규 투자보다는 운영 중인 자산으로부터의 현금흐름 창출에 집중하며, 비 용효율성 향상에 주력하고 있다. 새로운 프로젝트를 추진하는 경우에 도 개발단계를 나누어 초기 자본지출을 줄이고 생산 개시 시점을 앞당 겨, 장기적으로 위험을 줄이려고 한다. 자금회수 기간이 짧은 육상 자 산이나 비전통 자산에 대한 투자비율이 증가하고, 전통유전에서도 기 존(Brownfield) 자산의 비중이 높아지는 반면, 신규(Greenfield) 자산의 비중이 낮아지고 있다. 유가하락 이후 기술개발로 비용이 낮아지면서

2019년 들어 다시 전통유전에 대한 투자가 다시 증가하는 모습이 나타

나고 있다.

셋째, 향후 석유수요 증가세는 과거와 달리 크게 둔화되며, 2030년경 에 석유수요 피크가 올 수 있다는 견해도 있다. 그러나 석유수요가 정 점에 도달한 이후에도 석유는 당분간 가장 중요한 에너지원의 위치를 차지할 것으로 예상된다. IEA, Shell, ExxonMobil은 석유수요는 증가할 것이나 증가세는 과거에 비해 크게 둔화될 것으로 예상하고 있고, McKinsey, BP 등은 2030년 전후에 석유 피크가 발생할 것으로 예상하고 있다. 이러한 전망은 과거 석유소비 추세와는 다른 것으로, 석유 매장

량이 증가하고 있음에도 불구하고 세계 각국의 에너지전환 정책 추진 과 기술발전에 따른 이용효율성 제고로 멀지 않은 장래에 석유수요가 피크에 이를 수 있다는 것이다.

넷째, 석유수요 피크는 전기자동차의 보급 확대 등 석유수요의 구조 적 변화에 의해 발생하므로 과거의 경기변동에 따른 수요 변동과는 석 유시장에 미치는 영향이 다르다. 과거에는 경기변동에 따른 석유수요 의 불확실성은 존재하였지만 장기적으로 석유수요 변동은 경제성장에 동조화하는 경향이 있었다. 그러나 석유소비의 구조적 변화에 따라 이 러한 동조성은 약화될 가능성이 높아진다는 것이다. 석유소비 구조적 변화에 대한 불확실성은 석유시장에 새로운 변수로 작용할 것으로 보 인다.

다섯째, ‘풍부한 석유’의 시대에는 석유 공급자가 많을 때 석유시장 에서 타 공급자들을 장외로 밀어내기 위해 경쟁하게 될 것이다. 이러한 환경에서는 우호적 산유국과 적대적 산유국 간의 대립이 나타날 수 있다.

에너지 지정학에 대한 기존의 견해는 자원은 한정적이고 세계 석유수 요가 지속적으로 증가한다는 기대에 바탕을 두고 있다. 그러나 석유공 급이 풍부해지고 수요가 피크에 도달한다면 변화하는 에너지 지정학적 환경에서 경쟁 혹은 연합하게 된다는 것이다.

셰일혁명으로 인해 석유공급이 증가하고 에너지전환에 의해 수요가 둔화되고 있는 석유시장의 변화에 대처하는 석유생산자의 대응전략은 다음과 같다.

첫째, ‘풍부한 석유’ 시대에는 ‘가격전쟁 전략’을 고려할 수 있다. 석 유수요 피크가 현실화될 경우 석유생산자간에 시장점유율을 놓고 가격 경쟁이 치열하게 이루어질 수 있다. 그러나 저비용 석유생산자라 할지 라도 ‘높은 생산량, 낮은 가격 전략’을 채택하려면 생산능력을 증가시

켜야 하는데, 이에는 막대한 투자비가 소요되고 단시간 내에 실현하기는 어렵다. ‘가격전쟁 전략’을 채택하는데 있어 또 다른 장애요인으로는 산유국 경제의 석유의존도와 사회적 비용이다. 석유 생산자가 경제다각 화를 통해 사회적 비용을 절감할 수 있는지에 따라 ‘높은 생산량, 낮은 가격 전략’의 채택 속도가 결정될 것으로 보인다.

두 번째 전략은 ‘생산량 합의 전략’이다. 생산량 합의(quota agreement) 전략은 원유 수요가 감소하는 시점에서도 석유생산자는 공급량을 줄여 시장 가격을 안정시키고 석유 지대(oil rent)를 계속 향유할 수 있다. 그 러나 과거 OPEC의 생산량 조절 전략이 효과적으로 작동하지 못했던 것으로 평가받고 있고, 전기차 보급 확대와 같은 구조적인 변화가 예상 되는 상황에서는 생산량 조절은 적절한 전략이라고 하기 어렵다.

세 번째 전략은 ‘다각화 전략’이다. 다각화(diversification) 전략은 기후 변화 대응과 에너지 전환 측면에서 가장 바람직한 전략이라고 할 수 있다. 아울러 풍부한 천연자원을 가지고 있음에도 불구하고 국부의 대 부분을 그 자원에만 의존하게 되어 결국 경제가 빈궁한 상황에 놓이게 되는 이른바 “자원의 저주(Curse of Resources)”에서 벗어나는 데에도 많은 도움이 될 것이다. 실제로 사우디아리비아, 카타르, 쿠웨이트 등은 석유시대 이후에 대비하기 위해 다각화 전략을 강력하게 추진하고 있 다. Shell, Total, BP 등 석유 메이저기업들도 재생에너지나 전기차 충전 서비스 등 다각화를 적극적으로 추진하고 있는 것으로 나타났다.

네 번째 전략은 ‘효율화 전략’이다. 효율화 전략은 디지털 오일필드 (Digital Oil Field) 활용 확대, 수반 가스(associate gas) 활용 확대, 석유회 수증진(enhanced oil recovery, EOR) 기술의 적용 등의 조치를 통해 생산 의 효율성을 제고하는 것이다.

3. 정책제언

1) 자원개발 정책방향 전환

해외자원개발 정책은 기본적으로 ① 에너지자원 수급 위기 발생 시 도입 가능한 자원 확보 ② 가격급등 시 경제충격 완화 ③ 국내 연관산 업의 동반성장과 고용창출의 필요성에 의해 추진된다. 2001년 제1차 계 획에서 2004년 5차 계획까지 에너지시장 여건에 대한 대전제는 석유 매장은 한정되어 있고 향후에도 당분간 석유수요가 지속될 것이기 때 문에 에너지안보를 위해 석유에 대한 확보가 필요하다는 것이다.

그러나 ‘부족한 석유의 시대’에서 ‘풍부한 석유의 시대’로 접어듦에 따라 자원 확보 측면에서의 자원개발 필요성은 줄어들고 있다. 수요측 면에서는 기후변화에 대응하는 에너지전환 정책추진과 기술발전으로 자동차 효율이 개선되고 전기자동차 보급이 증가하면서 석유수요의 감 소요인으로 작용하고 있다. 미래의 자원고갈에 대비하기 위해 자원을 확보하기 위한 정책목표를 설정했던 시기와는 달리 향후에는 자원 확 보 자체를 위한 자원개발의 중요성이 낮아졌다는 것이다.

‘풍부한 석유의 시대’에도 지정학적 불안 요인은 상존한다. 최근에도

미국과 이란을 비롯한 중동국가들의 갈등이 지속되고 있다. 우리나라 는 석유의 대부분을 수입에 의존하며, 중동의존도가 매우 높다. 또 향 후 20년 동안에도 석유는 여전히 에너지소비에서 가장 큰 비중을 차지 할 것으로 보인다. 따라서 자원안보 확보를 위한 정책은 여전히 중요하 다고 할 수 있다. 그러나 과거와 같이 ‘자주개발률’이라는 정량적 정책 목표가 아니라 지정학적 요소를 고려한 자원안보 확보 측면에서 해외 자원개발의 정책방향을 설정해야 한다. 그리고 해외자원개발의 경제적

목표 달성하기 위해서는 자원 확보를 투자가 아니라 경제성에 바탕을 두고 투자에 대한 의사결정이 이루어져야 한다.

2) 공공부문과 민간부문의 역할 재정립

국내 자원개발 기업들이 처한 상황과 세계 에너지시장 동향을 고려 할 때 향후 공공부분과 민간부문의 역할을 재정립할 필요가 있다. 기본 적으로 수익성 기반의 자원개발 사업은 민간 영역으로, 국가 자원안보 기반 강화를 위한 활동은 공적 영역으로 구분해야 한다. 민간부문은 수 익성에 기초하여 투자하지만, 공공부문은 수익성보다는 자원안보 확보 라는 전략성에 기초하여 투자해야 한다는 것이다

지정학적 불안 요인 등으로 인해 자원안보 확보는 여전히 중요한 정 책목표로 설정할 필요가 있으며, 해외자원개발도 자원안보의 중요한 수단이다. 해외자원개발과 관련된 정책수단은 공기업을 통해 직접 투 자해 자원안보를 확보하는 방안과 민간의 자원개발 투자에 대한 지원 이다. 과거 공기업의 역할이 자원에 대한 양적 확보에 있었다면, 향후 에는 지정학적 불확실성 등에 대비할 수 있는 활동 중심으로 전환되어 야 한다. 이러한 활동에서도 경제성 확보할 필요가 있다.

자원안보 확보를 위해서는 민간 자원개발에 대한 정부의 지원도 필 요하다. 민간에 대한 지원은 민간의 자원개발 투자 사업 중 자원안보를 강화할 수 있는 사업에 대해 지원하는 것이다. 중동 등의 지역으로 진 출하기 위해서는 자원외교나 국가 차원의 정치·경제적 협력 등 정부 차 원의 다양한 지원이 필요하다. 나아가 민간 자원개발기업과 연관산업 의 기업 역량 강화를 위한 플랫폼과 기술적·인적 지원을 통해 역량을 강화해야 한다.

석유를 비롯한 에너지자원은 전략적 상품이라는 특성을 갖고 있다. 그 리고 상류부문에 대한 투자는 장기간 지속되므로 지정학적 위험을 내포 한다. 다수의 자원보유국은 자원을 개발하고 이용하여 자국의 재정수입 확충과 경제성장을 달성하기를 원하며, 자원보유국의 경제다각화를 위한 재원으로도 활용하고 있다. 이러한 목적을 달성하기 위해 많은 자원보유 국 정부는 다른 나라의 자국 자원개발에 대한 투자에 깊이 관여한다. 따 라서 우리나라 해외자원개발 정책이나 투자에서 투자 대상 자원보유국 의 정치·경제적 특성을 고려해야 한다. 정부 간의 협의가 중요한 국가로 의 진출을 위해서는 정부나 공기업의 자원협력 등 공공부문의 역할이 중 요하다.

ABSTRACT

1. Research Background and Purpose

Many countries, including Korea, are promoting energy transition policies such as the diffusion of renewable energy and electric vehicles (EVs) to reduce greenhouse gases and fine dust. Germany is promoting the diffusion of renewable energy, along with nuclear power phase-out and coal phase-out, as its main policy measures for promoting sustainable energy and coping with climate change. Recently, the supply of renewable energy has been rapidly increasing in Germany. The UK is transitioning to a low-carbon economy through a coal phase-out and the expansion of renewable energy, while preserving the role of nuclear power to maintain stable energy supply. Other countries have announced their plans to phase out gasoline and diesel vehicles.

Although the energy transition policies adopted by each country are slightly different, they all focus heavily on the transition from fossil energy to environmentally-friendly energy. As a result, the structure for energy supply and demand, now centered on fossil energy such as coal and oil, is expected to shift to clean energy through technological development and the implementation of energy transition policies. It is predicted that the increase in global energy demand will be met by the expansion of natural gas and new and renewable energy, and that improvements in energy efficiency will play a big role in relieving any potential supply shortage.

Energy transition is also likely to affect oil demand. Energy transition is a comprehensive concept that not only addresses the energy supply structure but also the energy consumption structure and improvements in efficiency.

The phase-out of gasoline and diesel vehicles, emergence of EVs, and improvements in energy efficiency are likely to contribute to decreased oil demands. In the future, oil demands will continue to trend downward, but each forecasting institute has a slightly different viewpoint with regards to the exact timing.

Meanwhile, with the advent of shale oil in the US in the 2010s, the capacity of the global oil supply has been expanding. Before the appearance of shale oil, oil was regarded as a scarce natural resource that would be exhausted in the near future. In addition, petroleum exporting countries, most of which are members of OPEC, heavily influenced the oil market. However, with the emergence of shale oil, which is a new source of oil that has a quick turnover rate—meaning that there is relatively little time from the point an investment decision is made to final oil production—investment patterns and the oil supply structure are changing. Namely, the world is transitioning from an era of “oil scarcity” to an era of “oil abundance.”

The energy transition is likely to quickly change the oil market paradigm in the era of “oil abundance.” Therefore, it is necessary to analyze and address the counterstrategies being considered by major oil companies in response to the energy transition in the changing oil market. This study draws implications for the direction of Korea's resource security policy through the research and analysis of major oil producers' counterstrategies in response to energy transition.

2. Summary

This study identifies the following new changes in the world oil market.

First, with the emergence of shale oil, a new energy source in the United States, the world is transitioning from an era of “oil scarcity” to an era of

“oil abundance.” The energy transition is likely to quickly accelerate changes in the oil market paradigm in the era of “oil abundance.” With the advent of shale oil, the available oil supply has been expanding, putting an end to the age of high oil prices and leading to a sharp drop in international oil prices.

Due to the implementation of energy transition policies, improved efficiency of automobiles attributed to technological developments, and the diffusion of EVs, the global energy transition is expected to be accelerated and have a great impact on the oil market, including oil producers.

Second, due to the increased oil supply after the emergence of shale oil, the investment patterns of oil exploration and production companies are showing different patterns than in the past. Unlike traditional oil, shale oil requires only a relatively short amount of time from the point of investment decision to final production; this shortened timeline has a significant impact on investment patterns in the oil market. Oil exploration and production companies are avoiding new, large-scale projects in order to reduce risks and capital expenditures. Oil majors are becoming more cautious about launching new, large-scale projects and making new investments, focusing instead on creating cash flows and improving cost efficiency. When launching a new project, oil majors are setting up development phases and accelerating the start of production, thereby reducing initial capital expenditures and reducing

long-term risks. For these reasons, the proportion of investments in in-land or non-traditional assets with shorter payback periods is increasing. Brownfield assets in traditional oilfields are increasing, while Greenfield assets are decreasing. Furthermore, investment costs are decreasing due to technology developments achieved after oil price decline, and investments in traditional oilfields have been increasing since early 2019.

Third, some experts predict that oil demand increases may slow down significantly, unlike in the past, and that oil demand may peak around 2030.

However, even after oil demand peaks, oil is still expected to remain the world’s most important energy source, at least for some period of time. IEA, Shell, and ExxonMobil have predicted that even if oil demand increases, the rate of increase will slow down significantly, compared to in the past. McKinsey and BP have forecasted that oil demand will peak around 2030. This forecast is not consistent with oil consumption patterns in the past, which indicates that consumption patterns are changing. Although oil reserves are increasing, oil demand is likely to reach a peak in the near future due to the implementation of energy transition policies in each country and the improvement of utilization efficiency in the wake of technological developments.

Fourth, as oil demand peak is affected by structural changes in oil demand, including the diffusion of EVs, the change in demand due to structural changes has a different impact on the oil market, compared with the changes due to business cycles as seen in the past. In the past, although there were uncertainties in oil demand due to business cycles, changes in oil demand trends tended to be in line with long-term economic growth patterns. However, structural

changes in oil consumption are likely to diminish this tendency. Uncertainty due to structural changes in oil consumption is expected to act as a new variable in the oil market.

Fifth, in the era of “oil abundance,” oil suppliers are expected to increasingly compete in the oil market to remove other suppliers from the market, where there are already many oil suppliers. In this type of environment, Klare (2013) predicts possible confrontation between friendly and hostile oil-producing countries. Existing views of energy geopolitics are based on the expectation that the world's oil demand will continue to increase. However, it is said that if the world’s oil supply continues to increase in abundance, and demand reaches a peak, competition or coalition will occur in the changing energy geopolitical environment.

The strategies of oil producers to cope with changes in the oil market, where oil supply is increasing due to the shale revolution and demand is becoming sluggish due to energy transition, are as follows.

One strategy that is being considered in the era of “oil abundance” is the price war strategy. When oil demand reaches a peak, oil producers may engage in fierce price competition to secure a higher percentage of the market share.

However, under this strategy, even low-cost oil producers need to increase their capacity to adopt a “higher volume, lower price” strategy, which requires huge investments and is difficult to realize in a short time. Other obstacles to adopting a price war strategy are oil-dependent economies and the social costs of such a strategy to oil-producing countries. Dale and Fattouh (2018) argue that the pace at which oil-producing countries can adopt a “higher

volume, lower price” strategy is likely to depend on whether oil-producing countries can reduce the expected social costs of such a strategy through economic diversification.

A “quota agreement” is another strategy often considered by oil producers.

The quota agreement strategy allows oil producers to reduce supply, stabilize market prices, and continue to enjoy oil rent even in the midst of decreasing oil demand. However, in the past, OPEC has not been able to effectively implement a production control strategy. Furthermore, it is difficult to determine whether production control is an appropriate strategy given the expected structural changes of the oil market, including the expansion of EVs.

An “efficiency” strategy is another potential option for oil-producing countries. Efficiency strategies involve increasing production efficiency through the increased use of associate gas, the application of enhanced oil recovery (EOR) technology, the implementation of improved production management systems, and/or the reduction of domestic subsidies, etc.

Finally, another strategy that can be considered by oil producers is the

“diversification” strategy. The diversification strategy is the most advantageous as a response to climate change and energy transition, and in terms of energy equality. In addition, this strategy helps oil-producing countries escape the so-called "Curse of Resources," in which a county with an abundance of natural resources depends too heavily on its resources to accumulate wealth, paradoxically resulting in a poor economy. Saudi Arabia, Qatar, and Kuwait seem to already be recognizing this danger and are pushing diversification strategies to prepare for the post-oil era. Major oil companies, such as Shell,

Total, and BP, are also actively pursuing diversification related to renewable energy and EV charging services.

3. Policy Suggestions

1) Establishment of Direction for Resource Security Policy in the Transition Era

Overseas resource development policy is essentially driven by the need to:

① secure resources that can be supplied in the event of an energy crisis; ② mitigate economic shocks when/if prices soar; and ③ promote the growth of domestic, resource-related industries and create jobs. With the transition from an era of “oil scarcity” to an era of “oil abundance,” there is less of a need to secure resources through resources development, and a greater need to focus on the “economy and ripple effects.” However, since geopolitical instability exists even in the era of “oil abundance,” it is necessary to develop a national resource security strategy to cope with the increased uncertainty of the energy supply and price volatility.

2) Reestablishment of the Roles of the Public and Private Sectors Profit-based resource development projects should be pursued by the private sector, while activities for strengthening the base for national resource security should be conducted by the public sector. The role of the public sector is to support the entry of the private sector by improving the investment environment for resource development, such as the stabilization of resource development-related systems. In developed countries, such as the United States,

Canada, and Australia, resource development projects are conducted within the framework of the market economy, so active government support is not necessary. However, for countries in the Middle East, Latin America, and Southeast Asia that are advancing into resource holdings, government support, in the form of resource diplomacy and national economic and political cooperation (etc.), is needed in order to create an investment environment for resource development. The government must also fortify technological foundations by providing a platform that strengthens the capabilities of private resource development companies and their associated companies in related industries and by furnishing technical and human support network and testbeds.

제목 차례

제1장 서 론 ··· 1

제2장 세계 석유개발 동향 ··· 5

1. 풍부한 석유의 시대로의 전환··· 5

1.1. 셰일혁명과 석유공급 구조의 변화··· 5

1.2. 석유의 발견과 매장량의 변화··· 8

2. 국제 석유개발 기업의 투자 동향··· 11

제3장 에너지전환과 석유수요 ··· 17

1. 에너지전환··· 17

1.1. 에너지전환의 개념··· 17

1.2. 에너지전환 정책··· 18

2. 에너지전환과 석유수요··· 19

2.1. 석유수요 전망··· 19

2.2. 미래 석유수요 결정 요인··· 26

3. 전기자동차 보급 동향 및 전망··· 29

3.1. 전기자동차 보급 전망··· 29

3.2. 전기자동차 관련 주요 국가별 정책··· 35

3.3. 이륜 및 삼륜 전기차량··· 39

3.4. 상업용 전기차량과 LNG 차량··· 41

제4장 에너지전환에 대응한 석유생산자의 전략 ··· 47 1. 수요피크의 석유시장 영향··· 47 1.1. 석유수요 피크의 시사점··· 47 1.2. ‘풍부한 석유’ 시대의 지정학적 영향··· 48 2. 석유생산자의 행동 전략··· 49 2.1. 호텔링의 법칙과 석유생산자의 행동··· 49 2.2. 석유수요 피크와 생산자 전략 변화··· 51 3. 석유생산자의 다각화 전략··· 62 3.1. 산유국의 미래 전략··· 62 3.2. 주요 석유메이저의 다각화 전략··· 71

제5장 결론 및 정책제언 ··· 83 참고 문헌 ··· 91

표 차례

<표 2-1> 주요 석유 메이저 기업의 투자 계획··· 15

<표 3-1> IEA의 에너지원별 수요 전망(NPS 시나리오) ··· 20

<표 3-2> Clean Mobility Package의 주요 문건별 내용··· 36

<표 4-1> 시기별 GDP 대비 석유 렌트 비중··· 63

<표 4-2> 사우디아라비아의 경제 및 에너지 정책··· 65

<표 4-3> 카타르의 경제 및 에너지 정책··· 67

<표 4-4> 『New Kuwait 2035』의 주요 내용··· 68

<표 4-5> 아랍에미리트 energy strategy 2050의 주요 내용··· 69

<표 4-6> 러시아 에너지전략-2035의 주요 내용··· 70

<표 4-7> 메이저기업의 자회사 및 전략적제휴 현황(Shell) ··· 73

<표 4-8> 메이저기업의 자회사 및 전략적 제휴 현황(Total) ··· 75

<표 4-9> 메이저기업의 자회사 및 전략적제휴 현황(BP) ··· 78

<표 4-10> 석유 메이저의 석유수요 피크에 대한 예상··· 81

<표 4-11> 메이저 기업의 천연가스 사업 투자··· 82

그림 차례

[그림 2-1] 주요 산유국의 석유 생산량 변화 (2000~2018년) ··· 6 [그림 2-2] 국제유가(Brent)의 변화 (1960~2018년) ··· 7 [그림 2-3] 전통자원 발견량과 투자비 중 탐사비 비중··· 9 [그림 2-4] 전 세계 확인매장량 변화 추이··· 9 [그림 2-5] 석유 가채년수 추이··· 10 [그림 2-6] 석유·가스 상류부문 투자 추이··· 12 [그림 2-7] 2014~2018년 상류부문 항목별 비용 변화··· 12

[그림 2-8] 자산 형태별 글로벌 상류부문 석유·가스 투자 비중··· 13

[그림 3-1] IEA(2018)의 시나리오별 석유수요 전망··· 20 [그림 3-2] McKinsey의 1차 에너지 수요 전망··· 21 [그림 3-3] DNV GL의 1차 에너지 수요 전망··· 22 [그림 3-4] BP의 1차 에너지 수요 전망··· 23 [그림 3-5] Shell의 석유 수요 전망··· 24 [그림 3-6] ExxonMobil의 1차 에너지 수요 전망··· 25 [그림 3-7] 전망기관별 2017~2040 기간의 에너지수요 증가 요인분해···· 27 [그림 3-8] 2017~2040 용도별 석유수요 변화··· 28 [그림 3-9] 기관별 전기차의 직접대체 및 연비개선 예측··· 29 [그림 3-10] 전기자동차 보급 전망··· 30 [그림 3-11] 배터리 가격 추이··· 33 [그림 3-12] 2030년 국가별 전기 차량 보급 비중 전망··· 40 [그림 3-13] 글로벌 전기 시내버스 대수 전망··· 43

[그림 3-14] 상업용 차량의 크기별 연료별 판매량 전망··· 45 [그림 4-1] 주요 산유국의 매장량과 생산량 (2018년 기준) ··· 54 [그림 4-2] 주요 산유국의 매장량 관련 지표 (2018년 기준) ··· 54 [그림 5-1] 자원개발 사업영역과 공적 역할··· 89

제1장 서 론

우리나라를 비롯한 많은 국가들이 온실가스와 미세먼지를 줄이기 위 해 재생에너지 보급, 전기자동차 보급 등 에너지전환정책을 추진하고 있다. 독일은 기후변화 대응 및 지속가능한 에너지정책으로서 탈원전 및 탈석탄과 함께 재생에너지 보급을 주요 정책으로 추진하고 있으며, 영국은 탈석탄, 재생에너지 확대를 통해 저탄소경제로 이행하는 한편, 원자력의 역할을 유지함으로써 에너지공급의 안정성을 지속하고자 하 고 있다. 한편 일부 국가에서는 휘발유·경유 자동차 퇴출계획을 발표하 고 있다. 네덜란드, 독일, 인도 등은 2030년까지, 영국, 프랑스는 2040년 까지 휘발유·경유차를 퇴출시킬 계획이다. 또 전기자동차 수요는 기술 발전과 보급 확대 정책으로 빠르게 증가하고 있으며, 2040년 전 세계 신차 판매의 50% 내외를 순수 전기차가 차지할 것이라는 전망도 있다.

나라마다 에너지전환정책의 내용은 다르지만, 전 세계적으로 에너지 전환의 방향은 기존의 화석에너지에서 친환경 에너지로의 전환이다.

이에 따라 석탄과 석유 등 화석에너지 중심의 현재의 에너지수급 구조 가 기술발전과 에너지전환정책 추진으로 청정에너지 중심으로 바뀔 것 으로 예상된다. 세계 에너지 수요 증가는 천연가스와 신재생에너지 공 급 확대로 충족되고, 에너지 효율 향상도 공급측면의 부담을 경감시키 는데 큰 역할을 할 전망이다. IEA의 세계에너지 전망(2018)에 따르면 천연가스 비중은 2017년 22.2%에서 2040년 25.0%로 증가하고, 신재생 에너지 비중도 같은 기간 중 14.3%에서 20.3%로 확대될 전망이다. 특 히 신재생에너지는 세계 발전설비 투자의 2/3를 차지할 전망이다.

에너지전환은 석유 수요에도 커다란 영향을 미칠 것으로 보인다. 에 너지전환은 에너지공급 구조뿐만 아니라 에너지소비 구조와 효율 개선 을 포함하는 포괄적인 개념이다. 휘발유·경유 자동차 퇴출, 전기자동차 보급 확대, 효율 개선 등은 석유 수요를 감소시키는 요인으로 작용할 것이다. 향후 석유 수요가 감소세로 전환될 가능성이 제기되고 있으나, 감소세로 전환될 시기 및 가능성에 대해서는 전망기관마다 다른 견해 를 보이고 있다.

한편 2010년대에 들어서면서 미국 셰일오일의 등장에 따라 세계 석 유공급 능력이 확대되고 있다. 셰일오일이 등장하기 이전에는 미래에 석유가 고갈될 것이기 때문에 석유는 늘 희소한 자원으로 여겨졌고,

OPEC 등 석유수출국 중심의 석유공급자가 석유시장에 큰 영향력을

행사하였다. 그러나 투자결정에서 생산까지 주기가 짧은 미국 셰일오 일이라는 새로운 석유 공급원이 등장하면서 투자 패턴과 석유공급 구 조가 변화하고 있다. ‘부족한 석유’의 시대에서 ‘풍부한 석유’의 시대 로 바뀌고 있는 것이다.

에너지전환은 ‘풍부한 석유’의 시대에 석유시장의 패러다임 변화를 가속화할 수 있다. 그러므로 변화된 석유시장에서 에너지전환의 확산 흐름에 대응하는 주요 석유생산자의 대응전략을 분석할 필요가 있다.

이에 본 연구는 에너지전환에 대처하는 주요 산유국과 석유개발기업의 대응전략에 대한 조사와 분석을 통해 우리나라의 자원개발 정책 수립 을 위한 시사점을 도출하고자 한다.

본 연구의 구성은 다음과 같다. 제2장에서는 셰일혁명 이후 변화된 세계 석유시장의 구조 속에서 생산자의 석유개발 동향을 살펴본다. 제3 장에서는 에너지전환의 확산에 따른 석유수요 전망을 검토한다. 다수

의 에너지 전문기관과 기업의 전망치를 비교 분석하고, 향후 석유수요 에 큰 영향을 미칠 것으로 예상되는 전기자동차 보급 전망에 대해 검 토한다. 제4장에서는 에너지전환에 대응하는 석유생산자의 전략을 검 토한다. 석유수요 피크가 석유시장에 미치는 영향을 분석하고, 이에 대 응할 수 있는 석유생산자의 전략을 분석한다. 그리고 산유국과 석유 메 이저기업의 다각화 전략에 대해서도 상세히 검토한다. 제5장은 본 연구 의 결론이다.

제2장 세계 석유개발 동향

1. 풍부한 석유의 시대로의 전환

1.1. 셰일혁명과 석유공급 구조의 변화

미국의 석유생산량은 1980년대 중반 이후부터 셰일오일이 본격적으 로 생산되기 시작한 2008년까지 감소세가 지속되었다. 석유 생산량은 2008년 678만 b/d로 최저점을 기록한 이후 셰일오일 개발 확대의 영향 으로 매우 빠르게 늘면서 2013년에 1,000만 b/d를 넘어섰고, 2018년에 는 1,531만 b/d에 이르렀다([그림 2-1] 참조). 이는 미국에서만 10년 만 에 853만 b/d가 증가한 것이며, 최저점 대비 2.3배 증가한 것이다.

이와 같이 빠른 세일오일에 의한 미국의 석유생산량 급증은 세계 석 유시장에서 공급량을 획기적으로 증가시켰다. 급격한 석유 공급의 증 가로 세계 석유시장은 2014년에 초과공급이 100만 b/d 이상으로 확대 되면서, 몇 년 동안 배럴당 100 달러 이상을 기록하고 있던 국제 원유 가격은 2014년 하반기에 급락하기에 이르렀다([그림 2-2] 참조).

셰일오일의 등장은 석유공급 능력의 확대라는 의미뿐만 아니라 세계 석유시장에 OPEC 등 석유수출국 중심의 석유공급자 이외에 새로운 공급자가 등장했다는 데 또 다른 의미가 있다. 즉, 과거에는 전통원유 생산국이 세계 석유시장에서 공급을 결정하였지만, 석유시장에 큰 영 향을 미칠 새로운 공급자가 탄생했다는 것이다. 또 셰일오일은 기존의 전통원유와는 달리 투자결정에서 생산까지 주기가 짧아 석유시장의 투 자 패턴에도 상당한 영향을 미치고 있다.

자료: BP(2019), BP Statistical Review of World Energy의 data를 이용하여 저자가 작성

[그림 2-1] 주요 산유국의 석유 생산량 변화 (2000~2018년)

[그림 2-2] 국제유가(Brent)의 변화 (1960~2018년)

자료: BP(2019), BP Statistical Review of World Energy를 이용하여 저자가 작성

Van de Graaf(2017)는 비전통석유 산업의 출현은 세 가지 이유로

괄목할만한 것으로 평가하였다. 첫째, 수압 파쇄 기술은 비경제적인 것 으로 여겨져 온 방대한 자원을 개발할 수 있게 함으로써 피크 오일에 대한 우려를 불식시켰으며, 이는 사우디아라비아와 같은 저비용 생산 국의 수익극대화 전략을 변화시켜 석유 생산 속도를 높이는 동기를 부 여할 수 있다.1) 둘째, 셰일 혁명으로 인해 석유 수출국들은 주요 수요 지역인 아시아 시장을 확보하기 위해 서로 경쟁하게 되었으며, 이는

OPEC의 감산 합의 이행에 억제 요인으로 작용한다.2) 마지막으로, 셰

일오일 산업이 기존 석유 산업보다 투자주기가 훨씬 짧다는 특성3)으

1) Van de Graaf(2017), p.184 2) Van de Graaf(2017), p.184

3) 셰일오일 산업은 주요 유망지역의 위치와 광범위한 특성이 잘 알려져 있기 때문 에 실제 탐사 과정이 없고, 투자 결정에서 실제 생산까지 걸리는 시간이 짧음.

로 가격신호에 민첩하게 반응하여 석유 공급비용 곡선과 탄력성이 변 경되었다는 것이다.4)

1.2. 석유의 발견과 매장량의 변화

상류부문에서 탐사 투자는 미래의 성장을 위해 필수적인 요소임에도 불구하고 2014년 유가하락 이후 크게 감소해 왔다. 2018년 탐사 투자는 전체 투자비의 약 10% 수준에 불과하였으며5), 탐사활동의 위축으로 발 견자원량도 크게 감소하였다([그림 2-3] 참조). 이에 따라 2014~2018년 기간의 전통원유 발견량은 연평균 52억 boe로 이전 10년의 1/3 수준에 머물렀다.6) 그러나 IEA(2019)는 2019년에는 탐사 투자가 회복될 것으 로 보고 있으며, 탐사 투자비가 600억 달러로 전년에 비해 18% 증가 할 것으로 예상하였다.7)

한편, 경제성장에 의해 석유 소비가 증가함에 따라 산유량도 증가하 여 석유가 지속적으로 고갈되고 있음에도 불구하고 전 세계 확인매장 량은 매년 증가하고 있다. 전통과 비전통 석유자원의 회수가능 자원량 은 현재 6조 배럴 이상이며, 회수가능자원량의 28%에 해당하는 1.7조 배럴은 확인매장량이다. 이는 탐사에 의해 지속적으로 새로운 유전이 발견될 뿐만 아니라 기술의 발전으로 개발 가능한 유전이 증가하기 때 문이다. 이에 따라 석유가 물리적으로 고갈되어 공급할 수 없는 피크 오일(Peak Oil)의 가능성은 거의 없을 것으로 예상된다.

4) Van de Graaf(2017), p.184

5) 2010년에는 전체 투자비 중 탐사의 비중은 약 20% 수준이었음.

6) 그리고 2015년 이후 석유발견양의 20% 이상이 가이아나에서 발생함. (자료: IEA (2019), World Energy Investment 2019, p.99.)

7) IEA(2019), World Energy Investment 2019, p.99.

[그림 2-3] 전통자원 발견량과 투자비 중 탐사비 비중

자료: IEA(2019), World Energy Investment 2019, p.98.

[그림 2-4] 전 세계 확인매장량 변화 추이

(단위: 십억배럴)

자료: 석유공사 내부자료; 김태헌(2019) p.28

석유 소비가 지속적으로 증가함에도 불구하고 가채년수8)는 30년 전 (1988년 가채년수 44.7년)보다 오히려 높아졌다. 2018년 기준으로 가 채년수는 50년인데9), 지역별 가채년수는 중남미 136년, 중동 72년으로 높게 나타나며, 아시아(17년)와 유럽(11년)은 낮게 나타난다. 이러한 추세는 향후에도 지속될 가능성이 높다. 기술발전은 미래의 석유 발견 을 증가시켜 석유가 점점 더 풍부해질 것으로 보이기 때문이다. Dale and Fattouh(2018)에서는 오히려 상당량의 회수 가능한 석유가 절대로 추출되지 않을 가능성이 점점 높아지고 있는 것으로 보았다.

[그림 2-5] 석유 가채년수 추이

자료: BP(2019) BP Statistical Review of World Energy, p. 15.

8) 확인매장량(Reserve) ÷ 생산량(Production)

9) BP(2019), BP Statistical Review of World Energy, p.15.

2. 국제 석유개발 기업의 투자 동향

석유·가스 상류부문에 대한 투자는 2014년에 국제유가가 크게 하락 하면서 이후 2년 동안 크게 하락하였으나, 2017년부터 다시 회복세를 보이고 있다. IEA의 World Energy Investment 2019에서는 2019년 상 류부문에 대한 투자가 전년보다 약 6% 증가할 것으로 보았다. 2018년 가격(비용) 기준의 투자 추이는 명목가격 기준보다 상당히 다르게 나타 난다. 2014년을 기준으로 2018년까지 명목지출은 35% 하락하였으나, 실제 투자활동은 12% 감소하는 데 그쳤다([그림 2-6] 참조).10) 이는 유 가하락 이후 투자가 감소하면서 관련 비용이 하락하였기 때문이다.

IEA(2017)는비용감소의 원인을 구조적(Structural) 요인과경기적(Cyclical) 요인으로 구분11)하여, 2014~2016년 기간 중에 경기적 요인이 45~50%, 구조적 요인이 50~55%인 것으로 추정하였다.12) IEA(2019)13)는 비용 항목별로 차이는 있지만, 비용이 전체적으로 20% 이상 하락한 것으로 평가하고 있다([그림 2-7] 참조).14)

10) IEA(2019), World Energy Investment 2019, p.85.

11) 경기적 요인은 원자재 가격, 서비스 비용, 노동 비용, 고평가 자산 등 경기변동에 의해 변동되는 비용이며, 구조적 요인은 필드 레이아웃, 시추와 완결의 효율성, 장비의 표준화, 디자인 개선, 기업 효율성, 공급망에 통합된 접근, 디지털기술의 사용 증가 등 효율 개선에 의해 감소한 비용의 변화를 의미함.

12) IEA(2017), World Energy Investment 2017, pp.67-68.

13) IEA(2019), World Energy Investment 2019, p.101.

14) 미국 셰일은 인력부족으로 인해 노동비용이 2014년보다 더 높은 수준에 있음.

[그림 2-6] 석유·가스 상류부문 투자 추이

자료: IEA(2019), World Energy Investment 2019, p.84

[그림 2-7] 2014~2018년 상류부문 항목별 비용 변화

자료: IEA(2019), World Energy Investment 2019, p.101

셰일오일의 등장으로 유가의 불확실성이 커지면서 석유개발기업들의 투자 행태가 변화하고 있다. 석유개발기업들은 위험과 자본지출을 줄이기 위해 새로운 대규모 프로젝트의 착수를 회피하고 있다. 메이저들은 새로 운 대형 프로젝트 추진에 신중을 기하고, 신규투자보다 운영 중인 자산으 로부터의 현금흐름 창출에 집중하며, 비용효율성 향상에 중점을 두고 있 다. 새로운 프로젝트를 추진하는 경우에도 개발단계를 나누어 초기 자본 지출을 줄이고 생산 개시 시점을 앞당기며, 장기적으로 위험을 줄이려고 한다. 자금회수 기간이 짧은 육상 자산이나 비전통 자산에 대한 투자비율 이 증가하고([그림 2-8] 참조), 전통유전에서도 기존(Brownfield) 자산의 비중이 커지고, 신규(Greenfield) 자산의 비중이 작아지고 있다.

[그림 2-8] 자산 형태별 글로벌 상류부문 석유·가스 투자 비중

자료: IEA(2019), World Energy Investment 2019, p.85.

최근 몇 년 동안 해상 석유개발 프로젝트는 크게 위축되었으나, 2017년 부터 투자 승인된 프로젝트가 크게 증가하면서 해상유전15) 개발이 다 시 주목받고 있다. 투자결정에서 원유를 생산하기까지 긴 리드타임 (lead time)과 대규모 투자비용을 필요로 하는 심해유전에 대한 투자는

2014년 유가하락 이후 급격히 둔화되는 양상을 보여 왔다. 그러나 최

근 들어 해상 프로젝트는 개발 비용이 크게 감소하고 리드타임(lead time)도 이전보다 훨씬 더 짧아지는 경향을 보이면서 대형 프로젝트를 개발하면서도 투자결정에서 생산까지의 기간은 늘어나지 않을 전망이다.16)

메이저 석유기업들의 투자 동향과 계획을 살펴보자. 저유가 하에서 대부분의 메이저 석유기업들은 현금흐름의 빠른 확보를 위해 사업기간 이 긴 프로젝트보다는 상대적으로 짧고, 수익성이 높은 Near-field 위 주의 사업으로 전환하고 있다. Near-field는 기존 인프라에 tieback을 추가하는 방식의 브라운필드(Brownfield) 확장 프로젝트이다. 2018년 이후의 투자액은 2014년 저유가가 시작되기 이전보다 약 40% 정도 낮게 계획되어 있으며, 모든 기업들이 “Soft-Floor, Hard-Ceiling”을 고 려하는 등의 투자액의 증액에 대해 회의적인 시각을 가지고 있다.17) 이에 따라 미국계 기업인 Exxon과 Chevron은 많은 자금이 필요한 장 기자산은 한정적으로 진행하고 상대적으로 단기자산인 셰일오일에 집 중하는 모습을 보이고 있다.18) 유럽계 기업인 BP, Shell, Total의 경우 2014년부터의 M&A, Near-Field 개발 등을 활용하여 상대적으로 개발

15) 해상유전은 심해를 포함하며, 수심 300m 이상의 심해(deepwater)는 높은 시추비

용으로 인해 심해에서 이윤을 확보하기 위해서는 유가수준이 높아야 개발이 가능함.

16) 석유개발 기업이 발표한 자료에 따르면 2019년과 2020년에 평균 해상 프로젝트 규모는 20% 이상 증가할 전망임.(자료: IEA(2019), World Energy Investment 2019, p.89.)

17) JOGMEC(2018) p.64 18) JOGMEC(2018) p.64

비용이 낮은 단기 석유자산의 취득에 주력하고 있으며, 장기 자산인 심해 개발프로젝트의 경우 경제성을고려하여제한적으로 실시하고있다.19) 전반적으로 모든 메이저 석유기업들은 새로운 탐사를 통해 자원을 확보하면서도, Near-Field에 투자를 집중하는 모습을 보이고 있다.

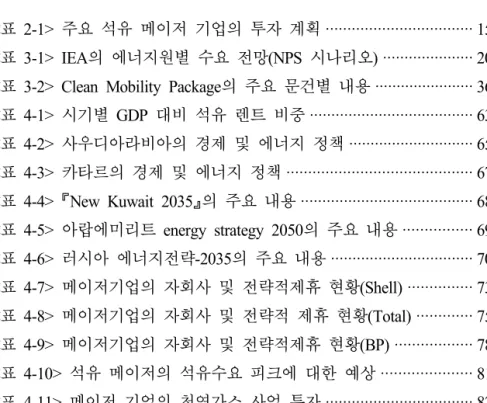

기업 주요 특징

Shell

- 2020년까지 연간 $250억 ~ $300억의 투자계획, 전체의 20%를 심해 투자예정

- 미국 GoM, 브라질의 Near-field에 집중 - FID: 북해, 나이지리아 말레이사아, 카자흐스탄

Total

- 연간 1$140억 투자

- Near-field(북해, 나이지리아, 카타르)와 동부지중해, 아르헨티나, 미얀 마 등에 탐사 예정

- FID: 브라질, 이란, 앙골라, 카자흐스탄, 우간다

BP

- 2021년까지 $150 ~ $170억의 자본투자 유지

- 미국 GoM, 트리나도토바고, 북해, 이집트, 인도네시아 등 Near-field에 집중

- 탐사: 브라질

Exxon

- 연간 수익을 $150억(2017) → $310억(2025)로 상승시키는 목표 설정 - 자본투자계획: $240억(2018) → $280억(2019) → $300억(2023 ~ 2025) - 북미 셰일(투자액 1/3), 미국 GoM, 가이아나, 모잠비크, 파푸아뉴기니

등 Near-field 투자

- 탐사: 브라질, 멕시코, 키프로스 등

Chevron

- 자본투자 계획: 2020년까지 연간 $180억 ~ $220억

- 북미셰일, 카자흐스탄, 나이지리아, 호주 등 Near-field에 집중 - 탐사: 미국 GoM, 멕시코

주: Near-field는 기존 인프라에 tieback을 추가하는 방식의 브라운필드 확장 프로젝트 자료: JOGMEC(2018) p.63; 이태의(2018) p.3

<표 2-1> 주요 석유 메이저 기업의 투자 계획

19) JOGMEC(2018) p.64

제3장 에너지전환과 석유수요

1. 에너지전환

1.1. 에너지전환의 개념

‘에너지전환’의 개념은 그 정의에 따라 의미가 크게 달라질 수 있다.

좁은 의미로는 탈원전이나 탈석탄 같은 공급측면에서의 에너지믹스의 전환만 지칭할 수도 있고, 넓은 의미로는 에너지시스템의 구조적인 변 화로 정의될 수도 있다.

제3차 에너지기본계획에서는 ‘에너지전환’의 개념을 소비, 공급, 에 너지산업의 전반을 포괄하여 사용하고 있다.20) 즉, 에너지전환이 단지 에너지공급 믹스의 전환뿐만 아니라 효율을 향상시키고 에너지신산업 육성하는 것을 포함하는 개념이다. 미국, 중국, 일본, EU 국가 등 에너 지전환을 추진하는 국가들의 에너지정책 목표를 비교·분석한 양의석 (2019)은 에너지전환(energy transition)의 개념을 “국가, 사회, 권역 및 지역에 내재된 에너지시스템의 장기적(long-term)인 구조변화”로 정의 한다.21)

본 연구에서 사용하는 에너지전환의 개념은 에너지공급 믹스뿐만 아 니라 소비측면에서의 소비구조 및 효율개선 등 에너지시스템 전체를 포괄한다. 즉, 기후변화 대응, 미세먼지 문제 해결, 원자력발전과 관련한

20) 산업통상자원부(2019), 제3차 에너지기본계획

21) 양의석(2019), ‘주요국의 에너지전환(Energy Transition) 추진 성과와 과제’최종 발표회 자료, p.2-1

정책들로 인해 에너지믹스와 에너지효율이 변화할 것으로 예상되며, 기존의 화석에너지에서 친환경적인 에너지로 전환되는 장기적인 추세를 반영한다.

1.2. 에너지전환 정책

인류의 역사에서 산업화는 화석에너지의 역사였다. 경제성장을 위해 막대한 양의 화석에너지가 사용되었으나, 이는 여러 부작용을 발생시 켰다. 대표적인 부작용이 바로 지구온난화로 인한 기후변화와 대기오 염 문제이다. 세계 각국은 친환경에너지로의 에너지 전환을 통해서 온 실가스와 대기오염물질 배출량을 감소시키는 정책을 추진해 왔다. 화 석에너지 사용을 줄이는 대표적인 전환정책이 탈석탄 정책이다. 이 정 책은 온실가스뿐만 아니라 미세먼지나 이산화황 등 대기오염물질 배출 을 줄이기 위해 시행된다. 수송부문의 내연기관 자동차에 대한 생산을 금지하거나 자동차 에너지효율 개선을 위한 규제를 강화하는 등 석유 수요에 미치는 정책들도 있다. 또 대기오염물질 저감을 위한 전기자동 차 보급 확대 정책도 많은 국가에서 추진되고 있다. 독일이나 우리나 라와 같이 화석에너지뿐만 아니라 원자력발전의 사고 위험과 핵폐기물 처리 등에 대한 문제로 탈원전 정책을 추진하는 경우도 있다.22)

22) 탈원전 정책은 100대 국정과제 중 국정과제 60번 ‘탈원전 정책으로 안전하고 깨 끗한 에너지로의 전환’을 목표로 추진되고 있음.

2. 에너지전환과 석유수요

에너지전환은 에너지 수급구조를 어떻게 바꾸고 석유수요에는 어떤 영향을 미칠까? 이를 확인해 보기 위하여 본 연구에서는 주요 에너지 전문기관인 IEA, McKinsey, DNV GL의 전망을 살펴보고, 메이저 석 유기업인 BP, Shell, ExxonMobil의 최근 전망을 살펴보았다.

2.1. 석유수요 전망

2.1.1. IEA의 석유수요 전망

IEA의 World Energy Outlook(2018)에 따르면 석유는 2040년까지 증가할 것으로 보인다. 그러나 향후 세계 에너지수요 증가는 천연가스 와 신재생에너지가 주도하며, 석유는 소폭 증가하는데 그칠 전망이다.

이에 따라 석유의존도는 2017년 32%에서 28%로 하락할 전망이다. 석 유수요는 중국, 인도 등 개발도상국이 주도하며, OECD 국가들의 수요 는 감소할 것으로 예상된다.

IEA(2018b)는 기준 시나리오인 ‘New Polices Scenario(NPS)’에서 2040년 세계 전체 석유 수요를 106.3백만 b/d로 전망하였는데, 이는 전년 (2017년)의 전망치 104.9백만 b/d보다 1백만 b/d 이상 상향 조정된 것이 다. 2025년까지는 중국이 석유 수요 증가를 견인하고, 이후 2040년까지는 인도와 중동이 수요 증가를 견인할 것으로 전망하였다.23) IEA(2018b)의 기준 NPS 시나리오에서는 석유 수요 피크는 2040년까지 발생하지 않을 것으로 예상하였다. 다만, ‘Sustainable Development Scenario(SDS)’에서

23) IEA(2018), World Energy Outlook, pp.138-139

는 2020년 경 전 세계 석유 수요가 97백만 b/d로 피크에 도달하고 2030 년 이전에 거의 모든 국가에서 피크에 도달할 것으로 전망하였다.

에너지 수요 (Mtoe) 비중 (%) 연평균 증가율(%) 2000 2017e 2030 2040 2017e 2040 2017e~2040 총에너지 10,027 13,972 16,167 17,715 100 100 1.0

석탄 2,308 3,750 3,783 3,809 27 22 0.1

석유 3,665 4,435 4,830 4,894 32 28 0.4

가스 2,071 3,107 3,820 4,436 22 25 1.6

원자력 675 688 848 971 5 5 1.5 수력 225 353 458 531 3 3 1.8

바이오 1,022 1,384 1,691 1,851 10 10 1.3

기타신재생 60 254 736 1,223 2 7 7.1

<표 3-1> IEA의 에너지원별 수요 전망(NPS 시나리오)

자료: IEA(2018), World Energy Outlook, p.526

[그림 3-1] IEA(2018)의 시나리오별 석유수요 전망

자료: IEA(2018), World Energy Outlook, p.137

McKinsey는 2019년 전망에서 전 세계 석유 수요가 2030년대 초에

108백만 b/d로 피크에 도달할 것으로 예상하였다([그림 3-2] 참조). 석

유는 그 동안 안정적인 성장세를 보여 왔지만 향후 15년 동안은 석유 화학 부문이 수요 증가를 주도할 것이며, 발전과 도로 교통 부문에서 는 수요가 급격하게 감소하여 2050년에는 1차 에너지원에서의 비중이 29%까지 낮아질 것으로 예상하였다. McKinsey(2019)는 만약 에너지 전환이 가속화된다면 석유 수요 피크는 예상보다 빠른 2025년 이전에 도달할 수도 있으며, 2050년경에는 현재 수요의 절반 수준으로 감소할 것으로 전망하였다.

[그림 3-2] McKinsey의 1차 에너지 수요 전망

자료: McKinsey(2019), p.10.

노르웨이에 본사를 둔 세계 최대의 인증기관인 DNV GL(Det Norske Veritas & Germanischer Lloyd)은 [그림 3-3]과 같이 전 세계 1차 에너지 수요를 전망하였다.

[그림 3-3] DNV GL의 1차 에너지 수요 전망

자료: DNV GL(2018), p.10.

DNV GL(2018)은 에너지효율이 빠르게 향상되어 전 세계 에너지

수요가 2032년에 피크를 기록할 것으로 전망하였으며, 2050년에는 화 석에너지와 비화석(non-fossil) 에너지원의 비중이 같아질 것으로 예상 하였다. 아울러 석유 수요는 2020년대에 피크에 도달하고, 가스로 대 체되어 2026년에는 천연가스의 비중이 석유를 추월할 것으로 전망하 였다. DNV GL은 신규 투자의 감소로 석유 수요 감소 속도보다 기존 유전의 고갈 속도가 빨라 2040년까지는 지속적인 신규 유전 개발이 필요할 것으로 보았다.

2.1.2. 주요 메이저 기업의 석유수요 전망

다음으로 주요 메이저 기업의 전망을 살펴본다. 먼저 BP(2019b)에 따르면 석유 수요는 전망 기간 전반부에는 0.3% 수준으로 증가하지만 이후에는 거의 증가하지 않고 2030년대에는 정점(plateau)에 도달할 것 으로 전망하였다. 다른 기관과 마찬가지로 재생에너지의 성장이 가장 빠를 것으로 예상하였으며, 천연가스는 다른 화석연료와는 다르게 지 속적으로 성장할 것으로 전망하였다.

[그림 3-4] BP의 1차 에너지 수요 전망

자료: BP(2019b), p.78

Shell은 [그림 3-5]과 같이 전 세계 석유 수요를 IEA와 유사한 수준 으로 전망하였다. Shell(2018a)의 전망에서 특이한 점은 석유회수증진

기술을 감안하더라도 기존 유전과 현재 개발이 예정된 유전에서의 석 유 생산량이 크게 감소하면서 5년 후부터는 수요가 공급을 초과하여

2040년이 되면 부족한 생산량이 3,000만 b/d 수준이 될 것이라고 예상

했다는 것이다. 석유 메이저 기업으로서는 자연스러운 결론일 수 있겠 지만, Shell은 이를 근거로 신규 유전에 대한 투자가 필수적이라고 언 급하였다.

[그림 3-5] Shell의 석유 수요 전망

자료: Shell(2018a), p. 23.

주: 노란색이 Shell의 전망치, 검은색 점은 IEA의 기존 정책 시나리오, 주황색 점은 새 정책 시나리오, 녹색 점은 지속가능 발전 시나리오를 의미. 하늘색은 기존 유전과 현재까지 개발이 확정된 유전의 공급량, 파란색은 석유회수증진에 의한 공급량을 의미.

또 다른 메이저인 ExxonMobil도 2040년까지 석유가 제1의 에너지원의 위치를 잃지 않을 것이라고 전망하였다([그림 3-6]). ExxonMobil(2019)도

IEA(2018b)과 같이 전망기간(2040년) 내에 석유 수요 피크에 도달하지는

않을 것이라고 예상하였으며, 대신 석탄 수요가 크게 감소하고 천연가스 와 재생에너지가 그 감소분을 충당할 것으로 전망하였다.

[그림 3-6] ExxonMobil의 1차 에너지 수요 전망

자료: ExxonMobil(2019), p. 12.

2.1.3. 석유수요 피크

앞에서 살펴본 전망을 종합하면 IEA와 ExxonMobil의 전망치를 제 외하면 대부분의 기관에서 2030년 전후에 석유 수요 피크에 도달할 것으로 예상하고 있는 것을 알 수 있다. IEA와 ExxonMobil도 미래의 석유수요 증가세는 과거의 추세에서 크게 둔화될 것으로 전망하고 있다.

특히 석유 메이저인 BP가 2030년경에 석유 수요 피크를 예상하고 있

는 점은 주목해 볼 만하다.

그 동안의 석유 피크 논의가 물리적인 매장량 측면에 집중해왔다면, 오늘날의 석유 수요 피크 논의는 비전통 석유의 개발로 풍부한 자원량 을 확보했음에도 불구하고, 기후변화 대응을 위해 많은 국가들이 에너 지전환을 정책으로 추진하면서 의도적으로 석유 수요를 억제한다는 특 징이 있다. 이는 석유 가격이 다른 에너지원의 가격보다 비싸져서, 즉 대체에너지원의 가격이 석유 가격 이하로 내려가서 발생하는 경제적인 고갈과도 다른 차원의 논의라고 할 수 있다. 석유 메이저조차도 투자 부진으로 수급에 불균형이 발생할 수 있을지언정, 머지않은 미래에 석 유 수요가 감소할 것이라는 점을 확실하게 인식하고 있는 것이다.

2.2. 미래 석유수요 결정 요인

개발도상국은 세계경제의 성장엔진이다. 중국, 인도 등 개발도상국 의 빠른 경제성장이 미래 세계 경제성장을 주도할 것으로 예상된다.

개발도상국은 산업화를 통해 경제성장을 이루고 도시화가 진행되며, 산업화와 도시화는 높은 에너지수요를 유발한다. 제조업 성장을 통한 경제성장 과정에서 화석연료를 필요로 하고, 소득이 증가하면서 승용 차 보급이 늘어나고 석유 수요가 증가하기 때문이다.

1인당 에너지소비를 기준으로 개발도상국과 선진국을 비교해보면, 개발도상국은 선진국에 크게 미치지 못한다. 이는 향후 개발도상국이 경제성장 과정에서 혹은 소득이 증가하면서 에너지소비가 크게 증가할 것이라는 것을 말해준다. 특히, 개발도상국의 경우 선진국에 비해 경제 력이 떨어지므로 상대적으로 싼 화석연료에 의존할 가능성이 높다.

김태헌(2019)은 IEA, OPEC, BP의 에너지수요 전망 결과를 에너지

수요 변화요인으로 인구증가, 1인당 GDP, 에너지원단위 3가지로 나누 어 분해하였는데, 소득증가를 나타내는 1인당 GDP가 에너지수요 증가 에 큰 영향을 주는 것으로 나타났다. 2017∼2040년 기간 동안 인구증 가로 에너지소비는 약 3btoe 증가하고, 1인당 GDP의 증가로 에너소비 는 11.5∼13btoe 증가한 반면, 에너지효율 향상은 에너지소비를 10∼

12btoe 감소시킬 것으로 나타났다([그림 3-7] 참조).

[그림 3-7] 전망기관별 2017~2040 기간의 에너지수요 증가 요인분해

자료: 김태헌(2019), p.15

선진국의 경우 경제성장과 석유수요 사이의 비동조화(decoupling) 현상이 지속될 것으로 보인다. 이는 선진국의 경제성장이 산업화를 통 해서 이루어지지 않고 있고, 선진국들은 기후변화 및 환경오염에 대응 하기 위해 화석연료 사용을 줄이는 정책을 추진하고 있기 때문에 경제 성장에도 불구하고 석유수요는 감소할 것으로 보인다.

석유수요는 석유화학과 수송부문이 가장 큰 비중을 차지한다. 세계 경제성장에 따라 개발도상국에서 석유화학제품 생산이 증가할 것으로 예상됨에 따라 석유화학부문의 석유수요는 향후에도 증가할 것으로 전 망된다([그림 3-8] 참조).24)

[그림 3-8] 2017~2040 용도별 석유수요 변화

자료: IEA(2018), World Energy Outlook, p.133

수송부문 석유 수요는 자동차 연비의 개선과 전기자동차의 등장으로 과거보다 크게 둔화될 것으로 예상된다. 여러 에너지 전문기관과 기업 의 전망치를 비교해 보면 자동차의 연비개선이 전기차 보급보다 수송 부문의 석유수요 감소에 더 큰 기여를 할 것으로 평가하고 있다([그림

3-9] 참조). 전기자동차 보급 정책은 온실가스 감축뿐만 아니라 미세먼

지, 질소산화물 등 대기오염물질을 저감하기 위해 세계 여러 나라에서 추진되고 있다.

24) IEA(2018), World Energy Outlook p.133

[그림 3-9] 기관별 전기차의 직접대체 및 연비개선 예측

자료: 김태헌(2019), p.24

이하에서는 석유수요의 불확실성에 영향을 미치는 전기자동차 보급 동향 및 전망에 대해 상세히 검토한다.

3. 전기자동차 보급 동향 및 전망

3.1. 전기자동차 보급 전망

3.1.1. 기관별 전기자동차 보급 전망 비교

향후 전기자동차의 수요는 매우 빠르게 증가할 것으로 예상된다. 주 요 에너지 전문 기관들은 전기자동차의 예상 판매량과 비중에는 다소 차이가 있지만, 2020년을 기점으로 2040년까지 전기자동차의 판매량

이 가파른 속도로 증가할 것으로 예상하고 있다. 지역별로는 중국의 전기자동차 보급 대수가 가장 빠르게 증가할 것으로 예상되고 유럽, 미국, 인도 등이 전기자동차 보급 확대를 주도할 것으로 보인다. 차종 별로는 승용 전기차는 선진국인 유럽과 미국이, 이륜과 삼륜 전기차는 중국과 인도가 주도할 것으로 보인다.

[그림 3-10] 전기자동차 보급 전망

자료: BNEF(2019), Electric Vehicle Outlook p.18

BNEF(2019)에 따르면 2040년에는 전체 승용차 판매 대수의 57%를 전기차가 차지하고, 전 세계 차량의 30%를 차지할 것으로 예상하고 있다.25) 전기 승용차 판매량은 2018년에 200만대에서 2030년에는

2,800만대, 2040년에는 5,600만대로 증가할 것으로 예상하고 있다.26)

IEA(2018a)는 전기자동차의 판매량이 2020년 400만대에서 2030년에

25) BNEF(2019), Electric Vehicle Outlook p.13

26) 2040년에는 전기 자동차의 승용차 수는 약 5억대가 될 것으로 예상하고 있음.

(BNEF(2019), Electric Vehicle Outlook p.17)

![[그림 2-1] 주요 산유국의 석유 생산량 변화 (2000~2018년)](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/32.727.136.591.220.773/그림-주요-산유국의-석유-생산량-변화-2000-2018년.webp)

![[그림 2-2] 국제유가(Brent)의 변화 (1960~2018년)](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/33.727.133.600.212.444/그림-2-국제유가-brent-의-변화-1960-2018년.webp)

![[그림 2-3] 전통자원 발견량과 투자비 중 탐사비 비중](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/35.727.137.592.143.450/그림-2-전통자원-발견량과-투자비-중-탐사비-비중.webp)

![[그림 2-4] 전 세계 확인매장량 변화 추이](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/35.727.128.609.597.845/그림-2-4-전-세계-확인매장량-변화-추이.webp)

![[그림 2-5] 석유 가채년수 추이](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/36.727.122.605.429.765/그림-2-5-석유-가채년수-추이.webp)

![[그림 2-6] 석유·가스 상류부문 투자 추이](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/38.727.124.595.195.452/그림-2-6-석유-가스-상류부문-투자-추이.webp)

![[그림 2-7] 2014~2018년 상류부문 항목별 비용 변화](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/38.727.210.541.553.799/그림-2-2014-2018년-상류부문-항목별-비용-변화.webp)

![[그림 2-8] 자산 형태별 글로벌 상류부문 석유·가스 투자 비중](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/39.727.119.602.483.806/그림-자산-형태별-글로벌-상류부문-석유-가스-투자.webp)

![[그림 3-1] IEA(2018)의 시나리오별 석유수요 전망](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11860333.0/46.727.121.609.273.544/그림-3-iea-2018-의-시나리오별-석유수요-전망.webp)