†To whom corresponding should be addressed.

Tel : +82-031-330-7865 E-mail: [email protected]

https://doi.org/10.5855/ENERGY.2018.27.4.050

산업폐열 발전시스템 경제성분석 모듈 개발 및 신뢰성 최적화

고아름․박성호†․김준영․차재민 고등기술연구원 플랜트SE팀

(2018년 10월 11일 접수, 2018년 11월 27일 수정, 2018년 11월 29일 채택)

Development and Reliability Optimization of Economic Analysis Module for Power Generation System from Industrial Waste Heat Recovery

Areum Ko․Sungho Park

†․Joon-Young Kim․Jae-Min Cha Plant Systems Engineering Team, Institute for Advanced Engineering(Received 11 October 2018, Revised 27 November 2018, Accepted 29 November 2018) 요 약

화석연료의 무분별한 사용으로 인해 지구 온난화 및 환경오염 문제가 대두되고 있으며, 이에 따라 효율적인 에너 지 활용을 위해 기존에 버려지는 폐열을 회수하는 기술에 대한 필요성이 커지고 있다. 산업폐열 발전 시장은 발전 효율을 높일 수 있다는 장점으로 인해 연평균 5% 성장하고 있다. 고효율 폐열발전시스템 설계를 위해 열원별 조건에 따른 발전 기술별 경제성을 평가할 수 있는 프로그램 개발이 필요하다. 따라서 본 연구에서는 산업폐열 발전시스템에 최적화된 경제성분석 모듈 개발을 위해 균등화 전력원가를 산출하는 모듈을 개발하고 NETL의 경제 성분석 사례를 바탕으로 시스템의 신뢰도를 검증하였다. 검증 결과, 오차율은 약 6~7%로 사업 타당성 평가를 위한 정확도를 만족하였으나, 신뢰성 향상을 위해 NETL에서 사용하는 균등화 방법론을 적용하여 알고리즘을 개선하였고 이에 따라 오차율은 1% 미만으로 신뢰도가 향상되었다.

주요어 : 산업폐열, 경제성분석, 균등화 전력원가, 균등화 인자

Abstract - The issue of global warming and environmental pollutant has become an international concern due to the widespread use of fossil fuels, and thus waste heat recovery technologies has become important to improve energy utilization. The global market of power generation system using industrial waste heat is rapidly growing at an average rate of 5% due to its advantage of increasing energy efficiency. In order to design an optimal waste heat recovery system, it is necessary to develop a program that offers economic evaluation of each power generating technology according to the heat source conditions. In this paper, the economic analysis module to calculate LCOE is developed and verified the reliability against NETL economic analysis results. As a result of the verification, the error rate is about 6 ~ 7%, which satisfy the accuracy for business feasibility evaluation. In order to enhance the reliability, the module was improved by applying the levelization method used by NETL. As a result of the verification of reliability, the error rate is less than 1% and the accuracy is improved.

Key words : Industrial Waste Heat, Economic Analysis, LCOE, Levelization factor

1. 서 론

2012년 기준 세계 총 에너지 소모량의 22.4%인 106.340×106GJ이 산업체에서 이용되며 그 중 30%

인 31.9×106GJ이 폐열로서 버려지고 있는 실정이다 [1]. 한국에너지경제연구원에 의하면 국내 총 에너지 소모량 중 10%가 폐열로 버려지고 있으며, 버려지는 열에너지를 전기로 회수할 경우, 시간당 1,800MW 정도의 전기 에너지로 회수할 수 있다[2,3]. 이와 같 이 산업에서 버려지는 폐열을 전기에너지로 회수할 경우, 산업의 에너지 효율을 높일 수 있기 때문에 세계적으로 폐열 활용 기술에 대한 연구가 활발히 진행 중이며, 덴마크의 경우 전력 수요의 50% 이상, 핀란드는 39%, 러시아는 31%를 폐열을 회수하여 전력 수요를 공급함에 따라 산업 폐열 발전 시장은 연평균 5% 이상 성장하고 있는 실정이다[3]. 폐열 을 회수하는 기술은 작동 유체를 폐열과 열교환하 여 작동 유체를 가열하고 이를 터빈 발전기에서 팽 창시켜 발전 하는 기술로써 작동 유체는 증기, 유기 냉매, 초임계 이산화탄소등이 고려되고 있으며, 폐 열원의 조건별로 각 발전사이클의 작동 조건과 사 이클 구성이 상이하기 때문에 각 발전 사이클별 경 제성을 평가할 수 있는 모듈 개발이 필요하다[3].

발전원별 경제성 우위 비교에 주로 활용되는 지 표인 균등화 전력 원가는 발전소의 수명 기간 동안 연도별 불규칙하게 발생하는 발전 비용과 발전량을 매년 균등하다고 가정하여 현재가치로 환산한 전력 단위당 생산 비용을 의미한다. 이러한 균등화 전력 원가는 국제에너지기구와 원자력 기구에서 다양한 발전 기술별 경제성을 비교하기 위한 척도로 많이 사용하고 있으며, NETL에서는 균등화 전력 원가 지표를 이용하여 석탄화력 발전 유형별, 연료 종류 별 등을 고려하여 기술의 타당성을 평가하는 척도 로 활용중이다[4~9]. 또한 미국 에너지성 산하 NREL 에서도 균등화 전력 원가를 활용하여 매년 미국 에 너지별 전력생산 비용 및 성능을 분석하여 기초 자 료서 활용할 수 있도록 제공하고 있다[10].

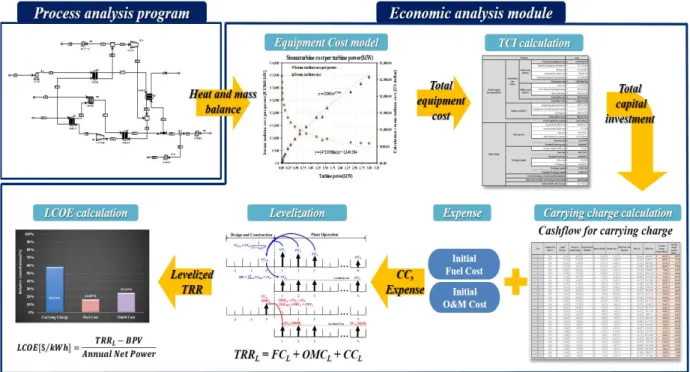

본 연구에서는 프로젝트 개념 설계 단계에서 발 전 사이클별 경제성 평가를 통해 최적의 폐열발전 기술을 선정할 수 있도록 균등화 전력단가를 산출 하는 경제성 분석 모듈을 개발하고, 모듈의 신뢰도 를 평가하였다. 기존 연구를 통해 개발된 각 작동 유 체별 폐열발전의 총 투자비를 추정하기 위한 설비 비용 모델을 통해 전체 시설 투자비를 산정하였으 며, 이를 통해 Tsatsaronis가 제시한 TRR 방법론을 통해 균등화 전력 원가를 산정하는 모듈을 개발하 였다. 또한 신뢰도를 평가하기 위해서 NETL의 경 제성 분석 사례를 적용하여 산출된 균등화 전력 단 가 결과를 비교 분석하고, 신뢰도에 영향을 미치는

인자를 개선하여 신뢰도를 향상시켰다.

2. 산업폐열 발전시스템의 경제성분석

산업폐열 발전시스템 경제성분석 모듈 개발을 위 해 미국 전력연구소(EPRI)에서 채택한 방법을 기반 으로 개발된 연간 회수되어야 하는 총 비용(Total re- venue requirement, TRR) 방법론을 사용하였다[11].

TRR은 발전시스템의 작동과 그 외 지출된 금액 보 상을 위해 전력 판매를 통해 연간 회수되어야 하는 비용으로, 발전플랜트 운용기간동안 매년 감가상각 되는 설비비용과 설비 투자비용의 회수비용, 인건 비, 세금, 법인세 등을 산정하여 각각 현재 시점으 로 환산한 후 균등화하여 산출된다[12]. 이는 전력 원가를 산출하기 위해 1) 총 자본 투자비 추정 2) 연간 회수하여하는 총비용 계산 3) 균등화 4) 전력 원가 산출 단계로 계산된다.

2-1. 총 자본 투자비 추정

첫 번째 단계로 총 자본 투자비를 추정한다. 연료 비와 운전운영비와 달리 총 자본 투자비(Total Capi- tal Investment, TCI)는 일회성 비용으로 Eq. 1과 같 이 직접비(Direct Cost, DC)와 간접비(Indirect Cost, IC)의 합인 고정 자본 투자비(Fixed Capital Inve- stment, FCI)와 기타 지출(Other Outlay, OO)로 구성 된다.

(Eq. 1) 직접비는 설비비용(Purchased Equipemnt Cost, PEC), 설비설치비용, 배관, 토지, 서비스시설 등을 포함한 비용을 나타내며, 간접비는 감독비용, 건설 비용, 우발비용 등을 포함한 비용을 나타낸다[13].

기타 지출(OO)은 시운전비용, 운전자본, 건설배당 충당금을 등을 포함한 지출이다[12].

실제 사업비 자료가 없는 경우 총 사업비의 각 세 부 비용은 설비비용(PEC)를 기준으로 가정된 비율 로서 산정된다[12,14]. 따라서 설비비용의 산출결과 가 전체 총 사업비 산정 신뢰도에 중요한 영향을 끼 친다. 본 연구에서 설비비용은 고등기술연구원에서 개발한 증기, 유기냉매, 초임계 이산화탄소를 작동 유체로 하는 주요 발전설비 비용모델을 바탕으로 산정되었다. Fig. 1은 본 연구에서의 총 자본 투자비 (TCI) 및 연간 회수하여야 하는 총비용(Total Reve- nue Requirement, TRR) 산정 개략도이며, 설비비용 을 기준으로 직접비, 간접비, 기타 지출을 산정하여 총 자본 투자비 산출하는 과정을 보여준다[12,14].

Fig. 1. Schematic diagram for the calculation of Total Capital Investment and Total Revenue Requirement

2-2. 연간 회수하여야 하는 총비용 계산두 번째 단계로 연간 회수하여야 하는 총비용을 계산한다. 연간 회수하여야 하는 총비용(TRR)은 시 스템 운영회사가 그 해 발생한 모든 지출을 보상하 고 발전소 가동을 위해 연간 회수하여야 하는 비용 을 의미한다. TRR은 시설투자비(Carrying Charge) 및 경비(Expense)의 합으로 산출된다. Fig. 1에 나타 나듯이 시설투자비는 자본 회수비용(Capital recov- ery), 우선주․보통주에 대한 투자 수익(Return on Equity), 차입금 상환비용(Return on Debt), 소득세 (Income Taxes), 기타 세금 및 보험(Other Taxes and Insurance)을 포함한 금액으로, 총 자본투자비를 기 반으로 산정된다[12,14].

자본 회수비용(TCRj)은 Eq. 2와 같이 장부상 감 가상각액(BDj), 이연법인세(DITXj), 자기자본금 건 설배당충당금(RCEAFj)의 합으로 산출된다.

(Eq. 2) 이연법인세를 산출하기 위하여 Eq. 3과 같이 총 감가상각대상 자본 투자비에 수정된 가속 비용회수 시스템의 감가상각률(fMARCS,j)을 반영하여 과세소득 (TXD)을 산출하고, Eq. 5와 같이 회계소득(BD)과 과세소득(TXD)의 차이로 인해 발생한 이연법인세 를 산출한다. 식에서 t와 TL은 법인세율과 과세기 간을 나타내며, TL+2년부터는 Eq. 4와 같이 과세소 득(TXD)은 없는 것으로 가정하고 Eq. 6로 산출된 이연법인세를 환급받는다.

× (Eq. 3)

(Eq. 4)

× (Eq. 5)

(Eq. 6) 우선주․보통주․차입금에 대한 연간 투자 수익 (ROIj,x)은 Eq. 7와 같이 연초잔액(BBYj,x)에 자본조 달비율(fx)을 반영하여 산정한다.

× (Eq. 7) 첫해의 연초잔액은 Eq. 8과 같이 총자본투자비 (TCI)에 자본조달비율(fx)을 반영하여 산출하고, 이 후의 연초잔액은 Eq. 9와 같이 기존해의 연초잔액 에(BBYj-1) 장부상 감가상가액(BDj-1)과 추가지출비 용(ADJj-1)을 제외하여 매년 잔액을 산정한다. 추가 지출비용(ADJj)은 Eq. 10와 같이 산출된 각 자본의 이연법인세로, 보통주에 대한 투자수익의 경우 Eq.

11에 나타나듯이 추가적으로 보통주의 건설배당충 당금(RCEAF)을 운영기간동안 매년 회수한다.

× (Eq. 8)

Fig. 2. Cashflow for levelization of Total Revenue Requirement

(Eq. 9)

××

(Eq. 10)

× (Eq. 11) 법인세를 산출하기 위해서는 Eq. 12과 같이 이 연법인세(DITX), 보통주․우선주에 대한 연간 투자 수익(ROIce, ROIps), 보통주의 건설배당충당금 (RCEAF), 법인세율(t)을 활용하여 산출한다.

(Eq. 12)

기타 세금 및 보험 비용(OTXI)은 Eq. 13와 같이 물가상승률을 반영한 총 발전소 설비 투자비(PFI) 에 기타 세금 및 보험비용 비율(fOTXI)을 반영하여 산출한다. 최종적으로 Eq. 14에 나타나듯이 자본 회 수비용(TCR), 보통주․우선주에 대한 투자 수익 (ROIce, ROIps), 차입금 상환비용(ROId), 법인세 (ITX), 기타 세금 및 보험 비용(OTXI)의 합으로 시 설투자비(CC)가 산출된다.

× (Eq. 13)

(Eq. 14) 경비(Expense)는 발전운영비와 관련한 금액으로,

Eq. 15와 같이 연료비(FC)와 운전운영비(OMC)의 합으로 산정된다.

(Eq. 15)

2-3. 균등화 및 균등화 전력원가 계산

세 번째 단계로 연간 회수하여야 하는 총비용 (TRR)을 균등화시킨다. Fig. 2는 균등화 방법을 설 명하기 위한 현금흐름도이며, 본 연구에서는 시설 투자비와 경비를 각각 균등화 시킨다. 균등화 시설 투자비(CCL)는 Fig. 2에 나타나듯이 매년 불규칙적 으로 발생하는 비용을 일정 시점 가치로 할인시키 고 식 Eq. 16[12]와 같이 자본회수계수(CRF)를 곱 해주어 연도별로 균등하게 등가화한다.

×

(Eq. 16)

CCj는 시스템 운영 j년도에 연간 시설투자비, ieff

는 할인율, n은 시스템의 경제적 수명을 나타낸다.

자본회수계수는 아래 Eq. 17와 같이 Tsatsaronis가 제시한 식을 사용한다[12].

(Eq. 17)

Fig. 3. Methodology to estimate LCOE calculated by Economic analysis program

경비와 같이 물가상승률(rFC)에 대한 영향을 제외하고 시스템 운영 기간 동안 일정하게 발생하는 경 우, Fig. 2에 나타나듯이 발전소 운영시작 전해를 기 준으로 사용된 비용에 균등화 인자(Constant Escalation Levelization Factor, CELF)를 반영하여 등가화한다. 균등화 연료비(FCL)와 균등 운전운영 비(OMCL)는 각각 Eq. 18, Eq. 20와 같이 계산되며, 본 연구에서 균등화인자는 Eq. 19, Eq. 21와 같이 Tsatsaronis가 제안한 식을 사용한다[12]. rFC 와 rOMC

는 연료비 및 운전운영비의 물가상승률을 나타낸 다.

× (Eq. 18)

(Eq. 19)

× (Eq. 20)

(Eq. 21) 균등 연간 회수하여야 할 비용(TRRL)은 균등화 시설투자비, 균등화 연료비, 균등 운전운영비의 합 으로 Eq. 22과 같이 계산된다.

(Eq. 22) 네 번째 단계로 균등화 전력원가(LCOE, Leveliz- ed Cost of Electricity)는 Eq. 23과 같이 균등 연간 회수해야 하는 총비용(TRRL)에 연간 부산물 판매비 용(BPV)을 제외한 금액에서 연간 전력생산량(An- nual Net Power)을 나누어 계산된다[4,12].

(Eq. 23)

3. 산업폐열 발전시스템 경제성분석 모듈 설계 및 개발

3-1. 산업폐열 발전시스템 경제성분석 모듈 개념설계 산업폐열 발전시스템 경제성분석 모듈은 프로젝 트 개념설계 단계에서 목표 설계 조건을 바탕으로 각 주요 핵심기기들의 비용을 산출하여 최종적으로 대표적 경제성평가 지표인 균등화 전력원가를 설계 및 개발자에게 제공하기 위한 목적이 있다. Fig. 3은 산업폐열 발전시스템 경제성분석 모듈의 균등화 전 력원가(LCOE) 산정 방법론을 도식화 한 것이다. 공 정해석 프로그램을 통해 도출된 열/물질수지 결과 들은 경제성분석 모듈로 제공된다. 제공 받은 데이 터를 바탕으로 경제성분석 모듈에 내장된 설비 비

I10 I4 I18

O1 O3

I7 I8 I9 I20

O5 O4

I19 I11 I12

I13 I21 I2 I3

I16 I17

I5 I22 I23 I24 I28 I25 I26 I27 I6

O2

I14 I1

I15

calcuate levelized cost of electricity

A*432 generate cash flow for operation

A*431

capacity factor average cost of money average financing rate

product quantity by product quantity by product unit cost

escalated OnM cost escalated fuel cost

LCOE levelized total revenue requirement on current dollar cash flow for levelized carrying charge cash flow for levelized total revenue requirement preferred stock financing fraction

common equity financing fraction debt financing fraction

annual inflation rate land cost economic life

total income tax rate other tax income rate fuel escalation rate

common equity required annual return preferred stock required annual return

initial operation year AFUDC common equity AFUDC PFI escalated investment fuel cost

M ARCS depreciation factor total depreciable capital investment total net capital investment escalated working capital

debt common equity required annual return

cash flow for operation

Fig. 4. Architecture of ‘Calculate levelized cost of electricity’ (Level 2)

용모델을 통해 전체 설비비(TEC)를 산정한다[15].산정된 설비비를 바탕으로 직접비, 간접비, 기타 비 용을 산출하여 총 자본 투자비(TCI)를 산정한다. 다 음 단계로서 산정된 총 자본 투자비(TCI)와 여러 경 제지표를 활용하여 시설투자비(CC)에 대한 현금흐 름도를 산출한다. 경비(Expense)는 노무비, 연료단 가, 연료 용량 등을 기반으로 하여 발전소 운전 전 해의 초기 연료비, 운전운영비의 합으로 산출한다.

최종적으로 시설투자비(CC)와 경비(Expense)를 균 등화시켜 균등 연간 회수해야하는 총 비용(TRRL)을 산출하고, 연간 부산물 판매비용을 제외한 비용에 연간 전력생산량을 나눠줌으로써 균등화 전력원가 (LCOE)가 산출된다.

3-2. 산업폐열 발전시스템 경제성분석 모듈 아키텍처 설계

새로운 프로그램을 설계 시 요구사항을 정의하고 기능을 지정한 후, 요구사항을 충족하고 기능을 수 행하는 프로그램을 설계해야한다. 산업폐열 발전시 스템 경제성분석 모듈의 경우 자본 회수비용, 우선 주․보통주에 대한 투자 수익, 차입금 상환비용, 소 득세 등을 포함한 시설투자비, 연료비, 운전운영비, 균등 회수되어야 하는 총 비용 산정 등 요구사항이 많고, 경제 지표와 산출된 결과물은 새로운 기능의 입력 값으로 중복적으로 사용되어 시스템의 복잡도 가 높다. 복잡한 시스템의 기능을 명확히 설계하기

위해 널리 사용되는 Integrated Definition for Func- tional Modeling(IDEF0) 기법을 이용하여 경제성분 석 모듈 아키텍처를 설계하였다. IDEF0는 프로그램 의 분석, 개발, 재개발 및 통합을 위해 데이터 흐름, 제어, 프로세스의 기능적 흐름을 표시하는 계층화 모델링 기법으로, 미국기술표준원(NIST)에서 개발 하였으며 다양한 분야의 설계에 널리 사용되고 있 다. IDEF0의 주요 모델링 구성 요소는 기능과 해당 기능을 상호 관련시키는 데이터이다[16].

기존 고등기술연구원에서는 총 자본 투자비를 산 정하는 단계까지의 아키텍처를 설계하였다. 본 연 구에서는 이를 바탕으로 균등화 전력원가(LCOE)를 산정하는 아키텍처를 재개발 하였다. 균등화 전력 원가(LCOE) 산정 모듈의 최상위 레벨(Level 0), 상 위 레벨(Level 1)은 기 개발된 총 사업비 산정 모듈 의 최상위 레벨(Level 0), 상위 레벨(Level 1)아키텍 처와 유사하므로 생략하였다[15].

Fig. 4는 전력단가 산정 모듈의 중위 레벨(Level 2) 아키텍처를 나타낸다. 그림에서 기능은 블록으로 표시되고, 상자의 왼쪽으로부터 들어가는 화살표는 입력 값, 상자에서 오른쪽으로 나가는 화살표는 출력 값을 나타낸다. 이 아키텍처는 운전기간동안 의 연간 시설투자비를 현금흐름도 형태로 산출하는

‘generate cash flow for operation (A*431)’ 기능과 전력원가를 산출하는 ‘calculate levelized cost of electricity (A*432)’기능으로 구성된다. ‘generate

O3 I10

I3 I11 I2 I5 I1

I6

calculate total revenue requirement on current dollar

A*4327 generate cash

flow for levelized carrying charge

A*4326 calculate

levelized OnM cost

A*4325 calculate

levelization factor for OnM cost

A*4324 calculate

levelized fuel cost

A*4323 calculate

levelization factor for fuel cost

A*4322 calculate CRF

A*4321

levelized carrying charge on current dolllar cash flow for levelized carrying charge levelized OnM cost

escalated OnM cost annual inflation rate

levelization factor for OnM cost escalated fuel cost

levelized fuel cost fuel escalation rate

average cost of money

levelization factor for fuel cost economic life

average financing rate CRF

Fig. 5 Architecture of ‘Calculate levelized cost of electricity’ (Level 4)

cash flow for operation (A*431)’에서 시스템 요구사항인 시설투자비의 구성비용인 자본 회수비용, 보 통주․우선주에 대한 연간 투자 수익, 차입금 상환 비용, 법인세, 기타 세금 및 보험 비용을 현금흐름 도 형태로 산출한다.

‘calculate levelized cost of electricity(A*431)’의 하위 레벨인 Level 4 아키텍처는 균등화 시설투자 비, 균등화 연료비, 균등 운전운영비를 산출하여 최 종적으로 전력원가를 산출한다. Fig. 5는 Level 4 아 키텍처 중 균등 연간 회수하여야 하는 비용(TRRL) 을 산출하는 아키텍처를 보여준다. 그림에서 보이 듯이 자본회수계수(CRF)를 바탕으로 연료비용과 운전운영비의 균등화인자(levelization factor)를 산 출하여 연료비용과 운전운영비를 균등화하고, 자본 회수계수(CRF)를 이용하여 시설투자비를 균등화한 다. Fig. 5에는 나타나 있지 않으나 균등화 시설투자 비, 균등화 연료비, 균등 운전운영비의 총합으로 산 출된 균등 연간 회수해야 하는 총비용(TRRL)은 연 간 부산물의 판매비용(by product value)과 연간전 력생산량(main product quantity)을 반영하여 ‘calcu- late LCOE’ 기능을 통해 균등화 전력원가(LCOE)를 산출한다.

3-3. 산업폐열 발전시스템 경제성분석 모듈 개발 프로그램 구현을 위해 구현 단계의 기초가 되는 설계 문서인 시스템 설계 명세서(System Design Description, SDD)를 작성하였다. SDD의 문서형식 은 DOE의 시스템 설계 명세서의 기준과 관련한 참

고 문헌[17]을 바탕으로 각 단위함수별 함수기능, 함수명, 소스코드, 입력변수, 출력변수, 동작원리, 코드에 대한 내용이 작성되었다. 앞서 설계된 기능 아키텍처와 SDD를 기반으로 Mathworks Matlab 2017b를 이용하여 프로토타입을 구현하였다. 먼저

‘setup_general_project_data’라는 서브 함수를 통해 사용자가 직접 지정해야하는 경제적 지표를 입력하 게 되며 물가상승률 지표, 연간 시설투자비 사용비 율, 각 자본의 재정비율 및 회수율, 할인율 등으로 구분된다. 아키텍처에서 설계된 단위 기능은 각각 서브함수로 구현되어 경제성분석을 수행한다.

3-4. 모듈 정확도 목표

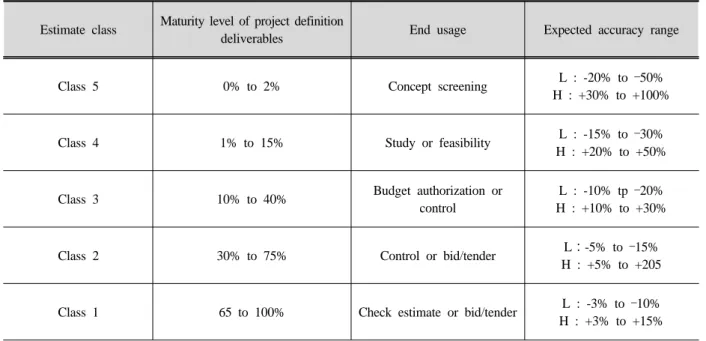

경제성분석 모듈의 산정 정확도는 Table 1에서 제시한 바와 같이 플랜트 경제성평가 분야의 세계 적인 공인 기관인 AACE(American Association of Cost Estimators)에서 제안하고 있는 경제성 추정 정 확도 지표를 참고하여, 목표 성능 수준을 설정하였 다. 이 정확도 지표는 공정 산업에 대한 프로젝트 비용 견적을 준비, 평가하기 위해 프로젝트의 범위 와 성숙도에 따라 견적 등급을 나누어 공정 산업에 대한 엔지니어링, 조달 및 건설(EPC)에 대한 프로 젝트 견적 정확도 지침을 제공한다. 폐열발전플랜 트 설계시스템은 개념설계 및 타당성 분석 단계에 사용하는 설계시스템이므로, 경제성분석 라이브러 리는 Class 4단계의 정확도를 목표 수준으로 한다 [18].

Type Volume Case Description 1

NGCC

1a(Rev.3) B31A 630MW class NGCC with Advanced F class 2

3c

S31A 512MW class NGCC with Advanced F class

3 L31A 547MW class NGCC with Advanced F class

4

IGCC

1b(Rev.2b)

B1A 629MW class Shell IGCC

5 B4A 625MW class E-Gas™ IGCC

6 B5A 622MW class GEE R+Q IGCC

7

3a

S1A 573MW class Shell IGCC

8 L1A 617MW class Shell IGCC

9 S2A 545MW class TRIG IGCC

10 S3A 505MW class Siemens IGCC

11 L3A 543MW class Siemens IGCC

12 S4A 605MW class CoP IGCC

Table 2. NETL Cases Descriptions

Estimate class Maturity level of project definition

deliverables End usage Expected accuracy range

Class 5 0% to 2% Concept screening L : -20% to –50%

H : +30% to +100%

Class 4 1% to 15% Study or feasibility L : -15% to –30%

H : +20% to +50%

Class 3 10% to 40% Budget authorization or control

L : -10% tp –20%

H : +10% to +30%

Class 2 30% to 75% Control or bid/tender L:-5% to –15%

H : +5% to +205

Class 1 65 to 100% Check estimate or bid/tender L : -3% to –10%

H : +3% to +15%

Table 1. Cost Estimate Classification Matrix for Process Industries [18]

4. 신뢰성 검증 및 최적화

4-1. 산업폐열 발전시스템 경제성분석 모듈 신뢰성 검증

개발한 경제성 분석 프로그램의 평준화 발전단가 추정 정확도를 검증하기 위해서 실제로 추진된 폐

열 발전시스템의 설비비용을 반영하여 상용 경제성 프로그램 분석결과와 비교해 보는 것이 가장 바람 직할 것이다. 하지만 폐열 발전시스템의 설비비용 자료는 영업상 기밀에 해당하는 경우가 대부분이 고, 개념 설계 및 기본 설계 단계에서 정확한 견적 산정이 어려워 성능 검증을 수행하기 어려운 상황 이다.

Parameter unit Value Overall

Economic Index

Average nominal escalation rate of capital cost % 3.6 Average nominal escalation rate of COE, O&M, Fuel Costs % 3.0

Taxes

Tax – Capital Depreciation Period (Plant life for tax purpose) year 20 Average combined income tax rate % 38.0

System Financing

Plant design and construction start year year 2011 Plant operating start year year 2014 Plant economic life years 30 Repayment Term of Debt years 15

Common Equity Financing fraction % 50

Required annual return % 12

Debt Financing fraction % 50

Required annual return % 4.5 Resulting average cost of money (discount rate) % 12 Capital expenditure period % 3

Allocation of PFI

1yr (2011-01-01 ~ 2011-12-31) % 10.0 2yr (2012-01-01 ~ 2012-12-31) % 60.0 3yr (2013-01-01 ~ 2013-12-31) % 30.0

Plant Operation Index

Average capacity factor % 85.0 power plant net power MW 630.0 Annual fixed operating and maintenance $/yr 15,883,155 Annual variable operating and maintenance costs at full capacity $/yr 7,800,123 Annual fuel costs $/yr 190,912,983

Table 3. Economic index input summary (NGCC B31A case)

본 연구에서는 산업폐열 발전시스템 경제성분석 모듈 검증 대안으로서 미국 에너지 기술연구소(Na- tional Energy Technology Laboratory; NETL)에서 수 행한 천연가스 복합발전(Natural Gas Combined Cy- cle; NGCC)과 석탄가스화 복합발전(Integrated Gasi- fication Combined Cycle; IGCC)의 경제성분석 사례 들[5~8]을 바탕으로, 사례에서 제시하고 있는 균등 화 전력원가와 본 연구에서 개발된 경제성분석 모 듈을 이용해 추정된 균등화 전력원가(LCOE)를 비 교함으로써 성능을 검증한다.

4-1-1. 검증 사례

NETL의 NGCC, IGCC 기술에 대한 경제성분석 보고서에는 각 사례에 대하여 CO2 포집하는 경우와 CO2를 포집하지 않는 경우로 나눠 경제성분석 사례 들을 제시하고 있다. 본 연구에서는 CO2를 포집하 지 않는 총 12가지의 경제성분석 사례를 선정하였 다. Table 2는 선정된 사례들을 나타낸다[5~8].

전력원가를 산정하기 위해서는 시스템 투자비 및 운전유지비, 이자율 기타 경제성 입력지표를 결정 해야 한다. Table 3은 NETL의 경제성분석 방법론 을 설명하는 참고문헌[9]과 NGCC 보고서 1a권[5]

NGCC (Low Risk)

Parameters % of Total Required Annual Return

Common Equity 50 4.5%

Debt 50 12%

Allocation of PFI 3-year Period : 10%, 60%, 30%

IGCC (High Risk)

Parameters % of Total Required Annual Return

Common Equity 55 5.5%

Debt 45 12%

Allocation of PFI 5-year Period : 10%, 30%, 25%, 20%, 15%

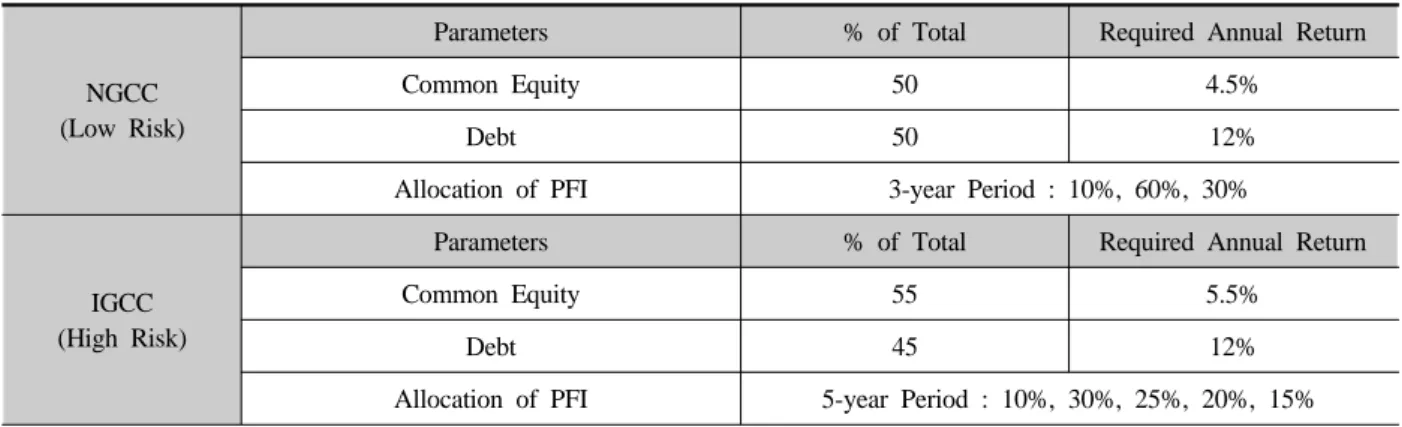

Table 4. Financial structure for NGCC and IGCC cases

B31A 사례를 참고로 작성된 경제지표 예시를 나타 낸다. 물가상승률은 미 노동부의 완제품 생산자 물 가지수에서 1947~2008년 사이의 값을 사용하였다.

연간 투자 자본금, 연료비용 그리고 운전운영비의 상승률은 Chemical Engineering Plant Cost Index에 서 제시한 1947~2008년 사이의 값을 사용하였다.

법인세에 대한 감가상각은 정액법으로 20년간 기준 으로 법인세를 산정하고, 미 법인세율에 따라 법인 세율 38%를 적용하였다. NETL의 경우 차입금 상 환기간을 15년으로 설정하였으나 이를 적용할 경우 이연법인세 처리가 모호해 계산상 어려움이 있어 30년으로 가정하였다. 대부분 사례의 경제지표는 Table 3에 나타난 값과 같으나 각 사례에 따라 발전 소 운영비용(Plant Operation Index)이 달라지고 플 랜트 유형에 따라 자기자본금(Common Equity)과 차입금(Debt)의 지표가 달라진다. Table 4는 NGCC 와 IGCC 사례에 따른 자기자본금 및 차입금 비중, 연간 회수율, 설계 및 건설기간 동안의 자본금 할당 량을 보여준다. IGCC의 경우 NGCC 보다 위험 요 소가 많은 것으로 고려되어 자기자본금 비율이 NGCC 경우보다 높고, 건설 기간도 2년 더 길게 설 정된다.

4-1-2. 검증 결과

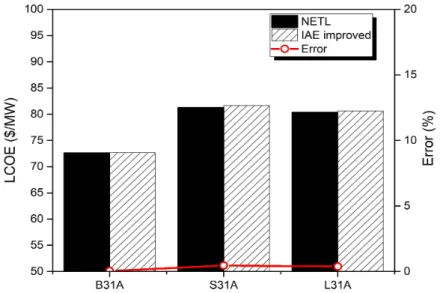

산업폐열 발전시스템 경제성분석 모듈의 성능을 검증하고자 검증사례 및 경제지표를 모듈에 입력하 여 균등화 전력원가를 산출하였다. Fig. 6은 NGCC 3가지 사례의 검증 결과를 Fig. 7은 IGCC 9가지의 사례 검증 결과를 나타낸다. 그래프 범례에 나타난 NETL은 NETL 보고서에서 나타난 균등화 전력원 가를 나타내고, IAE는 고등기술연구원에서 개발된 산업폐열 발전시스템 경제성분석 모듈로 산출된 균 등화 전력원가를 나타낸다. Error는 두 값에 대한 오차를 나타낸다. 검증결과 NGCC의 평균오차는 7.15%, IGCC의 평균오차는 6.64%로 나타났다. 이 는 AACE의 경제성 분석 정확도 지표에서 개발 목

표로 설정하였던 사업 타당성 평가 단계에서 충분히 활용할 수 있는 Class 4의 추정 정확도(-15%~+50%) 를 달성한 것으로 판단할 수 있다.

4-2. 산업폐열 발전시스템 경제성분석 모듈 신뢰성 최적화

4-2-1. 개선 방안

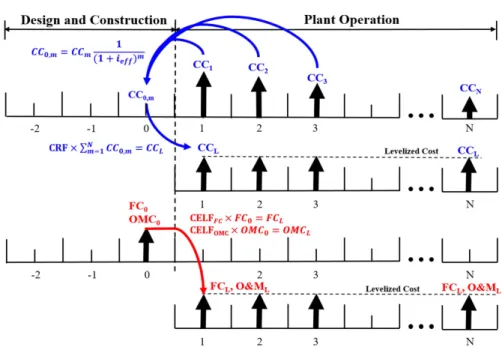

신뢰성 검증결과 타당성 평가 단계에서 충분히 활용할 수 있는 정확도를 달성하였지만, 본 연구에 서는 신뢰도 향상을 위해 오차의 원인을 분석하고 최적화를 진행하였다. 오차 원인분석 결과 NETL과 다른 균등화 방법론으로 인해 오차가 발생하였으 며, 이에 NETL의 균등화 방법을 적용함으로써 신 뢰도가 향상되는지 여부를 확인하였다. Fig. 8는 NGCC B31A 사례의 연료비용 및 운전운영비의 균 등화방법의 개략도를 나타낸다. 그림에서 보이듯이 기존 반영된 Tsatsaronis의 균등화 방법인 경우 운전 시작해의 전년도 연료비용(FC0)과 운전운영비 (OMC0)에 균등화인자(CELF)를 곱해주어 균등화한 다. NETL의 경우는 Eq. 24, Eq. 26와 같이 설계 및 건설기간의 첫해를 균등화 기준년도로 설정하여 기 준년도의 연료비용과 운전운영비에 NETL의 균등 화인자(LFNETL)를 곱해주어 균등화한다.

× (Eq. 24)

×

(Eq. 25)

× (Eq. 26)

×

(Eq. 27)

Fig. 6. The comparison results of NGCC cases

Fig. 7. The comparison results of IGCC cases

Fig. 8. Comparison of levelization methods (NGCC B31A)

Fig. 10. The comparison results of IGCC cases using NETL levelization method Fig. 9. The comparison results of NGCC cases using NETL levelization method

기존 개발된 모듈에 NETL 균등화 방법론을 적용 하고자, 운전년도 전해 발생된 연료비와 운전운영 비는 설계 및 건설기간이 시작되는 해의 연료비와 운전운영비로 변경되었다. 기존 균등화인자인 Eq.

19, Eq. 21은 NETL의 균등화인자인 Eq. 25, Eq. 27 로 변경하였다. 균등화 과정을 나타낸 아키텍처 Fig. 5에서 균등화 인자 산출 기능인 ‘calculate leve- lization factor for fuel cost (A*4322)’와 ‘calculate levelization factor for OnM cost (A*4324)’에서 균등 화인자 산출 수식이 각각 변경되었다. 또한, ‘calcu- late levelized fuel cost (A*4323)’기능의 입력 값인

‘escalated fuel cost (I11)’는 건설기간 초기 연료비 용을 나타내는 ‘Initial fuel cost’로 변경되었고, ‘cal- culate levelized OnM cost (A*4325)’기능의 입력 값

인 ‘escalated OnM cost(I10)’는 건설기간 초기 운전 운영비를 나타내는 ‘Initial OnM cost’로 변경되었 다. 최종적으로 Matlab 기반 경제성분석 모듈은 수 정된 아키텍처를 기반으로 수정되었다.

4-2-2. 개선 결과

기존 검증사례들과 경제지표를 활용하여 개선된 모듈의 신뢰성을 추가 검증하였다. NETL 균등화 방법론을 적용한 NGCC 3가지 사례와 IGCC 9가지 의 사례의의 균등화 전력원가 검증 결과는 Fig. 9과 Fig. 10과 같이, NGCC 평균오차는 0.29%, IGCC 평 균오차는 0.98%로 대부분 오차가 1% 미만으로 정 확도가 향상됨을 확인하였다.

5. 결 론

본 연구에서는 폐열 발전시스템에 최적화된 경제 성분석을 수행하기 위해 균등화 전력원가(LCOE)을 산출하는 경제성분석 모듈이 개발되었다. 산출된 균 등화 전력원가는 국제공인기관인 NETL의 경제성 분석 사례를 바탕으로 비교 검증 결과 NGCC 사례의 평균오차는 7.15%, IGCC 사례의 평균오차는 6.64%

수준으로 나타났다. 신뢰성 향상을 위해 NETL의 균등화 방법론을 적용하여 모듈을 개선시켰다. 개 선된 모듈의 신뢰성 검증 결과, NGCC 사례의 평균 오차는 0.29%, IGCC 사례의 평균오차는 0.98%로 정확도가 향상되었다.

현재 폐열 발전시스템의 경제성분석에 관한 연구 가 미흡한 상태에서 본 연구는 경제적 관점에서 폐 열 발전의 서로 다른 기술별로 경제성을 비교하고, 적용하고자 하는 폐열 발전 시스템의 전력원가가 타당한지 평가할 수 있는 경제성분석 도구를 개발 한 것에 의의가 있다. 그러나 본 연구에서는 산업폐 열 발전시스템 대상 사업비 자료가 아닌 석탄화력 발전 대상 경제성분석 문헌에서 발췌한 사업비 데 이터를 기반으로 검증을 수행하였다는 데 한계가 있으며 결국 본 모듈은 실제 사이트에서 생성된 투 자비 자료와 함께 검증되는 것이 합당할 것이다. 따 라서 추후 관련 데이터를 확보하여 추가 검증을 진 행할 계획이다.

향후 순현재가치(Net Present Value, NPV), 내부 수익률(Internal Rate of Return, IRR), 회수기간(Pay- back Period, PP) 등과 같은 사업성 분석 지표 기능 을 추가적으로 산출하도록 알고리즘을 개선시킬 계 획이다. 이에 대한 신뢰성 검증은 유엔 산업 개발 기 구(UNIDO)에서 투자사업의 재무적, 경제적 타당성 조사를 목적으로 개발한 소프트웨어인 COMFAR를 활용하여 수행할 예정이다.

Nomenclature

d : 차입금

n : 발전소 운영기간 t : 법인세율

j : j년째 ps : 우선주 ce : 보통주

fce : 보통주 자본조달비율 fd : 차입금 자본조달비율 fps : 우선주 자본조달비율

fMARCS : 수정된 가속 비용회수시스템의 감가상각률

fOTXI : 기타 세금 및 보험 비용 비율

ieff : 할인율

rFC : 연료비용의 물가상승률 rOMC : 운전운영비의 물가상승률 ADJ : 추가 지출 비용

BD : 장부상 감가삼각비용 BPV : 연간 부산물 판매비용 CCL : 균등화 시설투자비

CELFFC : 연료비용의 균등화인자 CELFOMC : 운전운영비의 균등화인자 DITX : 이연법인세

FC : 연료비용

FC0 : 발전소 운영기간 전해의 연료비용 FCL : 균등화 연료비용

ITX : 법인세

LCOE : 균등화 전력원가 OMC : 운전운영비

OMC0: 발전소 운영기간 전해의 운전운영비 OMCL: 균등화 운전운영비

RCEAF: 자기자본금 건설배당충당금 ROI : 투자수익

TCI : 총 자본 투자비 TCR : 자본 회수비용 TDI : 감가상각 대상 투자비 TL : 과세기간

TXD : 과세상 감가삼각비용

감 사

본 연구는 산업통상자원부의 재원으로 한국산업 기술평가 관리원(KEIT)의 지원을 받아 수행된 연구 임(10063187, 산업폐열 이용 발전계통 설계를 위한 엔지니어링 기술).

References

1. Forman, C., Ibrahim K. M., Robert P., and Bernd M., 2016, Estimating the global waste heat poten- tial, Renewable and Sustainable Energy Reviews, Vol. 57, pp. 1568-1579

2. Korea Energy Economics Institute, 2016, Energy Info. Korea 2016

3. Ki, J. Y., 2017, Engineering Technique for Power Generation System Design using Industry Waste Heat, KEIT PD Issue Report, Vol 17-6

4. Wittenstein, M., 2015, Projected Costs of Gener- ating Electricity, IEA, NEA

5. NETL, 2015, Cost and performance baseline for fossil energy plants volume 1a: bituminous coal

(PC) and natural gas to electricity revision 3, De- part of Energy, DOE/NETL-2015/1723

6. NETL, 2015, Cost and performance baseline for fossil energy plants volume 1b: bituminous coal (IGCC) to electricity revision 2, U. S. Depart of Energy, DOE/NETL-2015/1727

7. NETL, 2011, Cost and performance baseline for fossil energy plants volume 3a: low rank coal to electricity : IGCC cases, U.S. Depart of Energy, DOE/NETL-2010/1399

8. NETL, 2011, Cost and performance baseline for fossil energy plants volume 3c: natural gas com- bined cycle at elevation, U. S. Depart of Energy, DOE/NETL-2010/1396

9. NETL, 2011, Quality guidelines for energy sys- tem studies: cost estimation methodology for NETL assessments of power plant performance, Depart of Energy, DOE/NETL-2014/1653

10. NERL, 2018, 2018 Annual Technology Baseline, http://www.nrel.gov/analysis/data_tech_base- line.html

11. Sayyaadi, H.,Saffari A., 2010, Thermoeconomic optimization of multi effect distillation desali- nation systems, Applied Energy, Vol. 87, pp.

1122-1133

12. Bejan, A., Tsatsaronis, G., Moran, M., 1996, Ther- mal Design and Optimization, John Wiley, New- York

13. AACE International, 2018, Cost Engineering Terminology, No. 10S-90

14. Booras, G., Lyons, C., Nguyen, B., 2015, Power Generation Technology Data for Integrated Re- source Plan of South Africa, EPRI, pp. 5-2 15. Kim, J. Y., 2017, Development of total capital

investment estimation module for power genera- tion system using industrial waste heat, Journal of the Korea Society of Systems Enginering, Vol.13, No.2

16. Depart of Defense, 2001, System Engineering Fundamentals, VA : Defense Aquisition Univer- sity

17. Smith, G., 2011, DOE-STD-3024-2011: Content of System Design Descritpions, U.S. Department of Energy

18. AACE International, 2011, Cost Estimate Classi- fication System - As Applied in Engineering, Procurement, and Construction for the Process Industries, AACE International Recommended

![Fig. 4. Architecture of ‘Calculate levelized cost of electricity’ (Level 2)용모델을 통해 전체 설비비(TEC)를 산정한다[15]](https://thumb-ap.123doks.com/thumbv2/123dokinfo/5594317.487406/6.892.109.796.667.1052/architecture-calculate-levelized-electricity-level-용모델을-설비비-산정한다.webp)