석유화학기업의 합병효과와 공정거래법의 영향

윤

윤성성근근, 박박선선원원*

KAIST 생명화학공학과 [email protected], [email protected]*

서론

우리나라 석유화학산업은 60~70년대 국가의 중공 업 육성전략과 함께 빠르게 성장해왔으며, 한강의 기 적을 이루는데 크게 기여하였다. 그 결과 현재 우리나 라 석유화학산업은 에틸렌 생산량 기준 세계 5위를 기록하고 있으며, 국가 주력 기간산업으로서 수출을 주도하고 있다.

그러나 향후 우리나라 석유화학산업의 전망은 그리 밝지 못하다. 공급 측면에서 보면, 중동과 중국에서 대 규모 석유화학 플랜트들을 건설 중이며, 일부는 가동 에 들어갔다. 중동의 플랜트는 저렴하고 풍부한 원료 를 바탕으로 뛰어난 가격 경쟁력을 가지고 있으며, 중 국은 거대한 내수 시장을 바탕으로 수입을 대체하면 서 시장을 주도할 가능성이 높다. 수요 측면에서 보면, 미국발 금융위기에서 촉발된 세계적인 경기 침체로 인한 수요 위축이 예상되는 상황이다. 이러한 공급과 수요 측면에서의 충격은 시장에 대규모 잉여 물량을 발생시킴으로써 공급 과잉 상태를 만들 것이고, 석유 화학기업들은 생존을 위한 치열한 가격 경쟁을 벌이 게 될 것이다.

이러한 경영환경 변화에 대응하기 위해 우리나라 석유화학산업계에서는 다양한 대응 전략들을 내놓고 있다. 주로 나오는 이슈들을 살펴보면 제품별, 품목별 대형화 및 전문화, 산업 고도화, 친환경 산업화, 산업 단지 효율 제고 등이 있다. 이중, 대형화 및 전문화는 기업의 인수 합병이라는 새로운 주제를 국내 석유화 학산업계에 던지고 있으며, 기업, 정부 및 관련 단체

사이에서 논란의 중심이 되고 있다. 대형화 및 전문화 의 목표는 부문별로 글로벌 수준의 석유화학기업을 육성하여 시장을 주도할 수 있도록 하는 것이다. 현재 우리나라 석유화학산업은 전체 산업 규모가 세계 5위 이지만, 세계 화학기업 매출 규모 기준으로 봤을 때, 50위 권에 LG화학만이 28위에 이름을 올리고 있다 [표 1]. 특히 주목할만한 사항은 중국, 사우디아라비 아, 대만 기업들이 최근 10위권에 이름을 올리고 있다 는 점이다. 또한 석유화학산업의 대표 제품인 에틸렌 의 시장집중도 역시 올라가고 있는 것을 볼 수 있다 [그림 1]. 이는 국내 석유화학기업들이 원료, 시장, 규 모의 우위를 모두 빼앗김으로써, 수출시장에서의 경 쟁력을 잃고 지역 군소 기업화 될 가능성을 보여주는

1 BASF 65,037

2 Dow Chemical 53,513

3 Shell 45,911

4 Ineos Group 37,686

5 ExxonMobil 36,826

6 China Petroleum & Chemical 30,676

7 SABIC 29,276

8 DuPont 29,218

9 Total 28,786

10 Formosa Plastic Groups 26,541

… … …

28 LG Chemical 9,942

(Global Top 50, C&EN, Vol. 86, Num. 30, PP. 19~25, 2008)

표 1. Global Top 10 Chemical ProducersRank Company Chemical Sales ($ mil.)

일이라 할 수 있다.

때문에 국내 산업계와 정부에서는 합병을 통한 대 형화의 필요성을 계속 제기해왔다. 서구 및 일본의 선 도 기업들은 지속적인 M&A를 통해 전문화 및 대형 화를 실천해왔고, 중동과 중국 기업들도 M&A를 적 극 활용하려는 태세다. 그러나 국내에서는 외환위기 당시 있었던 몇 건(한화와 대림산업의 NCC 부문 합 작, LG화학과 호남석유화학의 현대석유화학 분할 인 수 등)을 제외하고는 적극적인 태도를 보이는 기업이 없었다. 여기에는 크게 세가지 이유를 생각해 볼 수 있다. 첫 번째는 2003년 이후 중국 특수로 인해 석유 화학산업의 시황이 매우 좋았다는 사실이다. 1990년 대 후반 외환위기로 인한 경기 위축과, 투자 자유화로 인한 경쟁적인 신증설은 우리나라 석유화학산업에 불 황의 그림자를 드리웠다. 그러나 중국의 고도 성장과 올림픽 특수로 인한 호경기는 우리나라 석유화학 기 업들에게 반사이익을 주었고, 사상 최대의 실적을 달 성하기도 했다. 이러한 호경기로 인한 고수익은 기업 합병에 관한 논의 자체를 무색하게 만드는 하나의 원 인이 되었다. 두 번째는 주로 대기업의 계열사인 석유 화학기업이 그룹의 cash-cow 역할을 하면서 석유화 학기업의 경영권을 포기하려하지 않는다는 점이다.

이는 소유와 경영이 완전히 분리되지 않은 우리나라 기업 환경이 만들어낸 특수한 상황이라 할 수 있겠다.

세 번째는 정부의 규제에 관한 우려가 있다. 현재 기

업 통합에 관련한 공정거래법에서는 국내 시장 점유 율을 기준으로 시장 지배력을 평가하기 때문에 석유 화학기업의 부문별 대형화 전문화를 위한 기업 합병 은 사실상 공정거래법을 위반하게 된다. 공정거래법 의 예외 적용을 받기 위해서는 합병 이외의 방법으로 달성하기 힘든 효율성 증대효과가 경쟁 제한으로 인 한 폐해보다 크다는 것을 입증해야 한다.

문제는 가까운 미래에 석유화학산업의 경쟁 환경이 급격이 변할 것으로 예측되고 있는 상황에서도 정부 와 산업계는 각자의 입장만을 되풀이하고 있다는 점 이다. 정부는 기업에서 자발적으로 구조조정에 관한 청사진을 만들면 지원하겠다는 입장이고, 기업은 정 부에서 먼저 독과점 규제 및 합병에 따른 양도 소득세 감면 등을 지원하면 합병을 고려하겠다는 입장이다.

이 문제의 중심에는 석유화학기업의 합병에 관한 청 사진 및 효과, 그리고 정부 규제가 미치는 영향에 관 한 내용이 있다. 따라서 본 고에서는 우선 선진 화학 기업들의 인수 합병 활용 사례와 그 전략적 의의를 살 펴보도록 하겠다. 다음으로 우리나라 석유화학기업의 통합 전략으로서 산업단지별 통합을 제시하면서, 사 전 연구결과를 응용하여 합병이 기업의 수익성에 미 치는 영향과, 공정거래법이 통합에 미치는 영향을 살 펴볼 것이다.

선진기업의 M&A 활용 사례와 그 의의 화학산업은 산업의 복잡성과 광범위한 영역을 포함 하고 있다는 특징과 성숙산업이라는 특징 때문에 M&A가 활발히 진행되어온 영역으로 꼽힌다. 특히 오일 쇼크 이후의 경제 침체와 원료비용 급등, 그리고 시장의 성숙화로 인한 수요 정체로 인해 서구 화학산 업은 80년대 후반에서 90년대에 걸쳐서 매우 활발한 M&A를 경험하였다. 또한 많은 기업들이 성장 동력 의 일환으로 선택했던 생명과학 부문의 투자 및 합병 이 이질적 문화로 인한 가치 창출의 실패로 인해 다시 분사하거나 매각하는 등 전략적 목적의 M&A가 꾸 준히 진행되어왔다. 한 때 세계 2위를 자랑했던 일본 (2015는 예상치, Shell&CMAI)

그림 1. Top 10 에틸렌 생산기업들의 전제 시장 점유율.

의 석유화학 산업도 90년대 들어 한국 등 후발 주자들 의 추격과 경제 침체로 인한 내수 부진, 높은 비용구 조로 인한 경쟁력 저하를 극복하기 위해 혹독한 구조 조정을 수행하였으며 그 결과 여러 기업들의 매각과 합병이 있었다.

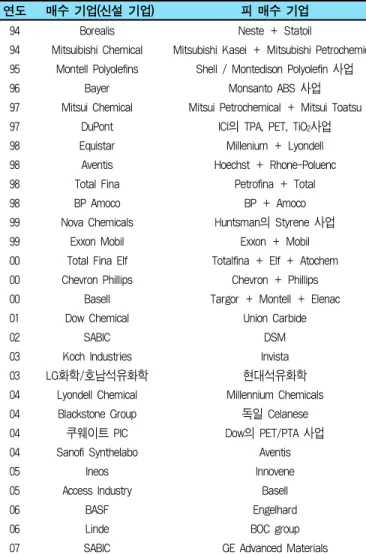

[표 2]는 90년대 이후 글로벌 메이저 기업들이 수 행해온 주요 M&A를 열거하고 있다. 사례들을 살펴 보면 글로벌 메이저 기업들의 성장과 퇴출 전략에 M&A가 직접적으로 관여한 사실을 알 수 있다. 또한

M&A를 통해 주력 사업의 규모를 키우 고, 비 주력사업은 매각하는 움직임을 보 여왔다는 것을 알 수 있다.

현재 세계 1위의 화학기업인 Dow Chemical은 Union Carbide 인수 후에 세 계 1위로 올라섰으며, 에틸렌 계열에서 세 계 1위의 생산 능력을 보유하고 있다. 석 유기업인 ExxonMobil과 BP Amoco도 90년대 후반의 대형 합병으로 Shell과 함 께 세계 3대 석유기업으로 거듭났으며 석 유화학산업에서도 큰 영향력을 행사하고 있다. 2000년대 이후 M&A 사례를 살펴 보면 재무적 투자기업들이 화학산업의 M&A에서 차지하는 영향력이 커졌으며 신흥 기업들의 M&A가 활발히 진행되고 있다는 점을 알 수 있다. Koch Industry, Blackstone Group, Access Industry는 화학산업에서 활동하고 있는 대표적인 재무적 투자기업으로서 M&A에 활발히 참여하는 중이다. 또한 사우디 국영기업 인 SABIC과 이란 국영기업 NPC, 쿠웨 이트의 PIC 등 과 같은 중동의 신흥 기업 들도 막강한 원료 이점을 바탕으로 기존 의 서구 기업과 스페셜티 기업들을 인수 하는 등 글로벌 메이저 도약을 꿈꾸며 적 극적으로 M&A 시장에 참여하고 있다.

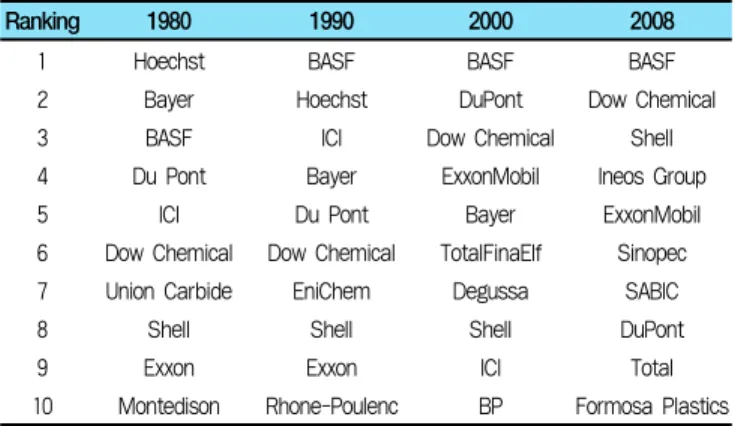

M&A는 산업 내 구조조정과 기업의 포지션을 바꾸는 주요 역할을 수행해왔다. 이는 세계 화학기업의 순위 변동을 보면 그 사실을 더욱 명확히 알 수 있다. [표 3]은 80년대 이후 세계 Top 10 화학 기업의 순위 변화를 나타내고 있다.

80년대와 90년대 줄곧 세계 Top 화학기업이었던 독일의 Hoechst는 부문별로 분사하여 이제는 그 이름 이 역사에서 사라졌으며, 같은 독일의 Bayer는 범용 화학 부분을 분사하고 겨우 Top 10에 이름을 올리고 있다. 영국의 화학 메이저였던 ICI는 여러 부문별 분

94 Borealis Neste + Statoil

94 Mitsuibishi Chemical Mitsubishi Kasei + Mitsubishi Petrochemical 95 Montell Polyolefins Shell / Montedison Polyolefin 사업

96 Bayer Monsanto ABS 사업

97 Mitsui Chemical Mitsui Petrochemical + Mitsui Toatsu

97 DuPont ICI의 TPA, PET, TiO

2사업

98 Equistar Millenium + Lyondell

98 Aventis Hoechst + Rhone-Poluenc

98 Total Fina Petrofina + Total

98 BP Amoco BP + Amoco

99 Nova Chemicals Huntsman의 Styrene 사업

99 Exxon Mobil Exxon + Mobil

00 Total Fina Elf Totalfina + Elf + Atochem

00 Chevron Phillips Chevron + Phillips

00 Basell Targor + Montell + Elenac

01 Dow Chemical Union Carbide

02 SABIC DSM

03 Koch Industries Invista

03 LG화학/호남석유화학 현대석유화학

04 Lyondell Chemical Millennium Chemicals

04 Blackstone Group 독일 Celanese

04 쿠웨이트 PIC Dow의 PET/PTA 사업

04 Sanofi Synthelabo Aventis

05 Ineos Innovene

05 Access Industry Basell

06 BASF Engelhard

06 Linde BOC group

07 SABIC GE Advanced Materials

(출처: 시스켐닷컴 M&A 현황)

표 2. 90년대 이후 화학산업에서 발생한 주요 M&A

연도 매수 기업(신설 기업) 피 매수 기업

사를 통해 현재는 스페셜티 부문만을 보유하고 Top 10 순위에서 밀려나있다. 한때 세계 1위의 화학기업이 었던 Du Pont도 섬유사업을 분사함으로써 Top 5에 서 밀려나게 되었다. 그에 비해 Shell, ExxonMobil, Total과 같은 석유 메이저 기업들은 적극적인 투자와 M&A를 통해 화학 부문에서 그 입지를 더욱 공고히 했으며, Sinopec, Formosa, SABIC 등과 같은 신흥기 업들도 시장 혹은 원료에 이점을 가지고 적극적인 투 자를 통해 그 입지를 높이고 있다. 특히 사우디 국영 기업인 SABIC은 시장 진입을 용이하게 하기 위한 목 적으로 유럽의 DSM을 인수하고, 제품의 다양화와 고 부가가치화를 위한 전략적 목적으로 최근 GE의 화학 사업부문 인수에 성공했다.

글로벌 기업들이 M&A를 통해 달성하고자 하는 목적은 그들의 사업부문 변화 현황을 보면 알 수 있다.

[그림 2]는 80년대와 비교했을 때 현재 글로벌 기업들

의 주력 사업부문의 변화를 나타낸다. 80년 대에는 대부분의 글로벌 기업들이 전방산업 인 석유화학산업부터 후방산업인 제약까지 다양한 사업부문을 영위하는 형태의 기업 구 조를 가지고 있었다. 그러나 앞서 살펴본 것 과 같은 구조조정기를 거쳐 현재는 주력 사 업 부문의 경쟁력 향상에 집중하는 모습을 볼 수 있다. 또한 매출액의 감소와 상관없이, 수익성이 떨어지는 비주력 사업 부문은 과감 히 매각하는 모습도 볼 수 있다.

각 기업들이 특정 사업부문에 주력하고 있 다는 사실은 해당 부문에서의 시장 지배력을 높이는 것에 주력하고 있다는 사실과 일치한다. 앞서 언급했듯이 현재 에틸렌의 시장 집중도는 95년에 비 해 높아졌으며, 그 정도는 더욱 높아질 것으로 예상되 고 있다.

서구의 메이저 화학기업들과 신흥 기업들이 글로벌 관점에서의 적극적인 사업 분사 및 인수를 수행한 것 에 비해 일본의 석유화학 기업들은 자체 통폐합에 주 력하였다. PE, PP, PS, PVC 등의 주요 합성수지 부 문에 대해 시장 참여 기업의 수를 줄여서 과당 경쟁을 막고, 경쟁력이 떨어진 설비를 폐쇄하는 등의 구조조 정을 수행하였다. 서구 기업이 자발적인 성장전략을 수립하여 그에 맞는 M&A 전략을 수행한 것에 반해, 일본 기업들은 계열회사들 간의 합의에 의해 경쟁을 줄이는 방향으로 M&A를 진행해왔다. [그림 3~6]

은 각 부문별 일본의 구조조정 진행 현황을 나타내고 있다. 그림을 살펴보면 90년대 중반에 비해 각 부문별 참여기업의 수가 절반 혹은 그 이하로 줄어든 것을 알 수 있다. 구조조정을 거치면서 각 부문별 일본 전체의 생산능력은 비슷하거나 약간 하락했으나, 기업당 생 산량은 늘어났다. 이를 바탕으로 단위 기업당 생산 규 모를 늘려 시장 지배력을 확보하고 경쟁력을 유지하 려는 목적의 구조조정을 수행한 것을 알 수 있다.

서구 및 일본 화학기업들의 다양한 사례를 살펴본 결과 글로벌 기업들은 M&A 전략을 적절히 구사하

1 Hoechst BASF BASF BASF

2 Bayer Hoechst DuPont Dow Chemical

3 BASF ICI Dow Chemical Shell

4 Du Pont Bayer ExxonMobil Ineos Group

5 ICI Du Pont Bayer ExxonMobil

6 Dow Chemical Dow Chemical TotalFinaElf Sinopec

7 Union Carbide EniChem Degussa SABIC

8 Shell Shell Shell DuPont

9 Exxon Exxon ICI Total

10 Montedison Rhone-Poulenc BP Formosa Plastics (출처: C&EN)

표 3. 80년대 이후 세계 Top 10 화학기업 순위 변화

Ranking 1980 1990 2000 2008

그림 2. 글로벌 기업의 사업 부문 변화.

여, 각 기업의 주력 사업부문을 강화시키고 있음을 알 수 있었다. 기존의 경쟁 기업을 합병하면서 덩치는 키 우고 비효율적인 설비는 폐쇄하는 동시에 고성장이 예상되는 시장과 비용에 이점이 있는 입지로의 진출

을 추진하고 있다. 현재 화학산업 내에서 진행되고 있 는 일련의 구조조정이 마무리 될 때쯤이면 각 부문별 승자가 가려질 것으로 보이며, 승자가 아닌 기업들은 시장에서의 입지가 크게 줄어들 수도 있는 상황이다.

As of Sept. 1994

Mitsubishi Petrochemical Co., Ltd.

Mitsui Petrochemical Industries, Ltd.

Mitsubishi Kasei Corporation Tonen Chemical Corporation Showa Denko K.K.

Nippon Petrochemicals Co., Ltd.

Sumitomo Chemical Co., Ltd.

Chisso Corporation

Maruzen Polymer Co., Ltd.

Ube Industries Ltd.

Tosoh Corporation

Asahi Kasei Corporation

Idemitsu Petrochemical Co., Ltd.

Nippon Unicar Company Limited

14 companies

Merged

Merged with Mitsui Toatsu Chemicals, Inc.

(Oct. 1994)

(Oct. 1997) Mitsubishi Chemical

Mitsui Chemicals, Inc.

Mitsui Chemicals, Inc.

Corporation Integrated

Integrated (Sept, 1996)

(Apr., 2002) Integrated

(Sept, 2003) Integrated

(Oct, 1995)

(Oct, 1997) Japan Polychem

Corporation

Japan Polyolefins Co., Ltd.

Sumitomo Mitsui Polyolefin Co., Ltd.

(Oct., 2003 Dissolved)

Marketing Integrated

Idemitsu Kosan Co., Ltd.

As of July, 2006

Japan Polyethylene Corporation

Prime Polymer Co., Ltd.

(Apr., 2005)

Sumitomo Chemical Co., Ltd.

Keiyo Polyethylene Co., Ltd

Ube-Maruzen Polyethylene Co., Ltd.

Tosoh Corporation

Asahi Kasei Chemicals Corporation

Nippon Unicar Company Limited

8 companies

Alliances in Polyethylene Industry

그림 3. 일본 PE 부문의 구조조정 현황.

As of Sept. 1994

Mitsubishi Petrochemical Co., Ltd.

Mitsui Petrochemical Industries, Ltd.

Mitsubishi Kasei Corporation Tonen Chemical Corporation Chisso Corporation Tosoh Corporation

Sumitomo Chemical Co., Ltd.

Mitsui Toatsu Chemicals, Inc.

Ube Industries Ltd.

Nippon Petrochemicals CO., Ltd.

Showa Denko K.K.

Asahi Kasei Corporation

Idemitsu Petrochemical Co., Ltd.

Tokuyama Corp.

14 companies

Merged

Integrated

Integrated(Jul., 1997)

Transferred(Oct., 1994)

Transferred(Jul., 2001) (Jun., 1999) (Oct. 1994)

(Oct. 1995)

Integrated (Oct. 1995)

Mitsubishi Chemical

Grand Polymer Co., Ltd. Mitsui Chemicals,

Inc.

Corporation Integrated

Integrated (Sept, 1996)

(Apr., 2002) Integrated (Oct., 2003) Transferred(Oct, 1995)

Japan Polychem Corporation

Sumitomo Mitsui Polyolefin Co., Ltd.

(Oct., 2003 Dissolved)

Idemitsu Kosan Co., Ltd.

As of July, 2006

Japan Polypropylene Corporation

Prime Polymer Co., Ltd.

(Apr., 2005)

Sumitomo Chemical Co., Ltd.

SunAllomer Ltd.

4 companies

Alliances in Polypropylene Industry

Transferred Japan Polyolefines

Co., Ltd. Montell SDK Sunrise Ltd.

Name Changed (Jan., 2001)

그림 4. 일본 PP 부문의 구조조정 현황.

석유화학기업의 합병 효과에 관한 연구

M&A 전략은 단기간에 경쟁력을 높일 수 있는 매

우 유용한 전략이다. 그러나 짧은 기간 내에 많은 자 금이 동원되므로, M&A의 효과에 대한 정확한 분석

As of Sept. 1997

9 companies Mitsui Chemical, Inc.

(Oct., 1997)

Alliances in Polystyrene Industry

Sumitomo Chemical Co., Ltd.

Asahi Kasei Corporation

Mitsubishi Chemical Corporation Idemitsu Petrochemical Co., Ltd.

Dainippon Ink and Chemicals, Inc.

Denki Kagaku Kogyo K.K.

Nippon Steel Chemical Co., Ltd.

Daicel Chemical Industries, Ltd.

Divisionally Integrated

Divisionally Integrated (Oct., 1998)

Divisionally Integrated

Allied Production Tolling

Divisionally Integrated

(Apr., 1999)

(Apr., 2003) A & M Styrene

Co., Ltd.

Japan Polystyrene Inc.

PS Japan Corporation

Dainippon Ink and Chemicals, Inc.

Toyo Styrene Co., Ltd.

As of July, 2006

4 companies

그림 5. 일본 PS 부문의 구조조정 현황.

As of Jun. 1995

15 companies Zeon Corp.

(Jul., 1995)

Alliances in Vinyl Chloride Resin Industry

Sumitomo Chemical Co., Ltd.

Mitsui Toatsu Chemicals, Inc.

Divisionally Integrated

(Apr., 1996) Divisionally Integrated

(Apr., 2000) Divisionally Integrated

As of July, 2006

7 companies Tokuyama Corp.

Tosoh Corp.

Denki Kagaku Kogyo K.K.

Kureha Chemical Industry Co., Ltd.

Mitsubishi Chemical Corporation

Toagosei Co., Ltd.

Chisso Corp.

Kaneka Corp.

Shin-Etsu Chemical Co., Ltd.

Tokuyama Sekisui Kogyo Co., Ltd.

Tosoh Corp.

(specialities) Asahi Glass Co., Ltd.

Central Chemical Co., Ltd.

Marketing Transferred (Jan., 2003)

Commerecial Rights Transferred (Apr., 2000)

withdrawn (Dec., 2002)

withdrawn (Mar., 2003)

Shin Dai-ichi Vinyl Corp.

Taiyo Vinyl Corp.

V-Tech Corp.

Kaneka Corp.

Shin-Etsu Chemical Co., Ltd.

Tokuyama Sekisui Kogyo Co., Ltd.

Tosoh Corp.

(specialities)

그림 6. 일본 PVC 부문의 구조조정 현황.

이 없다면 실패할 확률 또한 매우 큰 것이 사실이다.

최근 합병을 통해 글로벌 메이저의 반열에 올랐던 LyondellBasell은 극심한 부채를 견디지 못하고 파산 보호를 신청하였다. 이는 급격한 경기 변동을 예측하 지 못하고 대규모 자금을 차입하여 수행한 M&A가 결국 실패로 끝나게 된 예라 할 수 있겠다.

KAIST 생명화학공학과의 공정시스템연구실에서 는 화학공학 분야 최초로 석유화학기업의 합병 효과 를 정량화하는 연구를 수행하였다. 우리는 석유화학 산업의 경쟁 환경변화가 국내 석유화학기업 간 통합 논의를 불러일으키고 있는 상황에서, 합병 효과를 구 체적으로 보여줄 수 있는 기존 연구가 없었기에 위와 같은 연구를 수행하였다. 이 연구는 기업 인수 합병에 서 가장 중요한 문제인 합병 시너지를 추정할 때 통합 기업의 구체적인 운영 planning을 바탕으로 하여 그 신뢰도를 높였으며, 합병 후 통합에 대한 대안까지 제 시하는 것을 목적으로 하였다. 기존에는 통합 시너지 를 추정할 때 재무제표 상의 값을 단순 추정하여 할인 하는 방식을 썼었다. 그러나 이 방법은 큰 오류를 발 생시킬 수 있다. 인수 합병을 고려하는 기업이 시너지 추정을 잘못하게 되면 시너지를 바탕으로 계산한 대 상 기업의 가치가 고평가 될 수 있고, 이는 결국 실패 하는 합병이 될 수 있다. 때문에 통합 기업의 시너지 추정 신뢰성을 높이는 것은 전체 인수 합병의 성공률

을 높이는 데 크게 기여할 수 있다. 또한 통합 기업의 운영 planning을 제시함으로써 설비 합리화에 대한 가이드가 될 수 있다.

우리의 연구는 그 대상으로 석유화학 산업단지 내 의 기업들을 선택하였으며, 수평 통합과 수직 통합에 대한 시너지를 정량화 할 수 있는 수학 모델을 혼합 정수계획법(mixed-integer linear programming)으로 개발하였다. 우리나라 석유화학기업들은 대부분 울산, 여천, 대산의 석유화학산업단지 내에 산재해 있다. 이 는 기업간 통합에 매우 유리한 부분이라고 생각되는 데, 이유는 거리의 근접성으로 인한 물류 비용 절감, 자산 합리화, 생산 최적화 등에 유리하기 때문이다. 따 라서 우리는 석유화학기업 통합의 청사진으로써 산업 단지 내의 통합을 제안하였으며, 이에 대한 최적화 모 델을 제안하였다(윤성근, 박선원 외, 2008, 2009).

본 고에서는 개발된 모델을 응용하여 한 산업단지 내에 위치한 세 개의 에틸렌 생산기업들이 수평 통합 하는 경우 그 효과를 살펴보고, 공정거래법이 기업들 간의 통합 효과에 어떤 영향을 주는지 살펴볼 것이다.

그리고 기업의 통합 효과와 독과점의 폐해와의 관계 를 분석해 볼 것이다.

대상 문제

각 대상 기업은 에틸렌 생산 공정을 중심으로 상이

그림 7. 대상 문제.

한 후방 공정을 보유하고 있다. [그림 7]은 각 기업의 생산 공정을 보여주는 그림으로서, 합병하는 경우 각 기업간 물질 흐름을 나타낸다. 각 기업이 보유한 생산 공정은 문제 적용을 용이하게 하기 위해 단순화한 것 임을 밝혀둔다.

세 기업이 합병하는 경우 발생하는 시너지는 크게 세 가지를 고려하였다. 먼저 구매와 판매 부문의 시너 지, 고정 비용 절감으로 인한 시너지, 그리고 공정 및 유틸리티 네트워크 통합에 의한 시너지이다. 구매 및 판매로 인한 시너지는 대규모 물량으로 인한 시장 지 배력 향상에서 발생하게 되며, 고정비용 절감은 중복 기능의 통합에서 발생한다. 그리고 공정 및 유틸리티 네트워크에 의한 통합은 생산 부문 최적화를 통해 발 생하게 된다. 또한 우리는 합병 전과 합병 후의 수익

성을 위주로 비교함으로써, 합병 과정에 발생하는 비 용은 자산 합리화를 위한 비용 이외에는 배제하였다.

이유는 합병 과정에서 발생하는 비용 중 많은 부분은 이해관계자 간의 협상 등에 의해 좌우되는 경우가 많 아서 그 정도를 정확히 추정하기 어렵기 때문이다. 따 라서 합병 전과 후의 효과를 우선 추정하고, 추정치와 현재 재무 상태를 바탕으로 각 이해관계자와의 협상 가능 금액을 산정하는 것이 옳은 순서라 하겠다.

본 고에서는 합병의 효과뿐만 아니라 공정거래법이 합병에 어떤 영향을 주는 지를 분석하는 것 또한 하나 의 목표로 한다. [그림 7]을 보면 세 기업의 합병은 NCC, BTX, BD, HDPE 공정에서 나오는 제품들의 시 장 점유율을 높이게 된다. 여기에서는 각 공정 별로 하 나의 제품 만을 분석 대상에 포함하도록 한다. 합병 대

AA 2255..55 D D 5511..22 가 27.3 D D 3355..22

B

B 1133..22 가 12.7 AA 1199..66 가 27.3

가 12.7 나 10.9 나 11.5 나 11.5

C

C 1122..55 다 10.4 B B 1155..66 다 9.2

나 10.9 라 7.8 다 9.2 라 9.2

다 10.4 마 7.0 라 9.2 마 7.5

라 7.8 마 7.5

마 7.0 C

358.5 C

374.0

C

351.3 C

374.8 0.75xM

1-M

20.9 0.75xM

1-M

2-1.0

0.75xM

1-M

25.9 0.75xM

1-M

225.7

HDPE M/S (%) M/S (%) 벤젠 M/S (%) M/S (%)

가 22.1 D D 3333..44 가 22.2 가 22.2

나 18.7 가 22.1 나 16.8 D D 2200..55

C

C 1188..22 나 18.7 다 14.2 나 16.8

B

B 1155..22 다 9.3 AA 1100..44 다 14.2

다 9.3 라 8.6 B B 55..88 라 5.8

라 8.6 마 7.9 라 5.8 마 5.8

마 7.9 마 5.8 바 5.5

C

359.0 C

374.2 바 5.5 사 3.5

0.75xM

1-M

2-2.1 0.75xM

1-M

22.9 C C 44..33 아 2.9

사 3.5 자 2.9

아 2.9

자 2.9

C

353.2 C

359.5

0.75xM

1-M

2-0.1 0.75xM

1-M

2-3.8

표 4. 합병으로 인해 시장 점유율 변동이 생긴 제품들Before After Before After

에틸렌 M/S (%) M/S (%) 부타디엔 M/S (%) M/S (%)

상 기업을 A, B, C라 하고 합병 기업을 D라 할 때 에 틸렌(NCC 공정 제품), 벤젠(BTX 공정 제품), 부타디 엔(BD 공정 제품), HDPE(HDPE 공정 제품)의 합병 전 후의 국내 시장 점유율 변화는 [표 4]와 같다. 합병 대상이 아닌 기업들은 가, 나, 다 순으로 표시하였다.

기업 합병 시 공정거래법은 합병으로 인한 시장점유 율 상승이 법률에서 정한 기준을 넘어서는 경우에 적용 된다. 독점 규제 및 공정거래에 관한 법률 제 7조 4항 및 제 4조의 시장 점유율 기준을 요약하면 다음과 같다.

기준 1) 1위 사업자의 시장점유율이 50% 이상 기준 2) 상위 3 사업자의 시장점유율이 75% 이상 기준 3) 합병 후 1위가 되고, 2위와의 격차가 1위

점유율의 25% 이상

[표 4]에서 C3는 상위 3 사업자 시장점유율의 합계 를 나타내며, 0.75xM1-M2는 1위 사업자의 시장점유 율과 2위 사업자의 시장점유율 차이가 1위 사업자의 25% 이상인지 아닌지를 나타낸다. 0.75xM1-M2의 값 이 양이면 격차가 1위 사업자 점유율의 25% 이상임 을 나타낸다. 합병으로 인해 시장점유율 변동이 생긴 4개의 제품들 중 에틸렌은 기준 1과 기준 3에 위배되 고, HDPE는 기준 3에 위배된다. 부타디엔과 벤젠은 공정거래법 상 기준에 위배되지 않는다.

합병의 효과와 공정거래법이 미치는 영향 공정거래위원회는 얼마 전 동양제철화학이 글로벌 카본 블랙 메이저인 CCC를 인수하려 할 때, CCC의 자회사인 CCK가 동양제철화학에 편입된다면 국내 시장에서의 시장 지배력이 커질 것을 우려하여 CCK 를 매각하거나 동양제철화학의 다른 공장을 매각한 뒤 합병하라는 조건부 승인을 내린 바 있다. 비록 현 재 동양제철화학은 CCC 인수를 포기하고 지분을 매 각한 상태이나, 위의 조치에 반발하여 행정소송까지 가는 일이 있었다. 또한 호남석유화학-LG화학 컨소 시엄이 현대석유화학을 인수할 때는 LDPE, HDPE, PP의 독과점 우려로 산업단지를 분할 인수하는 조건

부 승인을 결정하였으며, 호남석유화학의 KP케미칼 인수 때는 PET 원료의 가격 인상 및 인하율을 제한 하는 조건으로 인수를 승인하였다.

본 고에서 다루는 문제에서도 세 기업이 합병하게 되면 에틸렌과 HDPE가 공정거래법에서 규정하는 기 준을 위반하게 되므로, 공정거래위원회의 제제를 받 을 가능성이 높다. 그리고 그 제제는 크게 두 가지로, 합병 금지와 조건부 합병이다. 조건부 합병은 동양제 철화학의 사례와 같이 생산 능력 기준으로 일부 공장 을 매각하고 합병하는 형식이 될 수도 있고, 생산량을 기준으로 일정 가동률 이상을 넘지 못하도록 할 수도 있다. 이번 장에서는 다음의 네 경우에 대한 기업의 수익성 평가를 통해 에틸렌 생산기업들의 합병에 공 정거래법이 미치는 영향을 살펴보도록 하겠다.

Case 1: 합병을 금지하여 세 기업이 개별 운영하는 경우

Case 2: 생산능력 기준으로 공정거래법을 위반하 는 제품을 생산하는 공정의 일부를 제외하 고 합병하는 경우

Case 3: 생산량 기준으로 공정거래법을 위반하는 제품을 생산하는 공정의 가동률을 제한하 는 조건으로 합병하는 경우

Case 4: 무조건 합병하는 경우

공정거래법 상의 기준을 적용할 때 에틸렌은 기준 1 만을 적용하고, HDPE는 기준 3만을 적용하였다. 에 틸렌은 기준 1과 3을 위반하고 있으나, 현재도 기준 3 을 위반하고 있으므로 고려하지 않았다.

기업의 수익성을 평가할 때는 KAIST 공정시스템 연구실에서 제안한 최적화 모델을 사용하였다. 기업 은 주어진 환경 하에서 최적의 수익을 내도록 운영한 다고 가정하며, 5년 간의 수익을 5%로 할인하여 순현 가를 비교하였다. [표 5]는 각 Case 별 NPV를 나타 낸다. 참고로 Case 1의 NPV는 세 개별기업 수익의 합을 나타내며, Case 2에서는 각 공정의 매각 대금과 매각을 위한 제반 비용은 포함하지 않았다.

[표 5]를 보면 합병 기업의 수익은 모든 경우에서 개별 기업 수익의 합보다 큰 것으로 나타났다. 수익의 크기는 무제한 합병을 했을 때가 가장 크며, 생산량 제한, 생산 능력 제한 순으로 나타났다. 특이한 점은 Case 2의 결과, C기업의 NCC 공정과 B기업의 HDPE 공정을 제외하고 합병하는데도 불구하고 합병 기업이 개별 기업 수익의 합보다 더 큰 수익을 달성할 수 있는 것으로 나타난 것이다. 이는 합병 시너지 때 문으로, 분석 결과 납사 구매 부분의 시너지가 수익성 증대에 가장 큰 기여를 하는 것으로 나타났다. Case 3 은 공정거래법 적용 시 문제가 되는 공정의 생산량에 제한을 한 것으로, 문제가 되는 공정을 매각해야 하는

Case 2보다 훨씬 큰 수익성 증대 효과가 있는 것으로 나타났다. Case 4는 합병을 무조건 승인 하는 것으로 가장 큰 수익성 증대 효과를 달성하는 것으로 나타났 다. 분석 결과 Case 2~Case 4의 수익성 증대에는 납 사 구매량 증가에 따른 이득이 가장 크게 기여하는 것 으로 나타났다. [표 6]은 각 케이스 별 공정의 가동률 을 나타낸다. 세 기업의 합병은 평균적으로 가동률을 증가시키는 것으로 나타났으며, 이는 생산량 증가로 이어져 수익성 증가에 기여하게 된다.

[표 5와 6]은 공정거래법을 적용시키지 않는 것이 합병 기업의 수익성을 가장 크게 증가시키며, 조건부 합병의 경우들에서도 현재보다 수익성을 개선시킬 수 있는 것으로 나타났다. 그러나 Case 2에서와 같이 하 나의 NCC 공정을 제외하는 것은 현실적으로 매우 어 려운 문제이다. 왜냐하면 NCC 공정은 에틸렌 생산 기업의 핵심 공정으로, 스팀과 전기를 비롯한 각종 유 틸리티 시스템이 NCC 공정을 중심으로 운영되기 때 문이다. 또한 Case 3와 같이 생산량을 제한하는 것은 Case 2보다는 현실적일 수 있지만, 관리가 어렵다는 문제와 정부의 과당 개입 논란을 불러일으킬 수 있다.

합병으로 인한 사회적 폐해

공정거래법은 기업 결합으로 인한 사회적 폐해를 막기 위해 존재하는 것이다. 합병으로 인한 사회적 폐 해는 합병 기업이 독점 이윤을 누리기 위한 생산량 감 소와 가격 상승전략을 사용하면서 나타난다. 그렇다 면 앞에서 살펴본 바와 같이 석유화학기업 합병으로 인한 수익성 증대 시, 가격 상승과 생산량 감소가 나 타나는지를 확인해야 한다. 이번 장에서는 Case 4의 결과를 이용하여 제안한 모델이 합병으로 인한 폐해 를 보여주는지를 분석해보겠다.

우선 생산량의 경우, 앞에서 살펴봤듯이 공정의 평 균 가동률이 올라가므로 생산량이 줄어들지는 않는다 는 것을 알 수 있다. 대표적으로 에틸렌의 판매량을 보면 오히려 늘어남을 알 수 있다[그림 8]. 또한 4개 의 제품에 대한 평균 제품 판매가를 보면 합병기업은

Case 1 4,133

Case 2 4,539

Case 3 5,583

Case 4 5,680

표 5. 각 Case 별 NPV

NPV (mil. $)

AA..N NC CC C 11..0000 11..0000 00..9900 00..9933 AA..B BTTXX 11..0000 00..5500 00..8800 00..8844 AA..B BD D 11..0000 00..9966 00..9900 00..9911

A.SM 1.00 1.00 1.00 1.00

A.MTBE 0.40 0.29 0.40 0.40

B

B..N NC CC C 11..0000 11..0000 11..0000 11..0000 B

B..B BTTXX 00..9900 11..0000 11..0000 11..0000 B

B..B BD D 00..5577 00..5588 00..8866 00..8877 B

B..H HD DP PEE 00..9955 00..0000 00..8888 11..0000

B.PHENOL 1.00 1.00 1.00 1.00

B.BPA 1.00 1.00 1.00 1.00

C

C..N NC CC C 00..9977 00..0000 11..0000 11..0000 C

C..B BTTXX 00..8855 11..0000 11..0000 11..0000 C

C..H HD DP PEE 00..9944 11..0000 00..9944 00..9977

C.PP 0.96 0.98 0.98 0.98

C.EO 0.95 0.95 0.95 0.95

C.EG 0.40 0.67 0.40 0.40

C.MMA 0.91 1.00 1.00 1.00

NCC avg. 0.99 0.67 0.97 0.98

BTX avg. 0.92 0.83 0.93 0.95

BD avg. 0.78 0.77 0.88 0.89

HDPE avg. 0.94 0.50 0.91 0.98

표 6. 각 Case 별 공정의 평균 가동률

Operating ratio Case 1 Case 2 Case 3 Case 4

판매 단가가 낮아짐에도 불구하고 수익성 증대를 달 성할 수 있음을 알 수 있다[표 7].

위의 결과들로 봤을 때, 우리가 제안한 모델에서는 합병 기업이 수익을 최대화하기 위해서는 생산량 감 소나 가격 상승 전략을 사용하지 않아야 한다는 것을 알 수 있으며, 이는 곧 사회적 폐해 없이 산업의 경쟁 력을 제고할 수 있는 전략임을 알 수 있다. 또한 석유 화학산업은 수입 관세가 거의 없는 산업이므로, 국내 기업이 국제가격보다 월등히 높은 가격을 책정할 유 인은 매우 적다. [표 8]은 위의 제품들에 대한 수입 관세를 나타낸다. 수입 관세는 2008년 기준이다.

그러나 생산량과 가격을 조절하는 부문은 여전히 기 업의 고유 영역이므로 기업 전략에 따라서는 사회적 폐 해를 불러올 수 있는 전략을 사용할 수도 있다. 따라서 경영 환경이 바뀌어 합병을 허용하더라도 사회적 감시 가 필요하며, 필요한 경우 후방 기업들의 수입을 유도하 여 공정한 경쟁을 할 수 있는 환경을 만들어야 하겠다.

결론

현재 세계 석유화학시장은 공급과잉과 수요 위축이 라는 두 악재를 떠안고 있으며, 주요 기업들은 M&A 를 통해 생존을 위한 이합집산을 계속하고 있다. 그 결과 부문별로 승자 기업들이 탄생할 가능성이 높으 며, 승자가 되지 못한 기업들은 군소업체로 전락할 가 능성도 있다. 따라서 우리나라 석유화학산업에서도 부문별 대형화 전문화 전략을 적절히 사용하는 것은 필수적이라고 하겠다. 본 고에서는 우리나라 석유화 학산업의 대형화 전문화 전략으로서 산업단지별 합병 을 제안하였으며, 합병 효과를 정량화하였다. 그 결과, 합병은 기업의 수익성을 증대시킬 수 있었으며, 공정 거래법의 규제를 받는 경우에는 합병 효과가 제한되 는 것으로 나타났다. 또한 합병 기업이 수익을 최대화 하기 위해서는 생산량 감소나 가격 상승과 같은 사회 적 폐해를 불러올 수 있는 전략을 사용하지 않는 것이 더 높은 수익성을 달성할 수 있다는 것을 알 수 있었 다. 그러나 가격이나 생산량 결정에 관한 문제는 기업 의 운영전략이므로, 합병을 허용하더라도 사회적 감 시 및 수입 유도를 통한 경쟁환경 조성은 필요하다고 생각한다. 당면한 위기를 극복하기 위한 각 이해관계 자들의 긴밀한 협조가 필요한 때이다.

그림 8. 개별 기업과 합병 기업의 에틸렌 판매량.

Individuals 806 945 648 889

Merged 796 945 638 889

표 7. 합병 기업과 개별 기업의 제품 판매 단가 ($/ton) Ethylene Butadiene Benzene HDPE

에틸렌 0

부타디엔 0

벤젠 3

HDPE 0

표 8. 제품별 수입 관세 현황 (2008년 기준)

제품 수입 관세 (%)