글로벌 위성 산업 동향 분석 및 미래 위성 기술 고찰

박종민*, 오대섭*

Analysis of Global Satellite Industry Status and Consideration of Future Satellite Technologies

Jongmin Park*, Dae-Sub Oh*

요 약

본 논문에서는 최근 글로벌 위성산업의 수익 현황을 토대로 위성산업 각 분야별 동향을 분석하고, 이러한 동향을 바탕으로 향후 예상 되는 위성산업 분야의 전개 방향과 미래 기술개발을 고찰하였다.

Key Words : satellite, industry, space, broadband, laser

ABSTRACT

This paper analyzed the trend of each area of satellite industry based on its recent revenue status and considered future development of satellite industry and satellite technology which can be anticipated taking into account the trend of satellite industry.

※ 이 논문은 2017년도 정부(과학기술정보통신부)의 재원으로 정보통신기술진흥센터의 지원을 받아 수행된 연구임(No. B0719-17-1006, 국가 위성통 신 주파수 자원 확보 및 이용을 위한 위성 스펙트럼 활용 기술 개발)

*한국전자통신연구원 방송·미디어연구소 ([email protected], [email protected]), 교신저자: 박종민 접수일자 : 2017년 9월 20일, 최종게재확정일자 : 2017년 9월 26일

Ⅰ. 서론

위성통신은 단지 하나의 위성으로도 광범위한 지역을 커 버하여 사용자의 위치와 상관없이 이동 및 무선통신 서비스 를 제공할 수 있다. 특히, 저궤도 및 중궤도 위성의 경우 정 지궤도 위성에 비해 전파지연과 손실이 적어 글로벌 커버리 지의 서비스도 가능하다. 그러나, 위성시스템은 지상 시스템 에 비해 제조 기간도 길고, 그 만큼 설계 및 개발에 많은 비 용이 필요하다. 그럼에도 불구하고, 최근 위성산업의 동향을 살펴보면 수익이 지속적으로 증가하고 있으며, 위성산업의 각 세부 분야별로 꾸준한 발전이 이루어지고 있다.

본 논문에서는 최근 수익 현황 검토를 통해 글로벌 위성 산업동향을 세부적으로 분석하고, 그 분석 결과를 토대로 향 후 위성산업의 전망과 미래 기술에 대하여 고찰하였다.

Ⅱ. 글로벌 위성 산업 동향

1. 개요

전 세계적으로 위성 산업은 해마다 지속적인 성장을 이루 었다. 미국의 위성산업협회에서는 해마다 위성산업 동향을 보고하는데, 본 논문에서는 동 보고자료를 참조하여 분석하 였다[1]. 2016년까지 지난 10년간 연도별 글로벌 위성산업의 수익 동향을 나타낸 그림 1을 참조하면, 2016년말 현재

$2,610억으로 2015년 대비 약 2%의 성장률을 보였으며 이는

전 세계 경제 성장률 3.1% 보다 약간 낮은 수준이다. 전 년도

에는 전 세계 경제 성장률 2.4%보다 높은 3%의 성장률을 나

타냈다. 또한, 지난 10년 대비 2배의 성장을 이루었음을 알

수 있다. 2012년도에는 눈에 띄게 성장률이 높은 것으로 나

타났는데, 이는 지상장비 수익에 모든 위성항법시스템 품목

들(단독 항법 장치, GNSS 칩셋, 교통정보시스템, 항공기 운

항 등)을 포함함에 따른 것이다.

그림 1. 글로벌 위성산업 수익 동향

(그림 2)는 2016년 12월말 현재 기능별로 분류한 운용 위 성들의 현황을 정리한 것이다.

그림 2. 글로벌 운용위성의 기능별 현황 (2016년 12월 현재)

2012년에 운용 위성이 994개였던 것과 비교하면, 2016년 에 1,451개로 지난 5년에 거쳐 운용 위성 수가 약 47% 가량 증가한 것이다. 지난 5년 동안 연간 발사 위성의 평균 수가 약 53% 가량 증가하였으며, 비정지 궤도 상에 발사된 중량 1,200kg 미만의 소형 및 초소형 위성의 증가가 그 주요 요인 으로 분석되었다. 부품 등 관련 기술의 발전으로 인해 정지 궤도 통신위성과 같은 일부 위성의 평균적인 운용 수명이 15 년 이상으로 점점 증대되고 있다는 점을 주목할 필요가 있 다. 2002년 이전에 발사된 위성중 247개 위성이 여전히 운용 중이다.

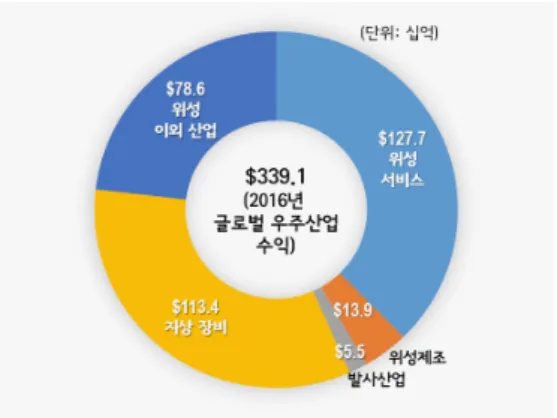

그림 3은 2016년도 현재 위성(위성 서비스, 위성 제조, 발 사 산업 및 지상 장비) 및 위성 이외 산업을 포함하는 글로벌 우주산업 수익 현황을 세부적으로 구분하여 나타낸 것인데, 글로벌 우주산업 중 위성산업 분야가 차지하는 비중은 약 77% 수준이다.

그림 3. 글로벌 우주산업 수익 현황(2016년 12월 현재)

2. 글로벌 위성 산업 현황 세부 분석

2016년도 현재 글로벌 위성산업 수익 현황은 그림 4에 세 부적으로 구분하여 나타내었으며, 각 분야별 세부사항은 다 음과 같이 분석된다.

그림 4. 2016년도 글로벌 위성산업 수익 현황

2.1 위성 서비스 분야

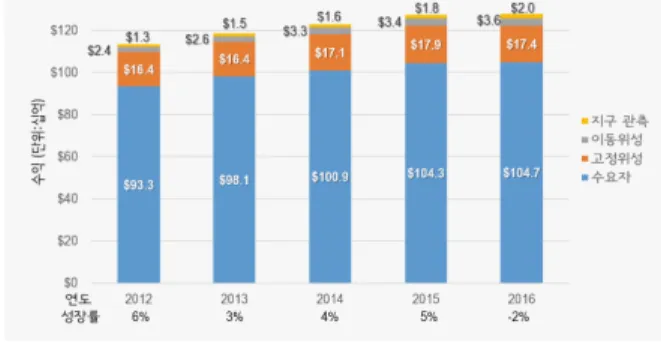

위성 서비스에는 수요자 서비스 (위성 텔레비전, 위성 라 디오, 광대역 서비스), 고정위성 서비스 (중계기 임대, 관리 망 서비스), 이동위성 서비스 (이동 데이터, 이동 음성) 및 지 구관측 서비스 등이 있다.

전 세계적으로 위성 서비스 시장의 2016년 수익은 $1,277 억으로 전 년 대비 0.2% 증가하였다. 위성 텔레비전 서비스, 위성 광대역 서비스 및 지구관측 서비스의 지속적인 성장이 이 증가의 주된 요인이었다.

수요자 서비스는 위성 서비스 수익에 가장 큰 기여를 하 였으며, 전 년 대비 0.3%의 증가를 나타냈다. 이동위성 서비 스 및 지구관측 서비스의 수익은 전 년 대비 각각 5% 및 11% 증가하였고, 고정위성 서비스의 경우 약 3% 가량 감소 한 것으로 나타났다.

그림 5는 전 세계 위성 서비스 분야 수익 동향을 나타낸

것이다.

그림 5. 위성 서비스 분야 동향

수요자 서비스의 경우, 가장 큰 부분을 차지하는 것은 위 성 라디오 및 수요자 위성 광대역 서비스이다. 이동위성 서 비스의 경우, 해상, 항공기 및 기타 이동체 서비스를 위해 Ku 및 Ka 대역 고정위성업무 자원을 이용한 수익이 포함되었다.

고정위성 서비스의 경우, 중계기 임대가 전 년도 대비 10 % 가량 감소하였고, 관리 망 서비스는 전 년도 대비 12 % 성장 하였는데 이는 주로 고전송률위성 서비스(HTS, High Throughput Satellite)와 항공기내 서비스에 의한 것이다. 지 구관측 서비스의 경우, 자본 투자, 위성 개발, 위성 발사 등에 힘입어 새로운 위성 원격 감지 회사들에 의해 지속적으로 성 장하는 추세이다.

2.2 위성 제조 분야

그림 6은 전 세계 위성 제조 분야 수익 동향을 나타낸 것 이다. 여기서, 위성 제조 수익은 위성 발사 년도에 해당되는 것을 집계한 것이고 정부 또는 대학에 의해 제작된 위성은 포함하지 않은 것이다.

위성 제조 분야의 수익은 2016년에 발사된 126개의 위성 수를 반영하여 $139억으로 전 년 대비 13 % 감소하였다.

2015년에 발사된 202개의 위성에 비해 매우 많이 감소하였 고, 초소형 위성의 제조 지연에 따라 수익이 크게 감소한 것 으로 파악된다. 위성 제조 수익에는 군 정찰 위성 및 상용 통 신 위성이 가장 큰 기여를 하였으며, 위성 제작 전체 수익에 서 각각 44% 및 22%를 차지하였다. 큐브샛의 경우 전체 수 익의 1% 미만 수준으로 파악된다.

그림 6. 위성 제조 분야 동향

위성 제조 분야의 수익은 2016년에 발사된 126개의 위성 수를 반영하여 $139억으로 전 년 대비 13% 감소하였다.

2015년에 발사된 202개의 위성에 비해 매우 많이 감소하였 고, 초소형 위성의 제조 지연에 따라 수익이 크게 감소한 것 으로 파악된다. 위성 제조 수익에는 군 정찰 위성 및 상용 통 신 위성이 가장 큰 기여를 하였으며, 위성 제작 전체 수익에 서 각각 44% 및 22%를 차지하였다. 큐브샛의 경우 전체 수 익의 1% 미만 수준으로 파악된다.

그림 7은 2016년도에 발사된 기능별 위성체 현황이다.

2016년도에는 전 년도에 비해 적은 126개의 위성이 발사되 었으며, 이 중 46개는 큐브샛(CubeSat)으로 전체의 37% 수 준을 차지했으며, 대부분의 큐브샛은 상용 지구관측용이다.

그림 7. 2016년도에 발사된 기능별 위성체 현황

2.3 위성 발사 분야

그림 8은 위성 발사 산업의 수익 동향을 나타낸 것이다.전 세계적으로 위성 발사 분야의 2016년 수익은 $55억으로 2015년 대비 2% 증가하였다. 이는 상용 위성 발사 건수가 2015년에 65건이었던 것에 비해 2016년에 64건 (정지궤도 28 건, 저궤도 28건, 중궤도 6건, 기타 2건)으로 감소했으나 유럽 과 중국의 위성 발사가 주요한 요인이 되었다.

그림 8. 위성 발사 분야 동향

2.4 위성 지상장비 분야

그림 9는 위성 지상장비 수익 현황을 나타낸 것이다.

그림 9. 위성 지상장비 분야 동향

위성 지상 장비에는 네트워크 장비 (관문국, 제어국, VSAT)와 수요자 장비 (위성항법 장비, 위성항법 이외 장비 (위성 TV 안테나, 위성 라디오 장비, 위성 광대역 서비스 안 테나, 위성 전화))가 있으며, 전 세계적으로 위성 지상 장비 시장의 2016년 수익은 2015년 대비 7% 증가하였다. 위성항 법용 수요자 장비의 수익이 위성 지상장비 전체 수익의 75%

를 차지하였으며, 이는 전 년도 대비 8% 증가한 것이다.

Ⅲ. 위성 산업의 전망 및 미래 기술 고찰

상기 앞 절에서 분석한 전 세계 위성 산업 현황과 잠재적 성장 가능성을 토대로 향후 예측되는 사항과 미래 기술 분야 는 다음과 같다.

1. 위성 광대역 서비스의 확대

“광대역”이라 함은 종종 단방향 또는 양방향 256 kbit/s 속도의 인터넷 접속을 가리킨다. 미국 연방통신위원회 (FCC)의 광대역에 대한 정의는 4.0 Mbit/s이고, OECD (Organization of Economic Co-operation and Development) 는 단방향에서 최소 256 kbit/s로 정의하였다[2].

국제전기통신연합(ITU, International Telecommunication Union)의 최근 추산에 따르면, 2017년 말까지 전 세계적으로 이동서비스 가입자가 77억에 이를 것으로 전망되며, 이 중 절반 이상인 42억의 가입자가 광대역 이동서비스 가입자이 다[3].

2010년 말에는 선진국 및 개발도상국에서 고정(유선) 광 대역 서비스 가입자가 급증하여, 보급률이 전 년도 6.9 %에 서 8 %로 증가하였지만, 이러한 추세에도 불구하고 선진국 에서는 100명당 24.6명의 가입자가 발생한 데 비해 개발도상 국에서는 100명당 4.4명에 불과하였다.

인터넷이 부를 창출하고, 국민들 삶의 향상시키는 데 중요 한 요소가 된다는 사실을 인식한다면, 광범위한 커버리지를 갖는 네트웤을 구현하고, 장거리 불모지에서의 서비스 제공 문제를 극복할 수 있고, 그리고 신속하게 구축할 수 있는 방 안이 필요하다. 이는 쉽지 않은 일이지만, 위성 기술이 이를 구현하기에 이상적으로 적합한 것으로 판단된다.

그림 10은 2016년도 위성 서비스 분야 중 수요자 서비스 의 수익 현황을 나타낸 것이다[1]. 광대역 서비스의 수익은 위성 TV와 라디오의 수익에 비해 적지만, 지속적으로 증가 하여 전 년도 대비 증가율은 3 %를 기록하였으며 성장률이 정체 중인 위성 TV에 비해 시장의 성장 가능성을 주목해야 한다.

그림 10. 2016년도 수요자 서비스 분야 수익 현황

2016년 말, 전 세계적으로 위성 광대역 서비스 가입자는 190만 수준인 것으로 나타났다. 미국의 경우, 신규 위성을 통 해 더 큰 용량으로 더 급속한 성장을 예측하고 있다.

상용 위성 광대역 시장은 매우 빠른 속도로 성장하고 있 으며 2015년부터 2022년까지 연평균성장율(CAGR, Compound Annual Growth Rate)은 6.8%로 예측하고 있다[4].

Ka-대역 기술의 점진적 활용 및 최신 기술의 성숙 (주파 수 재사용, 스팟 빔, 탑재처리 기술 등)을 통해 위성 광대역 서비스가 성능과 서비스 질의 측면에서 다수의 지상망이 제 공하는 서비스와 견주거나 또는 그 이상의 수준이 가능하게 되었다. 미국 연방통신위원회(FCC, Federal Communications Commission)의 2013년 및 2014년 광대역 서비스 측정 보고 서에 따르면 최번시 다운로드 속도 분야에서 14개 지상 및 위성 광대역 서비스 사업자들 중 위성 광대역 사업자가 1위 를 기록한 바 있다. 이러한 추세를 고려 할 때, 향후 위성 광 대역 서비스의 꾸준한 확대가 예상된다.

2. 소형 위성 활용의 증가

정지궤도의 포화 및 투자비용의 부담 등으로 인해 소형

위성의 활용에 대한 관심도가 지속적으로 증대되고 있다. 표

1은 ITU-R이 정의한 소형 위성의 대표적 특징들이다[5].

표 1. 소형 위성의 대표적 특징 명칭 중량

(kg)

버스체 최대전력

(W) 비용 (USD)

최대규격

(m) 궤도 임무기간 (년)

미니샛 100-

500 1,000 30-

200M 3-10 GEO MEO LEO HEO

5-10

마이크로샛 10-100 150 10- 150M 1-5

LEO (HE O)

2-6 나노샛 1-10 20 100k-

10M 0.1-1

1-3 피코샛 0.1- 1 5 50k-2M 0.05-0.1

펨토샛 < 0.1 1 < 50 k 0.01-0.1 < 1

가로, 세로, 높이 10 cm 즉 부피 1리터 규격을 표준 단 위, UNIT으로 하는 큐브샛은 학술, 정부, 상용 등의 목적의 키트(kit) 형태의 소형/초소형 위성이다. 앞서 기술한 바와 같이 2016년도에는 46개의 큐브샛이 발사되었고, 이 중 대부 분은 상용 지구관측서비스 큐브샛이다. 그림 11은 2000 년~2016년 기간 동안 발사된 소형 위성 수 현황을 보여준다.

그림 11. 연도별 소형위성 발사 현황

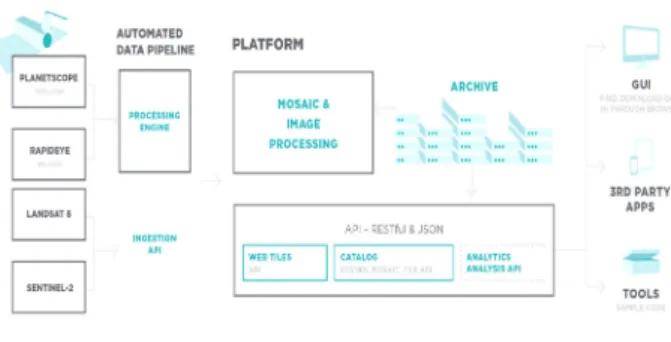

규브샛의 대다수는 미국 Planet Labs에서 제작하고 운용 하는 것으로서, Planet Labs사는 100개 이상의 소형 위성 (Dove 위성, (그림 12))들을 이용하여 농작물 관리, 매핑, 도 시계획, 자원 채취, 기후 대응, 대체 에너지 및 해상 관측 등 의 목적으로 서비스를 제공할 예정이며, 그림 13은 Planet Labs사가 이러한 서비스 제공하기 위해 운용하는 플랫폼을 나타낸 것이다[6].

그림 12. DOVE 위성 (Planet Labs사)

그림 13. Planet Labs 플랫폼

2005년 이후 모든 큐브샛들을 제작하는데 지출한 총 비용 은 $1억 미만인 것으로 추산하고 있다. 저비용으로 많은 소 형 위성들을 발사함에 따라 충돌에 관한 우려가 점차 증대되 고 있으며, 미국 NASA가 처음으로 큐브샛과의 충돌을 회피 하기 위해 운용 위성을 이동시켰다고 보고된 바 있다.

저궤도에 소형 위성을 쏘아 올리기 위한 소형 발사체들 (500 kg 이하)이 전 세계적으로 적어도 33기가 개발 중이다.

그러나, 큰 발사체에 비해 kg 당 가격이 비교적 높아서, 모든 발사체 개발 비용의 투자가 완료된 것이 아니기 때문에 불확 실성과 개발 위험성이 존재한다. 그림 14는 현재 투자가 공 표된 대표적인 초소형 발사체 현황이다.

그림 14. 개발 투자가 공표된 대표적 초소형 발사체

이러한 소형 위성들은 비정지궤도를 이용하는 시스템들

로서 국제전기통신연합의 전파규칙 상의 절차에 따라 국제

등록을 하여 운용할 수 있다. 소형 위성을 과학용, 실험용으

로 아마추어위성업무, 우주연구업무 등으로 이용할 경우, 혼

신조정 절차 없이, 사전공표 자료 및 통고 자료만 제출하면

되지만, 상용 서비스 제공을 위해 소형 위성을 이용할 경우

혼신 조정이 필요할 경우가 발생할 수 있다. 현재 ITU에서

이러한 경우를 해결할 수 있는 규정적 방안들을 모색하고 있

다. 이는 소형위성들의 활용 증가를 고려한다면 반드시 필요

한 조치라 할 것이다.

3. 레이저 위성통신 기술 개발

레이저 통신은 3~3,000 THz 의 적외선 대역의 레이저를 이용하여 데이터를 송수신한다. 무선 주파수 대역 이상의 대 역을 이용하기 때문에 광파로 분류되고 있다. 레이저는 강한 지향성과 직진성을 갖고 있기 때문에 장애물 투과력이 약하 고, 짙은 안개 발생 시 감쇠가 크다는 단점이 있다.

이러한 레이저 통신을 위성통신에 접목시키려는 시도는 오래되지 않았는데, 지구에서 행성까지의 먼 거리에서도 고 속통신이 가능하다는 장점 때문에 ESA와 NASA 등 선진국 의 우주항공 기구에서 활발하게 연구되고 있다.

현재 ESA는 레이저 통신을 이용한 위성 간의 실시간 고 속통신을 구현하는 방법을 연구하고 있는데, 최대 1.8GB/s의 속도로 데이터 송수신이 가능할 것으로 보고 있다. 2013년 7 월에는 레이저 통신 터미널을 탑재한 Alphasat을 발사하였 고, 2014년에는 그림 15에서 보는 바와 같이 Sentinel 위성의 레이더 영상을 Alphasat을 통해 실시간으로 데이터 전송하 는 데 성공한 바 있다.

그림 15. Alphasat–Sentinel 위성간 중계 링크

2015년 7월에는 Alphasat과 Sentinel-1A 지구관측위성간 레이저 통신 단말로 100번째 위성간 회선 연결을 성공하였 다. 회선 연결 당시, Sentinel-1A 위성은 남극대륙 상공을 지 나가고 있었고, Alphasat 위성은 중앙아프리카 경도 위치의 정지궤도 상에 있었다. 통신은 50초 미만 이루어졌고, 각 위 성들은 총 10분간 상호 추적하였다. Sentinel-1A 위성으로부 터 SAR (Synthetic Aperture Radar) 데이터를 Alpahsat 위 성이 전송받아 독일에 위치한 Ka-대역 지상국으로 중계하 였다[7].

NASA는 현재 광학 고속 데이터 위성 중계시스템 (LCRD, Laser Communication Relay Demonstration)를 2019년 중반기를 목표로 개발중이다. 상용 정지궤도 위성 상 에서 활용하기 위해 DPSK 및 PPM 변조 형태로 최대 1.244 Gbps 속도록 통신할 계획이다. LCRD 비행 탑재체는 NASA’s Goddard Space Flight Center에서 개발 중이고, 2 개의 지상국 중 하나는 캘리포니아 Table 산 위에, 다른 하

나는 하와이에 설치하여 양방향 중계 운용 및 지상 사이트 다이버시티를 실험할 계획이다[8].

그림 16은 NASA의 LCRD 탑재체의 서브시스템 구성도 를, 그림 17은 LCRD 임무의 운용 개념을 나타낸 것이다.

그림 16. LCRD 탑재체 서브시스템

그림 17. LCRD 운용 개념

그러나, 상기와 같이 레이저를 이용한 위성통신을 제공하 려면 앞서 언급한 약점을 해결할 수 있는 기술 발전이 요구 되며, 특히 장거리까지 전송 가능한 고출력 레이저 다이오드 의 개발과 안개 등 신호 감쇠의 영향을 극복하기 위해 긴 파 장의 레이저 소스의 개발 등이 필요한 요소 기술이라 할 것 이다.

Ⅳ. 결론

본 논문에서는 최근 글로벌 위성산업의 수익 현황을 토대 로 위성산업 각 분야별 동향을 분석하고, 이러한 동향을 바 탕으로 향후 예상되는 위성산업 분야의 전개 방향과 미래 기 술개발에 대해 고찰하였다.

2016년말 현재 위성 서비스, 위성 제조, 발사 및 지상 장비

를 포함하는 위성산업은 전년도 대비 2 % 성장하였고, 지난

10년 전과 비교하여 2배 이상 성장하였다.

소형 위성의 활용도 증가, 광대역 서비스의 지속적 성장 등이 위성산업 분야에서 주목할 만한 사항이며 앞으로도 계 속 발전할 수 있는 잠재적 가능성을 가진 것으로 판단된다.

또한, 레이저를 이용한 통신 기술은 아직 상용화 구현되지 않았으나 향후 미래 기술로 각광 받는 분야로 발전할 가능성 이 클 것으로 전망된다.

위성산업은 그 규모와 파급효과가 매우 크므로 국가 차원 에서 기술 개발을 적극 지원하고, 관련 산업 육성을 위한 정 책 수립이 뒷받침 되어야 할 것이다.

참 고 문 헌

[1] State of the Satellite Industry Report, BRYCE (Formerly Tauri Group Space and Technology), September 2016 [2] Calvo, A. G., "Universal Service Policies in the Context of

National Broadband Plans," OECD Digital Economy Papers, No. 203, OECD Publishing, 2012

[3] ITU & UNESCO, “The State of Broadband: Broadband catalyzing sustainable development,” Broadband Commission, September 2017

[4] Analysis of the Global Commercial Satellite Broadband

Market, Frost & Sullivan, May 2016

[5] Report ITU-R SA.2312, “Characteristics, definitions and spectrum requirements of nanosatellites and picosatellites, as well as systems composed of such satellites,”ITU-R, September 2014

[6] www.planet.com

[7] Dr. Frank Heine, Dr. Herwig Zech, “LCTs on Alphasat and Sentinel 1A: In Orbit Status of LEO to GEO Data Relay System,”TESAT Spacecom

[8] E. Luzhansky, et al., “Overview and Status of the Laser Communication Relay Demonstration,” SPIE Photonics West 2016 Conference, February 2016

저자

박 종 민 (Jongminn Park) 정회원

․1993년 2월 : 충남대학교 전자공학과 (공학석사)

․2010년 2월 : 충남대학교 전파공학과 (공학박사)

․1993년 3월~2000년 9월: 국방과학연 구소 선임연구원

․2000년 10월 ~ 현재 : 한국전자통신연구원 방송·미디어연 구소 책임연구원

<관심분야> : 위성통신/방송, 성층권통신시스템, 스펙트럼공학

오 대 섭(Dae-Sub Oh) 정회원