5.1 위험에 대한 설명 5.2 위험에 대한 선호 5.3 위험을 줄이는 방법 5.4 위험자산에 대한 수요 5.5 거품 5.6 행동경제학

5

장

불확실성과 소비자행동

이 장의 개요위험이 있는 대안들을 서로 비교하고 그 중 하나를 선택하는 방법에 대해 살 펴보기 위해서 다음과 같은 순서로 접근하기로 한다 . 1.여러 대안들의 위험성을 서로 비교하기 위해서는 위험을 수량화해야 한다 . 2.위험에 대한 사람들의 선호를 살펴본다 . 3.사람들이 어떻게 위험을 줄일 수 있는지를 살펴본다 . 4.어떤 상황에서는 사람들은 자신이 수용할 수 있는 위험의 양을 선택해야 한 다 . 5.때때로 어떤 재화의 수요는 부분적으로 또는 전체적으로 투기적 전망에 의하 여 발생한다―사람들은 해당 재화의 가격이 오를 것이라고 생각하여 그 재화 를 구입하는 것이다 . 이 장의 마지막 부분에서는 심리학의 중요한 개념을 적용하여 미시경제학의 시 각과 내용을 더 넓혀주면서 계속 발전하고 있는 행동경제학에 대해 간단히 살펴 보기로 한다 .

확률

● 확률 probability 어떤 결과가 나타날 가능성위험에 대한 설명

5.1

주관적 확률 subjective probability 은 어떤 결과가 나타날 것이라는 느 낌을 의미한다 . ● 기대치 expected value 발생할 수 있는 모든 결과들 각각이 갖는 가치 ( 보수 ) 를 그들 각각의 확률로 가중하여 얻는 평균치 .기대치

● 보수 payoff 발생할 수 있는 어떤 결과가 갖는 가치 .기대치는 중심성향 (central tendency), 평균적으로 기대할 수 있는 보수의 크기 나 가치의 크기 ) 을 측정하는 것이다 . 기대치 = Pr( 성공 )($40/ 주 ) + Pr( 실패 )($20/ 주 ) = (1/4)($40/ 주 ) + (3/4)($20/ 주 ) = $25/ 주 나타날 수 있는 결과가 2 가지 인 경우의 기대치 E(X) = Pr 1X1 + Pr2X2 E(X) = Pr1X1 + Pr2X2 + . . . + PrnXn 나타날 수 있는 결과가 n 가지의 경우의 기대치

변동성

● 변동성 variability 불확실한 상황에서 나타날 수 있는 결과들이 서로 차이가 나는 정도 . 표 5.1 영업직의 소득 결과 1 결과 2 확률 INCOME 확률 소득 기대소득 직업 1: 보상금 0.5 $2,000 0.5 $1,000 $1,500 직업 2: 고정봉급 0.99 $1,510 0.01 $510 $1,500 표 5.2 기대소득으로부터의 편차 ($) 결과 1 편차 결과 2 편차 직업 1 $2,000 $500 $1,000 −$500 ● 편차 deviation 불확실한 상황에서 나타날 수 있는 결과들이 서로 차이가 나는 정도 .● 표준편차 standard deviation 나타날 수 있는 보수들이 그들의 기대치로부터 벗어난 편차들을 제곱한 것들의 평균의 제곱근 . 직업 1 에서의 편차들을 제곱해준 것들의 평균인 분산은 아래와 같다 . 0.5($250,000) + 0.5($250,000) = $250,000 직업 2 의 편차들을 제곱해준 것들의 평균 , 즉 분산은 아래와 같다 . 0.99($100) + 0.01($980,100) = $9,900 직업 1 의 표준편차와 직업 2 의 표준편차는 각각 $500 와 $99.5 이다 . 따라 서 두 번째 직업이 첫 번째 직업보다 훨씬 덜 위험하다 . 소득의 표준편차가 훨 씬 낮다 . 표 5.3 표준편차 ($) 의 계산 결과 1 편차의 제곱 결과 2 편차의 제곱 분산 (편차의 제곱들의 평 균 ) 표준편차 직업 1 $2000 $250,000 $1,000 $250,000 $250,000 $500 직업 2 $1,510 $100 $510 $980,100 $9,900 $99.5

소득의 확률분포 ( 각 소득수준들이 나타날 확률이 동일 할 때 )

그림

5.1

직업 1 에서 나타날 수 있는 소득은 직업 2에서 나타날 수 있는 소득보다 더 넓게 퍼져 있으므로 표준편차가 더 크다 . 두 직업에서 여러 수준의 소득이 나타날 가능성이 모두 똑같기 때문에 소득의 확 률분포곡선은 두 직업 모두에서 수평으로 나타난다 . 소득의 확률분포곡선 ( 각 소득수준들이 나타날 확률이 동일 하지 않을 때 ) 직업 1에서 나타날 수 있는 소득은 직업 2에서 나타날 수 있는 소득보다 더 넓게 퍼져 있으므로 표준편차가 더 크다 . 두 소득분포 모두 중앙에 가깝게 나타나 는 소득보다 중앙으로부터 멀리 떨어진 소득이 나타날 확률이 작으므로 소득분 포곡선의 중앙이 가장 높게 나타난다 .그림 5.2

직업 1 의 각 결과에 $100 를 더해줘 기대소득이 $1,500 에서 $1,600 로 증가 했다고 하자 . 두 직업은 아래와 같이 표현된다 . 직업 1: 기대소득 = $1,600 표준편차 = $500 직업 2: 기대소득 = $1,500 표준편차 = $99.5 이제 직업 1 은 직업 2 보다 더 높은 기대소득을 주면서 위험은 더 크다 . 어떤 직 업을 택할 것인지는 개인의 선택에 달렸다 . 상당히 공격적인 사람이라면 위험을 택하는 것에 크게 신경을 안 쓰면서 , 기대소득과 표준편차가 좀 더 높은 직업 1 을 택할 것이다 . 상당히 보수적인 사람이라면 직업 2 를 택할지도 모른다 . 표 5.4 수정된 영업직의 소득 ($) 결과 1 편차의 제곱 결과 2 편차의 제곱 기대소득 표준편차 직업 1 $2,100 $250,000 $1,100 $250,000 $1,600 $500 직업 2 $1,510 $100 $510 $980,100 $1,500 $99.5

의사결정

벌금형은 과속 , 주차위반 , 세금포탈 , 공해유발 같은 유형의 범죄에서는 구속형 보다 나은 방법일 수 있다 . 범죄를 예방하기 위해 부과돼야 하는 벌금의 크기는 잠재범법자들의 위험에 대한 태도에 따라 달라진다 . 그러나 실제로 모든 범법자를 적발하려면 비용이 매우 많이 든다 . 다행스럽게도 그렇게 하는 것이 필요하지도 않다 . 위와 같은 주차위반 억제효과 가 벌금을 $50 로 하고 10 명 중 한 사람만 잡아냄으로써 ( 아니면 벌금을 $500 로 하고 100 명 중 한 사람만 잡아내는 것으로 하여 ) 달성될 수 있다 . 각 경우에 기대벌금액은 $5 이다 . $50 x (0.1) 또는 $500 x (0.01). 벌금액을 높이고 범법자 가 잡힐 확률을 낮추는 정책은 법집행에 따른 비용을 줄여준다 . 이러한 방식은 운전자가 위험을 싫어 하는 경우에 특히 더 효과가 있다 . 음악이나 영화 제작자에게 심각한 문제가 된 새로운 형태의 범죄가 디지털 불법 복제 (digital piracy) 이다 . 이러한 범죄는 발각하기가 매우 어렵고 , 발각하더라 도 벌금이 부과되는 경우가 드물다 . 하지만 벌금이 부과되면 매우 큰 액수의 벌 금이 부과되기도 한다 . 2009 년에 한 여성이 24 개의 노래를 불법으로 다운로드

사례 5.1

범죄의 예방

위험에 대한 선호

5.2

● 기대효용 expected utility 발생 가능한 각 소득의 효용에 각 소득이 발생할 확률 ( 가중치 ) 을 곱해 준 것의 합 . 이 절에서는 소비자의 위험에 대한 선택과 그 결과로 얻는 효용을 살펴본다 . 문제를 간단히 하기 위해 우리는 소비자가 자신의 소득으로부터 얻는 효용 , 더 정확히 말해 소비자가 소득으로 살 수 있는 시장바스켓으로부터 얻는 효용을 살 펴본다 ( 따라서 우리는 이제 보수 (payoff) 를 달러가 아닌 효용의 크기로 측정한 다 ). 현재 소득이 $15,000 인 소비자가 위험이 있는 판매직업을 택할 것인지 고려하 고 있다고 하자 . 이 직업을 선택하면 소득이 $30,000 로 두 배가 될 수도 있고 , $10,000 로 떨어질 수도 있다고 하자 . 각각이 발생할 확률은 0.5 이다 . 새로운 직업을 평가하기 위해 이 여성은 소득의 기대가치를 계산할 수 있다 . 우 리는 가치를 이 여성의 효용으로 측정하므로 이 여성이 얻을 수 있는 기대효용 (expected utility) E(u) 를 계산해야 한다 .

위험이 있는 새로운 직업을 처음의 직업보다 더 선호한다 . 왜냐하면 기대 효용 14 는 처음의 효용수준인 13.5 보다 더 크기 때문이다

위험회피적 , 위험선호적 , 위험중립 적 위험에 대한 사람들의 선호는 각기 다르다 . (a) 의 경우 , 소비자의 한 계효용은 소득이 증가함에 따라 감 소한다 . 이 경우 , 소비자는 위험회피적이 다 . 왜냐하면 이 소비자는 0.5 의 확률로 소득이 $10,000 가 될 수도 있고 0.5 의 확률로 소득이 $30,000가 될 수 있는 불확실한 상황 (14 의 기대효용 )보다 확실한 소득 $20,000(16 의 효용 ) 를 더 선호하기 때문이다 . 불확실한 소득의 기대효용은 14(A 점에서의 효용 10 과 E 점에서의 효용 18 의 평균치 ) 이고 , 이는 F 점이 나타내고 있다 ..

그림 5.3

(1/2) ● 위험회피적 risk averse 확실한 소득을 그와 기대가치가 동일한 위험한 ( 불확실한 ) 소득보다 더 선호하는 것 .위험에 대한 선호

위험회피적 , 위험선호적 , 위험중립적 (b)의 경우 , 소비자는 위험선호적이다 . 왜냐하면 이 소비자는 확실한 소득 (8 의 효용 )보다 불확실한 상황 (10.5의 기대효용 ) 을 더 선호하기 때문이다 .

그림 5.3

(2/2) c)의 경우 소비자는 위험중립적이다 . 왜냐하면 이 소비자는 확실한 소득을 갖는 경우와 동일한 기대소득을 갖는 불확실한 상황에 대해 무차별적 이기 때문이다 . ● 위험선호적 risk loving 확실한 소득보다 그와 기대가치가 동일한 위험한 소득을 더 선호하는 것 . ● 위험중립적 risk neutral 확실한 소득과 그와 기대가치가 동일한 위험한 소득에 대해 무차별적인 것 .● 위험프리미엄 risk premium 위험회피자가 위험을 피하기 위해 지불하고자 하는 최대금액 . 위험프리미엄 위험프리미엄 CF 는 한 개인이 위 험 있는 선택과 안전한 선택에 대 해 무차별적이 되게 하기 위하여 포기해야 하는 기대소득의 크기를 나타낸다 . 여기서 위험프리미엄은 $4,000 이 다 . 왜냐하면 확실한 소득 $6,000가 주는 효용 (C 점 ) 은 기 대소득이 $20,000 인 불확실한 소 득 (A 점에 있을 확률이 0.5 이고 , E점에 있을 확률이 0.5 인 ) 이 주 는 기대효용 (14) 과 똑같기 때문이 다 .

그림 5.4

위험프리미엄위험회피와 소득 개인의 위험회피도는 위험의 성격과 그 사람의 소득에 따라 달라진다 . 여타의 사항들이 일정하다면 , 위험회피자는 소득의 변동성이 작은 것을 선호한 다 우리는 소득이 $10,000 가 되거나 $30,000 가 될 수 있는 두 가지 결과가 있을 때 위험프리미엄은 $4,000 가 됐음을 봤다 . 이제 또 다른 위험한 직업을 살펴보 자 . 이는 그림 5.4 에서 소득이 $40,000 이고 효용수준이 20 이 될 확률은 0.5 이고 , 소득이 $0 이고 효용수준이 0 이 될 확률은 0.5 인 직업이다 . 이 경우 기대소득은 여전히 $20,000 이지만 , 기대효용수준은 10 밖에 되지 않 는다 . 기대효용 =0.5u($0) + 0.5u($40,000) = 0 + 0.5(20) = 10

위험회피와 무차별곡선

그림 5.5

(a)는 위험회피도가 매우 큰 사람을 나타낸 다 . 소득의 표준편차 ( 위험 ) 가 증가할 때 이 사람을 전과 똑같은 만족수준에 있게 하려 면 큰 기대소득의 증가가 요구된다 . (b)는 위험회피도가 상대적으로 작은 사람의 경우를 나타낸다 . 소득의 표준편차 ( 위험 ) 가 증가할 때 이 사람을 전과 똑같은 만족수 준에 있게 하려면 기대소득을 조금만 증가시 켜줘도 된다 . 위험회피와 무차별곡선최고경영자들은 다른 사람들보다 더 위험선호적인가 ? 네 가지 상황 각각에 대해서 좋은 결과가 나타날 확률과 좋지 않은 결과가 나타날 확률이 주어졌으며 , 이 경우 각 상황의 기대치가 동일하게 나타나도록 결과와 확 률이 주어졌다 . 위험수준이 점점 커지는 순서로 나열된 네 가지 위험한 상황은 다음과 같다 . 1. 특허침해로 인한 소송 2. 경쟁기업으로부터 구매하겠다는 소비자의 위협 3. 노동조합과의 분쟁 4. 경쟁기업과의 합작투자 이 연구를 통해 경영자들의 위험에 대한 선호는 상당히 서로 다르다는 사실이 발 견되었다 . 중요하게 나타난 것은 경영자들은 ( 위험한 선택을 한 경영자를 포함 하여 ) 일반적으로 의사결정을 미루거나 더 많은 정보를 수집하는 방법을 통해서 항상 위험을 줄이거나 제거하려는 노력을 한다는 것이다 .

사례 5.2

최고경영자와 위험의 선택

분산화

● 분산화 diversification 나타나는 결과가 서로 밀접한 관계를 갖지 않는 다양한 활동에 자원을 배분함으로써 위험을 줄이는 것 .위험을 줄이는 방법

5.3

표 5.5 생활기구 판매이익 ($) 더운 날씨 추운 날씨 에어컨 판매 $30,000 $12,000 히터판매 $12,000 $30,000 만약 에어컨만 판매하든가 히터만 판매한다면 , 당신이 얻는 이익은 $12,000 이 거나 $30,000 가 되며 기대이익은 $21,000[0.5($30,000) + 0.5($12,000)] 가 될 것이다 . 그러나 판매기간을 두 제품의 판매에 똑같이 나누어 분산시킨다면 당신의 이익 은 날씨에 관계없이 확실히 $21,000 가 될 것이다 . 만약 날씨가 덥다면 에어컨 을 판매함으로써 $15,000 를 벌 것이며 히터를 판매함으로써 $6,000 를 벌 것 이다 . 만약 날씨가 춥다면 에어컨을 판매함으로써 $6,000 를 벌 것이며 히터를 판매함으로써 $15,000 를 벌 것이다 . 이 경우 분산화는 모든 위험을 제거해준 다 .주식시장 ● 뮤추얼펀드 mutual fund 개인투자자들의 자금을 모아 많은 종류의 주식이나 기타 금융자산에 투자하 는 조직 . ● 양 (+) 의 상관관계 positive correlation 두 변수가 서로 같은 방향으로 움직이는 경향 .

보험

표 5.6 보험가입에 대한 결정 보험 (확률 =0 .1)도둑맞음 도둑맞지 않음(확률 = 0.9) 기대부의 수준 표준편차 가입하지 않 음 $40,000 $50,000 $49,000 $3,000 가입함 $49,000 $49,000 $49,000 $0 위험회피적인 사람에게는 이득보다 손실이 ( 효용의 변화라는 측면에서 ) 더 큰 영향을 미친다는 사실을 기억하라 . 따라서 위험회피적인 주택소 유주는 보험에 가입함으로써 더 높은 효용을 얻는다 .대수의 법칙

보험회사는 보험계약을 많이 따낼수록 자신은 상대적으로 작은 위험에 직면한다는 사실을 안다 . 대규모로 운영할 경우에 위험을 줄일 수 있는 능력이 생기는 것은 대수의 법칙 (law of large numbers) 에 근거하고 있 다 . 대수의 법칙에 따르면 , 개개의 한 사건은 불규칙적으로 발생하므로 예측이 거의 불가능할지 모르지만 서로 비슷한 많은 사건의 평균적인 결 과는 예측될 수 있다 . 보험수리적 공정성 보험료가 기대되는 보험지급액과 같을 때 , 우리는 보험수리적 공정성 (actuarially fair) 을 갖는다고 말한다 . ● 보험수리적 공정성 actuarially fair 보험료가 기대 보험금 지급액 ( 기대손실 ) 과 같은 것 .

당신이 처음으로 집을 산다고 하자 . 거래를 완성 하기 위해서는 당신에게 분명한 소유권이 있음을 확인해주는 증서가 필요할 것이다 . 그러한 분명한 증서 없이는 그 집을 파는 사람이 진짜 주인이 아 닐 수도 있을 가능성이 항상 존재한다 .

사례 5.3

주택구매 시의 소유권보장 보험의 가치

이러한 상황에서 , 집을 사는 사람의 입장에서는 집을 완전히 소유하는 데 아무런 위험 ( 불확실성 ) 이 없기를 바랄 것이다 . 집을 사는 사람은 ‘소유권보장 보험 (title insurance)’ 을 구매함으로써 이러한 목적 을 달성할 수 있다 . 소유권보장 보험을 파는 보험회사에는 그러한 보험을 담당하는 전문가가 있으며 관련된 정보를 좀 더 쉽게 수집할 수 있으므로 일반적으로 소유권보장 보험을 사 는 비용은 기대손실의 크기보다 작다 . 또한 은행도 이런 위험에 신경 쓰고 있으므로 집을 사는 사람들에게 주택저당부 대출을 해주면서 일반적으로 은행들은 소유권보장 보험증서의 제출을 요구하고 있다 .완전한 정보가 있을 경우 , 미래의 판매량에 관계없이 정확한 양을 주문할 수가 있다 . 만약 판매가 50 벌에 그친다면 50 벌을 주문했으므로 이윤은 $5,000 가 될 것이다 . 만약 100 벌이 팔린다면 100 벌을 주문했으므로 이윤은 $12,000 가 될 것이다 . 이 두 결과가 나타날 가능성은 같기 때문에 완전한 정보가 있을 경우 당신의 기대이윤은 $8,500 가 될 것이다 . 완전정보의 가치는 아래와 같이 계산된다 . 완전정보하에서의 기대가치 : $8,500

정보의 가치

● 완전정보의 가치 value of complete information

완전한 정보가 있을 경우의 선택으로부터 기대되는 가치와 정보가 완전하지 않을 경우의 선택으로부터 기대되는 가치와의 차이 . 표 5.7 양복 판매 이윤 50 벌 판매 100벌 판매 기대이윤 50 벌 구매 $5,000 $5,000 $5,000 100벌 구매 $1,500 $12,000 $6,750

사례 5.4

온라인 가전제품시장에 대한 정보의 가치

인터넷을 통한 가격비교 사이트들은 소비자들에게 매우 가치 있는 정보를 제공해 주고 있는 것으로 나타났다 . 가격비교 정보의 가치는 제품이나 사람에 따라 서로 다르다 . 이 경우 영향을 미 치는 것이 기업 간의 경쟁 (competition) 이다 . 경쟁기업들의 수가 증가하면 절약 되는 금액도 증가한다 . 인터넷을 통해 정보를 제공하거나 받을 때는 정보를 보내고 받는데 따른 고정비 용이 발생한다 . 이러한 비용에는 컴퓨터 서버의 유지 , 해당 사이트에 가격을 올 려놓기 위해 지불하는 수수료가 포함된다 . 지금까지 나타나고 있는 결과로는 인 터넷을 통한 온라인 거래가 계속 성장하면서 안정적인 위치를 차지하고 있을 뿐 만 아니라 인터넷 사이트에 올라온 가격들도 계속 변동하고 있다는 것이다 .사례 5.5

의사 ,

환자 그리고 정보의 가치

당신이 매우 아파서 중대한 수술을 받아야 한다고 해보자 . 수술을 가장 잘하는 병원의 의사에게 수술받기를 원한다면 그러한 외과의사와 병원을 고르기 위해서 당신은 어떻게 할 것인가 ? 충분한 정보를 바탕으로 의사결정을 하려면 좀 더 자세한 정보가 필요할 것이다 . 대부분의 환자는 이런 종류의 정보를 얻기가 어렵거나 아예 불가능할 가능성이 높다 . 대개는 더 많은 정보를 얻을수록 더 좋지만 , 항상 그렇지는 않다 . 더 많은 정보가 더 좋은 것인가는 환자가 더 나은 성과를 보이는 의사를 선택할 수 있는 능력과 의사가 건강상태가 좋지 않은 환자를 피하려는 인센티브 중 어느 것이 지배적으로 나타나는가에 달렸다 . 좀 더 많은 정보는 대개 복지를 증가시킨다 . 그 이유는 좀 더 많은 정보를 통해 사람들은 위험을 감소시킬 수 있고 또한 나쁜 결과가 가져다주는 효과를 감소시자산

● 자산 asset 그것을 소유하는 사람에게 현금흐름이나 서비스를 가져다 주는

것 .

자산가치의 증가는 자본이득 (capital gain) 이라 하고 , 자산가치의 하락은 자본 손실 (capital loss) 이라고 한다 .

● 무위험자산 riskless, risk-free asset 확실하게 알 수 있는 현금흐름이 나

서비스를 가져다 주는 자산 .

위험자산과 무위험자산

● 위험자산 risky asset 그것을 소유하고 있는 사람에게 불확실한 현금흐름이 나 서비스를 가져다 주는 자산 .자산의 수익률

● 수익률 rate of return 한 자산의 가격에 대한 비율로 표시된 그 자산의 총현금흐 름 .● 실질수익률 real rate of return 명목수익률에서 인플레이션율을 빼준 것 .

위험자산에 대한 수요

● 실제수익률 actual rate of return

한 자산이 실제 발생시키는 수익률 .

● 기대수익률 expected rate of return

한 자산에 대해 평균적으로 기대되는 수익률 . 기대수익률과 실제수익률 표 5.8 투자 위험과 수익률 (1926–2010 년 )— 평균수익률 (%) 평균실질수익률 (%) 위험 ( 표준편차 ,%) 보통 (S&P 500) 11.9 8.7 20.4 장기회사채권 6.2 3.3 8.3 미국정부의 단기채권 3.7 0.7 3.1

위험과 수익률 간의 상호교환관계

정부의 단기채권 수익률을 Rf 로 표현하자 . 이 수익률은 위험이 없는 수익률이 므로 기대수익률과 실제수익률은 같다 . 또한 주식시장을 대변하는 주식들에 대한 투자로부터 발생하는 기대수익률을투자포트폴리오 (5.1) (5.2)

투자자의 선택 문제

(5.3) 총금액 중 주식시장을 대변하는 주식들에 투자하는 부분의 비중을 b 라 하고 , 정부단기채권에 투자하는 부분의 비중을 (1 - b) 라고 하자 . 포트폴리오의 기 대수익률 Rp 는 두 자산의 기대수익률의 가중평균치이다 포트폴리오 수익률의 표준편차 는 위험자산에 투자되는 비중 곱하기 그 위 험자산의 표준편차임을 알 수 있다 . 투자자는 투자비중 b 를 어떻게 선택해야 하는가 ? 식 (5.2) 로부터 을 얻는다 . 따라서 P

위험과 예산선 (5.3) 위험의 가격 price of risk 투자자 가 위험 1 단위를 부담함으로써 얻은 추가적인 기대수익률 . 이 식은 일종의 예산선이다 . 왜냐하면 이 선은 위험 (σ p) 과 기대수익률 (Rp) 의 상호교환관계를 나타내기 때문이다 . 이 식은 직선을 나타내는 방정식임을 주목하라 . Rm, Rf , σm 이 모두 상수이기 때문에 기울기 (Rm − Rf)/σm 도 일정한 상수이다 . 마찬가지로 절편 Rf 도 상수이다 . 이 식은 포트폴리오의 기대수익 률 Rp 는 포트폴리오 수익률의 표준편차인 σp 가 증가함에 따라 증가한다고 말하고 있다 . 우리는 이 예산선의 기울기인 (R m − Rf)/σm 을 위험의 가격 (price of risk) 이라고 한다 . 이는 위험 1 단위를 추가적으로 부담함으로써 추가적으 로 얻게 되는 기대수익률의 크기를 나타낸다 . 다시 말해 , 위험 1 단위를 줄이 기 위해 지불해야 하는 기대수익률의 감소를 나타낸다 .

위험과 무차별곡선 이 투자자는 자신의 자금을 무위험자산인 정부가 발행 하는 단기채권과 위험자산 인 주식에 나누어 투자하고 있다 . 예산선은 기대수익률과 위 험 ( 표준편차 ) 의 상호교환 관계를 나타내고 있다 . 예산선의 기울기 (Rm− Rf )/σm는 위험의 가격 이다 . 위험과 수익의 선택

그림 5.6

(1/2)위험과 무차별곡선 위험과 수익의 선택

그림 5.6

(2/2) 세 개의 무차별곡선이 그려져 있다 . 각 무차별곡선은 이 투 자자에게 동일한 수준의 만족 을 가져다주는 위험과 기대수 익률의 조합들을 나타낸다 . 무차별곡선은 우상향한다 . 왜냐하면 위험회피적인 투자 자는 더 큰 위험을 부담해야 하는 경우에 더 높은 수익률 을 요구하기 때문이다 . 효용을 극대화해주는 투자 포 트폴리오는 무차별곡선 U2 가 예산선과 접하는 점에서 결정된다 .두 투자자의 선택

그림 5.7

투자자 A 는 매우 위험회피 적이다 . 이 사람의 포트폴리 오는 대부분 무위험자산으로 구성된다 . 이 사람의 기대수 익률 RA 는 무위험수익률보 다 약간 더 클 뿐이다 . 그러 나 이 사람이 부담하는 위험 σA 는 작다 . 투자자 B 는 덜 위험회피적 이다 . 이 사람은 자기 자금 의 대부분을 주식에 투자한 다 . 이 사람의 포트폴리오가 갖는 기대수익률 RB 는 RA 보다 크지만 더 큰 위험이 있 다 .주식을 외상으로 사기

그림 5.8

투자자 A 는 위험회피적이므로 자신 의 자금을 주식과 위험이 없는 정부 발행 단기채권에 나누어 투자한다 . 그러나 투자자 B 의 위험회피성은 매우 낮다 . 이 여성의 무차별곡선 UB 는 자신의 포트폴리오의 기대수익률과 표준편 차가 주식시장 전체의 기대수익률과 표준편차 (Rm, σm) 보다 더 큰 점에 서 예산선과 접한다 . 이는 자신이 갖고 있는 자금 전부보 다 더 많은 금액을 주식에 투자하는 것을 의미한다 . 이렇게 하는 것은 주식을 주식중계 회사로부터 외상으로 사거나 돈을 빌 려 빌린 돈으로 주식을 추가적으로 매입함으로써 가능하다 .사례 5.6

주식투자

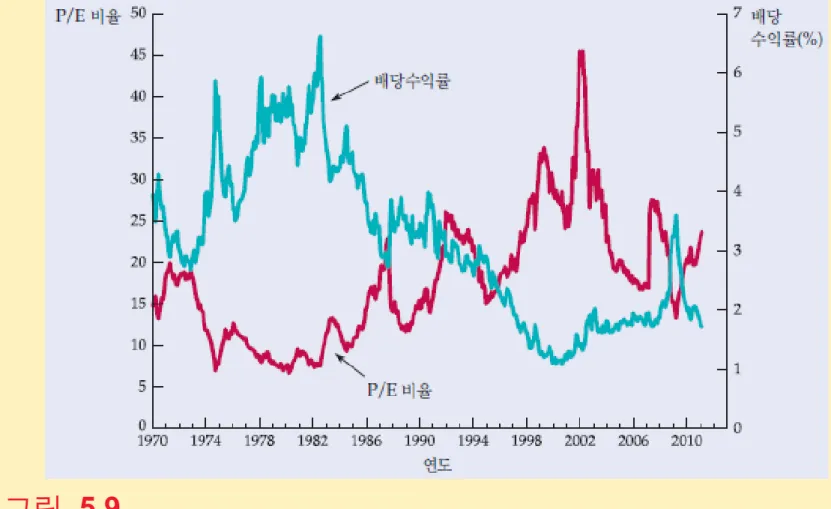

1990 년대에 많은 미국인들이 처음으로 주식시장에 투자하기 시작했다 . 같은 기간에 주식시장에 투자된 부의 비중이 약 26% 에서 약 54% 로 증가했다 온라인 거래는 주식투자를 훨씬 쉽게 만들었다 . 또 다른 이유로는 1990 년대 후 반에 부분적으로 소위 닷컴 (dot com) 열풍의 영향으로 주식가격이 상당히 상승했 다는 것이다 . 1990 년대 후반에 많은 투자자의 위험회피도가 상당히 낮았거나 , 미국경제에 대 해 매우 낙관적이었거나 , 둘 다였다 . 일부 경제학자는 1990 년대 후반에 주식가격이 빠르게 상승한 것은 투자자들이 다른 사람들의 성공담을 듣고 자신도 급하게 주식시장으로 몰려든 집단행동 (herd behavior) 의 결과라고 주장한다 . 집단행동을 설명하는 심리적 동기는 주식시장의 버블을 설명하는 데 도움을 준다사례 5.6

주식투자

S&P 500으로 본 배당수익률과 P/E 비율

그림 5.9

● 거품 bubble 어떤 재화의 가격이 수요에 영향을 미치는 정상적인 기본요소들이나 해당 재화의 가치에 의해서가 아니라 해당 재화의 가격이 계속 상승할 것이라는 기대와 믿음 때문에 상승하는 것 . 거품은 종종 비이성적인 행위의 결과로 나타난다 . 사람들은 때때로 제대로 생각하 지 않고 행동한다 . 1995~2000 년에 많은 투자자들 ( 투기꾼들이라고 표현하는 것이 더 적절할지도 모 르겠지만 ) 은 인터넷 회사들의 주식을 매우 높은 가격에 매입했다 . 그러한 가격은 펀더멘털즈에 의해 , 다시 말해 미래이윤에 대한 합리적 추정에 의해 정당화될 수 있는 수준보다 훨씬 높은 수준의 가격이었다 . 결과적으로 나타난 것은 인터넷 거 품 (bubble) 이었다 . 미국의 경우 , 주택가격의 거품현상이 오래가면서 2008 년에 마침내 그 거품이 터 졌고 , 2008 년 말 , 미국은 1930 년대의 대공황 (Great Depression) 이래 최악 의 경기침체에 빠졌다 . 주택시장의 가격거품은 해를 끼치지 않은 것이 아니라 미국경제 전체뿐만 아니라 세계 경제에 큰 해를 끼쳤다 .

거품

5.5

사례 5.7

주택가격의 거품 (I)

1998~2006년의 8 년 동안 , 많은 사람들이 집에 대한 투자 는 이윤이 확실히 보장된 투자이고 , 주택가격은 계속 오를 수밖에 없다는 근거없는 믿음을 갖고 있었다 . 많은 은행들도 이러한 믿음에 동참하였다 . 주택수요는 급격히 증가했으며 어떤 사람들은 일 년 뒤에 되 팔면 이윤을 바로 챙길 수 있다는 생각으로 4, 5채의 집을 사 기도 했다 . 이러한 투기적 수요로 인해 주택가격은 더 크게 올랐다 . 2010 년에 주택가격은 가장 높았던 2007 년에 비해 28% 이상 하락했다 . S&P/CASE-SHILLER 주택가격지수그림 5.10

이 지수는 미국 전역의 평균 주택가격을 보여주고 있다 . 1998~2007년에 이 지수의 값이 증가한 다음 , 그 이후로 급격히 하락한 것을 살펴보 라 .정보 캐스케이드

정보 캐스케이드로 인해 발생한 거품은 거품에 투자하면 수익을 낼 수 있을 것이라는 믿음에 근거한 것이라는 의미에서는 실제로 이성적인 판단의 결과 로 나타나는 것일 수도 있다 . 그 이유는 연결고리의 처음에 위치한 투자자들이 정말로 매우 긍정적인 정보 를 획득했고 그러한 정보에 따라 투자결정을 한 것이라면 연결고리의 나중에 위치한 투자자가 갖는 기대이득 (expected gain) 은 양 (+) 의 값을 가질 것이 기 때문이다 . 그러나 버블에 뛰어드는 행동에는 매우 큰 위험이 따르며 적어도 일부 투자 자들의 경우 그러한 위험을 잘못 저평가할 가능성이 있다는 것을 알아야 한 다 . ● 정보 캐스케이드 informational cascade 한 사람의 판단 ( 예를 들어 어떤 투자기회에 대한 ) 이 적어도 부분적으로 다 른 사람의 행동에 기초한 것이고 , 그 다른 사람의 판단은 다시 또 다른 사람의 행동에 기초하는 식으로 계속 연결되는 것 .사례 5.8

주택가격의 거품 (II)

2006 년에 마이애미에서 부동산을 구입하는 것은 이성적인 결 정이었을까 ? 이성적이든 아니든 , 마이애미 ( 또한 플로리다 중의 다른 지역 , 애리조나 , 네바다 , 캘리포니아 ) 와 같은 곳 에서 부동산을 구입하는 것은 상당한 위험을 떠안는 것이라는 것을 알아차렸어야 했다 . 그 때 그 많은 투자자들이 그들의 집 을 날린 것은 말할 것도 없이 무일푼의 거지가 되었다는 것을 우리는 알고 있다 . 미국 5 개 도시의 S&P/Case-Shiller 주택가격지수그림 5.11

이 지수는 미국 5 개 도시들의 명목 평균 주택가격을 보여주고 있다 . 일부 도시에 서는 다른 도시에 비해 주택가격 거품이 훨씬 크게 나타났다 . 로스앤젤레스 , 마이애미 , 라스베이거스 는 주택가격의 급등을 경험했고 2007 년 에 주택가격은 급락했다 . 한편 클리블랜 드는 주택가격이 적정한 수준에서 상승 , 하락하면서 거품을 피해 나갔다 .소비자 수요에 대한 기본 이론은 다음 세 가지 가정에 기초하고 있다는 것을 기 억하라 . 소비자는 재화에 대해 분명한 선호도를 갖고 있다 . 소비자는 예산제약을 갖고 있다 . 그들의 선호 , 제한된 소득 , 재화의 가격이 주어졌을 때 , 소비자는 자신의 만족 ( 효용 ) 을 극대화하는 재화들의 집합을 선택한다 . 그러나 이러한 가정들이 항상 현실적이지는 않다 . 사람들의 행동에 관한 좀 더 현실적이고 세밀한 가정을 할 수 있다면 소비자의 수요나 기업의 의사결정을 더 잘 이해할 수 있을지도 모른다 . 이러한 점이 최근 미시경제학 분야를 좀 더 폭넓고 풍족하게 만들어주면서 확산 되고 있는 행동경제학 (behavioral economics) 의 목적이다 .

행동경제학

5.6

아래는 우리의 효용극대화의 가정으로는 쉽게 설명될 수 없는 소비자행동들이다 . ● 갑자기 눈보라가 치면서 눈이 엄청 많이 와서 눈을 치우는 데 쓸 눈삽을 사러 철물점에갔다 . 당신은 눈삽이 20$ 정도 할 것으로 생각했으며 그 가격은 그 철물점이 통상 받아 오던 가격이다 . 그러나 철물점은 눈삽가격을 $40 로 인 상했다 . 눈보라 때문에 눈삽가격 이 조금 오를 것이라고는 생각했지만 가격 을 두 배나 올린 것은 공정하지 않다는 생각을 하게 되고 철물점이 당신이 처 한 상황을 부당하게 이용해 더 많은 돈을 벌려고 한다고 생각한다 . 그래서 당신은 눈삽을 사지 않는다 . ● 눈이 계속 와서 당신은 집을 떠나 시골로 여행가기로 했다 . 여행길에 고속도 로 휴게소의 한 식당에서 점심을 먹었다 . 그 식당에 다시 갈 가능성은 거의 없지만 당신이 받은 서비스에 대한 감사의 마음으로 15 센트의 팁을 주는 것 이 공정하고 적절하다고 생각한다 . ● 당신은 인터넷 판매점에 표시된 이 책의 값이 실제 매장의 가격보다 싸므로 인터넷을 통해 구입한다 . 그러나 당신은 가격을 비교할 때 배송비용은 무시 한다 .

기준점과 소비자선호

● 기준점 reference point 한 개인이 ( 소비 ) 의사결정을 내릴때 기준이 되는 점 . ● 소유효과 endowment effect 사람들이 어떤 것을 갖고 있지 않을 때 보다 , 그것을 갖고 있을 때 그 가치를 더 높게 평가하는 것 . ● 손실회피 loss aversion 사람들이 이득을 얻는 것보다 손실을 피하는 것을 더 선호하는 것 . ● 프레이밍 framing 선택 가능한 것들이 어떤 식으로 표현되는가에 영향을 받아 의사결정을 하게 되는 사람들의 성향 . 소유효과 손실회피 프레이밍사례 5.9

자기 집의 판매

사람들은 보통 자기 집과 비슷한 집의 판매가격을 살펴보거나 부동산 중개사와 상 의해 보고 얼마에 자기 집을 내놓을까를 결정한다 . 그러나 종종 사람들은 실제로 거래될 수 있는 가격보다 훨씬 높은 가격에 자기 집을 팔려고 내 놓는다 . 따라서 사람들이 마지못해 가격을 낮추어 자기 집을 판매하기 전까지 주택은 수개 월 동안 시장에 매물로 계속 나와 있게 된다 . 그 기간 동안 집 주인은 집을 보수해 야하고 , 세금을 내야하고 , 전기나 수도 요금을 내야하고 , 보험료도 내야 한다 . 따라서 자기 집을 실제로 거래 가능한 가격보다 훨씬 높게 내놓는 것은 비이성적 인 행동으로 보인다 . 사람들이 처음부터 시장에서 팔릴 수 있는 가격과 유사한 가 격에 자기 집을 내놓지 않는 이유는 무엇인가 ? 소유효과 (endowment effect) 가 작용하고 있기 때문이다 . 집 주인은 자기 집이 특 별한 것이라고 생각한다 . 집을 소유하고 있다는 사실이 집 주인에게 자기 집의 가 치를 특별히 더 높은 것으로 평가하게 만들어 시장에서 거래될 수 있는 가격보다 높은 가치로 자기 집을 평가하게 만드는 것이다 . 한편 , 주택가격이 하락하고 있을 때에는 손실회피 (loss aversion) 의식이 작동한 다 . 자기 집을 팔면 서류상의 손실일 뿐인 아직은 실제로 발생하지 않은 손실이 실제 로 발생한 손실로 변하게 되고 이런 사실을 받아들일 수 없는 집 주인들은 시장에공정성

눈삽의 수요그림 5.12

수요곡선 D1은 정상적인 날씨에 해 당되는 눈삽 (snow shovel) 의 수요곡 선이다 . 철물점들은 한 자루 당 $20 의 가격으로 매달 Q1 만큼의 눈삽을 판매한다 . 눈보라가 몰아치면 눈삽 에 대한 수요곡선은 오른쪽으로 이동 한다 . 가격이 $20 에 그대로 있다면 수요량은 Q2 가 된다 . 그러나 새로운 수요곡선 D2는 이전 의 수요곡선처럼 위로 계속 연장되지 않는다 . 소비자들은 가격이 예를 들 어 $25 정도라면 공정하다고 생각하 지만 , 그 이상으로 가격이 올라가면 불공정한 바가지요금으로 생각한다 . 수요곡선은 가격이 $25 이상이 되면 매우 큰 탄력성을 갖게 되고 , 가격이 $30이상이 되면 눈삽은 전혀 팔리지 않게 된다 .● 계류화 anchoring 의사결정이 사전에 제공된 일부 정보에 크게 의존하는 경향 .

어림원칙과 의사결정에서의 편견

어림원칙 의사결정을 하는 데 요구되는 노력을 줄이기 위해 사람들이 사용하는 가장 일반 적인 방법은 중요하게 보이지 않는 정보를 무시하는 것이다 . 예를 들어 인터넷을 통해 물건을 구입하는 비용에는 배송비가 들어가야 한다 . 금액은 적을지 모르지만 이러한 비용은 당연히 최종 구매가격에 포함돼야 한 다 . 그러나 최근의 한 조사에 의하면 온라인으로 물건을 구입하기로 결정하는 경우에 많은 소비자가 배송비를 무시하고 있는 것으로 나타났다 . 이런 식의 의 사결정은 실제 가격보다 가격을 낮게 생각하는 것이기 때문에 편향된 의사결정 이다 . 계류화소수의 법칙 연구에 따르면 주식시장에서 투자자들은 종종 소수의 법칙에 의존해 지난 몇 년 동안의 주식시장의 높은 수익률이 그 다음 몇 년 동안의 더 높은 수익률로 연결 될 것으로 믿는다 . 이런 믿음이 앞 절에서 언급한 미국 주식시장에서의 집단행 동 (herd behavior ) 이 나타나게 한 데 기여한 것이다 . 이와 마찬가지로 사람들이 수년 동안의 자료를 근거로 주택가격이 오를 가능성 을 평가한다면 그러한 잘못된 인식으로 인해 주택가격의 버블이 나타날 수 있는 것이다 . 주관적 확률을 정하는 것은 쉬운 일이 아니며 사람들은 그러한 과정에서 일반적 으로 여러 편견을 갖는다 . 마찬가지로 어떤 사건이 발생할 확률이 매우 작을 때 많은 사람들은 자신의 의 사결정에서 그러한 사건이 발생할 가능성을 무시하기도 한다 .

● 소수의 법칙 (law of small numbers)

상대적으로 적은 양의 정보에 직면했을 때 사람들이 어떤 경우가 나타날 수 있는 가능성 ( 확률 ) 을 과장하여 생각하는 경향 .