고려인삼 중장기 수출확대를 위한

전략방안 연구

고려인삼 중장기 수출확대를 위한

전략 방안 연구

성 명 환 연 구 위 원 이 동 필 선임연구위원 임 송 수 연 구 위 원 이 원 진 연 구 원성 명 환 연 구 위 원

이 동 필 선임연구위원

임 송 수 연 구 위 원

머 리 말

세계적인 경기침체로 해외 인삼시장의 규모가 줄어들면서 인삼생산국은 수 출을 증대하기 위하여 치열한 경쟁을 하고 있다. 중국은 저가의 물량 공세로, 미국과 캐나다는 대량생산 및 판매체제를 갖추고 세계 인삼시장을 크게 잠식 하고 있다. 반면, 우리나라 인삼의 국제경쟁력은 저하되고 국제시장에서 고 려인삼의 점유율도 하락하는 실정이다. 우리나라는 인삼생육에 가장 적합한 자연조건과 고도의 인삼가공기술을 보유하고 있다. 그러나 우리나라 인삼수출은 계속 줄어들고 있다. 이러한 원 인은 우리나라 인삼의 가격경쟁력의 약화, 홍보 및 판매전략 부재, 소비자가 선호하는 다양한 인삼제품을 생산하여 적시에 공급하지 못하고 있기 때문인 것으로 보인다. 또한 해외시장에서 고려인삼과 식별하기 어려운 위조삼 등 유사제품이 유통되고 있어 고려인삼의 품질이 과거보다 저하되었다는 평가 도 나오고 있다. 2002년 월드컵의 성공적인 개최는 고려인삼의 우수성을 홍보하는 계기가 되었으며, 인삼이 세계인의 건강식품으로 성장할 수 있는 계기가 되었다. 따 라서 우리나라 인삼수출 증대를 위해서는 외국인삼과의 차별성을 부각시키 고 철저한 품질관리와 해외시장 관리를 통해서 경쟁력을 향상시키는 것이 관 건이라고 할 수 있다. 이 연구는 최근 해외인삼시장 동향을 조사하여 고려인삼의 차별화, 해외 수출마케팅 전략 등 우리나라 인삼수출확대 전략을 제시하였다. 이 보고서가 우리나라 인삼산업의 경쟁력을 높이고 고려인삼의 수출확대에 기여하기를 바란다. 이 연구를 위해 협조해 주신 생산자단체, 가공업체 등 인삼유통 관련 업계 등 관계자에게 감사드린다. 2004. 4. 한국농촌경제연구원 이 정 환목 차

제1장 서 론 ···1 1. 연구의 필요성 ···1 2. 연구목적과 보고서 구성 ···3 3. 선행연구 검토 ···4 제2장 인삼산업의 여건변화와 전망 ···6 1. 국내 인삼산업의 여건변화 ···6 2. WTO/DDA 농업협상의 동향과 파급영향 ···8 3. WTO/DDA 농업협상에 따른 파급영향과 전망 ···15 제3장 해외인삼시장 동향 ···20 1. 권역별 해외인삼시장 동향 ···20 2. 해외건강식품의 개발 동향 ···25 3. 인삼생산국의 수출 여건 비교 분석 ···35 제4장 고려인삼의 수출 및 국제경쟁력 실태 ···45 1. 인삼 수출 동향 ···45 2. 인삼 수출관련 지원정책 실태 ···49 3. 고려인삼의 국제경쟁력 ···52 4. 고려인삼 수출확대의 문제점 ···58 제5장 고려인삼 수출확대 방안 ···63 1. 고려인삼의 수출확대 전략 ···63 2. 고려인삼의 제품 및 효능차별화 방안 ···70 3. 해외시장 권역별 수출마케팅 방안 ···73 제6장 요약 및 결론 ···84부록: 해외인삼시장 동향 ···87 제1장 중 국 ···89 1. 시장 동향 ···89 2. 수출입 동향 ···91 3. 경쟁 동향 ···94 4. 가격 동향 ···95 5. 생산 동향 ···98 6. 유통 동향 ···99 7. 부정유통사례 ···104 8. 수입거래형태 및 수출정책 ···105 9. 인삼제품의 안전성 관련 제도 ···106 10. 관세 및 기타 수입규제사항 ···109 11. 길림성의 무공해인삼재배기술표준 ···111 12. 길림성의 인삼관련 정책 ···118 13. 중국의 녹색식품제도 ···121 제2장 홍 콩 ···124 1. 수출입 동향 ···124 2. 가격 동향 ···126 3. 유통 경로 ···129 4. 인삼수입 규정 ···131 5. 홍콩 시장의 개척 방법 ···132 제3장 대 만 ···135 1. 인삼제품의 시장 성향 ···135 2. 인삼제품의 수입 동향 ···139 3. 인삼제품의 수입관세 ···140 4. 인삼제품의 소비자 가격 ···140 5. 인삼제품의 유통 현황 ···142 6. 인삼제품 관련제도 ···142

제4장 일 본 ···143 1. 시장 동향 및 수요 전망 ···143 2. 수출입 동향 ···144 3. 생산 동향 ···147 4. 수입관리제도 ···148 5. 국제경쟁력 및 가격 동향 ···151 제5장 베트남 ···154 1. 인삼제품의 시장 동향 ···154 2. 인삼제품의 수출입 동향 ···155 3. 인삼제품의 가격 동향 ···157 4. 인삼제품의 수입관리제도 ···159 5. 인삼제품의 불법유통 ···159 제6장 태 국 ···161 1. 인삼제품의 시장 동향 ···161 2. 인삼제품의 선호도 ···162 3. 인삼제품의 수입 및 가격 동향 ···163 4. 수입관리 및 안전성관련 제도 ···164 제7장 인도네시아 ···166 1. 인삼제품의 시장 동향 ···166 2. 인삼제품의 소비 경향 ···167 3. 인삼건강제품의 생산 동향 ···168 4. 인삼제품의 수입 동향 ···170 5. 인삼제품의 가격 동향 ···171 6. 인삼제품의 유통경로 ···172 7. 인삼수입관련 체계 및 규정 ···173 제8장 미 국 ···175 1. 인삼제품의 선호도 및 수요 전망 ···175 2. 인삼제품의 가격 동향 ···177

3. 인삼제품의 수출입 동향 ···180 4. 인삼제품의 국제경쟁력 동향 ···185 5. 인삼 생산 동향 ···187 6. 인삼제품의 유통구조 ···188 7. 인삼제품의 수입관리제도 ···190 8. 인삼제품의 안전성 관련제도 ···194 9. 위스콘신 인삼위원회 ···195 제9장 캐나다 ···197 1. 인삼제품의 선호도 및 수요 전망 ···197 2. 인삼제품의 가격 동향 ···198 3. 인삼제품의 수출입 동향 ···199 4. 인삼제품의 국제 경쟁력 ···201 5. 인삼 생산 동향 ···202 6. 인삼제품의 유통구조 ···203 7. 인삼제품의 수입관리제도 ···204 제10장 호 주 ···205 1. 인삼시장 동향 ···205 2. 인삼생산 현황 ···207 3. 인삼가격 동향 ···209 4. 유통 구조 ···211 5. 인삼수출입 동향 ···211 6. 관세 및 수입 규제사항 ···213 제11장 멕시코 ···214 1. 인삼제품의 선호도 및 수요 전망 ···214 2. 인삼제품의 가격 동향 ···216 3. 인삼제품의 수입 동향 ···217 4. 인삼제품의 유통구조 ···217 5. 인삼제품의 수입관리제도 ···218 6. 인삼제품의 수입관련제도 ···220

제12장 칠 레 ···223 1. 인삼제품의 선호도 및 수요 전망 ···223 2. 인삼제품의 수입 및 가격 동향 ···223 3. 인삼제품의 유통구조 ···225 4. 인삼제품의 수입관리제도 ···225 제13장 스위스 ···227 1. 인삼제품의 선호도 및 수요 전망 ···227 2. 인삼제품의 수입 및 가격 동향 ···228 3. 인삼제품의 유통구조 ···229 4. 인삼제품의 수입관리제도 ···230 제14장 독 일 ···231 1. 인삼제품의 선호도 및 수요 전망 ···231 2. 인삼제품의 가격 동향 ···233 3. 인삼제품의 수출입 현황 ···234 4. 인삼제품의 유통 실태 ···235 5. 인삼제품의 수입관리제도 ···236 6. 인삼제품의 안전관리 ···238 제15장 이탈리아 ···240 1. 인삼제품의 선호도 및 수요전망 ···240 2. 인삼제품의 수입 및 가격 동향 ···241 3. 인삼제품 관련제도 ···243 제16장 프랑스 ···244 1. 인삼제품의 선호도 및 수요 동향 ···244 2. 인삼 생산 동향 ···248 3. 인삼제품의 수입 및 수입 동향 ···249 4. 인삼제품의 유통구조 ···251 5. 인삼제품의 수입관련 제도 ···252

제17장 인 도 ···254 1. 인삼제품 관련 현황 ···254 2. 인삼관련제품의 수출입 및 가격 동향 ···255 3. 인삼제품의 관련제도와 관세율 ···257 제18장 이집트 ···258 1. 인삼제품의 선호도 및 수요전망 ···258 2. 인삼제품의 수입동향 ···259 3. 인삼제품의 가격 동향 ···260 4. 인삼제품의 유통구조 ···261 5. 인삼제품의 수입관리 제도 ···261 6. 인삼제품의 안전성 관리제도 ···262 참고문헌 ···264

표 목 차

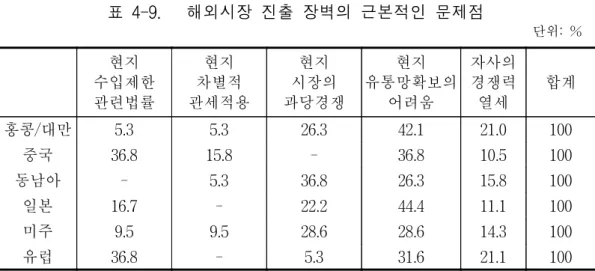

제1장 표 1-1. 인삼 관련 조사대상 및 조사내용 ··· 3 제2장 표 2-1. 우리나라 인삼산업의 위치 ··· 7 표 2-2. 인삼산업의 현황 ··· 7 표 2-3. 각료초안의 주요 내용: 시장접근 분야 ··· 11 표 2-4. 우리나라 인삼의 UR 이행 계획서 ··· 13 표 2-5. 시나리오별 영향분석 결과 ··· 16 표 2-6. 신규식재면적 확대정책의 효과분석 ··· 19 제3장 표 3-1. 동북아 국가의 인삼관련 법규 및 관세율 ··· 21 표 3-2. 국내 특허내용 분석 ··· 31 표 3-3. 국별 특허건수 ··· 32 표 3-4. 외국 특허내용 분석 ··· 33 표 3-5. 인삼재배지의 기후 및 지리적 특성 ··· 35 표 3-6. 인삼재배지의 토양특성 ··· 36 표 3-7. 인삼 예정지의 조건 ··· 36 표 3-8. 인삼의 본포관리 ··· 37 표 3-9. 해가림 구조 ··· 37 표 3-10. 인삼의 생육 특성 ··· 38 표 3-11. 수삼의 품질 ··· 38 표 3-12. 인삼 생산량 추이 ··· 39 표 3-13. 국가별 kg당 생산비 ··· 39 표 3-14. 한국의 6년근 인삼 생산비 ··· 40 표 3-15. 한국․미국․중국의 인삼재배 여건 및 경영실태 ··· 40표 3-16. 중국의 국별 수출 실적 ··· 41 표 3-17. 미국의 국별 수출 실적 ··· 42 표 3-18. 캐나다의 국별 수출실적 ··· 43 표 3-19. 홍콩의 인삼 재수출 실적 ··· 44 제4장 표 4-1. 인삼류별 수출 실적 ··· 46 표 4-2. 인삼품목별 수출금액 ··· 47 표 4-3. 인삼품목별 수출량(수삼기준) ··· 47 표 4-4. 인삼 수출국별 실적 ··· 48 표 4-5. 인삼수출지원 실적 ··· 50 표 4-6. 홍콩시장의 뿌리삼 수입 가격 비교, 2001 ··· 52 표 4-7. 홍콩시장의 도매․소매가격 비교 ··· 53 표 4-8. RCAX 지수와 RCAM 지수의 산출 결과 ··· 56 표 4-9. 해외시장 진출 장벽의 근본적인 문제점 ··· 60 표 4-10. 국내산 인삼가공제품의 해외시장 전망 ··· 62 표 4-11. 수출 확대에 있어 장애 요인 ··· 62 제5장 표 5-1. 수출판매처 확보 실태 ··· 64 표 5-2. 수출 판로 만족도 ··· 64 표 5-3. 인삼제품의 해외수출 유망 국가 ··· 66 표 5-4 동북아시아 인삼시장 수출마케팅 전략 ··· 74

그 림 목 차

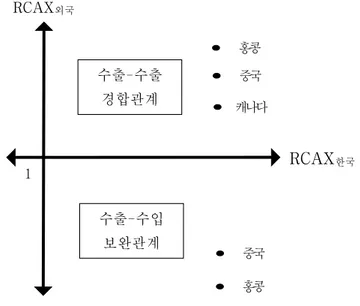

제3장 그림 3-1. 인삼의 위치 ··· 35 제4장 그림 4-1. 인삼 수출 동향 ··· 46 그림 4-2. 주요국의 무역특화 지수 ··· 54 그림 4-3. RCA 지수에 따른 수출입 경합 및 보완관계 ··· 57 제5장 그림 5-1. 인삼시장 권역별 전략 ··· 74 그림 5-2. 인삼시장 권역별 제품 전망과 잠재구매력 ··· 75부 표 목 차

제1장 부표 1-1. 중국의 화기삼 수입실적 ··· 91 부표 1-2. 중국의 기타 인삼 수입실적 ··· 92 부표 1-3. 중국의 화기삼 수출실적 ··· 92 부표 1-4. 중국의 국별 화기삼 수출실적, 2002 ··· 93 부표 1-5. 중국의 야생삼(화기삼 제외) 수출실적 ··· 93 부표 1-6. 중국의 기타 인삼 수출실적 ··· 93 부표 1-7. 중국의 국별 기타 인삼 수출실적, 2002 ··· 94 부표 1-8. 중국내 인삼제품별 평균 판매가격 ··· 96 부표 1-9. 중국내 홍삼 가격 비교 ··· 96 부표 1-10. 중국내 화기삼 가격 비교 ··· 97 부표 1-11. 중국의 인삼류 관세 및 비관세무역장벽 ··· 109 부표 1-12. 중국의 인삼제조 업체별 가격 ··· 109 부표 1-13. 중국의 인삼규격별 가격 ··· 110 부표 1-14. 변조삼의 재배밀도 ··· 114 부표 1-15. 중국의 녹색식품 현황 ··· 123 제2장 부표 2-1. 홍콩의 인삼류 수입 및 재수출 실적 ··· 125 부표 2-2. 홍콩의 홍삼정 및 인삼음료 판매실태 ··· 127 부표 2-3. 홍콩의 홍삼절편․인삼캔디․인삼비누․인삼마스크 판매실태 ··· 128 제3장 부표 3-1. 대만의 인삼제품 수입 실적 ··· 139 부표 3-2. 대만의 수입관세 ··· 140 부표 3-3. 대만의 인삼제품 소비자가격 ··· 141제4장 부표 4-1. 일본의 뿌리삼 수입 실적 ··· 145 부표 4-2. 일본의 인삼류 수출 동향 ··· 146 부표 4-3. 일본의 인삼 재배 면적, 수확량 및 출하량 ··· 147 부표 4-4. 일본의 인삼재배지역별 면적 생산량, 2001 ··· 147 부표 4-5. 일본의 품질표시 라벨 표시 사례 ··· 150 부표 4-6. 일본의 관세율 구조 ··· 152 부표 4-7. 일본의 인삼제품 가격 현황 ··· 153 부표 4-8. 일본의 한국산 인삼가공제품 소매가격 ··· 153 제5장 부표 5-1. 베트남의 인삼류 수입 동향 ··· 157 부표 5-2. 베트남의 주요 인삼제품 소매가격 ··· 158 제6장 부표 6-1. 태국의 인삼류 수입 동향 ··· 163 부표 6-2. 태국의 인삼류 수입가격 동향 ··· 163 부표 6-3. 태국의 인삼제품 판매가격 동향 ··· 164 제7장 부표 7-1 인도네시아의 주요 수입 건강음료 ··· 168 부표 7-2. 인도네시아의 건강 음료 생산자 실태 ··· 169 부표 7-3. 인도네시아의 인삼류 수입 동향 ··· 170 부표 7-4. 인도네시아의 인삼제품 소매가격 ··· 171 제8장 부표 8-1. 미국산 인삼의 도매가격과 대미 인삼 수출국의 수출 가격 ··· 178 부표 8-2. 인삼정의 대미 수출 상위 5개국의 평균 수출가격 ··· 179 부표 8-3. 미국의 가공인삼제품 가격 ··· 180 부표 8-4. 미국의 뿌리삼 수입 ··· 181

부표 8-5. 미국의 인삼정 수입 ··· 182 부표 8-6. 미국의 인삼차 및 인삼액즙의 수입 동향 ··· 183 부표 8-7. 미국의 인삼음료 수입 동향 ··· 184 제9장 부표 9-1. 캐나다의 인삼류 수입 동향 ··· 199 부표 9-2. 한국의 대캐나다 인삼 수출 동향 ··· 200 부표 9-3. 캐나다의 상위 수입자의 수입 비중 ··· 200 부표 9-4. 캐나다의 인삼 수출 동향 ··· 201 부표 9-5. 캐나다의 수입 관리 내역 ··· 204 제10장 부표 10-1. 호주의 주별 인삼 재배자 현황, 1997 ··· 209 부표 10-2. 호주의 인삼 소매가격 ··· 210 부표 10-3. 호주의 한국산 인삼가격 ··· 211 부표 10-4. 호주의 뿌리삼 수입 ··· 212 부표 10-5. 호주의 뿌리삼 수출 ··· 213 제11장 부표 11-1. 멕시코의 자연식품 소비실태 ··· 215 부표 11-2. 멕시코의 인삼제품 가격 동향 ··· 216 부표 11-3. 멕시코의 뿌리삼 수입 현황 ··· 217 제12장 부표 12-1. 칠레의 뿌리삼 수입 현황, 2002 ··· 224 부표 12-2. 칠레의 인삼제품 가격 동향 ··· 224 부표 12-3. 한-칠레 인삼관련 HS Code 체계 및 관세철폐계획 ··· 226 제13장 부표 13-1. 스위스의 인삼제품 수입 현황 ··· 228 부표 13-2. 스위스의 인삼제품 가격 동향 ··· 229

제14장 부표 14-1. 독일의 인삼제품 가격 동향 ··· 234 부표 14-2. 독일의 뿌리삼 수입 동향 ··· 235 부표 14-3. 독일의 인삼 관련 관세율 ··· 238 제15장 부표 15-1. 이탈리아의 인삼류 수입 현황 ··· 241 부표 15-2. 한국 인삼제품의 이탈리아 수출 실적 ··· 242 부표 15-3. 이탈리아의 인삼제품 가격 동향 ··· 242 제16장 부표 16-1. 프랑스에서 시판되는 인삼제품 ··· 246 부표 16-2. 프랑스의 인삼류 수입 실적 ··· 249 부표 16-3. 프랑스의 인삼류 수입가격 ··· 250 제17장 부표 17-1. 인도의 인삼류 수입 동향 ··· 255 부표 17-2. 인도의 인삼류 수출 동향 ··· 256 제18장 부표 18-1. 이집트의 인삼류 수입실적, 2002 ··· 260

부그림 목차

제1장 부그림 1-1. 중국의 외국산 인삼제품 유통구조(완제품) ··· 100 부그림 1-2. 중국의 외국산 인삼제품 유통구조(미가공제품) ··· 100 제4장 부그림 4-1. 일본의 인삼수입시장 점유율, 2002 ··· 145 부그림 4-2. 일본의 인삼류 수입 동향 ··· 146 제8장 부그림 8-1. 미국삼의 유통경로 ··· 189 부그림 8-2. 수입 중국산과 한국산 뿌리삼의 유통경로 ··· 189 제10장 부그림 10-1. 화기삼과 아시아 인삼 ··· 206 부그림 10-2. 호주의 인삼 재배 지역 분포도 ··· 208 제16장 부그림 16-1. 약국에서만 판매할 수 있는 인삼제품의 유통경로 ··· 251 부그림 16-2. 일반식품점․인삼소매점․약국에서 판매가 가능한 인삼제품의 유통경로 ··· 252제 1 장

서 론

1. 연구의 필요성

세계적인 경기침체로 해외 인삼시장의 규모가 줄어들면서 인삼생산국은 수 출을 증대하기 위하여 치열한 경쟁을 하고 있다. 중국의 저가 대량물량 공세 로 우리나라 인삼의 국제경쟁력이 저하되고 상대적으로 우리나라 인삼제품 의 수요가 감소되고 있다. 최근 미국과 캐나다도 대량생산 및 판매체제를 갖 추고 세계 인삼시장을 크게 잠식하고 있다. 특히, 우리나라 인삼제품은 그 생 산비 중 원료비가 차지하는 비중이 커 가격경쟁력이 낮고 해외시장 관리가 허술하여 수출이 감소하고 있으며, 국제시장에서 고려인삼의 점유율도 하락 하는 실정이다. 우리 인삼산업은 세계적인 자유무역주의의 확산과 더불어 WTO 체제의 출 범으로 가속화되는 개방화 시대를 맞고 있다. 특히 중국의 WTO 가입으로 인 삼시장에서 경쟁이 더욱 치열해 질 것으로 예상된다. 이처럼 중국 인삼시장 의 확대는 국내 인삼산업이 발전할 수 있는 계기가 될 수 있는 반면 국내 인 삼시장의 개방폭 확대에도 영향을 미칠 것으로 예상된다. 그러나 세계 최대 인삼소비 잠재국인 중국은 한국산 인삼에 대한 수입을 원천적으로 봉쇄하고있는 실정이다. 고려인삼은 우리나라 고유의 특산물로 수천년간 동양권 국가에서 영약으 로 그 신비성을 인정받아 삼국시대부터 외국에 수출되었으며, 현재에도 국제 적인 성가를 유지하고 있다. 그러나 인삼이 우리나라 농산물 수출액에서 차 지하는 비중이 크게 감소하면서 인삼산업은 전반적인 위기상황에 놓여 있다. 우리나라 인삼 수출량과 수출금액은 1990년 2,789톤과 1억 6,490만 달러를 정 점으로 계속 감소하여 2002년에는 1,772톤과 5,500만 달러를 기록하였다. 인삼 수출의 감소는 가격경쟁력의 약화, 홍보 및 판매전략 부재, 그리고 중저가 인 삼을 포함하여 소비자가 선호하는 다양한 인삼제품을 생산, 공급하지 못하고 있는데 기인한다. 우리나라는 인삼생육에 가장 적합한 자연조건과 고도의 인삼 가공기술을 보유하고 있다. 그러나 세계에서 가장 큰 홍콩시장에서 한국 인삼의 품질이 과거보다 저하되었다는 평가가 나오고 있다. 이에 대한 주원인은 고려인삼과 식별하기 어려운 위조삼 등 유사제품이 유통되기 때문인 것으로 보인다. 한 국인삼공사 정관장의 경우 정관장 표기도용은 물론 외관, 표시, 보증서, 검사 인까지 위조되어 유통되고 있는 실정이다. 건강식품에 대한 관심이 향상됨에 따라 최근 10년간 세계 인삼시장은 물량 기준으로 5배, 금액기준으로 2.4배가 신장하였다. 특히 2002년 월드컵의 성공 적인 개최는 한국 인삼의 우수성을 홍보하는 계기가 되었으며, 인삼이 세계 인의 건강식품으로 인식되도록 일조하였다. 따라서 우리나라의 인삼수출을 늘리기 위해서는 외국인삼과 차별성을 부각시키고 철저한 품질관리와 해외시 장 관리를 통해서 경쟁력을 향상시키는 것이 관건이라고 할 수 있다. 이를 위해서는 주요국의 인삼 소비, 가격, 유통, 수입관련제도를 조사함과 동시에 현지시장에서 고려인삼의 경쟁력을 우선 파악하여야 할 것이다. 이를 통하여 고려인삼의 해외시장 진출여건을 진단하고 수출확대를 위한 전략을 세울 수 있을 것이다. 현재 제품 원료비의 절감에 한계가 있으므로 해외시장 정보를 수집․분석하여 제공함으로써 고려인삼의 경쟁력을 제고할 수 있는 발판을 마련해야 할 것이다. 곧 해외 인삼시장에 관한 동향 분석은 고려인삼 의 경쟁력을 제고하기 위한 필요 요건이라고 할 수 있다.

2. 연구 목적과 보고서 구성

이 연구는 해외 인삼시장의 잠재력을 권역별로 구분하고 이에 관한 분석 결 과를 수출업체에 제공하여 중장기 인삼수출의 확대 대책을 수립하는 것이다. 이를 위해 주요 인삼수입국의 수입환경과 고려인삼의 해외 진출여건을 조 사․분석하였고, 고려인삼의 차별화, 해외 수출마케팅 전략의 수립, 해외시장 에 적합한 제품개발 방향등을 제시하였다. 주요 연구내용은 각국의 건강식품 소비성향과 인삼소비 실태, 안전성 관리 실태, 잠재 구매력, 인삼 수입제도 등에 대한 실태 조사이며, 이를 바탕으로 해외시장 권역별 수출 장애요인 분석과 대응방안, 수출국가 다변화 및 다양 한 수출상품개발 등 고려인삼의 차별화 전략방안을 제시하는 것이다. 조사는 현지출장조사와 대한무역진흥공사(KOTRA) 현지 무역관을 통하여 2003년 6월 부터 8월까지 해외인삼시장조사가 이루어졌다. 연구방법은 세계 18개국의 인삼 소비와 생산, 수출입, 관세율, 관련제도 등 에 대한 현지조사를 실시하고 계량분석을 통하여 우리나라 인삼의 국제경쟁 력을 분석하였다. 이 연구는 2부로 구성되어 있다. 제1부에서는 우리나라 인삼산업의 특성, WTO/DDA 농업협상 타결시 우리나라 인삼산업에 미치는 영향, 고려인삼의 국제경쟁력을 분석하여 앞으로 고려인삼 수출확대 전략 방안을 제시하였다. 제2부에서는 전세계 18개국을 대상으로 해외인삼시장 동향을 살펴보았다. 여 기에는 주요 인삼생산국의 생산실태, 주요국의 인삼소비, 유통실태 및 인삼 관련 수입제도 현황을 포함한다. 특히, 앞으로 고려인삼과 가장 치열하게 경 쟁해야 할 중국 길림성의 인삼 생산, 유통, 가공 실태를 살펴보았다. 표 1-1. 인삼 관련 조사대상 및 조사내용 조사 대상국 조사 내용 중국, 홍콩, 대만, 일본, 베트남, 태 국, 인도네시아, 인도, 이집트, 호주, 미국, 캐나다, 프랑스, 독일, 스위스, 이탈리아, 멕시코, 칠레 (18개국) 주요 생산국의 인삼생산실태 주요국의 소비 및 유통실태 주요국의 인삼관련 수입제도 현황 중국 길림성의 인삼 생산․가공․유통실태3. 선행연구 검토

서종혁(1992)은 인삼 종주국의 위치를 지키기 위해서 인삼 산업이 당면하고 있는 제 문제점을 각 부문별로 분석하고 이를 바탕으로 고려인삼 수출 증대 방안을 제시하였다. 인삼의 목표시장을 크게 원형삼 형태로 소비되는 홍콩, 대만 등 동남아 시장과 제품소비를 중심으로 하는 일본, 미국 및 유럽시장, 그리고 비교적 값싼 제품을 선호하는 중국 시장으로 대별하고, 시장별로 마 케팅 믹스를 결합하여 구체적으로 수출전략을 수립할 필요성을 제기 하였다. 중국 및 동남아에 대해서는 저년근 홍삼이나 수삼의 시장시험이 필요하고 프 랑스, 일본, 대만 등 인삼을 의약품으로 구분하는 국가가 늘어나는 것에 대비 하여, 순수하게 인삼만을 원료로 한 제품에 대해서는 약품으로 인정할 만한 문구 등을 삭제하여 건강식품으로 분류할 것을 제시하였다. 해외시장의 동향 과 소비자 취향에 대한 자료를 수집, 분석하여 새로운 제품을 개발하고 과학 적인 품질 및 위생관리, 제품표준화의 필요성을 제시하였다. 특히 상표 및 포 장디자인에 대한 규제를 완화하여 고급품으로서의 이미지 구축 필요성을 제 기하였다. 또한, 고려인삼의 성가를 재확인시키고 인삼을 보편적인 상품으로 인식시키기 위해 성분 및 약리작용에 대한 연구를 지원하고 홍보강화 방안을 제시하였다. 성명환(1999)은 국내외의 인삼수급 현황 파악 및 수급 전망을 통하여 인삼 협동조합의 경제사업 활성화와 해외시장 확대를 위한 수출전략을 모색하였 다. 우리나라 인삼수출이 점차 감소하고 있는 반면 미국, 캐나다, 중국 등의 국가에서의 인삼의 생산과 수출이 점차 늘어가고 있음을 지적하고 향후 인삼 수출 경쟁이 치열해질 것을 전망하였다. 이러한 여건아래 인삼협동조합의 적 절한 역할 수행을 위하여 해외판매망 구축, 해외시장별 수출전략, 전자상거 래 추진 방안, 홍보 등의 다양한 해결책을 제시하였다. 정헌배(2003)는 인삼산업의 세계화를 통한 우리 인삼산업의 국제경쟁력을 제고하기 위한 대책을 제시하였다. 국제경쟁력 제고를 위한 전략적 과제로 판로확대, 원가절감 및 품질관리방안의 중요성을 강조하였다. 우리 인삼산업을 세계화시키는데 가장 우선적으로 강구되어야 할 전략으로서 인삼약효 연 구 강화, 고부가가치형 가공산업 육성, 다양한 홍보전략을 제시하였다. 특히, 인삼소비의 특성상 효능을 경험하고 구매빈도를 높일 필요가 있기 때문에 많 은 정보를 제공하며 매출로 연결될 수 있도록 유도하는 고객 대면 판매전략 을 제시하였다. 아울러 수출 및 해외판매망 확보를 위한 협동조합 또는 민간 기업과의 전략적인 제휴가 필요하다는 것을 제시하였다.

제 2 장

인삼산업의 여건변화와 전망

1. 국내 인삼산업의 여건변화

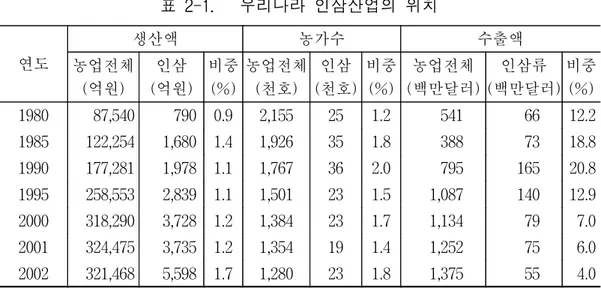

생산액측면에서 인삼산업이 농업에서 차지하는 비중은 작지만 수출액측면에 서는 비교적 큰 것으로 나타났다. 2002년에 인삼생산액은 5,550억원으로 농업 생산액 중에서 1.7%를 차지하였다(표2-1). WTO가 출범한 1995년에는 인삼의 농업생산액 비중이 1.1%로 떨어졌다. 이후 1.2%를 유지하다 2002년에 1.7%로 다시 상승하였다. 이는 인삼가격의 상승에 기인한 것이다. 2002년 현재 인삼 경작농가수는 23,000호이며, 전체 농가수의 1.8%선에서정 체된 모습을 나타낸다. 하지만 절대농가수는 1990년에 36,000호에서 2001년에 19,000호까지 감소하였다가 2002년에는 23,000호로 증가하였다. 농산물수출액 에서 인삼수출이 차지하는 비중은 2002년 4.0%로 1990년의 20.8%에 비하여 상당히 감소하여 인삼 수출시장이 크게 위축된 것이다.표 2-1. 우리나라 인삼산업의 위치 연도 생산액 농가수 수출액 농업전체 (억원) 인삼 (억원) 비중 (%) 농업전체 (천호) 인삼 (천호) 비중 (%) 농업전체 (백만달러) 인삼류 (백만달러) 비중 (%) 1980 87,540 790 0.9 2,155 25 1.2 541 66 12.2 1985 122,254 1,680 1.4 1,926 35 1.8 388 73 18.8 1990 177,281 1,978 1.1 1,767 36 2.0 795 165 20.8 1995 258,553 2,839 1.1 1,501 23 1.5 1,087 140 12.9 2000 318,290 3,728 1.2 1,384 23 1.7 1,134 79 7.0 2001 324,475 3,735 1.2 1,354 19 1.4 1,252 75 6.0 2002 321,468 5,598 1.7 1,280 23 1.8 1,375 55 4.0 자료: 농림부, 농림업주요통계, 인삼통계자료, 농림통계연보, 각 연도. 주: 수출액에서 91년 이전의 자료는 농축산물 대상임. 표 2-2. 인삼산업의 현황 구 분 1998 1999 2000 2001 2002 수요 가공용(식품) 11,634 14,702 14,080 13,895 17,429 계(톤) 11,634 14,702 14,080 13,895 17,429 생산 유통 면적(ha) 10,349 11,561 12,445 13,018 12,873 생산량(톤) 11,478 14,500 13,664 13,215 16,662 생산액(억원) 3,136 3,932 3,728 3,735 5,598 생산농가수(호) 22,170 24,702 23,011 19,310 23,430 호당규모(ha) 0.47 0.47 0.54 0.67 0.55 가구당 생산액(백만원) 17 16 16 19 24 수입 물 량(톤) 156 202 416 680 766 금액(천달러) 743 916 3,243 4,891 4,016 수출 물 량(톤) 3,023 2,329 1,974 2,070 1,772 금액(천달러) 82,007 84,326 78,986 74,766 55,036 연간 1인당 소비량(kg) 0.19 0.27 0.26 0.26 0.33 자료: 농협중앙회

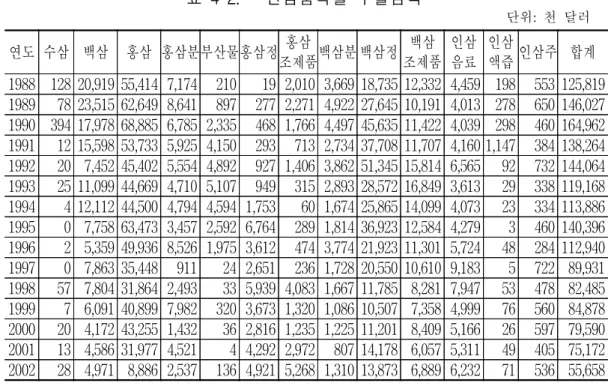

우리나라의 인삼수출은 1990년 165백만 달러에서 1995년 140백만 달러, 2002년에는 55백만 달러로 감소하였으나 2003년에는 67백만 달러로 약간 증 가하였다. 1990년대 이후 국내 인삼수출은 계속 줄어드는 추이를 보이고 있 으며, 특히 수출액의 감소가 상대적으로 크다는 사실은 수출단가가 더 크게 떨어지고 있음을 시사하고 있다. 반면에 1980년대 중반 이후 총 인삼 수입량과 수입액은 늘어나는 추세를 나타내고 있다. 특히 우루과이 라운드(UR) 농업협정 이행기간이 시작되는 1995년부터 인삼 수입이 늘어나 2002년 현재 총 인삼 수입량은 142톤이며 수 입액은 경상가격으로 382만 달러에 이른다. 인삼 수입이 늘고 있는 것은 WTO 협정에 따라 양허한 TRQ 물량의 수입 증가와 1990년대 중반 이후 꾸준 히 늘고 있는 소비 때문이다. 자연식품 및 건강식품에 대한 인식변화로 세계 인삼시장의 규모가 늘고 있 지만 우리나라의 인삼 수출액이 크게 감소한 것은 중국이나 미국 등 경쟁국 의 인삼생산 및 수출 노력의 증대, 국내 인삼생산의 가격경쟁력 약화, 다양한 제품개발 미흡, 각국의 인삼에 대한 기호와 소비방법 및 관련 제도에 기초한 적절한 수출정책의 부족 때문인 것으로 판단된다.

2. WTO/DDA 농업협상의 동향과 전망

2.1. DDA 협상 동향

WTO 농업협상은 우루과이 라운드(UR) 농업협정 제20조에 따라 2000년부터 시작됐다. 비록 1999년 미국 시애틀(Seattle)에서 열린 제3차 WTO 각료회의가 무역라운드를 출범시키는데 실패했지만, 농업부문은 자동협상의제(built-in- agenda)로서 추진됐다. 2000년 3월부터 2년 동안 제1단계와 제2단계 논의를 거치면서 다양한 의제들을 검토했으며, 특히 관세, 보조 등 19개 의제별 논의 를 통해 기술적인 문제점에 대한 의견 교환과 회원국들의 협상 입장을 확인할 수 있었다. 2001년 카타르 도하(Doha)에서 열린 제4차 WTO 각료회의는 포 괄적인 무역 라운드인 도하개발의제(DDA)를 출범시켰으며, 2005년 1월 1일까 지 모든 협상을 완료하도록 결정했다. 2002년 3월부터 농업협상은 농업위원회 특별회의 하빈슨(Harbison) 의장의 중재아래 농산물 관세 및 보조의 감축 방식과 수준을 결정하는 이른바 모델 리티(modalities) 협상을 본격적으로 추진했다. 2003년 2월과 3월에 하빈슨 초 안과 수정안이 각각 제시됐으나, 회원국 사이의 이견을 좁히지 못하고 합의 에 실패함으로써 모델리티 협상시한을 지키지 못하고 말았다. 2003년 3월 이후 핵심 쟁점에 관한 기술적인 논의를 지속시켰지만 진전을 이루지 못하다가 7월에 캐나다 몬트리올(Montreal)에서 열린 소규모 각료회의 를 계기로 합의 도출을 위한 노력이 가시화됐다. 8월에 미국과 EU는 교착상 태에 빠진 농업협상의 돌파구를 마련하는 차원에서 구체적인 수치는 공란으 로 처리한 공동제안서를 제시했다. 이러한 공동제안서가 선진국 중심으로 작 성된 점을 지적하면서 브라질과 인도가 이끄는 G-20 개도국 그룹도 대응 제 안서를 제출하게 된다. 2003년 8월 24일에 WTO 일반이사회(GC) 카스티요 의장은 미국과 EU의 공 동제안서에다 개도국 그룹의 의견을 반영한 이른바 카스티요 초안을 만들었 고, 9월 13일에 멕시코 칸쿤(Cancun)에서 열리는 제5차 WTO 각료회의에 이를 제시했다. 농업을 포함 부문별 협상의 지체로 칸쿤 각료회의는 본디 DDA 중 간 점검회의에서 모델리티 회의 자체로 변질됐고, 투자, 경쟁, 정부조달 투명 성, 수출촉진 등으로 구성된 싱가포르 이슈에 대해 선진국과 개도국이 정면 으로 맞서면서 결렬되고 말았다1). 1) WTO 협상이 난관에 봉착하자 최근에는 자유무역협정(FTA)체결로 선회하고 있는 데 2003년 10월 7일 인도네시아 발리에서 아세안 10개국 정상이 모여 2020년까지 ‘아세안경제공동체’를 창설하기로 합의하였다. 특히 한․중․일 정상회담에서는 FTA공동연구 지속 등 14개항에 대한 공동선언문을 발표하고, 10월 20일 타이 방콕 에서 개최된 한․일정상회담에서 ‘2005년까지 한일 FTA를 체결’하기로 합의한 바 있다.

칸쿤 각료회의를 계기로 협상 구도에 변화가 나타났는데, 농산물 수출국과 수입국이 대립하는 이전의 양상에서 브라질과 인도가 이끄는 G-20 개도국 그 룹과 미국·EU의 선진국 그룹이 대립하는 남-북 구도로 전환됐다. 우리나라는 주로 수입 선진국과 더불어 G-10에 속해 있으며, 인도네시아는 특별품목(SP) 과 개도국만의 특별 긴급관세제도(SSM) 반영을 주장하는 35개 개도국 그룹 인 SP-35를 대표하고 있다. 칸쿤 각료회의에서 농업협상 의제는 핵심 쟁점에 대해 소수의 이해 당사국들이 모여 합의를 도출하는 그린 룸(green room) 단 계까지 이르지 못했으나, 최종 논의 결과를 반영한 데르베즈 의장의 초안(이 하 각료초안)이 회의장에서 배포됐다. 2003년 12월 중반에 열린 일반 이사회 고위급 회의에서 회원국들은 DDA 협상 분야별 협상기구의 의장단을 새롭게 구성하고, 2004년에 협상을 재개하 기로 논의했다.

2.2. 각료초안의 주요 내용

DDA 모델리티 협상은 칸쿤 각료초안을 기초로 전개될 것으로 전망된다. 이 에 따라 각료초안의 내용에 관한 이해와 시사점 도출이 중요하다. 모델리티 가운데 우리나라 인삼부문과 가장 관련이 되는 부분은 관세감축, TRQ 확대와 같은 시장접근 분야이다. 각료초안에 제시된 시장접근 분야의 주요 내용을 살 펴보면〈표 2-3〉과 같다. 관세 감축은 관세를 세 부류로 나눠 각각 다른 방식으로 감축하도록 제안 하고 있다. 선진국은 전체 품목을 세 그룹으로 나눠 각각 UR 방식, 스위스 공식, 무관세의 조합으로 관세를 감축하고, 전체 품목에 대해 최소한 일정 수 준 감축하는 것은 선택 사안으로 제시했다. 고관세에 대해서는 상한을 설정 하되 TRQ 증량을 통해 관세 감축 폭을 조정할 수 있도록 허용했다. 또한 아 주 제한된 수의 비교역적 사항(NTC) 대상 품목에 대해서는 관세 상한을 적용 하지 않는 방안이 선택 사안으로 제시됐다. 개도국도 선진국의 경우와 마찬가지로 전체 농산물을 세 그룹으로 나눠UR 방식, 스위스 공식, 0~5% 저관세의 조합으로 관세를 감축하도록 제안했 다. 다만 개도국이 중요하게 여기는 특별품목(special product: SP)은 선형방식 으로 감축하고 TRQ 증량에서 면제되도록 제안하고 있다. TRQ 증량과 관련해서 TRQ 물량에 적용되는 관세를 감축하고 TRQ 증량이 나 신설 가능성을 명시적으로 제시하고 있다. 특별 긴급구제제도(SSG)의 경 우 존속기간 및 적용방법에 대해 계속 논의하기로 되어 있다. 표 2-3. 각료초안의 주요 내용: 시장접근 분야 구분 주요 내용 선진국 (i) 농산물 전체의 [ ]%: 평균 [ ]%, 최소 [ ]% 감축 - 단 관세감축과 TRQ조합을 통해 시장접근을 확대 (ii) 농산물 전체의 [ ]%: [ ]를 계수로 한 스위스 공식 적용 (iii) 나머지 농산물: 무세화 ※ [전체 품목의 평균 감축률은 적어도 [ ]% 이상이어야 함] * 관세가 최고 [ ]%를 넘는 품목: 그 수준까지 감축 또는 R/O 방식을 통 해 해당품목 또는 다른 품목의 TRQ 증량 등 추가적인 시장접근 확대 보장 ※ [NTC를 고려해 극히 제한된 [ ]개 품목에 대해서 추가적인 융통성을 부여, 위의 감축공식 (i), (ii), (iii)만 적용]

개도국 (i) 농산물 전체의 [ ]%: 평균 [ ]%, 최소 [ ]% 감축 - 관세감축과 TRQ의 조합을 통해 시장접근을 확대 ※특별품목(SP): 최소 [ ]% 선형감축과 TRQ 증량 면제 - 현행 양허관세가 [ ]% 이하인 경우 관세감축 의무 면제 (ii) 농산물 전체의 [ ]%: 계수 [ ]의 스위스 공식 적용 (iii) 나머지 농산물: 0∼5%로 양허 ※ (ii)와 (iii)의 경우 추가적인 이행기간 허용 * 개도국 우대: 감축 폭 및 이행기간에 우대 적용 * 관세 상한: 추후 협상을 통해 결정 자료: WTO〈http://www.wto.org 〉

2.3. 각료초안의 시사점

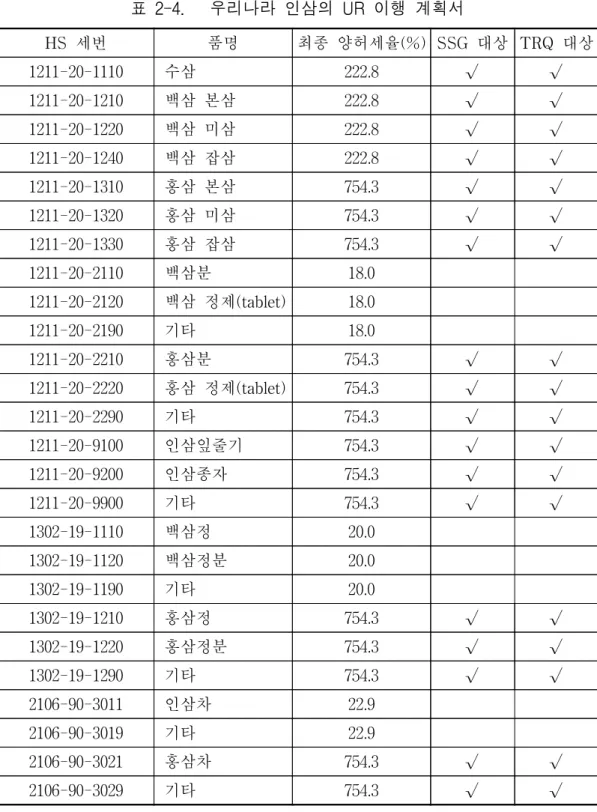

각료초안 가운데 우리나라의 인삼과 관련해 가장 관심을 가져야 할 내용은 개도국 지위 확보 문제와 관세 상한의 설정이라고 판단된다. 개도국 지위의 확보는 전반적인 시장개방 폭과 속도를 완화할 수 있는 요건이므로 중요하 다. 관세 상한의 설정(예: 100% 또는 200%)은 국내 인삼산업에 엄청난 음(-)의 영향을 미칠 수 있을 것으로 내다보인다. 인삼은 고관세 구조아래 보호받아왔다. 예를 들어, 2004년 양허 관세율이 수삼과 백삼의 경우 각각 222.8%이고 홍삼류가 754.3%에 이르는데, 이는 우 리나라의 평균 양허 관세율이 64%임을 감안할 때 아주 높은 수준임을 알 수 있다(표 2-4). 물론 유럽연합, 일본, 미국 등 선진국들도 쌀, 설탕, 낙농제품, 육류, 과일, 채소 등 일부 민감 품목에 대해 300~900%의 고관세를 부과하고 있는 것도 사실이다. 우리나라가 만약 선진국 지위아래 놓인다면, 또한 인삼 을 NTC 품목으로 분류한다는 보장이 없다면, 관세 상한의 설정은 특히 홍삼 류에 대한 큰 폭의 관세 관축을 가져오게 될 것이다. 2004년 현재 우리나라는 HS 10단위로 총 18개 품목에 대해 58.8톤의 TRQ 물량을 설정하고 있으며, 쿼터내(in-quota) 관세율은 20%이다. TRQ 대상은 대 부분 고관세 품목이기 때문에 관세의 추가 감축과 더불어 TRQ 물량이 더욱 확대된다면, 인삼 수입은 크게 늘어날 수밖에 없을 것으로 판단된다. 지금까 지 우리나라의 TRQ 대상 품목의 수입은 대체로 쿼터 한도 내에서 이뤄져 왔 으며, 주로 중국에서 수입하고 있다. 수입 입찰에 참여하고 있는 일부 업체들 은 쿼터 물량이 지금보다 확대될 경우 수입물량을 늘린 용의가 있다고 밝히 고 있다. 반면에 다른 업체들은 중국산 인삼에 대한 소비자의 선호가 상대적 으로 낮은 현실에서 추가 수입수요는 크지 않다는 입장이다. 이를 종합하면, 지금과 같은 상황에서 TRQ 물량의 확대가 자동으로 수입물량의 확대로 이어 진다고 단정하기 어렵다고 할 수 있다.표 2-4. 우리나라 인삼의 UR 이행 계획서 HS 세번 품명 최종 양허세율(%) SSG 대상 TRQ 대상 1211-20-1110 수삼 222.8 √ √ 1211-20-1210 백삼 본삼 222.8 √ √ 1211-20-1220 백삼 미삼 222.8 √ √ 1211-20-1240 백삼 잡삼 222.8 √ √ 1211-20-1310 홍삼 본삼 754.3 √ √ 1211-20-1320 홍삼 미삼 754.3 √ √ 1211-20-1330 홍삼 잡삼 754.3 √ √ 1211-20-2110 백삼분 18.0 1211-20-2120 백삼 정제(tablet) 18.0 1211-20-2190 기타 18.0 1211-20-2210 홍삼분 754.3 √ √ 1211-20-2220 홍삼 정제(tablet) 754.3 √ √ 1211-20-2290 기타 754.3 √ √ 1211-20-9100 인삼잎줄기 754.3 √ √ 1211-20-9200 인삼종자 754.3 √ √ 1211-20-9900 기타 754.3 √ √ 1302-19-1110 백삼정 20.0 1302-19-1120 백삼정분 20.0 1302-19-1190 기타 20.0 1302-19-1210 홍삼정 754.3 √ √ 1302-19-1220 홍삼정분 754.3 √ √ 1302-19-1290 기타 754.3 √ √ 2106-90-3011 인삼차 22.9 2106-90-3019 기타 22.9 2106-90-3021 홍삼차 754.3 √ √ 2106-90-3029 기타 754.3 √ √ 자료: UR 이행계획서.

2.4. 협상 전망

DDA 농업협상에서 논의의 기초는 각료초안(데르베즈 초안)이 될 것으로 예 상된다. 그렇다면 협상 타결의 방향은 각료초안에다 개도국의 주장을 좀 더 반영한 수준이 될 것으로 전망된다. 곧 개도국에 대한 시장접근 정도는 완화 하면서 선진국의 보조수준은 더 큰 폭으로 감축한다는 방향이다. 관세율 감축은 각료초안대로 혼합방식(blended approach)의 틀 안에서 추진 될 것으로 예상되며, 이에 따라 감축 방식 그 자체보다는 감축 방식별 관세 라인의 비율과 감축 수준의 결정이 쟁점이 될 것이다. UR 방식아래 평균 36% 및 최소 15%(개도국은 그 2/3 수준인 각각 24%와 10%) 감축률을 가정한 다면, 선진국의 경우 농산물 관세라인의 15% 미만, 개도국은 관세라인의 20~40% 정도가 민감한 품목으로 분류돼 이 방식에 따라 감축될 가능성이 있 다. 그러나 관세 감축 수준이 적어도 UR 수준 이상이어야 한다는 주장이 관 철된다면 평균 40% 이상의 감축 결과도 나타날 수 있을 것이다. 스위스 공식을 적용하는 방식아래 계수 25%(개도국은 그 2배인 50%)를 가 정한다면, 선진국의 경우 관세라인의 60~70%, 개도국은 30~50% 정도가 이에 해당될 것으로 전망된다. 이 부류에 속하는 농산물은 UR 방식이 적용될 민감 품목과 무관세(개도국은 0~5% 저율관세)로 수입될 품목 비율이 정해지면 그 나머지로서 산출될 것으로 판단된다. 무관세(개도국은 저율관세) 방식에 적용 될 관세라인의 비율은 선진국의 경우 15~25%, 개도국의 경우 30% 미만이 될 가능성이 있다. 관세 감축의 결과가 단순 평균으로 일정 수준 이상이어야 한다는 각료초안 의 제안이 실효성을 지니기 위해서는 큰 폭의 감축률이 적용돼야 한다는 주 장이 설득력을 갖는다. 이는 실행 관세율이 아닌 양허 관세율을 기준으로 감 축하기 때문에 그 감축 규모가 과대평가될 수밖에 없기 때문이다. 고관세에 대한 관세 상한은 100~150% 선에서 설정될 가능성이 높고 TRQ 확대와 연계 해 최대 감축률이 결정될 것으로 전망된다. 개도국에도 관세 상한을 설정하 자는 일부의 주장이 관철될 수 있을지는 미지수다. 또한 NTC의 명분으로 관세 상한의 예외를 인정하는 것과 TRQ 물량의 확대 여부도 현재로선 불확실 하다. 그러나 UR 이상의 시장개방이어야 한다는 기조에 비춰볼 때 TRQ 물량 의 확대는 불가피할 것으로 전망된다. 끝으로, 개도국은 특별 품목(SP)의 이 름으로 제한된 품목에 대해서만 최소 감축률만을 적용하는 특혜를 누릴 수 있을 것으로 내다보인다. 인삼이 UR 감축방식의 적용 대상이 될 것이란 보장은 없지만, 지금의 고관 세 아래 큰 폭의 감축이 어렵다는 현실과, 인삼이 우리나라 특유의 농산물이 란 점을 감안한다면 UR 감축방식의 적용 가능성이 높다고 볼 수 있다. 어느 정도의 TRQ 물량 확대는 불가피할 것으로 예상된다.

3. WTO/DDA 농업협상에 따른 파급영향과 전망

2)3.1. 파급영향 분석 결과

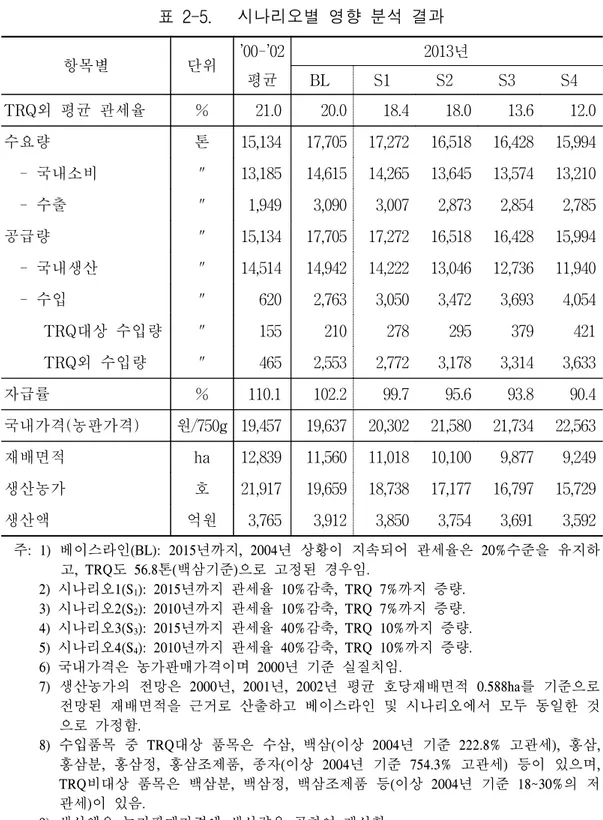

시나리오 분석결과는〈표 2-5〉와 같다. 개방의 폭이 커지고 이행속도가 빠를 수록 인삼산업에 미치는 영향은 커지는 것을 알 수 있다. 개방폭과 이행속도 가 가장 심한 시나리오 4의 경우 베이스라인(BL)에 비해서 2013년도에 생산 량은 14,942톤에서 11,940톤으로 줄고 수입량은 2,763톤에서 4,054톤으로 늘어 날 것으로 전망되었다. 자급률은 102.2%에서 90.4%로, 생산농가호수는 19,659 호에서 15,729호로 줄어드는 것으로 나타났다. WTO/DDA협상 타결로 인해 최 악의 시나리오 경우, 인삼생산량은 20.1% 감소하고 수입량은 46.7% 증가하게 되며 생산농가는 20.0% 감소하게 될 것으로 전망되어 인산산업에 적절한 대 책이 없을 시에는 인삼생산농가가 커다란 타격을 입을 것이다. 이에 적절한 대응방안을 강구하는 정책이 필요하게 된다. 2) 분석모형은 “WTO/DDA 협상타결이 인삼산업에 미치는 영향과 경쟁력 제고 방안” 제3장 참조표 2-5. 시나리오별 영향 분석 결과 항목별 단위 ’00-’02 2013년 평균 BL S1 S2 S3 S4 TRQ외 평균 관세율 % 21.0 20.0 18.4 18.0 13.6 12.0 수요량 톤 15,134 17,705 17,272 16,518 16,428 15,994 - 국내소비 " 13,185 14,615 14,265 13,645 13,574 13,210 - 수출 " 1,949 3,090 3,007 2,873 2,854 2,785 공급량 " 15,134 17,705 17,272 16,518 16,428 15,994 - 국내생산 " 14,514 14,942 14,222 13,046 12,736 11,940 - 수입 " 620 2,763 3,050 3,472 3,693 4,054 TRQ대상 수입량 " 155 210 278 295 379 421 TRQ외 수입량 " 465 2,553 2,772 3,178 3,314 3,633 자급률 % 110.1 102.2 99.7 95.6 93.8 90.4 국내가격(농판가격) 원/750g 19,457 19,637 20,302 21,580 21,734 22,563 재배면적 ha 12,839 11,560 11,018 10,100 9,877 9,249 생산농가 호 21,917 19,659 18,738 17,177 16,797 15,729 생산액 억원 3,765 3,912 3,850 3,754 3,691 3,592 주: 1) 베이스라인(BL): 2015년까지, 2004년 상황이 지속되어 관세율은 20%수준을 유지하 고, TRQ도 56.8톤(백삼기준)으로 고정된 경우임. 2) 시나리오1(S1): 2015년까지 관세율 10%감축, TRQ 7%까지 증량. 3) 시나리오2(S2): 2010년까지 관세율 10%감축, TRQ 7%까지 증량. 4) 시나리오3(S3): 2015년까지 관세율 40%감축, TRQ 10%까지 증량. 5) 시나리오4(S4): 2010년까지 관세율 40%감축, TRQ 10%까지 증량. 6) 국내가격은 농가판매가격이며 2000년 기준 실질치임. 7) 생산농가의 전망은 2000년, 2001년, 2002년 평균 호당재배면적 0.588ha를 기준으로 전망된 재배면적을 근거로 산출하고 베이스라인 및 시나리오에서 모두 동일한 것 으로 가정함. 8) 수입품목 중 TRQ대상 품목은 수삼, 백삼(이상 2004년 기준 222.8% 고관세), 홍삼, 홍삼분, 홍삼정, 홍삼조제품, 종자(이상 2004년 기준 754.3% 고관세) 등이 있으며, TRQ비대상 품목은 백삼분, 백삼정, 백삼조제품 등(이상 2004년 기준 18~30%의 저 관세)이 있음. 9) 생산액은 농가판매가격에 생산량을 곱하여 계산함.

인삼은 그 자체가 가진 지역성과 문화적 특수성에 의해 (3차안)에서 제시 된 특별품목(SP)으로 포함할 것이냐에 따라 개방일정과 폭은 다소 달라질 수 있겠지만 결국 농산물시장 개방일정에 따라 언제, 어느 정도로 개방할지 여 부를 판단하게 될 수밖에 없을 것이다. 세계 인삼시장은 크게 한반도를 중심 으로 중국 동북부일대에서 생산되는 동양삼(고려인삼)시장과 캐나다, 미국 등 지에서 생산되는 화기삼시장으로 대별되는데, 인삼시장이 자율화될 경우 ① 중국에서 생산된 값싼 동양삼의 수입증가에 따른 국내 인삼생산의 위축과 ② 홍콩, 대만 등 세계 인삼시장에서 화기삼과 저가의 중국삼의 시장점유율 증 가에 따른 고려인삼의 수출 감소가 전망된다. 2000년 기준 실질가격으로 환산한 2001년 우리나라 인삼 한 차(750g)당 생 산비는 7,351원, 농가판매가격은 19,122원, 그리고 도매가격은 31,720원으로 같 은 해 중국산 수삼 수입가격 6,720원(관세 포함)보다 훨씬 높은 수준3)이다. 만 약 우리나라 수삼에 대한 관세율이 60% 감축(하빈슨초안에서 제시한 선진국 대우)될 경우 수입가능가격은 2,153원/750g에 불과하여 국산 도매가격이 무려 14배나 비싸기 때문에 가격경쟁력은 매우 낮은 수준이다. WTO/DDA협상결과 인삼에 대한 관세율이 인하되고 TRQ가 늘어날 것으로 전망되지만 아직도 구체적인 내용이 결정되지 않았기 때문에 이 연구에서는 UR협상 결과가 지속된다는 가정(Baseline)과 최근의 논의 동향을 기준으로 4 개의 시나리오를 구성, 협상의 영향을 계측하였다. 2013년 국내 인삼소비량은 13,210∼14,615톤으로 다소 차이는 있으나 2000∼’02년 소비량 13,185톤에 비 해 대체로 증가할 것으로 전망된다. 따라서 750g당 국내가격은 2000∼’02년 평균가격 19,457원에 비해 20,302∼23,563원으로 상승될 것으로 전망된다. 수 입은 2000∼’02년 평균 수입량 620톤에 비해 Baseline의 2.0배에서 5.7배까지 급격하게 늘어나서 자급율은 현행 110%에서 최악의 경우 90.4%(S4)로 하락할 3) 2001년 농촌진흥청조사결과 인삼재배농가의 평균비용과 면적의 관계를 보면 대체 로 재배규모가 크면 생산비도 낮지만 반드시 그런 것은 아니며, 전체 조사대상농가 (93호)의 약 12%(대부분 1ha이상)정도만 현실적으로 중국산 수입인삼과 가격경쟁이 가능한 것으로 분석되었다.

것으로 전망된다. 국내생산은 2000∼’02년 평균생산량 14,514톤에서 최악의 경우 11,940톤(S4)으로 줄어들 것으로 전망된다. 다만 인삼시장이 개방되어 저가의 중국산 인삼이 자유롭게 수입, 유통될 경우 소비자 반응을 조사한 결과 ‘가격이 비싸더라도 국내산만 구입하겠다 (74.7%)’, ‘가격 차이에 따라 그때 그때 선택할 것(24.7%)’, ‘가격이 저렴한 중 국산을 구입하겠다(0.5%)’라고 응답하여 개방 이후에도 국내․외시장에서 품 질에 바탕을 둔 고려인삼의 우위는 상당 기간 지속될 것으로 전망된다. 더구 나 우리나라는 인삼생육에 적합한 자연조건, 축적된 인삼재배 및 가공기술, 국가 전매품으로 쌓아 온 명성과 신용 등으로 오랫동안 인삼종주국의 위상을 확보해 왔기 때문에 이를 바탕으로 고품질․안전인삼을 생산하여 차별적으 로 유통한다면 수입개방에 따른 피해를 최소화하고 나아가 중국 등 해외시장 에도 진출할 수 있을 것으로 기대된다.

3.2. 인삼산업의 중장기 전망

인삼산업의 중장기 전망을 위해 WTO/DDA협상 타결의 영향결과 시뮬레이션 을 실시한 KPGM모형으로 정책효과를 분석하였다. 적절한 정부정책으로 생 산비절감을 통한 농가수취가격의 확대로 인해 신규식재면적의 증대로 이어 지거나 유통마진의 축소를 통해 소비자가격을 하락을 유도하고 이는 수요의 확대로 이어지고 다시 생산의 확대, 신규식재면적의 확대를 이어진다고 가정 하자. 이러한 정책효과를 시뮬레이션에 응용하여 분석한 것이〈표 2-6〉에 나 타나 있다. 표에서는 정책시나리오를 신규식재면적의 확대로 표시하였다. 베 이스라인은 개방확대가 가장 심한〈표 2-5〉의 시나리오 4로 정하고 이러한 상 황에서 시나리오를 신규식재면적의 1%, 3%, 5%, 10% 확대로 설정하였다. 생 산농가의 계산을 위해서 생산비절감의 방안으로 규모화촉진을 고려하여 재 배면적을 2013년에 12,000호로 줄어드는 것으로 가정하였다. 신규식재면적 확대라는 각각의 시나리오별로 정책효과를 살펴보면 생산량 은 11,940톤에서 12,400톤(S1), 13,308톤(S2), 14,202톤(S3), 16,404(S4)톤으로 생산 량이 확대되는 것으로 나타났다. 또한 재배면적도 9,249ha에서 시나리오별로9,633ha, 10,376ha, 11,089ha, 12,783ha로 각각 늘어날 것으로 전망된다. 신규식재면적을 늘려서 생산을 확대하려는 정부의 노력이 커질수록 생산 량, 자급률 등이 높아지는 것으로 나타났다. 현재 신산지의 개척이나 예정지 확보 등 어려운 점이 있지만 고려인삼의 종주국이라는 성가를 고려해 볼 때 그리고 인삼농가를 지속가능한 농업에 종사하도록 한다는 취지에서 반드시 이뤄내야 할 과제라고 판단된다. 표 2-6. 신규식재면적 확대정책의 효과분석 항목별 단위 ’00-’02 2013년 평균 S4 1% 3% 5% 10% TRQ외 평균 관세율 % 21.0 12.0 12.0 12.0 12.0 12.0 수요량 톤 15,134 15,994 16,268 16,831 17,416 18,976 - 국내소비 " 13,185 13,210 13,443 13,921 14,414 15,716 - 수출 " 1,949 2,785 2,825 2,910 3,002 3,259 공급량 " 15,134 15,994 16,268 16,831 17,416 18,976 - 국내생산 " 14,514 11,940 12,400 13,308 14,202 16,404 - 수입 " 620 4,054 3,867 3,523 3,213 2,572 TRQ대상 수입량 " 155 421 421 421 421 421 TRQ외 수입량 " 465 3,633 3,447 3,102 2,793 2,151 자급률 % 110.1 90.4 92.2 95.6 98.5 104.4 국내가격(농판가격) 원/750g 19,457 22,563 22,027 20,995 20,014 17,772 재배면적 ha 12,839 9,249 9,633 10,376 11,089 12,783 생산농가 호 21,917 15,729 12,000 12,000 12,000 12,000 생산액 억원 3,765 3,592 3,642 3,725 3,790 3,887 주: 1) S4: 2010년까지, 관세율 40%감축, TRQ 10%까지 증량(베이스라인). 2) 1%: 신규식재면적의 1%증가(시나리오1). 3) 3%: 신규식재면적의 3%증가(시나리오2). 4) 5%: 신규식재면적의 5%증가(시나리오3). 5) 10%: 신규식재면적의 10%증가(시나리오4). 6) 국내가격은 농가판매가격이며 2000년 기준 실질치임. 7) 생산농가의 전망은 정책의 효과로 2013년에 12,000호가 될 것으로 가정하며, 호당재 배면적은 국내생산을 12,000으로 나누어서 계산함. 호당재배면적은 시나리오별로 각각 0.803, 0.865, 0.924, 1.065가 되는 것으로 계산됨. 8) 생산액은 농가판매가격에 생산량을 곱하여 계산함.

제 3 장

해외인삼시장 동향

1. 권역별 해외인삼시장 동향

4)1.1. 동북아권

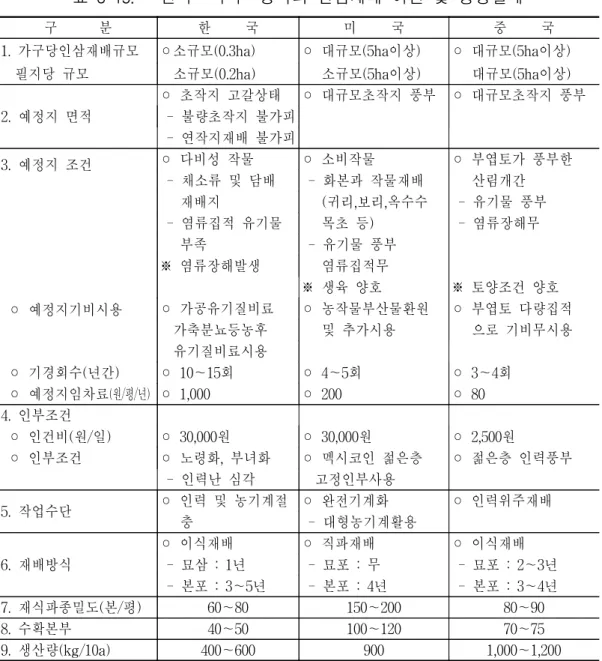

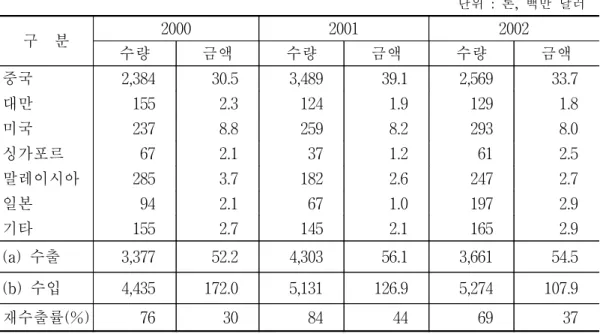

중국은 인삼 생산대국이자 소비 및 수출대국이다. 중국은 한해 평균 2만 톤 가량의 인삼을 생산하며, 수출액은 3,442만 달러(2002년) 정도이다. 중국인들 은 인삼제품을 건강 보조식품으로 인식하고 있어, 캡슐, 정제제품 외에도 음 료, 화장품 등 다양한 제품을 애용하고 있다. 뿐만 아니라 점차 건강보건식품 에 대한 관심의 증가와 인삼의 의약적 성분과 효능에 대한 활발한 연구 및 다양한 인삼 응용제품의 개발로 인삼수요가 앞으로 증가할 것으로 예상된다. 그러나 중국이 인삼을 의약품으로 분류해, 그 수입절차가 까다롭기 때문에 홍삼을 제외하곤 사실상 수입산을 찾아보기가 힘든 실정이다. 또한 중국의 생산량 증가로 가격이 하락하고 있어 한국산과 가격차도 커지고 있다. 홍콩은 아시아 수출을 위한 북미의 인삼제품 집결지(80%이상)로써, 2002년 4) 부록 참조.한해만도 총수입 1억 3,379만 달러와, 총재수출 5,793만 달러에 달했다. 자체 적으로도 건강보조식품과 자연식품에 대한 관심 및 수요 증가로 인삼제품의 수요 역시 높고 안정된 상태이다. 홍콩은 인삼수입에 대해 어떤 수입관세나 제한도 없지만, 아직 약과 독물 법률 아래 허가를 받아야만 한다. 대만은 인삼 소비국이며 2002년 수입총액은 1,749만 달러이다. 대만에서 한 국산 제품은 세계 최고로 인정받고 있지만, 경제침체, 비싼 가격 등 여러 요 인으로 최근 한국인삼에 대한 수요가 감소 하고 있다. 일본은 한약을 먹는 습관이나 문화가 형성되어 있지 않다. 이에 따라 일반 인들은 인삼 고유의 맛과 향에 익숙하지 않기 때문에 인삼시장이 큰 편은 아 니다. 2002년 기준 총 수입액은 19억 2,000만 엔이며, 총 수출액은 1억 8,200만 엔이다. 일본은 같은 인삼이라 할지라도 제품별 분류에 차이를 두고 있으며, 인삼을 수출할 때, 중국산은 무관세이지만 한국산은 4.3~5%의 관세를 부과하 기 때문에 한국산의 원가우위확보에 어려움이 따른다. 표 3-1. 동북아 국가의 인삼 관련 법규 및 관세율 국가 법 규 관 세 중국 -뿌리삼을 약품으로 취급: 필히 수입약 품 등록(1999. 5. 1. 수입약품 관리법 제정) -인삼제품은 보건식품으로 가능 -신선인삼 및 건조인삼: 30% 또는 50%, 부가세 13% -인삼정: 20% 또는 80%, 부가세 17% -인삼차: 35% 또는 90%, 부가세 13% -인삼음료: 65% 또는 100%, 부가세 17% 홍콩 -자유무역항으로 일반 수출입상품에 대한 수입 무관세 -수입 무관세 대만 -뿌리삼은 한약재(중약)로 구분 -절편삼, 분말 등은 한약재 -인삼정, 캡슐, 타블렛: 성약으로 분류 식품에 준하는 높은 관세 -인삼차, 인삼드링크는 식품으로 분류 -한국삼: 5% -캡슐, 타블렛, 절편삼: 50% -분말: 5% -음료: 10% 일본 -의약품 성분을 지닌 포장은 의약품 허가: 약사법에 의거 판매허가 -식품은 검역소에서 식물위생법으로 허가 -홍삼, 백삼, 기타: 4.3% -인삼엑기스: 10% -인삼차: 10∼28%로 다양 -인삼드링트: 9.6∼13.4%

1.2. 동남아권

태국은 인삼 주요 수입국으로 2002년 한해 38,041달러를 수입했다. 그러나 태 국인들은 인삼제품을 노인계층이나 허약자에게 필요한 건강식품으로 인식하 고 있어 일반인들은 아직까지 큰 관심을 갖고 있지 않다. 인삼은 추출물 형 태의 제품(80%), 캡슐 및 차 종류의 제품인 것으로 추정된다. 주요 소비층은 40대 이상이고 건강 보조식품과 의약대체품 중심으로 수요가 형성되어 있으 며, 건강에 대한 관심과 소득수준 향상으로 수요 전망이 밝다. 태국의 관세는 20~30%이며, 한국산 가격은 다른 나라 제품에 비해 비싸다. 베트남에서 인삼은 오랫동안 인기있는 품목으로, 특히 베트남인들은 한국 삼을 선호한다. 주요 제품은 인삼차, 강장제, 캡슐, 음료 및 음식 등이고 인삼 제품은 한국에서 많이 수입된다. 뿌리삼의 경우 베트남 북부 국경을 통하여 밀반입되는 경우가 대부분이다. 베트남 시장은 높은 관세(품목별 0~50%, 부 가세 별도)로 인해 소비자 가격이 한국보다 80~90% 정도 높게 책정되어 있 다. 싼 가격의 중국삼은 한국삼과 비교하여 질이 떨어져 이에 대한 선호도는 상대적으로 낮다. 인도네시아에서 인삼은 원기회복과 체력증강의 효과를 지닌 약초로 알려 져 있고, 홍삼은 발기부진 치료제 및 정력제의 효과를 지닌 것으로 잘 알려 져 있다. 인도네시아인들은 인삼 가공제품을 선호하는데 2001년 인도네시아 의 총 수출액은 2만 달러에 미치지 못하며, 총 수입액은 74만달러 정도이다. 인도네시아는 인삼 생산국 중 하나로 자체 제조를 위해 한국에서 수입된 인 삼재배 씨앗으로 재배하고 있고, 앞으로 인삼 재배농가가 증가할 것으로 예 상된다.1.3. 북미 및 호주권

미국에서 인삼수요의 60% 가량을 동양인들이 차지하고, 비동양인들은 드링 크, 영양제, 과자류 등 가공제품을 선호하는 것으로 나타났다. 중국산이 미국 수입시장의 50%를 차지하고 있다. 한국산은 품질면에서 뛰어나지만 높은 가 격, 한국삼의 강한 향과 함께 한국삼에 대한 인식이 높지 않아 뿌리삼과 엑기스는 가격이 저렴한 중국산을 선호하고 가공제품은 미국산을 선호하는 것 으로 나타났다. 미국삼은 꾸준한 재배기술과 품종개량으로 효능이 향상되어 한국삼의 가장 강력한 경쟁상품으로 부각되고 있을뿐더러, 미국내 수요도 늘 어나는 추세이다. 캐나다는 중국과 한국에 이어 세계 3위의 인삼생산국으로 수출 집약적 생 산 구조를 가지고 있다. 수요측면에서 보면 인삼의 약효에 대한 인지도가 있 는 아시아계 이민자 위주로 아시아산 인삼이 약재로써 선호된다. 또한, 건강 식품으로 현지인이나 아시아계 교민위주로 북미삼이 선호되고 있어, 양방면 에서 수요의 증가가 예상된다. 북미삼과 한국삼은 성질 및 사용 용도가 틀리 기 때문에 경쟁의 여지는 있으나, 가격경쟁력은 현지산 북미삼이 우세하다. 그러나 한약재시장으로 유통되는 아시아삼의 경우 한국산의 우수한 품질이 인정되고 가격 또한 최고이다. 호주 역시 캐나다와 같이 아시아계 이민자들은 가공되지 않은 삼을 선호하 며, 비아시아계 사람들은 식용보다는 화장품, 비누, 샴푸 등 가공제품을 선호 한다. 호주 시장에는 중국산 인삼이 수입물량의 대부분을 차지하고 있으며, 현지 수입업체들은 저렴한 가격인 북미삼을 선호한다. 호주는 인삼을 생산하 는 초기단계 또는 소규모 재배농들이 많은 실정으로 현지 생산규모가 아직은 미미하다. 현재 호주는 인삼에 대한 수입관세를 부과하지 않고 있다.

1.4. 남미권

멕시코는 저가의 중국삼을 선호한다. 특히, 멕시코 시장에선 미국삼이 한국 삼보다 2배 정도의 높은 가격층을 형성하고 있다. 현지 소비자들의 인식 부 족 탓에 가격이 맞지 않는다는 이유로 시장진출에 많은 어려움이 있다. 멕시 코는 NAFTA회원국과 EU회원국에 대해선 무관세를 적용한다. 칠레에서 인삼제품은 대부분 캡슐의 형태로만 유통된다. 콜롬비아나 한국 에서 수입하거나 혹은 생뿌리의 형태로 중국 등지로부터 수입하여 칠레 현지 에서 분말을 만들어 캡슐을 제조․판매하고 있다. 현지에서 한국인삼공사의 제품은 인지도 및 효력면에서 널리 알려져 있고 일반 소비자들이 많이 찾는편이다. 가격은 홍삼기준으로 타국삼에 비해 2~4배 가량 높다. 2003년 초를 기점으로 인삼이 스포츠 건강식품으로 분류되어 인삼과 관련한 다양한 제품 을 선보이기에 지금은 좋은 시점이라고 판단된다. 또한, 몇몇 품목을 제외하 곤 관세가 철폐되었다.

1.5. 유럽권

이탈리아의 인삼제품 판매량 중 엑기스가 50%를 차지하고, 캡슐이 30%, 나머 지는 기타제품이다. 2002년 총 수입액은 5,987 달러로 중국, 홍콩, 캐나다산 순으로 수입되었으며, 한국은 7위를 차지했다. 현지에서 한국의 인삼제품이 가장 선호되긴 하나, 중국과 미국의 제품들이 적극적인 공세를 펼쳐 치열한 경쟁상태이며, 인삼제품의 판매망이 이미 구축된 상태이다. 관세율은 특별한 경우를 제외하곤 없다. 프랑스는 인삼뿌리 및 분말 수입시장이나 자국에서 생산된 인삼이 인삼제 품의 원료로 사용되면서 인삼의 효력이 알려지기 시작했고 현재 현지인들의 시각이 조금씩 바뀌고 있는 단계이다. 2002년 말 다양한 나라로부터 약 200톤 (300만 유로)정도 수입되었다. 중국삼이 저렴한 가격으로 경쟁력을 확보했으 나, 한국삼이 유명도와 효용면에서 뛰어나 지속적인 수입이 이뤄지고 있다. 프랑스 현지에서 인삼에 대한 인지도는 여타 건강식품 및 보조식품에 비해 아직 낮은 상태여서 인삼제품 수요붐을 창출하기엔 앞으로도 긴 시간이 필요 할 것으로 보인다. 본삼을 약초로 수입하는 경우와 인삼을 사용한 의약품을 제외하곤 품목별로 다양한 관세가 매겨지고 있다. 독일에선 뿌리삼보다 가공제품 위주이며, 강장제로 많이 쓰인다. 그러나 점차 인삼미용 스튜디오, 인삼 빵, 개 사료 등 용도가 다양화되고 있다. 독일 에는 인삼에 대한 종류가 워낙 많아 가격 산정이 어렵지만, 러시아에서 많이 밀수되어 저가에 인삼제품이 판매되는 것으로 보인다. 독일은 주로 인삼뿌 리, 엑기스, 사탕류를 수입하고 있으며, 현지로 수출하기 위해선 연방 약제부 의 엄격한 검열을 통과해야 한다. 그러나 실제로 문제를 삼는 것은 잔류농약 성분이나 인체에 해로운 성분이 포함되어 있지 않는가를 하는 것이다.스위스에서 유통되는 인삼제품은 비가공 인삼제품(75%), 가공 인삼제품 (25%), 인삼 아로마 혹은 인삼향첨가(1% 미만) 제품 등이다. 일반소비자들은 서양식 의약품에 대한 대체수단으로써 아시아 자연산 제품에 대한 효능을 점 차 인식하면서 인삼제품 수요가 늘고 있다. 주 수입국은 중국으로 전체의 80.5%를 차지하며, 독일이 12.7%를 기록하고 있다. 스위스 내 인삼제품의 수 입관세는 없다.