실물옵션을 적용한 인도네시아 CBM 사업의 경제성 평가

윤영1)· 오서연1)· 김진수1)*

An Real Option Application on the Feasibility Study of an Indonesian CBM Project

Young Yoon, Seoyun Oh and Jinsoo Kim*

(Received 28 May 2014; Final version Received 22 August 2014; Accepted 16 October 2014)

Abstract : Coalbed Mathane(CBM), which is the one of promising unconventional resources, is relatively free from the mal-distribution problem and has low technological requirements. Because of those reasons, Korean oil and gas companies have high interests for the CBM developments. Unlike the other natural gas development, a CBM project needs a lot of drilling activities and has a long development phase. Naturally, a CBM project has additional operational risks than the other oil and gas projects. Therefore, we introduced a real option model in the feasibility study of a CBM project to consider those risks. A deferring option and abandoning option were applied for the CBM project in Kalimantan, Indonesia. As results, we could quantify the value of each option and the value of abandoning option in development stage was bigger than that in production stage.

Key words : CBM, Real options, Risk, Feasibility study, Indonesia

요 약 : 비전통자원 중 하나인 석탄층 메탄가스(Coalbed Methane, CBM)는 기존 전통자원에 비해 상대적으로 지역적 편중이 적고 개발기술 확보가 가시권에 있어 국내 기업들의 참여가 보다 용이 할 것으로 예상된다. 그런 데 CBM 사업은 기존의 가스전과는 다르게 시추공의 개수가 매우 많으며 생산 중에도 계속 개발 및 시추 작업이 이루어져 상대적으로 전 사업 과정에 걸쳐 불확실성이 높은 특징을 가지고 있다. 따라서 본 연구에서는 이러한 불확실성을 보다 유연하게 반영할 수 있도록 CBM 사업의 경제성 평가에 실물옵션 모형을 적용하였다. 실증분석 을 위하여 인도네시아 칼리만탄 지역의 CBM 프로젝트 사례를 바탕으로 연기옵션과 포기옵션을 구성하였으며, 분석 결과 사업의 연기에 따른 옵션가치를 정량화 할 수 있었고 생산 전 보다 개발 전에 포기옵션을 행사하는 것이 더 높은 가치를 지니는 것으로 나타났다.

주요어 : CBM, 실물옵션, 불확실성, 경제성 평가, 인도네시아

1) 한양대학교 자원환경공학과

*Corresponding Author(김진수) E-mail; [email protected]

Address; Department of Natural Resources and

Environmental Engineering, Hanyang University, Seoul, Korea

ISSN 2288-2790(online) Vol. 51, No. 5 (2014) pp. 631-640, http://dx.doi.org/10.12972/ksmer.2014.51.5.631

서 론

지속적인 에너지 수요 증가와 고유가, 자원고갈에 대 한 염려 등으로 인해서 주요 자원소비국 간에 자원 선점 을 위한 경쟁이 날로 치열해지고 있다. 이러한 상황에서 풍부한 매장량의 비전통자원이 채굴기술 발전과 함께 경 제성 있는 자원으로 편입되면서 주목 받고 있다. 해외 에 너지 의존도가 높은 우리나라 또한 비전통자원 개발기술 확보와 관련한 지분 확보 및 탐사, 개발 등을 추진하고 있다.

비전통자원 중 하나인 석탄층 메탄가스(CoalBed Methane, CBM)는 석탄층에 존재하는 가스로서 지하 심부에 묻힌 동식물의 잔재가 석탄화 과정 중 생성된 95% 이상의 메 탄가스이다. 현재 CBM은 셰일가스와 더불어 대표적인 신(新)가스자원이다. 특히 전 세계적으로 친환경적인 에 너지 사용이 강조되고 있는 가운데 CBM은 연소 시 온 실가스 배출량이 적어 차세대 에너지 원료로 주목 받고 있다(Jang and Lee, 2012). 2011년 국제에너지기구에서 발표한 세계 에너지 소비 전망(IEA, 2011)에 따르면 고 유가와 환경문제로 인해 CBM은 향후 주요 에너지원 중 하나가 될 것으로 전망하고 있다. 특히 CBM은 기존의 전통 유·가스에 비해 상대적으로 지역적 편중이 적어 해 외자원개발이 불가피한 국내 기업들의 참여가 보다 용이 할 것으로 예상된다. 따라서 향후 국내 기업들의 사업 진 출 시 성공률을 극대화 하기 위하여 보다 정확한 경제성 연구논문

평가가 요구 되고 있다.

해외자원개발은 고도의 기술집약적 사업으로 성공할 경우 높은 수익률을 보장하지만 초기 대규모 투자 비용 과 장기적인 투자기간이 필요한 사업이다(Ryu, 2012).

CBM 개발 사업이 일반적인 해외자원개발 사업과 다른 점은 대략 400 m~1,000 m 심도의 비교적 천부 생산이 가능하고 광범위한 석탄층에 넓게 분포되어 있어 한 곳 에 집적되어 있는 전통적인 가스 개발 보다 훨씬 더 많 은 생산정을 뚫어야 한다. 이러한 부존 특성으로 인해 전 통적인 가스 개발은 프로젝트 초기에 많은 비용이 투입 되는 것에 비해 CBM은 일정 생산 규모를 유지하기 위 해 생산정을 지속적으로 뚫기 때문에 투자 비용이 장기 간 꾸준히 투입되는 특성을 갖는다.

자원개발 프로젝트의 전통적인 경제성 평가 방법으로 현금흐름할인법(Discounted CashFlow, DCF)이 있다.

DCF는 미래에 유입될 현금흐름을 현재가치로 할인해서 프로젝트의 가치를 따져 볼 수 있으며, 계산결과가 구체 적이고 명료해서 쉽게 해석이 가능하고 일관된 기준을 제공함으로써 활용범위가 매우 넓다. 그러나 이러한 평 가방법은 투자기간이 길어 불확실한 상황들이 전개 될 가능성이 높은 해외자원개발 프로젝트의 특성을 제대로 반영하기 어렵다. 특히 CBM 사업 시 가스가격 상승, 생 산량 감소, 시추공 수 변동, 비용 상승 등과 같은 불확실 한 요소들로 인한 사업 연기, 포기 등 운영상 유연성을 경제성 평가에 반영하기 어렵다. 즉, 보다 정확한 경제성 평가를 위해서 불확실한 상황에 대한 경영상의 유연성 반영을 요구하고 있으나 현재 일반적으로 사용되는 DCF는 정적인 평가 모형으로 미래 상황에 대한 능동적 대처와 이로 인한 수익 변화를 제대로 반영하기 어렵다.

따라서 불확실성을 효과적으로 반영하기 위해서 금융옵 션 평가방식을 확장 및 응용한 실물옵션 방법론을 적용 하는 것이 바람직하다(Lee and Heo, 2004).

본 연구에서는 한국플랜트협회(Korea Plant Industries Association, KOPIA)에서 발행한 “The Feasibility Study for Coalbed Methane(CBM) in Central Kalimantan, Indonesia” 보고서의 CBM 사업 프로젝트 사례를 바탕 으로 실물옵션 방법을 적용하여 인도네시아 CBM 사업 의 가치를 분석하고자 한다. 인도네시아의 CBM 매장량 은 약 450 TCF(Trillion Cubic Feet, 원시매장량 기준)으 로 캐나다, 러시아, 중국, 호주 다음으로 세계에서 5번째 로 큰 규모로서 매장량의 90% 가량이 수마트라(Sumatra) 와 칼리만탄(Kalimantan) 지역에 위치하고 있다. 2008년 첫 광권을 부여하고 정부의 적극적인 지원으로 지난 5년 간 투자는 지속적으로 증가하는 추세이다(KOPIA, 2008).

국내 기업들 또한 관심을 갖고 투자를 진행하고 있다.

다음 장에서는 선행연구들에서 사용한 옵션 적용 방법 론과 사례를 살펴보았다. 그 다음 본 연구에서 적용한 방 법론에 대해 설명하고 인도네시아 CBM 프로젝트 사례 를 바탕으로 옵션 모형을 적용하여 경제성을 분석하였 다. 마지막으로 분석 결과에 따른 결론을 도출하였다.

선행 연구

실물옵션 방법론을 이용하여 국내 또는 국외에 다양한 에너지 관련 사업 평가 연구가 이루어진 바 있다. 먼저 국내외 에너지 산업의 불확실성이 증가하여 유연적으로 대처하는데 기존 가치평가 방식들의 한계를 지적하고 새 로운 대안으로 실물옵션가격결정법(Real Option Pricing Method, ROPM)을 제시한 Yun(2001)이 있다. Yun(2001) 은 ROPM을 활용하여 신규 열병합발전소 건설 및 운영 관련 투자사업에 대한 경제성 평가를 실시하였으며 특히 변동성 추정을 위하여 연료의 가격변동이 직접적으로 수 익변동과 직접적인 연계를 가진다는 점에서 국내 원유 도입가격을 대리변수로 사용하였다. 복수의 실물옵션이 존재 할 경우 보다 효율적인 가치평가 해법과정으로서 로그변환(log transformation)된 이항모형을 제시하였고, 이를 바탕으로 기존에 경제성이 없다고 판단된 프로젝트 에 대하여 운영상의 유연성을 반영한 결과 경제성이 확 보됨을 보였다. 하지만 여러 옵션을 적용하여 비교하였 으나 실물옵션간의 상호작용을 어떻게 고려할 것인가를 제시하지 못한 한계를 갖고 있다. Margaret(2001)는 가 격, 비용, 매장량, 광석추출, 금속 생산량 등의 캐나다 구 리 광산의 패널 자료를 이용하여 경영상 유연성에 대한 가치 평가를 시도하였다. 기존 실증분석에서 초기 투자 결정에 대한 고려를 중시하고 매장량과 비용에 대한 고 려는 하지 않고 가격에 대해서만 비정상 확률 과정으로 평가를 실시하는데 의문을 품고 가격, 비용, 매장량 등 세 변수들의 변화를 통하여 평가를 하고 있다. 가격에 대해 서 기존 논문들에 적용되었던 기하브라운운동(Geometric Brownian Motion, GBM)뿐만 아니라 평균회귀(mean reversion)방식을 적용하여 비교 분석하였고 프로젝트나 옵션가치에 있어서 확률 가정들에 따라 크게 달라짐을 확인하였다. 그러나 부정확한 데이터로 인해 적용 가정 에 따라 계산 결과가 크게 달라진 것이 한계로 지적된다. 광물분야에 대해서는 Lee와 Heo(2004)가 구리, 연, 아 연의 국제시장가격 특성과 연-아연광 개발사업의 사례 를 활용하여 해외자원개발사업의 평가를 쉽게 활용될 수 있도록 단순화된 함수의 형태로 표현된 옵션가격 결정모 형을 제시하였다. 기본적으로 기초자산의 GBM에 대한 가정에서 벗어나 광물의 시계열 특성을 추정하여 확률함

수 모형인 Gibson-Schwartz two-factor 모형을 확률과정 으로 도입하였다. 또한 자원개발 사업에서는 하나의 광 산에 둘 이상 광종이 동시에 생산되는 경우가 대부분인 데 각 생산물에 대한 확률과정을 설정하고 이를 모두 반 영한다면 수학적으로 난해한 모형이 만들어지는 문제점 이 발생하여 각각의 생산량에 가중평균 합으로 주어지는 복합등가생산물의 개념을 도입하여 최종생산물을 단일 화 하고 있다. 이를 위해 각 생산물에 대한 공적분 검정 을 통하여 복합 광종에 있어 경영유연성을 고려한 운영 옵션과 최적의 투자개시시점에 대한 정보를 제공하는 투 자개시옵션을 적용하였다. 기존 연구 비교를 통해 적합 한 확률과정을 찾은 것은 의미가 있지만 추가적으로 다 양한 옵션에 대한 적용과 복합옵션에 대한 연구가 필요 할 것으로 보인다. Kim(2008)은 신재생에너지 R&D 경 제성평가에 대한 기존 연구를 고찰하고 화석에너지 발전 단가를 불확실성으로 하는 포기옵션을 적용하여 그 동안 신재생에너지 R&D의 경제적 평가가 저평가 되어왔음 을 주장했다. 이 논문은 실물옵션 적용 후 확대된 가치를 보였으나 기술적 위험성을 반영하지 못하였고 자료의 신 뢰성에 한계를 갖고 있다. Yoo 등(2011)은 상용화 이전 인 자원탐사 단계의 광산 개발 프로젝트에 대한 연구로 서 자원 개발 탐사 단계의 기술적 불확실성과 시장 불확 실성을 효과적으로 반영할 수 있는 실물옵션 가치평가 모형을 제시하였다. 금광 탐사 프로젝트에 실물옵션을 적용하여 타당성을 검토하고 시사점을 도출하였다. 이항 격자모형(binominal lattice model)에 기반한 Marketed Asset Disclaimer 접근법을 사용하였는데 기존 가치평가 모형 및 시장 가치와 비교한 결과 기술 및 시장의 불확 실성을 더욱 효과적으로 반영한다고 주장하였다. 그러나 상당한 자원이 정치적으로 불확실한 지역에 부존하는 점 을 고려한 부존 광체의 가치 분포에 대한 불확실성은 반 영하지 못하였다. Fan 등(2013)은 CBM 가격과 시장 수 요를 불확실한 요소로 이항 격자 접근법을 이용하여 중 국의 CBM 프로젝트 투자를 평가하였다. 불확실한 가격 과 수요 하에 초기 가스가격, 정부보조금, 기업 소득세 등의 영향들을 비교 분석하였다. 이러한 실증적 분석을 통해 중국의 현재 정책적 환경이 CBM 산업의 투자를 이끌기에 충분치 않음을 보이고 중국이 현재 CBM 산업 발전이 느린 이유를 설명하고 있다. 특히 여러 가지 요소 중 CBM 가격이 CBM 개발에서 투자를 이끌 가장 중요 한 요소이고 따라서 보조금을 증가시키는 것이 중국 CBM 산업 개발 투자를 이끄는데 효율적이라고 주장하 였다. 하지만 이 논문에서는 기술적 불확실성과 빠르게 변하는 경제상황, 환경 정책 등은 반영하지 못하였다.

연구 방법론

일반적인 프로젝트 경제성 평가에서 사용되고 있는 DCF는 프로젝트에 대한 명확하고 일관성 있는 의사결 정기준을 제시해 주고 투자자에 위험선호 여부와 관련 없는 일관된 결과, 회계 관습과 무관한 결과 도출, 화폐 의 시간가치와 위험구조 반영, 비교적 단순함 등과 같은 장점으로 인해 사업성 평가에 있어서 광범위하게 사용되 어 왔다(Kim and Kim, 2008). 그러나 전통적으로 투자 의사결정 시 순현재가치(Net Present Value, NPV)만으 로 판단하는 것은 경영상의 유연성 및 전략적 가치를 간 과할 수 있다(Trigeorgis, 1996). 따라서 DCF는 CBM 개 발 프로젝트 경제성 평가 시 장기적인 투자기간동안 높은 시장위험부담 등의 불확실성을 적절히 반영하기 어렵다.

실물옵션 평가는 특정 실물자산과 프로젝트를 평가하 는데 장래 발생하는 불확실한 환경에 대하여 경영상의 유연성을 반영하는 방식이다. 이것은 기본적으로 금융옵 션 평가 방식을 바탕으로 한다. 옵션 거래에서는 특정 금 융자산을 특정 기간 내에서 미리 약정한 가격, 즉 행사가 격으로 살 수 있는 권리의 콜옵션(call option)과 행사가 격으로 팔 수 있는 권리의 풋옵션(put option)이 존재한 다. 옵션은 권리이므로 반드시 행사하는 것이 아니라 옵 션 소유자가 유리한 상황에 맞추어 옵션 행사를 결정할 수 있다. 미래 불확실성이 클 경우 옵션의 가치는 더욱 커지고 가까운 미래보다 먼 미래에 불확실성이 발생할 가능성이 높게 되므로 옵션의 만기가 길어질수록 가치는 높아진다(Hwang and Lee, 2007). 이러한 옵션의 정의에 따라 만기 시점에서 콜옵션과 풋옵션의 가치는 다음 식 (1)과 같이 나타낼 수 있다.

Call Option(C) = Max(0, E[V(T)]-X)

Put Option(P) = Max(0, X-E[V(T)]) (1)

E[V(T)]는 만기시점(T)에 기초자산 가격의 기대값, X는 행사 가격을 말하며 C와 P는 각각의 옵션 보유자가 만 기 시 행사가격과 만기시점의 기초자산의 기대값의 차액 만큼의 이익가치를 말한다. 실물옵션은 이러한 금융옵션 의 구조를 실물자산에 반영하여 더욱 현실감 있는 경제 성 평가가 가능하다. 실물옵션의 가치는 기존 투자 안의 연기(deferring), 확장(expanding), 축소(contracting), 중 단(abandoning), 투자실행 단계에서의 수정 등에 대한 선택권 혹은 권리의 내재적 가치를 의미한다. 투자자가 상황의 변화에 대응하여 미래의 의사결정을 수정하는 것 은 이익 창출 가능성을 보다 증대하고 손실발생 가능성 을 제한하여 투자 안의 가치를 증가시키는 역할을 한다

Table 1. Assumptions for the feasibility study of Indonesian CBM (KOPIA, 2008) - Initial gas production : 82 BCF per day

- Pilot explorations wells (850m) : 10 wells - Development drilling wells (600m) : 592 wells - Gas production increasing rate : 12% per month

- Gas production declining rate : 0.5% per month - Water production declining rate : 3.5% per month - Gas price at Perusahaan Gas Negara(Indonesian company)

pipe(with 2.5% escalation per year) : US$ 3.75 (Cho and Park, 2004).

특정 프로젝트의 가치 평가에 있어서 실물옵션을 적용 할 경우 금융옵션의 옵션가치 모형을 그대로 준용할 수 있는데 대표적으로 연속모형(continuous model)에 해당 하는 Black-Sholes 모형과 이산모형(discrete model)에 해당하는 이항옵션가격결정모형(binomial option pricing model)이 있다. Black-Sholes 모형은 만기일에만 옵션 행사가 가능한 유럽형 옵션에 대한 옵션으로, 기초자산 의 가치의 불확실성은 한가지 요인에 의해서만 결정되어 야 하고 단일 기초자산에 대한 옵션에만 적용할 수 있다.

따라서 복합옵션에는 Black-Sholes 모형을 적용하기 어 렵다. 또한 기초자산의 시장가격과 역사적인 변화 과정 이 시장에서 관측될 수 있어야 하며 갑작스러운 변동 없 이 연속적인 변동을 가정한다. 그러나 이는 인도네시아 CBM 사업에 맞지 않는 가정이기 때문에 본 연구는 이 항 옵션 모형을 사용하였다. 이항모형은 가장 단순한 모 형으로 실물옵션의 경우 기초자산의 가치변화를 단순하 게 가정할 수 있다(Cox et al., 1979).

Cox 등(1979)이 제안한 이항옵션모형은 기초자산인 V가 불확실한 환경 속에서 기초자산이 상승 또는 하락 하는 경우의 두 가지 값만을 가정한다. 이항모형을 통한 옵션적용가치 결정을 위해서는 잔존기간을 여러 기간으 로 나눠 각 기간마다 실물자산인 V의 가격변화와 그에 따른 옵션(C)의 가치변화가 이산적(discrete)으로 일어나 는 것으로 가정하고 다음과 같은 식 (2)를 생각해 보자.

(2)

만기 기간이 정해지면 매 기간(i) 마다 기초 자산(V)이 상승계수(u)에 따라 증가하거나 하락계수(d)에 의해 감 소되는 단계(j)를 거쳐 계산되는데 이를 전진이연과정 (rolling forward process)이라 한다. 다음으로 적용할 옵 션의 모형을 선정하여 적용한 후 만기시점 가치에서 거 꾸로 계산하는 역순환 과정을 거쳐 현재의 옵션의 가치 (C)를 계산하게 된다.

기초자산의 가치변동이 GBM을 따른다고 할 때 다음 과 같은 관계들이 있다.

(3)

위험중립확률

기초자산의 변동성

기초자산의 변동성을 구하는데 있어서는 먼저 올바른 기 초자산의 설정이 필요하다. 금융옵션에 있어서 기초자산 은 금융자산의 시장가격으로 설정하여 풍부한 과거데이 터를 바탕으로 확률과정 또는 시계열 모형을 설정하여 변동성을 구하게 된다. 그러나 실물옵션에 있어서 기초 자산은 과거데이터를 구할 수 없다. 즉, 기존에 존재하는 똑같은 실물자산을 찾기 어렵다. 따라서 기존의 실물옵 션 관련된 연구들에서는 프로젝트의 현금흐름을 분석하 고 현금흐름의 영향을 미치는 변수의 확률분포를 통하여 변동성을 구하였고 본 연구에서도 같은 방법으로 변동성 을 계산하였다.

위 변수들을 이용하여 옵션만기에는 콜옵션의 형태를 반영하여 옵션의 가치를 구한 후 그 이전 시점은 위험 중립 확률 와 를 옵션만기의 가치에 적용한 후 할 인 계수를 반영시키는 과정으로 현재 옵션의 가치(C)를 구할 수 있다. 예를 들어 만기 5기에서 위험중립을 가정 한 그 이전 시점(4기)의 옵션가치를 계산하는 식은 (4), (5)와 같다.

(4)

(5)

각 노드의 옵션의 가치를 계산한 후 옵션을 실행하는 경 우와 실행하지 않는 경우를 비교하여 가치가 더 높은 값 을 반영하여 옵션의 가치를 조정한 후 최종적인 옵션의 현재 가치를 구한다.

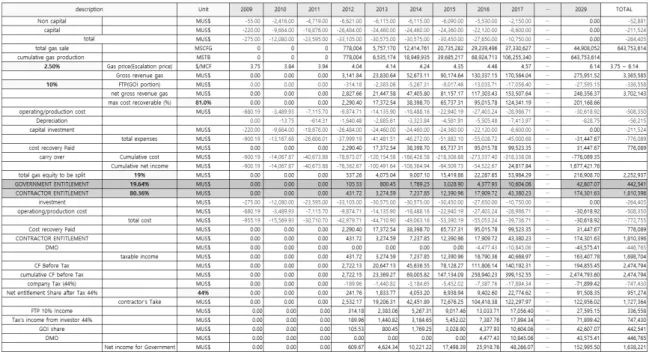

Table 2. Cash flow of the CBM project (reorganized based on KOPIA(2008))

분석자료

분석 대상 현금흐름

KOPIA(2008) 보고서는 인도네시아 CBM 개발 사업 을 위한 CBM 현황, 지질 구조, 시장 및 정치적, 경제적 상황 그리고 일반적인 투자관련 법제와 규정을 소개하고 있으며, 특히 중앙 칼리만탄 Pulang Pisau 지역의 CBM 사업 현금흐름에 대한 예상을 기록하고 있다. 인도네시 아 CBM의 총 매장량은 450 TCF 로 인도네시아 전통 가스 매장량 약 335 TCF와 비교하여 매우 많은 양이라 할 수 있다. 1 TCF가 인도네시아 국내 가스 수요의 250일 에 해당하는 양으로 CBM은 인도네시아의 매우 유용한 자원이라 할 수 있다. CBM은 향후 인도네시아 국내 에너 지 수요의 1~2%를 충족시킬 것으로 보인다(KOPIA, 2008).

CBM사업은 일반적인 원유와 가스에 대한 인도네시아 의 법률과 규정을 따르게 되는데 기본적으로 정부와 생 산물분배계약(product sharing contract)을 체결하게 된다.

즉, 자본비용(capital expenditure)과 운영비용(operating expenditure)에 따라 발생하는 총 비용은 정부에 의해 승 인된 비용회수시스템을 통해 운영기간 동안 얻어진 보상 물로부터 회수되게 된다.

계약에 따르면 프로젝트 기간 동안 얻어진 총 수익의 10%를 정부에서 공제하게 되는 First Tranche Petroleum

(FTP) 규정이 로열티(royalty)법규로서 적용이 된다.

FTP를 공제 후 남은 90% 비용 회수와 보상으로 정부와 회사로 분배된다. 비용회수는 총 수익에서 FTP가 공제 된 후 상업적 생산이 가능하게 되는 첫 해부터 각 연도 별 계약 만료시점까지 최대 81%까지 회수할 수 있다. 만 약 특정연도에 운영 비용이 수익을 초과할 경우 회수 불 능의 초과 운영 비용은 이월하여 회수가능해진 연도에 회수하게 된다. 그러나 운영 비용이 낮을 경우에는 남은 수익은 정부와 기업간의 각각 18.65%와 80.35%로 분배 된다. 또한 기업은 기업의 보상된 실물 대해서 약 25%를 인도네시아 내수용으로 판매할 의무(domestic market obligation)가 있으며 소득세로 44%가 징수된다. 이외에 프로젝트 NPV를 산출하기 위한 가정은 Table 1과 같다.

분석 대상기간은 시범 생산을 포함하여 20년이며 비용・

수익 측면에서 자산과 비자산, 생산량의 가치, 총 소득과 추가 소득, 세금 및 규정에 따른 분배, 투자자와 정부 소득 부문에 대한 현금흐름을 산출하였다. 자본비용으로 일반 적 시설(facility), 시추(drilling), 유지보수(workover), 파 이프라인(pipeline), 생산시설(production facilities) 비용 등을 고려하였으며 비자본비용으로 사무실(office), 인공 시설물 렌트(artificial list rent), 생산시설 및 기타 시설 관리(production facilities maintenance), 전력 및 물 등의 유틸리티(utilities)를 투자비용으로 고려하였다. KOPIA (2008)에 따르면 본 인도네시아 CBM 사업의 경제성 분

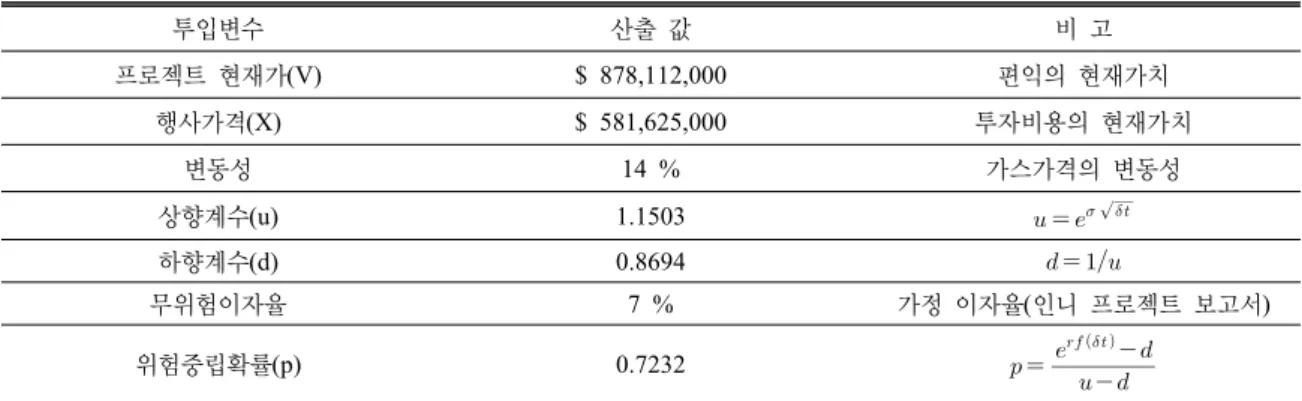

Table 3. Input variables for a option valuation

투입변수 산출 값 비 고

프로젝트 현재가(V) $ 878,112,000 편익의 현재가치

행사가격(X) $ 581,625,000 투자비용의 현재가치

변동성 14 % 가스가격의 변동성

상향계수(u) 1.1503

하향계수(d) 0.8694

무위험이자율 7 % 가정 이자율(인니 프로젝트 보고서)

위험중립확률(p) 0.7232

Table 4. Binomial lattice of the proposed model (unit : $1000)

0 1 2 3 4 5

1,313,099 1,510,423 1,737,400 1,998,486 2,298,806 2,644,257 1,141,553 1,313,099 1,510,423 1,737,400 1,998,486 992,419 1,141,553 1,313,099 1,510,423

862,768 992,419 1,141,553 750,054 862,768

652,066 석 결과 7% 이자율1)을 적용하였을 때 자본회수기간

(payout time)이 약 7.08년, NPV가 US$ 277,091,000, 내부수익률(internal rate of return)이 25.4%인 것으로 나타났다(Table 2).

옵션모형 및 분석결과

프로젝트의 현재가치(V)와 행사가격(X)으로 편익의 현재가치와 투자비용의 현재가치를 설정하였으며 변동 성으로는 현금흐름에 대한 과거데이터를 구할 수 없기 때문에 프로젝트 현금흐름에 큰 영향을 미치는 변수를 사용하였다. 본 논문에서는 인도네시아 CBM 프로젝트 사례에서 가정한 이자율 7%를 적용하였으며, 옵션가치 산정을 위한 투입변수는 아래 Table 3과 같다.

기초자산의 변동성으로는 가스가격의 변동성을 적용

1) 이자율 7%는 KOPIA(2008)에서 사용한 할인율로, 7%로 설 정한 명확한 근거는 제시되어 있지 않다. 본 연구에서는 제 시된 현금흐름을 바탕으로 옵션의 가치를 도출하는 것에 초 점을 맞추어 분석하였기 때문에 할인율에 대한 추가적인 검 증이나 민감도 분석을 수행하지는 않았으나, 경제성 평가에 있어서 할인율의 설정은 매우 중요한 문제이기 때문에 향후 이에 대한 검토가 필요할 것으로 판단된다.

하였으며 Energy Information Administration에서 고시한 월별 Henry Hub Gulf Coast Natural Gas Spot 가격 자료 를 바탕으로 1998년부터 2008년까지 변화율에 대한 표 준편차를 사용하였다. 이상의 자료를 바탕으로 기초자산 이 상승 또는 하락 하는 두 가지 경우만을 가정하여 CBM 사업 기초자산의 이항전개를 나타내면 Table 4와 같다.

전통적인 가스 개발은 초기 많은 비용이 투입 투입되 는 것에 비해 CBM은 투자 비용이 장기간 꾸준히 투입 되는 특성을 갖는다. 또한 CBM 사업은 기존 천연가스 와 신규 천연가스 경쟁에서 유리할 경우 추진이 가능하 여 사업의 손익분기점에 대한 가스 가격이 매우 중요하 다. 따라서 미래 가스 가격 변동에 대한 영향을 고려할 수 있는 사업 연기옵션과 개발 실패와 시장상황 악화에 따른 사업 포기옵션을 고려하였다.

Table 5. Deferring option for 1 year (unit : $1000)

T=0 T=1 T=2 T=3 T=4

1,010,138 1,080,847 1,263,746 1,491,299 940,756 1,115,868

832,124

Table 6. Deferring option for 2 years (unit : $1000)

T=0 T=1 T=2 T=3 T=4 T=5

1,090,977 1,249,060 1,459,742 1,719,094

1,083,431 1,287,246 960,862

Table 7. Deferring option for 3 years (unit : $1000)

T=0 T=1 T=2 T=3 T=4 T=5 T=6

1,178,962 1,444,280 1,685,617 1,981,378

1,252,757 1,484,635 1,109,205 연기옵션

연기옵션은 자원개발사업의 장기적 투자기간 내 경기 침체로 인한 수요 감소, 여러 요인으로 인한 사업 환경변 화 등으로 예상수익을 이룰 수 없을 때 경영자는 사업환 경이 호전되거나 혹은 불확실성이 해소될 때까지 사업을 연기하게 되는 경우이다. 본 논문에서는 CBM 탐사 (T=0) 후 천연가스 가격 변동 등으로 인한 시장 환경의 불확실성으로 최대 3년2) 연기를 가정하였다. 만기시점 옵션의 가치는 해당시점의 가치에서 해당시점의 할인율 만큼의 상승될 투자비를 빼준 값과 0을 비교하여 큰 값 을 적용하였다. 다음 만기 시 연기옵션의 가치와 역진계 산기법(backward-induction technique)을 이용한 이전시 점의 옵션의 가치는 다음 식 (6), (7)과 같다.

(6)

≤ ≤ ≤ (7)

Table 5~7은 각각 3년 만기 시 1년 연기, 2년 연기, 3년

2) 3년으로 설정한 이유는 광업 허가권자는 3년안에 탐사를 시 행해야 한다는 Oil and Gas in Indonesia investment and Taxation Guide(PWC, 2012)에 근거한다.

연기를 가정한 미국형 연기 옵션 가치 산출결과이다. 1년 연기하였을 때 옵션의 최종가치가 $1,010,138,000, 2년 연기하였을 때 옵션의 최종가치는 $1,090,977,000, 3년 연기하였을 때 옵션의 최종가치는 $1,178,962,000으로 DCF 적용시 프로젝트 가치 $277,091,000 보다 상승하 였으며 연기기간이 늘어날수록 옵션의 가치가 상승하였다.

포기옵션

포기옵션이 적용되는 경우는 사업 추진과정에서 시장 의 환경이 심각하게 침체되거나 사업의 불확실성이 매우 클 때 사업을 포기하게 되는 경우이다. 이때 포기란 운영 을 중단한 후 매각을 고려함을 말하며 매각에 따라 잔존 가치를 회수한다. 본 논문에서는 잔존가치를 포기시점까 지의 감가상각 된 자본비용으로 설정하였으며 포기시점 으로는 탐사 후 개발에 들어가기 전 경제성 있는 광구를 발견하지 못할 기술적 불확실성으로 사업을 포기하는 경 우와 탐사와 개발이 모두 끝난 후 생산에 들어가기 전 시장의 불확실성으로 인해 생산을 포기하는 경우를 가정 하였다. 포기옵션 역시 만기시점의 포기옵션의 가치를 먼저 구하게 되는데 만기 시 포기옵션의 가치는 식 (8)과 같다.

Table 8. Abandoning option before production (unit : $1000)

T=0 T=1 T=2 T=3

806,887 932,999 1,093,701 1,293,473

685,166 809,292 967,090 594,340 720,414

533,981

Table 9. Abandoning option before development (unit : $1000)

T=0 T=1

864,664 994,500

747,824

(8)

≤ ≤ ≤ (9)

포기옵션은 만기 시 사업을 계속 진행했을 때의 가치 와 포기함으로써 잔존가치를 회수할 수 있는 포기옵션 행사 시 가치를 비교하여 결정하게 된다. Table 8은 탐사 와 개발이 끝난 후 생산에 들어가기 전 3년 만기 시 포기 옵션의 가치를 구한 것으로 최종적인 포기옵션의 가치는

$806,887,000이다. Table 9는 탐사 직후 개발을 시작하 기 전 옵션을 행사할 수 있는 시점으로 1년 만기의 미국형 포기옵션으로 최종적인 포기옵션의 가치는 $864,664,000 이다. 즉, DCF 적용 시 프로젝트 가치 $277,091,000 보 다 가치가 확대됨을 확인하였다.

결 론

본 논문에서는 CBM 프로젝트의 경제성 평가에 있어 서 실물옵션 적용의 의의를 고찰해 보고 연기, 포기 옵션 을 적용하여 사업의 확장 NPV를 도출해 보았다. CBM 사업의 경제성 평가에서 실물옵션을 적용한 결과 향후 불확실성에 대한 경영자의 운영 유연성을 반영함으로써 기존 DCF의 사업의 가치보다 확대되었다. 즉, CBM 프 로젝트 경제성 평가 시 실물옵션의 적용은 경영자에게 기존 방법보다 유용한 정보를 제공할 수 있다. 연기옵션 을 적용한 결과, 사업을 1년 연기하였을 때 가치가 약 12 억 8723만 달러, 2년 연기하였을 때 옵션의 가치가 약 13억 6807만 달러, 3년 연기하였을 때 가치가 약 14억 5605만 달러로 사업을 연기할수록 사업의 가치가 증가

함을 보였다. 이것은 사업을 연기함으로써 물가상승으로 인한 투자비 증가 보다 가스가격 변동성으로 인한 수익 가능성이 크기 때문인 것으로 판단된다. 포기옵션의 경 우 총 두 가지의 옵션 행사시점에서 가치를 도출하였다.

첫 번째 포기옵션의 행사시점은 탐사와 개발이 끝난 후 생산 전 사업의 가치로 약 10억 8398만 달러, 두 번째는 탐사가 끝 후 개발이 들어가기 전의 사업의 가치로 약 11억 4176만 달러로 도출되었다. 즉, 생산 전 보다 개발 전에 포기옵션을 행사하는 것이 유리한 것으로 나타났으 며, 이는 가스가격 변동성에 의한 수익 가능성 증가보다 개발 시 들어가는 비용증가가 더 크다는 것을 의미한다.

본 논문의 연구 결과를 활용하면 불확실성이 해소될 때까지 CBM 사업을 연기하는 것이 유리하고, 시장여건 이 매우 좋지 않거나 불확실성이 매우 클 때 개발 후 생 산 전에 포기하는 것 보다 개발에 들어가기 전에 포기하 여 개발 비용을 아끼고 잔존가치를 회수하는 것이 유리 하다는 판단이 가능하다. 따라서 기존 경제성 평가 방법 에서 할 수 없었던 전략적 가치 판단이 가능하면서 투자 자에게 효과적인 투자 결정을 이끌어 낼 수 있다. 물론, 본 연구에서 옵션의 가치가 DCF 보다 크게 확대되어 계 산된 이유는 가스 가격의 변동성이 비용 상승에 대한 변 동성보다 크게 추정되어 있기 때문으로, 옵션 가치가 양 의 값을 가질 것이라는 것은 분석 이전에 예측 가능하다. 이에 옵션 가치가 DCF의 NPV보다 확대되어 나타난 것 보다는 CBM 사업에 대해 어떠한 옵션을 설계할 수 있 으며, 각각의 옵션 설계에 따라 정량적인 가치가 어떻게 도출될 수 있는가에 초점을 맞추어 바라볼 필요가 있다.

본 논문의 의의는 그 동안 사례를 찾아보기 어려운 CBM 사업에 대한 실물옵션 평가를 시도했다는 것이라 고 할 수 있다. 그러나 본 연구에서 사용한 자료가 국내 기관의 예상 자료를 기반으로 한 만큼 현장의 자료를 바

탕으로 연구를 수행한다면 보다 유의미한 함의를 이끌어 낼 수 있을 것이다. 또한 영향인자 별 민감도 분석, 시나 리오 분석 등을 통해 복합실물옵션을 적용한다면 경영자 의 의사결정에 있어서 보다 유용한 자료를 도출할 수 있 을 것으로 기대된다.

사 사

본 연구는 2012년도 산업통상자원부의 재원으로 한국 에너지기술평가원(KETEP)의 지원을 받아 수행한 연구 과제입니다. (No. 2012T100201535)

References

Cox, J.C., Ross, S.A. and Rubinstein, M., 1979, “Option pricing : a simplified approach,” Journal of Financial Economics, Vol. 7, No. 3, pp. 229-263.

Cho, J.H. and Park, H.I., 2004. “Valuation of Real Estate Development Project by using Binomial Option Pricing Model,” Journal of the Korea Real Estate Analysts Association, Vol. 10, pp. 37-60.

Fan, Y., Mo, J.L. and Zhu, L., 2013, “Evaluation Coalbed Methane Investment in China based on a Real Options Model,” Resources Policy, Vol. 38, No. 1, pp. 50-59.

Hwang, D.G. and Lee, K.H., 2007, “The Valuation of Port Development using Real Options Analysis,” Journal of Korean Association of Shipping and Logistics, Vol. 55, pp. 43-68.

IEA, 2011, World Energy Outlook, International Energy Agency, Paris.

Jang, H.C., Lee, J.H., Shin, C.H., Lee, Y.S., Kwon, S.I.

and Lee, W.S., 2012, “A Study on the Developments Status and Key Technologies of Coalbed Methane,”

Journal of the Korean Society of Mineral and Energy Resources Engineers, Vol. 49, No. 4, pp. 545-556.

Kim, J.Y. and Kim, Y.K., 2008, “The Valuation of Real Estate Development by the Real Option Model,” Journal of Korea Appraisal Society, Vol. 10, pp. 1-8.

Kim, H.M., 2008, Valuing the new & renewable energy R&D with Real Option, Master degree thesis, Kyung Hee University, Seoul.

KOPIA, 2008, The Feasibility Study for Coalbed Methane In Central Kalimantan, Indonesia, Korea Plant Industries Association, Seoul.

Lee, I.S. and Heo, E., 2004, “An Option Pricing Model for the Natural Resource Development Projects,” Journal of Korea Resource Economics Association, Vol. 13, No. 4, pp. 735-763.

Margaret, E.S., 2001, “Valuing Managerial Flexibility : An Application of Real-Option Theory to Mining Investments,”

Journal of Environmental Economics and Management, Vol. 41, No. 2, pp. 193-233.

PWC, 2012, Oil and Gas in Indonesia investment and Taxation Guide, PWC Indonesia, Indonesia.

Ryu, J.C., 2012, Unconventional Resources of Technology Advances and E&P Business prospect, Korea Energy Economics Institute, Uiwang.

Trigeorgis, L., 1996, Real Options : Managerial Flexibility and Strategy in Resource Allocation, The MIT Press, Cambridge, mass, United States of America.

Yun, W.C., 2001, Valuation of an Energy Project using Real Option Pricing Method, Korea Energy Economics Institute, Uiwang.

Yoo, C.S., Kim, J.N. and Heo, E., 2011 “A Real Option Valuation Model for Resources Exploration Projects,”

Journal of the Korean Society of Mineral and Energy Resources Engineers, Vol. 48, No. 3, pp. 255-267.

윤 영

2013년 전남대학교 공과대학 지구시스 템공학과 공학사

현재 한양대학교 자원환경공학과 석・박사통합과정 (E-mail; [email protected])

김 진 수

현재 한양대학교 자원환경공학과 조교수 (本 學會誌 第51券 第3号 參照)

오 서 연

현재 한양대학교 자원환경공학과 석사과정 (本 學會誌 第50券 第5号 參照)