1. 머리말

장기간 요양이 필요한 상해나 질병이 발생하면 의료비 부담은 물론 일시적 혹은 영구적으로 소득활동에 종사할 수 없다. OECD 회원국 대부분은 국민건강보험 혹은 기업복지제도를 통해 요양기간 중에 상실되거나 감소되는 소득을 보전해주는 상병수당이나 법정유급병가제도를 운 영한다. 우리나라는 국민건강보험의 보장률이 58.2%에 불과하고, 상병수당제도와 법정유급 병가제도가 없기 때문에 이를 보완하기 위해 보험회사에서 다양한 형태의 민영건강보험을 판 매하고 있다. 그렇지만 민영건강보험은 국민건강보험과 공식적인 역할분담이 없이 시장원리에 의해 운용 되는 과정에서 부작용도 크다. 올해 상반기 높은 보험료 인상 때문에 촉발된 소비자 불만을 해 소하기 위해 금융위원회는 2012년 8월 30일 표준형 실손보험 개발과 비급여 의료비 확인장치 마련 등 ‘실손의료보험 종합개선대책’을 발표했다. 금융위원회의 대책이 시행되면 소비자 불만 은 다소 줄어들겠지만 비급여 의료서비스의 접근성 문제, 정액형 보험에서 의료이용을 부추기 는 요인 등 민영건강보험의 구조적인 문제를 해결하기에는 미흡하다. 민영건강보험이 의료보장체계에서 제 역할을 하려면 국민건강보험의 보장내용 충실화를 전 제로 개선방안을 마련해야 한다. 이글에서는 우리나라 민영건강보험의 실태와 성장배경을 살펴 보고, OECD 국가와 비교해본 공·사 건강보험의 평가를 통해 개선과제를 제시한다.민영건강보험의 현황과

개선과제

신기철교수 숭실대학교 정보통계·보험수리학과정책 현안

2. 민영건강보험의 운영현황

가. 상병으로 인한 손실과 보장제도 단순한 상해 또는 질병(이하 상병이라 칭함)이 발생하면 의료비만 소요된다. 요양기간이 길 어지면 의료비 지출은 물론 의료보조장비 구입 같은 경제적 손실이 발생하며, 신체능력이 저하 됨에 따라 일시적 혹은 영구적으로 소득활동에 종사할 수 없다. 게다가 영구장애가 발생하면 증 상에 따라 전혀 소득활동을 하지 못하고, 상시 간호를 받아야 되며, 주택을 개량해야 하는 경 우도 있다. 상병은 업무 연관성을 기준으로 업무상 상병, 업무외 상병으로 구분하며, 가해자에게 배상책 임이 있는 자동차상해는 업무외 상병으로 분류된다. 국민연금 가입자를 기준으로 연구한 자료 에 의하면 장애연금 수급자의 9.9%가 교통사고, 2.5%가 산업재해로 인한 것(우해봉, 2008) 이기 때문에 80% 이상이 업무외 상병으로 장애가 발생하는 것으로 추정된다. <표 1>과 같이 업무상 상병에 대해 일반 근로자는 산업재해보상보험법에 의해 휴업급여, 상 병보상연금, 간병급여, 직업재활급여, 장해보상연금 등 필요한 모든 비용을 보장받는다. 공무 원, 군인 및 사립학교 교직원 등도 간병급여와 재활급여를 제외한 필요한 모든 비용을 보장받는 다. 자동차 사고 피해자는 가해자가 가입한 보험회사에서 치료비는 물론 휴업손해, 간병비, 교 통비 등을 보장받는다. 이로 인해 장애가 발생한다면 피해자가 정년퇴직까지 벌어들일 수 있는 정상적인 소득과의 차이를 상실수익으로 받고, 위자료와 가정간호비 등도 보장받는다. 표 1. 상병의 발생원인별 보장제도 개요 구분 장·단기 입원 영구장해 입원치료 직장휴업 기타비용 소득능력감소 기타비용 업무상 상병 일반근로자 (산재보험법) 요양급여 휴업급여 (2년이내) 상병보상연금* 간병급여 직업재활급여 장해보상연금 장해보상일시금 직업재활급여 간병급여 공무원 및 사립학교 교직원 건강보험적용 유급병가(6개월) 유급휴직(3년) Ⅹ 장해연금 장해보상금 Ⅹ 자동차상해 (자동차종합보험 기준) 치료비 전액 휴업손해 간병비, 교통비 등 기타손해배상금 상실수익액 가정간호비위자료 업무 외 상병 일반근로자 임의 기업복지 임의 기업복지 Ⅹ 장애연금 Ⅹ 공무원 및 사립학교 교직원 공무원 복지제도 유급병가(60일) 유급휴직(1년) Ⅹ 유급휴직(1년) Ⅹ 주 1: 산업재해보상보험법, 근로기준법, 국가공무원 복무규정 등 관련 규정에서 요약함.업무외 상병에 대해 공무원 및 사립학교 교직원 등은 봉급의 100%를 지급받는 60일의 유급병 가가 허용되고, 70%를 지급받는 유급휴직이 1년까지 허용된다. 이에 반해 일반 근로자는 발병 후 1년 6개월이 경과된 시점에서 국민연금에서 장애상태를 파악하여 지급하는 장애연금 외에 는 공적보장제도가 없고, 유급병가제도도 취약하다. 한국노동연구원이 수집한 기업체의 단체 협약 613개를 분석한 결과 유급병가를 인정하는 기간은 금융산업 2.3개월, 병원 1.7개월, 공 공운수 1.5개월이며, 운수업 등은 7~14일 정도만을 인정하고 있는 실정으로 전 산업 평균은 0.9개월에 불과하다(신기철, 2011). 유급병가가 종료되는 시점부터는 무급휴직을 하거나 퇴 직해야 한다. 2008년의 장애인 실태조사(보건사회연구원, 2009)에 의하면 90.0% 정도가 후천적 원인에 의해 장애가 발생했는데, 직업훈련을 받았거나 받고 있는 장애인의 비중은 4.2%에 불과하다. 따라서 업무외 상병으로 장기요양을 하고 장애가 확정되면 극빈층으로 전락할 가능성이 매우 높다. 이는 이 자료에서 장애인의 고용률이 36.0%에 불과하고, 장애인가구의 평균소득금액이 179.1만원이라는 사실에서도 알 수 있다. 특히 소득원별로 보았을 때 근로소득은 99.8만원, 사업부업소득은 38.0만원에 불과하다. 가장 또는 배우자가 장애를 입었을 때 가정파탄의 위험성도 매우 높다. 자동차 사고로 장애 자가 된 가장의 44.6%가 3년 이내에 배우자의 가출 및 이혼 등의 이유로 가정이 파탄되었다(한 국교통장애인협회, 2002)고 한다. 즉, 가장이 장기요양을 하고 장애자가 되면 소득이 중단되거 나 감소됨은 물론 정서적 불안정에 따라 가족이 어려움을 겪고, 빈곤의 대물림을 초래하기 쉽다. 나. 민영건강보험의 상품구조 및 현황 보험업법상 상해보험, 질병보험 및 간병보험이 민영건강보험에 해당하는데 제 3보험이라고 정의한다. 학계나 언론에서도 민간보험, 민영보험, 실손보험, 의료실손보험, 민영의료보험 등 다양하게 부르지만 통일된 명칭은 없다. 이 글에서는 국민건강보험의 보장내용을 보완하는 상 품을 포괄하여 민영건강보험으로 지칭한다. 민영건강보험은 사망보험이 주계약인 보험에 가입자가 필요한 담보를 선택하여 가입할 수 있 는 특별약관의 형태로 운영되며, 보장하는 방식에 따라 실손형과 정액형으로 구분된다. 실손형 은 의료기관에서 청구한 본인부담 의료비를 근거로 실제 소요된 비용만을 지급하는 형태이다. 정액형은 암이나 심근경색 등 약관에서 정한 사유로 진단받거나 수술했을 때 약정한 금액을 지 급하거나, 입원기간 중 1일당 정액을 지급하는 방식 등이다.

정책 현안 정액형은 상실소득보충형, 상실소득과 의료비 동시 보충형 및 기타비용보충형으로 구분할 수 있다. 상실소득보충형은 정해진 기간 동안 보험금을 분할지급하여 가족의 생활비로 활용할 수 있도록 한 것이다. 대표적 형태인 상해소득보상금담보는 영구장애가 발생했을 때 10년 또 는 20년 동안 매년 보험금을 지급하여 장애자 가정의 경제적 자립을 지원한다. 상실소득과 의 료비 동시 보충형은 암, 급성심근경색증 등 중증질환에 대해 정해진 보험금을 일시에 지급하여 의료비와 상실소득을 동시에 보충한다. 기타비용보충형은 입원 1일당 정해진 금액을 지급하여 상실된 소득이나 가족의 간호에 따른 부대비용을 보충하는 것으로 일반 입원일당형과 암 입원 일당형이 있다. 그런데 실손형과 정액형을 동시에 가입하면 의료이용을 부추길 수 있다. <표 2>에서 예시 된 바와 같이 어떤 가입자가 암진단비 3,000만원, 암입원 1일당 10만원을 보장하는 정액담보 특약을 가입하고 의료실손특약도 가입했다고 가정하자. 만약 가입자가 암으로 입원하면 의료 실손특약에서 실제 소요된 의료비를 지급하고, 암진단비특약에서 3,000만원, 암입원일당에 서 입원 1일당 10만원이 지급되기 때문에 본인부담 의료비 외에 3,000만원 이상이 지급된다. 가장이 중증 암으로 입원하고, 휴직했다면 이 금액으로도 상실소득을 보장하는데 부족할 수 있 다. 그러나 초기암이 발병한 학생이나 주부 등 무직자는 상당한 금액의 보험차익이 발생하기 때 문에 입원기간을 늘리는 등의 의료이용을 부추기거나, 암이 발병한 상태에서 보험에 가입하는 보험사기의 요인이 된다. 표 2. 민영건강보험의 상품 구성 예시 담보분야 및 대표적 특약 기 능 보장금액 보험료구성비 주계약 사망 및 후유장해 사망으로 인한 가족의 소득상실 가입금액 정액 40% 특별 약관 의료 실손 상해·질병 입원의료비 본인부담 입원의료비 보장 5천만원한도 실손의료비 15% 상해·질병 통원의료비 본인부담 통원의료비 보장 30만원한도 실손의료비 정액 담보 상실소득 보충 상해소득보상금 장해급여 보완 10년간 매년 정액 45% 상해가족생활지원금 장해로 인한 추가비용 보장 10년간 매년 정액 (상실소득 +의료비) 보충 암진단비 암 의료비 및 상실소득 보장 가입금액 정액 급성심근경색진단비 의료비 및 상실소득 보장 가입금액 정액 기타비용 보충 암입원일당 암입원 중 가족부대비용 보장 암입원 1일당 정액 입원일당 입원 중 가족부대비용 보장 입원 1일당 정액 자료: 민영보험회사 상품약관에서 발췌하여 종류별로 구분함(보험료 구성비는 금융위원회 보도자료 내용).

금융위원회 보도자료(2012.8.30)에 따르면 2012년 4월말 현재 약 2,522만명이 의료실손 특약에 가입했고, 이 특약을 포함한 전체 계약의 평균 보험료는 1인당 월 7~10만원이라고 한다. 이 자료에 따르면 민영건강보험을 가입한 고객은 의료실손특약에 월 10,500~15,000 원, 정액담보특약에 월 31,500~45,000원을 납부하는 것으로 합해서 월 42,000~60,000 원을 국민건강보험의 보장내용을 보완하는데 지출한 것이다. 즉, 민영건강보험에 가입한 고객을 기준으로 본다면 국민건강보험료로 1인당 납부하는 월 33,670원보다 많은 금액을 지출하고 있는 것이다. 연간 총보험료 기준으로 보면 의료실손은 3조 3천억원, 정액담보는 9조 9천억원, 총 13조 2천억원 이상으로 국민건강보험료 32조 9천억원의 40%에 달한다. 다. 민영건강보험의 성장배경 및 문제점 민영건강보험은 중증질환에 대한 본인부담률이 높았던 1980년대 초부터 1990년대 말까지 암, 심근경색 등 중증질환으로 진단받거나 수술했을 때 약정한 금액을 지급하는 정액담보를 중심으로 판매가 활성화되었다. 또한 자동차 사고로 입원했을 때 가족의 간호비용 등을 보충하기 위하여 입원 1일당 정액을 주는 보험의 판매가 활성화되었다. 2000년대 들어 비급여 의료비가 늘어나는 과정에서 의료실손특약이 경쟁적으로 판매되었다. 국민건강보험을 보완하는 의료실손이나 입원일당특약 등의 판매가 활성화된 것은 사망이나 중증장애 같은 재난적 사고는 본인에게 발생하지 않을 것으로 생각하는 국민들의 심리에 기인 한 바도 크다. 게다가 앞에서 보았듯이 업무외 상병으로 발생하는 소득상실과 영구장애에 대해 사회보장제도나 기업복지제도의 보장내용이 취약하기 때문에 민영건강보험이 다른 나라에 비 해 아주 다양한 형태로 발전되었다. 이 과정에서 가입자나 의료공급자들의 모럴해저드를 부추 길 수 있는 상품을 설계하거나, 보험사기의 의도가 있는 가입자를 선별하는 계약심사(under-writing) 기능이 부실하여 사회적 문제를 야기하고 있다. 언론에 자주 보도되는 병원 실무자와 가입자가 공모한 보험사기와 관련된 보험은 대부분 입 원 1일당 정해진 금액을 지급하는 정액형 담보이다. 즉, 피해자로 가장한 자동차 사고에서 보험 사기자는 가해자 보험회사로부터 의료비와 위자료를 전액 지급받으면서 동시에 본인이 가입한 입원일당특약에서 보험금을 받을 수 있기 때문에 장기입원하거나 입원한 것으로 허위 조작하여 보험금을 청구한다. 이들 보험사기자는 대부분 가정주부, 학생 또는 무직자 등으로 일정한 수입 이 없기 때문에 보험회사가 엄격하게 계약심사를 했다면 막을 수 있었을 것이다.

정책 현안

3. OECD 국가의 공·사 건강보험의 역할과 시사점

가. 건강보험의 운영형태와 보장내용 1) 건강보험의 운영형태 건강보험을 운영하는 형태는 국가보건의료서비스(national health service; NHS), 사회 보험 및 민영건강보험 등 세 가지로 구분된다. 국가보건의료서비스는 조세수입 등을 재원으로 국가가 직접 운영하는 것으로 덴마크, 스웨 덴, 영국, 이탈리아, 캐나다 등 10개 국가가 이에 해당된다. 사회보험 방식은 가입자가 납입한 보험료와 정부의 재정지원을 바탕으로 운영하는 형태로 독일, 프랑스, 일본, 한국 등 23개 국 가가 이에 해당된다. 스위스와 네덜란드는 사회보험방식을 적용하되 민간보험회사에 운영을 위 탁한다. 미국은 15~64세 연령에 대해서는 민영건강보험을 자발적으로 가입하도록 하고 있으 며, 15세 미만과 65세 이상에 대해서는 사회보험방식을 적용한다. 표 3. 주요 10개 국가의 보건의료 지표 운영형태 국 가 명 총 의료비/ GDP(%) 2009 보장률 2009 65세 이상 구성비 2009 급성기병상점유율 2008~2009 공무원중 보건사회복지 부문비율(%) 2009 인구천명당 공공 병원 비 영리 병원 영리 병원 병상 (개) 2009 간호사 (명) 2009 의사 (명) 2009 국가보건 의료서비스 영 국 9.8 84.1 15.8 96 4 - 12.9 3.3 9.7 2.7 스 웨 덴 10.0 81.5 17.9 98 - 2 15.7 2.8 11.0 3.7 덴 마 크 11.5 84.5 16.1 100 - - 18.4 3.5 14.8 3.4 사회보험 프 랑 스 11.8 77.9 16.7 66 9 25 9.5 6.6 8.2 3.3 독 일 11.6 76.9 20.5 49 36 15 11.9 8.2 11.0 3.6 사회보험 네덜란드 12.0 84.7 15.2 - 100 - 15.9 4.7 8.4 2.9 스 위 스 11.4 59.7 17.2 83 5 13 11.8 5.1 15.2 3.8 일 본 8.5 80.8 22.7 26 74 - 9.9 13.7 9.5 2.2 한 국 6.9 58.2 10.7 10 65 25 3.6 8.3 4.5 1.9 민영보험 미 국 17.4 47.7 13.0 - - - 12.5 3.1 10.8 2.4 OECD평균 9.6 72.1 14.9 - 10.1 4.9 8.4 3.1국가보건의료서비스를 운용하는 나라들은 공공병원의 비중이 높고, 공무원 중 보건사회복 지부문에 종사하는 인력이 많아 효율적으로 보건의료제도를 통제할 수 있다. 특히 인구 1천명 당 간호사수가 많아 사전적인 건강관리에 충실하다. 프랑스, 독일 등은 공공 혹은 비영리병원 의 숫자가 상대적으로 적어 의료비의 효율적인 통제가 어려운 것으로 알려졌다. 우리나라는 공 공병원의 비율이 OECD 국가 중 가장 낮고, 병상수가 많으며, 의료인력의 부족으로 보건의료 제도를 효율적으로 통제하기 어려울 것이다. <표3>은 OECD 회원국 중 주요 10개 나라의 보 건의료 관련지표를 비교한 것이다. 2) 건강보험의 보장내용 건강보험은 <표 4>와 같이 직접적 손실인 의료비를 보장하는 현물급여와 간접적 손실인 상 실소득을 보장하는 현금급여로 구성된다. 또한 진료목적의 의료서비스에 대해서도 건강보험을 적용하는 부분과 신의료기술이나 대체의학 등 건강보험을 적용하지 않는 비급여부분이 있다. 미용성형 등 진료외 목적의 의료서비스에 대해서는 전 회원국 모두 건강보험을 적용하지 않는 다. 독일, 이탈리아, 룩셈부르크 등 일부 국가에서는 간병수당(constant attendance al-lowance)도 건강보험에서 보장한다. 표 4. 건강보험의 보장내용 도해 급여종류 진료목적 진료외 목적 현물급여(의료비) <Medical Expense Insurance> 건강보험 급여부분 비급여부분 미용성형 고급안경 고급보철 등 건강보험급여 법정본인 부담 신의료기술 대체의학 등 현금급여(소득보상) <Disability Income Insurance> 상 병 수 당 (Sickness Benefits) 출 산 수 당 (Marternity Benefits) 법정 본인부담제도는 의료오남용을 억제하기 위해 의료비의 일부분을 환자가 부담하도록 하는 제도이다. 노르웨이(진찰 1회당 130크로네), 룩셈부르크·체코·헝가리(각 입원 1일당 €12.03, 60코루나, 300포린트), 영국(약제비 €6.85) 등은 정액 공제제도를 운영하며, 일본 과 프랑스는 진료비의 일정비율을 본인부담으로 하는 등 국가별로 다양하다. 시력검사, 치과보철, 대체의학 등은 국민건강보험을 적용하지 않는 나라들이 많다. 신의료 기술을 비급여로 적용하는 나라는 한국, 일본, 호주 등 일부이다. 우리나라의 총 의료비 중 비 급여 의료비는 2010년 기준 16% 정도로 추정되며, 민간이 부담(민영건강보험 포함)하는 의료

정책 현안

비 비율은 멕시코(54.8%), 한국(39.8%), 스위스(39.8%), 그리스(39.7%), 캐나다(27.7%) 순으로 높다.

표 5. 주요 10개 국가의 상병수당 및 장애연금 비교표

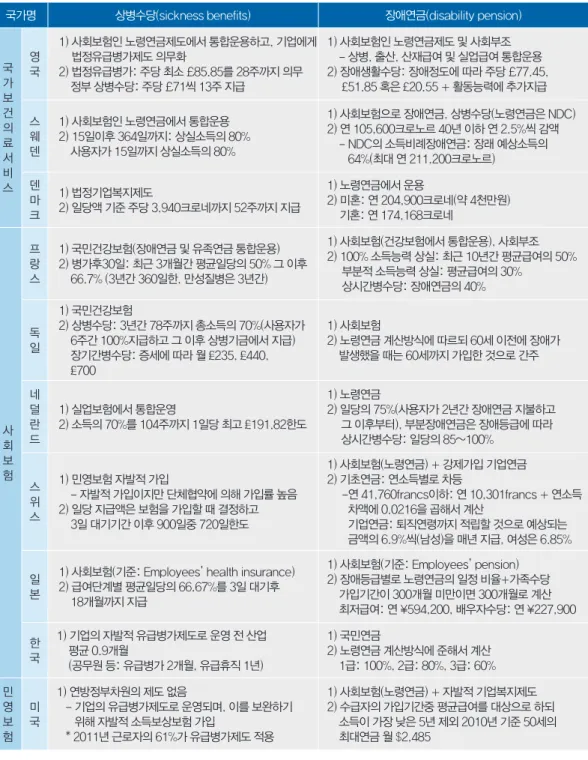

국가명 상병수당(sickness benefits) 장애연금(disability pension)

국 가 보 건 의 료 서 비 스 영 국 1) 사회보험인 노령연금제도에서 통합운용하고, 기업에게 법정유급병가제도 의무화 2) 법정유급병가: 주당 최소 £85.85를 28주까지 의무 정부 상병수당: 주당 £71씩 13주 지급 1) 사회보험인 노령연금제도 및 사회부조 - 상병, 출산, 산재급여 및 실업급여 통합운용 2) 장애생활수당: 장애정도에 따라 주당 £77.45, £51.85 혹은 £20.55 + 활동능력에 추가지급 스 웨 덴 1) 사회보험인 노령연금에서 통합운용 2) 15일이후 364일까지: 상실소득의 80% 사용자가 15일까지 상실소득의 80% 1) 사회보험으로 장애연금, 상병수당(노령연금은 NDC) 2) 연 105,600크로노르 40년 이하 연 2.5%씩 감액 - NDC의 소득비례장애연금: 장래 예상소득의 64%(최대 연 211,200크로노르) 덴 마 크 1) 법정기업복지제도 2) 일당액 기준 주당 3,940크로네까지 52주까지 지급 1) 노령연금에서 운용 2) 미혼: 연 204,900크로네(약 4천만원) 기혼: 연 174,168크로네 사 회 보 험 프 랑 스 1) 국민건강보험(장애연금 및 유족연금 통합운용) 2) 병가후30일: 최근 3개월간 평균일당의 50% 그 이후 66.7% (3년간 360일한, 만성질병은 3년간) 1) 사회보험(건강보험에서 통합운용), 사회부조 2) 100% 소득능력 상실: 최근 10년간 평균급여의 50% 부분적 소득능력 상실: 평균급여의 30% 상시간병수당: 장애연금의 40% 독 일 1) 국민건강보험 2) 상병수당: 3년간 78주까지 총소득의 70%(사용자가 6주간 100%지급하고 그 이후 상병기금에서 지급) 장기간병수당: 증세에 따라 월 ₤235, ₤440, ₤700 1) 사회보험 2) 노령연금 계산방식에 따르되 60세 이전에 장애가 발생했을 때는 60세까지 가입한 것으로 간주 네 덜 란 드 1) 실업보험에서 통합운영 2) 소득의 70%를 104주까지 1일당 최고 ₤191.82한도 1) 노령연금 2) 일당의 75%(사용자가 2년간 장애연금 지불하고 그 이후부터), 부분장애연금은 장애등급에 따라 상시간병수당: 일당의 85~100% 스 위 스 1) 민영보험 자발적 가입 - 자발적 가입이지만 단체협약에 의해 가입률 높음 2) 일당 지급액은 보험을 가입할 때 결정하고 3일 대기기간 이후 900일중 720일한도 1) 사회보험(노령연금) + 강제가입 기업연금 2) 기초연금: 연소득별로 차등 -연 41,760francs이하: 연 10,301francs + 연소득 차액에 0.0216을 곱해서 계산 기업연금: 퇴직연령까지 적립할 것으로 예상되는 금액의 6.9%씩(남성)을 매년 지급, 여성은 6.85% 일 본

1) 사회보험(기준: Employees’ health insurance) 2) 급여단계별 평균일당의 66.67%를 3일 대기후 18개월까지 지급 1) 사회보험(기준: Employees’ pension) 2) 장애등급별로 노령연금의 일정 비율+가족수당 가입기간이 300개월 미만이면 300개월로 계산 최저급여: 연 ¥594,200, 배우자수당: 연 ¥227,900 한 국 1) 기업의 자발적 유급병가제도로 운영 전 산업 평균 0.9개월 (공무원 등: 유급병가 2개월, 유급휴직 1년) 1) 국민연금 2) 노령연금 계산방식에 준해서 계산 1급: 100%, 2급: 80%, 3급: 60% 민 영 보 험 미 국 1) 연방정부차원의 제도 없음 - 기업의 유급병가제도로 운영되며, 이를 보완하기 위해 자발적 소득보상보험 가입 * 2011년 근로자의 61%가 유급병가제도 적용 1) 사회보험(노령연금) + 자발적 기업복지제도 2) 수급자의 가입기간중 평균급여를 대상으로 하되 소득이 가장 낮은 5년 제외 2010년 기준 50세의 최대연금 월 $2,485 주 1: 1) 근거법, 2) 보장금액

상병수당은 요양으로 인해 휴직하는 동안에 감소된 소득을 일평균 혹은 주당 급여의 50%, 66.7%, 70% 혹은 100%를 6개월 혹은 1년 등을 한도로 지급한다. 대부분 사회보험으로 운용 하지만 호주는 사회부조, 노르웨이와 뉴질랜드는 보편적 복지, 덴마크와 이스라엘은 법정기업 복지, 네덜란드는 실업보험에서 상병수당을 운영하고 있다. 미국과 스위스는 자발적인 기업복 지제도로서 유급병가가 활성화되어 있고, 이를 민간 보험회사에서 보완하는 소득보상보험제도 가 운영된다. 영국, 독일, 오스트리아, 룩셈부르크, 캐나다, 노르웨이 등은 요양개시 이후 일 정기간 사용자에게 유급병가를 의무화하고 그 기간이 끝나면 공적 제도에서 상병수당을 지급한 다. 공적 제도에서 상병수당을 지급하지 않거나, 유급병가를 법으로 의무화하지 않는 나라는 미 국, 스위스, 헝가리 및 우리나라 4개 국가이다. 상병수당은 장애가 확정되기 전까지 보장하는 것으로 장애가 확정되면 노령연금제도 혹은 다른 사회보장제도에서 장애연금을 수급자가 사망할 때까지 지급한다. 스웨덴, 벨기에, 칠 레, 네덜란드, 오스트리아 등에서는 선천적 혹은 취업전 발생한 장애자를 부양하는 가구주에게 가정수당제도(family allowances)에서 월 일정액의 장애자녀부양수당(child care allow-ances)을 지급한다. <표 3>에서 건강보험의 비교를 위해 제시한 10개 나라의 상병수당과 장 애연금 제도의 운영형태와 지급액을 간략하게 비교하면 <표 5>와 같다. 나. 민영건강보험의 형태와 평가 공적 건강보험을 보완하는 민영보험은 현물급여인 의료비보험과 현금급여인 상병수당제도 를 보완하는 역할을 한다. 스웨덴, 이탈리아, 체코, 헝가리, 노르웨이, 폴란드, 슬로바키아 등 7개 국가는 민영건강보험이 없다. 1) 의료비 보완형 민영건강보험 의료비보험은 공적 건강보험과의 관계에 따라 대체형, 중복형, 보충형 및 추가형으로 구분 된다. 첫째, 대체형은 일정한 요건을 갖춘 민영건강보험을 가입했을 때 공적 건강보험을 가입 한 것으로 간주하는 제도로 독일, 아이슬란드, 터키, 멕시코 및 칠레 등 5개국에서 운용한다. 공적 건강보험을 대체하기 때문에 건강상태에 따라 가입여부를 결정하는 계약심사제도가 없으 며, 가입률(독일 10.4%, 멕시코 6.2%, 터키 1.8%, 아이슬란드 0.4%)은 낮다. 대체형 시장 이 성장하면 공적 보험은 건강불량층, 중저소득자, 노령층 위주로 구성되고 부유한 계층이 보

정책 현안 험료를 부담하지 않기 때문에 재원조달의 어려움을 겪게 된다. 둘째, 중복형(duplicate)은 민간의료시설이나 본인 지정의사를 통해 진료받을 때 소요되는 의료비를 보장받는 상품으로, 아일랜드(51.2%), 뉴질랜드(32.8%), 포르투갈(17.9%), 그리 스(15.6%) 등에서 운영되고 있다. 그리스와 같이 공공부문과 민간부문의 의료영역이 불분명 할 경우 부유하고 의료정보가 많은 계층이 고급 민간의료서비스에 대한 접근성이 크기 때문에 부작용이 가장 큰 제도라고 평가된다. 셋째, 보충형(complement)은 환자 본인이 부담하는 의료비를 보장하는 형태로 슬로베 니아(98%), 네덜란드(92%), 프랑스(88.4%), 벨기에(77.4%), 룩셈부르크(59.4%), 독일 (17.5%), 덴마크(15.5%), 영국(11.1%) 등이다. 슬로베니아, 네덜란드, 프랑스 등 유럽 국 가에서 산업별 노조에 가입한 근로자들은 기업연금이나 보충형 건강보험 같은 기업복지제도를 동일하게 적용받기 때문에 가입률이 높다. 본인부담금 확대는 의료이용을 억제하여 재정안정화를 꾀하기 위한 것이지만 재원조달의 형 평성과 보건의료에 대한 접근성을 제한한다. 특히 노령층, 저소득계층이 본인부담금 때문에 적 절한 진료를 받지 못해 중증으로 전이되어 장기적으로는 재정악화를 초래한다. 이런 문제점을 보완하기 위해 프랑스는 2000년에 극빈층에 대한 무료 보충형보험 도입, 계약심사 폐지 등의 접근성 강화 대책을 시행하고 이를 이행하는 보험회사에 세제혜택을 부여하였다. 넷째, 추가형(supplement)은 대안적 치료, 치과보철 등 건강보험이 적용되지 않는 비급 여(non-covered) 부분을 보장해주는 보험으로, 네덜란드(92.0%), 캐나다(67.0%), 호주 (46.3%), 오스트리아(33.7%), 스위스(29.5%), 스페인(14.4%), 핀란드(11.4%) 등에서 운 용되고 있다. 북유럽 일부 국가는 스파(spa treatment), 산림치유(forest therapy) 등 대체 의학도 건강보험을 적용한다. 또한 대부분의 국가에서 외래약제 중에서 건강보험이 적용되지 않는 비급여 부분이 있으나, 이를 보장하는 추가형 민영보험은 없다. 이는 비급여 외래약제에 대해 민영보험회사들이 가입자 혹은 의료공급자를 통제할 수 있는 수단이 없기 때문에 개발을 보류했기 때문이다. 비급여 외래약제비를 민영보험에서 보장해주는 나라는 캐나다뿐인데, 근 로자 복지 차원의 단체 보충형보험으로 운영되기 때문에 도덕적 해이를 방지할 수 있다. 2) 소득보상형 민영건강보험 미국과 스위스는 국민건강보험에서 상병수당을 지급하지 않고, 법정 유급병가제도도 없다. 미국은 자발적인 기업복지제도로 유급병가제도가 활성화되어 있고, 비용부담을 안정화하기

위해 민영보험회사의 단기 혹은 장기 소득보상보험(temporary or permanent disabil-ity income insurance)을 활용한다. 2012년 3월 기준으로 500인 이상 고용사업장 근로자 의 82%, 100~500인 사업장 근로자의 66%가 유급병가제도를 적용받는다(www.bls.gov, 2012.6.11). 스위스는 유럽의 노사문화의 특징 중 하나인 산업별로 체결되는 단체협약의 내 용을 소속 근로자에게 적용하는 관행에 따라 자발적인 유급병가제도가 활성화되어 있고, 민영 소득보상보험의 가입률이 높다. 영국, 아일랜드 등에서도 사회보장제도인 상병수당과 실제 상실된 소득과의 차액을 보완하 기 위해 기업체에서 유급병가를 운영하거나, 민영보험회사에 소득보상보험의 일종인 perma-nent health insurance를 가입한다. 다. 민영건강보험의 역할에 대한 평가 민간부문의 역할을 확대하는 정책은 의료비용을 민영보험회사 및 개인에게 전가함으로써 공 적지출을 억제하고, 소비자 선택의 폭을 확대하거나, 공보험자와 사보험자간의 경쟁을 통한 효 율 증진 등을 꾀하기 위해서이다. OECD도 2000년대 초반까지는 민간부문의 확대를 권장하였다. 그러나 WHO의 보고서(Sarah Thomson et al., 2009)는 민간의 역할 확대에 대해 부정 적으로 평가하고 있다. 민간부문을 확대하면 공적 지출은 줄어들지만 국민 전체 의료비는 상승 (미국, 프랑스, 독일, 네덜란드 등의 사례)하며, 재원조달의 형평성을 저해할 뿐만 아니라 의 료접근의 형평에도 장애(의료 양극화)가 된다. 게다가 민영보험회사는 개별적으로 의료공급자 와 서비스계약을 체결하지만, 협상력이 약하여 의료수가 절감보다 단순히 보험료 인상으로 재 정문제를 해결하는 경향이 있다. 금융위원회 보도자료에 따르면 우리나라도 민영보험회사들이 의료실손특약에서 영업손실을 보고 있으나, 근본적인 문제를 해결하지 않고 보험료를 인상하 여 가입자에게 부담을 전가하고 있다. 민영건강보험의 부작용을 해결하기 위해 네덜란드는 2006년 대체형 민영건강보험을 폐지 했으며, 독일도 대체형의 신규 가입을 금지하였다. 이탈리아, 영국, 스페인, 오스트리아, 그리 스 등은 민영건강보험료의 세제혜택을 축소하거나 폐지하였고, 미국도 2010년에 제정된 The Patient Protection and Affordable Care Act를 통해 전국민 건강보험 가입 의무화를 추 진하고 보험료를 통제할 예정이다.

정책 현안 라. OECD 국가와 비교한 우리나라 공·사 건강보험의 특징 우리나라의 의료접근성이나 의료의 질은 매우 양호한 것으로 평가되지만, 광범위한 비급여 서비스로 인해 중증이나 희귀질환자들의 본인부담 의료비 비중이 매우 높다. 또한 기업체의 유 급병가제도가 취약하고 상병수당제도가 없기 때문에 근로자가 장기요양하면 경제적 파탄에 이 를 확률이 OECD 국가 중에서 가장 높다. 이렇게 보장률이 낮은 상태에서 전체 의료비 중 65세 이상 노인의료비 비중이 매년 2% 정도씩 높아지고 있어, 40% 수준에 달하는 2015년쯤 의료재 정이 심각한 사회문제가 될 것이다. 게다가, 영구장애로 인해 소득이 현저하게 감소할 경우에 보상하는 장애연금은 2010년 12월 기준으로 평균 월 386,231원에 불과하다. 보충형보험의 가입률이 높은 네덜란드, 슬로베니아, 프랑스, 캐나다 등은 대부분 기업체의 복리후생제도인 단체건강보험으로 운영한다. 따라서 별도의 계약심사제도를 운용할 필요가 없 고, 보험료가 저렴하며, 가입자나 의료공급자에 의한 모럴해저드를 적절하게 통제할 수 있다. 이에 반해서 우리나라와 일본에서는 사망보험에 특약의 형태로 개인고객을 대상으로 판매하기 때문에 모럴해저드를 방지하기 어렵고, 높은 보험료 등 다양한 문제점을 노출하고 있다. 게다 가 의료실손도 상해, 질병에 대해 각각 입원, 통원으로 구분하여 운영하며, 건강보험에서 보장 하지 않는 상병수당을 다양한 형태의 정액담보로 보완하고 있기 때문에 가입자들이 보장의 적 정성이나 보험료 수준을 비교하기 어렵다. 요약하면 국민건강보험의 보장내용이 매우 취약함에도 불구하고 민영건강보험이 적절한 역 할을 부여받지 않고 시장원리에 의해 운영되는 과정에서 보험가입자들은 과다한 보험료를 부담 하고, 의료이용을 부추기고 있어 전체 의료보장체계의 비효율을 초래하고 있다. 게다가 보험료 부담능력이 높은 계층이 가입하며, 지역별·소득수준별로 비급여 의료서비스의 접근성에 차이 가 크기 때문에 의료 양극화를 심화시키는 요인이 된다.

4. 민영건강보험 개선과제

가. 공보험 충실화를 전제로 민영건강보험의 역할 정립 상병으로 인해 발생하는 가장 큰 위험이 소득상실이기 때문에 OECD 다른 나라들이 모두 공 적제도로 상병수당을 보장하고 있지만, 우리 정부는 이를 간과하고 있다. 아직까지 상병수당이 나 법정 유급병가제도에 대한 정부 차원의 정책제시가 없었고, 보건의료미래위원회가 2011년에 발표한 『2020 한국의료의 비젼과 정책방향』에도 상병수당에 대한 방향제시가 없다. 단지 의 료비만을 보장 대상으로 삼고 있는 국민건강보험의 정책방향이 바뀌지 않는 한 민영건강보험의 문제는 해결되지 않을 것이다. 민영건강보험은 의료비용은 물론 장단기 입원과 장애로 발생하는 소득상실에 대해 다양한 형 태로 보장해주기 때문에 금융위원회가 마련한 의료실손보험 개선대책은 효과가 제한적일 것이 다. 우선 범정부 차원에서 국민건강보험, 산재보험 및 자동차보험 등 상병과 직접적 연관을 갖 는 제도들은 물론, 국민연금의 장애연금과 기업체의 유급병가제도 등을 종합적으로 고려하여 전체 의료보장체계에서 중증상병에 대한 보장 강화 방안이 마련되어야 한다. 그런 다음 공적 보 장체계에서 부족한 부분을 민영건강보험이 보완하도록 해야 한다. 아울러, 우리 의료산업의 국 제 경쟁력을 확보하고 첨단 신의료기술의 개발을 지원하기 위해서 의료산업과의 관계도 고려 대상이 되어야 한다. 나. 비급여 의료서비스 접근성의 차이 해소 및 심사제도 도입 선택진료, 비급여 의료, 상급병실 입원 등은 의사의 권유와 환자의 선택으로 행하게 되는데, 대도시에 거주하고, 부유하며, 의료정보가 많은 환자의 접근성이 높다. 게다가 상급병실이나 선택진료는 가입자 본인이 선택하는데도 별도의 보험료 부담이 없다. 자동차보험에서 별도의 특약을 가입하여 보험료를 납입한 고객에 대해서만 상급병실료 차액을 보장하는 것과 비교하면 문제가 있다. 의료실손보험은 연령, 성별에 따라 동일한 보험료를 부담하는데, 비급여 의료나 상급병실 사용은 대도시·고소득자 및 의료정보가 많은 환자가 더 많이 사용할 수 있어 지역·소 득·의료정보의 역진성으로 의료접근성과 보험료 부담의 심각한 불균형을 초래한다. 국민건강보험, 산재보험 및 자동차보험은 지정병원제를 운영하면서 제공한 의료서비스에 대한 보수를 보험자가 지급보증한다. 따라서 의료공급자와 보험자가 적용대상 의료서비스의 종류와 수가를 사전에 정하며, 의료서비스의 적정성에 대해 사후에 심사하여 조정할 수 있다. 이에 반해 의료실손특약은 ‘본인부담금과 비급여 부분의 합계액 중 90% 해당액을 보상하도 록 하고 있고, 상급병실과 기준병실의 병실료 차액 중 50%를 공제한 후의 금액을 보장’하지만 가입자나 의료공급자가 비급여 진료나 상급병실을 선택할 때 보험회사가 이의 적정성이나 수가 에 대해 심사할 근거가 없다. 비급여 의료수가는 자율화되어 있으며, 의료실손특약에서 지급 한 보험금을 기준으로 보면 요추 MRI 35∼71만원, 유방초음파 6∼14만원, 갑상샘암로봇수술 400~900만원, H라제 1∼20만원 등으로 차이가 매우 크다. 또한 금융위원회의 보도자료에 따

정책 현안 르면 보험회사에서 지급하는 의료실손 보험금 중 60% 정도가 비급여 의료비이다. 평균 이상의 비급여 의료수가는 결국 보험료 인상을 통해 2,522만명의 의료실손 가입자에게 전가된다. 따 라서 국민의 의료비 부담을 덜어주기 위해서는 비급여 의료서비스의 수가를 정부에서 적절한 수 준으로 통제하거나, 보험회사가 심사할 수 있게 해야 한다. 다. 합리적 상품설계 및 판매로 공보험 보완역할 충실화 민영보험회사는 홈쇼핑 등을 통해 ‘100세까지 무한-확정-반복’ 보장받을 수 있는 것처럼 안 내하고 보험료도 저렴하다고 광고한다. 그러나 65세 이상은 질병 발생위험이 매우 높기 때문 에 민영보험으로 보장하기 어렵다. 금융위원회의 보도자료에서도 현재 남자 40세가 가입했을 때 60세는 월 40,100원, 70세는 월 57,560원으로 예시하여 판매되고 있는데, 20%의 위험 률 증가를 가정하여 보험료를 추정한다면 실제 20년이 지나서 60세에는 119,740원, 70세에 는 356,340원의 보험료를 납입해야 한다고 한다. 중저소득층 노인들이 그만한 보험료를 부담 할 수 없을 것이다. 또한 의료환경 및 국민건강보험 정책 변화 등으로 소비자가 필요한 보장내용이 바뀔 수 있 고, 의료기술의 발전에 따라서 난치병도 완치가 가능할 수 있다. 정기 건강검진, 암 진단기술 의 발전에 따라 암을 조기에 발견할 수 있으며, 인간지놈해석, 모바일 진단기기 발전에 따라 더 욱 가속화될 전망이다. 따라서 정액형보험을 20년, 30년 혹은 80세, 100세 만기 등 초장기로 운영하는 것은 불합리하다. 과거 문제가 되었던 요실금보험은 의료기술의 발전을 예측하지 못 해서 발생했던 정액형보험의 대표적 사례이다. 1990년대 후반 요실금보험을 개발할 당시에는 개복수술을 했기 때문에 수술사례도 적었고, 비용도 많이 소요되었다. 따라서 수술 1회당 500 만원을 지급하는 요실금보험은 개발 당시에 문제가 없었으나, 2000년대 초반 슬링수술이라는 신의료기술이 도입되고 산부인과를 중심으로 수술건수가 대폭 늘어나면서 의료이용을 부추기 는 등 문제가 되었다. 학생, 주부 등 무직자들은 장기요양을 해도 소득상실이 발생하지 않는데도 다양한 정액담보 를 혼합하여 판매하고 있기 때문에, 이들 계층에서 장기 입원하여 입원일당보험금을 노리는 생 계형 보험사기가 늘어나고 있다. 보험사기는 사기를 치는 당사자에게도 문제가 있지만 보험회 사의 불완전 판매에 기인하는 바가 더 크다. 이를 개선하기 위해 보험회사들은 계약심사를 할 때 가입자의 직업, 소득 등을 감안하여 최적의 상품을 설계하고 권유하여 공보험의 보완역할을 충실히 해야 한다.

라. 공·사 건강보험간 협력 강화 민영건강보험의 다양한 문제점에도 불구하고 가입자가 2,522만명을 넘고, 연간 13조 2천 억원 이상의 보험료를 납입하기 때문에 기존 가입자에 대한 보호도 중요하다. 민영건강보험의 특성상 소급하여 계약의 효력을 정지할 수 없기 때문에 문제점을 방치하면 국민 모두에게 부담 이 될 수 있으며, 전체 의료보장체계의 불신으로 이어질 수 있다. 의료실손특약은 비급여 의료서비스 사용에 대한 아무런 제약요건이 없기 때문에 단순한 질 병에도 MRI 등 고가 장비로 검사를 신청할 수 있으며, 진료목적의 비급여라면 보험회사가 보 장해야 한다. 따라서 매년 정기적으로 위, 폐, 대장 등을 정기 검진하기 위해 고가 검사를 받는 등의 도덕적 해이가 발생하고 있음에도 이를 제한할 수 있는 근거가 없다. 또한 비급여 의료서 비스 수가의 적정성을 심사할 수도 없다. 정부에서 비급여 의료수가 공시제도를 강화하여 의료 기관들이 적절한 비급여 처방과 합리적인 수가를 적용하도록 해야 한다. 아울러 비급여 의료서 비스의 처방에 대해 국민건강보험과 민영보험회사들이 정보를 교환하여 과다한 비급여 의료서 비스를 억제해야 한다. 민영건강보험의 신상품을 개발하거나 적정한 보험료를 계산하기 위해서는 국민건강보험의 통계가 필요하지만 관련 기관간 협조가 되지 않아 입수하기 어렵다. 따라서 신상품을 개발할 때 다른 나라 상품의 위험률을 원용하거나, 국내의 관련 통계를 보정하여 사용하기 때문에 보험 료의 부적정이 발생할 수도 있다. 또한 가입자의 의료기록을 공유할 수 있다면, 보험금 청구과 정에서 모럴해저드를 입증하기 위한 비용을 절감할 수 있을 것이다. 이런 비효율을 줄이기 위해 서는 공·사 보험간 통계 정보가 공유되고 협력이 강화되어야 한다.

5. 맺음말 및 정책제안

앞에서 살펴본 바와 같이 공·사 건강보험간의 역할분담이 없이 민영건강보험이 시장원리에 의해 운영되면서 다양한 부작용을 노출하고 있어 대폭적인 제도 개선이 필요하다. 가입자간의 비급여 의료서비스 접근성의 차이와 수가의 적정성은 시급히 개선해야 하며, 정액담보를 합리 적으로 재설계해야 한다. 그리고 가입자의 직업이나 소득 등을 고려한 최적의 상품을 판매하여 도덕적 해이를 예방해야 한다.정책 현안 국민 1인당 월 33,670원의 국민건강보험료를 납부하는데, 이를 보완하기 위해 월 42,000~60,000원의 민영건강보험료를 부담하는 것은 공적 보장이 취약한 것이 근본 원인이 다. 고용보험에서 근로자가 권고사직이나 정리해고 등으로 실직하면 90~240일까지 실업급여 를 지급하고 직업훈련과 재취업을 지원하는데, 업무외 상병으로 인해 실직했을 때 아무런 보장 이 없다는 것은 납득하기 어렵다. 현재와 같이 공적 보장제도가 취약하면 중증 상병 때문에 극 빈층으로 전락하는 계층이 계속 늘어나고, 민영건강보험이 의료 양극화를 심화시키는 요인이 되어 전체 의료보장체계에 대한 국민의 불신이 더 커질 것이다. 이러한 문제점을 해결하려면 공적 보장체계의 개선이 우선되어야 한다. 국민건강보험에서 중증 상병 위주로 보장을 강화하고, 3개월 이상 장기요양자에 대해서 제한적이나마 상병수당제 도를 도입해야 한다. 이를 위해 국민연금의 장애연금 수급자를 대상으로 장애 발생원인, 장애 발생 전과 후의 소득능력의 상실정도 및 실제 상실소득 등을 분석하여 적절한 보장제도를 도입 하고 직업훈련의 기회를 부여하는 방안 등을 검토할 것을 제안한다. 국민건강보험의 재정상의 어려움 때문에 상병수당을 도입하지 못한다면 네덜란드처럼 고용보험에서 보장하거나, 기업체 의 유급병가제도를 의무화하는 방안을 고려해야 한다.

참고문헌 1. 금융위원회 보도자료. 실손의료보험 종합개선대책. 2012.8.30. 2. 보건복지가족부, 한국보건사회연구원. 2008년 장애인 실태조사. 정책보고서 2009-16. 3. 보건복지부. 2010 보건복지백서. 2011. 4. 보건의료미래위원회, 보건복지부, 한국보건사회연구원. 2020 한국의료의 비전과 정책방향. 2011. 5. 신기철. 상병소득보장제도 충실화 방안 연구. 한국사회보장학회, 사회보장연구 2011; 27(1):133-156. 6. 우해봉. 장애연금 수급자의 사회경제적 특성과 재활서비스 요구도 및 이용분석. 국민연금연구원 Working Paper 2008. 7. 한국교통장애인협회 보도자료. 장애인 사회복귀의 충분조건 2002.2.14. 8. Elias Mossialos and Sarah Thomson, Voluntary Health Insurance in the European Union. The European Observatory on Health Systems and Policies 2004. 9. OECD. Towards High-Performing Health Systems(Summary Report). The OECD Health Project 2004. 10. OECD. Health at a Glance 2011. 2011. 11. Sarah Thomson, Thomas Foubister, Elias Mossialos. Health Care Financing in the European Union. WHO Europe Office 2009. 12. Social Security Administration of the U.S. and ISSA. Social Security Programs Throughout the World 2012. 13. Employee Benefits in the United States. 2012. Available from : URL : www.bls.gov