1. 서론

1.1 연구의 목적 및 배경

1970년대와 1980년대 초 한국 해외건설은 우리 경제가 두 차례의 석유파동을 극복하고 고도성장을 이룩하는데 결정적 인 기여를 하였다. 이후 기여도는 다소 낮아졌지만, 여전히 국민경제에 중요한 역할을 담당하고 있다.

2010년대 들어서도 우리 해외건설 수주는 2010년 716 억불을 정점으로 2011년에서 2014년까지 연평균 638억불 을 기록하였다. 하지만, 2014년 하반기부터 국제 유가 하락 으로 2015년 461억불, 2016년 282억불, 올해는 290억불 수 주를 기록하는 데 그쳤다. 이처럼 해외건설은 국제 유가 하

락과 더불어, 세계 경제 저성장 지속과 우리 기업의 EPC (Engineering-Procurement–Construction) 수주 역량 한 계점 봉착 등으로 불확실성(uncertainty)이 과거 어느 때보다 증가하고 있다.

이와 같은 불확실성 속에서 비대칭적 한국 해외건설산업 역량을, 급변하는 해외건설시장 트렌트에 맞추고, 선제적으 로 구조조정을 하며, 이에 대한 지속가능한 대응방안 모색을 위해서는 해외건설산업과 관련된 각종 정보를 체계적으로 수 집하고 분석해야 하나, 해외건설산업은 본질적으로 불규칙 적이고 불안정하여 종합적이고 체계적인 분석과 예측에 많은 어려움을 겪고 있다.

더불어 현재 우리는 객관적인 통계자료에 바탕을 둔 향후 해외건설 전망을 위한 기본 연구가 부족하여 대내외 여건 변 화에 따른 전략 수립에 어려움이 많다.

이에 따라, 미시적으로는 기업의 지역·공종별 장단기 계 획 수립 지원과 거시적으로는 글로벌 경쟁력을 갖추고 있는 해외건설산업을 국가 수출전략산업으로 발전시키고자 본 연 구를 수행하였다. 아울러, 해외건설시장의 발주 및 수주 구조

시계열 모형을 이용한 해외건설 수주 전망

김운중*

*동국대학교 일반대학원 경제학과

Overseas Construction Order Forecasting Using Time Series Model

Kim, Woon Joong

**Department of Economics, Dongguk University

Abstract :

Since 2010, Korea's overseas construction orders have seen dramatic fluctuations. I propose causes and remedies for the industry as a whole. Orders have recorded an annual average of $63.8 billion dollars from 2011 to 2014, reaching its highest at $71.6 billion dollars(2010) which marked the peak of Korea’s overseas construction. However, due to a decline in international oil prices, starting in the last half of 2014, Korea's overseas construction orders have followed suit recording $46.1 billion dollar in 2014, $28.2 billion dollars in 2016, and $29.0 billion dollars in 2017. Facing uncertainty in Korea's overseas construction market, caused by continued slow growth of the global economy, Korean EPC contractors are at a critical point in regards to their award-winning capabilities. Together with declining oil prices, the challenges have never been bigger. To mitigate the challenges, I would suggest policy direction as a way to grow and develop the overseas construction industry. Proper counterplans are needed to foster Korea's overseas construction industry. Forecasting total order amount for overseas construction projects is essencial. Analyzing contract award &

tender structure and its changing trends in both overseas and world construction markets should also be included. Korea has great potential and global competitiveness. These measures will serve to enhance Korea's overall export strategy in uncertain overseas markets and global economy.

Keywords :

Overseas Construction Industry, ARIMA Model, VECM, Overseas Construction Order Forecasting

* Corresponding author: Kim, Woon Joong, Ph.D. Student, Dongguk University, 30, Pildong-ro 1-gil, Jung-gu, Seoul, 02620, Republic of Korea

E-mail: [email protected]

Received January 4, 2018: revised January 26, 2018 accepted February 9, 2018

와 그 변화추세를 분석하고, 향후 해외건설 수요를 예측함으 로써 해외건설산업의 건전한 육성과 발전을 위한 정책 방향 을 제시하고자 한다.

1.2 연구의 방법 및 범위

본 연구는 계량경제학적 시계열 전망을 통하여 향후 해외 건설 수주를 예측하는 것을 목적으로 한다. 이를 위하여, 종 속변수인 해외건설 수주액은 해외건설협회의 『해외건설종합 정보서비스』 자료를 활용하였다. 종속변수의 시계열 자료는 1973년부터 2017년까지 연간 자료이다. 독립변수 중 원·달 러 환율은 한국은행 시계열 자료, 국제 유가는 World Bank Commodity Price Data (Dubai) 및 한국석유공사 자료, 국 내총생산(GDP)은 한국은행을 통하여 확보하였다. 하지만, 세계경제성장률과 해외건설 수주액과 상관관계는 0.002 (P-value 0.991)라 이번 연구의 독립변수로 채택하지 않았다.

Table 1. Data summary and source of variable datum

Variable Organization Period

Overseas orders amount ICAK 1973~2017

Oil price World Bank Commodity Price

Data(Dubai), KNOC 1973~2017 Won-US dollar

exchange rate The Bank of Korea 1973~2017

GDP The Bank of Korea 1973~2017

실증분석에 앞서 본 연구에서는 ARIMA 모형과 VECM을 구성하기 위하여 먼저 변수들의 단위근 검정을 통해 시계열 자료의 안정성 여부를 판정하였다. 이후 적정시차와 공적분 을 분석한 후 ARIMA와 VECM 분석에 이용하였으며, 이에 따라, 검정결과를 활용하여 실증분석을 하였다.

2. 선행연구 고찰

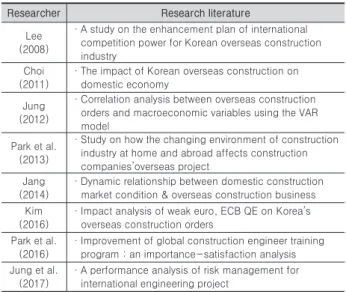

한국 해외건설과 관련된 선행 연구를 살펴보면, <Table 2>

와 같이 국내 거시경제변수와 해외건설수주액의 상관관계 분 석 및 해외건설이 국민경제에 미치는 영향 분석과 이와 반대 로 국내외 시장환경변화가 해외건설에 미치는 영향 등에 대 한 연구가 주류를 이루고 있다. 아울러 유로화가 해외건설수 주에 미치는 영향, 해외건설산업의 국제경쟁력 강화 방안과 해외건설시장의 신성장동력 공종선정 및 진출전략 도출 등과 같은 연구도 수행되었다. 하지만, 시계열을 이용한 해외건설 수주 전망을 연구한 사례는 매우 부족한 상황임을 확인하여 본 연구는 시계열 분석을 통한 향후 해외건설 수주액 전망치 를 실증 분석하였다.

Table 2. Literature review on construction industry

Researcher Research literature

Lee (2008)

· A study on the enhancement plan of international competition power for Korean overseas construction industry

Choi (2011)

· The impact of Korean overseas construction on domestic economy

Jung (2012)

· Correlation analysis between overseas construction orders and macroeconomic variables using the VAR model

Park et al.

(2013)

· Study on how the changing environment of construction industry at home and abroad affects construction companies’overseas project

Jang (2014)

· Dynamic relationship between domestic construction market condition & overseas construction business Kim

(2016)

· Impact analysis of weak euro, ECB QE on Korea’s overseas construction orders

Park et al.

(2016)

· Improvement of global construction engineer training program : an importance-satisfaction analysis Jung et al.

(2017)

· A performance analysis of risk management for international engineering project

3. 세계건설시장 구조 3.1 세계건설시장 규모

글로벌 시장조사기관인 IHS Markit (2017.3Q, global construction outlook)에 따르면, 2018년 세계건설시장은 2017년의 10조 2,228억불보다 5.2% 증가한 10조 7,517억불 로 추정되며, 향후 5년간 연 5~7%대의 성장률을 시현한 결 과, 2022년에는 13조 8,233억불 규모로 확대될 전망이다.

Fig. 1. Forecasting by region in world construction market

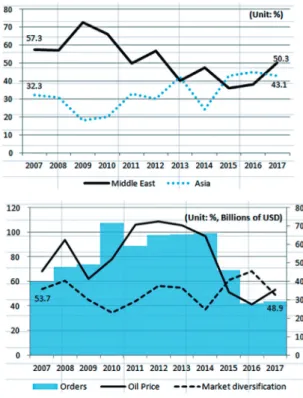

<Fig. 1>을 살펴보면, 아시아는 세계최대시장으로 SOC 및 도시 시설과 석유화학 플랜트 시장을 중심으로 가장 빠른 성 장률을 기록할 전망이다. 유럽과 북미·태평양 시장은 각각 2위와 3위 시장을 형성하며, 지속적인 상승세를 유지하나 북 미 태평양은 비중이 다소 축소될 것으로 나타났다. 중남미와 중동 및 아프리카 시장도 완만한 상승세를 유지할 전망이다.

3.2 해외건설시장 규모

해외건설시장 규모는 세계건설시장에서 외국 건설기업들 이 실제로 참여 가능한 시장을 의미하며, 본 연구에서는 미국 유수 건설 매거진인 ENR (Engineering News-Record)이 매 년 발표하는 The Top 250 International Contractors의 매출 액을 바탕으로 분석하였다.

Fig. 2. Size of overseas construction market from 2007 to 2016

<Fig. 2>에 따르면, 지속적으로 상승세를 기록했던 해외건 설시장은 국제 유가 하락과 광물 상품가격 하락, 주요 국가 의 정치·금융 혼란으로 2014년부터 하락세를 보이고 있다.

2016년에도 2015년 5,001억불에서 6.4% 감소한 4,681억불을 기록하였다.

2016년 우리나라 해외건설시장 점유율은 7.3%로 2014년 과 2015년에 이어 세계 5위 자리를 유지하고 있다. 중국과 스 페인은 2014년 이후 계속 각각 1위, 2위를 차지하고 있다. 한 국은 지역별로 중동에서 1위(점유율 18.3%) 차지하였고, 이어 서 아시아(10.2%, 2위), 중남미(5.8%, 7위), 아프리카(4.4%, 5 위)에서의 실적도 양호한 가운데, 유럽(1.0%), 미국(0.8%) 시 장 진출은 상대적으로 활발하지 않은 상황이다(ENR, 2017).

4. 우리나라 해외건설 수주 동향 4.1 최근 해외건설 수주 동향

최근 우리 해외건설 수주는 대외적으로는 저유가 국면 지 속, 글로벌 건설시장에서의 민관합작투자사업(PPP: Public- Private Partnership) 등 대체 조달방식 확대 추세에 따른 입 찰 방식 변화, 글로벌 건설시장에서의 경쟁 심화와 대내적으 로는 최근 몇 년간 국내 부동산 경기 활성화, 수익성 위주의 해외사업 선별 수주 전략으로 수주 부진이 지속되고 있다.

Fig. 3. Recent order size of Korea's overseas construction from 2003 to 2017

4.2 지역 및 공종별 수주 동향

허핀달-허쉬만 지수(HHI)1)를 활용한 2017년 지역별 수주 다각도는 2007년 대비 거의 변동이 없어(0.3% p↓), 중동과 아시아에 대한 수주 편중 패턴을 벗어나지 못하고 있다. 이는 2016년 다각도(64.6)보다 오히려 감소한 결과로, 미국 및 유 럽 등 선진국을 비롯한 신시장으로 다각화가 필요한 상황이 다<Fig. 4>.

Fig. 4. Region concentration and region diversification

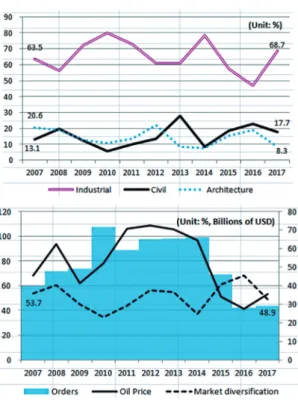

HHI에 의거한 2017년 공종별 수주 다각도도 2007년 대비 다소 감소(4.8%p↓)하여 산업설비 수주 집중 현상이 심화되 고 있다. 2017년 공종별 수주비중은 2007년 대비 토목 부문 이 4.6% p 상승, 건축은 12.3% p 감소했으며, 산업설비 비중 은 68.7%로 5.2% p 증가하였다<Fig. 5>.

결론적으로 공종별로는 플랜트 집중도가 높아지고 있어 토 목과 건축 그리고 엔지니어링 수주 확대 전략이 요구되며, 지 역적으로는 중동 및 아시아 지역을 넘어선 신시장 개척이 필 요한 상황이다.

1)1945년독일경제학자Hirschman이시장집중도지표로처음제시하 였으며,1950년미국경제학자Herfindal이지금쓰이는형태의지 수를제안하면서허핀달-허쉬만지수[HHI(Herfindahl-Hirschman

Index)]라고명명하고있다.대상영역에속해있는기업들의시장점 유율제곱의합으로계산하고수치가높을수록시장집중도가높음을

의미한다.이를응용하여지역별,공종별수주편중도(백분율)를구한

후,100-편중도를적용하면다각도로해석할수있다.

Ex1)2017지역별편중도(43.9)=〔(50.3)2+(43.1/100)2+(1.9/100)2 +(1.1/100)2+(2.4/100)2+(1.2/100)2〕×100

Ex2)2017지역별다각도(56.1)=100-43.9

Fig. 5. Market concentration and market diversification

5. 해외건설 수주 전망 모형 5.1 ARIMA 모형

통계학자인 George Box와 Gwilym Jenkins가 제안 한 자기회귀적분이동평균모형(ARIMA: Autoregressive Integrated Moving Average Model)은 단기 예측기법에 많 이 활용된다. 이 모형을 이용한 예측분석은 모형의 식별 (Model Identification), 모수의 추정(Model Estimation), 모 형 검증(Diagnostics)과 예측(Forecast) 등 4단계로 구성된다

<Fig. 6>. 시계열자료로부터 미래를 확률적으로 예측하기 위 해서는 시계열자료의 안정성(stationarity)이 필요하며, 불안 정할 경우 ARIMA 모델을 통해 분석한다(Lee, 2012).

Fig. 6. Box-Jenkins's modeling strategy

이처럼 불안정한 시계열을 차분을 통하여 ARMA process 로 표현한 것을 ARIMA 과정이라 한다. 이 경우 AR (Auto- Regressive)은 과거 자신의 시계열 관측치에 대한 가중된 이 동평균(weighted moving average)을 의미하며, Integrated (I)는 선형추세(linear trends) 또는 다항식 추세(polynomial trend)를, MA (Moving Average)는 과거 오차항에 대한 가 중된 이동평균(weighted moving average)을 의미한다.

ARIMA 모형은 ARIMA (p, d, q) 모형으로 표기된다. 여기 서 p는 AR의 차수(order of AR)를, d는 차분의 횟수〔order of integration (differencing)〕, q는 MA의 차수(order of MA)를 나타내며, 불안정한 시계열이 d번 차분을 취하고 난 후 안정 적인 ARMA(p, q) 모형이 된다는 것을 의미한다(Lee, 2012).

이에 따른 ARIMA (p, d, q)의 표현식은 다음과 같이 표기할 수 있다(Moon, 1997).

ARIMA (p, d, q)를 후방전위연산자〔backward shift operator(B)〕를 이용하여 표현하면 다음과 같다(Lee, 1994).

이 표현식에서 △d는 해당 시계열이 d차 적분된 확률과정 이라는 것을 말한다. 즉, 이 시계열은 d차 차분되었을 경우 안정시계열이 된다는 것을 의미한다.

일반적으로 대부분 경제 시계열자료는 불안정적인 특성을 보여 MA나 AR 모형으로 정의할 수 없다. 하지만, 이들 시계 열자료를 1차 또는 2차 차분을 거치면 안정적인 특성을 갖게 되므로 이와 같은 상황을 종합적으로 고려하여 모든 시계열 을 표현할 수 있는 체계가 ARIMA 모형이다.

5.2 VAR 모형

ARIMA 모형은 현재의 관측치 Yt가 과거 자신의 규칙성 으로 표현되며, 이 규칙성은 미래에도 유지되는 것으로 가정 하고 미래를 예측하고 있다. 하지만 이 모형은 변수들 사이 의 상호작용을 무시하고 있어 일변량 분석이라는 한계에 부 딪혔다. 이를 극복하고자 거시경제학자이자 계량경제학자인 Christopher A. Sims가 VAR (Vector Autoregressive) 모형 을 소개하였다.

VAR 모형은 n개의 선형방정식으로 구성되는데 각 방정식 은 변수들의 현재 관측치를 종속변수로 설정하고 자신과 다른 변수들의 과거 관측치를 독립변수로 설정한다(Kim, 2005).

예를 들어 두 개의 변수를 상정한 VAR 모형은 다음과 같다.

결국, VAR 모형은 모형 내의 모든 변수의 현재 관측치를 내생변수로, 그리고 모든 시차 변수들은 외생변수로 간주하 고 있다. 그런데 이러한 모양의 방정식 체계는 동태적 선형연 립방정식 형태로 정의된 구조방정식을 유도형 방정식 체계로 전환한 모습과 같아진다(Lee, 2006).

VAR 모형의 장점은 종속변수와 독립변수의 단기적인 관 계만 나타내는 1차 차분 모형과는 다르게 단기균형뿐만 아 니라 장기균형을 분석할 수 있고, 가성적 회귀(spurious regression)를 가지지 않으므로 유용한 예측 방법으로 평가된 다. 하지만, 불안정한 시계열 변수를 차분하여 안정화된 변수 를 VAR 모형에 적용하면, 시계열의 고유한 수준(level) 정보 를 잃어버릴 수 있다.

이 결과 공적분 관계가 존재할 경우, 벡터오차수정모형 ( VECM: Vector Error Correction Model)을 통하여 분석하 면 수준정보와 안정성도 동시에 살릴 수 있다(Lee, 2006). 본 연구에서는 수주 전망을 하기 전에 Johansen Cointegration Test를 통하여 공적분 검정을 수행하였으며, 공적분이 존재 하는 것으로 확인되어 VECM을 활용하여 실증분석을 수행하 였다.

6. 실증분석 결과

이번 연구에서는 ARIMA 모형과 VAR/VEC 모형을 이용하여 2018~2022년 5년간 해외건설시장 수주 규모를 전망하였다.

시계열 자료의 안정성은 E-Views 프로그램의 ADF (Augmented Dickey-Fuller)의 단위근 검정을 통해 확인 하였다. 이후 ARIMA 모델을 이용한 예측은 IBM SPSS Statistics 22 프로그램을 활용하였으며, VECM 모델을 활용 한 예측은 E-Views 프로그램을 사용하였다.

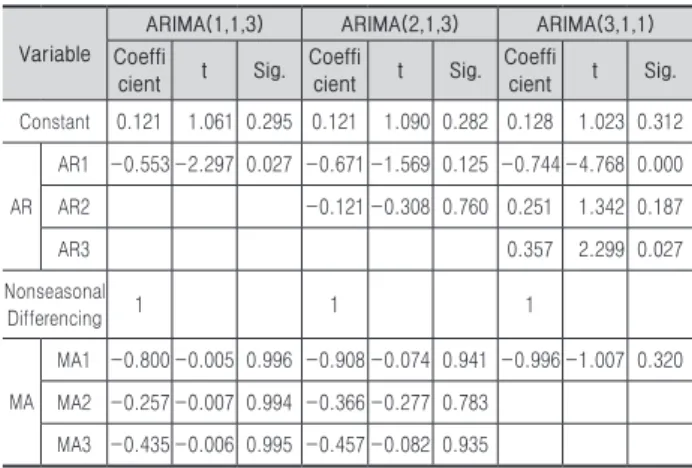

6.1 ARIMA모형을 이용한 수주 전망(2018~2022) ARIMA 모형으로 수주를 전망하기 위하여 Ljung-Box 통계량, 편자기상관함수(partial correlation), 자기상관함

수(autocorrelation) 등을 고려하여 적정 모형을 검토한 결 과, ARIMA (1,1,3), ARIMA (2,1,3), ARIMA (3,1,1)이 잠정 적인 모형으로 선택되었으며, 이들 모형의 추정결과는 다음

<Table 3>과 같다.

6.1.1 모형 추정 결과

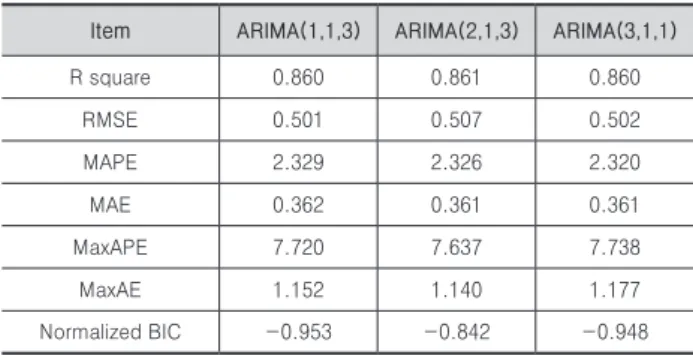

모형 식별을 위해서는 모형의 정상성, 모수의 통계적 유의 성을 검정해야 한다. ARIMA (3,1,1) 모형은 추정된 자기상관 계수와 이동평균계수의 절댓값이 모두 1보다 작기 때문에 정 상성 조건과 가역성 조건을 모두 충족하였다. 또한, 대부분 각 모수에 대한 t 값의 절댓값이 1.96보다 크고, p 값이 유의 수준 5%보다 작은 것으로 나타났다<Table 3>.

Table 3. Parameter estimates

Variable

ARIMA(1,1,3) ARIMA(2,1,3) ARIMA(3,1,1) Coeffi

cient t Sig. Coeffi

cient t Sig. Coeffi

cient t Sig.

Constant 0.121 1.061 0.295 0.121 1.090 0.282 0.128 1.023 0.312

AR

AR1 -0.553 -2.297 0.027 -0.671 -1.569 0.125 -0.744 -4.768 0.000 AR2 -0.121 -0.308 0.760 0.251 1.342 0.187

AR3 0.357 2.299 0.027

Nonseasonal

Differencing 1 1 1

MA

MA1 -0.800 -0.005 0.996 -0.908 -0.074 0.941 -0.996 -1.007 0.320 MA2 -0.257 -0.007 0.994 -0.366 -0.277 0.783

MA3 -0.435 -0.006 0.995 -0.457 -0.082 0.935

다음으로 모형의 검증을 위하여 잔차를 이용해 백색잡음항 의 독립성 여부도 살펴보았다. 잔차들을 사용하여 독립성을 점검할 방안으로서 Box-Ljung 검증 통계량을 활용하였다.

<Table 4>를 살펴보면, ARIMA (3,1,1) 모형의 Box-Ljung 검 증 통계량에 대한 p 값은 0.345로 유의수준 5%보다 크기 때 문에 백색잡음항이 독립이라는 귀무가설을 채택한다.

Table 4. Box-Lung Q(18) tests for residual autocorrelation

Item ARIMA(1,1,3) ARIMA(2,1,3) ARIMA(3,1,1)

P-value 0.546 0.477 0.345

아울러, 적합도 통계량을 사용하여, 적합한 모형이 자료 를 얼마만큼 설명하는지 비교하였다. 이처럼 예측 방법의 정 확성 파악을 위한 척도에는 RMSE, MAPE, MAE 등이 있다.

<Table 5>의 모형 적합 통계량 중에서, ARIMA (3,1,1) 모형 에 근거한 R 제곱이 설명력이 좋은 것으로 나타났다. 또한, RMSE를 비롯한 나머지 모형 적합 통계량 값들과 비교하여 보아도 ARIMA (3,1,1) 모형에 근거한 통계량이 나머지 모형 의 수치보다 나쁘지 않다는 것을 확인할 수 있다.

Y1, t c1+A1, 1Y1, t-1+A1, 2Y2, t-1+e1, t

Y2, t c2+A2, 1Y1, t-1+A2, 2Y2, t-1+e2, t

Table 5. Fit statistics for various competing ARiMA models

Item ARIMA(1,1,3) ARIMA(2,1,3) ARIMA(3,1,1)

R square 0.860 0.861 0.860

RMSE 0.501 0.507 0.502

MAPE 2.329 2.326 2.320

MAE 0.362 0.361 0.361

MaxAPE 7.720 7.637 7.738

MaxAE 1.152 1.140 1.177

Normalized BIC -0.953 -0.842 -0.948

6.1.2 수주 전망

이와 같이 설정된 ARIMA 모형(3.1.1)을 이용하여 향후 5 년간 해외건설 수주액을 전망하여 본 결과<Table 6>, 2018년 해외건설 수주액은 270억불, 2019년 278억불, 2022년은 379 억불로 예측되었다.

Table 6. Overseas construction order forecast from 2018 to 2022

Year Order amount (USD)

2018 27.0 (Billion)

2019 27.8 (Billion)

2020 31.2 (Billion)

2021 32.5 (Billion)

2022 37.9 (Billion)

6.2 VECM을 이용한 수주 전망(2018~2022) ARIMA 모형은 단변량 시계열 분석법이나, VAR 모형은 서로 인과관계가 있는 현재 관측치를 종속변수로 하고, 자신 과 다른 변수들의 과거 관측치를 독립변수로 구성한 n개 이 상의 변수를 포함하는 다변량 시계열 분석기법이다.

VAR 모형을 활용하여 전망치를 추정하면, 시계열은 안 정성이 보장되지 않을 경우 가성회귀(Spurious Regression) 에 의한 잘못된 전망치를 얻을 수 있다. 이 결과 단위근 검정 (unit root tests)과 공적분 검정(cointegration test)을 통하여 시계열의 안정성과 적합성을 검증한 후에 VAR 모형을 추정 해야 한다.

6.2.1 단위근 검정

시계열 자료를 활용하여 경제 통계를 분석하기 위해서는 자료의 안정성이 전제되어야 한다. 전통적 계량분석에서는 사용되는 자료가 안정적(stationarity)이라고 가정하였는데 현실적으로 우리가 이용하는 대부분의 시계열 자료는 불안정 적(non stationary)이라는 실증분석 결과가 많다. 이러한 불 안정적인 시계열 자료에 대해 안정적 시계열 자료를 기초로

하는 회귀분석 등 전통적인 계량이론을 적용하게 되면 상관 관계가 없는 변수 사이에도 마치 강한 상관관계가 있는 것으 로 나타나는 가성회귀(spurious regression)의 문제가 발생할 수 있다. 이처럼 시계열 자료는 통상 불안정하므로 실증 분석 에 앞서 시계열의 안정성 여부를 검증해야 한다. 아울러 불안 정한 시계열은 단위근(unit root)을 가지고 있어, 본 연구에서 는 단위근 존재 여부를 판단하기 위하여 일반적으로 가장 널 리 활용되고 있는 Augmented Dickey-Fuller (ADF) 검정방 법을 활용하였다(Lee et al., 2010).

<Table 7>과 같이 ADF 단위근 검정을 수행한 결과, 수준 (level) 변수의 경우 p-value가 일부 0.05 이상임에 따라 일 부 변수에서 단위근이 존재하는 것으로 확인되었다. 하지만 1 차 차분(1st differencing) 변수의 경우 p-value가 0.05 이하 임에 따라 단위근이 존재하지 않는 것으로 나타났다.

Table 7. Results of ADF (Augmented Dickey-Fuller) test for unit root

Variable Level 1st differencing

t-Statisitic p-value t-Statisitic p-value

Overseas orders -2.820 0.064 -5.838 0.000††Oil price -3.025 0.040 -8.012 0.000††

Won-US dollar

exchange rate -2.177 0.217 -5.411 0.000††

GDP -4.504 0.001 -7.601 0.000††

6.2.2 적정시차 검정

VAR 모형은 분석결과가 시차의 영향을 받게 된다. 이 에 따라, 이번 연구에서는 적정시차 검정을 수행하였다.

일반적으로 VAR(p) 모형의 p 시차 결정은 AIC (Akaike Information Criteria)와 SIC (Schwarz Information Criteria) 방법 등이 있으며, 각 기준에서 최소화되는 곳을 적 정시차로 결정한다. 이번 연구에서는 시차결정방법 중 SIC를 기준으로 적정시차 검정을 수행하였으며, 다음 <Table 8>에 서 확인할 수 있듯이 최솟값의 시차가1일 경우가 나타남에 따라 적정시차를1로 선정하여 실증분석을 수행하였다.

Table 8. Lag order selection criteria using SIC

Lag Results

0 5.240561

1 5.092375

2 6.061041

3 6.755990

4 7.123554

5 6.869068

6.2.3 공적분 검정

단위근을 가지는 시계열 변수 사이에 공적분 관계가 있는 가를 검정하는 것은 경제적으로 이들 변수 사이에 안정적인 균형 관계가 있는가를 검증하는 것과 동일한 의미를 가진다.

공적분 관계가 존재하게 되면 차분하여 VAR 모형을 사용할 경우 변수 간 장기적인 균형 관계를 놓치게 되므로 벡터오차 수정모형(Vector Error Correction Model)을 통하여 분석을 실시해야 한다(Lee et al., 2010). 이 논문에서는 Johansen Cointegration Tests를 통하여 공적분 검정을 수행한 결과

<Table 9>에서 확인하였듯이 p-value가 0.05 이하로 공적분 이 1개가 발생함에 따라 벡터오차수정모형을 활용하여 실증 분석을 수행하였다.

Table 9. Johansen cointegration test results Null hypothesis Eigenvalue Trace

statistics Test statistic P-value

r=0 0.480299 54.48294 47.85613 0.0105 r≤1 0.302295 26.33935 29.79707 0.1189 r≤2 0.166538 10.86111 15.49471 0.2202 r≤3 0.067994 3.027907 3.841466 0.08186.2.4 VECM 실증분석 모델 설정

VECM으로 실증 분석을 위하여 다음과 같이 모델식을 설 정하였다.

모델식에서 Y는 해외건설 수주액, ECT는 오차 수정항, Oil 은 국제 유가, Ech는 원·달러환율, GDP는 GDP 성장률이다.

6.2.5 수주 전망

이와 같이 설정된 VECM을 이용하여 2018~2022년 해외 건설 수주액을 전망하여 본 결과<Table 10>, 다음과 같은 수 주 전망치가 나왔다.

Table 10. Overseas construction order forecast from 2018 to 2022

Year Order amount (USD)

2018 35.7 (Billion)

2019 44.7 (Billion)

2020 50.4 (Billion)

2021 54.9 (Billion)

2022 59.6 (Billion)

6.2.6 VECM을 이용한 충격반응분석과 분산분해분석 여기에서는 독립변수(국제 유가, 원·달러환율, GDP) 가 해외건설 수주액에 미치는 영향을 실증분석하기 위하 여 VECM의 충격반응분석과 분산분해분석을 이용하였다 (Jeong, 2015). 앞서 밝혔듯이 두 변수 사이에 공적분 관계가 있는 경우 차분 변수를 이용하면 두 변수 사이의 장기적인 관 계에 대한 정보는 잃어버리게 된다. 이러한 경우 VECM을 이 용해 장기적 균형 관계에 대한 정보와 단기적 움직임을 동시 에 파악할 수 있다.

1) 충격반응함수(Impulse Response Function) 분석 충격반응함수는 모형 내 한 변수에 대하여 1 표준편차(one standard deviation)의 충격을 가했을 때 변수 자신과 다른 변수들이 어떻게 반응하는지 그 정도와 반응과정을 살펴보 는 것이다. 이를 통하여 변수 간의 상호 연관 관계 또는 정책 변수의 변화에 따른 파급효과를 분석할 수 있으며, 부분 균형 하에서의 민감도 분석(sensitivity analysis)의 성과도 제공할 수 있다(Jeong, 2015).

본 연구에서는 기본적인 검정을 통하여 VECM을 구성한 후 충격반응분석을 실시하여 독립변수들과 우리나라 해외건 설 수주금액 간의 관계성과 파급효과를 분석하였다.

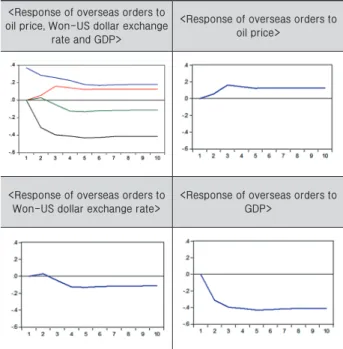

<Fig. 7>과 <Table 11>은 각 독립변수에 대하여 1 표준편차 충격을 발생시킬 때 우리 해외건설 수주액의 반응을 나타낸 다. 먼저 국제 유가에 충격을 가할 경우, 1년 후에 0.055에서 3년 차에 0.16으로 상승하고, 4년 차부터 감소한 후 0.12의 positive한 수준을 10년까지 유지할 것으로 나타났다. 원·달 러환율에 충격을 가할 경우, 2년 차에 +0.029의 상승세를 보

<Response of overseas orders to oil price, Won-US dollar exchange

rate and GDP>

<Response of overseas orders to oil price>

<Response of overseas orders to Won-US dollar exchange rate>

<Response of overseas orders to GDP>

Fig. 7. Impulse response functions graphs of overseas orders

Table 11. Results of impulse response functions of overseas orders

Period (year)

Overseas

orders Oil price Won-US dollar exchange rate GDP

1 0.371146 0 0 0

2 0.28438 0.054511 0.029377 -0.3137

3 0.257397 0.161181 -0.0505 -0.39588

4 0.225731 0.142244 -0.12537 -0.4105

5 0.179623 0.122368 -0.13032 -0.43084

6 0.169481 0.127469 -0.12066 -0.42614

7 0.176279 0.127412 -0.11753 -0.41511

8 0.179499 0.125173 -0.11497 -0.41267

9 0.180725 0.125851 -0.1135 -0.41305

10 0.181609 0.126473 -0.11382 -0.4131

이다가 10년까지 지속적으로 음(negative)의 영향을 나타내 었다. GDP는 2년 차부터 지속적인 음(negative)의 영향을 나 타내었다.

이를 종합적으로 정리하면, 국제 유가 상승은 우리 기업의 수주액에 positive한 영향을 미치나, 원·달러 환율 상승은 초기에 positive한 이후 negative로, GDP 상승은 negative한 영향을 미친 것으로 분석되었다.

2) 분산분해분석

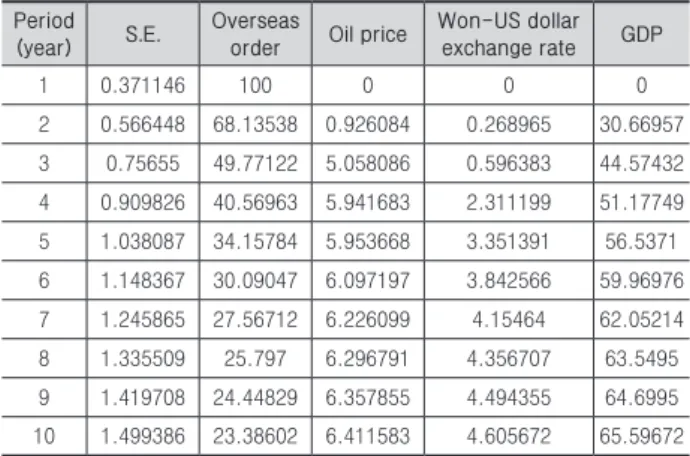

분산분해는 모형 내 변수 간의 상대적 중요성을 측정하는 방법으로 이를 통하여 각 변수가 자신을 포함한 나머지 변 수의 시차 변수에 의하여 얼마나 설명되는지를 살펴보았다

<Table 12>. 분산분해는 종속변수의 차분 값 추정치를 통해 종속변수에 대한 단계적 예측을 실시하는 과정에서 종속변 수의 예측 오차 분산을 각 변수가 가지고 있는 충격 기여도에 비례하도록 배분하며, 이후 백분율로 다시 계산함으로써 한 변수가 종속변수의 예측력에 어느 정도 영향을 주는지에 대 해 파악이 가능하다(Jeong, 2015).

총수주액을 대상으로 분석해보면, 총수주액의 예측 오 차 분산의 대부분은 초기에(3년까지)는 자기 자신의 변동

Table 12. Variance decomposition of overseas orders with respect to independent variables

Period

(year) S.E. Overseas

order Oil price Won-US dollar exchange rate GDP

1 0.371146 100 0 0 0

2 0.566448 68.13538 0.926084 0.268965 30.66957 3 0.75655 49.77122 5.058086 0.596383 44.57432 4 0.909826 40.56963 5.941683 2.311199 51.17749 5 1.038087 34.15784 5.953668 3.351391 56.5371 6 1.148367 30.09047 6.097197 3.842566 59.96976 7 1.245865 27.56712 6.226099 4.15464 62.05214 8 1.335509 25.797 6.296791 4.356707 63.5495 9 1.419708 24.44829 6.357855 4.494355 64.6995 10 1.499386 23.38602 6.411583 4.605672 65.59672

(50~68%)으로 설명되고 있으나, 중반기(4년)부터 GDP에 의하여 설명력이 대체되는 것으로 나타났다. GDP는 단기(2 년 차 31%)부터 일정 설명력을 유지하고 있으며, 4년 차부터 51%를 점유한 후 계속 증가하여 10년 차에는 66%로 설명력 이 높아지는 것으로 분석되었다. 국제유가와 원·달러환율의 설명력은 3년과 4년 차부터 다소 증가한 후 각각 6%대에서 5%대의 설명력을 가진 것으로 나타났다.

이를 종합적으로 정리하면, 총수주액은 국제 유가와 GDP 의 영향을 받는 것으로 나타났다. 특히, GDP가 성장세를 보 일 경우, 우리 기업이 해외보다는 국내 건설에 점차 많은 자 원을 배분하는 것으로 파악되었다.

7. 결론 및 시사점

현재 우리 해외건설은 주 시장인 중동이 국제 유가 하락에 따른 발주 여력 감소로 적정 수주 물량 확보에 어려움을 겪고 있다. 아울러, PPP 등 투자개발사업이 확대되고 있으며, 도 급사업도 가격과 기술 외에 금융조달이 새로운 경쟁 요소로 등장하는 등 발주방식 변화가 수주 확대에 취약점으로 작용 하고 있다. 또한, 매년 증가 추세를 보이는 국내 건설 기업 수 는 한계를 보이는 국내 건설시장 수요를 넘어서고 있어 해외 에서 새로운 수요처를 찾는 것은 매우 시급한 사안이다.

이와 함께, 트럼프 대통령 당선 이후 자국 우선주의 심화 추세가 나타나고 있는 가운데 기존 주종 수출상품은 점차 경 쟁력이 약화되어 가고 있고 이를 대체할 수 있는 새로운 산업 의 육성도 이루어지지 못하고 있는 현실을 감안하면, 아직도 상당한 대외경쟁력을 보유하고 있는 것으로 평가되는 해외건 설의 진출 활성화 방안이 과거 어느 때 보다 절실히 요구된다.

본 연구에서는 이와 같은 필요성에 따라 세계건설시장과 해외건설시장의 구조를 분석하고 우리나라의 해외건설 수주 액을 전망함으로써 해외건설의 건전한 육성 및 발전을 위한 정책 방향을 제시하고자 하였다.

이 결과를 요약 정리하면 다음과 같다.

본 연구에서는 시계열 분석방법을 통하여 향후 해외건 설 수주액을 전망하였다. 분석결과 2018년 해외건설수주는 ARIMA 모형으로 추정했을 때 270억불, VECM으로 추정했 을 때 357억불로 예측되었다. 결론적으로 2018년 해외건설 수주액은 270억불에서 357억불 사이로 결정될 전망이다. 이 수치는 총사업비 150억 파운드 규모의 영국 원전 프로젝트는 포함되지 않은 수치이다.

아울러, ARIMA 모형으로 2019년을 추정하였을 경우, 2018년보다 3% 증가한 278억불을 기록한 후 2022년까지 지 속 성장세를 보일 것으로 나타났다. VECM 추정결과는 2019 년에 2018년보다 25.2% 증가한 447억불이 될 것으로 전망되

었다. 이후 지속적으로 증가하여 2022년에는 596억불을 수 주할 것으로 예측되었다. ARIMA와 VECM 방식으로 추정 시 2018년 이후 수주 규모의 점진적 증가 사유는 최근 국제 유가 상승이 주요 원인으로 추정된다.

이러한 예측 속에는 우리나라가 급변하는 해외건설시장의 구조변화에 신속하게 적응하지 못할 경우, 300억불 내외의 Box 권에 머물러 2000년 초반과 중반의 해외건설 시련기가 다시 도래될 가능성도 있는 것으로 전망되었다.

이상과 같은 연구결과는 우리나라 해외건설업의 건전한 육 성과 발전을 위한 정책 수립의 방향에 대해 다음과 같은 시사 점을 던져주고 있다.

첫째, 지역별로 세계건설시장에서 아시아 비중이 더욱 높 아지고, 북미(미국과 캐나다)와 유럽지역 비중이 늘어나고 있 어 중동지역에 편중된 수주구조를 벗어나 이들 지역에 대한 수주 역량을 강화해야 할 당위성이 있다. 아시아의 경우, 시 장규모 확대에 따라, 경쟁이 심화될 가능성이 높아, 가격·기 술 경쟁력을 더욱 강화할 필요성이 있다. 특히 북미와 유럽의 선진시장은 시장 다변화 차원에서 수주 마케팅 능력을 제고 하여 진출을 확대해야 한다. 이 밖에 선진시장은 안정적인 수 익성 확보와 품질, 업무 프로세스, 안전, 생산성 등 관리 역량 축적을 위해서도 진입이 필수적으로 요구된다.

둘째, 공종별로 세계시장에서 건축시장이 증가하고 있어 장기적인 관점에서 고부가가치 건축부문에서 경쟁력을 강화 해야 할 필요성이 제기된다. 이에 따라, 인력 및 사업조직을 건축과 토목 중심으로 전환할 필요성이 있다.

셋째, 건설산업 기술 수준이 평준화되어 기술적 비교 우 위 확보가 어려워짐에 따라, 해외건설시장에서 엔지니어링 기업, 중견 기업, 대형 종합건설기업 간 역량 차이가 축소되 어 원가 위주의 경쟁이 더욱 치열해지고 있다. 이를 해소하기 위하여 사업기획과 개발, 금융, PM (Project Management), O&M (Operation&Maintenance), 발주자 관리 등Software 역량제고가 절실히 요구된다.

넷째, 선진 외국기업의 경우, 해외공사 중 상당 부분을 PPP 유형의 투자개발사업으로 수행하고 있다. 우리 기업의 경우, 2017년 기준 해외건설 누계 수주액 대비 투자개발사업 비중은 3.8%에 불과한 실정이다. 이에 최근 국토교통부가 우 리 기업의 투자개발사업 발굴은 물론, 개발 및 금융을 위하여

한국해외인프라·도시개발지원공사(KIND)를 설립하기로 한 것은 매우 고무적이다. 이와 함께 일본의 JICA와 JBIC에 버금가는 한국판 해외건설은행을 설립하는 방안도 검토가 필요하다.

다섯째, 원전과 고속철도와 같은 대형 사업의 수주 역량을 확대하는 것이다. 이와 같은 대형 프로젝트는 G2G 베이스 로 추진하는 경우가 많아 관련 정부 부처는 G2G 기반을 마 련하고, 공기업은 그간 쌓아온 투자·운영 노하우를 활용하

는 등 공공(정부·공기업)주도로 프로젝트 수주 기반을 조성 하며, 금융기관, 건설기업, 엔지니어링 기업, 제조기업 등과

Korean Grand Consortium을 구성하여 진출하는 방안을 모색해야 한다.

본 연구는 향후 해외건설 수주액 전망을 우리 기업이 수 주한 수주액과 관련 독립변수를 이용하여 전망하였으나, 세 계건설시장 규모와 해외건설시장 규모 등을 활용할 필요성 이 있는 것으로 파악되었다. 그러나 세계건설시장 규모와 해 외건설시장 규모는 충분한 시계열자료가 미비하여 활용하기 에 어려움이 있었다. 하지만, 본 연구를 통해 제시된 각종 분 석결과와 전망 자료는 정부와 건설 유관 기관 및 기업의 관련 정보 수요를 충족시키는 데 도움이 될 것으로 믿는다. 앞으로 도 더욱 정밀하고 신뢰성 있는 수주 전망 연구가 지속되어야 할 것이다.

References

Ahn, B. K., Choi, Y. H., and Lee, Z. H. (2014). “A Study of Forecasting of Chinese Auto Industry Using Series Model. Northeast Asia Economic Research, The Northeast Asia Economic Association of Korea, 26(3), pp. 37-62.

Banhi, G., and Gautam, B. (2016). “Gold Price Forecasting Using ARIMA Model.” Journal of Advanced Management Science, 4(2), pp. 117-121.

Chang, Y. S., Han, S. B., and Park, J. Y. (2004). Time Series Analysis. 1st ed, Kyungmoon Publishers, Seoul.

Cho, W. S., and Hong, S. G. (2010). “Empirical Investigation for Economic Growth and IT's Export and Import. Journal of e-Business Studies, Global e-Business Association, 11(4), pp. 405-419.

Choi, W. I. (2007). “The Analysis of the Effect of FDI to China on the Export to China of Korea. Review of International Area Studies, Institute of International Affairs, GSIS, SNU, 11(1), pp. 292-307.

ENR. (2007~2017). “The Top 250 International Contractors.Engineering News Record, <http://enr.

construction.com/Default.asp> (Dec. 15, 2017).

IHS Markit. (2017.3Q,). “Global Construction Outlook:

Executive Overview. pp. 1-50.

Jeong, D. B. (2015). Eviews Solution for Time Series analyst. 1st ed, Bullsbook, Seoul.

Kim, H. K., and Lee, M. S. (2005). Time Series Analysis. 1st ed, Kyungmoon Publishers, Seoul.

Kim, M. S. (2010). “Forecasting Construction Guarantee Market Using Time Series Data. Journal of The Korean Official Statistics, KOSTAT, 15(2), pp. 66- 81.

Lee, E. G., and Yu, S. H. (2009). “An Empirical Test of Macroeconomic Factors on Hotel Stock Performance. Journal of Economics Studies, KEBA, 27(4), pp. 43-69.

Lee, H. S., and Nam, J. W. (2010). Econometics. 3rd ed, Hongmoonsa, Seoul.

Lee, J. W. (1994). Econometrics. 2nd ed, Pakyoungsa, Seoul.

Lee, Y. B. (2012). Introduction to Economic Time Series Using RATS. 1st ed, Seoul, Jiphil Media.

Moon, K. S. (1997). “A Understanding of Vector Autoregressive Model.” Journal of the Korean Official Statistics, KOSTAT, 2(1), pp. 23-57.

Rangsan N., and Titida N. (2006). “ARIMA Model for Forecasting Oil Palm Price.” Proceedings of the 2nd IMT-GT Regional Conference on Mathematics, Statistics and Applications Universiti Sanis Malaysia.

Sun, I. S. (2014). “Prospect on Manpower Demands in the Transportation Industry Using a Time-Series Analysis. Management Consulting Review, KRICM, 5(2), pp. 33-49.

Walter E. (2014). Applied Economic Time Series. 4th ed, John Wiley & Sons, Inc, Alabama.

요약 :

2010년 이후 한국 해외건설 수주가 극적 변동을 보임에 따라, 이에 대한 원인과 대응방안을 모색하고자 한다. 한국 해외건설 은 2010년 716억불을 정점으로 2011년에서 2014년까지 연평균 638억불을 기록하였다. 하지만, 2014년 하반기부터 시작된 국제 유가 하락으로 2015년 461억불을, 2016년 282억불, 2017년 290억불의 수주에 그쳤다. 국제 유가 하락과 더불어, 세계 경제 저성 장 지속과 우리 기업의 EPC 수주 역량 한계점 봉착 등으로 불확실성이 과거 어느 때보다 증가하고 있다. 이와 같은 불확실한 해외 건설시장 상황 속에서 적절한 대응방안을 모색하고, 많은 가능성과 글로벌 경쟁력을 갖추고 있는 해외건설산업을 국가 수출전략산 업으로 육성·발전시키기 위하여, 세계건설시장과 해외건설시장의 발주 및 수주 구조와 그 변화추세를 분석하고, 향후 해외건설 수주 규모를 예측함으로써 해외건설산업의 건전한 육성 및 발전을 위한 정책 방향을 제시하고자 한다.

키워드 :