요 약

2016년 12대 주력산업의 하반기 수출은 상반기에 이어 감소세가 지속될 전망이나 감소 폭은 둔화될 전망● 주요 산업 대부분이 주력수출 시장인 신흥시장 수요부진, 중국업체 경쟁력 상승 등의 요 인으로 수출 감소세 지속이 전망되나 전년동기 실적부진에 따른 기저효과로 감소세 둔화

● 글로벌 수요증가가 예상되는 디스플레이, 기계, 음식료와 수출단가 상승이 기대되는 철강 등은 하반기 상승세 전환 예상

내수는 대부분 산업이 감소세를 이어가는 가운데 IT기기, 음식료, 정유 등이 소폭 증가

● 브라질 올림픽 특수로 가전, 디스플레이, 정보통신기기의 소폭 상승이 예상되며 정유 는 유가하락에 따른 석유제품 수요증가, 음식료는 가공식품시장 확대 등으로 증가 예상

하반기 생산은 대내외 경기침체로 인한 수요부족으로 대부분 산업에서 감소가 예상 되며 특히 한국 제조업을 대표하는 조선, 반도체 등의 감소 폭이 클 것으로 전망

● 구조조정이 진행되고 있는 조선은 2014년 이후 지속되고 있는 심각한 수주 부진 영향 으로, 반도체는 수급조절을 위한 D램 생산 축소, 해외 현지생산 확대 등의 요인으로 감소 예상

산업경제정보

2016년 하반기 12대 주력산업 전망

제

629

호( 2 0 1 6 - 0 5 )

2 0 1 6 . 6 . 2 31. 2016년 하반기 주력산업 전망 종합과 특징

대외 환경 추이, 주력산업에 대체로 부정적 영향

2016년 하반기 세계 실물경기는 선진권 혼조세와 개도권 침체가 이어져 12대 주력산업도 대부분 부진할 것으로 예상

● 저성장 체제가 지속되고 과거 방어막 역할을 하던 중국 등 신흥시장 리스크가 더해져

부진이 지속● 하반기 저유가 기조가 다소 완화될 것으로 예상되고 있지만 신흥시장 경기부진 해소

에는 시간이 걸릴 것으로 보임.글로벌 여건 변화를 고려한 하반기 12대 주력산업 부진 요인을 살펴보면 대부분 산업 에서 경기적 요인인 세계경기 둔화, 저유가, 신흥시장 수요부진 등에서 비롯되고 있음.

● 자동차, 일반기계, 석유화학, 섬유, 가전 등은 주요 수출시장인 신흥시장 위기가 하반

기에도 지속되어 부정적 영향을 미칠 것으로 예상● 또한 이들 산업 외에 정보통신기기, 반도체, 조선 등도 세계시장 성장 둔화 등이 하반

기에 부정적 영향을 미칠 것으로 예상조선, 철강, 정유, 정보통신기기, 반도체, 디스플레이, 음식료 등은 구조적 요인 영향도 상당히 받을 것으로 예상

표 1 | 글로벌 여건 변화가 12대 주력산업에 미치는 영향

경기둔화 글로벌 공급능력 세계수요 변화 기타 종합평가

자동차 ▲ △ △

조선 ▲ △ ▲ △

(저유가 기조) ▲

일반기계 △ △

(금리인상) △

철강 △ ▲

(수입규제 강화) △

석유화학 △ △ △ △

(국제유가 하락) △

정유 △ ◯ △

섬유 △ △ △ △

가전 ▲ △ △ △

정보통신기기 △ △ △ △

디스플레이 △ △ ◯ (가격안정)◯

반도체 △ △ △ △

음식료 ◯ △

(엔저 현상) 주 : ◎ 매우 긍정적, ◯ 긍정적, 중립, △ 부정적, ▲ 매우 부정적.

● 철강, 정유, 디스플레이 등은 중국업체들의 시장 진입 또는 생산확대 등으로 공급과잉

현상이 지속될 것으로 예상되고 있음.● 정보통신기기, 반도체, 디스플레이 등은 현지생산이 하반기에도 지속적으로 증가하면

서 국내 생산, 수출에 부정적 영향을 미칠 것으로 예상하반기에도 대부분 산업에서 수출단가가 하락하나 하락 폭은 축소

2016년 하반기 주력산업의 수출에 미치는 중요한 요인 중 하나는 수출단가의 변화 추이

● 음식료를 제외한 대부분 산업에서 하반기 수출단가 하락을 예상하고 있어 하반기 수

출에 부정적 요인으로 작용산업 특성이나 경쟁상황에 따라 차이가 있지만 대부분의 산업에서 공급과잉과 수요부진 이 수출단가 하락 요인으로 작용

● 철강, 디스플레이, 가전, 정보통신기기 등은 중국업체 생산능력이 빠르게 확대되어 공급

과잉으로 인한 수출단가 하락이 나타나고 있음.● 국내 제조업의 대표산업인 반도체와 조선은 수요부진으로 인해 수출단가가 하락하고

있어 수출 하락 폭이 크게 나타남.음식료, 자동차와 같은 소비재산업은 수출 제품 구성이 변화하면서 수출단가가 변동하고 있음.

● 음식료는 유기농 등 고부가가치 프리미엄 제품의 수출이 증가하면서 수출단가가 상

승하고 있는 반면, 자동차는 최근 소형 SUV 수출이 증가하면서 수출단가가 하락하고 있음.중국 시장 변화, 디스플레이·석유화학·반도체 등에 특히 큰 영향

2016년 12대 주력산업의 대중국 수출 비중은 약 25% 내외로 중국 시장 여건 및 구조변 화가 국내 주력산업에 미치는 영향은 매우 중요

● 하반기 주력산업은 중국의 성장 둔화에 따른 우려보다는 중국 산업 경쟁력 강화로 국내

업체들의 중국 내 입지가 줄어들면서 대중 수출에 부정적 영향을 미칠 것으로 예상● 대부분의 산업에서 중국 로컬업체 제품의 경쟁력이 강화되어 중국 내수시장에서 우리

기업 제품을 대체하면서 점유율을 높여가고 있는 것으로 나타남.중국 산업 경쟁력 강화는 범용제품뿐만 아니라 고급제품 생산으로까지 확대되면서 고급 화를 통한 차별화 전략을 세우고 있는 국내업체들에 부담으로 작용

● 정유의 경우 중국업체들이 항공유, 윤활유 등 고부가가치 제품의 생산 확대로 이들 제품

수출이 감소할 것으로 예상● 가전도 중국업체들이 UHD TV, 프리미엄 세탁기 등 첨단기능 제품 생산에 나서고 있어

고부가가치 제품 판매에 주력하고 있는 국내업체들에 부담으로 작용● 자동차는 중국 로컬업체의 경쟁력 강화로 중국시장에서 우리 기업의 점유율이 하락

하고 있으며 이와 함께 부품 현지화 등의 영향으로 우리 수출 부진한편, 철강, 섬유, 반도체, 일반기계 등의 중간재 및 자본재 산업의 경우는 하반기 중국 경제 저성장 기조에 따른 수요부진으로 수출 감소가 예상

● 철강의 경우 하반기 중국이 반덤핑관세 부과로 미국과 무역마찰을 겪고 있으며, 중국

내 공급과잉으로 수급불균형 해소가 어려울 전망으로 수출 부진을 예상● 섬유, 반도체, 일반기계 등도 중국 저성장으로 연관산업 생산 증가가 둔화되면서 수요

부진으로 수출 감소를 예상2. 2016년 하반기 12대 주력산업 전망

수출 : 조선·반도체 등 부진 지속, 디스플레이·일반기계 증가세 전환

주력산업의 하반기 수출은 상반기에 이어 감소세가 지속될 전망이나 감소 폭은 둔화될 전망

● 주요 산업 대부분이 주력수출 시장인 신흥시장의 수요부진, 중국업체의 경쟁력 상승

등 요인으로 수출 감소세가 지속될 전망이나 전년동기 실적부진에 따른 기저효과로 감 소세는 둔화기계산업군은 일반기계를 제외한 자동차, 조선 모두 하락세가 지속되면서 전년동기 대비 2.4% 하락

● 자동차는 주요 수출시장인 신흥시장 경기침체 지속과 미국 금리 인상에 따른 미국시장

할부판매 비용 증가 등으로 전년동기 대비 1.3% 감소 전망● 조선은 글로벌 경기침체 지속으로 해상물동량 감소가 예상되면서 상선인도 물량의

지속적 감소, 저유가에 따른 고가 해양플랜트의 계약 취소 및 연기 등으로 감소 폭 확대 예상● 일반기계는 유럽의 경기회복, 인도, 베트남 등의 건설기계 등 수요 증가로 전년동기

대비 4.1% 수출 증가 전망소재산업군은 철강을 제외한 석유화학, 정유, 섬유 등의 감소세가 지속될 것으로 보이며 그 폭은 크게 둔화된 전년동기 대비 2.4% 감소 예상

● 철강은 국제가격 회복과 신흥국 중심으로 철강 수요 회복이 예상되나 글로벌 공급과

잉 기조 등으로 전년동기 대비 2.5%로 소폭 증가할 전망● 석유화학은 중국시장 자급률 상승과 ECC 기반의 합성수지에서 중동업체의 경쟁력 상

승 등으로 전년동기 대비 1.0% 감소가 예상되나 상반기 대비 수출단가 상승으로 상반기 에 비해 낙폭이 크게 둔화될 전망● 섬유는 수출단가 하락과 세계시장 수요 감소 등으로 전년동기 대비 2.4% 감소할 전망

IT산업군은 디스플레이의 상승에도 불구하고 반도체 감소 폭이 커 전년동기 대비 3.9%로 여타 산업군에 비해 감소 폭이 클 것으로 예상

● 가전은 미국시장 등 프리미엄급 제품 수출 증가가 예상되지만 글로벌 수요부진이 지속

되어 전년동기 대비 6.2% 감소할 전망● 정보통신기기는 세계수요 둔화, 업체 간 경쟁심화 등으로 감소세가 지속될 전망이나

신흥시장 보급형 스마트폰 출시 등으로 감소 폭이 둔화된 전년동기 대비 0.5% 감소 예상● 디스플레이는 일본업체의 생산중단, 중국업체들의 생산수율 부진 등에 따른 경쟁국의 공

급 축소와 OLED 수요증가 등의 긍정적 요인이 우세하여 전년동기 대비 5.9% 증가할 전망● 반도체는 중국 경제성장 둔화, 중국 현지생산 증가, 수요감소 및 미세공정 전환에 따른

수율상승으로 가격하락이 예상되면서 -10.1%의 높은 감소세 예상음식료는 유기농 제품 등 고가제품 수출이 증가하면서 수출단가 상승으로 인한 증가가 예상되나 대일 수출 감소와 대중 수출 증가세 둔화 등으로 전년동기 대비 0.9%의 제한 적 증가 예상

하반기 12대 주력산업 수출 증가율이 국내 총수출 증가율을 하회하여 총수출 대비 12대 업종 비중은 2015년 79.0%에서 77.6%로 낮아질 전망

● 업종별로는 수요부진으로 구조조정이 진행되고 있는 조선은 7.6%에서 7.1%로 하락

하겠으며 저유가로 인한 수출단가 하락이 지속되고 있는 정유도 6.1%에서 5.5%로 비중 축소 예상그림 1 | 2016년 하반기 주요 산업별 수출증가율 전망

자료 : 1) 달러표시 가격 기준, ( ) 안은 2016년 하반기 총수출 대비 점유율 전망.

2) 일반기계는 사무기기(MTI 714)와 광학기기(715) 제외 기준.

0.9

▒ 상반기 ▒ 하반기 자동차

(13.6) 조선 (7.1) 일반기계

(8.4) 철강 (5.8) 석유화학

(7.2) 정유 (5.5) 섬유

(2.8) 가전 (2.3) 정보통신

기기(7.7)디스플레이 (5.4) 반도체

(11.5) 음식료 (0.8) 단위 : %

- 10.3

- 12.4 2.5

- 11.3 - 1.0

- 24.5 - 4.5

- 7.4 - 2.4

- 9.6 - 6.2 - 3.9

- 0.5

- 24.4 5.9

- 9.0 - 10.1 0.3 - 1.3

- 12.5- 11.8 - 8.6 4.1

생산 : 전반적 부진 속, 조선과 반도체 특히 큰 폭 감소

하반기 생산은 대내외 경기침체로 인한 수요부족으로 대부분 산업에서 감소가 예상되며 특히 한국 제조업을 대표하는 조선, 반도체 등의 감소 폭이 크게 나타날 전망

(기계산업군) 자동차는 생산을 견인해오던 내수의 감소세 전환이 예상되면서 2.3% 감소 할 것으로 전망

● 조선은 2014년 이후 지속되고 있는 심각한 수주 부진 영향으로 7.1% 감소 예상

● 일반기계도 내수경기 부진과 해외생산 공장 확대에 따른 영향으로 전년동기 대비

0.8% 감소 예상(소재산업군) 철강은 내수둔화, 수출수요 부진으로 판재류, 강관 등을 중심으로 감소하여 전년동기 대비 2.7% 감소할 전망

● 석유화학은 에틸렌-나프타 마진 확대가 예상되고 설비능력 투자 확대 등으로 전년동

기 대비 0.7% 소폭 증가할 전망● 정유는 수출선 다변화와 수출물량 증가 등이 예상되어 전년동기 대비 3.6% 증가할 전망

● 섬유는 의류, 면사·화섬사, 생지 등 섬유소재 수입 증가, 소재부문의 해외생산 확대

등의 요인으로 전년동기 대비 1.8% 감소할 전망(IT산업군) 가전은 내수 회복세가 미미한 가운데 수입제품 증가와 누적 재고 증가 등의 요인으로 전년동기 대비 1.9% 감소할 전망

● 정보통신기기는 해외생산 확대에도 불구하고 휴대폰 부품, 스마트폰 등 통신기기가

생산을 견인하여 전년동기 대비 1.5% 증가할 것으로 예상● 디스플레이는 수출회복, OLED 생산 증가 등의 요인으로 전년동기 대비 4.1% 증가할

전망이나 상반기 부진을 만회하지는 못할 것으로 예상그림 2 | 2016년 하반기 주요 산업별 생산증가율 전망

▒ 상반기 ▒ 하반기

자동차 조선 일반기계 철강 석유화학 정유 섬유 가전 정보통신

기기 디스 플레이

반도체 음식료

단위 : %

- 6.2

- 1.3 - 2.7

- 0.4 0.7

6.9 3.6

- 3.7

- 1.8 - 2.0- 1.9 - 2.7 1.5

- 15.2 4.1

- 16.6 - 7.7

3.51.4

- 2.3 - 6.0

- 7.1 - 1.3- 0.8

● 반도체는 수급조절을 위한 D램 생산 축소, 해외 현지생산 확대 등의 요인으로 전년동

기 대비 -7.7%, 큰 폭의 감소세 전망음식료는 신제품 출시에 따른 생산기반 확대, 설비 증설 및 개선 등의 요인으로 인하여 전년동기 대비 1.4% 증가 예상

내수 : 대부분 감소 추세 속 IT기기, 정유 등은 소폭 증가

주력산업 내수는 경기부진으로 소비 증가세가 둔화되고 전방산업 부진으로 인한 소재산 업 수요가 감소해 대부분 산업에서 감소세 지속 예상

(기계산업군) 자동차는 개별소비세 인하 종료와 선수요 실현 등의 요인으로 내수 감소세 로 전환되면서 8.3% 감소 예상

● 조선은 강도 높은 구조조정으로 수익성 높은 사업 위주의 선별 수주, 인력 및 설비 감축

등으로 당분간 수주 확대가 어려울 것으로 예상되며 전년동기 대비 3.1% 감소 예상● 일반기계는 국내 제조업체들의 유지보수 위주의 설비투자, 건설기계 등록제 시행 연장

등의 부정적 요인들로 전년동기 대비 6.6% 감소 전망(소재산업군) 철강은 건설용 철강소비 증가 등이 긍정적 요인으로 작용하나 기저효과로 인해 전년동기 대비 0.3% 감소 예상

● 석유화학은 전방산업인 자동차, 가전 등의 생산부진, 석유화학 범용제품 생산 감소에

따른 기초유분, 중간원료제품 수요 감소 등으로 전년동기 대비 3.8% 감소 예상● 정유는 저유가 기조 지속으로 발전용 및 수송용 수요가 증가하면서 전년동기 대비

1.7% 증가 예상그림 3 | 2016년 하반기 주요 산업별 내수증가율 전망

▒ 상반기 ▒ 하반기

자동차 조선 일반기계 철강 석유화학 정유 섬유 가전 정보통신

기기 디스

플레이 반도체 음식료

단위 : % 5.8

1.2

- 0.3 - 1.2 - 3.8

5.1 1.7

- 5.9 - 1.7

2.00.6

- 2.4 0.4

- 3.1 0.4

- 14.9 - 2.3

3.1 1.1

- 8.3

- 3.9- 3.1 - 2.1 - 6.6

● 섬유는 가계부채 부담, 체감경기 부진 등으로 소비심리가 위축되면서 전년동기 대비

1.7% 하락 예상(IT산업군) 가전은 올림픽 특수, UHD TV, IoT 생활가전 등의 신제품 교체 수요 등으로 전년동기 대비 0.6% 소폭 증가 예상

● 정보통신기기는 신규 스마트폰 출시 확대, IoT 전국망 구축 및 서비스 개시 등의 요

인이 긍정적으로 작용하나 시장포화 등의 상황으로 전년동기 대비 0.4%로 제한적 상승 예상● 디스플레이는 OLED 스마트폰 판매 확대, 대형 UHD TV 가격인하로 인한 수요증가 등의

요인으로 전년동기 대비 0.4% 증가할 전망● 반도체는 웨어러블디바이스, IoT, 안전기능이 강화된 자동차 등 수요산업 성장이 내수

증가 요인으로 작용하나 기존 반도체 수요 견인제품의 부진으로 전년동기 대비 2.3% 감 소 예상음식료는 간편식, PB시장 확대, 고부가가치 제품 소비 증가 등의 요인으로 증가가 예상 되지만 전반적인 소비심리 위축 등으로 전년동기 대비 1.1%의 소폭 증가 전망

수입 : 대부분 하락하나 소비재산업은 증가 예상

12대 주력산업의 하반기 수입은 전년동기 대비 3.4% 감소가 예상되며 전방산업 생산 부 진으로 소재산업군의 감소 폭이 4.3%로 더 클 것으로 전망

● 그러나 전반적인 소비심리 위축 속에서도 소비재산업은 전년동기 대비 1.7%로 증가

세를 기록할 전망인데 이는 양극화되고 있는 소비 패턴에서 기인(기계산업군) 자동차는 수입차 보유대수 증가에 따른 AS 부품 수요증가 등의 요인으로 전년동기 대비 1.0% 증가할 것으로 전망

● 조선은 해양플랜트 수주 감소로 해양기자재 수요감소, 선박 건조 감소로 인한 친환

경 선박용 가스터빈 등의 수요감소 영향으로 전년동기 대비 5.9% 감소 예상(소재산업군) 철강은 국내 철강공급 역량이 충분하여 수입품 대응 역량이 높아짐에 따라 전년동기 대비 12.8% 감소 예상

● 석유화학은 국제유가 회복에 따른 수입단가 상승 등으로 전년동기 대비 3.3% 증가할

전망● 정유는 국내 석유제품 생산 증가로 전년동기 대비 7.3% 감소가 예상되며 석유제품에

대한 세제 지원 종료, 유가하락에 따른 수입제품 경쟁력 약화 등으로 이러한 기조는 지속 될 전망● 섬유는 수입단가 하락세 유지와 합리적 소비 확산에 따른 중저가 섬유제품 수요 증가,

국내업체 해외생산 의류의 역수입 증가 등으로 전년동기 대비 3.5% 증가 예상

(IT산업군) 가전은 구매여력 부족으로 중저가 제품 선호가 늘어나고 중국 가전업체의 국내 진출 확대, 해외생산 제품 역수입 증가 등으로 전년동기 대비 5.8% 증가 예상

● 정보통신기기는 신규 스마트폰 출시와 스마트폰 부품 수요증가로 전년동기 대비

2.3% 증가 전망● 디스플레이는 범용 LCD 패널에 대한 국내수요 감소, 중저가 제품에 대한 수요부진 등의

영향으로 전년동기 대비 3.6% 감소 예상● 반도체는 반제품을 수입하여 국내에서 패키징하던 공정을 중국 현지공장에서 진행하

면서 반제품 수입이 감소하고 있으며 전년동기 대비 5.1% 감소할 전망그림 4 | 2016년 하반기 주요 산업별 수입증가율 전망

▒ 상반기 ▒ 하반기

자동차 조선 일반기계 철강 석유화학 정유 섬유 가전 정보통신

기기 디스 플레이

반도체 음식료

단위 : %

1.3

- 22.0 - 12.8

- 16.3 3.3

- 21.8 0.8

- 7.4

3.5 6.65.8 1.6 2.3

- 28.2 - 3.6 - 1.3

- 5.1 - 4.8- 3.0 1.0

- 4.8- 5.9 - 12.0

- 7.0

자료 : 1) 달러표시 가격 기준.

2) 일반기계는 사무기기(MTI 714)와 광학기기(715) 제외 기준.

표 2 | 2016년 하반기 산업 전망 기상도

수출 생산 내수 수입

기계 산업군

자동차 ☁ ☁ ☂

조선 ☂☂ ☂ ☁ ☂

일반기계 ☁ ☂ ☂

소재 산업군

철강 ☁ ☁ ☂☂

석유화학 ☁ ☁

정유 ☁ ☂

섬유 ☁ ☁ ☁

IT 제조업군

가전 ☂ ☁ ☼

정보통신기기 ☁

디스플레이 ☼ ☁

반도체 ☂☂ ☂ ☁ ☂

음식료

주 : 1) 전망 : 전년동기 대비 증가율 기준, ☂☂ -10% 이하, ☂ -5~-10%, ☁ -5~0%, 0~5%,

☼ 5~10%, ☼☼ 10% 이상.

2) 생산과 내수의 경우 자동차는 완성차, 조선은 건조량, 철강은 철강재, 석유화학은 3대 유도품, 정유는 석 유제품, 섬유는 섬유사의 물량 기준이고 여타 업종은 금액 기준.

3) 수출과 수입은 모든 업종에서 달러화 가격 기준.

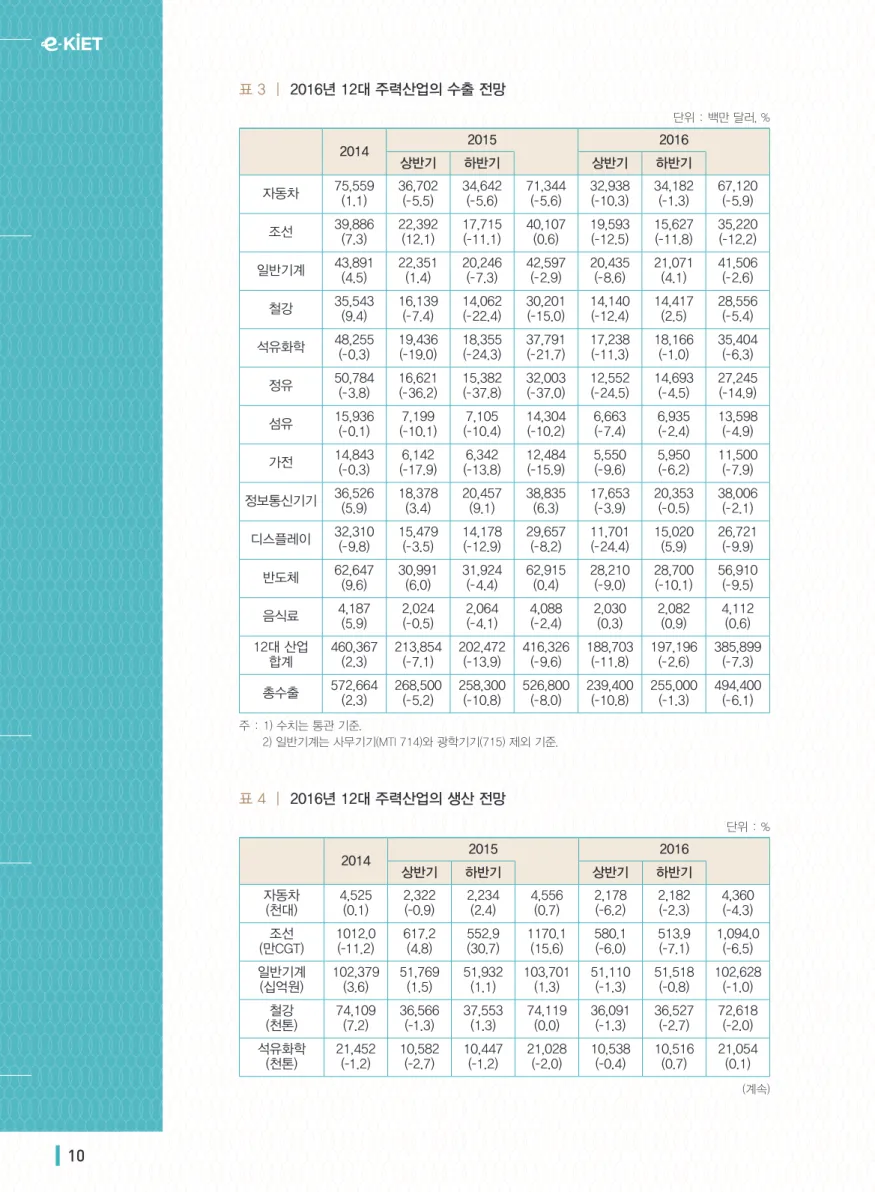

표 3 | 2016년 12대 주력산업의 수출 전망

단위 : 백만 달러, %

2014 2015 2016

상반기 하반기 상반기 하반기

자동차 75,559

(1.1)

36,702 (-5.5)

34,642 (-5.6)

71,344 (-5.6)

32,938 (-10.3)

34,182 (-1.3)

67,120 (-5.9)

조선 39,886

(7.3)

22,392 (12.1)

17,715 (-11.1)

40,107 (0.6)

19,593 (-12.5)

15,627 (-11.8)

35,220 (-12.2)

일반기계 43,891

(4.5)

22,351 (1.4)

20,246 (-7.3)

42,597 (-2.9)

20,435 (-8.6)

21,071 (4.1)

41,506 (-2.6)

철강 35,543

(9.4)

16,139 (-7.4)

14,062 (-22.4)

30,201 (-15.0)

14,140 (-12.4)

14,417 (2.5)

28,556 (-5.4)

석유화학 48,255

(-0.3)

19,436 (-19.0)

18,355 (-24.3)

37,791 (-21.7)

17,238 (-11.3)

18,166 (-1.0)

35,404 (-6.3)

정유 50,784

(-3.8)

16,621 (-36.2)

15,382 (-37.8)

32,003 (-37.0)

12,552 (-24.5)

14,693 (-4.5)

27,245 (-14.9)

섬유 15,936

(-0.1)

7,199 (-10.1)

7,105 (-10.4)

14,304 (-10.2)

6,663 (-7.4)

6,935 (-2.4)

13,598 (-4.9)

가전 14,843

(-0.3)

6,142 (-17.9)

6,342 (-13.8)

12,484 (-15.9)

5,550 (-9.6)

5,950 (-6.2)

11,500 (-7.9) 정보통신기기 36,526

(5.9)

18,378 (3.4)

20,457 (9.1)

38,835 (6.3)

17,653 (-3.9)

20,353 (-0.5)

38,006 (-2.1)

디스플레이 32,310

(-9.8)

15,479 (-3.5)

14,178 (-12.9)

29,657 (-8.2)

11,701 (-24.4)

15,020 (5.9)

26,721 (-9.9)

반도체 62,647

(9.6)

30,991 (6.0)

31,924 (-4.4)

62,915 (0.4)

28,210 (-9.0)

28,700 (-10.1)

56,910 (-9.5)

음식료 4,187

(5.9)

2,024 (-0.5)

2,064 (-4.1)

4,088 (-2.4)

2,030 (0.3)

2,082 (0.9)

4,112 (0.6) 12대 산업

합계

460,367 (2.3)

213,854 (-7.1)

202,472 (-13.9)

416,326 (-9.6)

188,703 (-11.8)

197,196 (-2.6)

385,899 (-7.3) 총수출 572,664

(2.3)

268,500 (-5.2)

258,300 (-10.8)

526,800 (-8.0)

239,400 (-10.8)

255,000 (-1.3)

494,400 (-6.1) 주 : 1) 수치는 통관 기준.

2) 일반기계는 사무기기(MTI 714)와 광학기기(715) 제외 기준.

표 4 | 2016년 12대 주력산업의 생산 전망

단위 : %

2014 2015 2016

상반기 하반기 상반기 하반기

자동차 (천대)

4,525 (0.1)

2,322 (-0.9)

2,234 (2.4)

4,556 (0.7)

2,178 (-6.2)

2,182 (-2.3)

4,360 (-4.3) 조선

(만CGT)

1012.0 (-11.2)

617.2 (4.8)

552.9 (30.7)

1170.1 (15.6)

580.1 (-6.0)

513.9 (-7.1)

1,094.0 (-6.5) 일반기계

(십억원)

102,379 (3.6)

51,769 (1.5)

51,932 (1.1)

103,701 (1.3)

51,110 (-1.3)

51,518 (-0.8)

102,628 (-1.0) 철강

(천톤)

74,109 (7.2)

36,566 (-1.3)

37,553 (1.3)

74,119 (0.0)

36,091 (-1.3)

36,527 (-2.7)

72,618 (-2.0) 석유화학

(천톤)

21,452 (-1.2)

10,582 (-2.7)

10,447 (-1.2)

21,028 (-2.0)

10,538 (-0.4)

10,516 (0.7)

21,054 (0.1)

(계속)

2014 2015 2016

상반기 하반기 상반기 하반기

정유 (십만배럴)

10,301 (2.8)

5,470 (11.5)

5,700 (5.7)

11,170 (8.4)

5,848 (6.9)

5,906 (3.6)

11,754 (5.2) 섬유

(천톤)

1,961 (-4.8)

938 (-5.8)

903 (-6.4)

1,841 (-6.1)

903 (-3.7)

887 (-1.8)

1,790 (-2.8) 가전

(십억원)

35,324 (3.6)

16,751 (-5.9)

17,364 (-0.9)

34,115 (-3.4)

16,421 (-2.0)

17,037 (-1.9)

33,458 (-1.9) 정보통신기기

(십억원)

70,036 (4.2)

33,937 (-2.6)

36,371 (3.3)

70,308 (0.4)

33,006 (-2.7)

36,913 (1.5)

69,919 (-0.6) 디스플레이

(십억원)

40,034 (-6.3)

20,447 (2.7)

19,037 (-4.8)

39,484 (-1.4)

17,345 (-15.2)

19,818 (4.1)

37,163 (-5.9) 반도체

(십억원)

74,433 (7.2)

38,907 (4.7)

35,729 (-4.2)

74,635 (0.3)

32,440 (-16.6)

32,982 (-7.7)

65,420 (-12.3) 음식료

(십억원)

79,925 (3.4)

39,578 (1.1)

42,026 (3.1)

81,604 (2.1)

40,945 (3.5)

42,617 (1.4)

83,562 (2.4) 주 : 자동차는 완성차, 조선은 건조량, 철강은 철강재, 석유화학은 3대 유도품, 정유는 석유제품, 섬유는 섬유사

기준이고 여타 업종은 금액 기준.

표 5 | 2016년 12대 주력산업의 내수 전망

단위 : %

2014 2015 2016

상반기 하반기 상반기 하반기

자동차 (천대)

1,675 (8.9)

869 (6.9)

997 (15.6)

1,866 (11.3)

919 (5.8)

914 (-8.3)

1,833 (-1.7) 조선

(만CGT)

109.7 (-2.5)

58.3 (4.1)

55.6 (3.5)

113.9 (3.8)

56.0 (-3.9)

53.9 (-3.1)

109.9 (-3.5) 일반기계

(십억원)

84,293 (-2.1)

42,301 (4.8)

44,237 (0.7)

86,538 (2.7)

41,426 (-2.1)

41,310 (-6.6)

82,736 (-4.4) 철강

(천톤)

55,521 (7.3)

27,400 (-3.2)

28,400 (4.4)

55,800 (0.5)

27,739 (1.2)

28,323 (-0.3)

56,062 (0.5) 석유화학

(천톤)

10,781 (-0.2)

5,307 (-0.5)

5,223 (-4.2)

10,529 (-2.3)

5,241 (-1.2)

5,024 (-3.8)

10,266 (-2.5) 정유

(십만배럴)

8,215 (-0.5)

4176 (3.2)

4,387 (5.2)

8,563 (4.2)

4,389 (5.1)

4,462 (1.7)

8,851 (3.4) 섬유

(천톤)

1,475 (-4.5)

695 (-7.8)

649 (-10.0)

1,344 (-8.9)

654 (-5.9)

638 (-1.7)

1,292 (-3.9) 가전

(십억원)

25,317 (9.6)

12,764 (-1.4)

13,131 (6.1)

25,895 (2.3)

13,021 (2.0)

13,206 (0.6)

26,227 (1.3) 정보통신기기

(십억원)

53,009 (13.6)

25,528 (-4.3)

26,348 (0.0)

51,876 (-2.1)

24,925 (-2.4)

26,443 (0.4)

51,368 (-1.0) 디스플레이

(십억원)

10,587 (-2.0)

5,555 (-0.7)

4,821 (-3.5)

10,377 (-2.0)

5,381 (-3.1)

4,841 (0.4)

10,221 (-1.5) 반도체

(십억원)

48,248 (2.8)

26,290 (4.9)

23,709 (2.3)

49,998 (3.6)

22,370 (-14.9)

23,160 (-2.3)

45,530 (-8.9) 음식료

(십억원)

87,712 (5.2)

43,383 (1.1)

45,800 (2.2)

89,183 (1.7)

44,728 (3.1)

46,287 (1.1)

91,015 (2.1) 주 : 자동차는 완성차, 조선은 건조량, 철강은 철강재, 석유화학은 3대 유도품, 정유는 석유제품, 섬유는 섬유사

기준이고 여타 업종은 금액 기준.

본 자료는 산업연구원 홈페이지 www.kiet.re.kr을 통하여 항상 보실 수 있습니다.

이미 발간된 산업경제정보 및 더욱 상세한 관련 보고서도 보실 수 있습니다.

발행인 유병규 / 편집인 주현 / 편집·교정 조계환

30147 세종특별자치시 시청대로 370 세종국책연구단지 경제정책동 Tel : 044-287-3114 Fax : 044-287-3333 www.kiet.re.kr

주력산업연구실 [email protected] (044-287-3046) [email protected] (044-287-3125) 표 6 | 2016년 12대 주력산업의 수입 전망

단위 : 백만 달러, %

2014 2015 2016

상반기 하반기 상반기 하반기

자동차 13,964

(24.4)

7,486 (14.9)

7,591 (1.9)

15,077 (8.0)

7,587 (1.3)

7,670 (1.0)

15,257 (1.2)

조선 3,970

(9.1)

2,128 (27.0)

2,271 (3.5)

4,399 (10.8)

2,026 (-4.8)

2,137 (-5.9)

4,163 (-5.4)

일반기계 29,666

(-2.5)

13,980 (-6.1)

13,442 (-9.0)

27,422 (-7.6)

12,304 (-12.0)

12,500 (-7.0)

24,804 (-9.6)

철강 29,848

(6.6)

11,851 (-22.3)

10,468 (-28.3)

22,321 (-25.2)

9,239 (-22.0)

9,130 (-12.8)

18,368 (-17.7)

석유화학 16,452

(-3.3)

7,028 (-13.1)

6,311 (-24.6)

13,339 (-18.9)

5,886 (-16.3)

6,521 (3.3)

12,407 (-7.0)

정유 30,133

(2.0)

7,766 (-51.2)

7,581 (-46.7)

15,347 (-49.1)

6,075 (-21.8)

7,024 (-7.4)

13,099 (-14.7)

섬유 14,657

(8.4)

6,467 (1.3)

7,994 (-3.4)

14,461 (-1.3)

6,518 (0.8)

8,273 (3.5)

14,791 (2.3)

가전 5,341

(10.5)

2,514 (-11.9)

2,600 (4.5)

5,114 (-4.3)

2,680 (6.6)

2,750 (5.8)

5,430 (6.2) 정보통신기기 20,356

(29.5)

10,663 (6.7)

11,339 (9.4)

22,002 (8.1)

10,832 (1.6)

11,598 (2.3)

22,430 (1.9)

디스플레이 3,951

(-2.5)

1,927 (-2.2)

1,953 (-1.4)

3,880 (-1.8)

1,387 (-28.2)

1,882 (-3.6)

3,269 (-15.8)

반도체 36,462

(5.3)

18,374 (7.1)

19,904 (3.1)

38,278 (5.0)

18,140 (-1.3)

18,880 (-5.1)

37,020 (-3.3)

음식료 11,581

(3.3)

5,487 (-2.0)

5,308 (-11.3)

10,795 (-6.8)

5,223 (-4.8)

5,148 (-3.0)

10,373 (-3.9) 12대 산업

합계

215,717 (6.4)

95,671 (-9.8)

96,762 (-11.8)

192,435 (-10.8)

87,897 (-8.1)

93,513 (-3.4)

181,411 (-5.7) 총수입 525,500

(1.9)

222,300 (-15.6)

214,200 (-18.3)

436,500 (-16.9)

192,000 (-13.6)

209,500 (-2.2)

401,500 (-8.0) 주 : 1) 수치는 통관 기준.

2) 일반기계는 사무기기(MTI 714)와 광학기기(715) 제외 기준.