2019, 30

(1)

,45–56

거래소 간 자산 교환비율 차이를 이용한 차익거래기회 분석

ᄋ

ᅲᆫ영규

1

·조건희2

· 정혜영3

12서울대학교 경제학부 ·3서울대학교 기초교육원

ᄌ ᅥ

ᆸᄉ ᅮ 2018ᄂ ᅧ ᆫ 12ᄋ ᅯ ᆯ 26ᄋ ᅵ ᆯ, ᄉ ᅮᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯ 12ᄋ ᅵ ᆯ, ᄀ ᅦᄌ ᅢ ᄒ ᅪ ᆨᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯ 12ᄋ ᅵ ᆯ

요 약

ᄇ

ᅩ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄂ ᅳ ᆫ 2017ᄂ ᅧ ᆫ ᄒ ᅡᄇ ᅡ ᆫᄀ ᅵ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨᄀ ᅥᄅ ᅢᄉ ᅩ ᄏ ᅩᄇ ᅵ ᆺ (Korbit)ᄀ ᅪ ᄑ ᅩ ᆯ ᄅ ᅩᄂ ᅵ ᆨᄉ ᅳ (Poloniex)ᄋ ᅴ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨ ᄀ ᅥ ᄅ

ᅢᄂ ᅢᄋ ᅧ ᆨᄋ ᅳ ᆯ ᄇ ᅡᄐ ᅡ ᆼᄋ ᅳᄅ ᅩ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨ ᄀ ᅡ ᆫ ᄀ ᅭ ᄒ ᅪ ᆫ ᄇ ᅵᄋ ᅲ ᆯ ᄋ ᅴ ᄎ ᅡᄋ ᅵᄅ ᅩ ᄀ ᅲᄌ ᅥ ᆼᄃ ᅬ ᆫ ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢ ᄀ ᅵᄒ ᅬᄅ ᅳ ᆯ ᄇ ᅮ ᆫᄉ ᅥ ᆨᄒ ᅢ ᆻᄃ ᅡ. ᄋ ᅮᄉ ᅥ ᆫ ᄀ ᅳ ᆷᄋ ᅲ ᆼ ᄌ ᅡᄉ ᅡ ᆫ ᄋ

ᅴ ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢᄅ ᅳ ᆯ ᄌ ᅮᄌ ᅦᄅ ᅩ ᄒ ᅡ ᆫ ᄉ ᅥ ᆫᄒ ᅢ ᆼᄋ ᅧ ᆫᄀ ᅮᄃ ᅳ ᆯᄋ ᅳ ᆯ ᄎ ᅡ ᆷᄀ ᅩᄒ ᅢ ᄃ ᅡᄌ ᅮ ᆼ ᄒ ᅬᄀ ᅱᄇ ᅮ ᆫᄉ ᅥ ᆨ ᄆ ᅩᄒ ᅧ ᆼᄋ ᅳ ᆯ ᄉ ᅥ ᆯᄀ ᅨᄒ ᅡᄋ ᅧ ᆻᄀ ᅩ, ᄃ ᅦᄋ ᅵᄐ ᅥ ᄃ ᅢᄋ ᅵ ᆸᄋ ᅳ ᆯ ᄐ ᅩ ᆼ ᄒ ᅡ ᆫ ᄉ ᅵ

ᆯᄌ ᅳ ᆼᄇ ᅮ ᆫᄉ ᅥ ᆨᄋ ᅳᄅ ᅩ ᄀ ᅭ ᄒ ᅪ ᆫ ᄇ ᅵᄋ ᅲ ᆯ ᄋ ᅴ ᄇ ᅧ ᆫᄃ ᅩ ᆼᄉ ᅥ ᆼ, ᄉ ᅵᄀ ᅡᄎ ᅩ ᆼᄋ ᅢ ᆨ, ᄉ ᅵᄌ ᅡ ᆼᄑ ᅧ ᆫᄒ ᅣ ᆼᄉ ᅥ ᆼ, ᄀ ᅥᄅ ᅢᄇ ᅵᄋ ᅭ ᆼ ᄃ ᅳ ᆼ ᄋ ᅴ ᄋ ᅭᄉ ᅩ ᄌ ᅮ ᆼ ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢ ᄒ ᅢᄉ ᅩᄋ ᅦ ᄉ ᅵ ᆯ ᄌ ᅵ

ᆯᄌ ᅥ ᆨᄋ ᅵ ᆫ ᄇ ᅡ ᆼᄒ ᅢᄆ ᅮ ᆯ ᄅ ᅩ ᄌ ᅡ ᆨᄋ ᅭ ᆼ ᄒ ᅡ ᆫ ᄋ ᅭᄋ ᅵ ᆫᄋ ᅵ ᄆ ᅮᄋ ᅥ ᆺᄋ ᅵ ᆫᄌ ᅵ ᄒ ᅪ ᆨ ᄋ ᅵ ᆫᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. ᄀ ᅳ ᄀ ᅧ ᆯᄀ ᅪ ᄀ ᅭ ᄒ ᅪ ᆫ ᄇ ᅵᄋ ᅲ ᆯ ᄋ ᅴ ᄇ ᅧ ᆫᄃ ᅩ ᆼᄉ ᅥ ᆼᄋ ᅵ ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢᄀ ᅵᄒ ᅬ ᄒ ᅢ ᄉ

ᅩᄋ ᅦ ᄃ ᅢᄒ ᅢ ᄐ ᅩ ᆼ ᄀ ᅨᄌ ᅥ ᆨᄋ ᅳᄅ ᅩ ᄋ ᅲᄋ ᅴᄒ ᅡ ᆫ ᄋ ᅧ ᆼᄒ ᅣ ᆼᄋ ᅳ ᆯ ᄆ ᅵᄎ ᅧ ᆻᄃ ᅥ ᆫ ᄌ ᅮ ᄃ ᅬ ᆫ ᄆ ᅡᄎ ᅡ ᆯᄋ ᅭᄋ ᅵ ᆫᄋ ᅵᄋ ᅥ ᆻᄋ ᅳ ᆷᄋ ᅳ ᆯ ᄇ ᅡ ᆰᄒ ᅧ ᆻᄀ ᅩ, ᄋ ᅵ ᄆ ᅡᄎ ᅡ ᆯᄋ ᅭᄋ ᅵ ᆫᄋ ᅴ ᄏ ᅳᄀ ᅵᄀ ᅡ ᄌ ᅮ ᆯ ᄋ

ᅥᄃ ᅳ ᆱ ᄋ ᅦ ᄄ ᅡᄅ ᅡ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨ ᄉ ᅵᄌ ᅡ ᆼᄋ ᅴ ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢ ᄀ ᅵᄒ ᅬ ᄋ ᅧ ᆨᄉ ᅵ ᄒ ᅪ ᆯ ᄇ ᅡ ᆯᄒ ᅡᄀ ᅦ ᄒ ᅢᄉ ᅩᄃ ᅬᄋ ᅥ ᆻᄃ ᅥ ᆫ ᄀ ᅧ ᆼᄒ ᅣ ᆼᄋ ᅳ ᆯ ᄇ ᅡ ᆯᄀ ᅧ ᆫᄒ ᅢ ᆻᄃ ᅡ. ᄄ ᅩᄒ ᅡ ᆫ ᄀ ᅡᄉ ᅡ ᆼ ᄒ

ᅪᄑ ᅨᄋ ᅴ ᄉ ᅵ ᆯᄌ ᅦ ᄒ ᅪᄑ ᅨᄀ ᅡᄎ ᅵᄋ ᅴ ᄇ ᅧ ᆫᄃ ᅩ ᆼᄉ ᅥ ᆼᄋ ᅳ ᆯ ᄉ ᅢᄅ ᅩᄋ ᅮ ᆫ ᄉ ᅥ ᆯᄆ ᅧ ᆼᄇ ᅧ ᆫᄉ ᅮᄅ ᅩ ᄒ ᅬᄀ ᅱᄆ ᅩᄒ ᅧ ᆼᄋ ᅦ ᄎ ᅮᄀ ᅡᄒ ᅡ ᆫ ᄀ ᅧ ᆯᄀ ᅪ, ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨ ᄉ ᅵᄌ ᅡ ᆼ ᄎ ᅡ ᆷᄋ ᅧᄌ ᅡ ᄃ

ᅳ

ᆯᄋ ᅳ ᆫ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨᄋ ᅴ ᄉ ᅵ ᆯᄌ ᅦ ᄒ ᅪᄑ ᅨᄀ ᅡᄎ ᅵᄅ ᅳ ᆯ ᄏ ᅳᄀ ᅦ ᄋ ᅧ ᆷᄃ ᅮᄋ ᅦ ᄃ ᅮᄌ ᅵ ᄋ ᅡ ᆭᄀ ᅩ ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢᄋ ᅦ ᄎ ᅡ ᆷᄋ ᅧᄒ ᅡᄋ ᅧ ᆻᄃ ᅥ ᆫ ᄀ ᅥ ᆺᄋ ᅳᄅ ᅩ ᄎ ᅮᄌ ᅥ ᆼᄃ ᅬᄋ ᅥ ᆻᄃ ᅡ.

ᄋ

ᅵᄅ ᅳ ᆯ ᄇ ᅡᄐ ᅡ ᆼᄋ ᅳᄅ ᅩ, ᄇ ᅩ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄂ ᅳ ᆫ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨ ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢ ᄎ ᅡ ᆷᄋ ᅧᄌ ᅡᄃ ᅳ ᆯ ᄋ ᅴ ᄒ ᅢ ᆼᄋ ᅱ ᄌ ᅮ ᆼ ᄋ ᅵ ᆯᄇ ᅮᄂ ᅳ ᆫ ᄌ ᅢᄆ ᅮᄀ ᅧ ᆼᄌ ᅦᄒ ᅡ ᆨ ᄋ ᅵᄅ ᅩ ᆫ ᄋ ᅴ ᄐ ᅳ ᆯ ᄋ ᅡ ᆫᄋ ᅦ ᄉ

ᅥ ᄒ ᅡ ᆸᄅ ᅵᄌ ᅥ ᆨᄋ ᅵ ᆫ ᄐ ᅮᄌ ᅡᄒ ᅢ ᆼᄋ ᅱᄅ ᅩ ᄉ ᅥ ᆯᄆ ᅧ ᆼᄒ ᅡ ᆯ ᄉ ᅮ ᄋ ᅵ ᆻᄋ ᅳᄂ ᅡ, ᄀ ᅳᄅ ᅥ ᇂᄌ ᅵ ᄋ ᅡ ᆭᄋ ᅳ ᆫ ᄇ ᅮᄇ ᅮ ᆫ ᄃ ᅩ ᄌ ᅩ ᆫ ᄌ ᅢᄒ ᅡ ᆷᄋ ᅳ ᆯ ᄀ ᅪ ᆫ ᄎ ᅡ ᆯᄒ ᅢ ᆻᄃ ᅡ. ᄄ ᅩᄒ ᅡ ᆫ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨ ᄉ ᅵ ᄌ

ᅡ ᆼᄋ ᅦ ᄃ ᅢᄒ ᅡ ᆫ ᄐ ᅮᄌ ᅡᄒ ᅢ ᆼᄋ ᅱᄋ ᅴ ᄇ ᅢᄀ ᅧ ᆼᄋ ᅳ ᆯ ᄆ ᅮᄇ ᅮ ᆫᄇ ᅧ ᆯᄒ ᅡ ᆫ ᄐ ᅮᄀ ᅵᄉ ᅵ ᆷᄅ ᅵᄅ ᅩᄆ ᅡ ᆫ ᄃ ᅡ ᆫᄌ ᅥ ᆼᄒ ᅡᄀ ᅩ ᄀ ᅲᄌ ᅦᄒ ᅡᄀ ᅵᄇ ᅩᄃ ᅡᄂ ᅳ ᆫ ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨᄋ ᅴ ᄇ ᅩ ᆫᄌ ᅵ ᆯᄌ ᅥ ᆨᄋ ᅵ ᆫ ᄀ

ᅡᄎ ᅵ ᄐ ᅡ ᆷᄀ ᅮᄋ ᅪ ᄌ ᅥ ᆨᄌ ᅥ ᆼᄀ ᅡᄀ ᅧ ᆨ ᄑ ᅧ ᆼᄀ ᅡᄀ ᅡ ᄑ ᅵ ᆯᄋ ᅭᄒ ᅡᄃ ᅡᄂ ᅳ ᆫ ᄀ ᅧ ᆯᄅ ᅩ ᆫᄋ ᅳ ᆯ ᄂ ᅢᄅ ᅧ ᆻᄃ ᅡ.

ᄌ

ᅮᄋ ᅭᄋ ᅭ ᆼ ᄋ ᅥ: ᄀ ᅡᄉ ᅡ ᆼᄒ ᅪᄑ ᅨ, ᄃ ᅡᄌ ᅮ ᆼ ᄒ ᅬᄀ ᅱᄇ ᅮ ᆫᄉ ᅥ ᆨ, ᄉ ᅵᄌ ᅡ ᆼ ᄒ ᅭᄋ ᅲ ᆯᄉ ᅥ ᆼ, ᄎ ᅡᄋ ᅵ ᆨᄀ ᅥᄅ ᅢ.

1. 서론

2017년은가상화폐의 해였다고 할 수 있을 정도로 가상화폐가 사회 전반에 걸쳐, 모든 계층에게 고 ᄉ

ᅮ익을얻을수 있는투자 대상으로 각광받았던 한 해였다. 그럼에도 가상화폐의 실체는아직 학문적으 ᄅ

ᅩ 정립되지 않았기에 그 명칭도 다양하지만, 본연구에서는이를가상화폐로 통칭한다. 2008년 사토시 ᄂ

ᅡ카모토가 비트코인을발표한 이래 이더리움과 리플을비롯한 수많은가상화폐가 등장했고, 특히 우리 ᄂ

ᅡ라에서는 2013년부터 본격적으로 거래되기 시작했다. 이후 가상화폐의 가격은지속적으로 상승했는 ᄃ

ᅦ, 단적으로 비트코인의 사례를보면 2013년 9월에는 15만원 선에 거래되던 비트코인이 2017년 12월 31일에는평균적으로 1,800만원 선에 거래되기에 이르렀다. 이 과정에서 단기간에 고수익을얻고자 하 ᄂ

ᅳᆫ투기성 자본이 시장에 유입된 것으로 보이며, 가상화폐의 가격 변동성 역시 지속적으로 커졌다. 이에 ᄄ

ᅡ라 2017년 12월 15일 정부는거래 실명제와 거래세 부과 등을 골자로 하는조치를취하겠다고 발표했 ᄃ

ᅡ. 이는 국내 가상화폐 거래 규모가 커짐에 따라 투기 자본의 영향을크게 받는시장이 되었다는 분석 ᄋ

ᅦ 따른것으로 보인다.

1

(08826) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄀ ᅪ ᆫ ᄋ ᅡ ᆨᄀ ᅮ ᄀ ᅪ ᆫ ᄋ ᅡ ᆨᄅ ᅩ1, ᄉ ᅥᄋ ᅮ ᆯ ᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄀ ᅧ ᆼᄌ ᅦᄒ ᅡ ᆨᄇ ᅮ, ᄒ ᅡ ᆨᄇ ᅮᄉ ᅢ ᆼ.

2

(08826) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄀ ᅪ ᆫ ᄋ ᅡ ᆨᄀ ᅮ ᄀ ᅪ ᆫ ᄋ ᅡ ᆨᄅ ᅩ1, ᄉ ᅥᄋ ᅮ ᆯ ᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄀ ᅧ ᆼᄌ ᅦᄒ ᅡ ᆨᄇ ᅮ, ᄒ ᅡ ᆨᄇ ᅮᄉ ᅢ ᆼ.

3

ᄀ ᅭᄉ ᅵ ᆫᄌ ᅥᄌ ᅡ: (08826) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄀ ᅪ ᆫ ᄋ ᅡ ᆨᄀ ᅮ ᄀ ᅪ ᆫ ᄋ ᅡ ᆨᄅ ᅩ1, ᄉ ᅥᄋ ᅮ ᆯ ᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄀ ᅵᄎ ᅩᄀ ᅭᄋ ᅲ ᆨᄋ ᅯ ᆫ, ᄀ ᅡ ᆼᄋ ᅴᄇ ᅮᄀ ᅭᄉ ᅮ. E-mail: hyjun-

[email protected]

그

ᆷ융시장의 효율성은여러 기준을토대로 평가할 수 있는데, 그 중에서 대표적인 기준으로 쓰이는것 ᄋ

ᅵ 차익거래의 가능성이다. 차익거래란 “완전히 동일한, 혹은 유사한 자산의 거래소 간 가격 차이로부 ᄐ

ᅥ 수익을 얻는 동시적인 거래”로 정의되며, 이러한 거래는 이론적으로 어떤 위험도 수반하지 않는다.

(Bodie 등, 2011)따라서 효율적인금융시장에서 차익거래 기회 (arbitrage opportunity)는이론적으로 조

ᆫ재할 수 없고, 발생하더라도 장기적으로는유지될수 없다. 단기적으로 차익거래가 활발하게 이루어 지

ᆷ에 따라 동일한 자산에 부여되는거래소별 가격의 차이가 해소될 것이기 때문이다. 반면 제도나 정보 겨

ᆨ차, 투자자 행태에서 기인하는다양한 형태의 시장 마찰 (market friction)이 존재한다면, 차익거래 기 ᄒ

ᅬ는장기간에 걸쳐 존재할 수 있다. 실제로 비트코인을비롯한 가상화폐의 화폐 표시 가격은거래소별 ᄅ

ᅩ 다르며, 이로부터 가상화폐 시장이 비효율적이라는비판이 제기될수 있다.

ᄀ

ᅳ러나 가상화폐의 달러, 원화 표시 가격이 거래소별로큰괴리를보인다는점을무조건 가상화폐 시 ᄌ

ᅡᆼ의 비효율성을 나타내는 징후로 보아서는 안된다. 현행 외국환거래법에서 가상화폐는 금전 거래의 ᄃ

ᅢ가로 인정되지 않으며, 이러한 규제에 의해 해외 거래소에서 가상화폐를거래하기 위해 외환을 송금하 ᄂ

ᅳᆫ것이 법적으로 제한되어 달러 표시가격 차이는제도적으로완전히 해소될수 없는상태이다. 바로 이 ᄌ

ᅥᆷ 때문에 가상화폐의 달러, 원화 표시가격의 괴리를차익거래 기회로 평가하여 가상화폐 시장이 비효율 ᄌ

ᅥᆨ이라고 하는것은지나치게 단순한 분석이된다.

ᄄ

ᅡ라서 본연구에서는가상화폐 차익거래의 한 방법으로 해외 거래소에서 코인 간 교환을이용한 차 이

ᆨ거래를제안하며, 코인 간 교환비율을바탕으로 차익거래 기회를평가한다. 국내에서는활발하지 않 ᄋ

ᅳ나, 해외 거래소에서는가상화폐를 실제 화폐로 거래하는거래 외에도, 두 종류의 가상화폐의 교환비 유

ᆯ을책정하여 가상화폐를교환하는거래도활발하게 이루어지고 있다. 이때 가상화폐는 국내에서 해외 ᄅ

ᅩ 얼마든지 이전할 수 있기 때문에, 이러한 가상화폐의 교환비율을이용한 차익거래는법적인 제한 없 ᄋ

ᅵ 가능하다. 예컨대 해외 거래소의 이더리움과 비트코인의 교환비율, 즉 1비트코인으로 교환할 수 있 느

ᆫ이더리움수량이 국내 거래소보다 더 많다면, 국내에서 비트코인을구입하여 해외로 전송한 뒤, 해외 ᄀ

ᅥ래소에서 이더리움으로 교환하여 다시 국내로 전송하는차익거래가 가능한 것이다. 그러므로 국내와 ᄒ

ᅢ외의 가상화폐 교환비율의 차이로도 가상화폐 차익거래 기회를나타낼 수 있다.

ᄒ

ᅡᆫ편금융시장에서 단기적으로 차익거래 기회, 즉자산 가격 프리미엄이 해소되지 않는 원인을규명 ᄒ

ᅡᆫ 선행연구는지금까지 많이 이루어진 바 있다. 우선, Shleifer와 Vishny (1997)는금융자산의 가격 변 ᄃ

ᅩᆼ성이 높아지면 차익거래를제약할 수 있다고 설명하는데, 이는 높은변동성이 높은평균수익률을제 ᄀ

ᅩ

ᆼ하는반면 차익거래자들을 원금 손실 위험에 노출시키기 때문이다. 해당 연구는그러므로 차익거래자 ᄃ

ᅳ

ᆯ은 가격 변동성이 지나치게 높으면 차익거래 기회가 있을때에도 거래하지 않는다고 분석했다. 또한 Barberis와 Thaler (2003)는차익거래에 수반되는위험을자산의 가치가 가지는기본위험 (fundamen- tal risk)과 시장 상황에서 유발되는비합리적 위험 (noise-trader risk)으로 구분하며, 이에 더불어 거래 ᄀ

ᅪ정에서 발생하는제반 비용이 차익거래를제약할 수 있음을설명한다. 원동철 (2003)의 연구는 증거 그

ᆷ제도와 같은금융제도가 시장 마찰로 작용할 경우 제한된차익거래가 일어난다는점에 착안하여 마 ᄎ

ᅡᆯ적 시장에서의 자산가격 결정 메커니즘을 제시했다. 그리고 De Medeiros와 Lima (2006)는미국과 ᄇ

ᅳ라질 주식시장에 교차 상장된브라질 주식의 차익거래기회를횡단면적으로 분석하기 위해 자산의 비 ᄋ

ᅲ동성 (illiquidity)과 시장 지표와 주가의 동조성 (synchronicity) 등의 변수를도입했다. 덧붙여 본연 ᄀ

ᅮ에서 집중한 부분은아니지만, Gromb과 Vayanos (2010)는차익거래자들이 운용할 수 있는금융 자 ᄋ

ᅯ

ᆫ의 제약 (financial constraint)과 차익거래자들간의 불완전 경쟁이 차익거래 기회의 해소를막을 수 이

ᆻ다고 설명한다. 마지막으로 Beschwitz 등 (2017)은자산 가격의 변동성, 거래비용과 더불어 타인자본 으

ᆯ 동원한 차익거래자들에게 부여되는위험관리 요건 등의 현실적인 제약 요소가완전한 차익거래의 실 ᄒ

ᅧᆫ을막는다고 지적했다.

ᄋ

ᅵ처럼 차익거래를가능하게 하는자산 가격 프리미엄이 발생하는 원인으로는다양한 요인들이 제시 ᄃ

ᅬ고 있으며, 가장 대표적인 것이 자산 가격의 변동성과 거래비용이다. 그러나 선행연구들에서 제시한 ᄀ

ᅳ 밖의 시장 마찰은아직 제도화되지 못한 가상화폐 시장에는적용할 수 없는요인들이다. 따라서 본 ᄋ

ᅧᆫ구에서는위 선행연구가 중심적으로 다루었던 요인들가운데 가상화폐 시장에서관측할 수 있는가격 ᄋ

ᅴ 변동성과 거래비용, 시가총액 등이 가상화폐 시장에서의 차익거래 기회와 어떤관계를가지는지 횡 ᄃ

ᅡᆫ면적으로 분석하고자 한다. 이를바탕으로 가상화폐 시장에서 이루어지는투자 행위의 합리성에 대해 ᄂ

ᅡ름의 견해를제시하고자 한다.

2. 연구 모형 설계 및 가설 제시

2.1. 연구 자료 선정 및 기술통계량 ᄇ

ᅩᆫ연구의 목적은시장 효율성을가늠하는대표적 지표인 무위험 차익거래 기회를 중심으로 하여 가상 ᄒ

ᅪ폐 거래시장의 특성을파악하는데에 있다. 구체적으로, 본 논문은대표적인 가상화폐인 비트코인 (이 ᄒ

ᅡ BTC)과 이더리움 (이하 ETH)을이용한, 서로 다른두 거래소 간의 코인 간 무위험 차익거래 기회 ᄒ

ᅢ소에 어떤 요인들이 영향을미치는지 살펴볼것이며, 이를 통해 가상화폐 시장참여자들의 거래특성이 ᄂ

ᅡ 동향을 합리적으로 추정해볼것이다. 본연구에서 이야기하는 무위험 차익거래란 현재 가상화폐 시 ᄌ

ᅡᆼ에서 BTC가 지닌 거래 매개수단으로서의 지위를감안, 서로 다른두 거래소 사이에 존재하는가상화 ᄑ

ᅨ 간 교환비율의 차이를이용해 BTC로 차익을 실현하는거래로 정의한다. 구체적인 예를 들자면, 차 이

ᆨ거래자는거래소 간 가상화폐 교환비율이 다를때 국내에서 BTC를구입하여 해외로 송금, 국내에서 ᄀ

ᅭ환할 수 있는것보다 많은 ETH로 교환하여 다시 국내로 ETH를 송금함으로써 차익을 실현할 수 있 ᄋ

ᅳ며, 이 때 차익은 ETH의 달러/원화 표시가격의 차이에서 기인하는것이 아니다.

ᄋ

ᅧᆫ구 방법은 앞서 소개된 선행연구들에서 차익거래 가능성에 영향을 미치는 것으로 추정된 변수들 ᄋ

ᅳᆯ 차용해 가상화폐 시장 내 해소되지 않은 차익거래 가능성을 설명하는 다중회귀분석 모형을 설계한 ᄒ

ᅮ, 실제 데이터를 대입해 결과를 살피는 것이다. ETH와 BTC를 이용한 차익거래 기회가 일일 단위 ᄅ

ᅩ 잘 해소되지 않았다면 그 이유가 무엇이었는지, 어떤 요인들이 얼마나 영향을 주었는지를 관찰할 거

ᆺ이다. 이를 위해 본 연구는 한국의 가상화폐 거래소인 코빗 (Korbit)과 미국의 거래소인 폴로닉스 (Poloniex)의 2017년 6월 1일부터 12월 31일까지의 시간별 거래내역을조사했다. 두 거래소를선정한 ᄋ

ᅵ유는, 해당 거래소들이 일반에 공개된 데이터를 수집할 수 있었던 거래소들 중 보안 문제와 거래중 ᄃ

ᅡᆫ 사태를겪지 않았으며, 가상화폐 거래량 역시 세계에서 순위권에 드는거래소들이기 때문이다. 자료 ᄂ

ᅳᆫ가상화폐 거래 및 시세비교 웹사이트 Cryptocompare에서 얻었으며, 해당 웹사이트가 제공하는시 ᄀ

ᅡᆫ별 거래량, 호가, 종가 등의 자료 중주로 종가와 거래량, 시가총액을이용하였다. 한편 수수료 자료 느

ᆫ 이더리움의 세계 전체 거래량, 시가총액, 수수료 등의 자료를 집계한 Etherscan 웹 사이트에서 수 지

ᆸ했다. 총 214일의 기간 중 기술적인 원인으로 거래나 가상화폐 송금이 이루어지지 못한 5일을 제외 ᄒ

ᅡᆫ 209일 동안의 데이터를 분석했다. 모형을구축하기에 앞서, 실제로 가상화폐 시장에서 자산 간 교환 ᄇ

ᅵ율의 차이를이용한 차익거래가 가능했는지를검토했다. 이를위해 국내와 해외 거래소 간의 ETH와 BTC사이의 교환비율차이의 절댓값, 즉 각 거래소의 ETH의 BTC 표시가격의 차를계산했다. 이는 ᄃ

ᅩᆼ일 재화의 상대가격, 즉교환비율은 거래소와 상관없이 항상 일정해야 한다는전제 하에, 거래소 간 ᄀ

ᅭ환비율의 차이가 0을벗어나면 무위험 차익거래가 가능하다는점에 착안한 것이다. 한편 차익거래 기 ᄒ

ᅬ를정의함에 있어 거래비용을 일률적으로 차감하지는않았는데, 이는가상화폐 송금과정의 기술적인 ᄐ

ᅳ

ᆨ수성 때문이다. 요컨대 본연구에서 제시하는차익거래 방법은다음과 같다. 코빗의 ETH의 BTC 표 ᄉ

ᅵ가격이 폴로닉스보다 0.1 BTC만큼 높고 시장 변동성과 거래비용 등의 마찰 요인이 없을경우, 폴로 니

ᆨ스에서 거래되는 ETH를살 때 BTC로 결제한 다음,구입한 ETH를코빗으로 전송하여 BTC를받고

ᄑ

ᅡᆫ매함으로써 차익을 실현할 수 있다.

ᄒ

ᅡᆫ편 De Medeiros와 Lima (2006)는 국가별 주식시장의 일일 수익률차이로 차익거래 기회를정의하 ᄂ

ᅳᆫ데, 이는주가가 잘못책정되어 주식의 내재가치 (fundamental value)와 일시적으로 괴리된 것을 노 ᄅ

ᅵ는차익거래 (fundamental arbitrage)를설명했기 때문이다. 그러나 가상화폐의 경우 내재가치를산 저

ᆼ할 방법이 현재까지는전무하기 때문에 본연구는단기의 교환비율격차에서 기인한 차익거래만을 분 ᄉ

ᅥᆨ 대상으로 삼았다. 따라서 차익거래 기회는코빗과 폴로닉스의 시간별 종가를기준으로 나타난 교환 ᄇ

ᅵ율의 차이를 거래량을 기준으로 24시간 단위로 가중 평균한 값으로 정의했다. 본연구는 이렇게 계 ᄉ

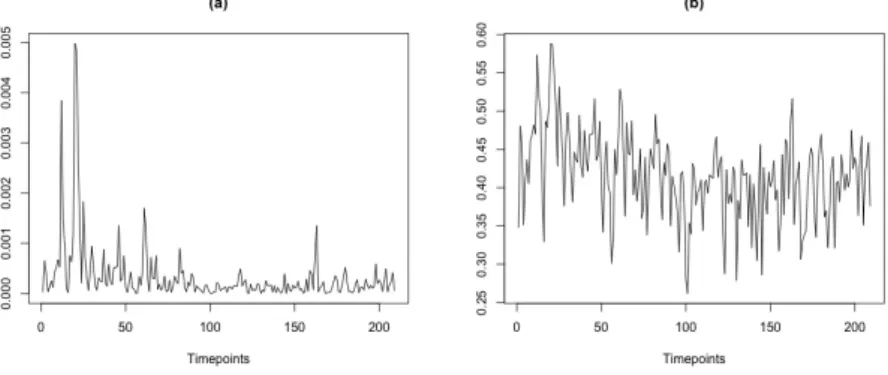

ᅡᆫ한 값에 스케일링을 위해 1/10승을 취해 종속변수 “ArbitrageOp”로 사용했다. 변환이전 종속변수 ᄋ

ᅴ 값이 0 주변에 집중된 것으로관찰되어 회귀분석의 대상으로 삼기 적절치 않았기 때문이다. 변환이 ᄌ

ᅥᆫ과 이후의 종속변수의 분포는 Figure 2.1과 같으며, 표본분산은변환이전과 이후에 각각 3.869753 × 10(−7), 0.003263으로 나타났다.

Figure 2.1 Plot of dependent variable (a) before and (b) after transformation

ᄄ

ᅩ한 본연구에서 사용된 설명변수는다음과 같다.

• 교환비율의 변동성: “log (VolatRatio)”로 표시하며, 연구대상 기간 중 ETH와 BTC 교환비율의 ᄇ

ᅧᆫ동성을나타낸다. 이는 2017년 6월 1일부터 12월 31일까지 폴로닉스에서 나타난 ETH/BTC ᄀ

ᅭ환비율의 24시간 표준편차에 로그를취한 벡터이다. 코빗에서 나타난 교환비율의 변동성 역시 ᄎ

ᅡ익거래에 영향을미쳤을것이지만, 연구 결과 두 거래소의 변동성 사이에 상당히 높은양의 상 과

ᆫ관계가 있는것으로 나타났기 때문에 설명변수 간의 다중공선성 문제를해소하고자 둘 중 폴로 니

ᆨ스의 교환비율변동성만 변수로 채택했다.

• 시가총액: “MktCap”으로 표시하며, 폴로닉스의 ETH 거래시장의 일별 시가총액이다.

• 시장편향성: “MktPref”로 표시하며, 시장참여자들이 코빗과 폴로닉스 중 어느 거래소에서 ᄋ

ᅴETH거래를선호하는지를나타내는 일별데이터이다. 이는 폴로닉스의 ETH 일별 거래량 벡터 르

ᆯ코빗에서의 ETH 일별 거래량 벡터로 성분별로 나눈것으로 정의하였다.

• 거래비용: “Fee”로 표시하며, 전반적인 거래비용을나타내는지표로 차익거래를위해 가상화폐를 ᄒ

ᅡᆫ 거래소의 가상화폐지갑 (coin wallet)에서 다른 거래소의 코인지갑으로 보낼 때 발생하는 송 그

ᆷ수수료를나타낸다. 본래 수수료를비롯한 거래비용을 실현될수 있는이익에서 뺌으로써 차익 ᄀ

ᅥ래 기회를도출하는 것이 보통이나, 코인시장에서의 수수료는정률제가 아닌 정액제로 운영되 ᄆ

ᅳ로 자본만 충분하다면 거래량을 늘려 수수료보다큰차익을 실현할 수 있다. 따라서 거래당 적

ᄋ ᅭ

ᆼ되는정액 수수료는차익거래 해소에 영향을미치는설명변수로 차용하는것이 적절하다고 판 ᄃ

ᅡᆫ하였다. 송금수수료와 별도로 발생하여 거래소에 지급되는거래 수수료의 경우 보통거래량에 ᄄ

ᅡ라 다른수수료율이 적용되는데, 개별 거래량 데이터를모두 찾아내 거래당 수수료비용을반영 ᄒ

ᅡ는것이 실질적으로 불가능하므로 분석의 편의를위해 무시하기로 한다. 덧붙여, 위 모형에서

“ArbitrageOp”, “VolatRatio”, “MktCap”과 “Fee”는 BTC단위로 표시된다.

Table 2.1 Descriptive statistics of variables

ArbitrageOp log(VolatRatio) log(MktCap) MktPref log(Fee)

Mean 0.416154 -6.880245 15.68159 2.372438 -7.492258

Standard Error 0.057121 0.764629 0.353478 1.45397 0.527005

Min 0.261682 -8.808792 14.76511 0.468283 -8.537675

Max 0.588466 -4.530681 16.55001 7.384011 -6.153534

Skewness 0.032560 0.227967 0.156117 0.9628134 0.126986

Jarque-Bera 1.7482

보

ᆫ격적인 회귀분석에 들어가기에 앞서, Table 2.1의 변수들의 기술통계량을 통해 각 변수의 분포를 ᄃ

ᅢ략적으로 파악할 수 있었다. 설명변수들 중 “VolatRatio”와 “MktCap” 변수는그 값의 단위가 종속변 ᄉ

ᅮ를 포함한 다른 변수들과 너무 크게 차이가 나므로 로그변환을 통해 스케일링 하는 것이 적절하다고 ᄑ

ᅡᆫ단되었다. 또한 거래비용변수는 종속변수와 비슷하게 로그변환을취하기 전에는데이터의 분산이 매 ᄋ

ᅮ 작아 한 점에 몰려있는경향이 있었으므로 역시 로그변환을 통해 자료를 분산시켰다. 그 결과 표본분 ᄉ

ᅡᆫ을로그변환이전의 1.326156 × 10(−7)에서 약 0.278까지 증가시킬 수 있었다.

서

ᆯ명변수를 살펴보면 교환비율의 변동성인 “log(VolatRatio)”는 왼쪽으로 치우친 (right-skewed) 분 ᄑ

ᅩ를가지나 왜도의 값이 작으므로 평균을 중심으로 고르게 분포한다고 볼수 있다. 따라서 가상화폐 시 ᄌ

ᅡᆼ의 위험, 즉 가격 변동성이 크다는 일반적인 인식과 다르게 ETH와 BTC의 교환비율은 일부 시점을 ᄌ

ᅦ외하면 안정적인 수준에 머무른다는것을알 수 있다. 시가총액인 “log(MktCap)”과 거래비용을나타 ᄂ

ᅢ는 “log(Fee)”의 경우 역시 평균을 중심으로 비교적 대칭적인 분포를가지는것이확인되어, 고르게 분 ᄑ

ᅩ하고 있음을알 수 있다. 마지막으로 시장참여자들의 시장편향을나타내는 “MktPref”의 경우 상당히 외

ᆫ쪽으로 치우친 분포를가지며, 이는시장참여자들이 코빗보다 폴로닉스에서 ETH를거래하는것을선 ᄒ

ᅩ했다는것을보여준다.

ᄄ

ᅩ한 Table 2.2에서 볼수 있듯이, 설명변수들간의 상관계수는작게 나타나기 때문에 설명변수 간의 ᄃ

ᅡ중공선성 문제는크게 고려할 사항이 아님을확인했다.

Table 2.2 Correlation coefficients between independent variables log(VolatRatio) log(MktCap) MktPref log(Fee) log(VolatRatio) 1

log(MktCap) 0.3860 1

MktPref 0.2633 -0.1644 1

log(Fee) 0.2867 0.0994 0.3895 1

2.2. 연구 모형 및 가설 보

ᆫ연구에서 구축한 다중회귀분석 모형은다음과 같다.

ArbitrageOp = α + β1log(V olatRatio) + β2log(M ktCap) + β3M ktP ref + β4log(F ee) + ϵ. (2.1)

ᄇ

ᅧᆫ수들에 대한 설명에서 알 수 있듯,이 모형에 사용된 변수들은사실 각각의 내용이 시계열 자료들을 ᄀ

ᅡ공함으로써 주어진다. 일정기간 내의 시계열자료를바탕으로 모형을구축하고 분석함에 있어 다중회 ᄀ

ᅱ모형보다는시계열 자료 분석을위한 AR(1)모형 등다른모형들을도입하는것이 보통이나, 본연구 ᄋ

ᅦ서는변수 간관계의 시간에 따른변화보다는전체 기간에 걸친, 여러 변수들사이의 전반적인관계와 ᄎ

ᅮ세를파악하는것이 목적이므로 시계열 자료를 분석 대상으로 하되 일반적인 다중회귀분석 모형을만 ᄃ

ᅳ

ᆯ기로 하였다. 특히 시계열 자료에서 흔히 발생할 수 있는이분산성과 자기상관성의 문제와 자산가격 ᄌ

ᅡ료에 존재하는이상치 문제를보정하기 위해, Huber (1964)가 제안한 ψ-함수를이용한 M-추정량 회 ᄀ

ᅱ분석을시행한 후 코크란-오커트 방법 (Cochrane-Orcutt method)을적용하였다.

ᄒ

ᅡᆫ편 설명변수 중 “MktPref”, “MktCap”, “Fee”는 De Medeiros와 Lima (2006)의횡단면 회귀분석 ᄆ

ᅩ형으로부터 도입하였는데, 이 변수들은주식시장 및 채권시장에서의 무위험 차익거래에 많은영향을 주

ᆫ다고 경험적으로관측된 변수들이며 관련 연구들에서도 일반적으로 차용되는것들이다. 반면 가상화 ᄑ

ᅨ 교환비율의 시장 변동성을나타내는 “VolatRatio”의 경우, 차익거래를 다룬 선행연구들에서는거의 ᄃ

ᅡ루지 않는것이 보편적이었다. 그러나 Shleifer와 Vishny (1997)에서도 다루었듯이금융자산의 시장 ᄀ

ᅡ격 및 상대가격 변동은차익거래의 리스크에 영향을주어 차익거래 기회 해소에 영향을 줄가능성이 추

ᆼ분한 요인으로 생각되기에, 본연구에서는시장 변동성을나타내는 “VolatRatio” 역시 차익거래 기회 ᄋ

ᅦ 대한 설명변수로 포함했다.

“VolatRatio”와관련해 첨언하자면, 우선 이는가상화폐 교환비율의 일 단위 표준편차이며 각 코인의 ᄒ

ᅪ폐 가격의 표준편차가 아니다. 이는 본연구에서 제시하는차익거래 가능성의 지표가 가상화폐 교환 ᄇ

ᅵ율 차이의 절댓값이기 때문이다. 서론에서 지적했듯 본연구는 화폐가치 상의 차익거래 기회를가상 ᄒ

ᅪ폐 시장의 효율성을 판단하는지표로활용하는것에 문제가 있다는의식에서 출발하고 있다. 그러나 ᄒ

ᅧᆫ실적으로 가상화폐 시장의 차익거래자들에겐 원화, 달러 등으로 나타낸 가상화폐의 화폐가격 역시 차 이

ᆨ거래 실행여부를결정하는주요 요인일 것으로 생각되어, 본연구에서는향후 이 점과관련된추가적 ᄋ

ᅵᆫ 분석 역시 진행할 것이다. 이렇게 구성한 회귀분석 모형을 토대로 본연구에서 검토하려 하는연구 ᄀ

ᅡ설들은다음과 같다.

• 자산 간 교환비율의 변동성확대는차익거래를저해할 것이다.

• 자산의 시가총액이 클수록차익거래는활발하게 이루어질 것이다.

• 시장참여자들의 시장편향성 강화는차익거래를저해할 것이다.

• 차익거래에서 발생하는제반 거래비용 증가는차익거래를저해할 것이다.

ᄀ

ᅡ설 1에 따라 “log(VolatRatio)”의 회귀계수 β1은양수일 것으로 예상하였는데, 두 시장에서 발생하 느

ᆫ금융자산의 심한 가격변동은무위험 차익거래 기회를만들어내는주요한 원인이며, Shleifer, Vishny (1997)에서 설명하고 있듯과도한 시장 변동성은차익거래의 리스크를 키워 차익거래 기회가 해소되기 ᄋ

ᅥ렵도록만드는요인이 되기 때문이다. 즉, ETH/BTC 교환비율의 변동성이 클수록차익거래에 따르 느

ᆫ리스크가 커져 차익거래 기회가 해소되지 않고 남아있을것으로 예상된다. 또한 가설 2 ∼ 4에 따라

“log(MktCap)”, “MktPref”, “log(Fee)”의 회귀계수인 β2, β3, β4은 De Medeiros와 Lima (2006)의 가 서

ᆯ과 동일하게 각각 음수, 양수, 양수일 것으로 예상하였다. β2에 대한 가설은재무경제학 이론의 유동 서

ᆼ 효과 (liquidity effect)와관련된다. 금융자산의 시가총액이 크다면, 해당 자산은시가총액이 낮은자 ᄉ

ᅡᆫ에 비해 거래가활발하게 진행되고, 따라서 유동성도 더 높을것이므로 차익거래 유인이 커져 차익거 ᄅ

ᅢ 기회가 보다 빠르게 해소될 것이다. 또한 투자자 행태에 있어 특정 시장에서 거래하는것이 선호될수 ᄅ

ᅩ

ᆨ차익거래가 위축되어 차익거래 기회는해소되지 않을것이다. 마지막으로 수수료와 거래비용이 클수 ᄅ

ᅩ

ᆨ차익거래의 이익이 감소할 것이다.

3. 실증분석 및 결과해석

3.1. 다중회귀분석 결과 ᄇ

ᅩᆫ연구는각 설명변수가 종속변수에 대한 단일 설명변수로서 얼마나 설명력을갖는지 살펴보고자 단 수

ᆫ회귀분석을 진행한 후 상기한 바와 같이 다중회귀분석을수행했다. 각 설명변수별 단순회귀분석과 전 ᄎ

ᅦ 설명변수의 다중회귀분석 결과를 요약한 것이 Table 3.1이다. Table 3.1에서 모형 1 ∼ 4는 종속변 ᄉ

ᅮ를 각 설명변수로 단순회귀분석한 결과, 모형 5는 ”log(VolatRatio)”와 ”log(MktCap)”를설명변수 ᄅ

ᅩ 사용한 결과이며, 모형 6은 모든 설명변수를 사용한 모형이다. Table 3.1에서 다중회귀분석의 결과 ᄅ

ᅩ 도출한 수정된 결정계수는 0.2042인데, 본연구의 모형이 시계열 변수를투입하지 않은것을감안했 으

ᆯ때, 도입된 설명변수들이 의미 있는설명력을가진다고 볼수 있다.

ᄌ ᅩ

ᆼ속변수인 “ArbitrageOp”를각각의 설명변수로 회귀분석했을때는각 회귀계수들이 통계적으로 유 ᄋ

ᅴ하게 나타나지만, 모든 설명변수를 이용한 다중회귀분석에서는 교환비율의 변동성인 “log(VolatRa- tio)”와 ETH의 시가총액인 “log(MktCap)”의 회귀계수는유의수준 0.1%에서 유의하게 나타난다. 또한 ᄃ

ᅡ중회귀분석에서 유의하게 나타난 “log(VolatRatio)”와 “log(MktCap)”만으로 회귀분석을 진행한 경 ᄋ

ᅮ와 모든설명변수로 회귀분석한 경우를비교했을때, 변수들의 결합적인 설명력을나타내는수정된 결 저

ᆼ계수는 크게 증가하지 않는다. 따라서 위 모형에서 시장편향성 “MktPref”와 거래비용 “log(Fee)”는 ᄃ

ᅡ른두 변수에 비해 종속변수를유의하게 설명하지 못한다.

Table 3.1 Results of simple and multiple regression for each variable Dependent variable: ArbitrageOp

1 2 3 4 5 6

log(VolatRatio) 0.0306

∗∗∗0.02573

∗∗∗0.022

∗∗∗(0.0050) (0.0050) (0.0052)

log(MktCap) 0.0678

∗∗∗0.0481

∗∗∗0.0523

∗∗∗(0.0139) (0.0127) (0.0130)

MktPref 0.0071

∗0.0047

(0.0031) (0.0028)

log(Fee) 0.022

∗0.0083

(0.0104) (0.0084)

Adjusted R

20.1502 0.0991 0.0203 0.0166 0.2118 0.2249

F-statistic 16

∗∗∗- *:p < 0.10, ***:p < 0.01

- Numbers in brackets are standard errors of coefficient estimates.

- White test and Durbin-Watson test results showed no sign of heteroskedasticity and self correlation of residuals.

서

ᆯ명변수 가운데 가장 큰설명력을 가지는 것은 “log(VolatRatio)”,즉교환비율의 변동성이다. 특히 ᄃ

ᅡ중회귀분석에서도 교환비율의 변동성의 회귀계수는 0.53604로 두 변수 사이에 양의관계가 있음을나 ᄐ

ᅡ내며, 이 계수는유의수준 0.1%에서도 통계적으로 유의하다. 앞서 모형을 구성할 때 본 연구에서는 Shleifer와 Vishny (1997)를토대로 log(VolatRatio)의 회귀계수가 양수일 것이라고 예측했고, 위 회귀 ᄇ

ᅮᆫ석 결과는이러한 예측에 부합한다. 본 연구에서 다루는 차익거래는 국내-해외 거래소간 교환비율의 ᄎ

ᅡ이를이용한 것이기 때문에 교환비율자체의 변동성이 커지면 투자 위험이 커진다. 이로 인해 가상화 ᄑ

ᅨ 단위의 원금 손실 위험이 커지기 때문에 차익거래는위축될 것이고, 이때 차익거래 기회, 즉교환비 유

ᆯ의 격차는해소되기 어려워진다. 반대로 교환비율의 변동성이 작아짐에 따라 차익거래 기회가 해소 ᄃ

ᅬ는 것은 교환비율의 변동성 (VolatRatio)과 스케일링하기 이전의 차익거래 기회를시간 순으로 그린 Figure 3.1에서도관찰할 수 있다.

Figure 3.1의 적색 그래프는교환비율의 변동성을, 청색 그래프는차익거래 기회를나타내는데, 교환 ᄇ

ᅵ율의 변동성이 작아지면서 차익거래 기회도 축소되는것을알 수 있다. 따라서 재무 이론에서 상정한 ᄉ

ᅵ장 마찰 요인이 줄어들면서 차익거래 기회가 소진되는것이관찰되었다.

Figure 3.1 Daily movement of ArbitrageOp (blue) and VolatRatio (red)

ᄒ

ᅡᆫ편 ETH의 시가총액인 “log(MktCap)”의 회귀계수는양의 값을가지며, 이 값은유의수준 0.1%에 ᄉ

ᅥ 유의하다. 일반적으로 시가총액이큰금융자산은시가총액이 작은자산에 비해 유동성이나환금성이 노

ᇁ고, 거래 시에 발생하는호가 차이 (bid-ask spread)도 작을것이라고 예상할 수 있다. 본연구에서는 ᄋ

ᅵ로부터 시가총액이 클수록차익거래 기회가 빠르게 해소되어 회귀계수가 음의 값을가질 것이라고 예 ᄎ

ᅳᆨ했으나, 이 가설은 실증분석 결과에 배치되는 것으로 나타났다. 따라서 경험적으로 시가총액과 차익 ᄀ

ᅥ래 기회 사이에 음의 상관관계가 있다고 보기 어렵다고 분석했다.

ᄋ

ᅭ컨대 차익거래 기회를나타내는 “ArbitrageOp”를교환비율의 변동성인 “log(VolatRatio)”, 시가총 애

ᆨ인 “log(MktCap)”, 시장편향성 “MktPref”와 거래비용인 “log(Fee)”로 회귀분석했을때, “log(Volat- Ratio)”와 “log(MktCap)”의 회귀계수만 유의수준 0.1%에서 통계적으로 유의하며, 이로부터 “log(Vo- latRatio)”의 회귀계수가 양수일 것이라는 가설이 지지된다. 그리고 “log(MktCap)”, “MktPref”,

“log(Fee)”의 계수에 대한 분석 결과의 경우, 주식시장에서의 차익거래 제한 요인을 분석한 De Medei- ros와 Lima (2006)의 연구 결과와 유사하게 나타났다.

3.2. 강건성 검증 및 결과해석 ᄌ

ᅵ금까지 거래소간 ETH/BTC 교환비율차이를이용한 차익거래에 어떤 요인들이 영향을주는지 살 ᄑ

ᅧ보았다. 앞의 차익거래 모형은가상화폐 간 교환비율에 의존한 차익거래 모형임에 주목할 필요가 있 ᄃ

ᅡ. 현실에서 이 같은차익거래를 통해 실현된이익은 BTC단위로 거래소별 가상화폐 지갑에 지급될 거

ᆺ이다. 다시 말하면, 앞서 소개한 차익거래 모형은시장참여자들이 BTC 단위로 이익을 실현할 수만 이

ᆻ다면 차익거래에 참여할 유인이 충분하다고 전제하고 있는것이다.

ᄀ

ᅳ러나 현대 재무 이론에서는차익거래에 수반되는제반 위험이 커지면, 차익거래가 위축되고 차익거 ᄅ

ᅢ 기회가 해소되지 않을수 있다고 설명한다. (Herschberg, 2012) 본 연구에서 제시한 차익거래 참여 ᄌ

ᅡ에게 최종적으로 이익이 발생하는것은 가상화폐 단위 이익을 실제 화폐로환전한 이후이므로 BTC ᄃ

ᅡᆫ위로 이익이 실현된다고 하여 차익거래에 참여할 유인이 충분하다고 보는 것은 적절하지 않을수 있 ᄃ

ᅡ. 따라서 지금까지 논의한 차익거래에서 ETH와 BTC의 교환비율의 변동성 외에 BTC의 원화가치