A Real Option Valuation Model for Resources Exploration Projects

13

0

0

전체 글

(2) 256. 유창석 · 김종남 · 허은녕. 대한 고려가 중요하다. 자원 개발 사업에 있어서 불확실 성은 크게 내부적인 요소와 외부적인 요소로 나눌 수 있 다. 내부적인 요소의 불확실성은 광체 및 in-situ grade의 분포 및 광산의 기술적인 요소들(장비 용량, 지질 상태, 인력 구조 및 경영 요소)등으로 세부적으로 나눌 수 있 다. 외부적인 요소는 자원 가격, 정치적/국가 리스크, 환 경 요인, 정부 정책 및 규제 등의 요인들로 나눌 수 있다 (Dimitrakopoulos, 1998; Kazakidis and Scoble, 2003; Rendu, 2002; Topal, 2008). 이러한 불확실성은 경제성 평가 및 가치평가 결과를 과대 또는 과소 평가하여 효과 적인 의사결정을 어렵게 하므로(이인석, 2000; Brennan and Schwartz, 1985), 이러한 불확실성을 효과적으로 반 영하기 위해서는 실물옵션 방법론을 적용하는 것이 바람 직하다(이인석과 허은녕, 2004; Smith and McCardle, 1998; Trigeorgis, 1999). 실물옵션 방법론은 금융 옵션의 개념을 바탕으로 구축 된 가치평가 방법론이다. 금융에서 옵션은 소유자에게 약정한 날짜에 미리 정한 가격으로 자산을 팔거나 살 수 있는 권리이며, 의무사항은 아니다. 이런 특징으로 인해 옵션은 불확실성이라는 측면에서 기존의 자산과 다른 수 익 구조를 가지며, 리스크 회피 및 인센티브 구성 등 다 양한 금융 상품을 만드는 기반을 제공하고 있다(Amram and Kulatilaka, 2000; Brealey et al, 2008). 이러한 금융 옵션의 개념을 실물에 적용할 경우, 임의의 투자 기회 또 는 사업 기회 등을 옵션의 형태로 생각해볼 수 있으며, 이 를 통해 효과적으로 투자 대상이 보유한 불확실성과 함께, 불확실성을 통해 창출되는 기회의 가치를 기업 가치에 반영할 수 있다(허은녕, 2000; Amram and Kulatilaka, 2000). 이러한 특성에 따라 실물옵션 방법론은 도입 초 기부터 자원 개발 프로젝트의 평가에 많이 적용되었으며 (Brennan and Schwartz, 1985), 특히 자원의 가격 변동 및 이로 인한 광산의 운영 중단/재개 등과 같은 운영 효 율성 및 이를 통한 자원 사업 가치의 향상에 집중하였다 (이인석과 허은녕, 2004; Trigeorgis, 1999). 하지만, 자 원 탐사 단계의 광산 개발 프로젝트에 대한 연구는 상대 적으로 소홀한 편이어서 관련 연구가 많지 않은 편이다 (Cortazar et al., 2001; Smith and McCardle, 1998). 이에 따라 본 연구에서는 자원 개발 탐사 단계의 기술 적 불확실성과 시장 불확실성을 효과적으로 반영할 수 있는 실물 옵션 가치평가 모형을 제시하고, 이를 실제 사 례에 적용하여 그 타당성을 검토하고자 하였다. 이를 위 해 본 연구는 크게 세부분으로 진행되었다. 첫째로 시장 불확실성과 기술불확실성이 존재할 때 가치 평가의 문제 점과 대안에 대한 기존 연구들을 정리하였다. 둘째로, 기 존 연구들에 대한 분석에 기반하여 자원 탐사 단계에서. 한국지구시스템공학회지. 효과적으로 기술적 불확실성과 시장 불확실성을 반영하 여 평가할 수 있는 실물옵션 평가 모형을 정리하였다. 마 지막으로, 제안한 모형을 실제 자원탐사단계의 투자사례 에 적용하여 타당성을 검증하고 시사점을 도출하였다.. 기존 문헌 연구 높은 불확실성 하의 가치평가 모형 연구 기업 가치 또는 프로젝트의 경제성을 평가하는 가치평 가 모형은 그 이론적인 배경에 따라 일반적으로 시장접 근법, 수익접근법, 비용접근법으로 나눈다(허은녕, 2000). 이 중 비용접근법은 대상의 개발/구성에 소요된 비용 또 는 대체비용을 바탕으로 가치를 평가하는 방법이다. 이 방법의 경우, 청산가치 평가 등 특수한 경우 이외에는 목 표의 일반적인 시장 가치와 괴리되는 특성을 가지고 있 기 때문에 경제적 가치 평가방법의 주된 방법론으로는 사용되지 않는다(양동우, 2000). 시장 접근법은 시장의 사례를 사용하여 가치를 분석하는 방법으로서, 유사한 특성을 가진 기업 또는 프로젝트의 재무지표와 기업가치 간 관계를 통해 기업 가치를 도출한다. 하지만, 초기 단 계의 기업 및 프로젝트는 아직 수익을 내지 못하므로 기 존의 재무지표의 비율에 기반한 시장접근법을 적용하기 어려운 면이 존재한다(Damodaran, 2001; Steffens and Douglas, 2007). 따라서, 광산가치평가에서는 주로 수익 접근법을 기초로 경제성 평가를 수행해왔다(Topal, 2008). 수익 접근법은 향후에 발생할 미래 현금흐름의 총 합 계를 현재 가치로 인식하여 평가하는 방법이다. 수익 접 근법은 그 시각에 따라 Discounted Cash Flow(DCF), Economic Value Added(EVA) 등 여러가지 방법론이 존 재하나, 일반적으로 기업가치 분석 및 프로젝트 경제성 평가에 있어서는 DCF를 많이 사용한다. DCF는 평가 대 상이 향후 창출할 수 있는 이익을 현금흐름 형태로 추정 하고, 이를 대상 프로젝트의 위험을 고려한 할인율을 통 해 현재가치로 바꾸어서 대상의 경제성을 평가하는 방법 이다(Brealey et al., 2008). DCF는 기업가치 및 프로젝 트의 경제성 평가에 있어서 가장 널리 사용되는 방법이 며, 이는 광산 평가에서도 예외가 아니다. 미국의 주요 자 원 개발 회사들의 서베이 결과에 따르면 대부분의 회사 들이 DCF를 투자 의사결정의 기반으로 삼고 있다 (Bhappu and Guzman, 1995; Topal, 2008). 그러나, 불확실성이 높은 산업의 경우 DCF의 근간인 재무 정보로는 대상의 가치를 효과적으로 설명하는 데 어려움이 존재하며, 불확실성이 높은 산업의 가치를 효 과적으로 추정하기 위해서는 대상의 불확실성을 효과적 으로 반영할 수 있는 비재무적 정보가 추가되어야 한다.

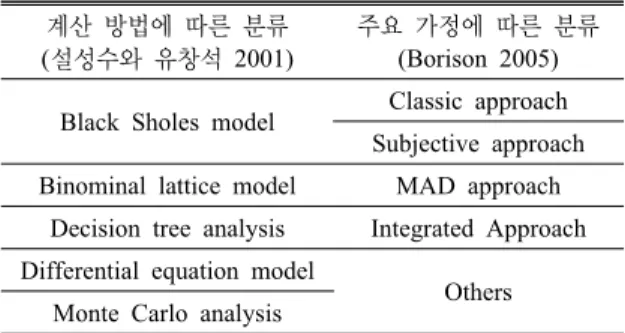

(3) 257. 탐사단계 자원개발 프로젝트의 실물옵션 가치평가 모형연구. 는 것이 다양한 산업을 통해 실증되었다(오세경과 김우 봉, 2001; Aboody and Lev, 1998; Amir and Lev, 1996; Damodaran, 2001). 또한, 자원개발 사업과 같이 높은 가격 불확실성을 가지고 있는 사업의 경우, 경영진은 가격 변동 에 따라 계속 개발 또는 생산을 할 것인지 아니면 가격이 합리적인 수준으로 돌아올 때까지 생산을 중단할 수 있는 경영 유연성을 보유하고 있으며, 이러한 불확실성 하에 서 의사결정은 DCF와 같은 정적인 모형에서는 합리적인 설명이 어려운 한계점이 존재한다(Brennan and Schwarz, 1985). 이로 인해 DCF 모형은 미래의 투자 기회에 대한 가치를 평가절하한다고 많은 연구들에서 지적을 받고 있다(이인석, 2000; 이인석과 허은녕, 2004; Damodaran, 2000, 2001; Gompers, 1999; Hodder and Riggs, 1985). Trigeorgis(1999)은 이러한 기존 가치평가 방법의 한계 를 극복하기 위한 노력은 불확실성과 복잡성을 중심으로 이루어지며, 이를 반영한 DCF 분석의 대안으로서 민감 도 분석, 시뮬레이션 및 의사결정트리분석, 그리고 실물 옵션으로 크게 네가지로 제안하였다. 이 중에서 불확실성 이라는 측면에서 DCF의 한계는 실물 옵션 방법을 통해 적절하게 해소될 수 있다고 지적하였다. 옵션은 원래 금 융에서 사용되는 개념으로서, 소유자에게 약정한 날짜에 미리 정한 가격으로 자산을 팔거나(call option) 살 수 있 는(put option) 권리를 뜻한다. 이때 옵션은 행사를 할 권 리만 존재하며, 반드시 행사할 필요는 없다. 이런 특징으 로 인해 옵션은 불확실성이라는 측면에서 기존의 자산과 다른 수익 구조를 가지며, 리스크 회피 및 인센티브 구성 등 다양한 금융 상품을 만드는 기반을 제공하고 있다 (Amram and Kulatilaka, 2000; Brealey et al., 2008). 이러한 금융 옵션의 개념을 실물에 적용할 경우, 임의 의 투자 기회 또는 사업 기회 등을 옵션의 형태로 생각 해볼 수 있으며, 이 때 옵션의 자산은 금융 상품이 아닌 실물 자산으로 확대할 수 있다. 이렇게 금융 상품이 아닌 실물 자산에 대해 자산을 팔거나 살 수 있는 권리를 실 물 옵션이라고 하며, 실제 현실에서 구현되는 구조에 따 라 크게 연기옵션(option to defer), 포기 옵션(option to abandon), 성장옵션(growth option), 규모변경 옵션(option to alter); 전환 옵션(option to switch), 순차옵션(sequential compound option) 및 복합옵션(multiple interacting option) 으로 나눌 수 있다(설성수와 유창석, 2002; 이인석, 2000; Landers and Pinches, 1998). 실물옵션 모형의 분류 다양한 형태의 옵션으로 실물 옵션을 인식할 수 있게 되 자, 불확실성 하에 놓여져 있는 실제 분야에 대해 다양한 연구가 진행되었다. 초기에는 천연자원(natural resources). 과 부동산(real estate) 분야에서 활발한 연구가 이루어지 기 시작했으며, 점차 실물옵션이 전파되면서 R&D, 인수 합병(M&A and corporate governance), 벤처 투자 및 환 경 등 다양한 분야로 연구가 확장되었다(이인석, 2000; 이인석과 허은녕, 2004). 이러한, 실물옵션 평가 모형은 특성에 따라 여러가지로 분류할 수 있다. 실물 옵션이 가 지고 있는 옵션 특성이나 적용 산업을 중심으로 분류하기 도 하며(이인석, 2000; 허은녕, 2000; Landers and Pinches, 1998), 주요 가정 및 분석 프로세스에 따라 분류하거나 (Borison, 2005), 계산 방법론을 중심으로 분류를 하기도 한다(설성수와 유창석, 2001, 2002). 이를 요약하면 Table 1 과 같다. 이 중 Black Sholes 모형은 금융이론의 option pricing 을 바로 실제 투자에 직접적으로 적용하는 방법으로서, 그 방법론의 간단함으로 인해 부동산 투자나 기업 평가 등 다양한 영역에 널리 사용되고 있다(이인석과 허은녕, 2004; 허은녕, 2000; Brennan and Schwartz, 1985). 하 지만, 단일한 불확실성 요소의 고려와 함께, 복합 옵션 등을 고려하기 어려운 면이 존재하여서 초기 하이테크 기업에는 적용이 제한적인 면이 존재한다(설성수와 유 창석, 2001, 2002). Black Sholes 모형의 변수 추정에 따 라 classic approach와 subjective approach로 구분할 수 있는데, classic approach는 전통적인 금융 모형과 마찬 가지로 시장 또는 시장의 대용치를 통해 변수를 도출하 는 방법이며, subjective approach는 모형의 변수들을 종 합적으로 반영한 가치의 변동치를 전문가의 의견을 반영 하여 Monte-Carlo simulation을 통해 도출하여 적용하는 모형이다. Binominal lattice 모형은 Cox et al.(1979)이 개발한 방법으로, Black-Sholes model의 미분방정식이 아니라 간단한 수학을 이용하여 동일한 결과를 유도할 수 있는 방법이다. 이 모형은 이항 분포에 따른 binominal lattice 를 통해 각 노드의 가치를 계산하는 방식으로 옵션 가치 를 도출한다. Decision Tree Analysis(DTA)는 Smith and Table 1. Classification of real option model 계산 방법에 따른 분류 (설성수와 유창석 2001) Black Sholes model. 주요 가정에 따른 분류 (Borison 2005) Classic approach Subjective approach. Binominal lattice model. MAD approach. Decision tree analysis. Integrated Approach. Differential equation model Monte Carlo analysis. Others. 제48권 제3호.

(4) 258. 유창석 · 김종남 · 허은녕. Nau(1995) 및 Smith and McCardle(1998)이 제안한 모형 으로서, lattice가 아닌 decision tree를 통해 옵션의 가치를 도출하는 모형이다. 이들 모형은 미분 방정식이 아닌 기 하 모형에 기반한 간단한 수리 모형을 통해 가치를 도출 하기 때문에 모형이 매우 유연할 뿐만 아니라, 복합적인 불확실성 요소와 복합 옵션을 모형 내에 쉽게 반영할 수 있다. 특히, 불확실성이 높은 초기 단계의 프로젝트 또는 기업은 기술적 불확실성과 시장 불확실성의 두가지 요소 와 함께, 향후 성장 기회 등을 효과적으로 반영해야 하므 로, binominal lattice model과 DTA를 통해서만 과대 추 정의 오류를 피할 수 있다(설성수와 유창석, 2001, 2002; Borison 2005; Steffens and Douglas 2007). Marketed Asset Disclaimer(MAD) approach와 Integrated approach 는 이러한 binominal lattice 및 DTA의 계산 방법에서 주요 가정에 대해 차이를 보이며, 이에 대해서는 MAD 접근법에 대해서 다시 설명하기로 한다. Differential equation model은 기초자산의 확률 과정 을 직접적으로 반영하여 옵션 가치를 편미분 방정식의 해를 통해 도출하는 방법이다. 이는 확률 과정을 효과적 으로 반영할 수 있다는 장점이 존재하나, 실제 현금흐름 을 편미분 방정식 형태로 묘사하는 데에는 한계가 존재 하며, 반드시 analytic한 해가 존재하는 것은 아니기 때 문에 표현에 어려움이 있다(설성수와 유창석, 2001, 2002). Monte-Carlo simulation은 확률 모형을 바탕으로 한 시 뮬레이션을 통해 옵션 가치를 도출하는 방법이다. 최근 다양한 상용프로그램들의 개발에 따라 위험 요소들이 가 지고 있는 서로 상이한 확률 특성들을 쉽게 모형에 반영 하여 쉽게 결과를 도출할 수 있다는 장점이 존재하나, 계 산 과정 자체가 의사결정자들에게 도식적으로 이해가 어 려울 뿐만 아니라, black box로 여겨지는 단점이 존재한 다. Differential equation model과 Monte Carlo model 은 주요 가정에 따라 쉽게 모형을 변형하여 계산할 수 있으므로 주요 가정에 따른 분류로는 나누기 어려운 면 이 존재한다. 자원개발 사업에 있어서 실물옵션 적용 사례 자원개발 사업은 다양한 불확실한 요소들이 복합적으 로 작용하는 사업이다. 이로 인해 자원개발에 있어서 이 러한 불확실성을 낮추고 리스크를 회피하기 위한 연구들 이 많이 진행되었으며, 그 결과 이미 1980년대 초부터 자 원개발에 있어서 DCF 모형이 한계가 있음이 지적되었다 (이인석, 2000). 이로 인해 실물 옵션 모형의 도입 초기부 터 자원개발에 관련된 연구들이 활발하게 수행되었다. Brennan and Schwartz(1985)는 최초로 실물옵션 모형 을 자원에 적용하였다. 이들은 기초 자산을 금융 시장에. 한국지구시스템공학회지. 서 복제 포트폴리오를 구성할 수 있는 자원 가격으로 가 정하고, 광산 사업 구조를 편미분 방정식을 통해 유도하 여서 가격 변화에 따라 광산을 조업 중단을 할 경우 사 업의 가치가 증가함을 보였으며, 이를 기반으로 최적의 자원 개발 투자 시점을 도출하였다. 이인석(2000) 및 이인 석과 허은녕(2004)에서는 기초자산의 Geometric Brownian Motion(GBM)에 대한 가정에서 벗어나, 자원개발에 적 합한 확률과정을 실증 분석을 통해 추정하였다. 또한, 이 를 기반으로 단일 광종이 아닌 복합 광종에 있어서 경영 유연성을 고려한 실물옵션 기반 가치평가 모형을 편미분 방정식 모형을 통해 analytic한 해 형태로 도출하였다. Moel and Tufano(2002)는 자원개발회사들이 광산 운영 에 있어서 가격에 따라 조업을 중단/재개하는 의사결정 이 자주 일어나고 있음을 실증하여, 실물 옵션의 경영유 연성이 실재함을 증명하였다. 또한, Cortazar et al.(2001) 은 자원개발에 있어서 지질학적 위험 요소를 기존 실물 옵션 모형에 결합하여 불확실성의 범위 및 분석 범위를 기존의 상용화 시점에서 Feasibility Study 시점으로 확 장하였다. 분석 방법론 측면에서는 Smith and Nau(1995) 와 Smith and McCardle(1998)은 기존의 편미분 방정식 모형에서 DTA 접근법으로 자원개발에 있어서 실물옵션 의 적용을 확장하였다. 하지만, 탐사 단계에 있어서 실물 옵션의 확장에 관한 연구들은 아직은 많이 이루어지지 않은 상황이며 실제 사례보다는 개념 연구에 치우쳐져 있다(Cortazar et al 2001; Smith and McCardle 1998). 자원 탐사 단계에서는 무엇보다도 자원 탐사 성공과 관련된 기술적 불확실성과 자원 가격의 변동과 관련된 시장 불확실성이 핵심적인 요인이라고 할 수 있다. 이러 한 불확실성을 효과적으로 가치평가에 반영하기 위해서 는 앞서 언급한 바와 같이 DCF와 같은 고전적 접근법 은 한계가 있으며, 실물옵션을 통해 가치평가 대상이 가 지고 있는 불확실성 및 기회를 모형에 반영하여야 한다. 하지만, 기술적 불확실성의 경우 측정의 어려움이 존재 하기 때문에 확률적 특성을 반영하기가 어려우며 적용 할 수 있는 실물옵션 모형이 제한된다. 본 연구에서는 자원 탐사 단계에서 효과적으로 기술적 불확실성과 시 장 불확실성을 반영할 수 있는 모형으로 실물옵션 모형 중 MAD를 제안하고 이를 기반으로 실제 자원 탐사 단 계의 프로젝트 평가 결과와 실물옵션 결과를 비교해보 고자 한다.. 탐사단계의 기술적 불확실성과 시장 불확실성 고려한 실물옵션 모형 본 연구에서 적용하는 MAD approach은 Copleland and.

(5) 259. 탐사단계 자원개발 프로젝트의 실물옵션 가치평가 모형연구. Antikarov(2001)에서 제안한 모형으로 모형의 핵심적인 가 정인 marketed asset disclaimer의 약자이다. 이는 Binominal Lattice model이 일반적으로 적용된 기존의 금융 옵션에 적용한 no arbitrage 가정에서 벗어나서, DCF 모형의 결 과값을 기초 자산으로 보는 모형이다. 기존의 no arbitrage 가정에 따르면, 옵션 가치를 도출하기 위해서는 평가 대 상이 가지고 있는 리스크 특성을 복제할 수 있는 복제 포트폴리오를 금융 시장에서 찾고, 그 수치를 기반으로 기초 자산의 변화를 분석한다. 하지만, 대부분의 실물 대 상은 금융 시장에서 거래되지 않으며, 시장에서 거래된 다 하더라도 성숙한 기업의 형태 또는 단일한 상품의 형 태로 거래되기 때문에 개별 프로젝트가 가지고 있는 복 합적인 요소를 고려하기 어려운 면이 존재한다. 이에 따라, Copeland and Antikarov(2001)는 no arbitrage 가정 대신 기존의 DCF 모형에 적용되었던 약한 가정들 이 DCF보다 유연한 옵션 가치 모형에도 적용될 수 있다 고 가정한다. 즉, 대상 프로젝트/기업의 옵션을 반영하지 않은 DCF 결과보다 더 일치하는 복제 포트폴리오는 존 재하지 않는다고 가정하고, 경영 유연성이 없는 DCF의 NPV 가치는 복제 포트폴리오의 twin security로 정의하 는 것이다. 이를 바탕으로 DCF를 통해 기초 자산과 변 동성을 추정하는 것이 MAD 접근법이다. 이 때 계산 방 법은 binominal lattice model을 따른다. 이는 Cox et al. (1979)이 개발한 방법으로, Black-Sholes model의 미분 방정식이 아니라 간단한 수학을 이용하여 동일한 결과를 유도할 수 있는 방법이다. 이항모형에서는 기초 자산의 변화를 단순하게 가정한다. 우선 옵션 기간을 만기시점까 지 단위시간인 t로 나눌 수 있으며, 각 단위 시간동안 기 초자산은 상승하거나, 하락하는 단 두가지 경우만 존재 하는 이항 분포를 따른다. 이럴 경우, 기초자산 A는 t 이 후에 Fig. 1과 같이 Au 또는 Ad와 같이 변화하게 된다.. Fig. 1. Change of an asset in binominal lattice model.. . 기초 자산 가격 기초자산 상승계수 기초자산 하락계수 기초자산 변동이 이루어지는 단위 시간. 만기가 2t인 콜 옵션을 가정하자. 이 때 C가 European call option의 가치라고 할 때, 2t 이후 call option은 기 초 자산의 변동에 따라 Fig. 2와 같이 세가지 가격을 가 지게 된다.. . Current value of the call option value of call option at 1t when the asset value. . is Au value of call option at 1t when the asset value. . is Ad value of call option at 2t when the asset value . is Auu the probability of occurrence. 마지막 노드에서 call option의 가치는 정의에 따라 다 음과 같이 나타난다. . (1). . (2). . (3). . strike price. 이 때 Cox et al.(1979)에 의해 각 노드 간에는 다음의 관계들이 밝혀져 있다. . . (4). Fig. 2. Call option value lattice.. 제48권 제3호.

(6) 260. 유창석 · 김종남 · 허은녕. . (5). . . (6). . (7). . the volatility of the asset risk free interest rate. . 이에 따라 및 의 값은 다음과 같이 정리할 수 있다. . . (8). . . (9). 이 때 American Option이거나, multiple option일 경 우에는 각각의 옵션 특성을 고려하여, 옵션을 대기하는 경우가 옵션 가치가 높은지, 아니면 실행하는 경우가 가 치가 높은 지 비교하여 실행 여부를 판단하고, 그에 따라 option 가격을 조정한다. 즉, 의 값이 Au-K 라면 옵션 보유자는 만기 이전에 1t 시점에서 옵션을 행사하게 됨 을 의미한다. 1기에서 옵션의 실행여부에 따라 0기에서 option의 가치는 달라지게 되며, 최종적인 옵션 가치는 다음과 같이 정의된다. . (10). . . . 파악하면, 마지막으로 binominal lattice model의 계산 방 법에 따라 최종적인 옵션 가치를 도출하게 된다. 불확실성이 단일하거나, 그 특성이 유사하여 단일한 지표로 재구성할 수 있는 경우에는 위의 방법으로 쉽게 옵션 가치를 계산할 수 있지만, 단계별로 기술 리스크가 존재하는 기업의 경우 이러한 불확실성을 변동성을 통해 반영하는 데에는 한계가 있다. 이에 따라, 기술적 불확실 성이 존재하고, 이에 따라 이후 단계의 진입 또는 실패가 결정되는 경우, 기술적 불확실성 lattice를 옵션가치를 계 산하는 단계에서 추가하게 된다(Amram and Kulatilaka, 2000). Fig. 3은 1t와 2t 사이에 기술적 불확실성이 존재 하는 경우의 call option lattice이다. 2t에서는 일반적인 binominal lattice와 마찬가지로 기초자산의 변동성에 따 라 옵션의 실행 여부를 판단하고, 옵션을 실행할 경우 옵 션 실행으로 인한 수익을, 옵션을 실행하지 않을 경우 0 의 가치를 가지게 된다. 1t 말에 기술 개발에 성공하는 경우는 일반적인 binominal lattice와 마찬가지로 의 값은 다음과 같다. . (13) . . 기술개발 성공확률 기술개발 실패시 청산가치 또는 abandon option. . 의 가치 기술개발 성공 후 상용화에 투입되는 비용(옵션행. . . . . . . . . . . 한국지구시스템공학회지. 사가격). (11). MAD 접근법은 이러한 binominal lattice model의 계 산과정을 기반으로 다음과 같은 단계를 통해 옵션의 가치 를 도출한다. 우선, 경영 유연성이나 외부 불확실성을 고 려하지 않은 DCF 모형을 통해 일반적인 NPV 가치를 도 출한다. 그 다음, NPV 가치 또는 NPV 가치에 영향을 끼 치는 핵심자산을 확정하고 이를 기초 자산으로 정의하여 기초 자산의 변동성을 초 자산의 변동성을 유사 기업 또 는 핵심자산을 통해 시장에서 도출하거나 Monte-Carlo 분석을 통해 재구성한다. 이를 바탕으로 lattice를 구성하 고 각 node에 있어서 해당 기업에 주어진 경영 옵션을. (12). 하지만, 기술 개발에 실패하는 경우는 2t의 수익이 발 생할 수 없으므로, 프로젝트의 청산 가치 또는 abandon option의 가치를 가지게 된다. 이에 따라, 1t의 가치는 다 음과 같이 정의할 수 있다.. 이를 만기가 n인 경우로 일반화할 경우 최종적인 옵션 가치는 다음과 같이 정리할 수 있다. . . Cu. q. Success: C1u. 1-q. Failure: C2u. q. Success: C1d. C Cd. 1-q. 1t. C1uu=max[0,Au2-K] C1du=max[0,A-K]. C1du=max[0,A-K] C1dd=max[0,Ad2-K]. Failure: C2d Non-Market Uncertainties. 2t. Fig. 3. MAD lattice with technology uncertainty..

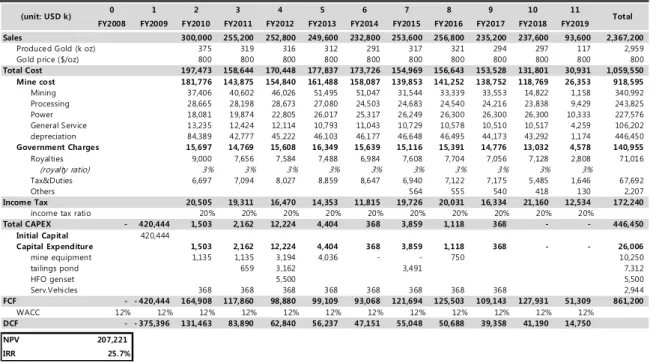

(7) 탐사단계 자원개발 프로젝트의 실물옵션 가치평가 모형연구. 사례 분석 대상 사례 개요 및 기초 자산 도출 자원 개발에 있어서 탐사는 대상에 따라 다양한 단계 와 방법으로 구성되지만, 이러한 자원 확보를 위한 탐사 전략은 크게 세가지로 나눌 수 있다. 첫째는 전통적인 신 규 지역 탐사 방법으로서, 광역 탐사부터 시작하여 탐사 의 범위를 좁혀가면서 자원을 탐사하는 방법이다. 이는 일반적으로 새로운 광산을 탐사할 때 많이 사용된다. 둘 째는 광산기반 탐사이다. 이는 이미 채굴되고 있는, 또는 채굴 가능성이 높은 기존 탐사 광채 주변으로 탐사를 진 행하는 방법으로서, 기존 광산에서 가채광량을 증가시키 기 위해, 또는 기존 탐사된 지역에서 신규 탐사를 진행하 면서 탐사 성공률을 높이기 위해 많이 사용한다. 마지막 으로는 기존에 존재하는 탐사 프로젝트를 구입 또는 인 수하는 방법이다. 이 방법의 경우, 다른 방법보다는 인수 비용 등으로 인해 투자비용이 더 증가하나, 탐사 리스크 를 효과적으로 줄일 수 있다는 장점을 가지고 있다. 하지만, 탐사 단계에 있는 자원개발 프로젝트는 일반 적인 광산 프로젝트 투자와 달리 불확실성이 매우 높기 때문에 기존의 가치평가 방법으로는 적절한 프로젝트의 인수 가치 산정이 어렵다. 이에 따라, 지금까지 탐사 프 로젝트의 인수가치 산정은 해당 분야의 투자 전문가의 경험이나 또는 유사 사례의 거래 가치에 기반하여 도출 되었다(Damodaran, 2001; Beaton, 2010). 이러한 방법 의 경우 합리적인 기준에 기반하여 가치가 도출되지 않 기 때문에 협상력이나 수급 특성에 따라 가치가 크게 변 동될 뿐만 아니라, 실제 대상 프로젝트가 가진 고유의 불 확실성을 반영하지 못하게 된다. 본 연구에서 제안하고 자 하는 탐사 단계의 실물옵션 가치 평가 모형은 탐사 프로젝트가 가지고 있는 불확실성을 효과적으로 반영하 여 프로젝트에 반영할 수 있으므로, 합리적인 의사결정 의 지침이 될 수 있다. 이에 따라, 본 연구에서는 아프리 카의 실제 금광 탐사 개발 프로젝트의 거래 사례를 대상 으로 실물옵션 접근법을 반영하여 가치평가를 수행하고, 실제 거래 가치와 비교 분석을 진행하고자 한다. 대상 사례는 캐나다의 자원개발회사인 Orezone과 호 주의 탐사회사인 Gold Field의 금광 탐사 프로젝트 공동 투자 사례이다. 이 탐사 프로젝트를 위한 특수목적회사인 Essakane S.A.는 캐나다 자원개발회사인 Orezone이 지 분의 90%, 그리고 서부아프리카의 부르키나파소 공화국 정부가 10%의 지분을 가지고 있으며, Orezone은 이 회 사를 통해 부르키나파소 공화국 Oudalan 주의 Essakane 2 광구 102 km 에 대한 금광 탐사 권한을 확보하였다. 이 회사가 보유한 탐사 권한은 2001년부터 2009년까지 유. 261. 지되며, 추가 연장을 통해 2015년까지 탐사 권리를 유지 할 수 있다. 또한, 탐사 결과가 성공적인 경우, 25년간 채굴 가능한 광업허가권으로 전환할 수 있다. Orezone은 탐사의 불확실성에 따른 재무적 부담을 덜 기 위해 자원개발 탐사 전문업체인 Gold Field에게 공동 탐사 및 투자를 제안하였다. 투자 조건은 5년간 탐사에 소요되는 비용 US $8M을 Gold Field가 부담할 경우, 광 산 지분의 45%를 확보할 수 있는 옵션 계약이다. 또한, 인센티브로서 Gold Field가 경제성이 있는 광체를 찾는 데 성공할 경우 9%의 지분을 추가적으로 제공하기로 하 였다. 이에 따라 2002년부터 2007년까지 Orezone과 Gold Field사는 탐사를 진행하였다. 탐사 결과, Gold Field는 해당 광구에서 58 Mt 규모의 1.67 g Au/t grade의 경제 성이 있는 광체를 찾았으며, Essakane S.A.의 지분의 54% 를 확보하였다. 2007년 10월, Orezone사는 Gold Field 사의 Essakane S.A의 지분 54%를 US $200M에 인수하 고, Essakane 프로젝트에 대한 광산 디자인 및 개발 기 획을 시작하였다. Essakane S.A는 노천 채굴이 가능한 광산이며, 평균적 으로 6Mt을 채굴할 수 있을 것으로 추정되며, 이에 따라 약 9년간 채굴을 진행하면 현재 탐사한 광체는 모두 소진 될 것으로 예상된다. 채굴된 광석은 근처에서 선광 및 처 리를 진행하며 최종적으로 10년간 총 2.959M oz의 금을 생산할 수 있다. 생산을 위해 2008년부터 채굴 시설, 처리 시설 및 기반 시설 건설을 시작할 경우, 2010년부터 상용 화에 진입할 수 있을 것으로 추정하고 있으며, 이에 필요 한 초기 투자비용은 US $420M이다. DCF를 이용한 경제 성 분석에 있어서 금의 가격은 Technical report 작성 시점 인 2008년에서 보수적인 관점으로 온스당 $800을 가정하 였으며, WACC은 Topal(2008)에 따라 12%를 적용하였 다. 이를 바탕으로 한 DCF 분석 결과는 Table 2와 같다. DCF 분석 결과에 따르면 이 회사는 1차년도에 US $420M 을 투자하여, 11년간 총 매출 US $2.3B을 얻게 되며, 이 투자로 인해 11년간 이 회사가 창출하는 현금흐름의 합계 는 US $1.3B이다. 이를 현재가로 환산하면 US $627M이 며, 최종적으로 Essakanne S.A. 프로젝트의 가치는 $207M 으로서 투자가 적정한 것으로 나타났다. DCF 결과를 바 탕으로 IRR를 분석하면 23.2%로 매우 수익성이 높은 것 으로 나타난다. 추가적으로, BEP 분석 결과 금 가격이 $639.58/oz 이 상이여야만 해당 광산은 수익성이 존재한다. Orezone은 Gold Field로부터 지분을 인수할 때 54%의 지분에 대해 US $200M을 지불하였으며, 이는 Essakane S.A.에 대한 가 치를 US $370M 이상으로 평가하였다는 것을 뜻한다. 이 는 평가 당시 기준 금가격을 $853/oz 이상으로 가정한 것으. 제48권 제3호.

(8) 262. 유창석 · 김종남 · 허은녕. Table 2. DCF valuation result of Essakane mine project (unit: USD k). 0. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. FY2008. FY2009. F Y2010. FY2011. FY2012. FY2013. FY2014. FY2015. FY2016. FY2017. FY2018. FY2019. 300,000 375 800 197,473 181,776 37,406 28,665 18,081 13,235 84,389 15,697 9,000. 255,200 319 800 158,644 143,875 40,602 28,198 19,874 12,424 42,777 14,769 7,656. 252,800 316 800 170,448 154,840 46,026 28,673 22,805 12,114 45,222 15,608 7,584. 249,600 312 800 177,837 161,488 51,495 27,080 26,017 10,793 46,103 16,349 7,488. 232,800 291 800 173,726 158,087 51,047 24,503 25,317 11,043 46,177 15,639 6,984. 253,600 317 800 154,969 139,853 31,544 24,683 26,249 10,729 46,648 15,116 7,608. 256,800 321 800 156,643 141,252 33,339 24,540 26,300 10,578 46,495 15,391 7,704. 235,200 294 800 153,528 138,752 33,553 24,216 26,300 10,510 44,173 14,776 7,056. 237,600 297 800 131,801 118,769 14,822 23,838 26,300 10,517 43,292 13,032 7,128. 93,600 117 800 30,931 26,353 1,158 9,429 10,333 4,259 1,174 4,578 2,808. 6,697. 7,094. 8,027. 8,859. 8,647. 20,505 20% 1,503. 19,311 20% 2,162. 16,470 20% 12,224. 14,353 20% 4,404. 11,815 20% 368. 1,503 1,135. 2,162 1,135 659. 12,224 3,194 3,162 5,500 368 98,880 12% 62,840. 4,404 4,036. Sales Produced Gold (k oz) Gold price ($/oz) Total Cost Mine cost Mining Processing Power General Service depreciation Government Charges Royalties. (royalty ratio). Tax&Duties Others Income Tax income tax ratio Total CAPEX Initial Capital Capital Expenditure mine equipment tailings pond HFO genset Serv.Vehicles FCF WACC DCF NPV IRR. 3%. -. 420,444 420,444. - - 420,444 12% 12% - - 375,396. 368 164,908 12% 131,463. 3%. 368 117,860 12% 83,890. 3%. 3%. 3%. 3%. 7,122 555 20,031 20% 1,118. 3,859 3,491. 1,118 750. 368 -. 368 99,109 12% 56,237. 368 93,068 12% 47,151. 3%. 6,940 564 19,726 20% 3,859. 368 121,694 12% 55,048. 368 125,503 12% 50,688. 3%. 7,175 540 16,334 20% 368. 3%. 368 109,143 12% 39,358. 3%. 5,485 418 21,160 20% -. 368. Total. 1,646 130 12,534 20% -. -. -. 127,931 12% 41,190. 51,309 12% 14,750. 2,367,200 2,959 800 1,059,550 918,595 340,992 243,825 227,576 106,202 446,450 140,955 71,016 67,692 2,207 172,240 446,450 26,006 10,250 7,312 5,500 2,944 861,200. 207,221 25.7%. 로 보이며, 분석 당시 시점에서 이미 금 가격은 $1,000/oz 가 넘었으며 지속 증가하는 추세를 볼 때, Orezone의 가 치평가 결과는 타당하였던 것으로 추정된다. 기초 자산의 변동성 분석 DCF 결과에 대해 여러 가지 요인들에 대해 민감도 분 석을 수행한 결과, Table 3과 같이 가격 변동이 10% 변 할 때마다 프로젝트의 가치는 50%씩 변하여서, 가격 변 동이 수익성에 큰 영향을 끼치는 것으로 나타났으며, 따 라서, MAD 접근법에서 기초 자산의 변동성은 금 가격 의 변동성을 중심으로 분석하기로 한다. 금의 가격은 준정밀탐사 이전 광산 가치를 평가한 시 점에서 $281.65/oz으로 현재 시점에 비해서는 낮은 수준 에서 Essakane 광구의 준정밀탐사 이전 가치가 평가되 었다. 하지만 금 가격은 역사적으로 볼 때 높은 수준의 변동성을 보여왔으며, 2002년 이후 급격하게 상승하여서 Gold Field사가 광산 지분을 Orezone에게 매각하였을 때는 697$/oz가 되었으며, 2010년 6월 현재는 1232$/oz 에 이르고 있다. 그러나, 투자 의사결정 시점에서는 금 가격의 급격한 상승을 예측하는 데에는 한계가 있었으므 로, 투자 의사결정이 진행된 2002년 이전의 금 가격의 자료를 바탕으로 변동성을 도출하였다. 1998년부터 2001 년까지 금 가격의 변동성은 연간 17.9%였으며, 이를 월 간으로 환산하면 약 5.2% 수준이다. 한국지구시스템공학회지. Table 3. Sensitivity analysis result of DCF valuation Gold Price (USD/oz). NPV (USD m). 640. (-20%). 661. 720. (-10%). 125,430. 800. ( 0%). 250,200. 880. (+10%). 374,969. 960. (+20%). 499,738. PFS 2002. 2003. DFS 2004. 2005. 2006. Development 2007. 2008. 2009. Production 2010 1,311. 1,096 916 766 640 536 448 374 313. 640 536. 448 374. 313 262 219. 374. 448 374. 313 262. 219 183. 640 536. 448. 313 262. 916 766. 313 262. 219 183. 153. 219 183. 153 128. 153 128. 107. 107 89 75. Fig. 4. Gold price lattice.. 가격의 불확실성은 탐사기간 뿐만 아니라, 생산 기간 내내 자원 개발 사업에 적용된다. 하지만, 탐사가 끝나고.

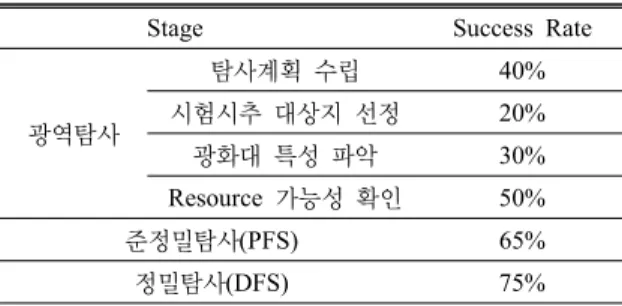

(9) 263. 탐사단계 자원개발 프로젝트의 실물옵션 가치평가 모형연구. 생산단계에 들어가는 시점에서는 자원 가격의 불확실성 은 광산 운영의 유연성을 통해서 회피가 가능할 뿐만 아 니라, 이를 통해서 추가적으로 가치를 창출할 수 있다. 이에 따라, 본 연구에서는 광산이 개발이 완료되어 생산 이 예상되는 2010년까지의 가격 불확실성을 반영하여 Fig. 4와 같이 기초자산인 금의 가격 변동 lattice를 구성 하였다. 탐사단계의 기술적 불확실성의 반영 및 적용 옵션 도출 대상 케이스인 Essakane S.A.는 이미 정부 및 이전 탐 사권 소유자들에 의해 탐사가 진행되었다. 이에 따라, 대 상 지역의 지질학적 특성 및 부존 광체의 대략적인 위치 가 확인되었으며, 부분적으로는 준정밀 탐사가 시도된 바가 있었다. Orezone과 Gold Field는 2002년부터 2005 년까지 프로젝트 대상 광구 전역에 대하여 조사를 진행 하여 대상 광체를 다시 확정하고 지구화학탐사, 지구물리 탐사 및 드릴링을 통해 준정밀탐사를 진행하였으며, 2006 년부터 2007년까지 정밀 탐사에서 연장 69,252 m, 1,740 개에 이르는 드릴링 자료를 통해 대상 광체의 특성을 분 석하여 경제성 평가 및 지질 특성에 따르는 광산 디자인 을 완료하였다. 이후 2008년부터 대상 지역에 대한 광산 개발이 시작되면 2010년부터 생산이 가능할 것으로 예 상된다. 이 때, 자원 탐사에서 기술적 불확실성은 각 단계별 탐 사 방법별 특성 및 대상 지역의 지질학적 특성에 따라 틀려지게 된다. 일반적으로 자원 탐사는 넓은 범위를 대 상으로 광체를 찾는 광역 탐사로 시작하여 점점 탐사 지 역이 줄어들게 되며, 최종적으로는 발견한 광체의 경제 성을 평가하는 정밀 탐사 단계로 들어가게 된다. 하지만, 이를 가치평가에 반영하기 위해서는 적절한 기준에 따른 재구성이 필요하다. Cortazar et al.(2001)은 기술적 불확 실성을 광체를 발견할 확률과, 광체의 매장량의 두가지 로 구분하여 가치평가에 적용하였으나, 탐사 단계는 별 도로 정의하지 않았다. Smith and McCardle(1998)은 경 제성 있는 광체의 발견 성공 또는 실패 확률로 단일한 형태로 모형에 반영하는 것을 제안하였다. 본 연구에서 는 Smith and McCardle(1998)의 기술적 불확실성 모형 을 채택하여 반영하였으며, 탐사 단계 및 확률은 한국광 물자원공사가 추정한 Table 4의 일반적인 탐사 단계의 성공확률을 적용하고자 하였다. Essakane S.A.의 프로젝트는 이미 광화대에 대한 사전 탐사가 완료된 상태에서 진행되었으며, 이에 따라 탐사 단계의 옵션은 크게 두 가지로 나눌 수 있다. 첫 번째로 준정밀탐사 단계에서의 복합옵션이다. 탐사 단계는 연속 적이며 언제든지 중단될 수 있으나, 본 연구에서는 lattice. 를 간단하게 구성하기 위해 준정밀탐사는 2002년부터 2005년까지 진행되었으며, 그 결과를 2005년에 확인 가 능하다고 가정하였다. 이때, 준정밀탐사 결과가 긍정적 으로 나오면 그 다음 단계인 정밀탐사를 진행할 수 있으 며, 준정밀탐사 결과가 부정적으로 나오면 프로젝트를 포기하고 추가적인 투자를 중지할 수 있다. 프로젝트의 계약 형태가 option 형태이기 때문에, 본 사례에서 추가 적인 투자를 중지할 경우 얻을 수 있는 추가적인 이익은 존재하지 않으므로, 프로젝트의 포기 가치는 0이라고 가 정하였다. 두 번째로 정밀 탐사 단계에서의 복합옵션이 존재한다. 정밀탐사는 2006년부터 2007년까지 진행되며 옵션의 특성은 준정밀탐사의 옵션과 동일하다. 본 사례 에서는 두 단계에 걸친 탐사비용은 나누어져 있지 않고, 초기 계약에서 정의된 $8M USD로 가정하였다. 따라서, 두 복합옵션에 있어서 행사가격은 0이고, 최종 옵션의 가치가 초기 계약에서 가정한 프로젝트의 가치를 초과하 는 지 여부에 따라 프로젝트의 의사결정을 하게 된다. 광산 개발 단계에서는 금의 가격의 불확실성에 따라 두 가지 옵션이 존재한다. 첫 번째는 광산 개발 의사결정에 있어서 복합 옵션이다. 광산 개발에 있어서는 약 $420M USD가 소요되는데, 그 시점에서 향후 예상되는 금의 가 격의 변동성에 따라 프로젝트의 가치가 변할 수 있다. 이 에 따라, 탐사가 성공한다고 하더라도 시장 상황에 따라 프로젝트를 포기할 수 있으며, 이 때 프로젝트를 포기할 경우 포기가치는 0이 된다. 만약 향후 예상되는 프로젝 트의 가치가 높을 경우 $420M USD를 투자하고 생산 단계로 진입할 수 있다. 마지막으로, 생산 포기 옵션이다. 2010년에 생산을 진 행하게 된다 하더라도 향후 예상되는 현금흐름이 마이너 스라면 생산을 진행하지 않고 생산을 중단할 수 있다. 이 경우, 금의 가격이 호전되면 언제든지 생산을 진행할 수 있으므로 포기가치는 양의 가치를 가지게 된다. 하지만, 생산 유연성을 고려하는 경우 광산 프로젝트의 가치를 과대평가한다는 지적이 존재한다(Borison 2005; Topal Table 4. Success rate of resource exploration Stage. 광역탐사. Success Rate 탐사계획 수립. 40%. 시험시추 대상지 선정. 20%. 광화대 특성 파악. 30%. Resource 가능성 확인. 50%. 준정밀탐사(PFS). 65%. 정밀탐사(DFS). 75%. * 출처: 광물자원공사 내부자료. 제48권 제3호.

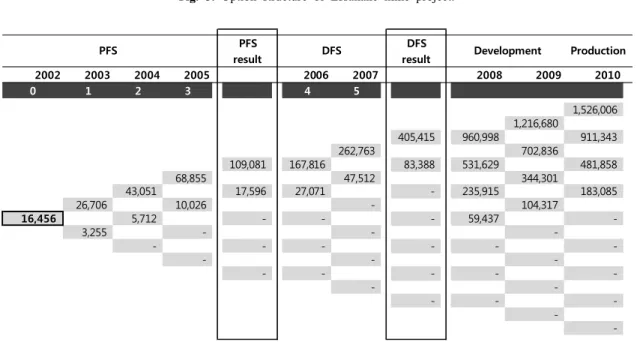

(10) 264. 유창석 · 김종남 · 허은녕. 2008년 광산 개발 진행 여부를 결정하는 시점에서는 생산포기를 고려했을 때 2008년의 옵션 가치가 광산 개 발 비용인 $420M USD보다 크면 투자를 진행하고, 그보 다 낮으면 광산 개발을 포기하게 된다. 하지만, 이는 정 밀탐사의 결과에 따라 종속된다. 이에 따라 2007년말, 탐사 결과가 긍정적이고, 예상되는 가치가 광산 개발 비 용보다 크면 투자를 진행하고, 그보다 낮으면 프로젝트 를 포기한다. 또한, 2005년의 준정밀탐사 결과의 성공 확률에 따라 프로젝트의 진행이 종속되며, 최종적으로는 성공 확률에 따라 프로젝트를 할인하게 된다. 이러한 프 로젝트 특성을 반영하여 옵션 가치의 변화 및 최종 옵션 가치를 lattice 형태로 MAD 접근법에 따라 도출한 결과 는 Fig. 6과 같다. 도출된 실물옵션 결과를 DCF 분석 결과 및 실제 거래 가치와 비교하면 Table 5와 같다. 2007년 말 정밀탐사가 완료된 뒤 모든 기술적 불확실성이 제거된 상태에서 Gold Field가 지분을 Orezone에게 매각할 당시 valuation은 약 $370.3M이었으며, 이는 2007년 말 경제성 평가 리포트의 DCF 시나리오 중 금 가격이 $800/oz일 경우와 $1,000/oz 일 경우의 사이에 존재한다. 거래 시점에서 금 가격은 평. 2008). 따라서, 본 연구에서는 보수적인 관점을 견지하 기 위해, 생산 포기 옵션에 있어서 프로젝트의 가치는 0 이 된다고 가정한다. 이러한 Essakane 광산 개발 프로젝 트에 내재되어 있는 옵션들을 정리하면 Fig. 5와 같다. 옵션 가치 도출 및 실제 거래 가치와 비교 이 때 MAD 접근법은 마지막 노드부터 옵션의 가치를 도출광산의 가치는 production 시점에서의 예상되는 금 의 가격으로 인해 결정되며, NPV가 0보다 크면 투자를 진행하게 되고, 0보다 작으면 투자를 진행하지 않게 되 므로, 프로젝트의 가치는 0이 된다. 이 때 마지막 노드에 서 프로젝트 가치는 2010년 이후 생산단계에서 예상되 는 현금흐름의 합계이며, 이는 다음과 같이 정의된다. 이 때 프로젝트의 FCF는 금의 가격에 따라 변동된다. 이 에 따라 마지막 노드에서 옵션의 가치는 다음과 같이 정 의할 수 있다. . . . . (14). . . PFS. DFS. 경제성 평가. 생산. 포기. 포기. 포기. Fig. 5. Option structure of Essakane mine project.. PFS result. PFS 2002 0. 16,456. 2003 1. 26,706 3,255. 2004 2. 43,051 5,712 -. 2005 3. 68,855 10,026 -. DFS result. DFS 2006 4. 109,081. 167,816. 17,596. 27,071. -. -. -. -. -. -. 2007 5. 262,763. 2008. 405,415. 960,998. 83,388. 531,629. -. 235,915. -. 59,437. -. -. -. -. -. -. 47,512 -. Fig. 6. MAD approach result.. 한국지구시스템공학회지. Development. Production. 2009. 1,216,680 702,836 344,301 104,317 -. 2010 1,526,006 911,343 481,858 183,085 -.

(11) 265. 탐사단계 자원개발 프로젝트의 실물옵션 가치평가 모형연구 Table 5. Comparison of valuation results (unit: USD m) Year. Phase. Actual. Real Option. 2002 2007. Before PFS. 14.5. After DFS. 370.3. 균 $755/oz 수준이었으나, Gold Field가 옵션 행사 등으 로 지분의 54%를 보유하여 경영권을 보유하게 되었고 국제적인 수요 증가 및 금의 가격 증가 추세 등을 고려 할 때 DCF는 효과적으로 실제 거래 가치를 예측하였다 고 볼 수 있다. 하지만, 2002년초 준정밀탐사 이전 단계 에서 DCF 방법을 적용할 경우는 상반된 결과가 나타나 게 된다. DCF 방법은 탐사 단계의 기술적 불확실성을 효과적으로 반영하지 못하기 때문에 2002년 초의 프로 젝트의 가치를 $97M~$223M로 실제 가치보다 매우 높 게 추정하게 되며, 의사결정에 효과적인 지표로 역할을 하지 못하게 된다. 반면에 MAD 접근법을 사용하여 실 물옵션 모형을 통해 가치를 산정할 경우 대상 프로젝트 의 가치는 $16.5M이며, 실제 거래 가치와 유사한 수준 의 가치를 도출하게 되므로 거래 가치 산정 및 의사결정 의 지표로 의미를 가질 수 있다.. DCF ($800/oz). DCF ($1,000/oz). 16.5. 97.0. 222.7. N/A. 207.2. 455.3. 개발분야의 적용 범위를 기존의 상용화 이후에서 상용화 이전 단계로 확장하였으나, 다음과 같은 한계점 및 추가 연구 방향이 존재한다. 본 연구는 자원개발 분야의 다양 한 불확실성 중에서 탐사 리스크와 시장 리스크만 반영 하였다. 특히, 상당한 자원이 정치적으로 불확실한 지역 에 부존하고 있으며, 탐사를 통해 찾은 부존광체에 대한 가치 분포에 대한 리스크 역시 중요한 위험 요소이나, 본 연구에서는 다루어지지 못하였다. 이러한 리스크까지 고 려할 경우, 초기 단계의 가치평가 모형의 예측력은 더 향 상될 수 있을 것으로 보인다. 또한, 본 연구는 단일 케이 스를 통해 실물옵션의 효과를 분석하였다. 이에 따라 본 모형의 일반화를 위해서는 추가적인 실증 연구가 필요하 며, 이러한 실증 연구들을 통해 이 모형이 실무 영역으로 확산될 수 있을 것으로 기대한다.. 참고문헌 결. 론. 본 연구에서는 자원 탐사 단계에서 자원개발을 위한 특수목적기업의 가치 평가에 실물옵션 모형을 적용하여 기업의 가치를 평가하고, 이를 DCF 및 실제 가치와 비 교하였다. 그 결과, DCF의 경우 탐사 완료 이후의 기업 가치를 예측하는 데 적절하며, 실물옵션의 경우, 자원탐 사 단계에서 기술적 불확실성을 고려한 기업 가치를 예 측하는 데 더 적절한 것으로 나타났다. 또한, 상용화 이 후의 실물옵션의 적용은 운영에 있어서 유연성을 제공하 지만, 실제 자원개발기업의 시장가치는 DCF에 기반하 여 구성되는 것으로 나타났다. 이를 통해, 본 연구는 자원개발분야에서 상용화 이후 단계에 집중하였던 실물옵션 모형을 상용화 이전 단계로 확장하였다. 또한, 이렇게 도출한 기업 가치는 실제로 거 래되는 시장가치와 유사한 특성을 보여서 초기 단계의 기업 가치 추정에 적합한 모형을 제시하였다. 최근 신규 광구 탐사보다는 M&A를 통한 자원 확보가 더 활발한 상황에서, 본 모형을 통해 확보할 수 있는 초기 단계에 대한 투자 역량은 국가간에 치열한 자원 확보에 있어서 효과적인 경쟁 역량을 제공할 수 있을 것이라 기대한다. 본 연구는 MAD 접근법을 기반으로 실물옵션의 자원. 설성수, 유창석, 2001, “실물옵션기법을 이용한 기술및 투 자가치평가,” 한국기술혁신학회 추계 학술대회, 기술혁 신학회, 서울대학교, 서울, 11월 30일, pp. 223-237. 설성수, 유창석, 2002, “기술 및 투자 가치평가를 위한 실 무형 실물옵션,” 기술혁신학회지, 제5권 1호, pp. 44-58 양동우, 2000, “실무차원의 기술가치평가,” 기술혁신학회 지, 제3권 1호, pp. 68-74. 오세경, 김우봉, 2001, 온라인 기업의 가치평가 실태 및 발전방안 연구, 정보통신부. 유승록, 2008, 세계 자원전쟁의 향방과 시사점, POSRI CEO report 2008.03.18, 포스코 경영 연구소, http://www.posri.re.kr 이인석, 2000, 옵션가격 결정이론을 이용한 자원개발사업 평가방법에 관한 연구, 석사학위 논문, 서울대학교 자원 공학과, 서울. 이인석, 허은녕, 2004, “해외자원개발사업 평가를 위한 옵 션가격 결정모형 연구,” 자원환경경제연구, 제13권 4호, pp. 735-763. 허은녕, 2000, “가치평가기법의 최근 동향,” 기술혁신학회 지, 제3권 1호, pp. 37-54. Aboody, D. and Lev, B., 1998, “The Value Relevance of Intangibles: The Case of Software Capitalization,” Journal of Accounting Research, Vol. 36, pp. 161-191. Amir, E. and Lev, B., 1996, “Value-relevance of nonfinancial information: The wireless communications industry,”. 제48권 제3호.

(12) 266. 유창석 · 김종남 · 허은녕. Journal of Accounting and Economics, Vol. 22, No. 1-3, pp. 3-30. Amram, M. and Kulatilaka, N., 2000, “Strategy and shareholder value: the real options frontier,” Journal of Applied Corporate Finance, Vol. 13, No. 2, pp. 15-28. Beaton, N.J., 2010, Valuing early stage and venture-backed companies, John Wiley & Sons, Hoboken, New Jersey, USA. Bhappu, R.R. and Guzman, J., 1995, “Mineral investment decision making: A study of mining company practices,” Engineering and Mining Journal, Vol. 70, pp. 36-38. Borison, A., 2005, “Real Options Analysis: Where Are the Emperor’s Clothes?,” Journal of Applied Corporate Finance, Vol. 17, No. 2, pp. 17-31. Brealey, R., Myers, S., and Allen, F., 2008, Principles of Corporate Finance, Irwin McGraw-Hill, Boston, MA, USA. Brennan, M.J. and Schwartz, E.S., 1985, “Evaluating Natural Resource Investment,” Journal of Business, Vol. 58, pp. 135-157. Copeland, T. and Antikrov, V., 2001, Real Options: A Practitioner’s, Guide, Texere, New York, USA. Cortazar, G., Schwartz, E.S. and Casassus, J., 2001, “Optimal exploration investments under price and geological-technical uncertainty: a real options model,” R&D Management, Vol. 31, No. 2, pp. 181-189. Cox, J.C., Ross, S.A. and Rubinstein, M., 1979, “Option pricing: a simplifed approach,” Journal of financial economics, Vol. 7, pp. 229-263. Damodaran, A., 2001, The dark side of valuation: valuing old tech, new tech, and new economy companies, Rentice Hall, Upper Saddle River, NJ, USA. Dimitrakopoulos, R., 1998, “Conditional simulation algorithms for modelling orebody uncertainty in open pit optimization,” International Journal of Surface Mining, Reclamation and Environment, Vol. 12, pp. 173-179. Gompers, P., 1999, A note on valuation in entrepreneurial ventures, HBS case #9-298-082, pp. 1-17. Hodder, J.E. and Riggs, H.E., 1985, “Pitfalls in Evaluating Risky Projects,” Harvard Business Review, Vol. 63, Jan/Feb, pp. 129-135.. 한국지구시스템공학회지. Kazakidis, V.N. and Scoble, M., 2003, “Planning for flexibility in underground mine production system,” SME Mining Engineering Journal, pp. 33-38. Landers, D.M. and Pinches, G.E., 1998, “Challenge to the practical implementation of modeling and valuing real options,” The Quarterly Review of Economics and Finance, Vol. 38, Special Issue, pp. 537-567. Louis Gignac et al., 2008, IAMGOLD Corporation: Updated Feasibility Study - Essakane Gold Project Burkina Faso, IAMGOLD, http://www.iamgold.com Moel, A. and Tufano, P., 2002, “When are real options exercised? an empirical study of mine closings,” The review of financial studies, Vol. 15, No. 1, pp. 35-64. Rendu, J.M., 2002, “Geostatistical simulations for risk assessment and decision making: the mining industry perspective,” International Journal of Surface Mining, Reclamation and Environment, Vol. 16, pp. 122-133. Schodde, R., 2003, “Long term trends in exploration and the likely future of the Australian Exploration Industry,” AusIMM Technical Meeting, Melbourne. Smith, J. and McCardle, K., 1998, “Valuing Oil Properties: Integrating Option Pricing and Decision Analysis Approaches,” Operations Research, Vol. 46, No. 2, pp. 198-217. Smith, J.E. and Nau, R.F., 1995, “Valuing risky projects: Option pricing theory and decision analysis,” Management Science, Vol. 41, pp. 795-816. Steffens, P.R. and Douglas, E.J., 2007, “Valuing technology investments: use real options thinking but forget real options valuation,” International Journal of Technoentrepreneurship, Vol. 1, No. 1, pp. 58-77. Topal, E., 2008, “Evaluation of a mining project using Discounted Cash Flow analysis, Decision Tree analysis, Monte Carlo Simulation and Real Options using an example,” International Journal of Mining and Mineral Engineering, Vol. 1, No. 1, pp. 62-76. Trigeorgis, L., 1999, Real Options: A Primer, Kluwer Academic Publishers, Boston, USA..

(13) 탐사단계 자원개발 프로젝트의 실물옵션 가치평가 모형연구. 267. 유 창 석. 김 종 남. 1999년 서울대학교 공과대학 자원공학과 공학사 2001년 서울대학교 공과대학 지구환경 시스템공학부 공학석사 2005년 서울대학교 공과대학 지구환경 시스템공학부 박사수료(에너지경 제학). 1982년 서울대학교 자원공학과 공학사 1989년 서울대학교 자원공학과 석사(물리 탐사) 2006년 중앙대학교 건설대학원 석사(지반 공학) 2010년 서울대학교 에너지자원공학과 박사수료(응용지구화학). 현재 엔씨소프트 Global corporate center 재무팀 과장 및 강원대학교 에너지자원공학과 겸임교수 (E-mail; [email protected]). 현재 한국광물자원공사 부장 (E-mail; [email protected]). 허 은 녕 현재 서울대학교 에너지자원공학과 부교수 (本 學會誌 第47券 第4号 參照). 제48권 제3호.

(14)

수치

+4

관련 문서

본 연구에서는 다양한 배수구 모형을 제작해 배수시켰을 때 발생하는 공기기둥 현상의 특징을 파악하여 배수 효율을 높일 수 있는 배수구 모형을 제작하고자 한다.. 더

실생활에서 공학과 설계를 이용한 사례를 통해 공학과 설계의 과정을 이해하고 이를 적용하여 문제를 해결할 수 있는 사례를 3개 이상 말할

이런 배경 하에서 본 연구는 기업의 사회적 자본에 대한 새로운 개념을 제 안하고 이러한 개념에 기반을 두고 사회적 자본이 지식경영과 조직성과에 미 , 치는

이에 본 교사연구회에서는 2015개정교육과정에서 제시하고 있는 핵심역량 중 교과간 통합이 가능 한 창의적 사고 , 의사소통, 지식정보처리 역량의 맥락과

본 연구에서는 학생들의 진로지도를 효과적으로 수행해 낼 수 있는 교 사의 능력과 그러한 능력을 발휘하여 진로지도를 실천에 옮길 수 있도록 도움을 주는

이에 이 연구에서는 사업 서비스업 중 정보처리 컴퓨터 운영 분야와 전문 과학 및 기술 서비스 분야 법률 회계 시장 여론조사 경영자문 디자인 등 를 중심으로 사업

따라서 본 연구에서는 Cox (1982)의 대상자 건강행위 상호작용모델에서 제시하고 있는 대상자와 전문가 간의 상호작용을 통한 건강정보제공,

이에 따라 본 연구에서는 향후 실제 원전해체 시 방사성 금속폐기물의 효과적인 자체처.. 분에 기여함을 목적으로 RESRAD-RECYCLE 전산코드를 이용하여 원전 해체