제 출 문

미래창조과학부 장관

귀하본 보고서를

의 연구결과보고서로 제출 합니다.

년 월 2015 11

연 구 기 관 총괄책임자 참여연구원

: 정보통신정책연구원 이

: 종 화 선임연구위원 김

: 민 철 연 구 위 원 송 용 택 연 구 원

목 차

요약문

제 1 장 서 론 1

제 1 절 연구의 배경 및 목적 1

제 2 절 주요 연구내용 3

제 2 장 ICT 생태계 발전과 통신환경 변화 4

제 1 절 국내외 통신환경 변화 4

제 2 절 PSTN, 2G/3G 종료에 따른 All-IP 화 8

제 3 절 초연결 사회로의 진입 11

제 3 장 현 통신정책의 성과 및 구조적 한계점 진단 15

제 1 절 현 통신정책의 성과 15

기간통신 투자를 통한 가입자 확대 정책의 성과

1. 15

이동통신시장의 경쟁도입 정책의 성과

2. 18

제 2 절 통신정책의 구조적 한계와 문제점 23

현 규제체계 수립 과정

1. 23

현 규제체계의 한계점

2. 25

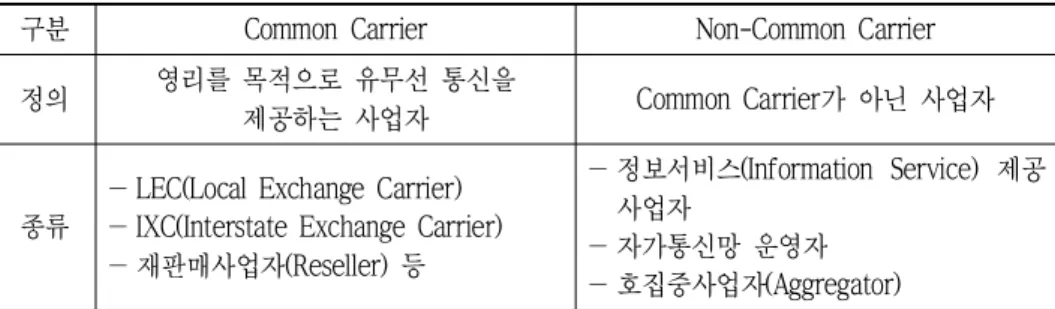

수평적 규제체계 이행 관련 이슈 번호부여

3. : mVoIP 070 27

제 4 장 해외 주요국의 통신정책 방향 및 시사점 33

제 1 절 수평규제로의 이행 관련 주요 이슈 33

영국

1. 33

미국

2. 43

일본

3. 48

제 2 절 C-P-N-D 생태계의 투자와 혁신 극대화를 위한 주요 정책 2 5

디지털 단일시장 전략

1. EU, 2015 5 2

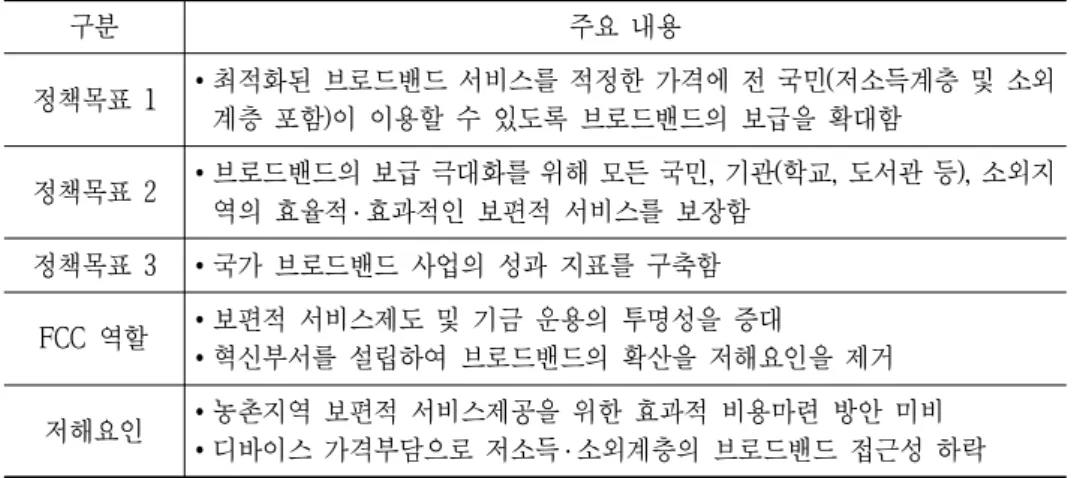

미국 전략계획

2. , 2014-2018 0 6

일본 부흥전략

3. , 66

제 3 절 해외 규제기관의 시사점 71

수평규제로의 이행 시사점

1. 71

생태계 투자 혁신 극대화를 위한 주요 정책의 시사점

2. ICT 72

제 5 장 중장기 통신정책 방향 안 제시 ( ) 73

제 1 절 수평적 규제체계 안 ( ) 73

수평적 규제체계의 필요성

1. 73

수평적 규제체계 이행방안 제시

2. 74

제 2 절 중장기 통신정책 안 ( ) 75

중장기 통신정책 정책방향 안

1. ( ) 75

주요 추진과제 및 세부일정 안

2. ( ) 76

참고문헌 80

표 목 차

표 3 1 - 주요 상용화 완료 과제 내용 17

표 3 2 - 해외 주요국 대비 시장집중도 지표 비교 18

표 3 3 - 2007 년 통신규제로드맵 주요 내용 24

표 3 4 - 국내 방송통신 관련 법체계 수직적 규제체계 ( ) 26 표 3 5 - 발신 호유형별 요율 및 070 mVoIP 적용 요율 28 표 3 6 - 인터넷전화 부가통신사업자의 / mVoIP 및 이동통신사업자의 VoLTE 비교 30 표 4 1 - Communications Act, 2003 의 제 장제 조 일부 내용 2 32 35

표 4 2 - 영국의 계층 분류 36

표 4 3 - 22 개 일반조건 (general conditions) 38 표 4 4 - 일반 진입규제에 따른 각 사업자별 권리 의무 / 40

표 4 5 - 현 영국의 SMP 규제 적용 시장 43

표 4 6 - 1996 년 통신법의 주요 개정 내용 44

표 4 7 - 미국 통신법의 서비스 규제 분류 45

표 4 8 - 미국의 사업자 분류 47

표 4 9 - EC 의 통신시장 사전규제 완화 53

표 4 10 - 세부 평가문항 및 내용 1: 규제 프레임워크 기능 56

표 4 11 - 세부 평가문항 및 내용 2: 네트워크 접근성 규제 57

표 4 12 - 세부 평가문항 및 내용 3: 주파수 관리 및 모바일 접근성 57

표 4 13 - 세부 평가문항 및 내용 4: 제도구축 및 거버넌스 59

표 4 14 - 초연결 미국을 실현하기 위한 세부 정책방안 62

표 4 15 - 주파수 편익의 극대화를 위한 세부 정책방안 62

표 4 16 - 이용자 보호 및 권한 강화를 위한 세부 정책방안 63

표 4 17 - 혁신 및 투자 경쟁촉진을 위한 세부 정책방안 , 64

표 4 18 - 공공 안전 및 국가 보안을 위한 세부 정책방안 65

표 4 19 - ICT 기반을 활용한 신사업 및 신서비스 창출을 위한 정책방안 67 표 4 20 - 공정경쟁의 강화를 통한 세계최고 수준의 ICT 환경 실현을 위한

정책방안 68

표 4 21 - 편리하고 안심하게 사용할 수 있는 ICT 환경 정비를 위한 정책방안 69

그 림 목 차

그림 2 1 - 국내 통신서비스 시장 추이 4

그림 2 2 - 주요 기간통신서비스 가입자 규모 5

그림 2 3 - 주요 국가의 대륙별 통신서비스 수익 규모 6 그림 2 4 - 단말유형별 국내 이동통신 가입자 및 서비스별 데이터 트래픽 추이 7 그림 2 5 - 주요국의 유선전화 통화량 및 데이터 수익비중 변화 (2008 년 vs. 2013 ) 년 7 그림 2 6 - KT 의 PSTN 코어망 All-IP 전환 예시 8

그림 2 7 - 이동통신 기술진화 경로 9

그림 2 8 - 모바일 네트워크의 인터넷 접속 10

그림 2 9 - 유무선 단말기기 글로벌 시장 전망 11

그림 2 10 - 웨어러블 등 세대 디바이스 글로벌 시장 전망 3 12

그림 2 11 - 웨어러블 디바이스 사례 13

그림 3 1 - 무선 네트워크 고도화 추이 16

그림 3 2 - 알뜰폰 가입자 및 점유율 추이 19

그림 3 3 - 평균 가입요금 수준 및 단말기 비용 부담 감소 20 그림 3 4 - 데이터 중심 요금제 구조 및 도입방안 21

그림 4 1 - Ofom 의 구성 34

그림 4 2 - 총무성의 역무분류 안 ( ) 49

그림 4 3 - 2014~2018 전략계획의 목표 60

그림 5 1 - 수평적 규제체계 개념 73

그림 5 2 - 중장기 통신정책 방향 안 ( ) 76

그림 5 3 - 중장기 통신정책의 주요 추진과제 안 ( ) 76

요 약 문

제 목 1.

통신시장의 IP 화와 C-P-N-D 생태계 확산에 대응한 중장기 통신정책방안 연구

연구 목적 및 필요성 2.

통신시장은 2010 년 이후 KT, SKT/SK 브로드밴드 및 LG U+ 3 개 유무선 사업자군 중심으 로 고착화되는 추세이다 또한 유선 . FTTH 및 이동 LTE 등 All-IP 네트워크로의 이행도 점 차 진행이 심화되는 추세이다 끝으로 . 2009 년말 스마트폰이 도입되면서 그간 네트워크 사 업자 중심의 가치사슬이 쇠퇴하고 플랫폼 사업자가 주도하는 C-P-N-D 생태계가 출현하 여 발전하고 있다 따라서 시장고착화 현상을 타개하여 통신시장의 경쟁을 활성화하고 . , 환경에 맞는 규제체계로 이행하고 생태계 발전을 지원할 수 있는 통신정

All-IP , C-P-N-D

책을 수립할 필요가 있다.

연구의 구성 및 범위 3.

본 연구는 통신 기술 서비스 및 시장 환경 변화 추이를 살펴보고 있다 특히 , . C-P-N-D

생태계의 발전 및 All-IP 화의 진전을 중심으로 본 미래 통신시장을 전망하고 있다 다음으 .

로 기간통신 설비투자를 통한 가입자 확대 정책의 성과와 한계 음성서비스 중심의 통신 ,

정책의 한계 및 문제점 등 현 통신정책의 성과를 분석하고 구조적 한계와 문제점을 진단 ,

하고 있다.

연구 내용 및 결과 4.

수평규제로의 이행 관련 주요 이슈와 C-P-N-D 생태계의 투자와 혁신 극대화를 위한 주 요국들의 정책을 분석하고 시사점을 제시한다 끝으로 . All-IP 를 대비한 수평적 규제체계로 의 이행방안과 , C-P-N-D 생태계 협력과 상생을 위한 제도개선 및 경쟁촉진을 통한 이용자 후생 극대화 방안 통신 관련 전후방 연관산업 발전 및 , 5G, IoT 등 핵심산업 발전 방안을 제시한다.

정책적 활용 내용 5.

본 연구는 수평규제로의 이행 관련 주요 이슈와 C-P-N-D 생태계의 투자 혁신 극대화를 위한 정책적 시사점과 수평규제로의 이행방안 및 생태계 협력 방안 등을 제시하고 있어, 통신정책 방향성 설정 및 개별 정책수립에 도움이 되는 기초자로로 활용될 것을 기대한다.

기대효과 6.

향후 5~10 년간의 장기추세를 예측하고 이에 대비한 중장기 비전 및 대응책 제시한다 .

장기적으로 통신네트워크의 All-IP 로의 전환에 따른 수평적 규제체계로의 이행과 통신시

장 경쟁촉진을 목표로 하는 전기통신사업법 개정에 활용될 것으로 기대된다.

SUMMARY

1. Title

A Study on the Telecommunications Policy for the Development of C-P-N-D Ecosystem and the Transition into the IP Networks

2. Objective and Importance of Research

Since 2010, Korean telecommunications markets have been dominated by three major telco groups KT, SK Telecom/Broadband and LG U+. On the other hand, all-IP networks – such as FTTH and LTE are deployed and adopted very rapidly. In addition, after the introduction of smart phones in 2009, the value chains led by network operators lose their momentum and new C-P-N-D ecosystems led by main platforms emerge and are developed.

Thus, we need telecommunications policies which will promote competition by breaking up the persistence of the market rigidity, help the regulatory system transit into all-IP environments, and support the development of C-P-N-D ecosystems.

3. Contents and Scope of the Research and Research Results

The first chapter of this research looks at the trends of telecom technologies, services and market environments. Specifically, we predict the future telecom markets focused on the development of C-P-N-D ecosystems and all-IP networks.

The next chapter analyzes the contribution and limitation of the past telecom policies

focused on the subscriber expansion through investments in telecommunications network facilities by the telecommunications carriers, and diagonoses the structural limits and shortcomings.

The third chapter analyzes the major issues and policies of foreign countries on transition to horizontal regulation and deduce policy implications.

The final chapter suggests policy directions and tasks: How to transit into horizontal regulatory system in all-IP network environments? What kind of systems have to be revised to draw cooperation and coexistence in C-P-N-D ecosystems and to maximize the welfare of consumers? What are policies for the development of downstream and upstream industries and core industries such as 5G and IoT?

This research is expected to be adopted when we revise of Telecommunications

Business Act to promote competition and to deal with transition into horizontal regulation

systems along with the progress into all-IP network environments, by forecasting 5~10

year long-term trends and suggesting visions and policy directions.

CONTENTS

Chapter 1. Introduction

Chapter 2. The Development of ICT and Changes of Telecommunications Environments

Chapter 3. The Analysis of the Korean Telecommunications Policy

Chapter 4. Telecommunications Policy Proposals of The Major Countries

Chapter 5. Medium & Long-Term Telecommunications Policy Proposals

제 1 장 서 론

제1 절 연구의 배경 및 목적

우리나라의 통신시장은 1980 년대 유선전화 , 1990 년대 이동전화 , 2000 년대 초고속인터넷 , 년대 무선인터넷을 중심으로 급속한 양적 성장을 이루어 왔다 품질 측면에서도 음성

2010 .

서비스의 품질이 지속적으로 향상되고 데이터 통신을 위한 대역폭도 유무선 분야 모두 , 세계에서 가장 빠른 속도로 증가하여 왔다 . 2000 년대 중반부터 네트워크가 음성 중심의 서킷 네트워크에서 데이터 중심의 패킷 네트워크로 전환되고 있으며 앞으로 유선 , PSTN, 이동 2G 및 3G 서비스가 종료되면 통신네트워크는 All-IP 화를 완료하게 된다 그리고 . 2010 년부터 폭발적으로 보급되기 시작한 스마트폰은 통신이용의 행태를 근본적으로 변화시켰 으며 C-P-N-D 생태계라는 새로운 통신시장의 패러다임을 탄생시켰다 .

한편 지속적인 가입자 증가 및 네트워크 고도화에도 불구하고 통신 사 그룹에 의한 과 3 점적 시장구조가 고착화되어 요금경쟁이 부족하다는 지적이 지속되고 있다 , . 2015 년 월 6 발표된 이동통신시장 경쟁활성화를 위한 정책방향에 따라 2015 년 11 월 현재 신규 이동통 신사업자의 허가심사가 진행되고 있으며 최근에는 통신사업자의 케이블방송 사업자 인수 ,

․ 합병 이슈가 제기되어 향후 경쟁정책에 대한 기본적인 방향을 재정립해야 할 상황이다.

네트워크로의 이전과 관련한 이슈는 년 법 제정으로 통신사업자들이 방

All-IP 2008 IPTV

송시장에 진출하고 2010 년 전기통신사업법이 개정되면서 기간역무가 통합되고 기간과 별 정통신사업자간의 행위규제 상의 차등이 해소되면서 일단락되었다 그 이후 방송과 통신 . 간의 수평규제 적용은 방송과 통신 부문 간의 좁혀지지 않는 의견 차이로 인해 더 이상 진 행되지 않고 있다.

생태계 출현 이후 통신시장에서 네트워크 사업자의 입지가 약화되었다 그 동

C-P-N-D .

안 네트워크 사업자는 가치사슬의 중심에서 주도적으로 투자를 결정하면서 통신시장의 부

가가치를 창출하는데 가장 중요한 역할을 담당하였다 하지만 오늘날에는 이용자와 콘텐 .

츠 단말 사업자간의 플랫폼을 제공하는 구글과 애플이 독자적인 생태계를 형성하며 통신 /

관련 시장을 주도하고 있다.

앞으로 통신시장에서의 주요 과제는 크게 네 가지로 요약할 수 있다 첫째 기존서비스 . , 가입시장의 포화에 따라 정체된 성장률을 다른 성장동력을 발굴하여 회복하는 것이다 현 . 재 ICT 시장의 화두는 ICBM(IoT, Cloud Computing, Big Data, Mobile) 으로 대표되는 신규서 비스들이다 이러한 서비스들이 활성화되기 위해서는 대용량의 지능을 갖춘 탄력적 운영 . , , 이 가능한 안정적인 네트워크의 구축이 필수적이다 , . 2020 년 상용화될 예정인 5G 서비스 도 이러한 네트워크에 대한 요구를 충족해야 할 것으로 예상된다 이동통신사들이 이러한 .

에 대한 투자가 이루어질 수 있도록 미래서비스 혁신을 유도하는 정책이 필요하다

5G .

둘째 공정한 시장 경쟁 환경을 조성하여 통신시장 특히 이동통신시장의 경쟁을 활성화 , , 하는 것이다 . 3 사 중심의 고착화된 경쟁체제로는 치열한 요금경쟁을 이끌어내기 어렵고 보조금 중심의 가입자 빼앗기 경쟁만 반복되어 왔다 또한 알뜰폰 정책도 적극적으로 추 . 진해 왔으나 대부분의 사업자들이 영세하며 요금제 등 핵심 사업전략을 호스트 MNO 의 서 비스에 의존하고 있어 아직까지는 중요한 경쟁의 축으로 자리 잡지 못한 상황이다 신규 . 이동통신사업자의 진입을 기대하며 진입에 대비한 다양한 후속조치들이 뒤따라야 할 것 , 이다.

네트워크로의 이전은 기본적으로 통신사업자들이 자율적으로 판단할 사안이다

All-IP .

전세계적으로 All-IP 네트워크로의 이전은 10 년 전의 예상과는 달리 상대적으로 더디게 진 행되고 있다 이는 . All-IP 네트워크의 구축에 필요한 투자비에 비하여 수익을 창출할 수 있 다는 전망이 어둡기 때문일 것이다 . BT 도 21CN 을 적극적으로 추진하다가 주춤하였으며 ,

동

NTT ․ 서도 All-IP 네트워크로의 이전을 기존의 2015 년에서 2025 년으로 연기한 바 있다 . 기간통신사업자와 별정통신사업자의 구분폐지는 그 간의 경로의존성 (path dependency) 으 로 인해 쉽지 않을 것으로 보인다 또한 유선시장이 계속 축소되면서 신규진입의 여지가 . 축소되어 신규 사업자가 나타날 가능성도 적을 것으로 보인다 그리고 방송과 통신 부문 . 이 법적으로까지 통합되기까지는 긴 시간이 필요할 것으로 보인다.

생태계 발전과 관련하여서는 생태계 플레이어간 상생협력방안이 적극적으로 C-P-N-D

모색될 필요가 있다 우선 . 2016 년부터 실시되는 새로운 인터넷 상호접속제도가 정착되어

네트워크 비용을 생태계 플레이어들 간에 동등하게 부담하는 방향으로의 시장성과가 나타

날 수 있도록 노력하는 것이 필요하다 그리고 망중립성 원칙을 위배하지 않는 범위 내에 .

서 스폰서드 요금제 등 생태계 플레이어간 서로 윈윈 (win-win) 할 수 있는 혁신적인 전략의 도입이 필요하다 끝으로 정부가 생태계 플레이어들 간의 이해관계를 조정하는 중재자로 . 서의 역할을 적극적으로 수행하여 생태계 내에서 서로 소통하고 협력함으로써 발전할 수 있는 환경을 조성하는 것이 바람직하다.

제2 절 주요 연구내용

본 연구는 All-IP 화 및 ICT 생태계 등장 등 통신시장의 환경변화에 대응한 중장기 통신 정책 안 을 제시한다 특히 수평규제와 관련한 정책 현안과 주요 이슈 등을 분석함으로써 ( ) . , 생태계의 상생협력 환경 조성 및 화로의 진전 촉진 등을 위한 통신정책의 방향을 제

ICT IP

시하였다 또한 현 통신시장이 당면한 한계점을 해소하기 위한 세부 정책목표 및 추진전 .

략을 수립하였다 이를 위해 제 장에는 전반적인 . 2 ICT 생태계 발전과 통신환경 변화를 조

망하였고 , IP 화로 진전되는 네트워크 환경과 초연결 사회로 진입하는 통신환경의 변화를

살펴보았다 다음으로 제 장에서는 현 통신정책의 성과 및 구조적 한계점을 진단하였고 . 3 ,

수평규제 이행과 관련한 국내 이슈를 집중적으로 분석하였다 제 장에서는 해외 주요국들 . 4

의 수평규제 이행 동향과 C-P-N-D 생태계 발전을 위한 주요 통신정책 등을 살펴본 후 해 ,

외사례의 시사점을 도출하였다 마지막으로 제 장에서는 수평적 규제체계 안 과 중장기 통 . 5 ( )

신정책 방안 및 세부 추진과제 안 을 제시하고 있다 ( ) .

제 2 장 ICT 생태계 발전과 통신환경 변화

제1 절 국내외 통신환경 변화

국내 주요 기간통신 시장은 가입자 정체 매출액 성장 둔화 등의 시장정체 현상을 겪고 , 있다 . 2000 년대 초반 통신시장의 성장을 이끌던 이동통신 및 초고속인터넷 시장의 성장세 는 둔화되기 시작하였고 유선전화 국제전화 전용회선 등의 시장규모는 꾸준히 감소하였 , , , 다 이와 대조적으로 부가통신시장은 . mVoIP, MIM, SNS 등 신규 서비스의 등장과 온라인 검색 광고 게임 등 유무선 콘텐츠 시장의 확대로 시장규모가 확대되었다 아래와 같이 주 , , . 요 기간통신 시장은 2008 년부터 2014 년까지 3.5% 의 연평균성장률을 기록하는데 그쳤지만 , 부가통신시장은 동 기간 10.9% 의 꾸준한 성장세를 보이고 있다 .

그림 2 1 - 국내 통신서비스 시장 추이

단위 조원 ( : )

자료 통신시장경쟁상황평가 및: KAIT ICT주요품목동향조사(ICT 통계월보) 재구성

다음으로 주요 기간통신시장의 동향을 살펴보도록 한다 우선 유선전화 가입자는 . PSTN

가입자의 지속적 감소에도 불구하고 , 2008 년 번호이동성 도입에 따른 인터넷전화시장의

활성화로 가입자 규모가 소폭 증가하다 , 2014 년에 접어들면서 감소 추세로 전환되었다 이 . 에 2015 년 월 유선전화 가입자수는 7 2,904 만명 시내전화 ( 1,658 만명 인터넷전화 , 1,246 만명 ) 으로 전년 동기 대비 약 1.9% 감소하였다 초고속인터넷 시장은 가입자 수가 소폭 증가하 . 였으나 그 추세가 점차 둔화되고 있으며 , 2015 년 월 초고속인터넷 가입자 수는 7 1,951 만명 으로 전년 동기 대비 약 2.7% 증가하는데 그쳤다 이동전화 가입자는 여전히 소폭 증가하 . 고 있으나 최근 음성통화 및 , SMS 이용량 감소로 인해 매출액은 둔화되기 시작하였다 .

년말 만명 만명 만명 으로 전년대비 약 증가하였고

2014 5,729 (2G/3G 2,120 , LTE 3,609 ) 4.8% , 가입자가 서비스로 전환하는 추세를 나타내고 있다

2G/3G LTE .

그림 2 2 - 주요 기간통신서비스 가입자 규모

단위 만명 ( : )

자료 미래창조과학부: .

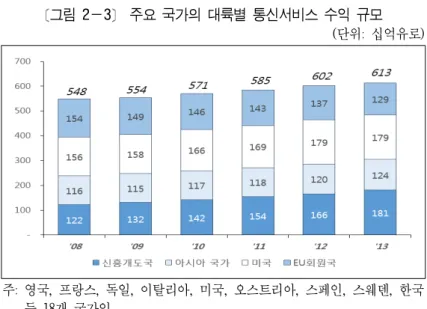

해외 주요국의 통신서비스 시장 역시 국내와 마찬가지로 전반적으로 성장세가 둔화 혹

은 감소하는 추세를 보이고 있다 영국 프랑스 독일 미국 등 주요 . , , , 18 개국의 통신서비스

수익 규모는 2013 년을 기준으로 전년대비 약 1.83% 증가하였고 유선전화 및 이동전화의 ,

음성수익 규모는 2008 년부터 2013 년까지 연평균 7.5% 로 꾸준히 감소하는 것으로 나타났

다 이러한 기간통신시장의 수익 감소 현상은 . EU, 미국 등 선진국을 넘어 신흥 개도국 및

아시아 국가로 확대되고 있다.

그림 2 3 - 주요 국가의 대륙별 통신서비스 수익 규모

단위 십억유로( : )

주 영국 프랑스 독일 이탈리아 미국 오스트리아 스페인 스웨덴 한국: , , , , , , , , 등 18개 국가임

자료: IHS/industry data/Ofcom(2014).

특히 통신서비스 이용행태가 음성통화 기반에서 데이터 중심으로 변화함에 따라 모바 , 일 데이터 트래픽이 급속히 증가하고 있다 . 2009 년 국내 이동전화 가입자 중 1.7%(80 만명 ) 만이 스마트폰을 이용하는 것으로 나타났으나 이로부터 년 개월 만인 , 5 7 2015 년 월에는 7 무려 77.5%(4,232 만명 의 가입자가 스마트폰을 이용하는 것으로 나타났다 이러한 스마트 ) . 폰의 이용증가 및 4G 서비스의 가입확대로 국내 이동통신 데이터 트래픽은 2009 년 12 월

에서 년 월 로 약 배나 증가하였다

409TB 2015 6 137,259TB 336 .

우리나라를 비롯한 해외 주요국들의 유선전화 음성통화량 및 데이터 수익비중의 변화를 보면 , 2008 년 대비 2013 년 유선전화 음성통화량은 18 개국 평균 7.9% 감소한 것으로 나타 났다 유선전화 통화가 가장 많았던 미국은 . 2008 년 809 억분에서 2013 년 469 억분으로 연평 균 10.3% 나 감소하였고 한국은 , 2008 년 75 억분에서 2013 년 64 억분으로 연평균 3.1% 감소 하였다 이에 반해 주요국들의 데이터 수익비중은 . 18 개국 평균 16.4%p 만큼 성장한 것으로 나타났으며 그중에서도 일본은 , 2008 년 대비 2013 년 27%p 만큼 상승하여 가장 크게 성장 한 것으로 나타났고 프랑스 미국은 , , 21%p 상승 스페인 중국은 , , 20%p, 다음으로 한국은

상승하였다

19%p (Ofcom, 2014).

그림 2 4 - 단말유형별 국내 이동통신 가입자 및 서비스별 데이터 트래픽 추이

단위 만명 ( : , TB, %) 단말유형별 가입자수[ ] [ 서비스별 데이터 트래픽 ]

자료 미래창조과학부:

그림 2 5 - 주요국의 유선전화 통화량 및 데이터 수익비중 변화 (2008 년 vs. 2013 ) 년

단위 십억분 ( : , %) 유선전화 통화량 십억분[ ( ) ] [ 데이터 수익 비중 변화(%) ]

자료: IHS/industry data/Ofcom(2014)

제2 절 PSTN, 2G/3G 종료에 따른 All-IP화

유선전화기술은 PSTN 방식의 전기통신설비를 이용하여 서킷형태로 음성통화서비스를 제공하던 전송기술이 , IP 네트워크를 이용하여 음성을 전송하는 VoIP 방식으로 고도화되 었다 기존 . PSTN 방식의 음성통화는 발신 측과 착신 측 회선 간 호 소통 경로를 미리 설정 하고 음성 콘텐츠가 네트워크를 사용하는 동안 회선을 배타적으로 점유하는 회선교환 ,

방식을 의미한다 현재 우리나라에서 적용되는 은 시내망

(circuit switched) . PSTN (local

중계망 국제망 에서 제공되고 있으나 기술

network), (trunk network), (international network) , 고도화가 꾸준히 이루어져 PSTN 의 시내 ․ 외 구간의 교환기 및 기간전송망에서 IP 화가 상 당히 진전되고 있는 상태이다 주로 노후화된 . PSTN 교환설비들이 AGW(access gateway), 등의 교환기로 백본망 전송시설은 광전송설비로 대개체되고 있으 TGW(trunk gateway) IP ,

며 , IMS(IP multimedia subsystem) 라는 단일 백본 제어시스템에 의해 모든 트래픽이 처리되 는 환경으로 전환되고 있다 이에 따라 종단의 가입자망에서 . xDSL 방식이 점차 FTTH 및

방식으로 대체될 전망이다

LAN .

그림 2 6 - KT 의 PSTN 코어망 All-IP 전환 예시

망

[TDM ] [BcN (망 코어망 IP )]화

자료 통신시장경쟁상황평가: (2015), KT(2015), 보편적 역무 운영 현황 재인용.

가입자망 및 백본망에서의 화 진전은 IP PSTN 방식의 유선전화서비스에 대해 다음과 같

은 시사점을 내포하고 있다 기존 . PSTN 에서는 음성 이 주된 콘텐츠였다면 , IP 환경에서의

음성은 다양한 콘텐츠 애플리케이션 중 하나의 서비스일 뿐이다 무엇보다도 / . IP 망으로의

진전은 회선교환방식에서 구현하지 못했던 다중채널 연결 및 영상 등 다양한 멀티미디어

전송이 가능해지고 전송비용에 있어 거리에 민감하지 않은 특성을 지니고 있어 시내 시 , , 외전화 간 비용 차이가 크지 않아 전국 단일 요금의 설정 가능성이 커진다 특히 물리적 . , 전송망이 IP 백본으로 통합된다면 시내 시외 등의 전송역무의 구분이 필요하지 않게 되고 , / , 타 사업자망과의 접속에 있어서도 매우 단순한 접속체계가 가능해진다.

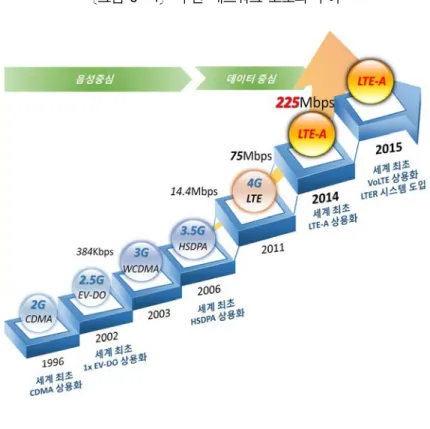

이동전화기술은 디지털 방식으로 음성을 부호화하여 전송하는 디지털 이동전화 (2G) 기술 의 등장으로 고밀집 지역에서의 경제적 서비스 음성 및 데이터를 혼합한 통신이 가능하 , 게 되었다 하지만 기존 세대 이동통신은 여러 기술방식이 혼재되어 있고 주파수 대역이 . 2 , 상이함에 따라 사업자간 국가간 로밍이 제한적으로만 가능한 단점을 지니고 있었다 뿐만 , . 아니라 전송속도가 낮아 멀티미디어 서비스 제공에도 한계가 있었다 이후 . , IMT-2000 표 준이 수립되면서 3G 이동전화 서비스가 등장하였고 세대에서는 음성 및 저속 데이터 뿐 , 3 아니라 영상 , MMS 등 멀티미디어 서비스 제공이 가능해졌다 이후 기술고도화가 진행됨에 . 따라 무선 브로드밴드 서비스 제공이 가능한 제 세대 이동통신 기술인 4 LTE 서비스가 상 용화 되었다. LTE 계열은 3.5G 로 분류되는 HSDPA/HSUPA 에서 HSPA+ 와 LTE Rel.8 을 거 쳐 진정한 4G 로 분류되는 LTE Rel.10 으로 진화하고 있다 .

그림 2 7 - 이동통신 기술진화 경로

자료 여재현: ․박동욱(2010)

이동통신 기술이 기존 와 다른 점은 이동통신망의 화를 통해 음성 문자 영

4G 2G/3G IP , ,

상 등 이용자가 전송하는 신호 뿐 아니라 인터넷망에 존재하는 다양한 데이터 콘텐츠 등 ,

멀티미디어 서비스를 패킷망을 통해 전송할 수 있다는 점이다 아래와 같이 모바일 단말

IP .

기에서 보낸 무선신호는 기지국을 통해 IP 코어망 이동전화 데이터망 으로 전송된다 여기 ( ) . 서 패킷 기반의 신호는 이동네트워크상의 S-GW(Serving Gateway) 로 전송되고 , P-GW 를 통해 인터넷망에 접속하게 된다 또한 망을 통해 서 (Packet-data network Gateway) . IMS

로 다른 코어망간 IP 멀티미디어 서비스를 전송하거나 타 사업자의 , IMS(IP Multimedia 망과 연동되어 패킷기반의 음성서비스인 가 전송된다 이러한 이동통신

Subsystem) VoLTE .

네트워크의 화는 기존 IP 2G/3G 이동통신 기술에서 주로 제공하던 이용자 간 음성 문자 등 , 단대단 연결 서비스를 넘어선 인터넷상의 다양한 정보 서비스 콘텐츠 엔터테인먼트 등 , , 데이터 중심의 전송서비스 제공이 가능하게 되었다.

그림 2 8 - 모바일 네트워크의 인터넷 접속

무선으로 이용자 단말기와 를 연결

E-NodeB(Evolved Node B): E-packet Core Network 가입자 위치등록 및 이동성 관리 등을 전송 MME(Mobility Management Entity):

가입자 정보 처리 번호 주소 등 HSS(Home Subscriber Server): ( , )

패킷 라우팅 포워딩 기능 및 단말의 핸드오버 처리 S-GW(Serving Gateway):

백본망으로 데이터 연동 P-GW(Packet data network Gateway): IP

멀티미디어 서비스를 기술로 제공하기 위한 시스템 IMS(IP Multimedia Subsystem): IP

자료 정광재: ․송용택(2014)

제3 절 초연결 사회로의 진입

의 등장으로 모든 사물이 네트워크를 중심으로 연결되는 초연결 IoT(internet of things)

사회로 진입하기 시작하였다 인간중심의 네트워크가 모든 사물로 확대되면서 새로운 가 . 치가 창출되고 이에 따라 새로운 시장이 형성되기 시작하고 있다 이러한 가치창출의 변 , . 화로 콘텐츠와 플랫폼 영역에서 창의적인 융합 ․ 신규 서비스들이 지속적으로 등장하게 되 었고 특히 최근 들어 사물인터넷 시장이 급속도로 성장하기에 이르렀다 , . 2015 년 기준 국 내 사물인터넷 시장은 약 3.8 조원 규모로 추산되고 , 2022 년에는 약 조원 규모로 확대될 23 것으로 전망되고 있다 (KT 경영경제연구소 , 2014). 또한 전 세계 사물인터넷 시장은 2013 년 천억 달러에서 년 조 달러로 배 연평균 성장률 만큼 증가할 것으로 예측되

2 2020 1.2 6 ( 29.2%)

고 있다(Machina Research 2013).

그림 2 9 - 유무선 단말기기 글로벌 시장 전망

단위 백만달러

( : )

자료: IDC(2014)

최근까지 ICT 시장을 주도해온 스마트폰 시장은 저성장 국면에 접어들며 선진국 시장은 , 물론 중저가 기반의 신흥국 시장도 포화상태에 도달할 것으로 예상되고 있다. IDC (2014) 의 세계 스마트폰 시장 성장률 전망을 보면 , 2018 년 스마트폰의 성장률은 5.2%, 태블릿 PC 는 로 성장률이 둔화될 것으로 개인용 컴퓨터 시장은 하락할 것으로 전망하고

7.3% , (PC) 2%

있다 이와 대조적으로 웨어러블 . , IoT 등 신규 서비스 시장을 중심으로 사람 ․ 사물 ․ 공간을

연결하는 스마트 디바이스가 급격히 증가할 것으로 전망된다 . Gartner(2014) 의 세계 IoT 디바이스 시장 전망을 보면 , 2014 년에서 2020 년까지 연평균 36.6% 성장률을 기록할 것이 며 스마트 센서 시장도 이와 맞물려 연평균 , 29.8% 의 성장률을 기록할 것으로 예상하고 있 다 최근 이슈가 된 구글 글래스 . (Project Glass), 애플워치 삼성기어 등 웨어러블 디바이스 , 의 성장행보는 앞으로도 두각을 나타내어 2014 년에서 2020 까지 연평균 54.1% 나 성장할 것 으로 전망된다 (SA, 2014). 이렇듯 사물과 인간 사물과 사물이 네트워크로 연결된 , IoT 시장 의 성장 등 초연결 사회로의 진입이 진행되고 있다.

그림 2 10 - 웨어러블 등 세대 디바이스 글로벌 시장 전망 3

단위 백만달러( : )

자료: SA(2014), Gartner(2014)

또한 ICT 융합이 확산되면서 스마트폰을 대체할 수 있는 향후 기술로 웨어러블 기기 (Wearable Device) 가 주목받고 있다 글로벌 제조사 및 스타트업 기업들은 새로운 스마트 . 디바이스의 초기시장을 선점하기 위한 주도권 경쟁을 펼치고 있다 지멘스 보쉬 . , , MS, 레노버 화웨이 아마존 알리바바 등 다양한 기존 산업분야의 기업들이 인터 Google, , , IBM, ,

넷 기업들과 마찬가지로 스마트 디바이스 분야로 진출하고 있는 상황이다.

따라서 향후에는 드론 웨어러블 등 신규 서비스의 발전이 지속될 것으로 예상되고 스 , ,

마트홈 스마트시티 스마트자동차 핀테크 등 , , , ICT 와 타산업이 융합된 새로운 산업이 등장

할 것으로 예상된다 이러한 초연결 사회에서는 실감형 미디어 빅데이터 클라우드 환경 . , ,

등이 보편화되어 유무선망에서 현재보다 , 10 배 이상의 트래픽 수요가 발생할 것으로 예상

된다 우리나라의 경우만 보더라도 . 2020 년 유선 가구당 ( ) 8~17Gbps, 무선 개인당 ( ) 0.6~1.1

트래픽 수요가 발생할 것으로 예상하고 있다

Gbps .

1)따라서 이러한 신규서비스 수요를 효

율적으로 수용하고 새로운 시장을 뒷받침할 수 있도록 고속 ․ 대용량 네트워크의 강화가 필요하다.

그림 2 11 - 웨어러블 디바이스 사례

스마트 시계 스마트 의류

자료: Voucher Codes Pro 및SK텔레콤 홈페이지 자료

그중 IoT 서비스는 검침 맥박수 혈압 등 단순한 정보를 전달하는 서비스로부터 자율주 , , 행자동차나 그룹회의 등 복잡한 대용량의 데이터를 안전하게 전송해야 하는 서비스까지 다양하며 단말이 부착된 사물도 기하급수적으로 증가할 전망이다 때문에 네트워크에서 , . 전달되는 데이터가 다양화 ․ 증대함에 따라 데이터의 질과 양도 크게 변화하고 있는 가운 데 앞으로 더욱 다양화하는 요구에 대해 네트워크를 소프트웨어에서 효율적으로 제어하 , 는 기능이 필요하게 된다 원래 인터넷의 기본적인 설계정신은 자율과 분산으로 인터넷에 . , 연결되는 지역별 ․ 기업별 시스템은 네트워크 구성과 용량을 자유롭게 제어할 수 있다는 것이 당초의 전제였다 그러나 인터넷 이용자 수가 당초의 예상을 훨씬 웃도는 규모로 증 . 가하고 처리해야 할 트래픽이 증가하는 가운데 인터넷의 실제 운용은 높은 처리 능력을 , 가진 전용 하드웨어에 의존하지 않을 수 없게 되었다 이에 따라 하드웨어 자체의 추가 . ․ 변경이 수반되어 자율적 시스템에 의한 자유로운 제어는 사실상 어려운 상황이 되었다.

1) 미래창조과학부(2015), K-ICT 초연결지능망 발전전략 안( )

최근 IoT 시대를 맞아 네트워크 자원의 처리 능력을 크게 향상시키고 비용의 저렴화를 기할 수 있는 저가의 범용 하드웨어를 소프트웨어로 제어함으로써 기존의 전용 기기와 거의 같은 트래픽 제어 등을 할 수 있게 되었다 이러한 기술의 기본적인 개념은 . SDN(Software 등으로 통신사업자 인터넷서비스 제 Defined Network), NFV(Network Function Virtuality) ,

공사업자 , SI 업체 등 인터넷을 구성하는 모든 활동 주체들이 이러한 새로운 인터넷 제어

기술을 꾸준히 도입하고 있다 향후 범용 하드웨어 상에서 작동하는 소프트웨어 간의 상 .

호 호환성 및 상호 운용성을 확보하는 것이 더욱 중요해질 것으로 예상된다 일본정보통신 (

심의회, 2015).

제 3 장 현 통신정책의 성과 및 구조적 한계점 진단

제1 절 현 통신정책의 성과

기간통신 투자를 통한 가입자 확대 정책의 성과 1.

가 통신강국으로의 도약 .

우리나라는 2000 년대 중반까지 설비기반 경쟁정책을 적극적으로 추진한 결과 민간과 , 정부의 과감한 투자를 유도하고 대규모 수요창출을 통해 단시일에 세계 최고의 통신인프 라를 구축하며 통신 강국으로 도약하게 되었다 , . 1995 년 초고속 정보통신 기반 구축 종합 계획 을 수립하여 본격적으로 초고속 통신망 기반을 조성하기 시작함에 따라 2000 년에는 전국 규모의 초고속정보통신망 구축을 완료하였으며 당시 세계 최고의 초고속인터넷 보 , 급률을 기록하는 등 통신인프라 강국으로 부상하였다 이러한 위상을 지속적으로 유지하 . 고 , 21 세기 세계 최고 수준의 정보통신 강국으로 도약하기 위해 2001 년 월 6 초고속정보통 신망 고도화 기본계획 을 수립하였다 . 2004 년에는 IT 산업의 선순환 발전을 통한 국가 경 제 재도약을 목표로 브로드밴드 통합망 전략 (BcN) 을 추진하는 등 매 3~5 년마다 통신망 고 도화 전략을 수립하여 왔다.

이후 미래창조과학부는 2014 년 월 네트워크 강국 구현을 위한 중장기 목표 및 추진 2 전략을 수립하였다 네트워크 부문의 중장기 비전을 . 네트워크 기술 강국 구현으로 창조 경제 실현 으로 설정하고 이를 위한 목표 및 전략을 수립하였다 우선 광 인터넷의 세계 , . 최고 ․ 최초를 선도하기 위해 차세대 유무선 고도화 기술 개발 (Port-agnostic 광송수신 , 광통신 을 년 중점연구 과제로 선정하였다 또한 초연결 네트워크 인프라

Coherent ) 2014 .

를 구축하기 위한 중장기 투자와 국산 네트워크 장비 ․ 기술의 해외시장 진출 계획을 마 련하였다.

년 월에는 초연결 지능망 구축을 위한 전략을 수립함으로써 년까지 세

2015 3 K-ICT 2020

계 최고 수준의 초연결 지능망을 구축한다는 목표를 설정하였다 여기서 말하는 초연결은 .

전국 어디서나 모든 사물 사람을 연결시키는 기가급 유무선 네트워크를 지능망은 이용자 , , 요구에 맞는 속도 및 품질이 제공가능한 유연한 네트워크를 의미한다 유선부문에서는 . 년까지 기가인터넷의 전국 커버리지를 로 년에는 기가급 인터넷 보급률

2017 90% , 2020 10

를 목표로 설정하였다 무선부문에서는 년까지 기가급 이동통신 상용화 서비

50% . 2016 1 5G

스 세계 최초 제공을 목표하였고 모바일 트래픽 증가에 대비한 지속적인 주파수 자원 확 , 보를 통해 2020 년까지 5G 의 전국 상용화를 추진하고 있다 이러한 적극적인 유무선 네트 . 워크 투자로 우리나라는 세계 최고 수준의 네트워크 경쟁력을 확보한 국가로 성장하였으 며 , 2015 년을 기준으로 광케이블 가입자망 인터넷 위 및 모바일 인터넷 위 인터넷 1 7 , 평균 속도 위라는 성과를 달성하였다 특히 무선네트워크에서는 1 . CDMA, 1x EV-DO, HSDPA, 등의 기술을 세계 최초로 상용화하는 기술 고도화의 성과를 바탕으로 민 LTE-A, VoLTE

간과 정부의 과감한 투자 및 경쟁촉진 전략에 힘입어 세계 최고 품질과 커버리지를 갖춘 이동통신강국으로 도약하였다.

그림 3 1 - 무선 네트워크 고도화 추이

나 . ICT 융합의 확대 성과

2)융합은 자동차 조선 항공 등 타산업의 생산성을 높이고 스마트폰 및 게임 등 연관

ICT , , ,

산업의 성장을 견인하고 있다 최근 미래창조과학부는 . ICT 상생융합 사업을 통해 ICT 융 합분야에서 소기의 성과를 달성하였다 그중에서도 대기업과 중소기업이 협력할 수 있는 . 생태계를 조성하기 위해 , 2009 년부터 주력사업을 자동차 건설 섬유 조선 항공 에너지 , , , , , 등으로 설정한 개 컨소시엄을 지원하였고 6 , 2014 년부터 자동차 항공 에너지 등 대 산업 , , 3 분야의 ICT 융합기술 개발을 적극 지원하고 있다 이로써 해당 산업분야에서 중소기업이 . 개발한 ICT 기술을 대기업이 구매하는 등 약 150 억원 (15 ) 건 의 상용화 실적을 달성하였다 . 자동차 분야에서는 ICT 기업이 본 사업을 통해 기술개발에 성공하여 건의 특허를 출원하 5 였고 대기업과의 기술 협력 해외 진출 등에 성공하였다 항공분야에서는 , . 11 개의 항공솔루 션 기술을 개발하여 2015 년도 7.3 억원의 매출을 기록하였고 , 2020 년까지 150 억원의 추가 매출이 예상되고 있다 에너지 분야에서는 중소기업의 부품이 삼성전자 제품에 채택되어 . 향후 양산에 반영될 예정이다.

표 3 1 주요 상용화 완료 과제 내용

분야 기술내용

자동차 (7)

차량용 음성인식 미들웨어 차량용 웹 브라우징 서비스 전방카메라 활용 차량추, , , 돌경보장치 자동차용 앱 품질 검증 툴 스마트폰 전용 웹서비스, , , XM/GPS통합형

칩 최적화 개발 중국 멀티미디어 방송 모듈

IC , (CMMB)

항공 (7)

헬기용 3D네비게이션 무인항공기 탐재용 전원제어 및 점검장비, SW, 전파고도 계 신호처리SW, 비행상황 재현SW, 항공기SMFD그래픽카드 공장생산 시스템, 표준SW, 항공기 정비사용 헤드셋

에너지

(1) 공기조화기 최적제어 Kit

자료 미래창조과학부: (2015), 경제활력을 되찾기 위해 정보통신기술(ICT) 융합 가속화한다.

2) 미래창조과학부 보도자료 참고. 경제활력을 되찾기 위해 정보통신기술(ICT)융합 가속화 한다. 2015. 4. 29.

이동통신시장의 경쟁도입 정책의 성과

2.

3)가 이동통신시장 현황 성과 및 과제 . ,

이동통신시장은 원래 주파수 제약에 따라 진입이 제약되는 경쟁 제한적 시장구조로 이 동통신 사의 시장 점유율이 고착된 과점구조가 장기간 유지되고 있다 특히 위 사업자 3 . 1 인 SKT 는 15 년 이상 국내시장의 절반 가량의 점유율 (2015. 4 월 기준 가입자 45.4%, 2013 년 기준 매출액 51.0%) 을 유지하고 있어 우리나라의 이동통신시장은 시장지배적 사업자가 , 존재하는 시장으로 평가되고 있다 이로 인해 해외 주요국에 비해서도 경쟁이 미흡하고 . 시장지배력 행사 가능성이 높은 상황으로 판단되고 있다.

표 3 2 해외 주요국 대비 시장집중도 지표 비교

구분 비교 내용

시장집중도 지표(HHI)비교

∙우리나라는3,810으로OECD주요국 평균인3,341 대비 높은 수준(2014.

3Q) 위

1-2 사업자 간 점유율 격차

∙우리나라는 18.9%로 주요국 미국( 2.3%, 영국 5.5%, 프랑스 7.9%, 일본 등 중 최대

15.9% )

평균요금 ∙사업자 수가 개인 국가4 ($0.070/ )분 가 개인 국가3 ($0.090/ )분 보다 평균 요금이 낮음(OECD, 2014. 1Q)

자료 미래창조과학부: (2015), 이동통신시장 경쟁촉진 및 규제합리화를 위한 통신정책 방안 안( ).

선발사업자는 방대한 가입자 기반 자금력 우위 등 시장지배력의 원천을 보유하고 있어 , 선제적인 요금인하 유인이 낮으며 후발사업자는 요금인하 경쟁을 시도하더라도 선발사업 , 가가 즉시 유사한 요금제를 출시하여 가입자 이동을 방어할 수 있어 가입자 증가 없이 자 , 사 수익감소만 초래할 가능성이 높아 적극적 요금경쟁에 미온적인 것으로 평가되고 있다.

그간 정부는 설비 기반 경쟁촉진을 위해 신규사업자 (MNO) 허가를 시도하였으나 재정능 , 력 등 허가기준 미달로 무산 (2010 년 이후 차례 심사 된바 있으며 서비스 기반 경쟁촉진 6 ) , 을 위해 알뜰폰 (MVNO) 을 도입 (2011 년 월 하는 등 적극적인 활성화 정책 도매대가 인하 7 ) ( ,

3) 미래창조과학부 보도자료 참고. 이동통신시장 경쟁촉진 및 규제합리화를 위한 통신정책 방안 안( ) 2015. 5. 28.

전파사용료 면제 도매제공 의무서비스 확대 등 을 추진하여 경쟁여건이 다소 개선되었으 , ) 나 지속적인 경쟁활성화 방안이 필요한 상황이다 . 2011 년 월 알뜰폰 정책이 도입된 이후 7 로 알뜰폰 가입자 수는 47.6 만명에서 2015 년 월 4 505 만명으로 10 배 이상 증가하였고 매출 , 은액은 955 억원에서 4,555 억원으로 4.7 배 성장하였다 알뜰폰 가입자 점유율이 . 2011 년 월 7 에서 년 월 로 확대됨에 따라 이동통신시장의 경쟁구조는 알뜰폰 도입 이전 0.9% 2015 4 8.8%

구조에서 도입 이후 알뜰폰 로 변화하였다 또한

5:3:2 45.4: 26.5: 19.3: 8.8(SKT: KT: LGU+: ) . 알뜰폰 이용자는 기존 이통사 이용고객보다 이동통신 요금

4)을 적게 지출하게 되어 상당한 수준의 요금절감 효과를 가져온 것으로 추정된다.

그림 3 2 - 알뜰폰 가입자 및 점유율 추이

알뜰폰 가입자수 명( ) 점유율 추이(%)

자료 미래창조과학부: (2015), 이동통신시장 경쟁촉진 및 규제합리화를 위한 통신정책 방안 안( ).

보도자료.

또한 과거의 이동통신 사간 경쟁은 모든 가입자에게 골고루 혜택이 돌아가는 요금경쟁 3 에 대한 유인이 부족한 구조에서 가입자 빼앗기를 위한 소모적 지원금 보조금 경쟁에 몰 ( ) 두함에 따라 보조금을 미끼로 한 고가 프리미엄폰의 잦은 교체

5)와 고가 요금제 가입 유도

4) 이통 사 평균3 ARPU 36,404원 알뜰폰 사업자 후불 가입자 평균- ARPU 15,721원 5) 평균가512.2$(1 , 29위 개국 평균367.4$),교체주기: 15.6개월 위(1 ,美18.2개월,日29.2개월)

등으로 통신 과소비 조장 및 극심한 이용자 차별 등이 발생하였다 이에 미래창조과학부 . 는 2014 년 10 월 단말기유통법을 제정하여 단말기 유통구조 개선을 위한 정책을 추진하였 다 특히 보조금 공시로 인해 이용자 차별이 크게 감소하고 중저가요금제 가입비중 및 중 . , 저가단말기 판매비중이 증가하는 등 요금 ․ 단말기 가격의 거품이 해소되었다 더욱이 지원 . 금에 상응하는 요금할인제도가 도입된 초기에는 유통망의 가입거부 등으로 효과가 미흡하 였으나 가입절차 간소화 전화 , ( ․ 온라인 가입 및 요금할인율 상향 ) (12% → 20%, 2015 년 월 4 ) 으로 소비자 선택권 및 혜택 강화되어 단말기 지원금 대신 20% 요금할인을 선택하는 가입 자 수가 큰 폭으로 증가하였다.

그림 3 3 - 평균 가입요금 수준 및 단말기 비용 부담 감소

평균 가입요금 수준 감소 원( ) 점유율 추이(%)

자료 미래창조과학부: (2015), 이동통신시장 경쟁촉진 및 규제합리화를 위한 통신정책 방안 안( ).

보도자료.

우리나라 이동통신 요금은 OECD 34 개 회원국 중 16 (100 위 통화 데이터 , 500MB 기준 로 ) 중간수준이나 서비스 이용량 ,

6)및 프리미엄폰 평균가 ․ 교체율은 세계 최고 수준으로 가계 통신비 부담은 2013 년 가처분소득 대비 4.28% 로 OECD 국가 중 가장 높은 수준을 나타내 고 있다 최근 모바일 스마트 라이프 확산에 따라 통신 이용패턴이 음성에서 데이터 중심 .

6) 월평균 음성통화량 287 (분 주요국 215 ),분 데이터 사용량1,031MB(주요국 220MB)

으로 변화했으나 기존 요금체계는 음성 중심으로 설계되어 이용패턴에 따른 요금제 선택 , 및 적정 비용 지불 등이 제한적이었다 예를 들면 현재 가장 전형적인 요금제는 음성 . ․ 데 이터 묶음형 구조로 음성 다량 ․ 데이터 소량 이용자도 음성 다량 ․ 데이터 다량의 고가 요 금제 가입이 불가피한 구조였다.

이러한 이유로 요금인하효과를 가져오는 정책도 지속적으로 수립되고 시행되어 왔다.

년부터 평균 만원 수준이던 가입비를 단계적으로 폐지하여 년에는 년

2013 3 2013 40%, 2014

에는 30% 를 인하하였고 , 2015 년 월말 3 31 년만에 완전 폐지되었다 또한 . 2015 년 월 5 KT 의 데이터선택 요금제를 시작으로 , LGU+ 의 데이터중심음성자유 요금제 , SKT 의 Band 데이터 요금제 등 음성통화를 무제한으로 제공하고 데이터 사용량에 따라 과금하는 데이터 중심 요금제가 출시되었다 즉 단말기유통법 시행 이후 이동통신시장의 경쟁 패러다임이 지원 . , 금에서 요금 ․ 서비스로 변화하였고 음성을 무제한으로 제공하는 데이터 중심 요금제가 출 , 시되는 등 미래지향적인 요금구조로 개편되고 있다.

그림 3 4 - 데이터 중심 요금제 구조 및 도입방안

요금제 구조 데이터 중심 요금제 도입 방향

자료 미래창조과학부: (2015), 이동통신시장 경쟁촉진 및 규제합리화를 위한 통신정책 방안 안( ).

보도자료.

그중 데이터 중심 요금제는 음성통화를 사실상 보편적 서비스화하여 누구나 부담 없이

무제한으로 이용할 수 있도록 하는 요금구조 개편에 속하며 본격적인 모바일 시대에 부 ,

응하여 국민들이 일상에서 모바일 기반의 다양한 경제 ․ 문화 ․ 사회적 편익을 누리는데 있

어 데이터 요금이 부담되지 않도록 데이터 요금 수준을 설정한데 그 의의가 있다 요금제 . 는 만원대 요금에 음성을 무제한 제공하여 음성을 사실상 기본서비스화하고 있어 음성 2 , 무제한 요금이 51,000 원에서 29,900 원으로 41.4% 인하되어 음성 위주 이용자들의 통신비 가 최대 7,000 억 원까지 절감되는 효과가 나타날 것으로 예상하고 있다 더욱이 음성요금 . 은 낮추고 데이터 요금은 대폭 높인 해외와 달리 데이터 요금을 현재 수준으로 유지하거 , 나 인하하고 탄력적인 데이터 소비를 가능하게 하여 데이터 초과 사용에 따른 통신비 부 , 담을 최소화하는 등 데이터 편익을 강화하였다 데이터 요금제와 해외 이통사의 요금과 . 비교 시 대부분의 요금구간에서 훨씬 저렴하고 최근 세계적으로 주목받은 구글의 , 프로젝 트 Fi 월 ( 20 달러에 음성 및 SMS 무제한 월 데이터 , 1GB 당 10 달러 보다도 저렴한 수준이 )) 다 주목할 부분은 이통 사 모두 무약정에 위약금이 없는 순액 요금체계를 전면 도입함으 . 3 로써 약정을 하지 않아도 요금은 과거와 같이 년 약정 기준의 할인된 수준으로 제공가능 2 하다 또한 보이스톡 등 . 무선인터넷전화(m-VoIP) 를 전면 허용하고 있다.

데이터 중심 요금제가 출시된 직후 가입자 수의 증가가 과거 최고 인기 요금제보다 배 2 이상 높을 정도로 소비자들의 큰 호응을 받고 있다 이는 지난 . 30 년 동안 유지된 유선 ․ 음 성 중심의 통신 패러다임이 보다 편리하고 스마트해지는 모바일 ․ 데이터 중심으로 본격 전환되는 시발점으로 평가되며 데이터 시대로의 전환이 가속화되고 통신 산업이 모바일 , , 중심으로 재편되어 새로운 모바일 생태계 조성을 촉진할 것으로 전망하고 있다.

마지막으로 규제합리화 측면에서는 과거 지배적사업자인 SKT 의 요금인상 불공정 경쟁 ,

등을 억제하기 위해 요금상품에 대해 소매시장 요금 인가제를 적용하였으나 음성 , ․ 데이터

등 복합 상품 증가에 따라 요금의 적정성 판단이 어렵고 인가절차상 요금 출시가 지연되

는 등 경쟁제한적 요소가 존재하기 때문에 소매시장 요금인가제 폐지를 결정하였다 한편 . ,

인가제가 폐지되더라도 지배적사업자의 지배력 남용 요금인상 가능성 등 부작용을 방지 ,

할 수 있도록 보완장치의 마련이 필요하다 요금인가제 폐지 시 지배력 남용 가능성을 방 . ,

지하기 위해 지배력의 원천인 통신설비를 신규사업자 알뜰폰 등 다른 사업자에게 개방하 ,

도록 하는 로밍 도매제공 전주 , , ․ 관로 등 도매시장제도의 정비 또한 필요하다.

제2 절 통신정책의 구조적 한계와 문제점

현 규제체계 수립 과정 1.

가 . 2007 년 이전 규제체계의 한계점

년대 중반 이후의 전 세계 통신시장은 화 및 브로드밴드화 등을 통해 네트워크가

2000 IP

진화하고 있었으며 하나의 네트워크에서 한 개의 서비스만을 제공하였던 기존 통신시장 , 의 메커니즘이 하나의 네트워크에서 다양한 서비스를 제공하는 형태로 전환되기 시작하 , 였다 다시 말해 통신기술은 다기능 네트워크로의 진화가 이루어지고 있었고 . , BcN 통신환 경의 도래 등에 따라 음성 데이터 유선 무선 통신 방송의 융합현상이 촉진되기 시작하였 / , / , / 다 따라서 당시 통신시장은 융합 서비스를 촉진하기 위한 신규 투자 및 기술개발과 이러 . 한 환경변화에 적합한 새로운 규제체계가 요구되고 있었다.

이렇듯 통신시장 내 신규 통신서비스가 지속적으로 도입되고 있음에도 블구하고 과거 우리나라의 통신규제는 역무별로 분리된 시장을 중심으로 한 설비기반 경쟁정책을 적용하 고 있었다 하지만 . 2005 년을 기점으로 본격적인 음성 데이터 등의 서비스 경쟁에 대한 수 , 요가 발생하였고 통신과 방송의 융합현상이 가속화되면서 기존의 수직적 규제체계에서의 , 이분법적 규제 틀에 대한 재검토가 시작하였다 당시의 칸막이식 규제체계는 역무별 형평 . 성을 고려하지 못하는 문제점이 존재하였고 규제의 틀이 융합된 서비스를 반영하지 못하 , 는 점이 통신시장의 장기적 발전을 저해하는 요인으로 지적되었다.

과거 칸막이식 규제의 문제점을 가지로 종합해보면 첫째로 획일화된 규제의 틀 안에 3 ,

서는 융합형 신규 서비스 (VoIP, IPTV 등 의 등장이 저해되고 둘째로 변화된 통신시장의 ) ,

경쟁환경을 반영하지 못함에 따른 신규 서비스 투자유인의 감소 등을 꼽을 수 있다 셋째 .

로는 새로운 요금 및 서비스의 등장이 늦춰짐에 따라 증대될 수 있는 소비자 편익이 저해

된다는 문제점을 들 수 있다 결과적으로 수직적 규제체계 하에서는 역무별로 개별 규제 .

가 적용되어 유선전화 이동전화 인터넷전화 방송 등 서비스별로 상이한 규제체계가 유지 , / / /

된다 이러한 규제의 틀에서는 결합 서비스와 같은 융합서비스의 경쟁환경을 조성하기 어 .

려우며 더 나아가 통신과 방송 통신과 타 산업 등이 융합된 , , ICT 융합서비스를 진흥할 수

있는 규제방안을 모색할 수 없는 한계점이 존재한다.

나 . 2007 년 통신규제 로드맵 수립

년대 초반까지의 통신시장은 이동전화 및 초속인터넷의 보급 활성화로 시장 규모가 2000

급격히 증가하다 , 2005 년에 접어들면서 그 성장세가 크게 둔화되었다 즉 잠재적 성장가 . , 능성이 있음에도 불구하고 성장이 지체된 시장정체현상이 발생하기 시작하였다 많은 연 , . 구에서는 이러한 성장지체 현상의 주요인을 규제체계의 문제로 꼽았다 . 2007 년 당시 EU 등 해외 주요국들은 선제적 규제환경 개선을 통해 통신과 방송이 융합되는 새로운 환경변 화를 포괄할 수 있는 규제체계를 구축한데 반해 우리나라의 규제체계는 통신시장의 변화 , 를 포괄하지 못하는 한계점이 드러났다 이에 정보통신부는 다양한 의견을 수렴하여 . 2007 년 월 3 15 일 아래와 같은 통신규제로드맵을 발표하는 등 규제체계 개선을 위한 장기적 정 책방향을 수립하였다.

표 3 3 2007 년 통신규제로드맵 주요 내용

세부과제 추진실적 향후계획

진입규제 완화

∙역무통합을 위한 시행규칙 개정(2007.

9. 14)

- 전송 주파수할당 회선설비임대 역무, , 등 개로 통합3 (12. 15시행)

∙사업법 개정작업 추진(2007. 10)

- 기간통신역무 정의신설 및 단일화, 허가절차 간소화 등

결합판매 규제완화

∙지배적사업자 결합상품 요금할인 허용 (2007. 7. 1)

∙결합상품 약관인가(2007. 7. 30)

∙결합판매의 시장영향 연구(07. 12 )월

인터넷 전화 번호이동

∙인터넷전화 번호이동성 계획 마련(2007.

7. 25) ∙시범서비스 개시(07. 12 )월 보조금

규제 일몰대책

∙보조금 밴드제 도입 및 기종별 보조금 시행(2007. 5. 30)

∙이동전화 단말기보조금 규제제도 폐지 월

(2008. 3 )

도매규제 도입

∙재판매 제도도입을 위한 사업법 개정안

마련 및 입법절차 추진(2007. 7 )월 ∙사업법 개정작업 추진(07. 10 ~ )월 자료 정보통신부:

년 통신규제로드맵

2007 은 융합환경을 포괄할 수 있는 규제체계 마련을 주요 목표로 설 정하고 그간 마련되어 있던 칸막이식 규제를 수평적 규제체계로 전환한다는 정책기조를 , 마련하였다 특히 . , 공정경쟁 환경을 조성하여 통신시장에 새로운 활력을 불어 넣고 이로 , 써 소비자 후생을 증진시키는 각종 규제완화 방안이 마련되었고 이를 토대로 , 2010 년까지 의 우리나라 규제체계는 대대적 체질개선이 이루어졌으며 꾸준한 제도개선의 성과로 , 2010 년 전기통신사업법 이 개정됨으로써 현 규제체계의 틀이 마련되었다. 「 」

현 규제체계의 한계점 2.

가 통신환경 변화 .

년 이후 스마트 기기의 확산과 무선 인터넷 개방 등으로 가 상호협력

2009 C-P-N-D ․ 경

쟁하는 ICT 생태계가 출현하였다 하지만 기간통신 중심의 규제체계 하에서는 . ICT 생태계 내 신규 서비스의 등장을 촉진하기 어려웠으며 새로운 산업 및 사업자의 경쟁환경을 보 , 장하지 못하는 등 ICT 산업의 혁신을 견인하기 어려운 한계에 이르렀다 특히 기간통신과 . 유사한 MIM, mVoIP 등의 부가통신서비스가 기존의 SMS, 음성서비스와 동일한 시장에서 경쟁하는 등 기간통신사업자 중심의 경쟁이 생태계 내 다양한 계층 간 협력 ․ 경쟁하는 체 제로 확대되었다 즉 오늘날의 생태계는 콘텐츠 . , (C) - 플랫폼 (P) - 네트워크 (N) - 단말 (D) 계 층이 상호협력 ․ 경쟁하는 가운데 혁신이 창출되는 구조로써 과거 네트워크에 종속되었던 , 계층들이 생태계 내 대등한 위상과 역할을 수행하게 되면서 콘텐츠로 대표되는 부가통신 산업과 스마트폰으로 대표되는 단말기 산업 등이 빠르게 성장하게 되었다 이와 더불어 . 통신시장의 이용행태는 음성에서 데이터 중심 시대로 변화함에 따라 네트워크에서 처리 ․ 수용하는 트래픽량이 급격히 증가하였고 이는 통신사업자의 네트워크 투자비 증대로 연 , 결되었다 그러나 음성중심의 전통적 수익구조에서는 트래픽 증가가 수익창출로 연결되기 . 어려웠으며 통신서비스 가입자가 포화되는 정체현상을 겪고 있어 네트워크 계층의 성장 , , 은 정체되고 타 계층은 지속적으로 성장하는 불균형적 구조가 나타나고 있다 , .

또한 생태계 내의 협력과 갈등요인도 복잡화되고 있다 플랫폼 기반의 부가통신사업자 . 운영체제 포털 앱스토어 등 의 영향력은 높아지고 플랫폼을 중심으로 단말기 및

( , , SNS, ) ,

콘텐츠가 협력하기 시작하면서 기간통신과 부가통신 간의 공정경쟁 이슈가 확대되고 있 ,

다 이상의 통신환경 변화를 종합해보도록 한다 . . ICT 생태계 영역에서 새로운 시장지배력

형성 및 남용 등의 가능성이 증가하는 가운데 기간통신사업자의 전통적인 수익성이 더 , 이상 보장되지 못하는 이슈가 대두되고 있다 무엇보다 데이터 트래픽 증가에 대한 비용 . / 수익 기반의 불일치 현상은 네트워크 투자여력을 약화시키고 , ICT 산업의 지속적 성장을 저해하는 요인으로 지적되는 상황이다 더욱이 유선 무선 방송 등 개별 통신망이 . / / IP 기반 으로 통합된 ALL-IP 네트워크로 전환되어가는 과도기에 놓여 있으며 음성 데이터 멀티미 , / / 디어 등 융복합 서비스가 확대되고 있다.

나 수직적 규제체계의 문제점 .

국내 방송 통신 관련 법체계는 아직까지 수직적 규제체계를 근간으로 하고 있어 진입규 제와 소유겸영규제 등에 대하여 각기 다른 규제원칙을 적용하고 있다 방송과 통신의 엄 . 격한 구분과 네트워크와 서비스간의 수직적 결합을 전제로 한 칸막이식 규제방식은 새로 운 융합서비스 출현 시 이를 뒷받침할 제도와 규제체계가 마련되지 않아 서비스 제공이 불가한 경우가 발생한다 예를 들어 . IPTV 서비스의 도입은 2005 ~2008 년 년의 년 동안 지 3 연되었고 , 2012 년 DCS

7)서비스는 위법으로 결정된 사례가 있다 현재 통신사업은 기간 별 . / 정 부가로 구분된 가지 분류체계를 준용하고 있으며 기간통신 역무가 단일역무로 통합 / 3 , 되면서 수평규제로 전환되기 시작하였다 방송사업의 경우에는 지상파 종합유선 위성방 . , , 송 등으로 분류하고 있으며 이들 각각에 대해 상이한 규제를 적용하는 미디어별 수직규 , 제를 유지하며 , IPTV 는 별도의 법령을 통하여 규제하고 있다 .

표 3 4 국내 방송통신 관련 법체계 수직적 규제체계 ( )

분 야 법 령 사 업

방송분야 방송법 방송사업 지상파방송 종합유선방송 위성방송 방송채널사용, , , , 공동체라디오방송 이동멀티미디어방송,

기타사업 중계유선 음악유선 전광판 전송망, , , 통신분야 전기통신사업법 기간통신 별정통신 부가통신, ,

융합분야 IPTV법 IPTV(멀티미디어인터넷방송)

7) DCS는 접시 안테나 없이 위성방송을 시청할 수 있는 서비스로서 위성에서 전송한 방, 송 신호를 각 지역의 지구국이 수신해IP신호로 변환한 뒤 이를 인터넷망을 통해 각 가입자까지 송출하는 방법으로 위성방송과IPTV가 결합된 방송방식이다.

![그림 2 4 - 단말유형별 국내 이동통신 가입자 및 서비스별 데이터 트래픽 추이 단위 만명(: , TB, %) 단말유형별 가입자수[ ] [ 서비스별 데이터 트래픽 ] 자료 미래창조과학부: 그림 2 5- 주요국의 유선전화 통화량 및 데이터 수익비중 변화 (2008 년 vs](https://thumb-ap.123doks.com/thumbv2/123dokinfo/5428141.230140/27.892.184.716.212.494/단말유형별-이동통신-서비스별-단말유형별-가입자수-서비스별-미래창조과학부-주요국의.webp)