2020, 31

(2)

,365–374

대학생의 체크카드 사용실태와 만족도에 미치는 영향요인에 대한 연구

†

ᄀ

ᅡᆼ경민

1

·이한비2

· 진미주3

·최예설4

·박철용5

12345

ᄀ

ᅨ명대학교 통계학전공

ᄌ ᅥ

ᆸᄉ ᅮ 2020ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯ 9ᄋ ᅵ ᆯ, ᄉ ᅮᄌ ᅥ ᆼ 2020ᄂ ᅧ ᆫ 2ᄋ ᅯ ᆯ 17ᄋ ᅵ ᆯ, ᄀ ᅦᄌ ᅢ ᄒ ᅪ ᆨᄌ ᅥ ᆼ 2020ᄂ ᅧ ᆫ 2ᄋ ᅯ ᆯ 17ᄋ ᅵ ᆯ

요 약

ᄋ

ᅵ ᄂ ᅩ ᆫᄆ ᅮ ᆫ ᄋ ᅦᄉ ᅥᄂ ᅳ ᆫ ᄃ ᅢᄒ ᅡ ᆨᄉ ᅢ ᆼᄃ ᅳ ᆯ ᄋ ᅴ ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳ ᄉ ᅡᄋ ᅭ ᆼᄉ ᅵ ᆯᄐ ᅢᄅ ᅳ ᆯ ᄉ ᅡ ᆯᄑ ᅧᄇ ᅩᄀ ᅩ ᄆ ᅡ ᆫᄌ ᅩ ᆨ ᄃ ᅩᄋ ᅦ ᄆ ᅵᄎ ᅵᄂ ᅳ ᆫ ᄋ ᅧ ᆼᄒ ᅣ ᆼᄋ ᅭᄋ ᅵ ᆫᄋ ᅳ ᆯ ᄇ ᅡ ᆰᄒ ᅵᄀ ᅩ, ᄋ ᅵ ᄅ

ᅳ ᆯ ᄐ ᅩ ᆼ ᄒ ᅢ ᄃ ᅢᄒ ᅡ ᆨᄉ ᅢ ᆼᄃ ᅳ ᆯ ᄋ ᅵ ᄃ ᅥ ᄒ ᅭᄋ ᅲ ᆯᄌ ᅥ ᆨᄋ ᅵᄀ ᅩ ᄆ ᅡ ᆫᄌ ᅩ ᆨ ᄉ ᅳᄅ ᅥ ᆸᄀ ᅦ ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳᄅ ᅳ ᆯ ᄇ ᅡ ᆯᄀ ᅳ ᆸ ᄇ ᅡ ᆮᄋ ᅳ ᆯ ᄉ ᅮ ᄋ ᅵ ᆻᄃ ᅩᄅ ᅩ ᆨ ᄃ ᅩᄋ ᅮ ᆷᄋ ᅳ ᆯ ᄌ ᅮᄂ ᅳ ᆫ ᄀ ᅥ ᆺᄋ ᅳ ᆯ ᄆ ᅩ ᆨ ᄌ

ᅥ ᆨᄋ ᅳᄅ ᅩ ᄒ ᅡ ᆫᄃ ᅡ. ᄆ ᅩᄃ ᅳ ᆫ ᄀ ᅧ ᆯᄌ ᅦ ᄉ ᅵ ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳᄅ ᅳ ᆯ ᄉ ᅡᄋ ᅭ ᆼ ᄒ ᅡ ᆫᄃ ᅡᄂ ᅳ ᆫ ᄒ ᅡ ᆨᄉ ᅢ ᆼᄋ ᅵ 60.5%ᄅ ᅩ ᄀ ᅡᄌ ᅡ ᆼ ᄆ ᅡ ᆭᄋ ᅡ ᆻᄋ ᅳᄆ ᅧ, ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳ ᄉ ᅥ ᆫᄐ ᅢ ᆨ ᄀ

ᅵᄌ ᅮ ᆫᄋ ᅳ ᆫ ᄒ ᅨᄐ ᅢ ᆨᄉ ᅥ ᆼ (ᄒ ᅡ ᆯᄋ ᅵ ᆫ, ᄏ ᅢᄉ ᅵᄇ ᅢ ᆨ) 48%, ᄌ ᅥ ᆸᄀ ᅳ ᆫᄉ ᅥ ᆼ (ATMᄀ ᅵ) 45.9%ᄋ ᅵᄋ ᅥ ᆻᄃ ᅡ. ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳᄋ ᅴ ᄆ ᅡ ᆫᄌ ᅩ ᆨ ᄉ ᅡᄒ ᅡ ᆼᄋ ᅳ ᆫ ᄌ ᅥ ᆸᄀ ᅳ ᆫᄉ ᅥ ᆼ (ATM ᄀ ᅵ) 55.6%, ᄒ ᅨᄐ ᅢ ᆨᄉ ᅥ ᆼ (ᄒ ᅡ ᆯᄋ ᅵ ᆫ, ᄏ ᅢᄉ ᅵᄇ ᅢ ᆨ) 36.6%ᄅ ᅩ ᄉ ᅮ ᆫ ᄋ ᅳᄅ ᅩ ᄂ ᅡᄐ ᅡᄂ ᅡ ᆻᄃ ᅡ. ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳᄋ ᅴ ᄒ ᅨᄐ ᅢ ᆨᄉ ᅥ ᆼ, ᄌ ᅥ ᆸᄀ ᅳ ᆫᄉ ᅥ ᆼᄋ ᅳ ᆫ ᄆ

ᅡ ᆫᄌ ᅩ ᆨ ᄃ ᅩᄋ ᅦ ᄐ ᅩ ᆼ ᄀ ᅨᄌ ᅥ ᆨᄋ ᅳᄅ ᅩ ᄋ ᅲᄋ ᅴᄒ ᅡ ᆫ ᄋ ᅧ ᆼᄒ ᅣ ᆼᄋ ᅳ ᆯ ᄆ ᅵᄎ ᅵᄆ ᅧ, ᄉ ᅵ ᆷᄆ ᅵᄉ ᅥ ᆼᄋ ᅳ ᆫ ᄆ ᅡ ᆫᄌ ᅩ ᆨ ᄃ ᅩᄋ ᅦ ᄐ ᅩ ᆼ ᄀ ᅨᄌ ᅥ ᆨᄋ ᅳᄅ ᅩ ᄋ ᅲᄋ ᅴᄒ ᅡ ᆫ ᄋ ᅧ ᆼᄒ ᅣ ᆼᄋ ᅳ ᆯ ᄆ ᅵᄎ ᅵᄌ ᅵ ᄋ ᅡ ᆭ ᄂ

ᅳ ᆫ ᄀ ᅥ ᆺᄋ ᅳᄅ ᅩ ᄂ ᅡᄐ ᅡᄂ ᅡ ᆻᄃ ᅡ. ᄄ ᅡᄅ ᅡᄉ ᅥ ᄏ ᅡᄃ ᅳᄒ ᅬᄉ ᅡᄀ ᅡ ᄒ ᅡ ᆨᄉ ᅢ ᆼᄃ ᅳ ᆯ ᄋ ᅦᄀ ᅦ ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳᄅ ᅳ ᆯ ᄌ ᅦᄀ ᅩ ᆼ ᄒ ᅡ ᆯ ᄄ ᅢ ᄒ ᅨᄐ ᅢ ᆨᄉ ᅥ ᆼᄀ ᅪ ᄌ ᅥ ᆸᄀ ᅳ ᆫᄉ ᅥ ᆼᄋ ᅦ ᄌ ᅩ ᆷ ᄃ ᅥ ᄌ

ᅮ ᆼᄌ ᅥ ᆷᄋ ᅳ ᆯ ᄀ ᅵᄋ ᅮ ᆯᄋ ᅵ ᆯ ᄑ ᅵ ᆯᄋ ᅭᄀ ᅡ ᄋ ᅵ ᆻᄂ ᅳ ᆫ ᄀ ᅥ ᆺᄋ ᅳᄅ ᅩ ᄂ ᅡᄐ ᅡᄂ ᅡ ᆻᄃ ᅡ.

ᄌ

ᅮᄋ ᅭᄋ ᅭ ᆼ ᄋ ᅥ: ᄀ ᅮᄌ ᅩᄇ ᅡ ᆼᄌ ᅥ ᆼᄉ ᅵ ᆨ, ᄆ ᅡ ᆫᄌ ᅩ ᆨ ᄃ ᅩ, ᄉ ᅵ ᆷᄆ ᅵᄉ ᅥ ᆼ, ᄌ ᅥ ᆸᄀ ᅳ ᆫᄉ ᅥ ᆼ, ᄎ ᅦᄏ ᅳᄏ ᅡᄃ ᅳ, ᄒ ᅨᄐ ᅢ ᆨ.

1. 서론 ᄎ

ᅦ크카드 (check card)는 신용카드와 같은결제수단으로서의 편리성과 동시에 예금잔액 내에서 신용 ᄏ

ᅡ드 가맹점에서 자유롭게 결제함으로써 과소비와 같은 신용카드의 부작용을 해소하고 보다 건전한 카 ᄃ

ᅳ사용 문화를정착시킬 수 있는하나의 방안이다. 한국은행의 자료에 따르면 체크카드 사용추세가 갈 ᄉ

ᅮ록 눈에 띄게 증가하고 있다 (Figure 1.1).

Figure 1.1 Percents of credit card and check card payments (data: Korea Bank)

†

ᄋ ᅵ ᄂ ᅩ ᆫᄆ ᅮ ᆫᄋ ᅳ ᆫ 2019ᄂ ᅧ ᆫ ᄀ ᅨᄆ ᅧ ᆼᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄃ ᅢᄒ ᅡ ᆨᄒ ᅧ ᆨᄉ ᅵ ᆫᄌ ᅵᄋ ᅯ ᆫ ᄉ ᅡᄋ ᅥ ᆸᄋ ᅴ ᄌ ᅵᄋ ᅯ ᆫᄋ ᅳ ᆯ ᄇ ᅡ ᆮᄋ ᅡ ᄉ ᅮᄒ ᅢ ᆼᄃ ᅬᄋ ᅥ ᆻᄋ ᅳ ᆷ.

1

(42601) ᄃ ᅢᄀ ᅮ ᄀ ᅪ ᆼᄋ ᅧ ᆨᄉ ᅵ ᄃ ᅡ ᆯᄉ ᅥᄀ ᅮ ᄃ ᅡ ᆯᄀ ᅮᄇ ᅥ ᆯᄃ ᅢᄅ ᅩ 1095, ᄀ ᅨᄆ ᅧ ᆼᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅩ ᆼ ᄀ ᅨᄒ ᅡ ᆨᄌ ᅥ ᆫᄀ ᅩ ᆼ, ᄒ ᅡ ᆨᄇ ᅮᄉ ᅢ ᆼ.

2

(42601) ᄃ ᅢᄀ ᅮ ᄀ ᅪ ᆼᄋ ᅧ ᆨᄉ ᅵ ᄃ ᅡ ᆯᄉ ᅥᄀ ᅮ ᄃ ᅡ ᆯᄀ ᅮᄇ ᅥ ᆯᄃ ᅢᄅ ᅩ 1095, ᄀ ᅨᄆ ᅧ ᆼᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅩ ᆼ ᄀ ᅨᄒ ᅡ ᆨᄌ ᅥ ᆫᄀ ᅩ ᆼ, ᄒ ᅡ ᆨᄇ ᅮᄉ ᅢ ᆼ

3

(42601) ᄃ ᅢᄀ ᅮ ᄀ ᅪ ᆼᄋ ᅧ ᆨᄉ ᅵ ᄃ ᅡ ᆯᄉ ᅥᄀ ᅮ ᄃ ᅡ ᆯᄀ ᅮᄇ ᅥ ᆯᄃ ᅢᄅ ᅩ 1095, ᄀ ᅨᄆ ᅧ ᆼᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅩ ᆼ ᄀ ᅨᄒ ᅡ ᆨᄌ ᅥ ᆫᄀ ᅩ ᆼ, ᄒ ᅡ ᆨᄇ ᅮᄉ ᅢ ᆼ.

4

(42601) ᄃ ᅢᄀ ᅮ ᄀ ᅪ ᆼᄋ ᅧ ᆨᄉ ᅵ ᄃ ᅡ ᆯᄉ ᅥᄀ ᅮ ᄃ ᅡ ᆯᄀ ᅮᄇ ᅥ ᆯᄃ ᅢᄅ ᅩ 1095, ᄀ ᅨᄆ ᅧ ᆼᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅩ ᆼ ᄀ ᅨᄒ ᅡ ᆨᄌ ᅥ ᆫᄀ ᅩ ᆼ, ᄒ ᅡ ᆨᄇ ᅮᄉ ᅢ ᆼ.

5

ᄀ ᅭᄉ ᅵ ᆫᄌ ᅥᄌ ᅡ: (42601) ᄃ ᅢᄀ ᅮ ᄀ ᅪ ᆼᄋ ᅧ ᆨᄉ ᅵ ᄃ ᅡ ᆯᄉ ᅥᄀ ᅮ ᄃ ᅡ ᆯᄀ ᅮᄇ ᅥ ᆯᄃ ᅢᄅ ᅩ 1095, ᄀ ᅨᄆ ᅧ ᆼᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅩ ᆼ ᄀ ᅨᄒ ᅡ ᆨᄌ ᅥ ᆫᄀ ᅩ ᆼ, ᄀ ᅭᄉ ᅮ.

E-mail: [email protected]

ᄃ

ᅢ학생은 주된소득이 없는소비중심의 생활자이므로 신용사회를 접하게 되면서금융 이해력과 신용 ᄀ

ᅭ육의 필요성이 강조된다. Kim과 Lee (2018)의 연구에 의하면 대학생과 사회초년생은금융이해력에 ᄉ

ᅥ 집단 간 차이가 있었지만, 두 집단 모두 기본적으로금융이해력이 신용교육 필요성을 인식하는데 중 ᄋ

ᅭ한 변수로 작용한다고 하였다. 그들은또한 대학생과 사회초년생이 신용교육 필요성에 대한 인식이 ᄆ

ᅩ두 높아, 대학 초기부터 사회초년생으로 체계적이고 유기적으로 연계된 전문적인 맞춤금융이해력 및 ᄉ

ᅵᆫ용교육이 필요함을제안하였다.

ᄎ

ᅦ크카드는 은행계좌와 연계되어 은행계좌 잔액 내에서 자유롭게 신용카드 가맹점에서 사용할 수 있 느

ᆫ 직불카드로, 은행계좌 잔액 내에서 사용 즉시 결제되는 지급결제 방식이므로금융소득이 별로 없는 ᄃ

ᅢ학생들에게는적합한 결제수단이다. 정부는가계부채 대책의 하나로 체크카드 사용을 권장하기 위해 2011년 체크 (직불)카드의 소득공제 혜택에 차별화를두었고활성화 대책을고려하였다. 체크카드를사 ᄋ

ᅭ

ᆼ하는대학생은향후 5년 가처분소득이 증가하는사회인으로 성장할 것이며 체크카드를이용하는소비 ᄉ

ᅳ

ᆸ관이 유지될가능성이 크다. 체크카드는 신용카드와 다르게 불확실한 미래수입을담보로 하는거래가 ᄋ

ᅡ니기 때문에 연체가 발생하지 않고 신용위험이 없다 (Yoon 등, 2012).

ᄒ

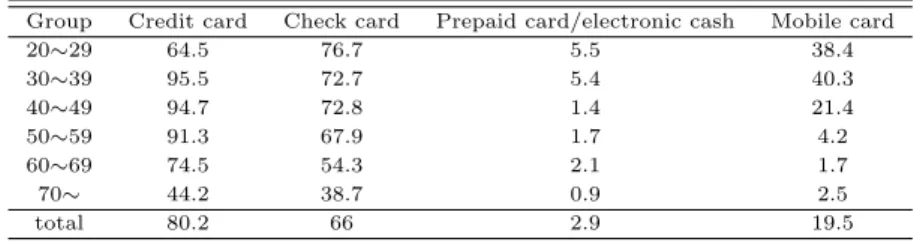

ᅡᆫ국은행의 ‘2017년 지급수단 이용행태 조사결과’에 따르면 20대는체크카드 이용비율이 76.7%로 전 ᄎ

ᅦ 연령대에서 가장 높았으며 30∼50대에선 신용카드 이용비율이 90% 이상으로 나타났다 (Table 1.1).

ᄋ

ᅵ는 일자리가 없는청년들이 신용카드 발급이 쉽지 않은점이 영향을 준것으로 보인다. 또 20대 초반 ᄋ

ᅴ 경우 아직까지 용돈을받는경우가 많아 계좌와 직접 연결된체크카드 사용이 용이하기 때문에 이용 류

ᆯ이 높은것으로 보인다.

Table 1.1 Card possession rate

Group Credit card Check card Prepaid card/electronic cash Mobile card

20∼29 64.5 76.7 5.5 38.4

30∼39 95.5 72.7 5.4 40.3

40∼49 94.7 72.8 1.4 21.4

50∼59 91.3 67.9 1.7 4.2

60∼69 74.5 54.3 2.1 1.7

70∼ 44.2 38.7 0.9 2.5

total 80.2 66 2.9 19.5

Lee 등 (2015)의 연구에 의하면 남자 대학생이 여자 대학생보다 신용카드 사용에 있어 더 많이 위험 지

ᆸ단에 속해 있었다. 그들은또한 충동구매의 성향이 높을수록, 물질주의의 성향이 높을수록 신용카드 ᄉ

ᅡ용이 높게 나타났고, 25∼29세 연령층에 속한 대학생이 18∼20세 연령층에 속한 대학생보다 더 많이 ᄉ

ᅵᆫ용카드를사용하는것으로 나타나 대학생 소비자에 대한 교육프로그램이 필요하다고 제안하였다.

ᄋ

ᅵ 연구에서는체크카드의 사용빈도가 높은연령대인 20대 그중에서도 대학생을주요 타겟으로 하여 ᄃ

ᅢ학생의 체크카드 사용실태를 조사하고, 대학생의 체크카드 만족도에 영향을미치는 요인을파악하여 ᄃ

ᅢ학생에 만족감을제공하는체크카드를발급하기 위한 기초 자료로 제공하고자 한다.

2. 이론적 배경

Kim과 Hong (2005)은 급변하는금융환경 속에서 은행 이미지를관리하고 고객에게 바람직한 은행으 ᄅ

ᅩ 자리 잡기위한 차별화된마케팅전략이 필요하다고 하였다. 그들은또한 은행에서 표적시장의 소비자 ᄒ

ᅢᆼ동을이해하기 위해서는누가 지금 은행의 고객인지 파악하고 이들고객들의 일반적인 은행점포 선택 ᄀ

ᅵ준 혹은 은행선택 속성의 중요성을파악해야 한다고 하였다.

2.1. 체크카드 개념 ᄎ

ᅦ크카드는 직불카드와 신용카드의 기능을 혼합한 카드로 기존에 존재했던 직불카드의 단점인 은행 ᄀ

ᅩ

ᆼ동망이 가동되는시간에만 사용가능한 단점을 보완하고 있다. 이와 더불어 결제계좌의 잔액 범위 안 ᄋ

ᅦ서만 사용할 수 있어 신용불량이 발생하지 않는다는장점을살리려는취지에서 도입되었다. 즉, 전국 ᄋ

ᅴ 모든 신용카드 가맹점에서 24시간 사용할 수 있고 전자상거래나 해외에서도 사용할 수 있도록함으 ᄅ

ᅩ써 직불카드의 이용불편을해소하고, 신용카드의 현금서비스 및 할부 기능을 없앰으로써 신용불량자 ᄀ

ᅡ 발생할 요소를차단할 수 있는카드이다.

2.2. 체크카드 이용 동기 ᄐ

ᅳ렌드 모니터 (http://trendmonitor.co.kr)에서 발표한 ‘2015년 화폐 활용 및 현금영수증 발급 과

ᆫ련 조사’에서 체크카드를 사용하는 이유를조사해 본결과 ‘현금을가지고 다니지 않아도 되어서’가 57.1%로 가장 높았으며 그 뒤로 ‘잔고 내 지출로 불필요한 소비를억제할 수 있어서’가 47.1%, ‘불필요 ᄒ

ᅡᆫ 과정 없이 소득공제가될수 있기 때문’이 32.8%를차지하였다. 그 외에도 ‘현금흐름을정확하게 파 ᄋ

ᅡ

ᆨ할 수 있어서’, ‘지갑의 부피를 줄일 수 있어서’, ‘각종카드의 혜택을받을수 있어서’ 등의 다양한 답 ᄇ

ᅧᆫ을하였다. 이러한 체크카드의 장점들때문에 신용카드보다 체크카드의 발급이 날이 갈수록 증가하고 이

ᆻ는추세이다.

2.3. 체크카드 발급 요인 ᄎ

ᅦ크카드 사용자 수가 증가함에 따라 체크카드의 종류도 갈수록다양해지고 있으며, 그에 따른발급 ᄋ

ᅭ인을크게 카드의 외형적 디자인인 심미성, 카드사의 은행이나 ATM기 등의 접근성, 카드를사용함에 ᄄ

ᅡ라 얻을수 있는캐시백, 할인 등의 혜택성으로 나누어 볼수 있다.

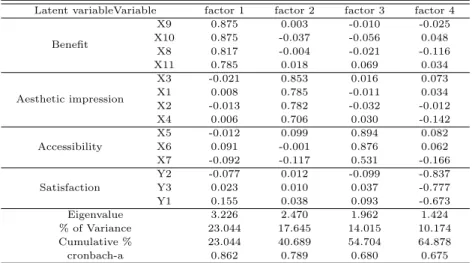

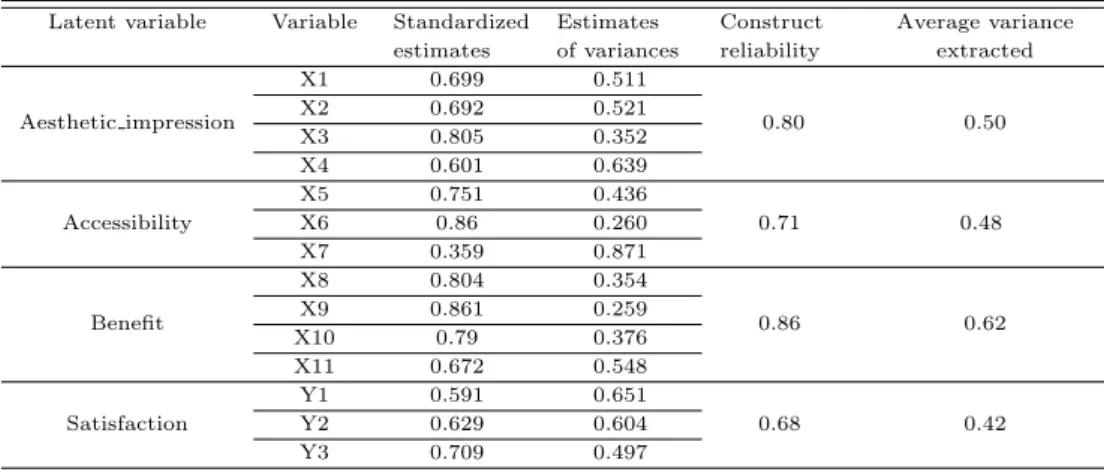

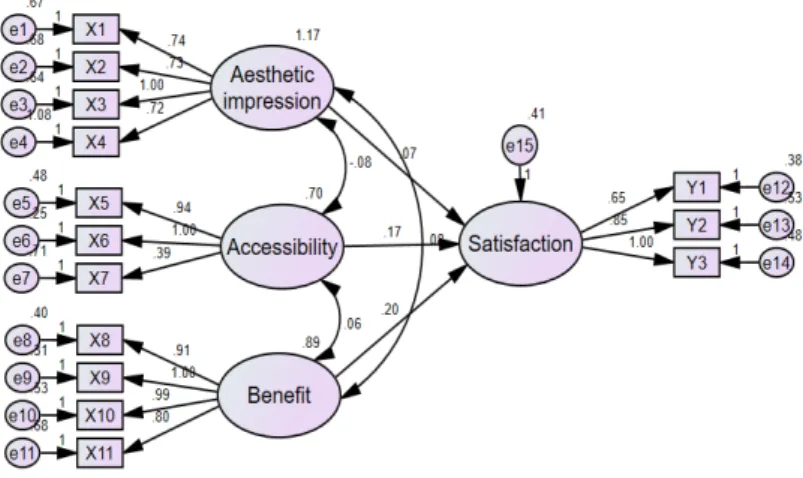

2.3.1. 심미성

Kwak 등 (2011)은제품이 지니고 있는다양한 속성 중 심미성은제품의 외양, 즉제품외관디자인으 ᄅ

ᅩ 인해 지각되는 속성이라고 하였다. 그들에 의하면 제품디자인은소비자에게 다량의 시각적 정보를 ᄌ

ᅳ

ᆨ각적으로 제공할 뿐만 아니라 인지적 주의를 끌고 정서를유발하여 소비 행동에 영향을끼친다고 하였 ᄃ

ᅡ. 심미성과 관련된체크카드의 디자인의 경우 외적인 부분을 통하여 자신만의 개성을 나타내거나 카 ᄃ

ᅳ를소유하는 즐거움으로 이러한 체크카드를찾는사람들이 늘어나고 있다.

2.3.2. 접근성 ᄎ

ᅦ크카드의 접근성은시설, 제품 등의환경을가능한 많은사용자가 불편함 없이 이용할 수 있는정도 ᄅ

ᅳᆯ말한다. 접근성이 높다는것은이들이 어떠한 것을이용하는데 있어서 편리하다는것을 뜻한다. 체 ᄏ

ᅳ카드의 경우, 현금 인출이나 입금 등의 업무를보기 위해 타은행의 ATM기를사용하면 수수료를지불 ᄒ

ᅢ야하기 때문에 해당 카드은행 ATM기의 수나 위치도 중요한 요인이라고 볼수 있다. 기술의 발달로 ᄋ

ᅵᆫ터넷전문 은행이 빠른 속도로 대학생 고객 점유율을 늘려나가고 있는반면에 오프라인 지점 접근성을 주

ᆼ요시 여기고 오프라인 서비스에 대한 수요와 혜택에 대한 기대도 여전히큰만큼다변화된고객 서비 ᄉ

ᅳ 설계가 중요시 되고 있다.