해사 중 유용광물 회수기술 개발의 경제성 분석

신희영1)· 김정윤1)· 김진수2)*

Feasibility Study on the Recovery for Valuable Minerals in Beach Sand

Heeyoung Shin, Jeongyun Kim and Jinsoo Kim

*Abstract : Because of their essential role in the industries and misdistribution, the importance of rare earth elements (REEs) have been highlighted during the past 10 years. R&D for the recovery of valuable minerals in beach sand is thus necessary to help the stable supply of REEs in in terms of resource security. In this study, the economic feasibility of the recovery of valuable minerals in beach sand is analyzed to prepare commercialization.

The hurdle rate approach is applied on the framework of benefit-cost analysis. The sensitivity analysis for the mineral prices, exchange rate, hurdle rate, CAPEX/OPEX ratio, and discount rate are also conducted. As results, the hurdle cost was estimated at 10,160~30,480 Korean Won (KRW) per ton and net present value was estimated at 33.84~101.60 billion KRW for the discount rate of 3.49%. Since the equipment investment cost of the pilot plant was 1,700 KRW per ton, the rate of return of the project for the recovery of valuable minerals in beach sand is expected to be higher than our hurdle rate (15%).

Key words : Beach sand, Valuable minerals, Mineral recovery, Economic feasibility, Hurdle rate

요 약 : 지난 10여년 동안 산업의 핵심 재료로서의 역할과 생산의 편중성으로 인하여 희토류의 중요성이 강조 되어 왔다. 해사 중 유용광물 회수기술은 이러한 희토류의 안정적인 확보에 도움이 되는, 자원 안보의 측면에서 유용한 기술이라고 할 수 있다. 이에 본 연구에서는 기술 개발의 타당성을 제고하기 위해 해사 중 유용광물 회수기술의 사업화에 대한 경제성을 분석하였다. 비용편익 분석의 기본 틀 안에서 목표 수익률(hurdle rate)에 따른 목표 비용을 산정하는 방식으로 경제성을 분석하였으며, 경제성에 민감하게 영향을 미치는 요인으로 목적 광물의 가격과 환율, 목표 수익률, CAPEX와 OPEX 비율, 할인율을 선정하여 추정과 민감도 분석을 수행하였다.

분석 결과, 시나리오에 따라 목표 비용이 10,160원~30,480원, 이 때 할인율 6.81%를 감안한 순현가가 189억 874만원~567억 2,623만원으로 나타나 시범 플랜트에 소요된 설비 투자 비용인 톤당 약 1,700원을 고려해 보았을 때 해사 중 유용광물 회수 사업은 경제적 타당성 확보가 용이할 것으로 판단된다.

주요어 : 해사, 유용광물, 회수, 경제성, 목표 수익률

2013년 4월 15일 접수, 2013년 8월 16일 심사완료 2013년 8월 16일 게재확정

1) 한국지질자원연구원 2) 한양대학교 자원환경공학과

*Corresponding Author(김진수) E-mail; [email protected]

Address; Department of Natural Resources and Environmental Engineering, Hanyang University, Seoul, Korea

ISSN 2288-2790(online) http://dx.doi.org/10.12972/ksmer.2013.50.4.534

서 론

희토류와 희유금속은 산업에서의 중요성과 생산의 편 중성으로 인하여 안정적인 확보를 위한 적극적인 대응이 필요한 자원이다. 특히 우리나라의 新성장동력 산업인 신재생에너지, LED 응용, 신소재 나노융합 등의 산업에 는 인듐이나 몰리브덴, 셀레늄과 같은 희유금속와 희토

류가 필수적으로 사용되는데(Kim et al., 2010b), 이러한 희토류와 희소금속의 매장량과 생산량은 중국, 칠레, 남 아프리카 공화국 등 일부 국가에 편중되어 있다(Choi et al., 2010). 이에 우리나라에서도 희토류를 안정적으로 확보하기 위하여 다각적인 노력을 진행하고 있으며, 제4 차 해외자원개발 기본계획(2010∼2019)에서는 희유금 속 확보의 중요성을 감안하여 희토류와 리튬을 新전략광 물로 선정하고 지원 방안을 수립하도록 하였다. 또한 지 식경제부는 2010년 10월 희토류를 포함한 희유금속 확 보 대책으로 국내 수요의 60일분을 비축한다는 계획을 발표하였으며 2011년에는 이를 100일분으로 상향한 바 있다. 이와 같은 목표를 달성하기 위해서는 적극적인 희 유/희토류 자원의 확보가 필요하다. 그러나 언급한 바와 같이 희토류와 희유자원은 지역 편중성이 매우 크기 때 연구논문

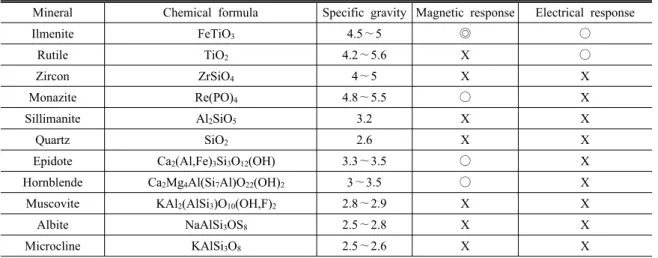

Table 1. Mineralogical features of major mineral in beach sand

Mineral Chemical formula Specific gravity Magnetic response Electrical response

Ilmenite FeTiO3 4.5∼5 ◎ ○

Rutile TiO2 4.2∼5.6 X ○

Zircon ZrSiO4 4∼5 X X

Monazite Re(PO)4 4.8∼5.5 ○ X

Sillimanite Al2SiO5 3.2 X X

Quartz SiO2 2.6 X X

Epidote Ca2(Al,Fe)3Si3O12(OH) 3.3∼3.5 ○ X

Hornblende Ca2Mg4Al(Si7Al)O22(OH)2 3∼3.5 ○ X

Muscovite KAl2(AlSi3)O10(OH,F)2 2.8∼2.9 X X

Albite NaAlSi3OS8 2.5∼2.8 X X

Microcline KAlSi3O8 2.5∼2.6 X X

Source: Kim 등(2008), p. 100.

문에 해당 자원이 없는 우리나라의 경우 안정적인 확보 가 어려운 상황이다.

이러한 문제점을 해결하기 위한 하나의 방안은 국내에 서 희유/희토류 자원을 확보할 수 있는 방안을 마련하는 것이다. 희유/희토류 자원, 특히 희토류 자원의 공급원은 크게 육상에 존재하는 희토류 광산과 쇄설성 자원으로 분류되는 사광상으로 나눌 수 있다. 육상 광상은 기 언급 한 대로 지역적 편중성이 매우 심하며 개발에 있어서도 환경적인 문제로 인해 선진국조차 개발을 꺼리는 상황이 다. 반면 사광상(해사)의 경우에는 비교적 광범위하게 분 포하고 있어서 호주나 인도네시아, 남아프리카공화국, 인도 등에서 희토류 자원을 얻기 위해 사광상을 개발하 는 움직임이 활발해지고 있다. 우리나라의 경우에도 3면 이 바다이고, 특히 서해안 지역은 중국과 한국의 대형 하 천으로부터 대량의 쇄설성 자원이 유입되어 퇴적된 매우 특이한 지역이다. 아울러, 중국의 희토류 부존 지역으로 부터 유입된 쇄설성 자원의 존재 가능성도 매우 높게 평 가되고 있어서 해사 자원의 개발을 통한 희유/희토류 자 원의 존재 가능성이 매우 높다. 이러한 국내 해사 자원의 평가를 위한 기초 조사는 1970년대부터 한국지질자원연 구원이 지속적으로 진행해 왔으며, 대부분의 해사에서 함량의 차이는 있으나 티탄철석, 저어콘, 모나자이트 및 제노타임 등의 희유/희토류 광물자원이 존재하는 것을 확인하였다. 또한 2000년대 초반부터 국내 해사로부터 희유/희토류 자원을 효율적이고 경제적으로 회수하기 위 한 연구가 진행되었으며, 2013년에 시범플랜트 설계 및 설치/운용을 포함한 관련 연구가 마무리될 예정이다.

본 연구에서는 관련 연구를 통해 개발된 해사 중의 유

용광물 회수기술을 사업화하기 위한 타당성 분석을 수행 하였다. 이를 위하여 먼저 해사 중 유용광물 회수기술에 대해 간략하게 소개하고 경제 분석과 경제성 평가의 개 념과 현금흐름 할인법에 대해 정리하였다. 다음으로 해 사 중 유용광물 회수기술의 타당성을 분석하기 위해 추 정한 자료들을 기술한 뒤, 마지막으로 분석 결과에 대한 민감도 분석과 결론을 도출하였다.

해사 중 유용광물 회수기술

해사로부터 유용한 광물을 회수하기 위해서는 해사 내 에 포함되어 있는 다양한 광물의 특성에 대한 연구가 선 행되어야 하며, 이러한 연구 결과를 토대로 각 광물의 특 성에 적합한 분리, 선별 기술들을 적용하게 된다(Kim et al., 2010a; Jung et al., 2012; Lee et al., 2012). 본 연구 에서는 X-Ray Diffraction, X-Ray Fluorescence, Inductively Coupled Plasma, Mineral Liberation Analyzer 등 다양 한 광물 분석 장비들을 활용하여 해사 내의 광물들의 특 성을 최대한 세부적으로 파악하였다.

Table 1은 일반적으로 해사 내에서 확인할 수 있는 다 양한 광물의 기본 특성을 보여주는 표이다. 해사 내의 유 용광물들은 대부분 비중이 높고, 자기적, 전기적 특성이 다르게 나타난다. 해사 중 유용광물 회수기술은 이러한 특성을 고려하여 비중선광과 자력선별, 정전선별 등의 선광 기술을 적용하여 주요 유용광물인 티탄철석, 저어 콘, 모나자이트를 회수하고자 하는 기술이다. 연구 결과 유용광물을 회수하는 공정 상에서 전체적인 회수율을 결 정하는 공정은 1차 비중선광 공정으로 확인되었으며, 이

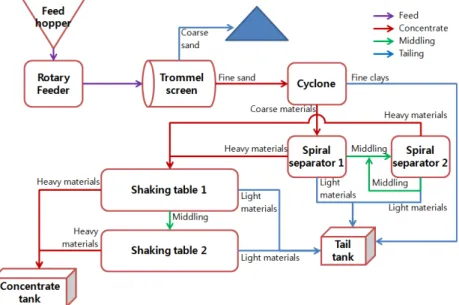

Fig. 1. Composition and material flow of the pilot plant for gravity separation.

후 적용되는 자력선별 및 정전선별 공정에서는 큰 손실 없이 대부분의 유용광물을 회수할 수 있을 것으로 예측 되었다.

Fig. 1은 현재 구축된 비중선광 시범 플랜트의 구성 및 물질흐름도를 나타내고 있다. 연구 결과 비중선광 플랜 트의 최종 정광 산출율(yield)은 약 0.3∼0.5 wt%, 그리 고 목적 정광의 회수율(recovery)은 약 65∼75 wt% 정 도로 예상되었다. 비중선광 공정으로부터 회수된 정광은 자력선별 공정 및 정전선별공정을 거쳐 보다 세분화된 광물 별 산물로 분리할 수 있다. 자력선별 공정은 자력의 세기가 다른 분리 장치들을 다단으로 구성하여 자성물질 인 자철석과 티탄철석 등을 자력 산물을 단계별로 회수 하고 저어콘 및 모나자이트, 금홍석 등을 비자성 산물로 분리하여 보다 정밀한 선별 공정에 활용할 수 있도록 하 는 장치이다. 정전선별 공정 역시 다수의 선별 장치를 직 렬로 배열함으로써 선별효율 및 회수율을 향상시킬 수 있도록 구성하였다.

분석 방법론

경제 분석과 경제성 평가

일반적인 투자 활동과 마찬가지로 자원이나 에너지에 대한 투자 역시 한정된 자원을 적절하게 투자하기 위한 의사 결정 과정을 거친다. 이러한 과정의 기본 분석 틀은 비용편익 분석(Benefit-Cost Analysis, BCA)이 사용된 다. 의사 결정을 위한 사업이나 투자 활동의 평가 시에

이러한 BCA나 재무 분석(financial analysis), 경제 분석 (economic analysis), 경제성 평가(economic feasibility study) 등의 용어가 혼용되는 경우가 많다. 그런데 각각의 용어 는 다른 의미를 지니고 있기 때문에 주의해서 사용할 필 요가 있다.

경제 분석과 재무 분석의 가장 큰 차이점은 사업을 바 라보는 대상이다. 재무 분석은 투자를 수행하는 주체(개 인이나 기관)에 국한하여 분석을 수행하는 반면에 경제 분석은 지역 및 국가를 포함한 사회 전체에 미치는 영향 을 고려하여 분석한다. 따라서 경제 분석에는 재무 분석 에서 고려하지 않은 사회적 이익이나 비용, 외부성 (externality)을 고려하게 된다. 이 과정에서 회계 수정 (fiscal corrections)이나 외부성 수정(externalities corrections), 시장 가격의 회계 가격으로의 전환이 이루어지기도 한다 (EC, 2008).

회계 수정은 상대 가격(relative price)에 영향을 줄 수 있는 세금이나 보조금, 전환 지출(transfer payment)을 수정해 주는 것을 의미한다. 일반적으로 BCA에서 고려 하는 투입이나 산출 가격은 부가가치세나 다른 모든 간 접세를 고려한 순(net) 가격이어야 한다. 또한 세금이나 보조금이 외부성 수정을 위해 사용되는 경우가 있으므로 지출로 중복하여 고려되지 않도록 주의해야 한다. 외부 성 수정은 재무 분석에서 고려되지 않은 외부 수익 및 비 용을 수정해 주는 것으로, 안정적인 자원 확보에 따른 편 익이나 환경영향에 따른 수익 및 비용이 발생했을 경우 이를 고려하기 위한 것이다. 외부 수익이나 비용은 파악

하기는 쉬운 편이지만 그 값을 정량화 하기는 매우 어렵 다. 따라서 외부성을 화폐가치로 정량화하기 위한 연구가 꾸준히 이루어져 왔으며, 조건부 가치평가 방법론 등 현 재는 그 기반이 어느 정도 마련되었다고 볼 수 있다.

BCA는 이러한 재무 분석이나 경제 분석의 기본 분석 틀로 이용된다. 그러나 경제 분석에는 BCA 이외에도 경 제 이론을 적용한 사회적 편익(social welfare) 분석이나 환경영향평가 등이 추가적으로 수행된다. 재무 분석과 경제 분석 모두 의사결정방법론(decision making analysis) 을 적용하여 BCA와 함께 최종 결론을 도출하는 경우도 있다. 마지막으로 경제성 평가는 경제적 측면에서 사업 의 타당성을 평가하는 것으로 일반적으로 화폐가치 (monetary value)의 측면에서 분석이 이루어지며, 재무 분석에 가깝다고 할 수 있다.

본 연구에서는 해사 중 유용광물 회수기술의 경제성을 분석하는데 있어 BCA를 중심으로 분석을 수행하였다.

궁극적으로는 사회적 편익이나 비용을 고려한 경제 분석 이 이루어질 필요가 있으나, 아직 국내에는 해사 중 유용 광물 회수 사업의 경제성 분석이 이루어진 사례가 없기 때문에 BCA 결과 도출을 우선적으로 수행하였다.

현금흐름할인법

현금흐름할인법(Discounted Cash Flow, DCF)은 BCA 에 일반적으로 사용되는 방법론으로, 사업을 진행하는 전 과정에서 소요·창출되는 현금을 시간의 흐름에 따라 표현하는 현금 흐름(cash flow)을 작성하고 그 현금 흐 름을 바탕으로 경제성을 평가하는 방법론이다. 이 과정 에서 기회비용의 관점에서 작성한 현금 흐름을 일정한 율(rate)로 할인하게 되는데, 이렇게 할인된 현금 흐름을 바탕으로 각종 지표를 작성하여 사업성을 평가한다(Thuesen and Fabrycky, 2001). 대표적인 평가 지표로는 순현가 (Net Present Value, NPV)와 내부수익률(Internal Rate of Return, IRR), 사업 수지(Project Balance, PB) 등이 있다.

NPV

NPV는 지정된 이율(할인율)에 대해 투자의 현금흐름 에 대한 등가 지불액과 등가 수입액의 차이를 나타내는 현 시점에서의 순 등가 액을 의미한다. 가장 널리 사용되 고 있는, 경제성 분석에서 기본이 되는 지표로 식 (1)과 같은 수식으로 계산할 수 있다.

∑

=+ −

= n

t

t

t i

F i NPV

0

) 1 ( )

( (1)

여기서 i는 할인율, n은 사업 기간, Ft는 t시점에서의 명 목 수입(지출)을 의미한다.

IRR

IRR은 현금 흐름의 등가 수입액을 등가 지불액과 같 게 만들어주는 이율(할인율)로, 현금흐름에서 수익과 비 용의 현가 총액을 0으로 만들어주는 이자율을 의미한다.

IRR은 다음의 식으로 도출한다.

0 ) 1 ( ) (

0

*

* =

∑

+ == n − t

t

t i

F i

NPV (2)

여기서 i* 는 IRR, n은 사업 기간, Ft는 t시점에서의 명목 수입(지출)을 의미한다.

PB

현금 흐름이 계속되는 기간 동안, 매 시점 사업에 투입 되거나 묶여 있는 자금의 등가 액을 측정할 수 있는 지 표를 사업 수지(PB)라고 한다. PB는 각 시점까지의 미 래가의 합과 같은 의미를 지니며, 시간의 함수에 의해 시 간 축에 따른 변화의 윤곽으로 묘사된다. PB에서 투입 자금의 등가가 음(-)에서 양(+)으로 전환되는 시점을 할인된 회수 기간(payback period)이라고 한다.

t t

t iPBi F

i

PB() =(1+ ) ()−1+ (3)

여기서 i는 할인율, Ft는 t시점에서의 명목 수입(지출)을 의미한다.

본 연구에서는 해사 중 유용광물 회수기술의 경제성을 분석하기 위하여 목표 수익률(hurdle rate)을 정하고 이 를 달성하기 위한 목표 비용(hurdle cost)을 설정하는 방 식으로 BCA를 수행하였다. 일반적인 BCA는 수익접근 법의 관점에서 편익(benefit)과 비용(cost) 요인을 세밀하 게 추정하여 할인된 현금 흐름을 도출, NPV나 IRR을 구 한다. 그런데 이러한 과정에서 비용 요인에 불확정 요소 가 많을 경우 추정된 NPV나 IRR은 불확실성을 내포할 수 밖에 없다. 따라서 본 연구에서는 목표 수익률에 따른 비용을 산출하여 해사 중 유용광물 회수기술의 상용화 시 경영 판단에 지표로 사용할 수 있도록 하였다. 목표 수익률은 일종의 최저 수익률(Minimum Acceptable Rate of Return, MARR)의 개념으로, 자본비용에 경영 위험 이나 재무 위험이 포함된 일반적인 MARR에 더하여 기 업이나 사업에서 추구하는 이윤을 포함하여 최소한으로 기대하는 수익률이다. 따라서 목표 수익률은 사업의 경

Fig. 2. Price movement of Zircon (source: Metal Bulletin).

Fig. 3. Price movement of Ilmenite (source: Metal Bulletin).

제성 평가 결과 수익률이 목표 수익률에 미치지 못했을 경우 사업을 추진하지 않도록 하는 장애물(hurdle) 역할 을 수행한다. 목표 비용은 이러한 목표 수익률을 충족시 키기 위한 비용으로, 목표 수익률과 마찬가지로 추정된 목표 비용 이상의 비용이 소요될 경우 사업 시행을 포기 하기 위한 판단 지표로 활용할 수 있다.

분석 결과

대상 광물과 가격

해사 중 유용광물 회수기술의 경제성 분석을 수행하기 위해서는 우선 회수 대상 광물을 선정하고 각 광물의 함 량과 가격을 추정해야 한다. 해사에는 다양한 유용광물 이 존재하지만 본 연구에서는 주 산출물로 저어콘과 모

나자이트, 일메나이트를 설정하고 금홍석(rutile)이나 중 사의 판매는 고려하지 않았다.

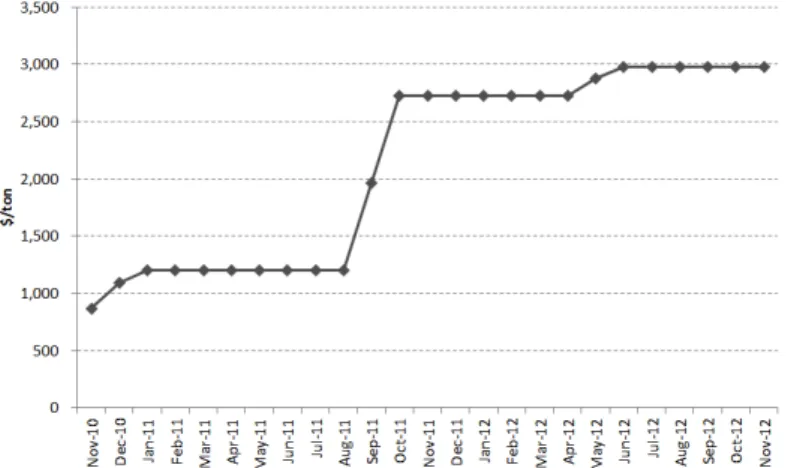

자원을 대상으로 한 경제성 분석 결과에 가장 크게 영 향을 미치는 요인은 대상 자원의 가격이라고 할 수 있다. 따라서 가격의 추정이 매우 중요한데, 원유나 가스, 철광 석이나 주요 광물들과는 다르게 본 연구에서 대상으로 하고 있는 저어콘, 모나자이트, 일메나이트는 국제 시장 이 발달되어 있지 않다. 국제적인 학술 연구에서 많이 인 용되는 Metal Bulletin이 발표한 저어콘과 일메나이트의 가격 변동은 Fig. 2, 3과 같다.

본 연구에서는 현재 전 세계적인 경기 하강으로 인하 여 전반적인 광물 가격이 하향 안정화 추세를 보이고 있 기 때문에 Fig. 2, 3에서 나타난 2년 동안의 가격 변동의 평균 가격을 사용하였다. 모나자이트의 경우 미국지질조

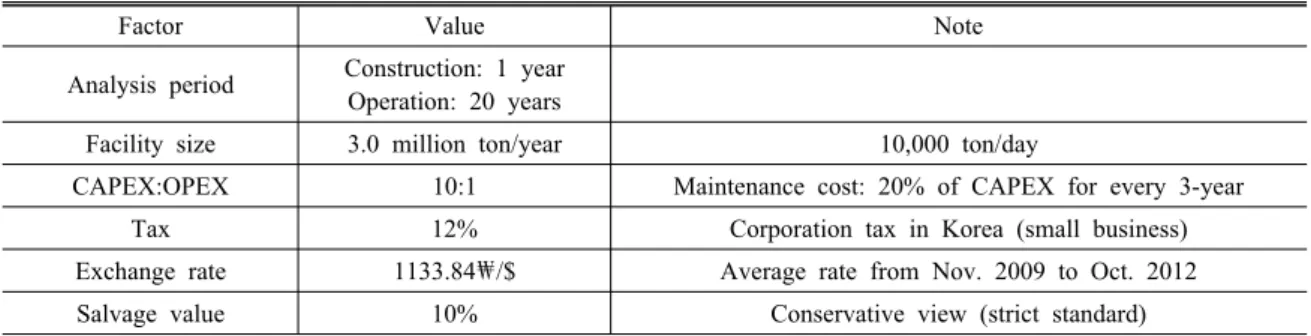

Table 2. Assumptions for engineering economics

Factor Value Note

Analysis period Construction: 1 year Operation: 20 years

Facility size 3.0 million ton/year 10,000 ton/day

CAPEX:OPEX 10:1 Maintenance cost: 20% of CAPEX for every 3-year

Tax 12% Corporation tax in Korea (small business)

Exchange rate 1133.84₩/$ Average rate from Nov. 2009 to Oct. 2012

Salvage value 10% Conservative view (strict standard)

Table 3. Five analysis scenarios

Scenario Recovery Yield

Best 90 wt% 1.50 wt%

Good 80 wt% 1.25 wt%

Normal 70 wt% 1.00 wt%

Bad 60 wt% 0.75 wt%

Worst 50 wt% 0.50 wt%

사소(U.S. Geological Survey)의 자료를 사용하였다 (USGS, 2012). 이에 따른 기준 가격은 저어콘 2,132.9

$/t, 모나자이트 1,785 $/t, 일메나이트 216.35 $/t 이다.

영향 요인 가정

본 연구의 목표 수익률은 일반적인 사업의 MARR을 고려하여 15%로 설정하였다. 이외에 경제성 분석에 영 향을 미치는 요인과 각 요인의 추정 결과는 Table 2와 같다.

분석 시계는 현재의 시범 플랜트를 운영하기까지 축적 된 기술 분석 자료를 바탕으로 시공에는 1년 미만의 시 간이 소요되고 20년 동안 사업을 영위하는 것으로 설정 하였다. 설비 규모는 일 처리용량 10,000톤을 기준으로 우리나라 전체 해사 사용량의 약 10% 수준인 연간 300 만 톤으로 설정하였으며, 설비투자비(Capital Expenditures, CAPEX)와 운영비(Operating Expenditures, OPEX)의 비 율은 10:1로 가정하였다. 목표 비용을 도출하는 접근 방 식에서 CAPEX와 OPEX의 비율을 결정하는 것은 전체 경제성 평가 결과에 큰 영향을 주는 주요한 요인이다. 일 반적으로 자원개발 산업은 대규모의 초기 투자가 필요하 기 때문에 OPEX에 비해 CAPEX의 비율이 높은 편이다.

해사 중 유용광물 회수 사업의 경우, 탐사나 개발 단계가 없기는 하지만 설비 투자 이외에는 설비를 관리하기 위 한 노무비, 전력비, 가스수도비, 기타경비 등의 OPEX만 필요하기 때문에 다소 높은 OPEX 대비 CAPEX 비율을 가정하고 민감도 분석을 수행하였다1). 세금은 과소표준 2억원 이하에 대한 법인세와 주민세를 고려하여 12%로

1) ter Weer(2006)를 보면 보크사이트와 알루미늄 사업에 대한 CAPEX와 OPEX 변환 비율을 논의하고 있으며, 상황에 따 라 6.5:1, 7.7:1의 비율을 고려하였다. 본 연구에서는 직접적 인 비용 산정이 아닌 시범플랜트의 소요 비용을 바탕으로 10:1의 비율을 가정하고 있으므로 해석에 주의를 요한다 (CAPEX:OPEX 변화에 따른 목표 비용 변동은 민감도 분석 결과를 참조).

설정하였으며, 환율은 2009년 11월부터 2012년 10월까 지 2년 동안의 평균 환율을 적용하였다. 마지막으로 잔 존가치(salvage value)는 보수적으로 10%로 산정하였다.

이상의 요소 이외에 선별 과정이 완료된 후 대부분의 모래는 골재 등으로 재 투입되기 때문에 원료의 가격은 고려하지 않았으며, 본 기술이 해사 사업을 진행하고 있 는 사업장을 대상으로 하고 있기 때문에 토지 매입비용 도 따로 산정하지 않았다. 마지막으로 100% 자기 자본 으로 사업을 수행하는 것으로 가정하여 금융 비용은 발 생하지 않는 것으로 판단하였으며, 인플레이션은 할인율 에 반영하는 것으로 가정하여 따로 고려하지 않았다.

분석 결과

해사 중 유용광물 회수기술의 핵심은 목적 정광의 회 수율(recovery)과 산출율(yield)이다. 앞서 설명한 바와 같이 시범 플렌트의 초기 운전 시 회수율은 65∼75 wt%, 산출율은 약 0.3∼0.5 wt% 수준으로 측정되었다. 자원 개발 사업의 경우 회수율과 산출율에 따라 사업의 경제 성이 크게 달라지기 때문에 Table 3과 같이 시나리오를 수립하여 분석을 진행하였다.

회수된 유용광물 내 각 광물의 산출 비율은 Shin 등 (2009)의 연구 결과에 따라 일메나이트, 저어콘, 모나자 이트의 양을 8:1:1로 설정하였다. 즉, 산출율이 0.5wt%

일 때, 일메나이트는 0.4wt%, 저어콘과 모나자이트는 각 각 0.05wt% 씩 산출된다. 이상의 시나리오에 따른 목표

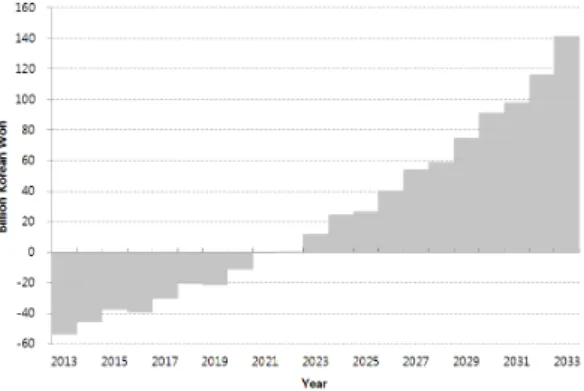

Fig. 4. Project balance for hurdle cost (20,320 KRW/ton).

Table 4. Hurdle cost estimation results by scenario Scenario Hurdle cost CAPEX NPV

(discount rate 6.81%) Best \30,480 \91.44 billion \56.73 billion Good \25,400 \76.2 billion \47.27 billion Normal \20,320 \60.96 billion \37.82 billion Bad \15,240 \45.72 billion \28.36 billion Worst \10,160 \30.48 billion \18.91 billion

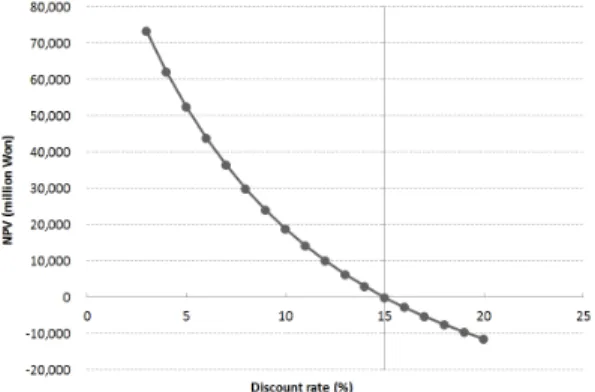

Fig. 5. Sensitivity analysis result – hurdle rate.

Fig. 6. Sensitivity analysis result – mineral prices.

비용 추정 결과는 Table 4와 같다.

분석 결과, 보통 시나리오의 경우 목표 비용이 톤당 20,320 원인 것으로 추정되었다. 즉, 연간 처리용량 300 만 톤의 시설을 기준으로 한다면 초기 투자비용이 609 억 6,000만 원, 연간 운영비용이 60억 9,600만 원, 매 3 년마다의 설비 보수 비용이 121억 9,200만 원일 경우에 15%의 수익률을 달성할 수 있다는 의미이다. 또한 사업 에 소요되는 비용이 톤당 20,320 원일 때, 우리나라의 대표적인 비금속광물 기업 3사의 3년 평균 가중평균자 본비용으로 도출한 할인율 6.81%를 적용하면 NPV가 378억 1,749만 원인 것으로 분석되었다. 이 NPV에 대한 PB는 Fig. 4와 같다.

현재 연간 처리용량 30,000톤 급 시범 플랜트에 소요 된 설비 투자비용은 톤당 약 1,700원이기 때문에 분석에 사용한 목적 광물 가격 수준에서는 해사 중 유용광물 회 수 사업의 경제적 타당성 확보가 용이할 것으로 판단된 다. 다만 시범 플랜트는 연구 목적으로 설치되었기 때문 에 대규모 사업 수행 시 필요한 자본 비용(토지 매입 비 용 등)이 고려되지는 않았다. 또한 비록 본 연구에서 운 영한 시범 플랜트의 비용이 전력 등 기반 시설을 고려한 비용이라고 할지라도 실제 사업에서는 사업 부지에 대한 획득과 정리, 추가 운영 설비 등 상당한 비용이 추가로

소요될 수 있음을 유의해야 한다.

민감도 분석

경제성 분석을 수행할 경우에는 분석 결과의 안정성 (stability)을 살펴보기 위하여 민감도 분석(sensitivity analysis)을 반드시 수행해야 한다. 본 연구에서는 경제 성 분석 결과에 민감하게 영향을 미치는 요인으로 목표 수익률, 목적 광물의 가격, 환율과 함께 앞서 언급한 CAPEX와 OPEX 비율을 선정하고 각 요인에 대한 민감 도 분석을 수행하였다. 추가적으로 보통 시나리오일 때 할인율의 변화에 따른 NPV의 변화 또한 살펴보았다. 각 각의 분석 결과는 Fig. 5∼9와 같다.

민감도 분석 결과 목적 광물 가격 변화와 환율 변화에 따른 목표 비용 변화는 선형으로, 각각 10% 변화에 목표 비용도 10%씩 변동(약 2,032원/톤)하는 것으로 나타났 다. 즉, 목적 광물의 가격이 지난 2년 동안 평균의 2배가 된다면 목표 비용은 톤당 40,645원까지 상승하며, 가격 이 절반으로 하락할 경우 목표 비용은 톤당 10,160원으

Fig. 7. Sensitivity analysis result – exchange rates.

Fig. 8. Sensitivity analysis result – CAPEX/OPEX ratio.

Fig. 9. Sensitivity analysis result – discount rate.

로 추정되었다. 환율에 대해서도 50% 상승할 경우의 목 표 비용은 30,485원, 50% 하락할 경우는 10,160원으로 나타났다. 환율 보다는 목적 광물 가격의 변동성이 훨씬 크기 때문에 광물 가격 변동에 따른 목표 비용 변화를 주의 깊게 살펴볼 필요가 있다.

목표 수익률과 CAPEX와 OPEX 비율에 따른 변화는 비선형으로 수치가 커질수록 변화의 폭이 작아지는 것으 로 나타났다. 목표 수익률을 25%로 설정했을 경우의 목 표 비용은 톤당 15,825원인 것으로 분석되었으며, 수익 률을 5%로 낮출 경우 추정된 목표 비용은 27,055원이었 다. OPEX가 CAPEX의 20% 수준에 이를 경우 목표 비 용은 톤당 15,428으로 하락하였으며, OPEX-CAPEX 비 가 1:15, 약 6.7% 수준일 경우에는 톤당 30,485원의 비 용이면 15%의 수익률을 달성할 수 있는 것으로 나타났 다. 마지막으로 보통 시나리오의 경우 10% 수준의 할인 율을 적용하면 사업의 순현재가치가 188억 4,900만 원, 5%의 할인율을 적용할 경우는 524억 5,700만원인 것으 로 분석되었다.

결 론

전 세계적인 경기 하강으로 인하여 최근에는 관심이 다소 작아졌으나, “산업의 비타민”으로서 희토류의 중요 성은 여전히 매우 높다. 해사 중 유용광물 회수기술은 생 산과 매장 편재성이 높은 희토류의 안정적인 확보에 도 움이 되는, 자원 안보의 측면에서 유용한 기술이라고 할 수 있다. 본 연구에서는 기술 이전과 사업화에 대비하기 위하여 해사 중 유용광물 회수기술에 대한 사업 타당성 을 검토해 보았다.

방법론으로써는 BCA의 틀 안에서 목표 수익률에 따 른 목표 비용을 산정하는 방식으로 연구를 수행하였으 며, 경제성에 민감하게 영향을 미치는 요인으로 목적 광 물의 가격과 환율, 목표 수익률, CAPEX와 OPEX 비율, 할인율을 선정하여 추정과 민감도 분석을 수행하였다.

분석 결과, 시나리오에 따라 목표 비용은 10,160원∼

30,480원 수준으로, 이에 따른 설비투자비는 304억 8,000 만원∼914억 4,000만원인 것으로 나타났다. 각 시나리 오에 대해 비금속광물 기업의 가중평균자본비용(6.81%) 을 고려하여 산출한 순현가는 189억 874만원∼567억 2,623만원으로 분석되어 분석에 사용한 목적 광물 가격 수준에서는 해사 중 유용광물 회수 사업의 경제적 타당 성 확보가 용이할 것으로 판단된다.

선광 기술, 특히 해사를 대상으로 한 기술과 사업에 대 한 경제성 분석 사례는 매우 드물다. 따라서 본 연구의 접근 방식이나 분석 결과는 관련 기술의 상용화나 기술 이전을 위한 기반 자료로 활용될 수 있을 것이다. 앞서 언급한 바와 같이 본 연구에서는 경제성 분석, 그 중에서 도 재무 분석에 초점을 맞추어 연구를 수행하였다. 그러 나 해사 중 유용광물 회수기술은 자원 안보 증진에 대한 효과나 국내 산업의 파급효과, 기술가치평가와 같은 사

신 희 영

현재 한국지질자원연구원 광물자원연구본부 책임연구원 (本 學會誌 第50券 第3号 參照)

김 진 수

현재 한양대학교 자원환경공학과 조교수 (本 學會誌 第50券 第3号 參照)

김 정 윤

1999년 서울대학교 자원공학과 공학사 2001년 서울대학교 자원공학과 공학석사 2005년 서울대학교 지구환경시스템공학부

공학박사

현재 한국지질자원연구원 광물자원연구본부 선임연구원 (E-mail; [email protected])

회적 편익이 존재한다. 따라서 앞으로 이러한 부가적인 편익을 고려한 경제 분석을 수행한다면 사업의 타당성을 제고하는데 많은 도움이 될 것이다.

사 사

본 연구는 국토해양부의 해양에너지 및 자원이용기술 개발사업의 “해사 중 유용광물회수기술개발” 연구결과 로 수행되었음.(KIMST-2012-20022004)

References

Choi, H., Kim, Y. and Ji, Y., 2010, “Overview on Rare Metal Industries and Their Recycling,” Korean Industrial Chemistry News, Vol. 13, No. 1, pp. 20-29.

EC, 2008, Guide to Cost Benefit Analysis of Investment Projects, European Commission, Directorate General Regional Policy, Paris.

Jung, M.Y., Song, B.K. and Shin, H., 2012, “Properties on the Flotation and Zeta Potential of Heavy Minerals and Light Minerals in Sea Sand,” J. of the Korean Society for Geosystem Engineering, Vol. 49, No. 3, pp. 350-358.

Kim, H., Jung, H., Lee, J. and Lim, T., 2010b, Rare Metals and Industrial Competitiveness, CEO Information No.

744, Samsung Economic Research Institute, Seoul.

Kim, J., Han, Y., Park, J., Shin, H. and Moon, J., 2010a,

“Synthesis of TiO2 from Beach Sand Ilmenite and Its Photocatalytic Activity,” J. of the Korean Society for Geosystem Engineering, Vol. 47, No. 3, pp. 359-368.

Kim, W., Shin, H. and Kwon, S., 2008, “R&D Trend of the Recovery of Valuable Minerals from Domestic Beach Sand,” Mineral Science and Industry, Vol. 21, No. 1, pp.

99-108.

Lee, S., Park, S., Kim, S., Han, Y., Choi, J., Shin, H. and Park, J., 2012, “Leaching Behavior of Titanium from Beach Sand Ilmenite in Sulfuric Acid Solution,” J. of the Korean Society for Geosystem Engineering, Vol. 49, No.

3, pp. 299-308.

Shin, H., Chae, S., Bae, I., Lee, C., Jeon, H., Kim, W., Lee, S., Jang, S., Choi, H., Sim, S. and Jang, W., 2009, Research and Development for the Recovery for Valuable Minerals in Beach Sand (2002-2009), Korea Institute of Geoscience and Mineral Resources, Daejeon.

ter Weer, P.J.C., 2006, “Operating Cost – Issues and Opportunities,” Light Metals 2006, San Antonio, Texas, pp. 109-114.

Thuesen, G.J. and Fabrycky, W.J., 2001, Engineering Economy, 9th ed., Prentice Hall, New York.

USGS, 2012, Mineral Commodity Summaries 2012, U.S.

Geological Survey, Reston, Virginia. [email protected]