Journal of the Korea Institute of Building Construction, Vol. 12, No. 3

http://dx.doi.org/10.5345/JKIBC.2012.12.3.257

www.jkibc.org

공동주택 공사의 현금흐름 예측 모델 개발에 관한 연구

Development of a Cash Flow Forecasting Model for Housing Construction

장 주 환11) 김 주 형2 지 남 용2*

Jang Joo-Hwan1 Kim, Ju-Hyung2 Jee, Nam

-Yong

2*Graduate School, Hanyang University, Sungdong-Gu, Seoul, 133-791, Korea 1

Department of Architectural Engineering, Hanyang University, Sungdong-Gu, Seoul, 133-791, Korea 2

Abstract

Many construction companies are simultaneously carrying out numerous projects in the housing construction industry. It is essential to accurately forecast the cash flow of a project through optimal process management and resource input in order to manage funds rationally and enhance the competitiveness of a company. Current cash flow forecasting methods offer lower accuracy due to a large gap between the revenue and expenditure element.

Expenditure elements depends on the real-time changing actual cost for work performed. This research survey was conducted on the actual state of construction management of K company to investigate the problems of cash flow forecasting. To achieve this, the work process and construction management system were integrated to improve the cost management system of K company. To accurately forecast the cash flow of a project, revenue and expenditure elements were displayed in the total cash flow forecast window. This research is expected to assist in the implementation of a system of cash flow forecasting on housing construction by excluding negative elements of revenue and expenditure.

Keywords : cash flow forecasting model, real-time actual cost for work performed, revenue and expenditure element, work process, construction management system.

1. 서 론

1.1 연구의 목적

최근 공동주택 건설 프로젝트는 대형화, 전문화, 고도화 되는 추세로 가고 있으며 주택 건설업체는 다수의 공동주택 건설을 동시에 수행하고 있다. 대형 건설사들은 여러 프로 젝트의 효율적 관리를 위해서 최적의 자원을 투입할 필요가 있다. 최근 2008년 글로벌 금융 위기로 국내 건설사들은 현 금 유동성 위기로 부도위험에 직면하여 100대 기업 중 약

Received : October 23, 2011 Revision received : March 2, 2012 Accepted : March 6, 2012

* Corresponding author : Jee, Nam-Yong

[Tel: 82-2-2220-0302, E-mail: [email protected]]

ⓒ2012 The Korea Institute of Building Construction, All rights reserved.

30%에 해당하는 기업이 워크아웃 또는 법정관리로 도산하 였다. 따라서 현금흐름 예측을 정확히 하는 것은 유동성 관 리에 필수적이며 생존 경쟁력이 된다. 프로젝트 1개의 수익 성 악화가 회사의 운명을 갈라놓을 수 있기 때문에 현금흐 름 예측의 중요성은 아무리 강조해도 지나치지 않다[1].

공동주택 프로젝트의 경우 공사 진행단계에서 영업이익 및 손익여부를 정확히 추정하는 것은 어려운 실정이며 공사 가 70%이상 진행되거나 최종 준공 시 손익여부를 정확히 파악하고 있다. 또한 공동주택 사업은 초기 대규모의 사업 비 투자가 요구되어 현금의 합리적 운용과 유동성 확보가 매우 중요하다[2].

기업은 현금부족을 과다하게 예측하면 필요이상의 현금

확보로 인해 금융비용이 증가하게 되고, 반면에 현금잉여를

과다하게 예측하면 일시적으로 현금부족이 발생할 수 있어

유동성 위기에 직면할 위험이 있다[3].

Development of a Cash Flow Forecasting Model for Housing Construction

지금까지의 현금흐름 예측 연구 사례들은 착공 전에 미 래의 공정율과 현금흐름을 추정하기 위한 목적으로 과거 실 적 자료를 바탕으로 통계적 기법으로 특정 프로젝트의 현금 흐름을 추정하기 위한 연구들[2,3,4,5]이었다. 따라서 실제 해당 공동주택 프로젝트를 대상으로 시공단계의 현장 특성 과 원가투입, 지출방법(현금, 어음, 전자어음 등)을 반영하 여 사업초기부터 시공단계까지 현금흐름을 예측하는 연구는 이루어지지 않았다.

따라서 본 연구에서는 현금흐름 예측의 지출요소로서 유 동성 지표인 실시간 손익실행 원가금액(이하 손익실행금액) 의 산출을 위한 To-Be 업무모델 구축과 지출방법의 반영을 통하여 공동주택 공사의 현금흐름(Cash Flow) 예측을 정확 히 함으로써 시공단계의 특정시점에서 프로젝트별 현금 과 부족을 최소화하여 건설사의 생존 경쟁력인 합리적 자금운 용 능력을 갖추는데 목적이 있다.

1.2 연구의 방법 및 범위

본 연구는 자료 수집이 용이하고 대단지 공동주택 사업을 수행하는 국내 K 건설사의 공동주택 현장을 중심으로 기 존의 공동주택 프로젝트의 시공단계에서의 공사원가관 리와 현금흐름 예측에 관한 실태조사를 알아보았다. 이 를 바탕으로 도출된 문제점을 해결하기 위하여 시공 단 계에 있어서 수입요소인 매출기성과 지출요소인 실시간 손익실행 금액 산출을 통한 현금흐름 예측을 정확히 하 기 위하여 새로운 업무 프로세스인 To-Be 업무모델 구 축 방안을 연구의 범위로 한정한다.

2. 기존연구 고찰

2.1 현금흐름 예측 모델

2.1.1 국내 선행 연구

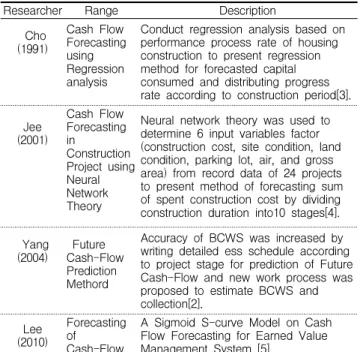

국내 현금흐름 예측에 관한 연구는 꾸준히 발표되고 있으 며, 기존 연구[2,3,4,5]들의 내용과 범위는 Table 1과 같다.

Cho et al.[3]는 과거의 실적자료를 통계적으로 처리한 다음 회귀분석하여 향후 프로젝트에 대하여 현금흐름을 추 정하였다. 이는 회귀분석에서 분석하고자 하는 자료에 대하 여 동일시점상의 자료만을 활용해야하고 시간의 변화를 반 영할 수 없고 입력 자료가 부족하면 회귀모델을 구축하기 어렵다. Jee et al.[4]은 회기식이 갖는 자료 부족의 오류를

보완하고자 신경망이론을 이용하여 지출된 공사비의 합을 예측하였다. 이 방법은 기존의 회귀분석 방법에 비해 수학 적 제약이 적고, 수많은 변수 상호관계를 비교적 정확하게 규명해낼 수 있는 장점이 있다. 그러나 결정인자 중 주요 변수만을 이용하여 프로젝트를 기간별로 분할하고 공사비를 추정한다는 점에서 회귀분석과 유사하다. Yang and Kim[2]은 대단지 공동주택 공사의 분양수입과 공사비 지출 에 따른 미래 현금흐름을 추정하였으나 원가의 추정에서 지 출방법인 현금지급, 어음 등의 특성을 정확히 반영하지 못 하는 한계점을 가지고 있다. 그래서 현금흐름 예측은 실제 와 차이가 발생한다. Lee[5]는 시그모이드 함수모델을 EVMS(Earned Value Management System)이론에 적용 하여 공사 잔여기간에 대한 현금흐름을 예측하였다. 이 기 법은 공사비 지출을 추정하는 실적자료의 통계치인 s-cuve 이론에 바탕을 두어 금융비용과 자금수급에 따른 기업의 이 윤추구와는 동떨어진 결과를 가져올 수 있다.

Researcher Range Description

(1991)Cho

Cash Flow Forecasting using Regression analysis

Conduct regression analysis based on performance process rate of housing construction to present regression method for forecasted capital consumed and distributing progress rate according to construction period[3].

(2001)Jee

Cash Flow Forecasting inConstruction Project using Neural Network Theory

Neural network theory was used to determine 6 input variables factor (construction cost, site condition, land condition, parking lot, air, and gross area) from record data of 24 projects to present method of forecasting sum of spent construction cost by dividing construction duration into10 stages[4].

(2004)Yang Future Cash-Flow Prediction Methord

Accuracy of BCWS was increased by writing detailed ess schedule according to project stage for prediction of Future Cash-Flow and new work process was proposed to estimate BCWS and collection[2].

(2010)Lee

Forecasting ofCash-Flow

A Sigmoid S-curve Model on Cash Flow Forecasting for Earned Value Management System [5]

Table 1. Domestic studies on cash flow forecasting

2.1.2 국외 선행 연구

Reinschmidt and Frank[6]은 프로젝트 초기 계획단계

의 현금흐름 예측 모델을 제안하였으며, Ashley and

Teicholz [7]는 현금흐름 예측 제안에서 노무비, 자재비와

같은 비목을 총 공사비에 대한 비율로 직접비를 분류하고,

건설프로젝트에 예산과 비용의 특성을 고려하여 합리적으로

의 고정비율에 적용되는 것이 문제점이다.

Gates and Scarpa[8]은 과거 실적 Data를 기반으로 회 귀분석을 통해 계획단계나 입찰단계 모델로 타당성 검토를 위한 현금흐름 예측 곡선을 개발하였다. 이는 하나의 기존 프로젝트만을 통계적 방법으로 현금흐름예측 곡선을 만들었 으며 현금흐름이 아닌 기성 흐름을 기준으로 하였다.

Bennett and Ormerod[9]은 Fuzzy이론을 이용하여 진 도율과 현금흐름의 관계를 수식화한 모델에 관리자의 경험 과 판단에 의한 예측모델을 제시하였다. 이는 현재 진행 중 인 프로젝트에 현금흐름 예측방법을 적용하기엔 원가발생 후 현금지급 시점까지 기간이나 방법을 고려하지 않았다.

이외 기존연구[10,11]들의 내용과 범위는 Table 2와 같다.

Researcher Range Description

Navon R.

(1996) Forecasting of Cash-Flow

Develop Cash Flow forecasting computer program based on previous project cost-construction cost cash flow forecasting and mathematical model[10].

Kaka AP.

(2003)

Forecasting Model of Cash-Flow

Forecasting Model of Cash-Flow in project to consider the resource level[11].

Table 2. Previous international studies on cash flow orecasting

2.1.3 국내의 현금흐름 예측 시스템 구축사례

Park[1]은 국내 D 건설사의 현금흐름 예측시스템에서 프 로젝트 단위의 현금흐름 예측모델을 근간으로 프로젝트 장 기 현금흐름을 예측하고, 본 지사는 사업계획을 통해서 회 사 전체의 현금흐름을 구축하는 시스템을 구축하였다. 이 시스템에서 제시한 모델은 기성계획과 원가계획의 변화에 따라 오차의 변화가 크게 나타날 수 있어 오차의 범위를 초 과할 수 있으므로 프로젝트 시공단계에서 지속적인 보할(전 체 공사비에서 해당 공종의 공사비 비율)값의 변화로 계획 기성과 원가의 수정이 요구되는 한계성이 문제점이다.

2.2 기존 현금흐름 예측 이론의 문제점

기존의 이론은 착공 전 단계의 타당성 조사차원에서 연구 가 이루어졌으나 시공단계에서 공동주택 건설공사의 시공사 측면에서 수입과 지출에 따른 현금흐름 예측은 추가 연구가 필요한 것으로 분석되었다. 수입요소인 매출기성 산정에서 실시간 손익실행금액에 따른 투입 원가율로 반영되지 않고 실행예산 작성 시점의 원가율로 매출기성이 산출되어 실제

전자어음 등)이나 지급기간이 명확하게 반영되지 못하여 정 확성이 떨어지는 문제점이 도출되었다.

3. 공동주택의 현금흐름 예측 실태

3.1 국내 건설사 실태조사 및 방법

3.1.1 조사 대상

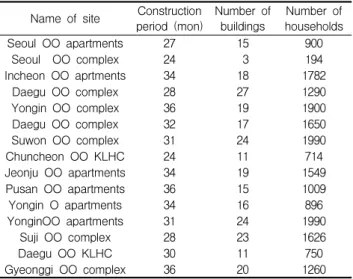

실태조사는 공동주택 건설 사업을 시행하고 사업의 수행 능력이 많은 국내 K 건설사의 15개 공동주택 사업장을 대 상으로 하였다. 조사대상자는 공동주택 사업을 기획하고 사 업성을 분석하는 부서와 공사관리를 주관하는 부서인 본사 의 건축기획관리팀, 주택분양팀, 주택사업팀의 담당자와 공 사를 담당하는 현장 관리자와 실행예산을 관리하고 집행하 는 공무과장으로 하였다. 조사대상 현장은 Table 3과 같다.

Name of site Construction

period (mon) Number of

buildings Number of households

Seoul OO apartments 27 15 900

Seoul OO complex 24 3 194

Incheon OO aprtments 34 18 1782

Daegu OO complex 28 27 1290

Yongin OO complex 36 19 1900

Daegu OO complex 32 17 1650

Suwon OO complex 31 24 1990

Chuncheon OO KLHC 24 11 714

Jeonju OO apartments 34 19 1549

Pusan OO apartments 36 15 1009

Yongin O apartments 34 16 896

YonginOO apartments 31 24 1990

Suji OO complex 28 23 1626

Daegu OO KLHC 30 11 750

Gyeonggi OO complex 36 20 1260

Table 3. Outline of surveyed apartment construction projects

3.1.2 조사 및 자료수집 방법

조사는 자료수집과 전문가 면담을 통하여 기초적인 조사 를 실시하였다. 조사방법은 다수 현장에 대하여 객관적인 조사가 가능하고, 모든 조사자에게 동일한 방식으로 질문함 으로써 오류를 최소화하기 위하여 질문지법을 사용하였다.

조사는 ‘09년 5월 1일 ~ ’10년 4월 30일에 걸쳐 실시되

었다. 조사의 신뢰도를 확보하기 위하여 현장방문조사, 본

사 및 현장담당과 면담/인터뷰, 전산자료 조사를 병행하였

다.

Development of a Cash Flow Forecasting Model for Housing Construction

3.1.3 조사내용의 범위

시공 단계에서 어떠한 방법을 통해 현금흐름이 예측되는 지를 파악하기 위하여 관련된 공사원가관리 시스템인 Job Costing Management(이하 JCM)의 업무 절차를 분석하였 다. 프로세스 분석을 통해 나타난 현금흐름 예측에 관한 구 체적이고 세부적인 실태조사를 실시하였다.

3.2 시공 단계의 현금흐름 산출 문제점

공사 진행 중 K사의 경우 해당 프로젝트의 현금흐름을 추정하기 위하여 매출기성, 투입원가, 수금, 매출채권을 년, 반기, 분기, 월 별로 정기적으로 수립하고 있다. 그러나 이 러한 현금흐름을 구성하는 요소들이 체계적으로 산출되지 않아 정확성이 떨어지는 문제가 있으며, 그 원인은 대부분 현장별 Bar-Chart공정표 또는 공동주택의 대표 동만 CPM Network 공정표를 작성하고 표준 보할 공정율로 계획기성 을 산출하기 때문으로 파악되었다[3]. 또한 프로젝트의 매출 기성은 실행예산 작성 시점의 초기 원가율을 기준으로 산출 되고 있으며, 실시간 변경되는 손익실행금액으로 산정되지 않아 수입요소와 지출요소의 오차 발생으로 정확성이 결여 되는 문제점이 도출되었다[12].

3.2.1 시공 단계의 계획기성 산출의 문제점

공동주택 건설사업의 현금흐름 추정에서 미래의 공사비 지출이나 수금을 결정하는 기준은 공정 진행율과 예산으로 산출하는 것이 계획기성이다. 계획기성은 공정표 작성 시 작업 activity에 작업일수, 작업량을 상세히 작성하여 공사 비를 배분함으로써 추정할 수 있다. 또한 한 개의 작업 activity에 대한 공사비 배분은 일반적으로 균등(1/n)하게 배분하고 공종의 전체 금액을 월별 균등하게 보할율로 나누 어 배분한다[13]. K 건설사도 작업 activity 단위에 균등하 게 공사비를 배분하여 실제 공사비 투입 사이에 오차가 발 생함으로써 계획기성의 부정확한 문제점이 도출되었다.

3.2.2 매출기성 산출 문제점

원가는 현금흐름 추정에서 지출을 표시하는 중요한 요소 이다. 손익실행금액은 공종별(토공사, 철근콘크리트공사 등) 협력업체의 계약된 외주비와 자재비 발주금액의 하도급율에 따라 달라지므로 공사기간에 걸쳐 균등하지 않고 공사기간 내에 높거나 낮게 나타난다. 그러나 K 건설사는 도급계약 후 실행예산 작성 시점의 초기 원가율로 매출기성을 산출하

여 상당한 오차가 발생하는 사례가 많다. 따라서 원가관리 시스템이 실제 집행되는 손익실행금액으로 관리되지 않아 매출기성을 정확히 산출하지 못하여 공사원가관리 시스템의 개선이 필요한 실정이다.

3.2.3 손익실행금액 산출 문제점

공동주택 건설의 비중이 높은 K사는 매출기성 및 투입원 가 계산 시 실행내역의 공종별 원가관리에 있어 대 공종으 로 내역을 취합하여 원가관리가 이루어지고 있다. 실행예산 작성 시의 내역(Item) 별로 집행관리가 안될 경우 원가 투 입의 사전통제에 어려움이 많다. Figure 1는 국내 K사의 공사원가관리시스템인 JCM 프로그램은 Table 4와 같이 현장과 본사 간에 운영되고 있다.

Figure 1. Job costing management window of K company

공종별 투입원가는 집행한도 예산(Should be) 대비 외주 비(S2) 및 자재비(M2)의 하도급 계약으로 실행예산 보다 절 감되거나 초과하는 경우 공사원가관리 시스템인 JCM을 취합하여 원가관리를 수행하는 현장 공무담당자는 Table 4.와 같이 매월 마감 결산 후 원가를 관리하고 있다.

또한 공사원가관리를 위한 작업분류 코드는 Table 5 와 같이 원가관리 체계를 대공종으로 분류하고 있다.

집행내역(Todate)에 따라 Comp 항목에 손익원가 공

정율(R)을 매월 입력하여야 추정 투입예정 원가인 손익

실행금액(Project)을 산출할 수 있다. 철근콘크리트 공사

PayIteam Cost Code Cost

Type Description Comp Current Month Cumulative

Contract Budget Execution Project Should be To date Should be To date Initial Add Sum

A04 1 R/C Construction

100010 S2 Frame Const. 98.36.D 2,450 2,410 2,700 2,320 130 2,450 2,450

*COST CODE 98.36D 2,450 2,410 2,700 2,320 130 2,450 2,450

911020 M2 Rebar 100.R 835 769 850 796 40 836 769

*COST CODE 100.R 835 769 850 796 40 836 769

915010 M2 Remicon 100.R 1,188 1,143 1,183 1,088 100 1,188 1,143

*COST CODE 100.R 1,188 1,143 1,183 1,088 100 1,188 1,143

* PAY ITEM 100 4,473 4,322 4,803 4,204 375 4,474 4,362

Comp [D: general cost management, R: profit-loss process rate], Should be: limit budget , Project: actual cost for work performed.

Work type Pay-item Work type Pay-ite

m Architectural

Construction Cost Electrical C. C.

Mechanical C. C.

Landscape C. C Civil engineering Design cost

A01~A30 E01~E05 M01~M05 L01~L03 C01~C05

800

Temporary work cost Purchase surtax Depreciation cost Safety management

cost Defect repair cost Site management cost

920 930940 990 998999

Table 5. Pay-item by work type

(Pay item A04)의 손익실행금액(Project)은 외주비 하 도급율에 따라 손익공정율을 100R로 입력 할 경우 2,410백만원이다. 그러나 매월 손익분석 시점에 손익공 정율(R-관리)로 입력하지 않으면 JCM은 자동으로 실행 예산 대비 투입원가율인 일반 원가관리 98.36D로 전환 되어 손익실행금액은 100% 완료시점의 2,450백만원으 로 자동 계산된다. 즉 철근콘크리트 공사의 외주비 원가 는 40백만원이 더 투입되는 것으로 산출된다. 매월 손익 분석 시점에 외주비 및 자재비 등 공종별 실제 손익공정 율 (R관리)을 입력하지 않으면 투입원가(Todate) 대비 집행한도예산(Should be)의 비율에 따른 일반원가관리 (D관리)로 전환되는 문제점이 발생되었다.

따라서 매월 원가 마감 후 손익공정율을 미입력시 프로젝 트별로 실행예산을 절감하는지 초과하는지, 공종별 손익실 행금액 산출이 부정확하여 프로젝트의 실행예산 대비 추정 손익실행금액의 신뢰성이 떨어지는 문제점이 도출되었다.

3.2.4 현금흐름 관리의 문제점

주택사업 건설사들은 현장에서 본사에 보고하는 계획기성 은 주관적인 추정치이므로 오차가 발생되는 경우가 많다.

따라서 매출기성에 따라 수금액이 결정되고, 계약조건에 따

라 월별 또는 분기별로 수금이 이루어진다. 현장별 현금흐 름의 중요한 요소인 매출기성과 손익실행금액의 부정확성으 로 회사 전체의 매출액이 증가하거나 미달하는 오차가 발생 하게 된다. 따라서 수입요소인 매출기성이 감소할 경우에는 계획한 현금수입이 부족하게 되어 현금 유동성에 막대한 영 향을 미치게 된다. 이에 유동성 악화를 예방하기 위한 지출 방법의 예방이 필요하다. 따라서 현장별 매출기성의 추정 오차는 월별, 분기별, 년 기준의 목표에 미달되어 외부 금융 기관과 주주들로부터 부정적인 평가를 받게 된다.

4. 현금흐름 예측의 To-Be 업무 모델 구축

4.1 공정-공사비 연계 공정표 작성

K사의 공동주택 마스터 공정표는 동별 공정표를 기초로 층수별, 공사기간별로 구분하여 공구 분할 등을 반영한 후 작성하였다. 또한 계획기성 산정을 위한 보할 공정율은 수 많은 프로젝트의 현장 특성을 상세하게 분석하여 지역별, 규모별, 기간별, 지반특성 등으로 구분하여 DB화하여 구축 하였다. K사의 통합 공정-공사비 연계 공정표는 현장 특성 인 지하층수, 흙막이공법 적용 등의 공사비를 균등(1/n) 배 분하지 않고 가중치를 산정하므로 계획기성 산출을 위한 보 할 공정율의 신뢰도를 높일 수 있었다[12].

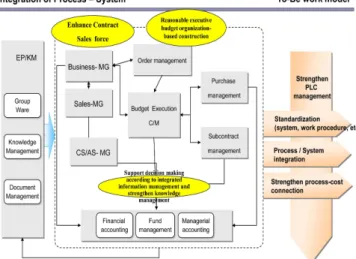

4.2 업무 프로세스와 공사관리 시스템의 통합 모델

건설사는 수주 경쟁력 강화 측면에서 영업관리, 분양관

리, 하자관리 업무가 일원화되어야 하고, 공사관리 측면에

서 합리적인 실행예산 편성 기반구축을 통한 견적관리 시스

템, 실행내역에 기초한 공사관리 시스템, 업무효율성과 투

명성 강화를 위한 외주 및 자재관리 시스템 등의 업무프로

세스 통합이 필요하다. 프로젝트별 라이프 싸이클 관리를

Development of a Cash Flow Forecasting Model for Housing Construction

강화하고 수입요소인 매출기성 산출과 지출요소인 손익실행 금액 산출 및 지출방법을 반영하기 위한 업무 프로세스와 공사원가 관리시스템의 통합 (Figure 2)이 필요하다. 이를 위해 Group Ware(GW)와 Knowedge Management System(KMS), Document Management System(DMS) 을 활용하여 실질적 시스템 통합[14]을 구축하였다.

Figure 2. To-Be work model of Integration of work process and construction management system

4.3 종합 현금흐름 예측창 모델

공동주택 사업에서 현금흐름 예측은 매출기성, 원가, 수 금, 매출채권 등으로 구성되며 이러한 요소들을 모두 집약 하여 종합적인 현금흐름 예측창의 구축이 필요하다. 공사의 진행계획을 나타내는 계획기성에 따라 분양수입금과 기성수 금이 이루어짐으로 이러한 요소는 서로 독립적인 것이 아니라 상호간에 직접적인 영향을 미친다[13].

Figure 3. To-Be work model of fund management system

Figure 3은 자금조달, 자금운용, 현금관리 그리고 당 월과 차기 월 그리고 현재의 현금운용 계획을 종합적으 로 표시한 자금관리 시스템이다.

Table 6은 현금흐름을 실시간 보여주는 종합 현금흐 름 예측창이며 당 월뿐만 아니라 차기 월의 현금흐름의 예측을 실시간 나타내는 창이다. 영업활동 측면(A)에 서의 수입요소는 Main현장의 매출기성과 분양수입금 (Sale), Sub현장의 매출기성, 기타 수입금으로 분류하 였으며 지출요소는 원가지출, B2B어음의 만기상환금과 전자어음, Sub현장의 원가분담금 등으로 분류하였다.

Table 6. Total cash flow forecast window

수입요소에서 지출요소를 차감하여 현금흐름을 실시간 예측하였다. 11년 9월 말 현재 81억원의 매출 영업이익이 창출된다. 또한 투자활동 측면(B)에서는 투자자산 매각으 로 1,378억원의 현금유입이 발생되어 +1,459억원의 현금 흐름으로 매우 양호하나, 11년 11월에는 현금흐름이 -159억원이 예상되고 있다. K사의 현금흐름은 영업현금 과 투자현금을 합산한 것이 일일 또는 당월 현금보유가 되어 현금흐름 예측의 신뢰성이 향상되었다. To-Be 모델 시스템 구축으로 현금흐름의 예측치와 실적치의 허용오차 는 프로젝트별 2011년 10월말 기준 ± 3%이내인 프로젝 트 평균 ±1.52%가 발생하였다.

4.4 매출기성 산출 모델

공동주택 사업의 현금흐름 예측의 주요한 수금 요소인 매

출기성은 아파트 공정-공사비 통합을 기준으로 공사비를

산출함으로써 정확성과 신뢰도를 높일 수 있었다. 즉 실행

예산 내역(Item) 체계와 공정표상의 공정내역 체계를 통합

에서 KAUS (Kumho Asiana Ubiquitous System) 구축 으로 실행예산 내역별로 분개 후 투입된 원가를 내역별로 관리할 수 있도록 매출기성 산출방법을 시스템화 하였다.

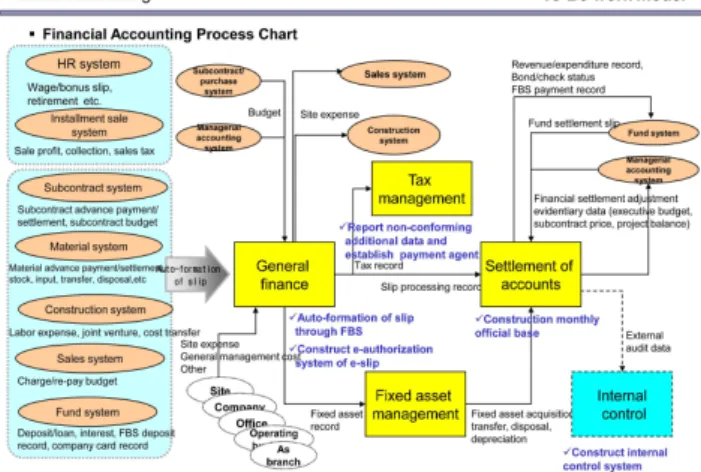

Figure 4는 재무-회계 시스템으로 현장의 공사비와 본사에 서 투입하는 매출기성에 해당하는 인건비, 설계비, 감리비, 공과금 등을 기준으로 매출기성을 정확히 산출할 수 있다.

매출기성의 산출이 시스템화 되어 매출기성은 K사의 허용 오차 범위인 ± 2%이내인 평균 ±1.57 %로 최소화 되었다.

Figure 4. To-Be work Model of financial accounting system

4.5 진행현장의 공사비 내역 변환 작업 ( Migration )

기존 진행 중인 현장에 새로운 공사원가관리시스템 (KAUS)을 적용하여 손익실행금액 및 매출기성의 정확한 산 출을 위하여 공사관리, 분양관리, 영업관리, 자금관리 시스 템의 자료를 대규모 변환작업을 실시하였다. 과거 도급액, 실행예산, 손익실행, 외주 및 자재비 계약 내역 등 집행원가 자료를 내역별로 파악할 수 있도록 주요 내역 변환작업 (Migration)을 실시하여 시스템을 구축하였다.

4.6 실시간 손익실행금액 산출 모델

현금흐름 예측의 주 요소인 손익실행금액의 정확한 산출 은 수주 시부터 시공단계, 준공단계, 하자보수단계까지 실 행예산 세부내역을 기반으로 실 집행 내역을 시스템적으로 산출하여야 현금흐름 예측의 정확성을 높일 수 있었다. 새 로운 관리-회계 통합시스템(Figure 5)으로 손익실행금액 산출은 도급액과 실행내역을 기초한 공종별 외주비, 자재비, 본사 투입비, 설계변경과 물가변동에 의한 계약변경 등의

어 시간을 단축할 수 있었다. 또한 실시간 손익실행금액 산 출은 외주관리 시스템과 자재관리 시스템에서 현설 후 계약 과 동시에 실행예산 내역과 B2B 계약 내역과 비교하여 KAUS 에서 산출하여 손익실행금액은 K사의 허용오차 기 준인 ± 2%내인 평균 ± 1.41%로 신뢰성이 향상되었다.

Figure 5. To-be work model of managerial accounting system

Figure 6 은 서울시 OO-Shift 현장의 공사원가 투입명세 표 중 공종별 취합 분으로 공종별 실행예산과 일 별, 월 별, 분기 별 손익실행금액을 시스템으로 산출할 수 있는 K사 KAUS 창이다. 현 시점의 대 공종별 실행예산금액(이하 실행 금액), 손익실행금액, 전년도 투입원가, 금년도 투입원가

그리고 총 투입 누계원가를 알 수 있어 현금흐름 예측창 의 정확성을 높일 수 있었다. KAUS 창(Figure 6)에서 실 시간 손익실행금액을 확인해 보면 건축공사 실행금액은 3,569 백만원이고 추정 손익실행금액은 3,622 백만원으로 실행금액 대비 56백만원이 초과투입 될 예정이며, 기계공사 의 실행금액은 1,607 백만원이고 추정 손익실행금액은 1,491백만원으로 실행금액 대비 116 백만원이 절감된 다.

타 공종은 외주비 및 자재비의 계약이 확정되지 않아

실행예산 대비 추정 손익실행금액이 동일하게 표현되고

있다. KAUS 적용으로 OO-Shift 현장의 경우 현재 시점

에서 실행예산 대비 67 백만원의 비용절감으로 실행금액

에서 이익이 발생되는 것을 실시간 정확히 확인할 수 있

다.

Development of a Cash Flow Forecasting Model for Housing Construction

Figure 6. To-be work model of managerial accounting system ( Cost of construction input statement on KAUS window)

Figure 7 은 OO-Shift 현장의 철근콘크리트공사 원가 투입명세표로 골조공사의 실행예산 Item을 기반으로 외 주 계약된 내역을 통해 일 별, 월 별, 분기 별 손익실행 금액을 자동으로 확인할 수 있는 K사 KAUS 창이다. 현 재 창은 철근콘크리트공사 중 골조공사 외주비의 실행예 산 Item 내역별 손익실행금액을 정확히 산출할 수 할 수 있다.

Figure 7. To-be work model of managerial accounting system (Cost of RC construction input statement on KAUS window)

기존의 공사원가관리 시스템(JCM)과 같이 현장공무가 매 월 실적 공정율을 입력하지 않아도 정확히 손익실행 원가를 산출할 수 있다. 회귀분석이론 등의 통계적기법의 문제점인 실적자료에 의한 수학적 산출 방법이 아닌 실시간 손익실행 금액을 기준으로 수입요소인 매출기성을 산출할 수 있어 현 금흐름의 정확성을 향상시킬 수 있었다.

5. 결 론

본 연구는 현금흐름 예측에서 지출요소인 손익실행금액을 정확히 산출하고 지출방법을 반영함으로 예측오차 최소화로 시공단계 중 특정시점의 현금 유동성 위기에 대응하기 위해 기존 공사원가관리 시스템을 개선한 사례 연구이다. 현금흐 름 예측의 정확성을 높이기 위하여 공정-공사비 연계 공정 표 DB구축, 업무프로세스와 공사관리 시스템의 통합, 종합 현금흐름 예측창 , 매출기성 산출, 진행현장의 Migration, 실시간 손익실행금액 산출에 대한 새로운 업무 모델 프로그 램과 시스템 구축 주요화면을 제시하였다.

결과적으로 실시간 손익실행금액 산출과 지출방법을 반영 한 현금흐름 예측 방법는 기존 JCM 프로그램을 운용할 때 보다 KAUS 프로그램 구축으로 계획대비 실적치의 오차는 허용오차 ± 3%이내인 프로젝트 평균 ± 1.52%가 발생되 어 신뢰도가 향상되었다.

요 약

공동주택 건설사업에서 건설사들은 다수의 프로젝트를 동 시에 수행하고 있으며, 최적의 공정관리와 자원투입으로 프 로젝트의 현금흐름을 정확히 예측하는 것은 합리적 자금운 용과 경쟁력 향상을 위하여 필수적이다. 기존의 현금흐름 예측 방법은 수입과 지출요소의 차이가 크게 발생하여 정확 성이 낮아졌다. 본 연구는 K 건설사의 공동주택 공사관리 실태를 조사하여 현금흐름 예측의 문제점을 파악하였다. 기 존의 원가관리 시스템의 개선을 위해 업무프로세스와 공사 관리 시스템의 통합이 필요하였다. 현금흐름 예측모델 구축 을 위해 수입과 지출요소 및 지출방법 등을 종합 현금흐름 예측창에 표시하였다. 또한, K사의 실시간 손익실행금액과 매출기성을 산정할 수 있는 TO-BE 업무 모델을 구축하여, 수입과 지출의 부정확한 요소를 배제한 현금흐름 예측 모델 을 제안하였다.

키워드 : 실시간 손익실행금액, 현금 흐름 예측 모델, 수

입 및 지출요소, 업무 프로세스, 공사관리시스템

I appreciated that Kim Seokgun general manager and staffs of Asiana IDT company supported this research.

References