집 필 자

담당분야 집필자 종합전망 최정섭 제1장 DDA 농업협상 동향과 전망 서진교․이재옥 제2장 FTA 전망과 한국농업 최세균․어명근 제3장 주요 국가의 농정개혁 동향과 특징 김태곤․최세균 제4장 농업여건변화와 농업경제 전망 김경덕․서진교․정학균․송우진․이병훈 제5장 농가경제동향과 전망 황의식․박준기 제6장 개방과정의 북한농업 김영훈 제7장 쌀 김명환․박동규 제8장 임산물 장철수․손철호 제9장 한우․낙농 정민국․전상곤․성동현 제10장 양돈․양계 정민국․성동현․이형우 제11장 사과․배․자두․매실 이용선․김윤형 제12장 감귤․단감․포도․복숭아 이용선․박재홍․이은숙 제13장 양념채소류 김병률․김진헌․홍승지․김성우 제14장 엽․근채류 김병률․서대석․송성환․김진헌 제15장 오이․호박․토마토 김연중․김은주․전철현 제16장 수박․참외․딸기 김연중․한석호․전철현2002년은 우리 농업과 농촌에 어려움이 많았던 한해였습니다. 구제역과 돼지콜레라, 황사, 집중 호우, 태풍 ‘루사’ 등으로 농가들의 고통이 어느 해보다도 심했습니다. 농업과 농촌은 시장개방이라는 심각한 도전에 직면하고 있습니다. 2000 년부터 시작된 도하개발아젠다(DDA) 농업협상과 한․칠레간 자유무역협 정(FTA) 타결, 중국산 마늘에 대한 긴급수입제한조치(SG) 종료 등으로 농 산물 시장개방폭은 지속적으로 확대되고 있습니다. 농업․농촌이 당면한 어려움을 극복해 나가기 위해서는 국내외 여건 변화를 면밀히 파악하고 전망하는 일이 무엇보다 중요하다고 생각합니 다. 한국농촌경제연구원은 채소․과일․과채․축산 등 주요 농축산물의 단기 수급동향과 쌀․임산물 및 농업․농촌경제에 대한 중장기 예측정보 를 종합적으로 전망하여 매년 초에 발표하고 있습니다. 우리 연구원에서 수행하는 농업관측사업은 농림축산물의 수급정보를 농가에게 신속히 전 달하여 영농의사결정을 돕고, 농정당국이 시의적절하게 정책을 수립하도 록 조력하며, 유통인들이 시장신호에 적절히 반응함으로써 농산물 수급 및 가격을 안정시키는데 목적을 두고 있습니다. 「농업전망 2003」 발표대회는 2002년까지의 연구․관측․분석 결과를 바탕으로 2005년까지의 농업․농촌경제의 단기 및 중장기 변화를 종합 전망하는 자리입니다. 이 보고서는 전망대회에서 요약․발표된 내용을 충실히 수록하고 있습니다. 이 보고서가 2003년도에도 농업정책 수립과 농업인들의 영농의사결정에 도움을 주는 한편, 농업관련기관 및 단체의 사업계획 수립에 널리 활용되기를 바랍니다. 2003년 1월 한국농촌경제연구원장 이 정 환

약어

AFTA (ASEAN Free Trade Agreement) 아세안 자유무역지대 AIE (analysis & information exchange) 분석 및 정보교환 AMS (aggregate measurement of support) 보조총액측정치 BSE (bovine spongiform encephalopathy) 소해면상뇌증(광우병)

CASS (California Agricultural Statistical Service) 캘리포니아 농업통계국 CCP (counter cyclical papyment) 경기조정직접지불

CER (Australia-New Zealand Closer Economic Relations Trade Agreement (ANCERT)) 호주-뉴질랜드 인접경제무역협정

CIF (cost, insurance and freight) 도착항 인도가격 CRP (conservation reserve program) 보전유보계획

C/S (country schedule) 국별 보조 및 관세감축 이행계획서 CSP (conservation security program) 보전안전계획

DDA (Doha Development Agenda) 도하개발 아젠다 ERS (Economic Research Service) 경제연구청

EQIP (Environmental Quality Incentives Program) 환경개선장려계획 EU (European Union) 유럽연합

FAO (Food and Agriculture Organization) 세계농업기구

FAPRI (Food and Agriculture Policy Research Institute) 식품농업정책연구소 FAS (Foreign Agricultural Service) 미국해외농업처

FOB (free on board) 수출항 본선인도가격 FTA (free trade agreement) 자유무역협정

GATT (General Agreement on Tariffs and Trade) 관세및무역에관한일반협정 GMO (Genetically Modified Organism) 유전자변형생물체

GSP (Generalized System of Preferences) 일반 특혜 관세제도

IDE-JETRO (Institute of Developing Economies-Japan External Trade Organization) 일본무역진흥회 개도국경제연구소

KATI (Korea Agricultural Trade information) 농산물 무역정보 KOTIS (Korea Trade Information Services) 종합무역정보서비스 LDP (Loan Deficiency Payment) 융자부족불

LPMO (Livestock Product Marketing Organization) 축산물유통사업단 MERCOSUR (Mercado Comun del Sur) 남미공동시장

MLA (Market Loss Assistance Payment) 시장손실지원직불

NAFTA (Northern America Free Trade Agreement) 미자유무역협정 NTCs (non-trade concerns) 비교역적 관심사항

ODEPA (Oficina De Estudios Y Politicas Agrarias) 칠레 농업부 농정국 SBS (simultaneous buy and sell) 업계간자율거래제도

SG (safeguard) 산업피해구제제도

SSF (standardized size of farming) 표준영농규모 SSG (special safeguard) 특별 산업피해구제제도 TE (tariff equivalent) 관세상당치

TP (tariff peak) 관세상한

TRQ (tariff rate quota) 관세율 쿼터

TSG (transitory safeguard) 대 중국 한시적 산업피해구제제도 URAA (UR Agreement on Agriculture) 우루과이 라운드 농업협정문 USDA (United States Department of Agriculture) 미국 농무부

WEFA (Wharton Econometric Forecasting Associates) WTI (West Texas Intermediate) 텍사스 중질유 WRP (Wetland Reserve Program) 습지보전계획 WTO (World Trade Organization) 세계무역기구

vi

목 차

종 합 전 망

··· 1제 1 부 국내외 농업․농촌경제 동향과 전망

제 1 장 DDA 농업협상 동향과 전망··· 29 1. DDA 농업협상의 진행 과정과 특징 ··· 29 2. 주요 쟁점별 논의 동향과 타결 방향 ··· 34 3. 국내 농업에 주는 함축성 ··· 51 4. 향후 협상전망 ··· 61 제 2 장 FTA 전망과 한국농업··· 65 1. FTA의 확산 ··· 65 2. 우리 나라의 FTA 추진 전망 ··· 69 3. FTA가 농업부문에 미치는 영향 ··· 71 4. 농업 부문의 FTA 대응 방향 ··· 83 제 3 장 주요 국가의 농정개혁 동향과 특징··· 91 1. 농정개혁의 배경 ··· 91 2. 미국의 농정개혁 ··· 95 3. EU의 농정개혁 ··· 104 4. 일본의 농정개혁 ··· 112 5. 종합 ··· 124 제 4 장 농업여건 변화와 농업경제 전망··· 129 1. 세계경제 동향과 전망 ··· 1292. 국내경제 동향과 전망 ··· 133 3. 농업성장과 농가소득 전망 ··· 139 제 5 장 농가경제 동향과 전망··· 149 1. 2001년 농가경제 동향 ··· 149 2. 농가소득 증가추세 분석 ··· 152 3. 농가 소득원 동향과 전망 ··· 159 4. 농가부채 동향과 전망 ··· 166 제 6 장 개방 과정의 북한 농업··· 173 1. 최근 북한의 변화 ··· 173 2. ‘7‧1 경제관리개선조치’와 북한 농업 ··· 179 3. 북한의 특구 실험과 남북 농업협력 ··· 190 4. 요약 및 시사 ··· 195

제 2 부 쌀․임산물․축산물 수급동향과 전망

제 7 장 쌀 수급 동향과 전망··· 199 1. 세계 쌀 수급, 가격 동향 및 전망 ··· 199 2. 국내 쌀 수급 및 가격 동향 ··· 206 3. 2003년 계절진폭 및 생산 전망 ··· 215 4. 2003~05년 수급 및 소득 전망 ··· 222 5. 2005년 이후 전망 ··· 225 제 8 장 임산물 수급 동향과 전망··· 231 1. 임산물 ··· 231 2. 밤 ··· 239 3. 표고버섯 ··· 252viii 제 9 장 한육우․낙농부문 동향과 전망··· 261 1. 한육우 ··· 261 2. 젖 소 ··· 280 제 10 장 양돈․양계부문 동향과 전망··· 293 1. 돼 지 ··· 293 2. 산란계 ··· 303 3. 육 계 ··· 311

제 3 부 과일․채소․과채류 수급동향과 전망

제 11 장 사과․배․자두․매실 수급동향과 전망··· 325 1. 사 과 ··· 325 2. 배 ··· 335 3. 자두․매실 ··· 343 제 12 장 감귤․단감․포도․복숭아 수급동향과 전망··· 349 1. 감 귤 ··· 349 2. 단 감 ··· 360 3. 포 도 ··· 370 4. 복숭아 ··· 381 제 13 장 양념채소류 수급동향과 전망··· 391 1. 고 추 ··· 391 2. 마 늘 ··· 402 3. 양 파 ··· 411 4. 파 ··· 419 제 14 장 엽․근채류 수급동향과 전망··· 4271. 배 추 ··· 427 2. 무 ··· 441 3. 양배추 ··· 446 4. 당 근 ··· 452 5. 감 자 ··· 458 제 15 장 오이․호박․토마토 수급동향과 전망··· 465 1. 오 이 ··· 465 2. 호 박 ··· 476 3. 토마토 ··· 484 제 16 장 수박․참외․딸기··· 497 1. 수 박 ··· 497 2. 참 외 ··· 507 3. 딸 기 ··· 515

x

표 목 차

제 1 장 표 1-1. 주요국의 농산물 관세율 분포 ··· 36 표 1-2. 주요국의 고율 관세 품목 ··· 37 표 1-3. 스위스 공식에 따른 관세감축의 예 ··· 37 표 1-4. 주요국의 허용대상보조의 비중 ··· 42 표 1-5. 주요국의 Blue Box 보조 현황 ··· 44 표 1-6. 주요국의 AMS 상한 수준 ··· 45 표 1-7. 주요국의 생산액 대비 AMS 수준 ··· 48 표 1-8. 주요국의 최소허용보조 수준 ··· 50 표 1-9. 관세감축공식별 주요 품목의 최종년도 관세수준 ··· 53 표 1-10. 우리나라의 국내보조 수준 ··· 54 표 1-11. 특별 세이프가드 발동에 따른 농업총소득(명목) 변화 ··· 57 표 1-12. 산업피해구제제도의 비교 ··· 60 제 2 장 표 2-1. 한․멕시코 FTA 체결시 수입증가 우려 품목 ··· 79 표 2-2. 중국산 주요 품목별 수출액 및 상대가격 ··· 80 제 3 장 표 3-1. 세계 주요 지역별 곡물무역 변화 ··· 93 표 3-2. 미국의 2002년 농업법 개요 ··· 96 표 3-3. EU의 곡물 개입가격 추이, 1994~01 ··· 106 표 3-4. 아젠다 2000에서의 개입가격 인하율 ··· 107 표 3-5. EU의 수출보조금 실적, 1995~00 ··· 107 표 3-6. 일본의 쌀 가격 추이(자주유통미 평균) ··· 115표 3-7. 도작경영안정대책기금 수지상황 ··· 116 표 3-8. 일본의 쌀 AMS 감축실적 ··· 118 표 3-9. 일본의 농업구조 전망, 2010 ··· 121 표 3-10. 미국․EU․일본의 농업 모델리티 협상 제안서 개요 ··· 126 표 3-11. 미국․EU․일본의 AMS 감축실적 ··· 126 제 4 장 표 4-1. 2003년 세계경제 성장률 전망 ··· 130 표 4-2. 국제원유 가격 전망 ··· 132 표 4-3. 세계 교역량 및 환율 전망 ··· 132 표 4-4. 국내총생산, 산업생산, 민간소비 변동추이 ··· 134 표 4-5. 소비자물가, 생산자 물가 변동추이 ··· 134 표 4-6. 실업률(계절조정) 변화추이 ··· 135 표 4-7. 연(분기)별 평균환율 ··· 135 표 4-8. 수출입 추이 ··· 136 표 4-9. 농축산물 수출입 ··· 136 표 4-10. 기관별 2003년 경제 전망 ··· 137 표 4-11. 농업생산요소 실질가격 변화추이, 1991~2002 ··· 139 표 4-12. 농업생산요소 실질가격 전망 ··· 141 표 4-13. 경지면적 및 농림어업취업자 변화추이 ··· 141 표 4-14. 경지면적 및 농림어업취업자 전망 ··· 142 표 4-15. 농업부가가치 변화 추이(1995년 불변기준) ··· 142 표 4-16. 농업부문 부가가치 전망(1995년 불변기준) ··· 143 표 4-17. 농가판매가격 변화 추이 ··· 144 표 4-18. 농가판매실질가격 전망 ··· 145 표 4-19. 농가소득 전망 ··· 146 제 5 장 표 5-1. 경지규모, 표준영농규모별 농가소득 및 부채 현황 ··· 157

xii 표 5-2. 농가 연령별 농가경제 지표 ··· 158 표 5-3. 소득계층별 농가 및 도시근로자가구 소득비교 ··· 158 표 5-4. 일본 농가소득 구성 ··· 165 표 5-5. 부채규모별 농가분포 추이 ··· 166 표 5-6. 경영주 연령별 부채규모 분포 ··· 167 표 5-7. 단기지급능력 지표별 농가분포 ··· 169 표 5-8. 부채규모별 농가 단기지급능력 분포, 2001 ··· 169 제 6 장 표 6-1. 7‧1 경제관리개선조치의 가격 및 임금 인상 주요 내용 · 180 표 6-2. 7‧1 경제관리개선조치에 대한 긍정적 해석 ··· 182 표 6-3. 7‧1 경제관리개선조치에 관한 견해의 비교 ··· 184 표 6-4. 7‧1 경제개선조치의 가격 인상률 비교(쌀을 중심으로) ··· 187 표 6-5. 북한의 경제특구 비교 ··· 192 제 7 장 표 7-1. 세계 쌀 생산 ··· 200 표 7-2. 세계 쌀 수급 및 재고 ··· 201 표 7-3. 세계 쌀 교역 및 가격 ··· 203 표 7-4. 세계 쌀 수급, 교역, 가격 전망 ··· 206 표 7-5. 쌀 수급 ··· 208 표 7-6. 벼 재배면적, 단수, 생산량 ··· 209 표 7-7. 연도별, 곡종별, 원산지별 MMA쌀 도입실적 ··· 211 표 7-8. MMA 쌀 수급 ··· 211 표 7-9. 2003년 정부 방출량 규모별 계절진폭 및 이월량 전망 ··· 216 표 7-10. 2003년 벼 식부의향면적의 전년 재배면적 대비 변화율 ··· 217 표 7-11. 생산조정제 참여의향 ··· 218 표 7-12. 논 임차료 수준 ··· 218 표 7-13. 2003년산 수확기 산지가격 전망 ··· 221

표 7-14. 쌀 생산량 전망 ··· 222 표 7-15. 쌀 수급 전망 ··· 223 표 7-16. 쌀 가격 및 소득 전망(회계년도 기준) ··· 224 표 7-17. AMS 이행계획 및 실적 ··· 228 제 8 장 표 8-1. 임산물 생산액 추이 ··· 233 표 8-2. 종실류 생산액 추이 ··· 233 표 8-3. 버섯류 생산액 추이 ··· 234 표 8-4. 임산물 소비액 추이 ··· 234 표 8-5. 임산물 수출액 추이 ··· 235 표 8-6. 임산물 주요 수출 대상국별 수출액 비율 ··· 235 표 8-7. 임산물 수입액 추이 ··· 236 표 8-8. 임산물 주요 수입 대상국별 수입액 비율 ··· 237 표 8-9. 임산물 주요 수출입 품목, 2001 ··· 237 표 8-10. 세계 밤 생산량 추이 ··· 239 표 8-11. 중국의 밤 수급 동향 ··· 240 표 8-12. 일본의 제품별 밤 수입량 추이 ··· 241 표 8-13. 한국과 중국산 밤의 제품별 일본시장 점유율 추이 ··· 242 표 8-14. 일본에서의 한국산과 중국산 수입가격 추이 ··· 242 표 8-15. 밤 재배면적, 단수, 생산량 및 조림면적 추이 ··· 244 표 8-16. 밤의 제품별 수출 추이 ··· 248 표 8-17. 밤의 제품별 수입 추이 ··· 249 표 8-18. 생밤의 MMA 물량 및 실수입량 ··· 250 표 8-19. 밤의 수급 전망 ··· 251 표 8-20. 일본의 표고버섯 수입 추이 ··· 253 표 8-21. 일본시장에서의 한국산과 중국산 표고버섯 가격 추이 ··· 253 표 8-22. 표고버섯의 재배규모, 단수 및 생산량 추이 ··· 255 표 8-23. 표고버섯의 제품별 수출 추이 ··· 258

xiv 표 8-24. 건표고의 국별 수출 물량 추이 ··· 258 표 8-25. 표고버섯의 제품별 수입 추이 ··· 259 표 8-26. 표고버섯 수급 전망 ··· 260 제 9 장 표 9-1. 칠레의 쇠고기 산업 주요 지표 ··· 262 표 9-2. 수입쇠고기 가격 전망 ··· 262 표 9-3. 쇠고기 수급 ··· 266 표 9-4. 거세장려금 지급실적 ··· 267 표 9-5. 국별 쇠고기 수입(검역기준) ··· 269 표 9-6. 쇠고기 수입자유화(2001년) 이후 유통업체들의 쇠고기 취급물량 ··· 273 표 9-7. 향후 유통업체들의 쇠고기 취급물량 계획 ··· 274 표 9-8. 쇠고기 수급 및 가격 전망 ··· 278 표 9-9. 유제품 시장접근물량 및 관세율 ··· 280 표 9-10. 분유별 수입량 ··· 281 표 9-11. 주요 국가별 유제품 수입량과 수입금액 ··· 281 표 9-12. 수입유제품 가격 동향과 전망 ··· 282 표 9-13. 칠레의 원유 생산 및 유제품 수출 ··· 282 표 9-14. 원유 수급 ··· 286 표 9-15. 원유 수급 전망 ··· 291 제 10 장 표 10-1. EU와 미국의 돈육 수급과 가격 전망 ··· 294 표 10-2. 돼지고기 수입가격 전망 ··· 294 표 10-3. 칠레의 돼지고기 생산 및 수출량 ··· 295 표 10-4. 돼지고기 수급 ··· 299 표 10-5. 돼지고기 수급 및 가격 전망 ··· 302 표 10-6. 국가별 조란 및 계란 가공품 수입물량 ··· 303

표 10-7. 계란 수급, 1997~2002 ··· 307 표 10-8. 계란 수급 전망 ··· 310 표 10-9. 국가별 및 부위별 닭고기 수입물량과 수입단가 ··· 312 표 10-10. 미국의 가금육 수급 ··· 312 표 10-11. 태국의 가금육 수급 ··· 313 표 10-12. 중국의 가금육 수급 ··· 313 표 10-13. 칠레의 닭고기 생산 및 수출 ··· 314 표 10-14. 수입닭고기 가격 전망 ··· 315 표 10-15. 닭고기 수급, 1997~2002 ··· 317 표 10-16. 육용 종계 조기도태효과 ··· 318 표 10-17. 닭고기 수급 전망 ··· 321 제 11 장 표 11-1. 사과 생산 동향 ··· 328 표 11-2. 사과 연평균 공급량․소득 증감률과 도매가격 등락률 ··· 329 표 11-3. 국별 사과 수출 금액 및 물량 ··· 330 표 11-4. 사과 품종별 단가와 가격신축성, 2000~02 ··· 331 표 11-5 사과 품종별 재배면적 ··· 332 표 11-6. 사과 공급량 추정 ··· 332 표 11-7. 사과 수급 전망 ··· 333 표 11-8. 배 생산 동향 ··· 337 표 11-9. 연평균 공급량․소득 증감률과 도매가격 등락률 ··· 338 표 11-10. 국별 배 수출 금액 및 물량 ··· 339 표 11-11. 배 품종별 단가와 가격신축성, 2000~02 ··· 340 표 11-12. 배 품종별 재배면적 ··· 340 표 11-13. 배 공급량 전망 ··· 341 표 11-14. 배 수급 전망 ··· 342 표 11-15. 자두 생산 동향 ··· 344 표 11-16. 매실 생산 동향 ··· 346

xvi 제 12 장 표 12-1. 연도별 세계 감귤류 생산량 ··· 350 표 12-2. 감귤 생산 동향 ··· 351 표 12-3. 품종․재배방법별 감귤 생산 동향 ··· 353 표 12-4. 소득과 감귤 공급량ㆍ가격의 연평균 증감률 ··· 354 표 12-5. 감귤 연평균 가공량 및 가공비율 ··· 355 표 12-6. 연도별 감귤 수출 동향 ··· 355 표 12-7. 연도별 오렌지 수입량 ··· 356 표 12-8. 감귤 종류별 가격과 가격신축성 ··· 356 표 12-9. 하우스감귤 월별 가격과 가격신축성 ··· 357 표 12-10. 노지감귤 출하처별 출하량 비중 ··· 357 표 12-11. 감귤 수급 전망 ··· 359 표 12-12. 국별, 연도별 감 생산량 ··· 360 표 12-13. 감 생산 동향 ··· 361 표 12-15. 단감과 떫은감의 표준소득 ··· 362 표 12-16. 단감 품종별 재배면적 ··· 364 표 12-17. 소득과 단감 공급량ㆍ가격지수의 연평균 증감률 ··· 364 표 12-18. 국별 단감 수출 금액 및 물량 ··· 366 표 12-19. 단감 수급 전망 ··· 368 표 12-20. 세계 포도 재배면적과 생산량, 2002 ··· 370 표 12-21. 수입포도와 국내산 하우스포도의 상대가격, 2002 ··· 371 표 12-22. 포도 생산동향 ··· 372 표 12-23. 포도 품종별 재배면적 ··· 373 표 12-24. 포도 1인당 공급량 증감율과 가격 등락률 ··· 374 표 12-25. 노지포도 품종별 단가와 가격신축성 ··· 374 표 12-26. 하우스포도의 월별 단가와 가격신축성 ··· 375 표 12-27. 주요국별․월별 포도 수입량 ··· 376 표 12-28. 지역별 포도 재배면적 전망 ··· 377 표 12-29. 포도 수급 전망 ··· 378

표 12-30. 세계 복숭아 재배면적과 생산량, 2002 ··· 381 표 12-31. 한국․칠레산 복숭아 가격비교 ··· 382 표 12-32. 복숭아 생산 ··· 383 표 12-33. 복숭아 품종별 재배면적 ··· 384 표 12-34. 복숭아 1인당 공급량 증가율과 가격 상승률 ··· 385 표 12-35. 털복숭아 단가와 가격신축성 ··· 386 표 12-36. 천도복숭아 단가와 가격신축성 ··· 386 표 12-37. 복숭아 수급 전망 ··· 389 표 12-38. 복숭아 품종별 재배면적 전망 ··· 389 제 13 장 표 13-1. 고추 주요국별 수입 ··· 392 표 13-2. 중국의 성별 건고추 수출량 및 수출가격 ··· 392 표 13-3. 산동성의 국가별 건고추 수출량 및 수출가격 ··· 393 표 13-4. 연간 가구당 고추 소비량 ··· 395 표 13-5. 고추 형태별 소비 증감 ··· 395 표 13-6. 고추 재배방법별 재배면적 및 단수 변화 ··· 396 표 13-7. 고추 수급(8월~익년 7월 기준) ··· 397 표 13-8. 고추 수입 및 반입량(8월~익년 7월 기준) ··· 398 표 13-9. 고추관련품목 및 휴대반입1)(8월~익년 7월 기준) ··· 399 표 13-10. 고추 수급 전망(8월~익년 7월 기준) ··· 400 표 13-11. 수입산 고추 가격(2002.11월 기준) ··· 401 표 13-12. 마늘 주요 생산국 현황, 2001 ··· 402 표 13-13. 중국의 성별 마늘 수출량 및 수출가격, 20021) ··· 403 표 13-14. 마늘 긴급수입제한조치 해제 전후 마늘의 관세 및 쿼터량 ··· 403 표 13-15. 중국산 마늘의 수입 형태별 국내도매원가 ··· 404 표 13-16. 마늘 재배형태별 재배면적 및 단수 ··· 406 표 13-17. 마늘 수급, 연산기준 ··· 408

xviii 표 13-18. 마늘 수입실적 ··· 409 표 13-19. 마늘 재배면적․단수 및 생산량 변화와 전망 ··· 409 표 13-20. 마늘 수급 전망, 연산기준 ··· 410 표 13-21. 양파 주요 생산국 현황, 2001 ··· 411 표 13-22. 양파(신선․냉장)의 국별 수입 실적 ··· 412 표 13-23. 양파 수입량 및 관세 ··· 412 표 13-24. 양파 재배형태별 재배면적 및 단수 변화 ··· 414 표 13-25. 양파 수급, 연산 기준 ··· 416 표 13-26. 양파 재배면적․단수 및 생산량 변화와 전망 ··· 417 표 13-27. 양파 수급 전망, 연산기준 ··· 418 표 13-28. 대파의 한․중․일 교역 ··· 420 표 13-29. 중국산 대파와 국내산 대파의 도매시장가격 비교 ··· 420 표 13-30. 건조파 수출입 실적 ··· 421 표 13-31. 대파․쪽파 수급 전망 ··· 426 제 14 장 표 14-1. 배추의 1인당 공급량 ··· 428 표 14-2. 김치 소비량 추정 ··· 429 표 14-3. 1인당 김치 소비량 추정 ··· 429 표 14-4. 소비자 가구의 연중 배추김치조달 방법별 비중 ··· 430 표 14-5. 소비자 가구의 연중 배추김치 담는 횟수 및 평균 포깃수 ··· 431 표 14-6. 지역별 주거 형태별 김치냉장고 보급률 ··· 431 표 14-7. 규격별 김치냉장고 보급대수 및 비중 ··· 432 표 14-8. 배추작형별 재배면적 및 단수 ··· 434 표 14-9. 신선배추 수출입 물량 ··· 435 표 14-10. 중국산 배추 국내 판매가능가격(추정) ··· 436 표 14-11. 김치 수출입 물량 ··· 438 표 14-12. 일본의 김치시장 규모 ··· 438 표 14-13. 작형별 배추 재배면적 및 1인당 공급량 전망 ··· 439 표 14-14. 무의 1인당 공급량 ··· 441

표 14-15. 겨울철 저장․월동무 출하지역의 가을(김장)무 면적 ··· 443 표 14-16. 무 작형별 재배면적 및 단수 ··· 444 표 14-17. 작형별 무 재배면적 및 1인당 소비량 전망 ··· 445 표 14-18. 양배추 구매시 최우선 고려사항 ··· 447 표 14-19. 양배추 재배면적 및 생산량 ··· 448 표 14-20. 양배추 수출입 실적 및 국내가격 ··· 449 표 14-21. 중국 양배추 재배면적 및 생산량 ··· 450 표 14-22. 일본의 양배추 국별 수입실적 ··· 450 표 14-23. 양배추 수급 전망 ··· 451 표 14-24. 당근 가정소비 형태 ··· 453 표 14-25. 당근 구매시 최우선 고려사항 ··· 453 표 14-26. 당근 재배면적․단수․생산량 ··· 454 표 14-27. 당근의 국별 수입 실적 ··· 455 표 14-28. 중국산 당근 국내 판매가능가격 추정 ··· 456 표 14-29. 중국 당근 재배면적 및 생산량 ··· 457 표 14-30. 당근 수급 전망 ··· 457 표 14-31. 감자 작형별 재배면적, 단수 및 생산량 ··· 461 표 14-32. 감자 수입 현황 ··· 463 표 14-33. 감자 작형별 재배면적, 단수 및 생산량 전망 ··· 464 제 15 장 표 15-1. 오이 구입시 선호하는 크기와 포장단위 ··· 468 표 15-2. 중국의 오이 국가별 수출 현황 ··· 473 표 15-3. 오이 수급 전망 ··· 475 표 15-4. 호박 구입시 선호하는 크기와 포장단위 ··· 478 표 15-5. 호박 수급 전망 ··· 483 표 15-6. 토마토 수급 전망 ··· 495 제 16 장 표 16-1. 수박 수요변화 ··· 498

xx 표 16-2. 수박 크기에 대한 선호도 ··· 500 표 16-3. 시설수박 품종별 재배면적 비율 ··· 502 표 16-4. 수박 수급 전망 ··· 506 표 16-5. 참외 수요변화 ··· 508 표 16-6. 참외포장 단위에 대한 선호도 ··· 510 표 16-7. 참외 수급 전망 ··· 514 표 16-8. 딸기 수급 전망 ··· 522

그 림 목 차

제 1 장 그림 1-1. DDA 농업협상의 현 단계 ··· 32 제 3 장 그림 3-1. 케언스그룹의 WTO 체제 전후 농산물 순수출액 변화 ··· 93 그림 3-2. 가격보전 직접지불(CCP)의 개념도 ··· 99 그림 3-3. 쌀의 가격보전 직접지불 시산, 2002 ··· 99 그림 3-4. EU의 가격소득정책 개요, 곡물의 경우 ··· 105 그림 3-5. 일본의 쌀 수급 추이, 1960~01 ··· 114 그림 3-6. 도작경영안정대책 개념도 ··· 115 그림 3-7. 경영단위 소득안정정책 개념도(논농업의 경우) ··· 122 제 4 장 그림 4-1. 농업생산요소 가격 추이, 1991~2002 ··· 140 그림 4-2. 농업 불변부가가치 전망 ··· 143 그림 4-3. 농가판매가격 전망 ··· 145 그림 4-4. 농업총소득 및 농가소득 전망 ··· 147 제 5 장 그림 5-1. 농가소득, 가계비 및 농가부채 추이(실질가격) ··· 150 그림 5-2. 1ha 이상 농가와 도시근로자가구의 실질소득 추이 ··· 153 그림 5-3. 소득계층별 도농간 소득격차 (농가소득/도시근로자가구소득) ··· 154 그림 5-4. OECD국가의 일반가구소득 대비 농가소득 비율 ··· 155 그림 5-5. 실질 농업소득, 농업조수입, 농업경영비 증가 추이(1992=100) ···· 159xxii 그림 5-6. 농업교역조건 변화추이 ··· 160 그림 5-7. 품목별 농업조수입 추이(실질가격) ··· 161 그림 5-8. 품목별 농가판매가격지수 추이 ··· 162 그림 5-9. 농외소득원별 실질성장 추이 ··· 163 그림 5-10. 표준영농규모별 농가소득 구성 ··· 165 그림 5-11. 연령별, 표준영농규모별 농가부채 규모 ··· 167 제 7 장 그림 7-1. 세계 쌀 수급 ··· 202 그림 7-2. 세계 쌀 재고 ··· 202 그림 7-3. 국제 쌀 가격 ··· 205 그림 7-4. 쌀 소비량 ··· 207 그림 7-5. 벼 재배면적 ··· 209 그림 7-7. 쌀 자급률 및 재고율 ··· 212 그림 7-8. 산지 조곡가격 동향 ··· 214 그림 7-9. 산지 정곡가격 동향 ··· 214 제 8 장 그림 8-1. 임산물 생산액 추이 ··· 232 그림 8-2. 국내 밤 생산량과 가중생산면적 추이 ··· 244 그림 8-3. 밤나무 조림면적 추이 ··· 245 그림 8-4. 1인당 연간소비량 추이 ··· 246 그림 8-5. 생산지 실질가격(중품) 추이 ··· 247 그림 8-6. 생산지 가격(중품) 월별 추이 ··· 247 그림 8-7. 국내 생산 추이 ··· 254 그림 8-8. 1인당 연간소비량 추이 ··· 255 그림 8-9. 생산지 실질가격 추이(건표고 향신 2등품) ··· 256 그림 8-10. 생산지 가격 월별 추이(건표고 향신 상품) ··· 257

제 9 장 그림 9-1. 한육우 사육두수 ··· 263 그림 9-2. 한육우 사육규모별 사육가구수와 사육두수 ··· 264 그림 9-3. 번식우 두당 소득과 암소 도축률 ··· 265 그림 9-4. 월별 한육우 도축두수 ··· 267 그림 9-5. 한우 성별 1등급 이상이 출현율과 거세우비율(전국) ·· 268 그림 9-6. 월별 쇠고기 수입(검역기준) ··· 269 그림 9-7. 한우 산지가격 ··· 270 그림 9-8. 한우고기 등급별 경락가격 ··· 271 그림 9-9. 한우고기와 수입쇠고기의 소비자가격 ··· 272 그림 9-10. 출산율․도축률과 사육두수 ··· 275 그림 9-11. 암소사육 비육경영지수 ··· 275 그림 9-12. 한육우 사육두수 전망 ··· 277 그림 9-13. 사육두수 및 착유우두수 ··· 283 그림 9-14. 사육호수 및 호당 사육두수 ··· 284 그림 9-15. 낙농사료(비유 중기) 가격과 젖소 두당수익성 ··· 285 그림 9-16. 원유 수급 ··· 285 그림 9-17. 연도별 분유재고량 ··· 287 그림 9-18. 젖소 산지가격 ··· 288 그림 9-19. 젖소 사육두수 전망 ··· 289 그림 9-20. 가구당 백색 시유 소비량 ··· 290 그림 9-21. 원유 생산 및 소비 전망 ··· 290 제 10 장 그림 10-1. 모돈수와 사육두수 ··· 297 그림 10-2. 사육호수와 호당사육두수 ··· 297 그림 10-3. 성돈 산지가격 ··· 300 그림 10-4. 돼지 사육 동향 및 전망 ··· 301 그림 10-5. 조란 및 계란가공품 수입국가별 시장점유율 ··· 304

xxiv 그림 10-6. 산란 종계 입식수와 산란계 사육수수 잠재력 ··· 305 그림 10-7. 산란계 사육수수 및 호당사육수수 ··· 305 그림 10-8. 산란용 배합사료 월별 생산실적 ··· 307 그림 10-9. 계란 일별 산지가격 ··· 308 그림 10-10. 산란계 사육수수 잠재력 ··· 309 그림 10-11. 계란 생산량과 1인당 소비량 전망 ··· 310 그림 10-12. 냉동닭고기 수입국가별 시장점유율 ··· 311 그림 10-13. 육용 종계병아리 입식과 사육수수 잠재력 ··· 316 그림 10-14. 육계 사육수수 및 호당사육수수 ··· 316 그림 10-15. 육계 산지가격 ··· 319 그림 10-16. 도계물량 잠재력 ··· 319 그림 10-17. 닭고기 생산량, 순수입 및 1인당 소비량 전망 ··· 321 제 11 장 그림 11-1. 사과 재배면적(3년 이동평균) ··· 327 그림 11-2. 사과 성목면적과 성목단수(3년 이동평균) ··· 327 그림 11-3. 사과 1인당 공급량과 가격(3년 이동평균) ··· 328 그림 11-4. 사과 연도별 가공량과 가공비중, 1990~01 ··· 329 그림 11-5. 사과 숙기별 재배면적 변화 ··· 331 그림 11-6. 사과 생산 전망 ··· 334 그림 11-7. 배 재배면적(3년 이동평균) ··· 336 그림 11-8. 배 성목면적과 성목단수(3년 이동평균) ··· 336 그림 11-9. 배 1인당 공급량 및 가격(3년 이동평균) ··· 337 그림 11-10. 배 연도별 가공량과 가공비중, 1991~01 ··· 338 그림 11-11. 배 숙기별 재배면적 변화 ··· 340 그림 11-12. 배 생산 전망 ··· 342 그림 11-13. 자두 재배면적(3년 이동평균) ··· 343 그림 11-14. 자두 성목면적과 성목단수(3년 이동평균) ··· 344 그림 11-15. 자두 단가와 반입량 ··· 345

그림 11-16. 매실 재배면적 및 생산량 (3년 이동평균) ··· 346 그림 11-17. 매실 단가와 반입량 ··· 347 그림 11-18. 매실 연도별 가공량 ··· 347 제 12 장 그림 12-1. 감귤 재배면적(3년 이동평균) ··· 352 그림 12-2. 감귤 성목면적과 성목단수(3년 이동평균) ··· 352 그림 12-3. 감귤 1인당 공급량과 가격(3년 이동평균) ··· 354 그림 12-4. 감귤 생산 전망 ··· 359 그림 12-5. 단감 성목면적과 유목면적(3년 이동평균) ··· 362 그림 12-6. 단감 성목면적과 단수(3년 이동평균) ··· 363 그림 12-7. 떫은감 재배면적과 생산량(3년 이동평균) ··· 363 그림 12-8. 단감 1인당 공급량과 가격 ··· 365 그림 12-9. 단감 조생종 및 부유 가격비교(상품․연산기준) ··· 367 그림 12-10. 단감 상품 및 중품 가격비교(연산기준) ··· 367 그림 12-11. 단감 생산 전망 ··· 369 그림 12-12. 포도 재배면적(3년 이동평균) ··· 372 그림 12-13. 포도 품종별 도매가격 ··· 376 그림 12-14. 포도 생산 전망 ··· 379 그림 12-15. 복숭아 재배면적(3년 이동평균) ··· 383 그림 12-16. 복숭아 숙기별 재배면적 ··· 384 그림 12-17. 복숭아 1인당 공급량과 가격(3년 이동평균) ··· 385 그림 12-18. 연도별 복숭아 단가와 반입량 ··· 387 그림 12-19. 복숭아의 월별 출하비중 ··· 388 그림 12-20. 복숭아 생산 전망 ··· 390 제 13 장 그림 13-1. 중국의 익도산 고추 재배 확대 ··· 394 그림 13-2. 고추 소비량 및 가격 ··· 395

xxvi 그림 13-3. 고추 도매가격(화건, 상품) ··· 397 그림 13-4. 연도별 건고추 수입 ··· 398 그림 13-5. 마늘 1인당 공급량 및 가격(3년 이동평균) ··· 404 그림 13-6. 마늘 재배면적 및 생산량 ··· 405 그림 13-7. 마늘 주산지별 재배면적 ··· 406 그림 13-8. 마늘 재배형태별 재배면적 변화 ··· 407 그림 13-9. 양파 1인당 공급량 및 가격(3년 이동평균) ··· 413 그림 13-10. 양파 재배면적 및 생산량 변화 ··· 415 그림 13-11. 양파 주산지별 재배면적 ··· 415 그림 13-12. 양파 재배형태별 재배면적 변화 ··· 416 그림 13-13. 대파, 쪽파의 1인당 공급량 및 가격(3년 이동평균) ···· 422 그림 13-14. 대파 재배면적 구성비 변화 ··· 423 그림 13-15. 쪽파 재배면적 구성비 변화 ··· 423 그림 13-16. 도매가격의 계절 변동, 1997~02 ··· 424 그림 13-17. 반입량의 계절 변동, 1995~02 ··· 425 제 14 장 그림 14-1. 배추 1인당 공급량(5년 이동평균) ··· 428 그림 14-2. 김치 및 유사채소 절임식품 제조업체 수 및 생산액 · 433 그림 14-3. 배추작형별 재배면적(5년 이동평균) ··· 434 그림 14-4. 무 1인당 공급량(5년 이동평균) ··· 442 그림 14-5. 무 작형별 재배면적(5년 이동평균) ··· 443 그림 14-6. 양배추 1인당 공급량 및 가격 ··· 446 그림 14-7. 도별 양배추 재배면적 변화(5년 이동평균) ··· 447 그림 14-8. 당근 1인당 공급량 및 가격 ··· 452 그림 14-9. 당근 재배면적 변화(5년 이동평균) ··· 454 그림 14-10. 당근의 평년가격 및 수입량 ··· 455 그림 14-11. 감자 1인당 공급량 ··· 458 그림 14-12. 감자 구입시 최우선 고려사항 ··· 459

그림 14-13. 감자 도매시장 가격(수미, 상품, 3년 이동평균) ··· 459 그림 14-14. 3~5월 감자 도매시장 가격(상품, 3년 이동평균) ··· 460 그림 14-15. 작형별 출하지역 및 시기 ··· 462 그림 14-16. 감자 반입량의 계절변동 ··· 463 제 15 장 그림 15-1. 오이 1인당 소비량 및 가격동향 ··· 466 그림 15-2. 오이의 계절별 소비비중 변화 ··· 466 그림 15-3. 오이 소비의향 및 증가요인 ··· 467 그림 15-4. 오이 구입시 고려사항 ··· 467 그림 15-5. 오이 재배면적 동향 ··· 469 그림 15-6. 오이 작형별 출하시기 ··· 470 그림 15-7. 오이 반입량 및 가격동향, 1993~02 ··· 471 그림 15-8. 오이 수출금액 및 수출량 ··· 472 그림 15-9. 호박 1인당 소비량 및 가격동향 ··· 476 그림 15-10. 호박의 계절별 소비비중 변화 ··· 477 그림 15-11. 호박 소비의향 및 증가요인 ··· 477 그림 15-12. 호박 구입시 고려사항 ··· 478 그림 15-13. 호박 재배면적 동향 ··· 479 그림 15-14. 호박 작형별 출하시기 ··· 481 그림 15-15. 호박 반입량 및 가격동향, 1992~02 ··· 482 그림 15-16. 토마토 1인당 소비량 및 가격동향 ··· 484 그림 15-17. 일반토마토 소비증가 요인 ··· 485 그림 15-18. 일반토마토 소득별 소비 증가율 ··· 485 그림 15-19. 일반토마토 계절별 소비대체 품목 ··· 486 그림 15-20. 방울토마토 소비증가요인 ··· 487 그림 15-21. 방울토마토의 소득별 소비 증가율 ··· 487 그림 15-22. 방울토마토 계절별 소비대체 품목 ··· 488 그림 15-23. 토마토 작형별 재배면적 동향, 1981~02 ··· 489

xxviii 그림 15-24. 토마토 작형별 출하시기 ··· 490 그림 15-25. 일반토마토 반입량 및 가격동향, 1993~02 ··· 491 그림 15-26. 방울토마토 반입량 및 가격동향, 1996~02 ··· 492 그림 15-27. 국내 방울토마토 가격과 대일 수출량 ··· 493 그림 15-28. 일본내에서의 국가별 토마토 점유율 ··· 493 제 16 장 그림 16-1. 수박 1인당 소비량 및 가격동향 ··· 498 그림 16-2. 수박의 계절별 소비 비중변화 ··· 499 그림 16-3. 수박 소비의향 및 증가 요인 ··· 500 그림 16-4. 수박 구입시 고려사항 ··· 500 그림 16-5. 수박 재배면적 동향 ··· 501 그림 16-6. 수박 작형별 출하시기 ··· 503 그림 16-7. 수박 반입량 및 가격동향, 1993~02 ··· 504 그림 16-8. 참외 1인당 소비량 및 가격동향 ··· 507 그림 16-9. 참외의 계절별 소비 비중 변화 ··· 508 그림 16-10. 참외 소비의향 ··· 509 그림 16-11. 참외 구매시 고려사항 ··· 509 그림 16-12. 참외 재배면적 동향 ··· 511 그림 16-13. 참외 작형별 출하시기 ··· 511 그림 16-14. 참외 반입량 및 가격동향, 1993~02 ··· 512 그림 16-15. 딸기 1인당 소비량 및 가격동향 ··· 515 그림 16-16. 딸기 소비증가 요인 ··· 516 그림 16-17. 계절별 딸기 대체품목 ··· 517 그림 16-18. 딸기 재배면적과 생산량 동향 ··· 517 그림 16-19. 딸기 작형별 출하시기 ··· 518 그림 16-20. 딸기 반입량 및 가격동향, 1992~02 ··· 519 그림 16-21. 대일 딸기 수출량, 1991~02 ··· 520 그림 16-22. 딸기 생산 전망 ··· 522

3

종 합 전 망

최 정 섭

◦ 한국농촌경제연구원 농업관측정보센터는 주요 농축산물에 대한 관측 정보를 수집, 가공, 분석하여 공개한다. 관측 대상 품목에 대한 정보는 월보, 속보, 분기보의 형식으로 인쇄물, 인터넷, 언론매체를 통하여 전 달된다. ◦ 관측사업의 일환으로 매년 초에 농업전망대회를 개최하여 관측대상 품목은 물론, 쌀과 임산물을 포함한 농림축산물 품목에 대한 중장기 전망 결과를 대회참석자들에게 직접 전달한다. 전망대회의 주제에는 농업을 둘러싼 국내외 여건 변화와 농업 및 농가경제에 대한 전망 결 과도 포함된다. ◦ 각 품목 및 농가경제에 대한 전망은 다음과 같은 방법으로 수행된다. 우선 품목팀이 현장조사와 자료 분석을 통해서 품목별 수급 동향 및 전망을 파악한다. 그 후 농업관측정보센터의 정보화팀에서 품목별 수 급함수를 추정하여 기초 전망치를 작성한다. 여기에 사용하는 모형은 품목모형(COMO: Commodity Model)이다. 이 결과는 품목 전문가 및 총 량모형팀에 전달되고 검토의견은 다시 정보화팀에 전달되는 피드백 체계를 갖추고 있다.◦ 정보화팀은 품목별 수급함수와 품목팀 조사결과를 품목별 농가소득 추정에 사용한다. 이 때 이용하는 모형은 농가경제모형(FHEMO: Farm Household Economy Model)이다. 이러한 과정이 반복되면서 품목 전문 가 의견, 농가의향 조사치, 품목별 수급모형 추정치, 총량모형 추정치

가 유기적으로 결합된다. 총량모형팀은 정보화팀과 품목 전문가의 의 견을 총량모형(KREI-ASMO)에 반영하여 조정하고 그 결과를 다시 정 보화팀과 품목팀에게 제공한다. <「농업전망」의 사전적 전망치와 사후적 추정치 비교> 전망치(A) 추정치(B) (A/B)-1(%) 농업투입재 가격지수 125.8 127.1 -1.0 농업노임 137.2 138.8 -1.2 농림어업취업자(천명) 2,082 2,119 -1.7 경지면적(천ha) 1,861 1,863 -0.1 부가가치(10억원) 21,200 21,441 -1.1 재배업 17,502 17,444 0.3 축산업 3,380 3,698 -8.6 판매가격지수 106.5 108.6 -1.9 재배업 101.8 101.4 0.4 축산물 116.6 124.2 -6.1 농업총소득(10억원) 13,907 13,457 3.3 농가소득(10억원) 22,161 22,066 0.4 농업소득 10,336 10,179 1.5 주: 전망치(A)는 「농업전망 2002」에서 전망한 수치이며, 추정치(B)는 「농업전망 2003」 에서 2002년을 추정한 수치임. ◦ 종합전망은 이 보고서에 수록된 주제별 동향과 전망 중에서 주로 2003년에 대한 전망결과를 요약하고 약간의 내용을 추가한 것이다. 중 장기 전망을 다루는 농업전망 보고서는 종전까지 향후 10년 간의 경 제변수를 전망하였다. 「농업전망 2003」에서는 DDA 농업협상 결과와 그에 따른 영향을 예측하기 어려운 현실을 감안하여 계량적인 전망 대상기간을 2005년까지로 한정하고 그 후 연도에 대해서는 변화 방향 에 대해서 서술하는 방식을 선택하였다. ◦ 이 보고서는 제1부 국내외 농업․농촌경제 전망, 제2부 곡물․임산 물․축산물 수급동향과 전망, 제3부 과일․채소․과채 수급동향과 전 망으로 구성되어 있다. 제1부에서는 1. DDA 농업협상 동향과 전망, 2.

5 FTA 전망과 한국농업, 3. 주요 국가의 농정개혁 동향과 특징, 4. 농업 여건 변화와 농업경제 전망, 5. 농가경제 동향과 전망, 6. 개방과정의 북한농업 등 6개의 주제를 다루고 있다. 제2부는 7. 쌀, 8. 임산물, 9. 한육우․낙농, 10. 양돈․양계의 수급동향과 전망으로 구성되어 있다. 마지막 제3부에는 11. 사과․배․자두․매실, 12. 감귤․단감․포도․ 복숭아, 13. 양념채소 (고추․마늘․양파․파), 14. 엽․근채류 (배추․ 무․양배추․당근․감자), 15. 오이․호박․토마토, 16. 수박․참외․ 딸기의 수급동향과 전망을 다루었다.

1. 농업 여건

1.1. 경제여건

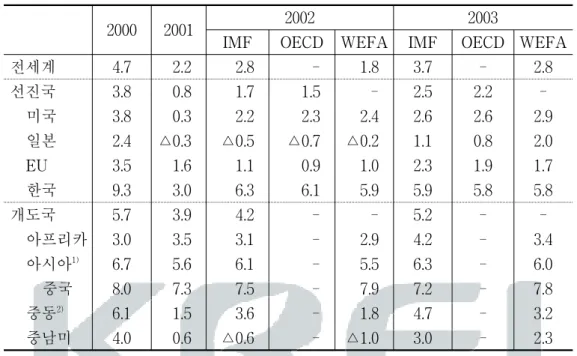

◦ 2003년의 세계 경제는 완만한 회복세를 보일 것으로 전망된다. 매년 반복되는 현상이지만 2003년 세계 경제도 많은 불확실성을 가진다. 먼 저 미국의 이라크 침공 여부와 침공시기는 중요한 외부 여건으로 작 용할 것이다. 아르헨티나, 브라질, 베네수엘라 등 남미 국가들의 금융 위기 가능성도 있다. 불확실성을 더해 주는 요인들로는 미국 등 선진 국 경제의 회복 여부와 중국경제의 고도성장 지속 여부 등도 있다. ◦ 우리 경제와 특히 관련성이 큰 중국 경제는 2008년 올림픽과 2010년 세계박람회를 앞두고 수입을 증가시킬 것이므로 반도체와 자동차 등 을 중심으로 우리나라의 수출이 증가할 것이다. 반면에 농산물은 국 내시장과 해외시장에서의 경쟁관계가 더욱 첨예해질 것이다. ◦ 세계경제 성장률은 2002년 2%대에서 2003년에는 약간 높아진 2.5% 내 외를 기록할 전망이다. 국제유가는 미국의 대 이라크 전쟁 시나리오에 따라 큰 차이가 있을 것이며 큰 폭으로 상승할 가능성을 배제할 수 없다. 세계교역은 2001년 마이너스 성장을 보였다. 2002년에는 교역이2.1% 성장한 것으로 잠정 추계되었는데 2003년에는 6% 대의 높은 성 장을 보일 것으로 예상된다. 환율은 유로화는 미달러화에 대하여 강세 를 보이고 일본엔은 미달러화에 대하여 약세를 보일 전망이다. ◦ 2003년 국내경제는 가계부채 잔액이 많고 개인 신용불량자가 증가 추 세에 있어 소비증가율이 낮아질 것으로 전망된다. 따라서 민간소비와 건설투자가 주도하여 성장률 6.2%를 기록한 2002년에 비하여 2003년 에는 성장률이 5%대로 하향 안정화될 것으로 전망된다. 2003년 성장 은 상반기에는 수출이 하반기에는 국내투자가 주도할 것으로 보인다. 2003년 소비자물가는 2002년 2.7%보다 높은 3% 대를 나타내고 실업률 은 전년과 동일한 3% 수준을 유지할 것으로 보인다.

1.2 대외 여건

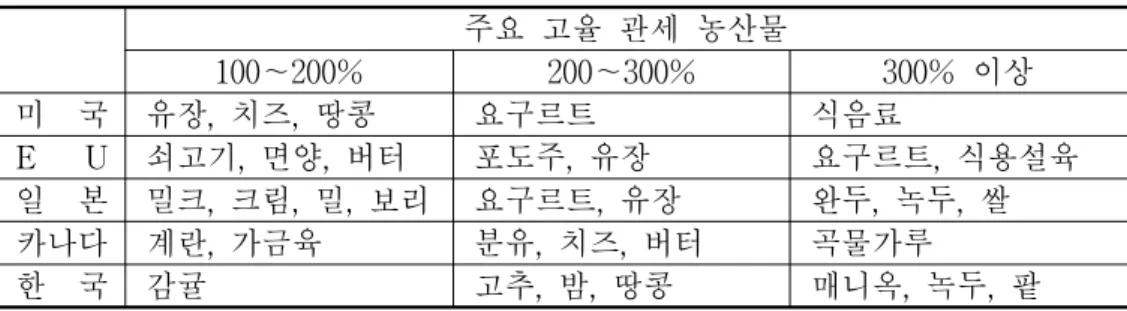

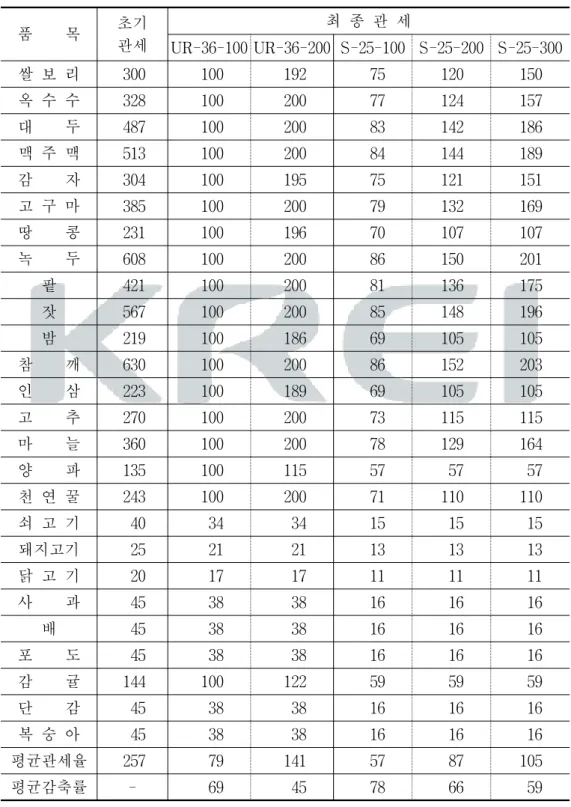

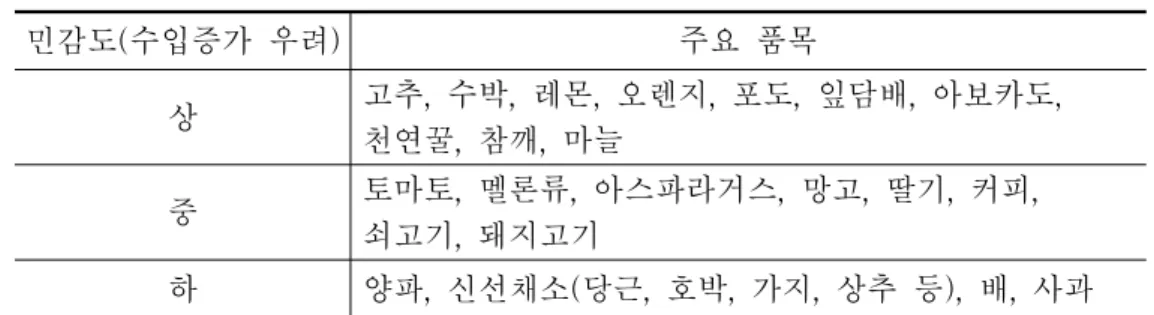

□ DDA 협상 ◦ 2002년 3월부터 WTO농업위 주관하에 모델리티 (협상 세부원칙) 협상 이 진행되고 있다. 국내보조, 시장접근, 수출경쟁 등 의제별 주요 쟁점 에 대한 각국의 입장개진과 토론을 마치고 2002년 12월 18일 지금까 지의 농업협상을 정리한 의장의 종합보고서(Overview Paper)가 배포되 었다. DDA 농업협상은 모델리티 합의도출을 위한 마지막 단계에 있 다. 모델리티에 대한 합의가 도출되면 국별 이행계획서 제출과 양자 협상이 남게 된다. ◦ 관세감축방식은 의장의 종합보고서에서 언급되었듯이 어느 한편의 공 식으로 합의되기보다는 수출입국의 관심이 적절히 반영된 절충된 방 향으로 타결될 것으로 예상된다. 감축폭은 수출국이 주장하는 완전 철 폐의 가능성은 높지 않을 것이며, 구체적인 감축폭은 주요 선진국 농 업정책의 향방에 따라 상호 인정할 수 있는 수준에서 결정될 것이다. ◦ 관세감축 방식과 감축폭은 ① 관세상한 25%의 스위스공식을 적용하7 되 고율 관세품목에 대해서는 관세상한이 조정되는 방안과 ② UR방 식을 적용하되 고율관세가 규제되는 방안으로 압축될 수 있다. 따라 서 관세감축이 어떠한 방식으로 타결되든 고율관세에 대한 규제를 위 하여 관세상한이 설정될 가능성이 매우 높다. ◦ UR 협상 결과 관세화한 식량작물인 보리, 맥주맥, 콩, 팥, 녹두와 감 자, 고구마, 특용작물인 참깨, 그리고 관세화를 하지는 않았지만 양허 관세를 인상(ceiling binding)한 양념채소류의 고추, 마늘과 감귤의 관세 감축폭이 클 것이다. 따라서 관세감축폭과 생산액 비중이 큰 고추, 마 늘과 관세감축폭과 지역집중도가 큰 감자, 보리, 맥주맥, 감귤 등에 상 당한 파급 영향이 예상된다. ◦ EU의 제안에 따를 경우 국내 농업정책 운용에 상당한 제약이 초래될 수 있다. EU의 제안인 감축대상보조 55% 감축과 최소허용보조 폐지 주장은 우리가 받아들이기 어려운 제안으로, 감축 폭이 그와 유사하거 나 혹은 최소허용보조가 폐지 또는 기준이 하향 조정될 경우(현재는 기준 농업총생산액의 선진국 5%, 개도국 10%) 향후 국내농업정책 운 용상 상당한 어려움이 예상된다. ◦ 특별산업피해구제제도(SSG) 활용이 매우 중요해질 것으로 예상된다. SSG는 추가적인 관세인상만 허용되고 적용기간은 해당년도 1년에 국 한되는 제약이 있으나, 조건만 충족된다면 매년 발동이 가능하여 시 장개방 확대의 보완적 조치로서 상당한 역할을 할 수 있다. 산업피해 구제제도의 핵심은 외형상 발동 요건의 충족 또는 심각한 피해의 유 무이긴 하지만 실질적으로 보다 중요한 것은 상대국과의 협의과정을 통하여 상호 만족할 만한 합의를 도출해 내는 데에 있다. ◦ 농업협상 3대 의제별 핵심 쟁점에 대하여 미국, 케언스그룹 등 (개도) 수출국과 우리나라, EU, 일본, 스위스, 노르웨이 등 NTC국가 및 수입 국의 입장이 팽팽히 대립하고 있어 현 단계에서 3월말까지 완벽한 형

태의 모델리티 합의도출은 쉽지 않을 것으로 보인다. 최종 확정은 오 는 9월의 제5차 WTO 각료회의에서의 정치적 절충을 통해 이루어질 가능성이 높고, 이에 따라 2003년말 또는 2004년 3월까지 국별 이행계 획서 제출이 이루어지면 2004년말까지 양자 및 다자간 집중적인 협상 을 통해 DDA 농업협상이 마무리될 가능성이 높다. ◦ 2003년 DDA 농업협상은 모델리티의 도출과 국별 이행계획서 작성준 비로 끝나고 2004년에는 제출된 이행계획서를 토대로 이해당사국간 본격적인 양자협상의 해가 될 것으로 예상된다. □ FTA ◦ FTA는 1970년대 18건, 1980년대 6건, 1990년대 130여건 등 최근에 크게 증가하는 추세이며 2002년에는 250개의 자유무역협정이 체결되어 있 다. 미국-호주, 미국-모로코, 일본-멕시코, 중국-아세안 등 수십 개의 FTA가 협상 중이다. ◦ FTA는 지역무역협정간의 연계, 전통적 방식의 상품교역 관련 협정에 서 서비스, 투자, 지적재산권, 정부조달, 환경, 노동, 경쟁정책 등을 포 괄하고 원거리 국가로 확대되어 더욱 확산될 것으로 전망된다. 우리 나라는 확산되는 지역주의에 대한 대응, 안정적인 해외시장 확보, 개 혁과 개방정책을 통한 경제활력 유지, 경제주체들에 대한 경쟁 촉진 등을 위해 칠레와의 FTA 타결을 바탕으로 싱가폴, 태국, 멕시코, 일본, 미국 등과 FTA를 추진할 전망이다.

◦ FTA 체결에 농업 부문의 피해가 문제가 된다. FTA는 한-일 FTA를 제 외하고는 대부분 농업부문에 부정적인 영향을 미칠 것으로 예상되기 때문이다.

◦ FTA 협상 대상국을 선정하는 기준은 상대국의 경제상황, 양국 산업의 경쟁 또는 보완 관계, 배후시장 규모, FTA 체결 의지, 기타 정치․사

9 회 등 경제외적 요소 등이다. 경제적 이익의 극대화와 균형개발을 통 한 사회적 안정을 위해서는 취약산업에 대한 양국간 경쟁관계가 무엇 보다 먼저 고려되어야 한다. 우리나라도 FTA 체결에 있어서 민감부문 인 농산물은 특별히 취급할 필요가 있다. ◦ 농업이 시장개방의 장애로 취급되지 않기 위해서는 농업부문 구조조 정이 순조롭게 진행되어야 하며, 이를 위해서는 안정적인 재원이 확 보되어야 한다. 이를위해 ‘FTA 이행 특별법’이나 WTO/DDA 협상과 FTA 체결을 고려한 ‘시장개방 특별법’ 등이 제정될 필요가 있다. □ 농축산물 수출입 동향 ◦ 농축산물 무역적자는 UR 농업협상 타결 이전인 1993년에 38억달러이 던 것이 1996년에 67억달러로 최대가 되었다가, 2002년(1~11월)에는 56억달러가 되었다. 2002년 농축산물 무역적자는 1993년 대비 18억달 러(47%)가 증가하였다. - 농산물 무역적자는 시장개방 이전(1993년)에 32억달러에서 1996년 에 57억달러로 증가하였다가, 2002년에 39억달러가 되었다. 축산물 무역적자는 시장개방 이전(1993년)에 6억달러에서 1996년에 57억달 러로 증가하였다가 2002년 17억달러로 감소하였다. <농축산물 수출입> 단위: 백만달러 1993 1994 1996 1997 2000 2001 2002 수출 농산물 695 836 1,164 1,188 1,133 1,252 1,241 축산물 115 116 260 320 144 118 86 계 810 952 1,424 1,508 1,277 1,370 1,327 수입 농산물 3,870 4,493 6,912 6,285 5,105 5,325 5,116 축산물 701 932 1,240 1,324 1,679 1,467 1,785 계 4,571 5,426 8,152 7,609 6,783 6,792 6,901 무역 수지 농산물 -3,175 -3,658 -5,748 -5,097 -3,971 -4,073 -3,875 축산물 -586 -816 -980 -1,004 -1,535 -1,349 -1,699 계 -3,762 -4,474 -6,728 -6,101 -5,506 -5,422 -5,574 주: 2002년은 1~11월 자료임. 자료: 농수산물유통공사.

◦ UR 협정이행 전후 기간(1993~96년)에는 무역적자의 증가폭이 농산물 은 26억달러인데, 축산물은 4억달러에 그쳤다. 1996년 이후 2002년까 지는 농산물의 무역적자가 19억달러 감소한 데 비해, 축산물 무역적자 는 8억달러 증가하였다. ◦ 한국의 농산물 무역수지 적자는 수입개방 직후 미국으로부터 사료곡 물의 수입이 급증하여 그 폭이 확대되었다. 1996년 이후에 국내 소 사 육두수가 감소하면서 사료곡물의 수입이 급감하였고, 수입선의 일부 가 중국으로 변화되었다. 1997년 이후에는 대 일본 신선채소, 화훼류 등의 수출이 증가하면서 무역적자폭이 감소하였다. <주요 국가별 농산물 수출입> 단위: 백만달러 1993 1994 1996 1997 2000 2001 2002 수출 일본 224 264 293 47 461 474 412 미국 76 82 96 94 124 148 168 러시아연방 37 101 239 301 63 92 103 수입 미국 984 1,171 3,019 2,157 1,430 1,527 1,168 중국 906 933 532 933 1,152 846 1,089 브라질 110 177 334 314 184 399 398 호주 383 392 456 455 486 383 395 영국 60 115 210 216 238 261 330 주: 2002년은 1~11월 자료임. 자료: 농수산물유통공사. ◦ 축산물 무역수지는 UR 이후 대체로 증가하고 있다. 수출액은 2000년 발생한 구제역의 영향으로 돼지고기의 대일수출이 중단되면서 급격히 감소하였다. 수입액은 1997년 이후 국내 소 사육두수가 감소함에 따라 미국으로부터 쇠고기 수입이 증가하는 추세이다(2001년은 유럽 광우 병 발생으로 수입이 감소함).

11 <주요 국가별 축산물 수출입> 단위: 백만달러 1993 1994 1996 1997 2000 2001 2002 수출 일본 106 107 241 281 101 29 25 러시아연방 1 1 3 11 11 36 17 미국 3 3 5 6 10 13 16 수입 미국 306 386 547 530 809 661 896 호주 144 161 178 187 219 211 260 뉴질랜드 85 118 118 122 98 116 124 카나다 9 20 53 79 112 68 82 주: 2002년은 1~11월 자료임. 자료: 농수산물유통공사. <농축산물 무역수지> -8,000 -7,000 -6,000 -5,000 -4,000 -3,000 -2,000 -1,000 0 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 백만달러 축산물무역수지 농산물무역수지 농축산물전체무역수지 <농산물 수출입> -8,000 -6,000 -4,000 -2,000 0 2,000 4,000 6,000 8,000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 백만달러 수출 수입 무역수지 축산물 무역수지 농축산물 전체 무역수지 농산물 무역수지

<축산물 수출입> -2,000 -1,500 -1,000 -500 0 500 1,000 1,500 2,000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 백만달러 수입 수출 무역수지 <국가별 농산물 수출실적> 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 천달러 일본 미국 러시아연방 홍콩 중국 <국가별 농산물 수입실적> 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 천달러 미국 중국 브라질 호주

13 <국가별 축산물 수출실적> 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 천달러 일본 러시아연방 미국 <국가별 축산물 수입실적> 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000 1,000,000 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 미국 호주 뉴질랜드 캐나다 천달러

2. 농가경제 동향

2.1. 농업생산 여건변화와 전망

□ 2002년 농업 회고 ◦ 2002년 농업은 어느 해보다도 자연재해와 가축질병에 의한 피해가 심 했다. 이는 재해와 질병에 대한 물적 및 제도적 대비의 필요성을 우리에게 일깨워준다. 2002년은 또한 쌀을 비롯한 많은 품목의 과잉 문제 가 발생하였고 이는 2003년에도 지속되고 있다. 기술발전, 소비부진, 수입자유화 등 공급 및 수요 측면의 요인들이 복합적으로 작용하여 농축산물 일부 품목의 과잉 문제는 구조적인 문제로 고착되어 가는 듯하다. ◦ 2002년은 중국 변수의 중요성을 부각시켜준 한해였다. 마늘 SG 연장 불가 파문으로 대표되는 중국과의 농산물 통상 문제는 점차 심화되는 양상을 보이고 있다. 그러나 중국의 WTO 가입조건은 자국 농산물 시 장에 대한 과감한 개방 내용을 담고 있기 때문에 고품질 농산물을 중 심으로 중국의 일부 시장을 공략할 수 있는 기회요인도 있다. ◦ 2002년에는 농업정책 측면에서 각종 제도개선 노력을 기울였다. 품목 별 재고 해소에 노력을 쏟았고, 논농업에 대한 다양한 직불제를 도입 하여 시장개입 일변도의 농정을 탈피하고자 노력하였다. 또한 친환경 농업에 대한 제도적 기반을 마련하고 농민의 인식을 제고시켰으며 농 산물 산지 유통 기능을 강화시키기 위한 다양한 정책을 도입하였다. 도시자본을 유치하여 농촌활력을 제고시키려는 목적으로 농지제도 등 제도개선안을 마련하기도 하였다. □ 2003년 농업전망 ◦ 2003년에 경제의 거품이 제거되고 금리가 인상되면 농가 자산가치 하 락이 발생할 수도 있다. 또한 자연재해와 더불어 빈발하고 있는 가축 질병은 농업 분야에 상존하는 불안요인이다. 한-칠레 FTA 체결과 DDA 협상에 따라 농민의 피해보상 대책요구는 확대될 것으로 전망된 다. 한편, 쌀, 돈육, 원유(原乳), 육계(肉鷄) 등의 과잉공급 및 재고 문 제가 일부 지속될 것으로 전망된다. ◦ 소비심리 위축과 중국농산물 등 수입의 확대로 농가경제가 악화될 것 으로 전망되며, 농가경제 부실화는 농업금융기관의 부실로 이어질 가

15 능성이 있다. 쌀을 비롯한 농산물 전반적으로 물량증산 위주에서 품질 고급화 방향으로 발전할 것으로 전망된다. ◦ 농업 생산요소가격은 2002년에 전년대비 0.7% 하락하였는데 비해서 2005년까지는 0.3% 하락할 것으로 보인다. 농업노임은 2002년 2.9% 상 승하였는데 2005년까지는 2.0% 증가할 것으로 전망된다. 농가판매가 격은 2001/02년 3.1% 상승하여 1990년도 수준을 회복하였으나, 2003년 에는 3.6% 하락하고 2005년까지는 연평균 2.8% 하락할 전망이다. - 농림어업취업자: △3.4%(2002년) → 4~5%(2003~05년) - 경지면적: △1.4%(2002년) → △1% (2003~05년) ◦ 농업생산은 작물 재배면적 감소, 태풍 ‘루사’로 인한 단수 감소, 한육 우 도축물량 감소 등으로 2002년에 3.2% 감소하였으나 2003년에는 단 수회복 및 한육우 및 돼지 도축물량 증가에 힘입어 2.3% 증가하고, 2004~05년에는 쌀 및 맥류 생산감소를 가축 도축물량 소폭증가가 상 쇄하여 1% 정도 하락하는 데에 그칠 것으로 전망된다.

2.2. 농업소득 및 농가소득

◦ 태풍 ‘루사’와 쌀값 하락 등으로 인하여 2002년 농업 총소득은 2.5% 감소하였다. 2003년에는 쌀의 평년단수 회복 등에 따른 기술적 반등에 힘입어 1% 증가세로 돌아설 것이 전망된다. 2004~05년에는 전년대비 각각 4.2%와 2.5% 감소할 것이 전망된다. 농가호수 감소 및 농촌임료 금의 소폭 상승으로 인하여 실질 농가소득은 2002년 2.0% 증가, 2003 년 2.7% 증가, 2004년 0.3% 증가, 2005년 1.0% 증가 등 소폭의 증가가 예상된다. ◦ 농가소득은 외환위기 이후 완만하게 회복되어 2001년에는 명목소득이 외환위기 이전 수준을 회복하였다. 그러나 실질소득은 아직 1997년 수 준을 회복하지 못하고 있다. 농가소득 증가보다 약간 높게 증가하던 농가 가계비지출은 2001년에 명목으로는 2.5% 증가하였고, 실질로는1.2% 증가하여 농가의 소비동향은 농가소득보다 낮은 증가율을 보이 고 있다. ◦ 2002년 명목 농가소득은 호당 평균 24,515천원으로 전년보다 2.5%가 증가한 것으로 추정된다. 농외소득이 6% 정도 성장하였으나 농업소득 성장이 0.4%로 정체되었기 때문이다. 농가소득의 47%를 차지하고 있 는 농업소득은 앞으로도 크게 증가하기는 어려울 것이다. 생산량을 확대하면 농가판매가격이 하락하고, 대부분 농산물의 시장이 개방된 상황에서 품목의 쏠림 현상과 수입품 가격이 국내 가격 인상의 상한 을 형성하고 있기 때문이다. ◦ 농외소득은 연간 6~7% 정도씩 증가할 전망이나 농가소득에서 차지 하는 비중이 낮아 소득 증대를 선도하지 못할 것이다. 농가소득 증대 를 위해서 장기적으로는 농업의 구조조정을 달성하여야 하고, 단기적 으로는 선진국과 비교하여 매우 낮은 수준을 유지하고 있는 직접지불 제 등 공공보조에 의한 이전수입을 확대하는 것이 중요한 정책이다. ◦ 평균농가의 부채는 완화되고 있지만 3천만원 이상의 고액부채 농가의 비율은 증가하고 부채상환능력이 개선되지 않고 있다. 농가부채대책 으로 상환을 연기한 채무의 상환이 본격적으로 도래할 2005년 이후에 는 고액부채농가를 중심으로 농가부채문제가 더욱 심화될 전망이다. ◦ 부채 상환기간의 도래와 함께 농업수익성이 악화되고, 농지가격이 하 락하는 3중의 위험이 현실화되면 농가의 대규모 파산 현상이 나타날 수도 있다. 따라서 고액부채 농가는 부채를 더욱 철저히 관리하여야 하고 정부도 농가부채 문제의 악화를 막기 위해서 농지가격 하락방지 대책 등을 마련하여야 할 것이다.

17

3. 쌀․임산물 동향과 전망

3.1. 쌀

◦ 1인당 쌀 소비량은 2001년 88.9kg에서 2002년에 87.3kg으로 감소하였고, 2003년 85.5~86.0kg, 2005년 83.0~83.5kg으로 감소할 것으로 전망된다. 2003년부터 실시하는 생산조정제에 따라 벼 재배면적은 2002년 105만 3천ha에서 2003년 102만ha, 2005년 98만ha으로 감소할 전망이다.◦ 2003년 수확기 산지 가격은 생산량 수준에 따라 80kg당 14만 7천~15 만 8천원으로 2002년의 16만원보다 낮고, 풍작이 들 경우에는 더 낮아 질 것으로 전망된다. 생산보다 소비가 빠르게 감소하여 재고율은 2002 년 27.2%에서 2005년 34.7~43.0%(적정재고량의 2배 이상 수준)로 전망 된다. ◦ 총 쌀소득(명목)은 2002년 6조 9,600억원에서 2005년에는 5조 9,200억~ 6조 3,000억원으로 연평균 4% 하락할 전망이다. 이 중 쌀판매소득은 총 쌀소득의 약 88%인 5조 2,500억~5조 5,200억원, 논농업직불제, 소 득보전직불제, 생산조정제 등의 이전소득은 총쌀소득의 약 12%인 6,700억~7,800억원으로 전망된다.

3.2. 임산물

◦ 임산물의 생산과 소비는 증가할 것으로 전망된다. 수출은 교역여건의 악화로 감소하는 반면 수입은 국내수요의 증가에 따라 증가할 것으로 전망된다. DDA 협상은 국제 경쟁력이 취약한 임산물에 부정적인 영 향을 미칠 것으로 전망된다. 특히 비목재류에 속하는 임산물은 고관세 품목이 많아 목재류보다 영향을 크게 받을 것으로 예상된다. 밤과 표 고버섯은 대부분 중국에서 수입된다. 중국의 WTO 가입은 해외시장에서 중국과의 수출경쟁을 심화시킬 것으로 예상된다. ◦ 2003년도의 밤생산은 생산면적과 단위면적당 생산량의 감소로 전년 대비 감소한 9만 3천톤으로 전망되며, 2005년도에는 8만 5천톤으로 전 망된다. 소비는 식품원료 수요 증가 등으로 2003년도에 7만 1천톤, 2005년 6만 8천톤으로 전망된다. ◦ 수출은 2003년 2만 6천톤, 2005년 2만 3천톤으로 전망된다. 2003년도의 수입은 4천 5백톤, 2005년도에는 5천톤으로 전망된다. 관세율이 낮은 냉동밤을 중심으로 중국으로부터 수입이 예상된다. ◦ 2003년의 표고버섯 생산은 전면대비 증가한 5천 2백톤, 2005년에는 5 천 7백톤으로 전망된다. 2003년 소비는 6천톤으로 전망되며, 2005년에 는 6천 9백톤에 이를 것이다. 1인당 소비는 2003년 123g, 2005년 138g 으로 전망된다. ◦ 수출은 2003년 450톤, 2005년에는 290톤에 이를 것이다. 수입은 2003년 1천 1,100톤, 2005년 1,300톤으로 전망된다. 중국은 동부연안의 수출농 업 지역 표고버섯에 대한 투자와 수출 확대를 추진할 것으로 예상된 다. 우리나라의 표고버섯 수입에 대한 조정관세가 예정대로 인하되면 중국으로부터 수입이 증가할 것으로 전망된다.

4. 채소․과일․과채․축산 동향과 전망

4.1. 채소

◦ 고추의 1인당 공급량은 최근 증가추세인 반면, 소비자가격은 2000년 이후 중국산 고추 수입증가로 인해 하락추세에 있다. 고추 재배면적 은 2002년 7만 7,000ha에서 2005년 6만 9,000ha로 감소할 전망이지만,19 총공급량은 23만톤 수준을 유지할 것으로 전망된다. ◦ 세계의 마늘 생산량은 1980년대 이후 연평균 5% 증가하여 2001년에 1,144만톤이었으며, 중국은 그 중 69% (789만톤)를 생산하고 있다. 우 리나라는 중국으로부터 냉동마늘과 신선마늘을 수입하고 있는데, SG 해제로 2003년부터 마늘 수입이 증가할 것으로 전망된다. 마늘 재배면 적은 수입증가 우려, 노동력 부족으로 감소추세에 있으나, 주아재배 확대로 단수가 증가하여 생산량은 39만톤 수준을 유지할 것으로 전망 된다. ◦ 세계의 양파 생산량은 1980년대 이후 연평균 5% 증가하여 2001년에 4,942만톤이었고, 중국은 30% (1,502만톤)를 생산하고 있다. 우리나라 양파 생산량은 2001년까지 증가하였으나 2002년에는 전년도 생산과잉 에 따른 가격 폭락으로 큰 폭으로 감소하였다. 2003년 이후에는 양파 소비가 소폭 증가하여 재배면적도 현 수준을 유지할 것으로 전망된다. ◦ 대파 재배면적은 감소하고 있으나 쪽파는 증가추세이며, 주산지 집중 현상이 심화되고 있다. 2003년에는 대파 재배면적이 0.6% 감소하며 쪽 파는 7% 증가할 전망이다. 중국으로부터 신선․냉장대파 수입은 일본 처럼 크게 늘지는 않을 전망이며 쪽파는 저장성이 떨어져 수입이 미 미하다. ◦ 배추와 무의 전체 수요는 1990년대 중반 이후 정체되거나 감소가 둔 화되고 있다. 작형별로는 가을작형이 김장수요의 감소로 감소추세이 나, 월동배추를 포함한 봄작형과 고랭지(여름)작형을 중심으로 수요가 증가하는 것으로 나타났다. 가정생산 김치는 감소하는 반면, 시판김치 생산은 증가하는 추세여서 전체 김치수요는 정체 또는 약간 감소할 것으로 전망된다. 이에 따라 배추․무의 전체 생산은 정체될 것으로 전망된다. 작형별로 가을작형은 수요감소에 따라 감소추세가 지속될 것이나, 월동을 포함한 봄작형과 고랭지 작형의 생산은 증가할 것으