참여연구진

⮮ጪ㈃ⵂⵎ# =# ⮮ጪⳂⲎ# # 㚚㮊

⮮ጪㇶ⮪ⵎ# =# ⷂ⮮ጪⲎ# # ⴲ♿⮲

㟈㚱G G

<요 약>

1. 연구의 필요성 및 목적

탄소세는 배출권거래제와 더불어 시장 메커니즘을 활용하는 비용효 과적인 온실가스 저감수단으로 평가된다. 그런데 차선의 세계 즉, 기 존의 조세가 존재하는 세계에서 탄소세 부과는 기존 조세의 왜곡을 심화시킨다. 탄소세의 세원(tax base)이 화석연료로서 좁기 때문에 탄 소세 수입을 기존 조세 감면에 사용하면 소비자후생 손실이 줄여질 수 있다 하더라도 탄소세 도입으로 인한 경제의 왜곡이 완전히 제거 될 수는 없기 때문이다.

우리나라를 대상으로 한 실증연구에서도 탄소세 도입을 통한 세제 개편이 이산화탄소 배출량을 감소시킬 수 있다 하더라도 그로 인해 경제구조는 더 왜곡되는 것으로 나타났다. 이는 에너지에 대한 조세가 자본이나 노동에 대한 조세보다 더 큰 후생손실을 야기하기 때문이다 (Goulder(1993)). 그리고 Hoeller and Coppel(1992a, b)에 의하면 에너 지에 대한 기존의 조세가 왜곡되어 있을 경우 새로운 탄소세의 도입 은 기존의 왜곡을 더욱 심화시킨다.

현행 에너지 세제는 에너지원 간 불균형으로 인해 소비자후생 및 에너지 소비 구조를 왜곡시키고 있다. 예를 들면, 연탄 생산을 위해 보조금을 지급하고, 석유류 제품에 대한 세제는 사회적 비용을 적절히 반영하지 못하고 있어 적정 수준보다 더 높은 유종이 존재하며, 석탄 제품에는 환경비용 등 사회적 비용을 전혀 고려하고 있지 않다. 또한 낮은 전력가격으로 인한 높은 전력 수요 증가는 발전용으로 사용하는

석탄 및 천연가스 등 화석에너지 소비를 급증시키는 요인으로 작용 하고 있다.

탄소세는 화석연료에 부과되는 조세이기 때문에 기존 에너지 세제 와의 조화가 필요하다. 현행 에너지 가격 및 세제가 사회적 비용을 반 영하고 있지 못해 왜곡되어 있을 경우 새로운 탄소세 도입 시 경제적 비용은 증가할 수 있다. 그러므로 탄소세 도입 시 기존의 에너지 세제 의 왜곡을 고려하여 이를 개선할 방안을 연구할 필요가 있다.

본 연구는 연산 가능한 일반균형(CGE)모형을 구축하고 탄소세 도 입 시 기존 에너지 관련 조세가 소비자후생 및 국내총생산(GDP) 등 경제적 비용에 미치는 영향을 분석하고, 온실가스 감축 비용을 최소화 할 수 있는 에너지 세제 개편 방향 제시를 목적으로 한다. 즉, 본 연구는 탄소세 도입과 기존 에너지 조세의 개편의 효과를 분석한다.

2. 주요 내용

우선 본 연구는 에너지 가격 및 조세 수준에 대한 국제비교를 통하 여 에너지에 대한 우리나라 조세 수준을 파악하고자 하였다. 우리나라 와 주요 OECD 국가들의 에너지 가격 및 조세 수준을 비교해 보면, 가정용의 경우, 우리나라 경질유 가격이 OECD 평균보다 높을 뿐만 아니라, 일본이나 독일보다 높았다. 도시가스 가격은 OECD 평균보다 다소 높았으나 유럽이나 일본에 비해서는 크게 낮았다. 그러나 도시가 스의 세금 비중은 우리나라가 일본보다 높았으며 유럽 국가들과 비슷한 수준이었다. 산업용의 경우 부가가치세가 환급되기 때문에 가격 비교 를 통해 시사점을 얻기 어려웠다. 수송용의 경우 휘발유는 유럽 국가

㟈㚱G G

들에 비해 다소 낮은 편이었으나 OECD 평균보다는 크게 높았다. 반면, 경유는 OECD 평균 수준이었다. 구매력 환율을 적용한 경우 우리나라 에너지 가격이 비교적 높은 것으로 나타났다.

탄소세 도입 국가들의 사례를 통해 탄소세 도입 방법을 검토함으로 써 시사점을 얻고자 하였다. 핀란드, 스웨덴, 덴마크, 노르웨이 등 탄 소세 도입국가들의 에너지 관련 세제를 비교 분석한 결과, 탄소세는 화석연료에 부과되고 있으나 세율은 각국의 상황에 따라 매우 다양하 게 나타나고 있었다. 스웨덴의 경우 현재 에너지에 부과된 세금 중 탄 소세의 비중이 70% 이상을 차지하고 있으며, 탄소세 도입 시 에너지 세는 경감되었다. 덴마크는 탄소세를 도입한 다른 국가들에 비해 탄소 세의 세율이 낮은 편이었으나 총 세금 부담을 기존과 같이 유지하기 위해 탄소세를 도임함과 동시에 기존 에너지세를 조정하였다. 노르웨 이의 경우 에너지별로 탄소세율을 달리 적용하였다. 세율을 어떻게 할 것인가 하는 것은 근본적으로 각 도입국가의 정책목적에 따라 결정됨을 알 수 있었다.

본 연구에서는 우리나라에 대한 CGE 모형을 구축하여 탄소세 도입 과 세수환원이나 에너지세제 개편이 경제활동에 미치는 영향을 분석 하였다. 기존의 국내외 타 연구들과 같이 탄소세 도입과 함께 탄소세 세수를 소비자에게 일괄(Lump sum) 이전할 경우보다 근로소득세를 환급할 경우 소비자후생과 GDP 손실이 감소하는 것으로 나타났다.

탄소배출량 10%를 감소시키기 위해서 일괄 이전하는 경우 소비자후

생은 0.138%, GDP는 0.737% 감소하지만, 근로소득세를 환급할 경우

소비자후생은 0.078%, GDP는 0.605% 감소한다.

에너지세제 개편을 통해 기존에 상대적으로 높은 세금이 부과되고

있는 등유, LPG, 도시가스 등에 대해서 탄소세를 면제하는 시나리오가 근로소득세 환급시나리오보다 후생손실이 낮게 나타났다. 즉, 근로 소득세 환급과 더불어 에너지세제 개편을 동시에 시행할 경우 소비자 후생은 0.030%, GDP는 0.486% 감소한다. 탄소세 시나리오별 결과는 에너지세제 개편의 필요성을 보여준다.

시뮬레이션 결과, 탄소세 도입의 경제적 비용은 노동소득세나 에너 지세제 개편으로도 완전히 제거될 수 없는 것으로 나타났다. 이는 기 존의 탄소세 도입과 세수환원 방법에 대한 연구들과 기본적으로 같은 방향이다. 그러나 기존의 에너지가격이 적정수준보다 높은 수준에 있는 에너지원에 대한 탄소세 감면은 경제적 비용을 감소시킬 수 있음을 보여준다. 이는 탄소세 도입 시 기존의 에너지 세제를 적절히 개편함 으로써 국민경제에 미치는 부정적 영향을 줄일 수 있음을 시사한다.

또 에너지에 대한 세제가 왜곡되어 있는 상태에서 에너지에 대한 조 세의 조정이 없는 새로운 탄소세의 도입은 기존의 왜곡을 더 크게 함 으로써 탄소세 도입의 경제적 비용을 증가시킬 수 있음을 의미한다.

탄소세 도입 시나리오에서 에너지세제 개편을 포함한 시나리오가 가장 효율적으로 나타난 이유는 탄소세가 화석연료에 탄소함량에 따 라 부과되는 조세이기 때문이다. 탄소 함량이 가장 높은 석탄은 탄소 세로 인한 세금부담을 가장 크게 받게 된다. 그런데 화석연료에 대한 조세부과의 후생손실을 측정하면 석탄이 가장 낮았으며, 기존의 세금 이 상대적으로 높은 석유류는 후생손실이 크게 나타났다. 따라서 탄소 세를 도입해 석탄의 세금부담을 크게 하고, 에너지세제 개편을 통해 기존에 상대적으로 높은 세금이 부과되고 있는 등유, LPG, 도시가스 등에 대해서 탄소세를 면제하는 시나리오가 다른 시나리오보다 후생

㟈㚱G G

손실이 낮게 된다.

산업별 생산량 변동은 탄소세 도입에 따른 에너지 가격 상승의 영 향으로 에너지 비용이 각 산업에서 차지하는 비중에 따라 달라진다.

이에 따라 탄소세 도입 시나리오별 차이보다는 산업의 업종별 차이가 크게 나타났다. 비에너지 산업에서는 에너지 투입이 많은 광업, 금속 제품 및 수송 서비스의 생산량이 가장 크게 감소하였다.

탄소세 도입이 에너지 수급에 미치는 영향을 살펴보면, 탄소배출량

10%를 감소시키기 위해서 석탄 소비가 17∼18% 감소해 감소율이 가

장 컸으며, 석유는 약 2% 감소하는데 그쳤다. 석유의 소비 감소율이 낮은 이유는 석유 소비의 45%를 차지하는 비에너지유는 탄소세의 부 과대상이 아닌 것으로 가정하였기 때문이다. 에너지세제 개편 시나리 오에서 가스는 2.4% 감소하여 다른 시나리오들보다 감소폭이 절반으 로 줄었다. 특징적인 것은 에너지세제 개편 시나리오에서 중유는 감소 폭이 커지고, 등유, LPG 및 가스 공급은 감소폭이 크게 감소되는 것 이다. 이는 에너지세제 개편 시나리오에서 이들 제품에 대해 탄소세가 부과되지 않기 때문이다. 전력은 약 6% 감소하며, 총에너지로는 6∼

7%% 감소한다.

3. 정책 제언

본 연구를 통해 얻은 정책적 시사점은 다음과 같다.

첫째, 탄소세 도입은 기존의 왜곡된 에너지 세제를 개선하기도 하지 만 왜곡을 심화시킬 수도 있다. 탄소세의 도입은 석탄 등에 조세를 부과 함으로써 석탄 사용에 따른 외부성을 내부화할 수 있다. 그러나 사회적

비용을 초과하는 세금을 가진 등유, LPG, 가스 등에 대한 탄소세 도 입은 기존의 왜곡을 심화시킨다.

둘째, 사회적 비용에 따라 기존의 에너지 세제를 조정하면서 탄소세 를 도입하면 탄소세 도입으로 인한 경제적 비용을 감소시킬 수 있다.

사회적 비용을 초과하는 세금을 가진 에너지원에 대한 탄소세 도입은 경제적 비용을 증가시킨다. 그러므로 탄소세 도입 시 기존 에너지 세 제를 고려하여 경제적 비용을 감소시킬 필요가 있다. 스웨덴과 덴마크 등 탄소세를 도입한 국가들도 탄소세 도입 시 기존 에너지 세제를 조 정하여 도입하였다.

셋째, 탄소세 도입 시 배출권거래제 시행을 고려해야 한다. 정부는

2015년에 배출권거래제를 도입하려는 계획 하에 있다. 따라서 탄소세

도입 시 배출권거래제에 참여하는 기업에 대해서는 탄소세에 대한 감 세 조치가 있어야만 이중규제 문제가 발생하지 않는다. 이중규제는 탄 소세 도입의 경제적 비용을 증가시킬 것이다. 탄소세를 도입한 국가들 의 사례에서 살펴보았듯이 탄소세와 배출권거래제를 자국 상황에 따 라 상호보완적으로 운영하고 있다.

넷째, 이산화탄소 저감을 위한 탄소세 도입 시 산업 경쟁력을 고려 해야 한다. 탄소세를 도입한 거의 모든 국가들은 산업부문에 대한 탄 소세 감세를 실시하고 있다. 장기적으로는 온실가스 저감이라는 탄소 세의 목적을 고려하면 전 부문이 탄소배출에 대해 동일한 부담을 갖 는 제도를 갖추어야 하겠지만, 단기적으로는 우리나라 산업의 국제경 쟁력이 저해되지 않도록 탄소세에 대한 감세 및 환급 조치를 고려할 필요가 있다.

다섯째, 효율적이고 공정한 에너지 세제 개편을 위해 에너지 세제의

㟈㚱G G

사회적 비용을 보다 정확하게 추정해야 한다. 에너지 이용에 대한 사 회적 비용은 에너지에 대한 조세부과의 기준이 되어야 하기 때문이다.

본 연구에서 이용한 사회적 비용 자료는 단순한 계산에 의해 추정 된 것으로서, 에너지 이용에 대한 보다 정확한 사회적 비용에 관한 평 가가 필요하다.

hiz{yhj{G G

ABSTRACT

1. Research Purpose

A carbon tax is assessed as a cost-effective means of reducing greenhouse gas emissions that makes use of the market mechanism, together with the Emission Trading System (ETS). However, imposing a carbon tax in the second-best world, which is a world where there are preexisting taxes, increases distortion of preexisting taxes. The tax base of a carbon tax is narrow in that it is only fossil fuels. Even though use of carbon tax revenue for reduction from preexisting taxes would reduce consumer welfare losses, economic distortion from the adoption of a carbon tax cannot be completely eliminated.

Empirical research studies on Korea also indicate that reforming the tax system by introducing a carbon tax would bring down COÏ emissions, but would lead to greater distortion of the economic structure. This is because taxes on energy trigger greater welfare losses than taxes on capital or labor(Goulder(1993)). According to Hoeller and Coppel(1992a, b), if preexisting taxes on energy are distorted, the adoption of a carbon tax would further increase the distortion.

The current energy tax system is distorting the consumer welfare and energy consumption structure, caused by an imbalance among

energy sources. For example, subsidies are provided for briquette production, and taxes on petroleum products do not appropriately reflect social costs, resulting in oil types whose taxes are higher than the appropriate level. In the case of coal products, social costs are not considered at all, including environmental costs. What is more is that low electricity prices are causing a sharp rise in electricity demand, ultimately resulting in a surge in consumption of fossil energy used for power generation, including coal and natural gas.

Because a carbon tax is imposed on fossil fuels, there is a need to achieve harmony with the existing energy tax system. If current energy prices and tax system are distorted because they fail to reflect social costs, there may be a rise in economic costs when a carbon tax is adopted. As such, in the case of adoption of a carbon tax, there is a need to research measures to address the distortion of the existing energy tax system.

The purpose of this research is to build a Computable General Equilibrium (CGE) model; analyze the influence of existing energy-related taxes on consumer welfare, GDP, and other economic costs when a carbon tax is adopted; and suggest a direction for reform of the energy tax system that can minimize costs incurred from reducing greenhouse gas emissions. In other words, this research analyzes the effects of adoption of a carbon tax and reform of preexisting energy taxes.

hiz{yhj{G G

2. Summary

First of all, an international comparison was carried out on energy prices and taxes to determine Korea's level of taxes on energy. A comparison of energy prices and taxes between Korea and major OECD member countries indicated that the price of light fuel oil used in the home in Korea was not only higher than the OECD average, but was even higher than that of Japan and Germany. The price of town gas was somewhat higher than the OECD average, but was considerably lower than that in Europe and Japan. However, the percentage of taxes taken up by town gas was higher in Korea than in Japan, but was similar between Korea and European countries. In the case of industrial use, it was difficult to come up with implications through a price comparison because VAT is refunded.

For transport, the price of gasoline was somewhat lower than that in European countries, but was substantially higher than the OECD average. In contrast, the price of diesel was similar to the OECD average. It was indicated that Korea's energy prices were comparatively high when purchasing power parity is applied.

This research attempted to examine carbon tax adoption methods by reviewing cases of countries that introduced a carbon tax, thereby identifying implications. A comparison was made among the energy-related tax systems of countries that introduced a carbon tax, including Finland, Sweden, Denmark, and Norway. It was found that a carbon tax is commonly imposed on fossil fuels, but the tax rate

differs greatly based on conditions of the respective countries. In Sweden, the percentage of total taxes imposed on energy that is accounted for by a carbon tax is more than 70%. The adoption of a carbon tax resulted in reduced energy taxes. In Denmark, the tax rate of a carbon tax was lower than that in other countries that had adopted a carbon tax. However, it adjusted the preexisting energy tax together with the adoption of a carbon tax to maintain total tax burden at the previous level. In Norway, a different carbon tax rate was applied for each type of energy. A decision on the tax rate was made according to each country's policy objectives.

This research built a CGE model for Korea, and analyzed the influence that the adoption of a carbon tax and tax revenue recycling or the reform of the energy tax system would have on economic activities. As suggested in other studies conducted in Korea and abroad, it was found that there is a reduction in consumer welfare and GDP losses if labor income taxes are returned in comparison to a lump-sum transfer of carbon tax revenues to consumers together with the adoption of a carbon tax. In the case of a lump-sum transfer for a 10% reduction in the amount of carbon emissions, there is a drop of 0.138% in consumer welfare and 0.737% in GDP.

In contrast, there is a decline of 0.078% in consumer welfare and 0.605% in GDP when labor income taxes are refunded.

This research assumed a scenario where the energy tax system is reformed so that a carbon tax is exempted for kerosene, LPG, town

hiz{yhj{G G

gas, etc. for which relatively high taxes are levied at present. In this scenario, welfare losses are lower than the scenario where labor income taxes are refunded. In other words, simultaneous implementation of labor income tax refunds and energy tax system reform would bring about a drop of 0.030% in consumer welfare and 0.486% in GDP. The outcome of the different carbon tax scenarios points to the need to reform the energy tax system.

Results of a simulation indicate that economic costs incurred from carbon tax adoption cannot be completely removed even through the reform of the energy tax system or labor income taxes. This is basically in line with previous research studies that were conducted on carbon tax adoption and tax revenue refund methods. However, it is shown that carbon tax reduction for energy sources whose energy prices are higher than the appropriate level would decrease welfare costs. This implies that, by effectively reforming the existing energy tax system when adopting a carbon tax, negative effects on the national economy can be brought down. This also means that introducing a carbon tax without making adjustments to energy taxes even though the energy tax system is distorted may further increase the degree of distortion, thereby increasing the economic costs of carbon tax adoption.

The reason why the scenario that includes both energy tax system reform and carbon tax adoption is the most efficient is because a carbon tax is levied in accordance with carbon contents of fossil

fuels. With the highest carbon content, coal will be burdened the most by a carbon tax. However, an analysis of welfare losses caused by the imposition of taxes on fossil fuels showed that they were the lowest for coal, and substantial for oil, whose existing taxes are relatively high. As such, giving greater tax burden on coal by adopting a carbon tax and exempting a carbon tax for kerosene, LPG, town gas, etc., for which relatively high taxes are levied, by reforming the energy tax system would result in lower welfare losses than any other scenario.

Output changes by industry depend on the percentage of energy costs taken up in each industry as a result of influence from an increase in energy prices in tandem with carbon tax adoption. As such, there was a larger difference among different types of industries in comparison to the difference among carbon tax adoption scenarios. In non-energy industries, there was the highest degree of reduction in the output of the mining industry, metal products, and transport services, which indicate considerable energy input.

An examination of the influence that carbon tax adoption has on energy supply and demand showed that coal consumption decreased 17% to 18% to bring down carbon emissions by 10%, thus indicating the highest decrease rate. Oil consumption went down a mere 2%. The reason why the decrease rate of oil consumption was low is because it was assumed that non-energy oil, which accounts for 45% of oil consumption, was not subject to a carbon tax. In the

hiz{yhj{G G

energy tax system reform scenario, gas consumption fell 2.4%, which was half the level of reduction shown in other scenarios. What is noteworthy is that, in the energy tax system reform scenario, the level of reduction of heavy oil was greater, while the level of reduction in kerosene, LPG, and gas supply substantially decreased.

This is because a carbon tax was not imposed on these products in the energy tax system reform scenario. There was a decrease of approximately 6% for electricity, and 6 to 7% for primary energy.

3. Policy Implications

The following states policy implications that were identified through this research:

First, carbon tax adoption improves the distorted energy tax system, but may also cause increased distortion. The adoption of a carbon tax would impose taxes on coal, etc., and thus may internalize the externality that results from coal use. However, carbon tax adoption for kerosene, LPG, gas, etc., whose taxes exceed social costs, further increases distortion.

Second, economic costs that are incurred from carbon tax adoption can be reduced by introducing a carbon tax while adjusting the energy tax system in accordance with social costs. Adopting a carbon tax for energy sources whose taxes exceed social costs raises economic costs. As such, there is a need to bring down economic

costs by making consideration for the existing energy tax system when adopting a carbon tax. Countries that adopted a carbon tax, including Sweden and Denmark, adjusted their previous energy tax system when they introduced a carbon tax.

Third, consideration needs to be made for executing ETS when adopting a carbon tax. The Korean government plans to introduce ETS in 2015. A measure that reduces a carbon tax for companies that take part in ETS should be implemented to prevent double regulation issues. Double regulations will raise the economic costs of carbon tax adoption. As seen in the cases of countries that adopted a carbon tax, the countries are managing a carbon tax and ETS according to the respective nation's circumstances in a mutually complementary way.

Fourth, consideration needs to be made for industrial competitiveness when adopting a carbon tax to reduce COÏ emissions. Almost all countries that introduced a carbon tax have reduced a carbon tax for the industrial sector. In the long term, it would be appropriate to establish a system where all sectors assume the same responsibility for carbon emissions, considering that the purpose of a carbon tax is to bring down greenhouse gas emissions.

In the short term, however, there is a need to consider carbon tax reduction and refund so that the Korean industrial sector does not lose international competitiveness.

Fifth, the social costs of the energy tax system should be more

hiz{yhj{G G

accurately estimated for efficient and fair reform of the energy tax system. This is because social costs from energy use should serve as the basis for imposing taxes on energy. The social cost-related data that was used in this research was estimates based on simple calculation. There is a need for a more accurate assessment of social costs in relation to energy use.

㵜⥴G G

제목 차례

1ᾓᤊ၎··· 1 1. ᷞ՚ⴲẂᏽኗ`··· 1 2. ᤎᷞ՚··· 4 Ϯ. ⢲ᤦ⺖··· 4

ࢆ. ᤦ ЊⷯἪ၊ᤊ⢲ᤦ··· 5

. ⢲ᤦḮ⺲ᣋᘲẗ··· 7 ཪ. ╊`⢲ᤦᨆ⃮··· 8 ᆶ. ẞᆚࢆཪᶾ૮ⵊᤎᷞ՚··· 10 ᐂ. ᤎᷞ՚Ḯᓦᷞ՚␖ᒲ··· 10

2ᾓ⃪Ẃ՛ᶾࣶ↮⁞ᤦ··· 12 1. ᶾࣶ↮Ϯҗ՛ ᘲԾ··· 12 Ϯ. Ϯ ẗ··· 12

ࢆ. ᢞᶳẗ··· 16

. ᨆᦏẗ··· 20 2. ⢲ᤦலέ՛ϮẢᷯⷲ⹗ᏽ᫊ᢚ῾··· 24 Ϯ. ೊ··· 24

ࢆ. ᪒Ỗୢ··· 30

. ୢᆶ⡚··· 37 ཪ. ०ᅢỖὢ··· 44 ᆶ. ⢲ᤦலέ՛Ϯᢚီⵗᏽ᫊ᢚ῾··· 51

3ᾓᕲᤋኖ⸃··· 60 1. ኖ⸃ЊẂ··· 60 Ϯ. ᣋᢞᕮጦ··· 61

ࢆ. ϮҲᕮጦ··· 68

. ⵢṦᕮጦ··· 73 ཪ. ᕮᕮጦ··· 75 ᆶ. ⨚··· 76 ᐂ. ᫊ᾓ⒛ᢞ··· 76 ᢚ. ὢᢞ⹂⢲ᐞ▊··· 77 ᴲ. ᘲ⺲ᣋ☏ ··· 77 2. Ⴚ··· 78 Ϯ. ᢚҲ ယ(SAM) ⱊ··· 78

ࢆ. ⫺ཪᏦ⤞··· 78

4ᾓ ⺖Ӫᕲᤋ··· 79 1. ЊẂ··· 79 Ϯ. ⢲ᤦҫ `ᘲẗ··· 79

ࢆ. ẞᆚࢆཪᶾࣶ↮ᤦጦ ῾··· 81 2. ᫊ࢆᆚḒᤒ ··· 83 3. ᫊ὢ᥆ҞӪ··· 85 Ϯ. ᘲ⺲ᣋ··· 85

ࢆ. ՛ࢢ┋ᣋᢞ(GDP) ··· 87

. ᫊ࢆᆚḒᒲ⢲ᤦᨆ⃮Ӫᶾࣶ↮ẾᒲϮҗᒮ⹂··· 88 ཪ. ᢞᶳᒲ⫺⺖Ӫ··· 90

㵜⥴G G

ᆶ. ᫊ὢ᥆ҞӪᕲᤋ··· 92 ᐂ. ᶾࣶ↮ᨆᶾ૮ⵊᷯⶓ··· 94

5ᾓҞ၎··· 97

␦ӎጦⶺ··· 103

<ᕮ။> ϯ՛ᒲᶾࣶ↮ᤦ ⷲ⹗··· 108

표 차례

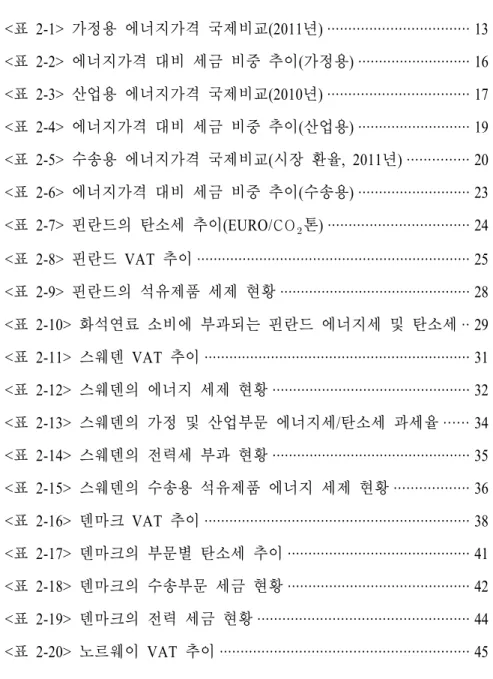

<ⱊ2-1> Ϯ ẗᶾࣶ↮Ϯҗ՛ ᘲԾ(2011ल) ··· 13

<ⱊ2-2> ᶾࣶ↮Ϯҗ૮ᘲᤦᘲ▂ὢ(Ϯ ẗ) ··· 16

<ⱊ2-3> ᢞᶳẗᶾࣶ↮Ϯҗ՛ ᘲԾ(2010ल) ··· 17

<ⱊ2-4> ᶾࣶ↮Ϯҗ૮ᘲᤦᘲ▂ὢ(ᢞᶳẗ) ··· 19

<ⱊ2-5> ᨆᦏẗᶾࣶ↮Ϯҗ՛ ᘲԾ(᫊ᾓ⹆, 2011ल) ··· 20

<ⱊ2-6> ᶾࣶ↮Ϯҗ૮ᘲᤦᘲ▂ὢ(ᨆᦏẗ) ··· 23

<ⱊ2-7> ೊ⢲ᤦ▂ὢ(EURO/jvÏ⦒) ··· 24

<ⱊ2-8> ೊVAT ▂ὢ··· 25

<ⱊ2-9> ೊᤋἎ ⱶᤦ ⷲ⹗··· 28

<ⱊ2-10> ⹂ᤋᷞႺᘲᶾᕮӪఆંೊᶾࣶ↮ᤦᏽ⢲ᤦ·· 29

<ⱊ2-11> ᪒ỖୢVAT ▂ὢ··· 31

<ⱊ2-12> ᪒Ỗୢᶾࣶ↮ᤦ ⷲ⹗··· 32

<ⱊ2-13> ᪒ỖୢϮ ᏽᢞᶳᕮጦᶾࣶ↮ᤦ/⢲ᤦӪᤦ··· 34

<ⱊ2-14> ᪒ỖୢῲဓᤦᕮӪⷲ⹗··· 35

<ⱊ2-15> ᪒ỖୢᨆᦏẗᤋἎ ⱶᶾࣶ↮ᤦ ⷲ⹗··· 36

<ⱊ2-16> ୢᆶ⡚VAT ▂ὢ··· 38

<ⱊ2-17> ୢᆶ⡚ᕮጦᒲ⢲ᤦ▂ὢ··· 41

<ⱊ2-18> ୢᆶ⡚ᨆᦏᕮጦᤦⷲ⹗··· 42

<ⱊ2-19> ୢᆶ⡚ῲဓᤦⷲ⹗··· 44

<ⱊ2-20> ०ᅢỖὢVAT ▂ὢ··· 45

㵜⥴G G

<ⱊ2-21> ०ᅢỖὢ⢲ᤦ▂ὢ··· 47

<ⱊ2-22> ०ᅢỖὢῲဓᤦ▂ὢ··· 49

<ⱊ2-23> ᕯἎ՛Ϯ┋ᶾࣶ↮Ꮷ᪒ⷲ⹗(2011ल؞⃮) ··· 52

<ⱊ2-24> ᕯἎ՛Ϯ⢲ᤦᕮӪᶾࣶ↮ⷲ⹗··· 53

<ⱊ2-25> ᕯἎ՛Ϯᢞᶳᕮጦᶾ૮ⵊ⢲ᤦϾᤦⷲ⹗··· 57

<ⱊ2-26> ᕯἎ՛Ϯᐞ▊պў྆ Ảᷯᏽ⢲ᤦḮᷞҲ· 59

<ⱊ3-1> ᢞᶳᕲᅆ··· 62

<ⱊ3-2> ᣋᢞᕮጦ՚⁞··· 63

<ⱊ3-3> ϮҲᕮጦ՚⁞··· 69

<ⱊ3-4> ⫺ཪᏦ⤞Ѐ··· 78

<ⱊ4-1> ᶾࣶ↮Ếᒲᢚ`ᘲẗᏽᤦⷲ⹗··· 83

<ⱊ4-2> ᫊ࢆᆚḒᤒ ··· 84

<ⱊ4-3> ᫊ࢆᆚḒᒲᘲ⺲ᣋ··· 86

<ⱊ4-4> ᫊ࢆᆚḒᒲGDP ··· 87

<ⱊ4-5> ᫊ࢆᆚḒᒲ⢲ᤦᨆ⃮··· 89

<ⱊ4-6> ⢲ᐞ▊ྷ10% Ͼ▃᫊ᶾࣶ↮ẾᒲϮҗᒮ⹂··· 89

<ⱊ4-7> ᶾࣶ↮Ếᒲ$50 ⢲ᤦᕮӪ᫊ᒮ⹂··· 93

<ⱊ4-8> ᶾࣶ↮ᘲேⶓ(2000~2010) ··· 95

<ⱊ4-9> ⢲ᐞ▊ྷ10% Ͼ▃᫊ᶾࣶ↮Ếᒲᘲᒮ⹂··· 96

<ᕮ။ⱊ-1> ᶾࣶ↮ᤦ ᏽϮҗⷲ⹗(2012. 6Ểⷲᾚ) ··· 108

<ᕮ။ⱊ-2> ೊᤋἎ ⱶᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 109

<ᕮ။ⱊ-3> ೊ⒊ᷞϮ᪒ᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 110

<ᕮ။ⱊ-4> ೊᢞᶳẗᤋ⢲ᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 110

<ᕮ။ⱊ-5> ೊῲဓᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 110

<ᕮ။ⱊ-6> ᪒ỖୢᤋἎ ⱶᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 111

<ᕮ။ⱊ-7> ୢᆶ⡚ᤋἎ ⱶᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 112

<ᕮ။ⱊ-8> ୢᆶ⡚⒊ᷞϮ᪒ᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 113

<ᕮ။ⱊ-9> ୢᆶ⡚ᢞᶳ‧Ϯ ẗᤋ⢲ᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) · 113

<ᕮ။ⱊ-10> ୢᆶ⡚ῲဓᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 113

<ᕮ။ⱊ-11> ०ᅢỖὢᤋἎ ⱶᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 114

<ᕮ။ⱊ-12> ०ᅢỖὢᤋ⢲ᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 114

<ᕮ။ⱊ-13> ०ᅢỖὢῲဓᤦ ⷲ⹗(2012ल1ᕲ؞؞⃮) ··· 114

㵜⥴G G

그림 차례

[צᆪ2-1] Ϯ ẗҫ↶ἎϮҗ(2011ल؞⃮, US$/1,000litres) ··· 14 [צᆪ2-2] Ϯ ẗல᫊Ϯ᪒Ϯҗ(2009ल؞⃮, US$/MWh) ··· 14 [צᆪ2-3] Ϯ ẗῲဓϮҗ(2011ल؞⃮, US$/MWh) ··· 15 [צᆪ2-4] ᢞᶳẗҫ↶ἎϮҗ(2010ल؞⃮, US$/1,000litres) ··· 18 [צᆪ2-5] ᢞᶳẗLNG Ϯҗ(2009ल؞⃮, US$/MWh) ··· 18 [צᆪ2-6] ᨆᦏẗ⼆ᐊἎϮҗ(2010ल؞⃮, US$/litre) ··· 21 [צᆪ2-7] ᨆᦏẗҫἎϮҗ(2011ल؞⃮, US$/litre) ··· 21 [צᆪ2-8] ᨆᦏẗLPG Ϯҗ(2010ल؞⃮, US$/litre) ··· 22 [צᆪ2-9] ᕯἎ՛Ϯ⢲ᤦᤦᘲԾ(2009ल؞⃮) ··· 54

[צᆪ2-10] ᕯἎ՛Ϯጢᷞ⼆ᐊἎϮҗᏽᤦᘲԾ··· 55

[צᆪ2-11] ᕯἎ՛ϮᨆᦏҫἎ(ᘲᶳẗ) ϮҗᏽᤦᘲԾ· 56

[צᆪ2-12] ᕯἎ՛Ϯҫ↶ᷞႺἎϮҗᏽᤦᘲԾ··· 56

[צᆪ4-1] ⢲ᤦҫ `ᘲẗ··· 80 [צᆪ4-2] ᫊ࢆᆚḒᒲ⺲ᣋ··· 86 [צᆪ4-3] ᫊ࢆᆚḒᒲGDP ··· 88

[צᆪ4-4] ⢲ᐞ▊ྷ10% Ͼ▃᫊ᣋᢞྷ(⁺) ᏽϮҗ(ẞ) ᒮ⹂··· 91

[צᆪ4-5] ⢲ᐞ▊ྷ10% Ͼ▃᫊ᶾࣶ↮Ếᒲᘲᒮ⹂··· 96

㥐X㣙G ㉐⦔G G X

제1장 서 론

1. 연구의 필요성 및 목적

정부가 ‘저탄소 녹색성장’을 국가발전 비전으로 제시하고 자발적으

로 온실가스 감축 목표를 설정함에 따라, 경제적 비용을 최소화하면서 온실가스를 줄이는 방법 도입이 필요하다. 한편 정부는 저탄소 녹생성 장 기본법[제정 2010.1.13. 법률 제9931호]에 조세체계 개편을 온실가 스 감축을 위한 주요 수단으로 명시하였다. 따라서 온실가스 감축을 위해 시행되는 탄소세 부과 등 조세정책은 우리나라 경제에 미치는 부정적 영향이 최소화 되도록 실시해야 한다.

탄소세는 배출권거래제와 더불어 시장 메커니즘을 활용하는 비용효 과적인 온실가스 저감수단으로 평가된다. 그런데 차선의 세계 즉, 기존 의 조세가 존재하는 세계에서 탄소세 부과는 기존 조세의 왜곡을 심화 시킨다는 것을 보여주는 연구들이 있다. Goulder(1995), Bovenberg and Goulder(1996)에 따르면 탄소세의 세원(tax base)이 화석연료로서 좁기 때문에 탄소세 수입을 기존 조세 감면에 사용하면 소비자후생 손실이 줄여질 수 있다 하더라도 탄소세 도입으로 인한 경제의 왜곡 이 완전히 제거될 수는 없다. 오진규‧조경엽(2001)과 신상철 외(2010) 등 우리나라를 대상으로 한 실증연구에서도 탄소세 도입을 통한 세제 개편이 이산화탄소 배출량을 감소시킬 수 있다 하더라도 그로 인해 경제구조는 더 왜곡되는 것으로 나타났다. 이는 에너지에 대한 조세가 자본이나 노동에 대한 조세보다 더 큰 후생손실을 야기하기 때문이다

Y

(Goulder(1993)). 그리고 Hoeller and Coppel(1992a, b)에 의하면 에너 지에 대한 기존의 조세가 왜곡되어 있을 경우 새로운 탄소세의 도입 은 기존의 왜곡을 더욱 심화시킨다.

현행 에너지 세제는 에너지원 간 불균형으로 인해 소비자후생 및 에너지 소비 구조를 왜곡시키고 있다. 예를 들면, 연탄 생산을 위해 보조금을 지급하고, 석유류 제품에 대한 세제는 사회적 비용을 적절히 반영하지 못하고 있어 적정 수준보다 더 높은 유종이 존재하며, 석탄 제품에는 환경비용 등 사회적 비용을 전혀 고려하고 있지 않다. 또한 낮은 전력가격으로 인한 높은 전력 수요 증가는 발전용으로 사용하는 석탄 및 천연가스 등 화석에너지 소비를 급증시키는 요인으로 작용하 고 있다.

탄소세는 화석연료에 부과되는 조세이기 때문에 기존 에너지 세제 와의 조화가 필요하다. 현행 에너지 가격 및 세제가 사회적 비용을 반 영하고 있지 못해 왜곡되어 있을 경우 새로운 탄소세 도입 시 경제적 비용은 증가할 수 있다. 그러므로 탄소세 도입 시 기존의 에너지 세제 의 왜곡을 고려하여 이를 개선할 방안을 연구할 필요가 있다.

본 연구는 연산 가능한 일반균형(CGE)모형을 구축하고 탄소세 도입 시 기존 에너지 관련 조세가 소비자후생 및 국내총생산(GDP) 등 경제적 비용에 미치는 영향을 분석하고, 온실가스 감축 비용을 최소화 할 수 있는 에너지 세제 개편 방향 제시를 목적으로 한다. 탄소세 도 입의 경제적 비용과 효과를 분석하는 기존 연구들이 주로 탄소세 세 수를 노동이나 자본에 대한 소득세 감면에 사용하는 세제 개편에 초 점을 두고 있으나, 본 연구는 탄소세 도입과 기존 에너지 조세의 개편 의 효과를 분석한다.

㥐X㣙G ㉐⦔G G Z

본 연구의 구성은 다음과 같다. 제1장의 2절은 탄소세의 경제적 영 향에 대한 선행 연구들을 살펴본다. 이산화탄소 배출을 감소시키기 위 한 조세 중 탄소세가 효율적임을 보여주는 연구들과 탄소세를 통한 환경친화적 세제 개편이 성립하는지에 대한 연구들을 검토한다. 그리 고 탄소세의 후생비용이 발생하는 원인이 좁은 세원(tax base)에 있음 을 보여주는 실증연구와 이러한 비용의 발생으로 인해 최적의 탄소세 수준이 피구세 수준보다 낮아야 함을 보여주는 연구들을 살펴본다. 다 음으로 우리나라에 대한 실증연구들을 제시한다.

제2장은 주요국의 에너지 조세를 비교 분석한다. 우선 용도별로 우 리나라와 주요 OECD 국가들의 에너지 가격 및 조세 수준을 비교하 고 이를 통하여 시사점을 얻고자 한다. 가격 비교를 위해 시장환율과 구매력 환율을 적용한 경우 모두를 검토하였다. 에너지에 대한 조세구 조를 분석하기 위해서 에너지 가격 대비 세금 비중도 살펴보았다. 다 음으로 탄소세 도입국가들의 에너지 관련 세제를 비교 분석하였다. 분 석 대상 국가는 핀란드, 스웨덴, 덴마크, 노르웨이이며, 탄소세 및 에 너지 세제 변화 추이를 살펴보았다. 탄소세와 에너지세의 비중, 탄소 세 세수의 활용 방법, 용도별 탄소세의 세율 등을 중심으로 국가별로 비교 분석하였다.

제3장은 본 연구에서 탄소세 도입의 경제적 효과 분석을 위해 사용 할 CGE 모형 구축에 관하여 설명한다. 본 CGE 모형은 27개 생산부 문과 대표 소비자, 정부로 구성되어 있다. 각 부문 구조에 대해 설명 하고, 본 연구를 위해 이용한 자료와 파라미터 값들을 제시한다.

제4장은 탄소세 도입과 에너지세제 개편에 따른 시뮬레이션 결과를 분석한다. 탄소세 세수 환원에 대한 시나리오로 일괄이전, 노동소득세

[

감면, 에너지세제 개편으로 설정하였다. 각 시나리오별 후생손실, GDP 손실, 산업별 생산량 변화 및 에너지 수급 영향 등을 분석한다.

제5장은 결론으로서 본 연구에서 발견한 주요 내용과 정책적 시사 점을 제시한다.

2. 선행연구

Ϯ⢲ᤦ⺖

Nordhaus(1979) 이후 이산화탄소 배출을 감축시키기 위한 정책수단

으로 탄소세는 많은 연구자들에 의해 연구되어 왔다. 이산화탄소 배출 을 감소시키는 데 있어 일반적으로 탄소세 부과의 경제적 비용이 다 른 조세보다 더 낮다는 것이 기존 문헌들에서 보여준다. Jorgenson and Wilcoxen(1993b)은 미국에 대한 연산 가능한 일반균형(CGE) 모 형을 이용하여 화석연료에 세 가지 조세 즉, 탄소세, 에너지세(BTU

tax), 종가세를 부과할 경우의 경제적 영향을 비교 분석하였다. 시뮬레

이션 결과 1990년 수준으로 온실가스 배출을 안정화시키기 위해 탄소 세가 다른 조세보다 국내총생산(GNP)에 미치는 부정적 영향이 가장 적은 것으로 나타났다. 그들은 그 이유를 세원(tax base)의 상이함에 있음을 제시하였다.

Timilsina(2007)는 이산화탄소 배출을 감소하기 위해 조세를 부과할 경우 세수환원 방식과 조세의 종류에 따라 각각 소비자후생, 국내총생 산(GDP), 환경에 미치는 영향을 비교 분석하였다. 이 연구에서는

1) Kim(2011) 참조

㥐X㣙G ㉐⦔G G \

태국에 대한 CGE 모형을 이용하였으며, 조세의 종류로는 에너지세, 탄소세, 산출세(output tax), 유황세(sulfur tax)를, 세수환원 방식으로는 일괄(Lump sum)이전, 노동소득세 감면, 간접세 감면을 고려하였다.

세수를 노동소득세 감면이나 간접세 감면에 사용할 경우에 소비자후 생에 미치는 부정적 영향은 탄소세가 가장 낮았으나, 세수를 일괄이전 하는 경우에는 이산화황세가 가장 낮았다. 그러나 이 연구는 황 (sulfur)은 탈황설비를 이용해 제거될 수 있다는 점을 무시하는 문제 점을 가지고 있다. 이상 두 연구는 경제적 비용의 측면에서 볼 때 탄 소세가 이산화탄소 배출을 감소시키기 위해 가장 효과적이라는 점을 보여준다.

ࢆᤦ ЊⷯἪ၊ᤊ⢲ᤦ

Nordhaus(1979)는 DICE(Dynamic Integrated Climate-Economy) 모 형을 이용하여 탄소세의 효과를 분석하면서, 탄소세 부과와 함께 기존 의 조세를 환원하는 정책은 순이익을 가져온다고 주장한다. 탄소세 부 과로 이산화탄소 배출량이 감소할 뿐만 아니라 세수 환원으로 조세체 계의 효율성이 향상되기 때문이다. 그러나 본 모형에는 기존의 조세를 고려하고 있지 않기 때문에 세제 간 상충효과(tax interaction effect)가 없는 것으로 가정한다.

Jorgenson and Wilcoxen(1993a)은 탄소세의 세수 환원 방식이 경제에 미치는 영향을 분석한다. 세수 환원 방식으로는 일괄이전, 노동소득세 감면, 자본소득세 감면을 고려하고, 탄소세의 세수를 자본소득세 감면 에 사용할 경우 GNP가 상승해 이중배당(double dividend)이 성립함을

2) Kim(2011) 참조

]

보여주었다. Jorgenson and Wilcoxen(1993b)는 탄소세가 이산화탄소 배출량을 감소시키기 위한 정책수단으로 탄소세가 다른 조세보다 경제에 미치는 부정적 영향이 가장 적다는 것을 보여 주는 반면, Jorgenson and Wilcoxen(1993a)는 탄소세 부과로 인한 왜곡이 세수 환원 방법에 따라 줄여질 수 있거나 이중배당이 성립함을 보여 주는 것이다.

차선의 세계 즉, 기존의 조세가 존재하는 세계에서 환경세 부과는 기 존 조세의 왜곡을 심화시킨다고 주장하는 몇몇 연구들이 있는데, Bovenberg and Mooij(1994), Goulder(1995), Bovenberg and Goulder(1996) 등이 이에 해당한다. Goulder(1995)는 미국에 대한 CGE 모형을 이용하여 차선의 세계에서 탄소세 부과는 Jorgenson and

Wilcoxen(1993a)이 제시한 결과와 다르다는 것을 보여 준다. 탄소세 수

입을 기존조세 감면에 사용하면 GDP와 소비자후생의 손실이 줄어들 수 있으나, 탄소세 도입으로 인한 경제의 왜곡이 완전히 제거될 수 없 다는 것이다.

Bye(2000)와 Stampini(2001)는 기존의 조세체계가 탄소세 도입에 따른 소비자후생 변화에 영향을 주는데, 왜곡이 큰 기존 조세를 감면 하고 탄소세를 도입하면 소비자후생을 증진시킬 수 있다고 주장한다.

Bye(2000)는 노르웨이의 경우 기존 노동소득세(payroll tax)의 왜곡이 매우 크기 때문에 탄소세 도입과 함께 이를 감면하면 소비자후생이 증 진됨을 CGE 모형을 이용해 보여준다. 노르웨이의 경우 Brendemoen and Vennemo(1996)에 따르면 세수입의 한계비용(marginal costs of public funds, MCPF)이 노동소득세가 1.76, 탄소세가 0.82이기 때문 에, 탄소세 도입과 노동소득세 감면은 후생을 증진시킬 수 있다.

㥐X㣙G ㉐⦔G G ^

Stampini(2001)도 이탈리아의 노동소득세, 자본소득세, 소비세, 판매세의 한계초과부담을 계산하고 탄소세 도입이 환경의 질을 개선할 뿐만 아 니라 소비자후생을 증가시킬 수도 있음을 보여준다.

⢲ᤦḮ⺲ᣋᘲẗ

Goulder(1995)는 탄소세에 의한 왜곡을 요인분해를 통해 분석한다.

소비자후생 변화를 순탄소세 요소와 순세수환원 요소로 구분하고, 순 탄소세 효과에 의한 후생손실이 세수환원에 의한 후생이익보다 크다 고 지적한다. Goulder는 순탄소세 효과를 다시 세원(tax base)의 종류, 세원의 좁음(narrowness of tax base), 조세의 일률성 부족(lack of uniformity of the tax)으로 나누어 탄소세가 발생시키는 후생손실의 요인을 분석하였다. 요인분해 결과 탄소세가 발생시키는 초과부담의 57%는 탄소세가 화석연료에 부과되어 세원이 다른 조세보다 좁기 때 문에 발생하는 것으로 나타났다.

Goulder(1993)은 미국에 대한 CGE 모형을 통해 에너지세(BTU

tax)나 휘발유세가 산출물세(output tax)나 소비세보다 큰 후생손실을 가져올 수 있음을 보여준다. 그 이유는 에너지세나 휘발유세의 경우 세원이 에너지제품의 소비량이 되지만, 산출물세나 소비세의 세원은 모든 생산품의 생산량이나 소비량이 되기 때문이다. 또 이 연구는 에 너지세의 후생비용이 휘발유세보다 더 크다고 지적한다. 휘발유세의 세원이 에너지세보다 더 좁지만 에너지세는 자본시장과 소비재 시장 모두를 왜곡시키는 반면, 휘발유세는 소비재 시장에만 영향을 주기 때문 이다. 따라서 어떤 조세가 발생시키는 후생비용의 크기는 세원뿐만

3) Kim(2011) 참조

_

아니라 그 조세가 영향을 주는 시장에 의해서 결정된다는 것을 알 수 있다.

탄소세 도입의 후생비용에 영향을 주는 중요한 요소 중에 하나는 기존 조세의 존재이다. Bovenberg and Goulder(1996)와 Goulder(1995)는 기 존 조세의 크기가 탄소세 도입의 후생비용에 중요한 역할을 하며, 기존 조세의 수준이 높을수록 후생비용이 증가한다는 것을 실험을 통해 보여준다.

Hoeller and Coppel(1992a, b)은 부분균형 모형을 통하여 OECD 국 가들에 대한 탄소세의 경제적 효과를 분석한다. 이들 연구는 OECD 국가들의 기존 에너지 관련 조세가 모두 왜곡되어 있다고 가정하고 사중손실(deadweight loss)을 계산함으로써 경제적 비용을 평가한다.

탄소세에 의해 에너지 가격이 상승할수록 사중손실이 커지기 때문에 기존의 에너지 조세를 개편함으로써 탄소세의 경제적 비용을 감소시 킬 수 있다고 지적한다. Burniaux et al.(1992)도 GREEN 모형을 이용 해 탄소세의 후생비용이 에너지제품에 대한 기존 조세나 보조금이 왜 곡되어 있는지 아닌지에 따라 달라짐을 보여준다.

ཪ╊`⢲ᤦᨆ⃮

환경세에 대한 최근 연구들에 의하면 기존의 조세왜곡이 존재하는 차선의 세계에서 최적 환경세 수준은 피구세(Pigouvian tax)보다 낮아 야 한다(e.g., Bovenberg and Mooij 1994; Parry 1995; Bovenberg and Goulder 1996). Bovenberg and Mooij(1994)와 Bovenberg and Goulder(1996)는 분석모형을 이용하여 환경세의 후생효과를 분석하였다.

4) Kim(2011) 참조

㥐X㣙G ㉐⦔G G `

환경세는 가격을 상승시켜 소비자의 소비구조를 변동시키게 되는데, 소비자는 상대적으로 싸진 깨끗한 재화를 더 소비하게 된다. 이에 따 라 정부는 새로운 환경세가 야기하는 소비자의 부담을 상쇄할 정도로 충분히 기존 노동소득세를 감면할 수가 없다. 그래서 환경세는 근로자의 실질 세후임금을 하락시켜 노동할 유인을 감소시킨다. 이는 노동 공급 을 감소시키고 노동소득세의 세원을 하락시켜 후생손실을 야기한다.

그러므로 기존의 조세가 존재하는 차선의 세계에서 오염물질 배출 을 감소시키는 단위당 한계후생비용은 환경세의 세율보다 더 높다. 따 라서 기존 조세가 존재하는 세계에서 환경세 부과는 사회적 한계비용 을 증가시키기 때문에 최적 환경세는 피구세 수준인 사회적 한계피해 액보다 낮다. Parry(1995)는 최적 환경세가 한계 환경피해액의 63∼

73% 수준이라고 추정하였다.

Bovenberg and Goulder(1996)는 CGE 모형을 이용하여 현실의 조 세체계에서 최적 탄소세 수준은 피구세 수준뿐만 아니라 분석모형 (analytical model)에서의 수준보다 낮음을 보인다. 이 연구는 현실 조 세체계하에서 일괄이전(lump-sum replacement)과 최적 탄소세, 소득 세 감면과 최적 탄소세, 그리고 최적화된 시스템하에서의 최적 탄소세 등 세 가지 경우의 조세체계를 분석하여 각 경우의 최적 조세의 크기 를 비교한다. 현실 조세체제는 소득분배 등의 목적으로 생산요소에 대 한 과세가 균일하지 않기 때문에 최적화된 조세체제와는 다르다. 시뮬 레이션 결과 최적 탄소세는 최적화된 시스템하에서보다 현실 조세체 계하에서 더 낮았다. 이 연구는 최적 탄소세를 결정하는 데 있어 기존 조세체계가 중요한 역할을 한다는 것을 보여준다.

XW

ᆶẞᆚࢆཪᶾ૮ⵊᤎᷞ՚

신상철 외(2010)는 CGE 모형을 이용하여 탄소세 도입에 따른 경 제적 파급효과 분석한다. 탄소세 세수 환원 방법으로 일괄(lump-sum) 이전 시나리오와 노동세 환급시나리오를 비교하고, 노동세 환급이 탄 소세 도입의 경제적 비용을 감소시킬 수 있음을 규명한다. 그리고 탄 소세 부과에 따른 소득계층별 귀착효과를 분석하고 탄소세의 역진성을 규명한다.

박광수‧김현석(2011)은 온실가스 감축 목표를 달성하기 위한 탄소 세 및 배출권거래제의 효과적 도입 방안을 제시하며, 탄소세 및 배출 권거래제의 배경과 사회적 영향을 이론적으로 비교 분석한다. 탄소세 및 배출권 거래제의 경제적 분석에 대한 선행연구를 비교하고 장단점 을 분석한다. 또 탄소세 및 배출권거래제 도입 시 고려 요인을 문헌을 통해 분석하고 부정적 영향을 최소화할 방안을 모색한다. 그리고 로짓 비용비중함수를 이용하여 탄소세 부과 시 에너지 소비에 대한 영향을 분석한다.

ᐂᤎᷞ՚Ḯᓦᷞ՚␖ᒲ

본 연구는 생산요소 및 에너지 제품에 부과되는 조세가 존재하는 차선의 세계에서 탄소세 수입의 환원 방법 및 에너지세제 개편이 경 제와 에너지 수급에 미치는 영향을 CGE 모형을 이용하여 분석한다.

Hoeller and Coppel(1992)는 에너지 제품에 기존의 조세가 있을 경우가 없을 때보다 탄소세의 비용을 증가시킴을 이론적으로 규명하고, 기존 에너지 조세가 탄소세에 의해 대체될 때와 새로 탄소세를 도입할 때의

㥐X㣙G ㉐⦔G G XX

경제적 효과를 부분균형모형을 통해 분석한다. 이에 반해 본 연구에서 는 탄소세 부과는 탄소세가 부과되는 상품시장뿐만 아니라 노동시장 등 타 시장에도 영향을 미치므로 연산가능한 일반균형(CGE) 모형을 이용하여 분석한다. 그리고 Goulder(1995)는 기존의 조세가 탄소세 도입에 미치는 경제적 영향을 분석하였으나, 본 연구는 기존 에너지세 가 탄소세 도입에 미치는 경제적 영향을 분석한다.

신상철 외(2010)는 탄소세와 세수 환원 방법이 미치는 경제적 영향을 분석하였으나, 본 연구는 에너지 세제 개편을 동반한 탄소세 도입이 미치는 경제적 영향을 분석한다. 박광수‧김현석(2011)은 에너지시장 을 대상으로 탄소세 부과 시 에너지 소비에 대한 영향을 계량경제모 형을 통해 분석하였으나, 본 연구는 에너지시장, 노동시장, 자본시장, 상품시장 등이 존재하는 일반균형모형을 기초로 소비자후생, 거시경 제 변수, 에너지 소비에 대한 영향을 분석한다.

XY

제2장 주요국의 에너지 조세

1. 에너지 가격 국제 비교

본 장에서는 우리나라의 에너지 가격 및 조세 수준에 대한 적절성 을 평가하기 위하여 주요국의 사례를 비교‧분석하고자 한다. 신뢰성 있고 일관성 있는 국제비교를 위해 OECD IEA 가 발행하는 ‘Energy Prices and Taxes’(2012)를 사용하였다.

ϮϮ ẗ

우선 시장환율을 적용한 2011년 가정용 에너지 가격을 경질유, 도 시가스, 전력으로 나누어 주요 국가별로 비교한다. 경질유 가격은 우 리나라가 1TOE당 1,696 달러로 OECD 전체 평균보다 25.8% 높다.

다른 국가들을 살펴보면 미국 1,155 달러, 일본 1,369 달러, 독일

1,280 달러로 우리나라보다 크게 낮았다. 도시가스 가격은 우리나라가

1TOE당 840 달러로 OECD 전체 평균 725 달러에 비해 16% 높았으 나, 미국을 제외한 다른 비교대상 국가들에 비해서는 낮은 수준이었 다. 전력 가격은 우리나라가 1,031 달러로 가장 낮은 수준이었다.

구매력 환율을 적용할 경우 우리나라의 경질유 가격은 1TOE당

2,284 달러로 시장환율을 적용한 경우의 가격에서와 마찬가지로 비교

대상 국가나 OECD 전체 평균에 비하여 높을뿐더러 그 격차가 더욱 확대된다. 도시가스의 경우도 1TOE당 1,130 달러로 미국에 비하여 2배

㥐Y㣙G 㨰㟈ạ㢌G 㜄∼㫴G 㦤㉬G G XZ

이상 높은 것으로 나타났으며, OECD 전체 평균에 비해서도 58%나 높은 것으로 나타났다. 전력 가격은 미국과 비슷한 수준으로 일본이나

OECD 평균보다는 크게 낮은 것으로 나타났다.

난방용으로 사용되는 경질유나 도시가스에 구매력환율을 적용하면 우리나라의 가격이 가장 높은 수준이었고, 특히 저소득 가구의 주요 난방에너지인 경질유가 도시가스에 비하여 상대적으로 더 비싸다는 것을 알 수 있다.

한국 미국 일본 독일 스웨덴 OECD 평균 경질유 시장환율 1,696.0 1,155.4 1,369.1 1,279.7 2,276.6 1,348.2

구매력환율 2,283.5 1,155.4 1,022.7 1,152.5 1,655.5 1,195.6 도시

가스

시장환율 839.7 464.5 1,836.6* 1,197.0 2,118.4 724.6 구매력환율 1,130.4 464.5 1,446.3* 1,078.1 1,540.7 715.6 전력 시장환율 1,030.7 1,370.2 3,034.1 4,092.5 2,885.8 2,025.9

구매력환율 1,389.0 1,370.2 2,266.6 3,684.4 2,098.7 1,899.1

<ⱊ2-1> Ϯ ẗᶾࣶ↮Ϯҗ՛ ᘲԾ(2011ल)

(Ỳ: USD/TOE)

주: *일본 도시가스 가격은 2010년 기준

자료: OECD/IEA, Energy Prices & Taxes, 2012 2nd quarter

X[

[צᆪ2-1] Ϯ ẗҫ↶ἎϮҗ(2011ल؞⃮, US$/1,000litres)

[צᆪ2-2] Ϯ ẗல᫊Ϯ᪒Ϯҗ(2009ल؞⃮, US$/MWh)

㥐Y㣙G 㨰㟈ạ㢌G 㜄∼㫴G 㦤㉬G G X\

179.2 149.9 132.1

195.0 200.0

243.7 88.6

116.6 181.7

195.1 117.8

230.0 63.7

55.0 157.0 78.9

17.2 54.1

66.5 9.8

0 200 400 600

јց

ଖԄҖ

Ԋݛ ѧࢊ

ࢇੌչ߅

ࢊق оଞ˲

Ϡծ࡛ࢇ

ݛ࡛ј ࠒ˲

˲

ۿࢷ ۿ̖

OECD̋

174.2

[צᆪ2-3] Ϯ ẗῲဓϮҗ(2011ल؞⃮, US$/MWh)

가정용 에너지의 가격 대비 세금 비중을 살펴보면, 시기별로 비중이 달라짐을 볼 수 있다. 우리나라의 경우 경질유는 국제 원유가의 수준 에 따라 비중이 크게 변동하였다. 국제 원유가격이 20 달러대 수준이

었던 2003년에는 경질유의 세금비중이 34%였으나, 원유가격이 100

달러대를 기록하였던 2011년에는 그 비중이 17%로 크게 하락하였다.

이는 경질유에 대한 세금 중 종량세의 영향에 의한 것이다. 이에 따라 경질유의 경우 우리나라가 미국, 일본보다는 높으나 프랑스, 영국에 비해서는 비교 시점에 따라 다르게 나타났다. 가스의 경우 우리나라가 비교 대상국가 중 스웨덴을 제외한 프랑스, 일본, 영국, 미국보다 높 았다.

X]

2003 2005 2007 2009 2011

한국 경질유 34.1 32.1 28.1 19.3 16.9

가스 - 17.2 19.9 19.1 -

프랑스 경질유 30.9 26.1 25.1 26.2 22.8 가스 14.8 14.8 15.1 14.8 16.6 일본 경질유 9.0 8.0 7.3 7.8 7.0

가스 4.8 4.8 4.8 4.8 -

미국 경질유 5.5 4.9 4.7 4.7 4.7

가스 - - - - -

영국 경질유 26.0 22.1 25.2 28.5 21.2

가스 4.8 4.8 4.8 4.8 4.8

스웨덴 경질유 62.4 56.2 54 56.4 49.6

가스 - - 43.7 43 44.3

<ⱊ2-2> ᶾࣶ↮Ϯҗ૮ᘲᤦᘲ▂ὢ(Ϯ ẗ)

(단위: %)

자료 : OECD/IEA, Energy Prices & Taxes, 2012 2nd quarter

ࢆᢞᶳẗ

산업용 에너지 가격은 경질유, 중유, 도시가스, 전력, 연료탄, 원료 탄으로 나누어 국가별로 비교한다. 시장환율을 적용한 2010년 산업용 중유의 세후 가격은 우리나라가 1TOE당 729 달러로 일본 773 달러,

스웨덴 1,204 달러보다 다소 낮았으나 독일 532 달러에 비해서는 크

게 높은 수준인 것으로 나타났다. 우리나라의 경질연료유는 세후 가격 은 1TOE당 1,307 달러였으며, 이는 OECD 평균인 770.5 달러는 물론 OECD 유럽 평균인 973.4 달러보다 크게 높은 수준이었다. 경질연료유 의 경우 높은 세금 비중으로 비교대상 국가 중 가격이 가장 높았으며,

㥐Y㣙G 㨰㟈ạ㢌G 㜄∼㫴G 㦤㉬G G X^

이는 부가가치세의 환급을 고려하더라도 높은 수준이다. 도시가스의 세후 가격은 우리나라가 1TOE당 678 달러로 미국 230 달러, 독일 602 달러보다는 크게 높았지만, 일본 705 달러, 스웨덴 736 달러보다 는 낮았다. 연료탄 가격의 경우 2009년에 우리나라는 1TOE당 148 달 러로 OECD 평균인 162 달러에 비해 다소 낮았으며, 원료탄의 경우 우리나라는 242 달러로 미국보다 높았으나 일본보다는 크게 낮았다.

구매력 환율을 적용할 경우 가정용의 경우와 마찬가지로 우리나라 산업용 에너지 가격은 시장환율을 적용한 경우의 가격보다 더욱 높아 진다. 도시가스의 경우 OECD 유럽 평균인 523 달러보다 더 높은 수 준에 있으나, 전력의 경우는 OECD 평균인 1,275 달러보다도 낮은 수 준이었다.

한국 미국 일본 독일 스웨덴 OECD 평균 경질유 시장환율 1,306.8 635.0 784.8 808.3 806.1 770.5

구매력환율 1,831.0 635.0 618.0 753.6 642.8 740.8

중유 시장환율 728.8 - 773.4 531.8 1,204 -

구매력환율 1,021.3 - 609.0 495.8 960.2 -

도시가스 시장환율 678.1 230.4 705.2 601.6 736.4 355.0

구매력환율 949.3 230.4 555.4 560.3 586.5 360.2 전력* 시장환율 672.1 792.0 1,834.6 1,622.7 961.8 1,238.9

구매력환율 1,065.1 792.0 1,490.5 1,451.8 823.4 1,275.0

연료탄* 시장환율 134.5 110.4 218.4 - - 148.1

구매력환율 213.4 110.4 177.4 - - 162.3

원료탄* 시장환율 242.0 223.1 290.4 - - -

구매력환율 383.8 223.1 235.1 - - -

<ⱊ2-3> ᢞᶳẗᶾࣶ↮Ϯҗ՛ ᘲԾ(2010ल)

(단위: USD/TOE)

주: *전력, 연료탄, 원료탄 가격은 2009년 기준

자료: OECD/IEA, Energy Prices & Taxes, 2012 2nd quarter

X_

[צᆪ2-4] ᢞᶳẗҫ↶ἎϮҗ(2010ल؞⃮, US$/1,000litres)

29.1 26.0

36.0 42.2 42.1 46.3 36.2

41.8 29.5

35.6 2.6

1.7 5.6 5.9

2.3 5.0

8.5 0.9

0 20 40 60 80 100

јց

ଖԄҖ

Ԋݛ ѧࢊ

ࢇੌչ߅

ࢊق оଞ˲

ݛ࡛ј ࠒ˲

ۿࢷ ۿ̖

OECD̋

27.4

[צᆪ2-5] ᢞᶳẗLNG Ϯҗ(2009ल؞⃮, US$/MWh)

㥐Y㣙G 㨰㟈ạ㢌G 㜄∼㫴G 㦤㉬G G X`

산업용 에너지의 가격 대비 세금 비중을 살펴보면, 석유류의 경우 가정용과 마찬가지로 시기별로 비중이 달라짐을 볼 수 있다. 경질유의 경우 우리나라의 세금 비중은 비교대상 국가들에 비해 높은 것으로 나타났다. 그러나 산업용 에너지는 부가가치세가 환급되는 것을 고려 하면 경질유의 실질 세금 비중은 다소 낮아진다. 저유황연료유(중유) 는 부가가치세를 제외하면 우리나라의 세금 비중이 가장 낮은 수준이 었다. 도시가스는 우리나라의 세금 비중이 비교적 높은 수준이었다.

한편, 연료탄은 영국, 일본 등 일부 국가에서만 세금을 부과하고 있으 며, 원료탄에는 어떠한 세금도 부과되고 있지 않았다.

2003 2005 2007 2009 2011

한국

경질유 34.1 32.0 28.0 19.3 -

가스 - 10.9 14.0 12.1 -

전력 - - - - -

프랑스

경질유 19.2 12.5 11.2 13.0 8.0

가스 5.2 4.2 3.7 4.6 3.9

전력 8.3 11.2 10.5 10.3 13.9

일본

경질유 11.0 9.0 8.2 9.1 7.7

가스 4.8 4.8 4.8 4.8 ..

전력 7.8 7.7 7.5 7.3 7.4

연료탄 4.8 4.8 11.7 10.9 10.5

미국

경질유 4.9 4.9 4.9 4.9 4.9

가스 - - - - -

전력 - - - - -

영국

경질유 20.6 19.1 23.8 24.8 17.5

가스 6.6 3.5 2.8 2.9 2.7

전력 6.9 4.6 3.2 3.2 3.3

연료탄 11.8 9.3 8.5 6.7 6.7

스웨덴

경질유 19.8 13.3 12.4 14.7 17.3

가스 - - 16.9 16.8 17.2

전력 - - 1.0 0.8 0.7

<ⱊ2-4> ᶾࣶ↮Ϯҗ૮ᘲᤦᘲ▂ὢ(ᢞᶳẗ)

(단위: %)

자료: OECD/IEA, Energy Prices & Taxes, 2012 2nd quarter

YW

ᨆᦏẗ

수송용 석유제품인 휘발유, 경유 및 LPG의 가격을 비교해 국가별로 비교한다. 시장환율을 적용한 2011년 수송용 휘발유의 세후 가격은 우리나라가 1리터당 1.741 달러로 OECD 평균인 1.064 달러에 비해 서는 크게 높지만 OECD 유럽 평균인 2.112 달러보다는 크게 낮았다.

OECD 평균 가격이 낮은 것은 물량 가중평균으로, 휘발유의 경우

미국의 소비량이 많은데다 미국의 휘발유 가격이 크게 낮아 나타난 현상이다. 경유의 경우 휘발유의 경우처럼 우리나라는 리터당 1.575 달러로 OECD 평균과 비슷한 수준이었으나 OECD 유럽 평균인 1.955 달러보다는 크게 낮았다. LPG의 경우 수송용으로 사용하는 국가는 많 지 않은 편이며 우리나라의 수송용 LPG 가격은 비교 대상인 OECD 다른 나라들 수준에 약간 못 미치는 수준을 보였다.

한국 미국 일본 독일* 프랑스 스웨덴 OECD 평균 휘발

유

시장환율 1.741 0.930 1.826 1.876 2.087 2.156 1.064 구매력환율 2.344 0.930 1.364 1.749 1.730 1.568 1.028 경유 시장환율 1.575 1.017 1.579 1.983 1.859 2.161 1.565 구매력환율 2.121 1.017 1.179 1.786 1.541 1.572 1.538

LPG 시장환율 0.972 - - 1.024 1.187 - -

구매력환율 1.308 - - 0.923 0.984 - -

<ⱊ2-5> ᨆᦏẗᶾࣶ↮Ϯҗ՛ ᘲԾ(᫊ᾓ⹆, 2011ल)

(단위: USD/l)

주: *독일 휘발유 가격은 2010년 기준

자료: OECD/IEA, Energy Prices & Taxes, 2012 2nd quarter

![[그림 2-9]를 보면 각 국가별 ¨ Ï 톤 당 탄소세율의 범위가 나타나 있다 . 탄소세율이 가장 높은 스웨덴은 일반세율을 US$104.8/ ¨ Ï 톤으로](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11730087.0/84.701.108.593.391.594/국가별-탄소세율의-범위가-나타나-탄소세율이-스웨덴은-일반세율을-톤으로.webp)

![[그림 2-10]~[그림 2-12]를 보면 국가별로 에너지원별 가격 수준에 는 차이가 있지만 석유제품별 가격 대비 세금비중은 유사하다. 무연휘 발유의 경우 소비자 가격 대비 세금 비중은 41~45% 수준이며, 수송 경유와 경질연료유는 각각 48~53%, 51~67%로 큰 차이를 보이지 않 고 있다](https://thumb-ap.123doks.com/thumbv2/123dokinfo/11730087.0/86.701.109.592.103.781/국가별로-에너지원별-수준에-석유제품별-세금비중은-유사하다-수준이며-경질연료유는.webp)