*이 논문은 2016학년도 경성대학교 학술연구비 지원에 의하여 연구되었음.

†Corresponding author: 변영태, [email protected], 부산광역시 남구 수영로 309, 경성대학교 경영학과

돈육선물의 가격발견에 관한 연구

변 영 태†

경성대학교 경영학과

A Study on the Price Discovery of Lean Hog Futures

Youngtae Byun

†Dept. of Business Administration, Kyungsung University

ABSTRACT

The purpose of this paper was to examine the dynamics of the price discovery function between lean hog futures and spot markets using the vector error correction model (VECM). The researcher also investigated the existence of the long-run equilibrium relationship between the lean hog futures and spot markets. Daily time series data of lean hog futures and spot observed in the Korean market during the period from 5 Jan. 2011 to 28 Dec. 2012 were analyzed. To examine the price discovery, this study employed the Gonzalo and Granger’s (1995) information ratio and Hasbrock’s (1995) information ratio measurement method. The significant findings of the study are summarized as follows. First, lean hog futures and spot market are significantly correlated. Secondly, the lean hog future market plays a more dominant role in price discovery than the spot market. Finally, price discovery measures based on the VECM suggested that the lean hog future market plays a more dominant role in price discovery than the lean hog spot market. This is the important systematic empirical work to find the relationship between the lean hog future and spot market.

Keywords: price discovery, error correction model, lean hog spot market, lean hog futures market, information ratio

Ⅰ. 서 론

지금까지 가격발견에 관한 대부분의 연구는 주식, 금리 를 대상으로 하는 현물(spot)과 이들을 기초자산으로 하는 선물(futures)과 같은 금융시장에서 거래되는 자산에 국한되 어 대부분 진행되어왔다. 따라서 본 연구에서는 기존의 국 내 선행연구를 확장하여 기초자산이 상품시장(commodity market)에 속하는 돈육(lean hog) 현물시장과 돈육 선물시장 을 대상으로 분석을 수행하고자 한다. 여기서 가격발견 (price discovery)이란 하나 이상의 금융시장에서 관련 자산 이 거래될 때 새로운 정보를 반영하는 관련 자산시장의 속 도라고 할 수 있다(Kang, 2009). 지금까지 진행된 연구들에 의하면 주식, 채권, 통화 관련 시장에 어떤 새로운 정보가 유입되면 시장의 미시구조와 자산의 설계에 따라 정보에 있어서 효율적인 시장이 먼저 반응하고 상대적으로 정보의

효율성이 떨어지는 시장은 차익거래에 의해 시차를 두고 관련 자산시장의 반응을 따라간다. 일반적으로 선물시장은 거래비용, 유동성, 비동시거래(nonsynchronous trading), 레버 리지 등에 있어서 현물시장에 비해 우위에 있기 때문에 어 떤 새로운 정보가 시장에 유입되면 선물시장이 현물시장보 다 우선적으로 반응하는 것으로 알려져 있다. 또한 선물시 장이 가진 중요한 기능으로 현물시장의 가격발견을 제고한 다는 이론 및 실증적 결과는 국내외에서 진행된 다수의 실 증 분석 결과를 통해서 이미 제기되었다(Lee, Kim, & Woo, 2010). 기존의 연구들을 정리해 보면 선물시장이 가격발견 에 있어서 현물시장보다 우월한 역할을 한다고 할 수 있다.

본 연구에서는 우리나라의 한국거래소에서 상품(commodi- ty)으로 분류되어 있는 돈육 선물시장이 현물시장에 비해 가격발견의 주도권을 가지고 있는지를 Granger-Gonzalo(1995) 와 Hasbrouck(1995)가 제시한 방법론을 이용하여 실증적으

로 검증하고자 한다. 가격발견과 관련된 연구는 주로 주식 시장을 대상으로 진행되어 왔다. 우선 주가지수 선물과 현 물시장을 대상으로 선․후행 관계를 분석한 것으로 Stoll과 Whaley(1990), Kawaller, Koch와 Koch(1990), Chan, Chan과 Karolyi(1991), Chan(1992), Koutmos와 Tucker(1996), Oh(2002), Bae와 Jang(2003) 등의 연구가 있다. 이들은 벡터오차수정 모형 또는 GARCH(generalized autoregressive conditional he- teroskedasticity) 모형으로 분석을 수행하였는데, 분석결과, 주가지수 선물시장이 현물시장을 선행하는 것으로 나타났 다. 이와 같이 선물시장이 현물시장을 선행하는 이유에 대 해 그들은 주가지수 선물시장의 경우, 거래비용에 있어서 저렴하고 공매제약이 없으므로 어떤 새로운 정보가 발생하 면 선물시장이 우선 반응하고 차익거래자들의 차익거래 (arbitrager transaction)에 의해 현물시장이 이를 뒤따른다고 주장하였다. 특히, Lee(2006)는 Hasbrouck(1995)의 정보량으 로 현물과 선물의 가격발견의 주도권을 측정한 결과, 선물 시장이 현물시장을 전체적으로 지배함을 보여주었다.

다음으로 금리(채권), 통화, 파생상품시장과 관련된 연구 로는 Imai(2007), Baba와 Inada(2009), Kim과 Kang(2011), Park 와 Binh(2013), Lee와 Park(2016) 등이 있다. Baba와 Inada (2009)는 CDS(credit default swap) 시장과 채권시장을 대상으 로 벡터오차수정모형을 이용하여 분석을 수행하였는데, 이 들은 CDS 시장이 채권시장 비해 가격발견에 있어서 우월한 역할을 하고 있음을 보여주었다. Park와 Binh(2013)는 한국, 중국, 일본 통화 간 가격발견에 대한 연구를 Hasbrouck (1995) 의 정보비율(information ratio)을 이용하여 수행하였다. 이들 은 글로벌 금융위기 이전에는 위안화의 원화에 대한 가격 발견 기여도가 낮은 반면, 엔화의 원화에 대한 가격발견 기 여도가 상대적으로 높아짐을 보여주었고, 금융위기 이후에 는 엔화의 원화에 대한 가격발견 기여도가 감소한 반면, 위 안화의 원화에 대한 가격발견 기여도는 상대적으로 상승하 였음을 알아내었다. 또한 Lee와 Park(2016)은 KOSPI200 옵 션시장과 선물시장 간에 가격발견에 대해 분석을 진행하였 다. 이들은 합성선물을 구성하는 옵션시장의 정보가 선물 시장으로 유입되는 것을 밝혀냄으로써 옵션시장이 선물시 장의 가격발견을 주도하고 있다는 사실을 알아내었다. 국 내에서 돈육 선물시장에 대한 분석으로는 Lee와 Yang(2013), Hahn(2013) 등이 있다. Lee와 Yang(2013)은 돈육 선물시장 이 현물시장에 대해 미래가격의 예측치를 제공하고 있는지 와 돈육 선물시장이 현물시장의 효율성 개선에 역할을 수 행하고 있는지를 VAR(vector autoregressive)와 GARCH 모 형을 이용하여 분석하였다. 이들의 분석결과에 의하면 돈육

선물의 거래가 부진한 상황 속에서도 선물시장은 현물시장 에 대해 단기적 미래가격 예측력이 존재하는 것으로 나타 났다. Han(2013)은 돈육 선물시장이 미래 현물시장에 대한 정보를 제공하는지를 VAR 모형을 사용하여 분석한 결과, 돈육 선물시장이 현물시장을 선도하여 돈육 현물가격에 대 해 가격발견의 역할을 수행함을 보여주었다.

이상의 선행연구들을 검토해 보면 지금까지 가격발견에 관한 연구는 대부분 주식과 관련되어 있거나, 아니면 많지 는 않지만 금리 또는 통화와 관련된 시장을 대상으로 진행 된 것이 대부분이다. 본 연구의 대상이 되는 국내 돈육 선물 시장과 현물시장 간의 관계에 관한 연구는 아직 미흡한 실 정이다. 또한 최근 Lee와 Yang(2013), Hahn(2013)의 경우, 돈 육 선물가격과 현물가격 간에 공적분 관계(cointegration re- lationship)가 존재함에도 불구하고, 차분자료로 실증분석을 수행하였다는 점에서 이들의 연구는 한계점을 지닌다고 할 수 있다. 시계열 간에 공적분 관계를 갖는 경우 차분에 의해 나타나는 정보의 손실을 최소화하는 분석방법을 선택해야 한다. 따라서 본 연구는 돈육 선물가격과 현물가격이 I(0)과 정을 따르고 있고, 이들이 공적분 관계를 가진다는 점을 착 안하여 분석자료의 정보손실 없이 진행할 수 있는 벡터오 차수정모형을 이용하여 분석하였다는 점에서 기존 연구와 차별된다고 할 수 있다.

이하 본 논문의 구성은 다음과 같다. 연구방법론에서 단 위근 및 공적분 검정, 오차수정모형 등대해 기술한다. 실증 분석에서는 분석 결과를 제시하고, 이에 대해 해석한다. 마 지막으로 결론에서는 연구결과를 요약하고, 연구의 시사점 을 제시한다.

Ⅱ. 돈육현물시장과 돈육선물

1. 돈육현물시장

국내 양돈산업은 전체축산업에서 30% 이상 차지하는 1 위의 시장으로써 축산업에서 매우 중요한 역할을 하고 있 다. 국내 양돈시장 규모는 2004년 3조 6,6670억 원에서 2013 년 5조 100억 원(생산액 기준)으로 지난 10년간 연평균 3.2

%씩 성장한 것으로 나타났다. 국내 양돈업체 합산 매출액 은 2009년 4,640억 원, 2011년 6,364억 원, 2013년 6,850억 원으로 연평균 8.2% 외형성장을 지속하였으며, 이들 업체 의 수익성은 들여다보면 2010년 구제역의 여파로 2012년에 영업손익이 적자를 기록하였고, 2013년에는 —510억 원으 로 적자의 폭이 전년도에 비해 커졌다.

돈육 선물의 기초자산인 돈육대표가격(돈육현물가격)은

전국 11개 축산물도매시장(서울/수도권 4개, 영남권 5개, 호 남권 1개, 제주도 1개)에서 경매의 방법으로 형성된 직전 2일간(주말, 법정공휴일 제외)의 돈육도체(1+A∼3D, E등급 제외) 경락가격의 합계액을 도체중량 합계로 나누어 계산 한 돈육 kg당 평균가격(전국도체중량가중평균방식)을 말 한다(KRX, 2008). 돈육대표가격을 산출하는 식은 다음과 같다.

돈육대표가격 =

직전 일간 누적도체중량 직전 일간 누적 경락대금

(1)

돈육대표가격은 매일 식 (1)과 같이 산출되어 축산물듭 급판정소 홈페이지를 통해 발표가 되고 있다.

2. 돈육선물

돈육 선물은 돼지가격의 변동위험을 일부 또는 전부 제 거하기 위하여 현재시점(계약시점)에 1계약당 1,000 kg에 해당하는 돈육대표가격을 미리 정한가격으로 미래의 특정 시점에 매수하거나 매도하기로 약속하는 거래이다. 이는 실제 돼지를 사고파는 것이 아니라 한국거래소를 통해 돈 육의 가격을 거래대상으로 하는 선물거래라고 할 수 있다.

돈육 선물은 구제역과 같은 일들이 발생했을 때 돼지의 가 격변동위험에 노출된 양돈업자와 가공업자 등 현물시장 참 여자들에게 가격변동에 따른 손실을 회피할 수 있는 유용 한 수단이 될 수 있다. 즉, 양돈농가 입장에서는 돈육 가격 변동에 대한 효율적인 위험관리를 통해 안정적인 소득기반 을 확보하게 됨으로써 돈육가격 하락에 대한 우려 없이 양 돈업에 전념할 수 있고, 가공업자의 입장에서는 돈육 선물 을 이용하여 구매비용을 안정화시킬 수 있을 뿐 아니라, 선 물시장의 가격발견 기능을 이용하여 가공에 사용되는 재료 의 구매시기 및 생산량을 조절하는 등 안정적인 경영활동 이 가능해질 수 있다(KRX, 2008).

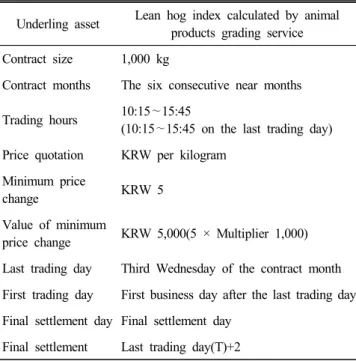

돈육 선물시장은 Table 1은 한국거래소에 상장되어 있는 돈육 선물의 상품명세를 나타낸 것이다.

Ⅲ. 연구방법론

1. 단위근 및 공적분 검정

통상 시계열을 이용한 회귀분석은 경제․금융 자료 외에 도 다양한 분야에서 적용되는 통계기법이다. 우리가 알고 있는 대부분의 회귀분석 기법은 변수들 간의 상호관계를 밝히고, 특히 어떤 종속변수에 대해 다른 설명변수들을 이

Table 1. Specification of lean hog futures

Underling asset Lean hog index calculated by animal products grading service Contract size 1,000 kg

Contract months The six consecutive near months Trading hours 10:15 ∼15:45

(10:15 ∼15:45 on the last trading day) Price quotation KRW per kilogram

Minimum price

change KRW 5

Value of minimum

price change KRW 5,000(5 × Multiplier 1,000) Last trading day Third Wednesday of the contract month First trading day First business day after the last trading day Final settlement day Final settlement day

Final settlement Last trading day(T)+2

용하여 모형화하고 또 이러한 모형을 사용하여 과거 자료에 근거하여 미래의 종속값을 예측하게 된다. 이러한 경우에 종속변수와 설명변수의 시계열들이 모두 안정성(stationary) 이라는 조건을 확보해야 한다.

Granger와 Newbold(1974)는 단위근(unit root)이 존재하는 시계열로 분석을 수행하게 되면 변수들 간에 아무런 관계 가 없음에도 불구하고 유의한 관계가 나타나는 가성회귀 (spurious regression)를 초래할 수 있음을 지적하였다. 따라 서 시계열 자료를 이용하여 분석할 경우 안정성(stationary) 검정이 반드시 필요하다. 본 연구에서는 가장 널리 사용되는 단위근 검정(unit root test)으로 ADF(Augmented Dickey-Fuller) 와 PP(Phillips-Perron)를 이용하여 검정할 것이다.

또한 경제나 금융현상을 분석하는데 Engle과 Granger(1987) 에 의해 제시된 공적분 검정(cointegration test)이 효과적으 로 이용되고 있다. 공적분은 경제․금융시계열 사이에 존재 할 수 있는 장기적인 균형관계(long-term equilibrium relation- ship)를 설명하는데 있어서 경제․금융 자료분석에 중요한 개념 중의 하나이다. 따라서 이 개념은 한 특정 시점이나 기점에서 성립한 개념이 아니고, 일정기간 문제의 상황이 변하지 않는다는 가정 하에 여러 기간에 걸쳐 성립하는 성 질이라 할 수 있다. 이에 반해 뒤에 설명할 오차수정모형 (error correction model)은 여러 기간이나 여러 기에 걸쳐 서 로 다르게 발생하는 성질들을 상호 결합하고 설명하는 동 적(dynamic) 개념이라 할 수 있다(Kim & Byun, 2012).

본 논문에서는 공적분 검정을 위해 Johansen(1991)이 제 시한 다변량공적분 검정방법을 사용하고자 한다. Johansen 은 공적분 벡터를 검정하기 위해 두 가지 방법을 제시하였

는데

검정과

max검정이다.

을 요한슨의 대각합통계량(Johansen‘s trace statistic)이라 하고,

max을 요한슨의 최대 고유값 통계량(Johansen’s maximum eigenvalue statistic) 이라고 한다. 식 (2)와 식 (3)은 두 검정 통계량을 나타낸 것이다.

ln

(2)

max

ln

(3)여기서 T는 유효 관측치의 수를 나타낸다.

2. 벡터오차수정모형

Engel과 Granger(1987)는 어떤 시계열이 단위근(unit root) 을 내포하고 있는 경우, 두 개 이상 비정상시계열의 선형조 합은 안정적인 시계열이 될 수 있음을 보여주었다. 만일 두 개의 시계열이 I(0)의 선형조합이 가능하다면 이러한 비정 상시계열은 공적분(cointegrated), 즉 변수들 간에 장기적인 균형(long run equilibrium) 관계가 있다고 해석할 수 있다.

아래의 벡터오차수정모형은 차분변수와 수준변수를 회 귀방정식에 동시에 포함시켜 분석하는 특징을 가지고 있으 며, 장기적으로 균형관계에 있는 두 변수 간의 관계를 표현 하는데 적절한 모형이다.

=

(4)

=

(5)

여기서,

,

는 각각 t시점에 돈육 선물가격과 현 물가격을 차분한 시계열,

는 오차수정계수,

,

는 오 차항을 나타낸 것이다. 식 (4)와 식 (5)에서

은 시점 t—1에서 돈육 선물가격과 현물가격의 불균형오차를나타낸다. 이러한 오차는 조정계수인

,

에 의해 크기가 조절된 후에 다음 시점 t에서

와

에 영향을 주 게 된다. 본 연구에서는 식 (4)와 식 (5)에서 언급된 오차수 정모형의 조정계수인

,

의 값을 활용하여 돈육 선물시 장이 현물시장에 대해 가격발견을 주도적으로 하고 있는지 를 알아보려고 한다.한편, 어떤 시장이 가격발견을 주도적으로 하는 지를 판단 하고자 할 때 Granger-Gonzalo(1995)에 의해 제시된 정보비 율(이하 GG 정보비율)과 Hasbrouck(1995)의 정보비율은 유 용한 것을 알려져 있다. 본 논문에서는 Baba와 Inada(2009) 에 의해 제안된 방법에 따라 GG 정보비율과 Hasbrouk 하한 값, 상한값을 구하였다.

GG

정보비율 =

(6)

(7-1)

(7-2)

여기서,

과

는 식 (4)와 식 (5)에서 구한 오차조정계수 이며,

, 은 각각 Hasbrouk의 하한치과 상한치를 나타 낸다.

,

그리고

또한 식 (4)와 식 (5)에서

,

의 분산과 공분산을 의미한다.Ⅳ. 실증분석

1. 데이터 및 기초통계량

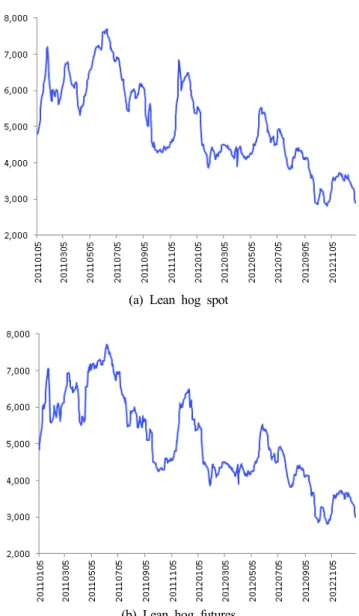

본 연구는 분석을 위해 돈육 현물지수인 돈육대표가격과 최근 월물 돈육 선물가격의 일별 자료를 사용하였다. 돈육 대표가격은 한국거래소에서 구하였고, 돈육 선물가격은 ㈜ 에프앤가이드에서 제공하는 DataGuide 5.0에서 제공하는 자료를 사용하였다. 분석기간은 2011년 1월 5일부터 2012 년 12월 28일까지로 선정하였다.

Fig. 1은 2011년 1월 5일부터 2012년 12월 28일까지 돈육 현물과 선물의 일별 가격추이를 나타낸 것이다. 예상대로 돈육 현물의 가격과 선물가격의 움직임은 거의 유사함을 알 수 있다. Fig. 2는 돈육 현물가격과 선물가격을 차분한

(a) Lean hog spot

(b) Lean hog futures

Fig. 1. Price trends of lean hog spot and futures from January 2011 to December 2016.

변화율, 즉 수익률을 나타낸 것이다. 그림을 보면 금융․경 제 자료에서 일반적으로 나타나는 큰 값은 큰 값끼리, 작은 값은 작은 값끼리 일정 기간 덩어리를 이루는 소위 변동성 집중(volatility clustering) 현상이 존재함을 알 수 있다.

Table 2는 돈육현물과 선물의 가격과 수익률 대한 기초통 계량을 나타낸 것이다. 돈육 현물가격과 선물가격 수익률 의 평균은 각각 —0.00093, —0.00097임 볼 때 분석기간 동안 이들 가격은 하락하였음을 알 수 있다. 돈육 현물과 선물의 일별 가격변동성은 선물이 현물보다 높은 것으로 나타났다.

분포의 치우침 정도를 측정하는 지표인 왜도(skewness)의 경우 돈육 현물은 왼쪽으로 치우친 왼쪽 꼬리를 가지고 있 고, 돈육 선물은 오른쪽 꼬리를 가지는 것으로 나타났다. 분

(a) Lean hog spot

(b) Lean hog futures

Fig. 2. Changes of lean hog spot and futures from January 2011 to December 2016.

포의 뾰족한 정도를 측정하는 첨도(kurtosis)의 경우 정규분 포보다 첨예한(leptokurtic) 형태를 보였다. Jarque-Bera는 정 규성을 검정하는 통계량으로써 돈육 현물과 선물 모두 ‘정 규분포한다’는 귀무가설을 기각하는 것으로 나타났다.

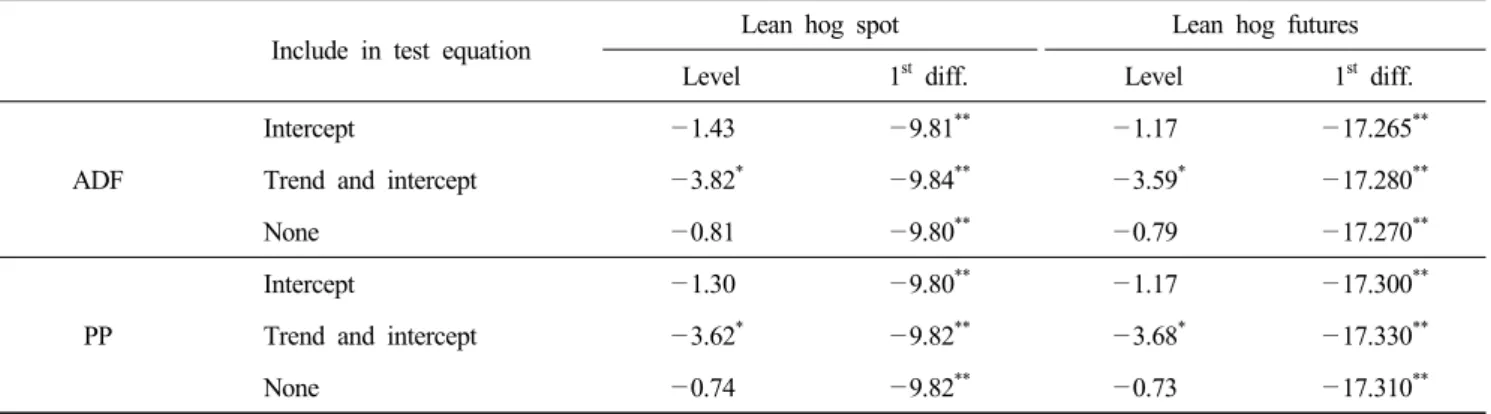

2. 단위근 검정

Table 3은 돈육 현물과 선물 시계열의 수준변수, 수익률 대한 ADF(Augmented Dickey-Fuller)와 PP(Phillips-Perron) 검 정결과를 제시한 것이다. 분석결과, 돈육 현물의 수준변수 의 경우 검정 방정식에 추세와 상수항 둘 다 포함시켰을 때 에만 단위근을 가진다라는 귀무가설을 5% 수준에서 기각 하는 것으로 나타났다. 하지만 방정식에 상수항만 포함시 켰을 때와 상수항과 추세 둘 다 포함시키지 않을 때에는 귀 무가설을 기각하지 못하는 것으로 나타났다. 돈육 선물은 수준변수에서 현물과 동일한 결과를 보였다. 요약하자면 돈육 현물과 선물의 수준변수에는 단위근을 가진다는 귀무 가설을 기각하기에 어려운 것으로 볼 수 있다. 1차 차분한 자료에서는 돈육 현물과 선물 모두 ADF와 PP검정에서 귀

Table 2. Descriptive statistics

Variables

Price Return

Lean hog spot Lean hog futures Lean hog spot Lean hog futures

Mean 5,050.00 5,067.27 —0.00093 —0.00097

Maximum 7,706.00 7,715.00 0.07039 0.21218

Minimum 2,817.00 2,815.00 —0.10452 —0.14084

Std. dev. 1,186.04 1,196.61 0.02327 0.02713

Skewness 0.24274 0.27150 —0.32855 0.55516

Kurtosis 2.11267 2.12462 4.96113 13.94307

Jarque-bera 20.8873 21.6650 87.3387 2,470.081

Probability 0.0000 0.0000 0.00000 0.00000

Observations 490 490 490 490

Correlation

Price

Pork spot 1 - - -

Pork futures 0.9836 1 - -

Return

Pork spot - - 1 -

Pork futures - - 0.4493 1

Table 3. Results of ADF and PP unit root test

Include in test equation

Lean hog spot Lean hog futures

Level 1

stdiff. Level 1

stdiff.

ADF

Intercept —1.43 —9.81

**—1.17 —17.265

**Trend and intercept —3.82

*—9.84

**—3.59

*—17.280

**None —0.81 —9.80

**—0.79 —17.270

**PP

Intercept —1.30 —9.80

**—1.17 —17.300

**Trend and intercept —3.62

*—9.82

**—3.68

*—17.330

**None —0.74 —9.82

**—0.73 —17.310

**Critical values: —3.98(1%) and —3.42(5%),

*p<.05,

**p<.01.

무가설을 기각하는 것으로 나타났다.

3. 공적분 검정

Table 4는 돈육 현물과 선물 간의 공적분 검정 결과를 나 타낸 것이다. Johansen이 제안한

,

max검정방법을 이용 하여 공적분 검정을 수행하였다. 공적분의 시차 결정은 VAR(vector autoregression)(p)에 근거하여 SBIC(Schwarz’s Bayesian Information Criterion) 값이 가장 낮은 차수(p)를 최 종 시차로 선택하였다. 공적분 관계 유무를 나타내는

,

max의 값은 귀무가설이 r=0 일 때 각각 37.51, 35.98로 1%Table 4. Results of Johansen test for cointegration

Maximum rank

maxSBIC Statistic Critical

value(1%) Statistic Critical value(1%)

r=0 37.51 20.04 35.98 18.63 23.973

r=1 1.53 6.65 1.53 6.65 23.937

*r=2 23.947

유의수준에서 귀무가설을 기각하는 것으로 나타났다. 귀무

가설이 r=1 일 때

,

max 값은 동일하게 1.53으로 1%수준에서 기각하지 못하는 것으로 나타났다. 따라서 돈육 현물과 선물 간에는 장기적으로 균형관계가 존재함을 알 수 있다.

4. 오차수정분석 결과

Table 5는 돈육 선물시장이 현물시장에 대해 가격발견에 있어서 우월한 역할을 하는지를 분석한 결과이다. 여기서

과

는 식 (4)와 식 (5)의 오차조정계수이다. 여기서 돈육 선물(현물)시장이 현물(선물)시장에 비해 가격발견에 있어 서 우월한 역할을 한다면

(

)의 값은 통계적으로 유의한 양(음)의 값을 가져할 할 것이고, 동시에

(

)의 값은 통계 적으로 비유의적인 값을 가져야 할 것이다.분석결과에 따르면 1% 유의수준에서

값은 통계적으로 유의한 것으로 나타났고,

값은 1% 유의수준에서는 비유 의적인 것으로 나타났다.

,

부호는 각각 양(+)과 음(—) 의 값을 보였다. 이러한 결과는 선물시장이 현물시장에 비해 가격발견에 있어서 우월한 역할을 어느 정도 수행하고 있는 것으로 해석할 수 있다. 본 연구에서는 이러한 결과에 대해 추가적인 검정을 위해 Gonzalo와 Granger(1995), Hasbrouck (1995)가 제시한 방법에 따라 분석결과를 보여줄 것이다.Table 6은 Gonzalo와 Granger(1995), Hasbrouck(1995)가 제 시한 방법에 따라 돈육 선물시장과 현물시장 중에서 어떤 시장이 가격발견에 있어서 우월한 역할을 하는지 또는 선 물시장이 현물시장에 대해 가격발견에 있어서 주도권을 가 지고 있는지를 알아보기 위해 추가적으로 분석한 결과이다.

Baba와 Inada(2009)의 연구에 의하면 GG 정보비율의 값과 Habrouck 정보비율의 하한치(

)와 상한치(

) 평균값Table 5. Adjustment coefficient

Z-score p>

Z-score p>

—0.063 —2.20 0.028 0.097 5.01 0.000

Table 6. Ratios of Gonzalo-Granger(GG) and Hasbrouck information

GG information

ratio

Hasbrouck information ratio

Average

—0.063

*0.097

**0.606 0.401 0.625 0.513

*

p<.05,

**p<.01.

이 0.5보다 높으면 돈육 선물시장이 현물시장보다 가격발 견에 있어서 우월한 역할을 하고, 0.5보다 낮으면 그 반대가 된다.

분석결과에 의하면 GG 정보비율은 0.606으로 돈육 선물 시장은 현물시장에 비해 가격발견에 있어서 주도적으로 역 할을 수행하고 있는 것으로 나타났다. Hasbrouck 비율의 하 한치는 0.401, 상한치는 0.625로 나타났으며, 이들의 평균값은 0.513으로 GG 정보비율 분석의 결과와 동일하게 돈육 선물 시장은 현물시장에 비해 가격발견에 있어서 우월한 역할을 수행하고 있으나, 그 정도가 강하지는 않은 결과를 보였다.

Stoll과 Whaley(1990), Chan(1992), Lee(2006) 등 기존연구 에 의하면 일반적으로 선물시장은 현물시장에 비해 낮은 거래비용, 높은 유동성 등으로 인해 정보의 반영속도가 선 물시장이 현물시장보다 빠르며, 선물가격에는 시장참여자 들의 미래가격에 대한 예측 정보들이 반영되어 있기 때문 에 가격발견에 있어서 현물시장보다 우월한 것으로 알려져 있다. 우리나라의 돈육 선물시장은 강한지는 않지만, 선물 시장으로서 가격발견이라는 그 역할을 어느 정도 수행하고 있다는 것으로 해석할 수 있다.

Ⅴ. 연구결과의 요약 및 시사점

본 연구는 2011년 1월 5일부터 2012년 12월 28일까지의 일별 자료를 이용하여 우리나라의 돈육 선물시장이 현물시 장에 비해 가격발견에 있어서 우월한 역할을 수행하고 있 는지를 규명하고자 실증적으로 분석을 수행하였다.

주요 분석결과를 요약하면 다음과 같다. 첫째, 돈육 선물 과 현물가격은 공적분 관계, 즉 장기적으로 균형관계가 존 재하는 것으로 나타났다. 둘째, 벡터오차수정모형의 오차수 정계수를 이용한 분석에서는 돈육 선물시장이 현물시장에 대해 가격발견기능의 역할을 어느 정도 수행하고 있는 것 으로 나타났다. 셋째, Gonzalo와 Granger(1995)와 Hasbrouck (1995)가 제시한 방법론을 이용하여 돈육 선물시장이 현물 시장에 비해 가격발견에 있어서 우월한 역할을 하는지를 분석한 결과, GG 정보비율은 0.606으로 돈육 선물시장 현물 시장에 대해 가격발견에 있어서 다소 우월한 역할을 하는 것으로 나타났다. 또한 Hasbrouck 정보비율의 하한치 0.401, 상한치 0.625, 이들의 평균값이 0.513인 것으로 봤을 때 우리 나라의 돈육 선물시장은 현물시장에 대해 가격발견에 있어 서 강하지는 않지만 어느 정도 주도하는 것으로 나타났다.

지금까지 알려진 바로는 주식이나 통화 관련 선물시장은 현물시장에 대해 강한 예측력, 즉 선물시장이 현물시장에

비해 가격발견에 있어서 강하게 주도적으로 역할을 수행하 고 있으나, 우리나라의 돈육 선물시장은 가격발견에 있어 서 그 역할을 미미하게 수행하고 있는 것으로 판단된다. 이 러한 이유는 돈육 선물시장의 거래부진으로 인한 유동성 부족 때문인 것으로 판단된다. 양돈농가와 양돈가공업 등 과 같은 시장참여자들이 선물시장에서 돈육의 가격변동위 험을 효과적으로 관리하거나, 돈육 선물시장을 가격발견수 단으로서 적극적으로 이용하기 위해서는 우선적으로 선물거 래가 활발하여 유동성 확보가 선행되어야 한다. 돈육 선물 의 거래 활성화를 위해서는 Lee와 Yang(2013)이 주장한 것 처럼 증거금제도를 탄력적으로 운용하거나, 돈육 선물의 상 품명세 및 제도를 CME의 돈육 선물의 운용 정책을 벤치마 킹하여 필요가 있다. 또한 선물시장에서 중요한 역할을 하 는 투기자(speculator)들의 적극적인 시장참여를 위해 제도적 으로 다양한 방안들과 인센티브들이 마련되어야 할 것이다.

본 연구는 최근 2년 동안의 일일자료로 분석을 수행하였 는데, VECM을 이용하여 분석하는 데 있어서 분석기간이 다 소 부족한 측면이 있다. 향후에는 좀 더 정밀한 분석을 위해 자료의 기간을 확장하여 분석할 필요가 있으며, 분석자료 의 기간척도를 다양하게 분석하면 보다 흥미로운 결과가 나올 것으로 판단된다.

한글 초록

본 연구의 목적은 우리나라 돈육 선물시장이 현물시장에 대해 가격발견기능을 제대로 수행하고 있는지를 알아보는 것이다. 이러한 분석을 위해 2011년 1월 5일부터 2012년 12 월 28일까지 자료가 사용되었다. 연구의 주요 결과는 다음 과 같다. 첫째, 돈육 선물과 현물가격은 장기적으로 균형관 계가 존재하는 것으로 나타났다. 둘째, 오차수정모형의 오 차수정계수를 이용한 분석에서는 돈육 선물시장이 현물시 장에 대해 가격발견기능의 역할을 주도적으로 수행하는 것 으로 나타났다. 셋째, Gonzalo와 Granger(1995)와 Hasbrouck (1995)가 제시한 방법론에 따라 GG 정보비율과 Hasbrouck 정보비율 분석에 의하면 우리나라의 돈육 선물시장은 현물 시장에 대해 가격발견에 있어서 강하지는 않지만, 어느 정 도 우월한 역할을 하고 있는 것으로 나타났다.

(주제어: 가격발견기능, 오차수정모형, 돈육 선물시장, 돈 육현물시장, 정보비율)

REFERENCES

Baba, N., & Inada, M. (2009). Price discovery of subordina- ted credit spreads for Japanese Mega-Banks: Evidence from bond and credit default swap markets. Journal of Interna-

tional Financial Markets Institutions and Money, 19, 616-

632.Bae, K. H., & Jang, S. J. (2003). A comparative analysis of informational efficiency of KOSDAQ50 and KOSPI200 index futures. Korea Journal of Futures and Option, 11(2), 27-49.

Chan, K. (1992). A further analysis of the lead-lag relation- ship between the cash market and stock index futures market. Review of Financial Studies, 5(1), 123-152.

Chan, K., Chan, K. C., & Karolyi, G. A. (1991). Intraday volatility in the stock index and stock index futures mar- kets. Review of Financial Studies, 4, 657-684.

Engle, R. F., & Granger, C. W. (1987). Co-integrated and error correction: Representation. estimation and testing.

Econometrica, 55(2), 251-276.

Gonzalo, J., & Granger, C. (1995). Estimation of common long-memory components in cointegrated systems. Journal

of Business and Economic Statistics, 13, 27-35.

Granger, C. W. J., & Newbold, P. (1974). Spurious regressions in econometrics. Journal of Econometrics, 2, 111-120.

Han, D. H. (2013). An analysis on the causality between lean hog futures market and lean hog spot market. The Journal

of Reign Business, 36(2), 1-15.

Hasbrouck, J. (1995). One security, many markets: Deter- mining the contributions to price discovery. Journal of

Finance, 50(4), 1175-1199.

Imai, M. (2007). The emergence of market monitoring in Japanese banks: Evidence from the subordinated debt market. Journal of Banking and Finance, 31, 1441-1460.

Johansen, S. (1991). Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive mo- dels. Econometrica, 59(6), 1551-1580.

Kang, S. K. (2009). A study on the price discovery in Korea stock index markets: KODEX200, KOSPI200, and KOSPI- 200 futures. Korea Journal of Futures and Option, 17(3), 67-97.

Kawaller, I. G., Koch, P. D., & Koch, T. W. (1990). Intraday relationships between volatility in S&P500 futures prices and volatility in the S&P500 index. Journal of Banking and

Finance, 14, 373-397.

Kim, H. B., & Kang, S. H. (2009). Price discovery and transmission mechanism between CDS and FX markets.

Korea Journal of Futures and Option, 19(1), 37-58.

Kim, S. H., & Byun, Y. T. (2012). The impact of macroeco- nomic variables on food and beverage stock index. Food

Service Industry Journal, 8(3), 75-95.

Koutmos, G., & Tucker, M. (1996). Temporal relationships and dynamic interactions between spot and futures stock markets. The Journal of Futures Markets, 16, 55-69.

Lee, W. B. (2006). An empirical analysis on change in price discovery of KOSPI200 futures through market maturity process. Korea Journal of Futures and Option, 14(2), 51-77.

Lee, W. B., Kim, J. O., & Woo, M. C. (2010). The informa- tion content of open limit order book in price discovery of KOSPI200 index futures market. Korea Journal of

Futures and Option, 18(1), 1-42.

Lee, W. B., & Park, J. W. (2016). A study on price discovery between options and futures markets: The case of KOSPI 200 derivatives markets. Journal of Money & Finance, 30 (2), 1-44.

Lee, C. S., & Yang, S. R. (2013). An analysis of the lean hog futures market: Price predictability, causality and effi- ciency. Korean Journal of Agricultural Management and

Policy, 40(2), 400-429.

Oh, S. K. (2002). Intraday volatility in the Korean stock index and Korean stock index futures markets. Korea Journal of

futures and Option, 10(1), 51-77.

Park, Y. K., & Binh, K. B. (2013). The price discovery and volatility transmission between Korean won, Chinese yuan, and Japanese yen. Asian Review of Financial Research, 26 (4), 447-483.

Stoll, H. R., & Whaley, R. E. (1990). The dynamics of stock index and stock index futures returns. Journal of Financial

and Quantitative Analysis, 25, 441-468.

2017년 01월 31일 접 수 2017년 02월 19일 1차 논문수정 2017년 02월 20일 논문 게재확정