Vol. 17, No. 4 pp. 682-691, 2016

아파트 규모별 하위시장과 소비심리지수의 선행성 및 인과성에 관한 연구

김구회1, 김기홍2, 이주형1*

1한양대학교 도시대학원 도시개발경영학과, 2서울벤처대학원대학교 부동산학과

Study on the Causality and Lead-lag relationship between Size of House sub market and the Consumer Sentiment Survey

Gu-Hoi Kim

1, Ki-Hong Kim

2, Joo-Hyung Lee

1*1

Graduate School of Urban Studies, Hanyang University

2

Graduate School of Seoul Venture University

요 약 본 연구는 주택시장 선행지표로서 주택시장 소비심리지수의 유용성을 인식하고, 서울 및 수도권 지역에서 아파트 규모별 매매시장과 아파트 경매시장이라는 하위시장에 대하여 주택시장 소비심리지수의 활용가능성을 실증하기 위해 분석 을 진행하였다. 이를 검증하기 위해 아파트 규모를 전용면적을 기준으로 소형(전용면적 60㎡ 이하), 중소형(전용면적 60㎡

초과 ~ 85㎡ 이하), 중대형(전용면적 85㎡ 초과 ~ 135㎡ 이하) 및 대형(전용면적 135㎡ 초과)으로 세분화하여 주택시장 소비 심리지수의 선·후행성 및 인과성을 분석하였고, 다음으로 경매시장과 주택시장 소비심리지수의 선·후행성 및 인과성을 실증 하였다.

분석결과를 정리하면 다음과 같다. 우선 그랜저인과관계 분석결과 서울과 수도권의 규모별 아파트 매매시장과 전세시장에서 주택시장 소비심리지수가 인과성을 가지고 있는 것으로 나타났다. 다음으로 교차상관관계 분석을 통한 선·후행성 검증결과를 살펴보면 서울의 경우 주택시장 매매소비심리지수가 모든 규모에 있어 선행하고 있으며, 주택시장 전세소비심리지수는 대형 을 제외한 소형, 중소형, 중대형에 있어 선행하고 있는 것으로 나타났다. 수도권 시장의 경우 주택시장 매매, 전세소비심리지 수가 소형, 중소형, 중대형에 선행하는 것으로 도출되었다. 경매시장에 있어서는 주택시장 소비심리지수가 서울과 수도권 경매시장에 모두 선행하는 것으로 나타났다.

Abstract The purpose of this study is to explore the causal and precedence relationships between the housing sub-market and the results of a consumer sentiment survey about the housing market. This study investigates the relationships between the survey results and an apartment deal price index by size and bidding price rate in apartment auctions by extending research related to consumer sentiment surveys. We surveyed the Seoul Metropolitan Area and analyzed the results using a unit root test, cointegration test, Granger causality test, and cross-correlation test. It was confirmed that causality exists between the survey results and apartment deal price index by size and bidding price rate, and it was also confirmed that there are correlation and precedence relationships between them.

Keywords : The consumer sentiment survey, House sub-market, Apartment market by size, Apartment auction market

본 논문은 국토연구원이 주최하는 「2015 국토연구원 부동산시장 연구논문 공모전」에서 제공한 데이터를 토대로 수행된 논문입 니다.

*Corresponding Author : Joo-Hyung Lee(Hanyang Univ.) Tel: +82-2-2220-0276 email: [email protected] Received March 10, 2016

Accepted April 7, 2016

Revised (1st March 22, 2016, 2nd April 5, 2016) Published April 30, 2016

1. 서론

2008년말 글로벌 금융위기 이후의 아파트시장은 가 격상승의 기대감이 사라지면서 2013년 하반기까지 장기 침체가 지속되었다. 그리고 2014년 중반 이후에는 전세 난이 심화되면서 전세품귀현상에 의한 실수요의 매매수 요 전환, 전세가격 상승에 의한 매매가격 상승의 기대감 에 의한 매매투자 수요 증가로 2015년에 들어와 수도권 주택가격의 전반적인 상승 현상이 나타나고 있다. 이처 럼 지난 7년여 간의 부동산 시장가격의 하락과 상승의 변화 패턴은 결국 수요자들의 심리변화에 기인한 것이 며, 결국 부동산 투자는 심리적인 요인이 중요함을 보여 주고 있음을 알 수 있다.

이처럼 주택시장의 변화를 파악하는 선행지표로서 국 토연구원에서는 주택매매 및 전세 수요자들의 심리적 요 인을 지수화 한 지표로서 주택시장 소비심리지수를 개발 하여 2011년 7월부터 제공하고 있다. 이미 지난 2013년 4월에 발간된 부동산 시장조사분석 제1권에서 주택시장 소비심리지수(매매지수, 전세지수)가 전국 및 수도권 지 역에서 주택시장 매매가격과 전세가격에 1~2개월 선행 함을 입증하여 과거의 경제지표에 비해 수요자의 심리를 통해 주택시장을 파악할 수 있는 현실적인 선행지표가 될 수 있음을 입증하였다. 또한 주택시장 소비심리지수 가 거래량, 주택매매가격, 주택전세가격 등에 미치는 영 향을 분석하는 연구가 이루어지고 있다.

그러나 아직까지는 주택시장 소비심리지수가 주택시 장의 변화를 파악하고 분석하는데 다양하게 활용되지 못 하고 있는 것이 현실이다. 특히, 글로벌 금융위기 이후 규모별 아파트 매매 및 전세가격의 이상변화와 경매시장 등과 같은 주택 하위시장에 대한 필요한 시점이다.

이에 본 연구는 다음과 같은 연구흐름을 토대로 소비 심리지수와 주택하위시장과의 선후행성 및 인과성을 분 석하여 향후 주택시장 분석에 있어 필요한 시사점을 제 언하고자 한다.

우선 주택 규모별로 아파트시장을 세분화하여 주택시 장 소비심리지수의 선후행성 및 인과성을 분석한다. 다 음으로 경매시장과 주태시장 소비심리지수의 선후행성 및 인과성을 파악한다. 이를 통해 주택시장 소비심리지 수와 주택하위시장과의 인과성 및 선행성을 입증하여 주 택시장 소비심리지수가 주택시장에서 다양하게 활용될 수 있는 유용한 선행지표임을 검증하고자 한다.

2. 이론 및 선행연구 고찰

2.1 주택하위시장의 개념

주택시장은 부동산으로서 주택이 가지는 특성에 의해 지역시장으로 구분된다. 이로 인해 주택은 공간적 하위 시장을 중심으로 이루어진다. 주택의 하위시장이 형성되 는 이유는 첫째, 지역별 주택재고량과 재고주택 규모의 이질성, 둘째, 소비자들의 특정지역 재고주택에 대한 수 요의 다양성, 셋째, 주택시장 자체가 갖는 불균형이나 장 애요인에 기인된다[8].

그러나 이러한 지역적 하위시장과는 별도로 다양한 하위시장이 형성되고 있는데 주택유형과 주택점유에 따 른 하위시장이 대표적이며 이와 관련한 다양한 하위시장 연구가 진행되었다. 그리고 최근에는 거래유형에 따른 경매시장 연구, 주택규모에 따른 하위시장 연구 등으로 연구가 확대되고 있다.

이와 같은 주택하위시장 연구는 주택시장의 특성과 공간구조를 이해하는데 기여한다는 측면에서 지속적인 연구가 필요하다고 할 수 있다.

2.2 선행연구 및 차별성

본 연구는 아파트 규모 및 경매시장과 같은 주택 하위 시장과 주택시장 소비심리지수와의 인과성을 분석함에 있어 다음과 같은 선행연구 분석을 통해 연구의 차별성 을 도출하고자 한다.

우선, Han(2010)는 주택시장의 변동성과 경기변동과 의 관계를 분석하기 위해 주택거래유형(매매, 전세)과 지 역(전국)을 구분하여 연구를 진행하였다. 전국 시, 도의 주택가격은 주택가격지수를 활용하였으며 경기변동은 지가상승률, 경기동행지수, GDP디플레이터, 회사채수익 률, 콜금리, M2, 물가상승률을 이용하여 인과관계를 검 증하였다. 분석결과 주택규모와 경기변동의 관계에서 규 모에 따른 큰 차이 없이 금리에 의해 주택가격이 영향을 주고받는 것으로 도출되었으며, 주택가격이 지가에 영향 을 미치는 것으로 나타났다. 또한 지방지역의 경우 대도 시지역에 비해 경기변동에 따른 영향이 없는 것으로 도 출되었다[9]

Han(2010)은 주태유형과 지역 구분에 따른 주택 하 위시장의 인과관계를 실증하기 위해 IMF 전·후를 기간 으로 구분하여 실증분석을 실시하였다. 분석결과 주택유 형과 지역 간에 각각 인과관계가 존재하고 있는 것으로

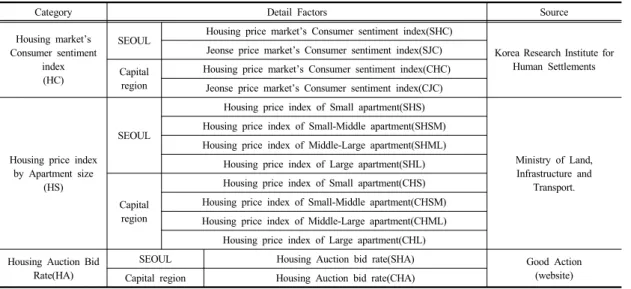

Category Detail Factors Source Housing market’s

Consumer sentiment index (HC)

SEOUL Housing price market’s Consumer sentiment index(SHC)

Korea Research Institute for Human Settlements Jeonse price market’s Consumer sentiment index(SJC)

Capital region

Housing price market’s Consumer sentiment index(CHC) Jeonse price market’s Consumer sentiment index(CJC)

Housing price index by Apartment size

(HS)

SEOUL

Housing price index of Small apartment(SHS)

Ministry of Land, Infrastructure and

Transport.

Housing price index of Small-Middle apartment(SHSM) Housing price index of Middle-Large apartment(SHML)

Housing price index of Large apartment(SHL)

Capital region

Housing price index of Small apartment(CHS) Housing price index of Small-Middle apartment(CHSM) Housing price index of Middle-Large apartment(CHML)

Housing price index of Large apartment(CHL) Housing Auction Bid

Rate(HA)

SEOUL Housing Auction bid rate(SHA) Good Action

(website) Capital region Housing Auction bid rate(CHA)

Table 1. Composite Indicator

나타났으며, 특히 서울시 주택가격이 다른 지역에 미치 는 영향이 큰 것으로 분석되었다. 또한 주택유형에 있어 서는 아파트가 단독 및 다세대주택에 영향을 미치는 것 으로 나타났다[10]. Seo(2012)는 전국, 서울 및 6대 광역 시를 대상으로 부동산 시장의 가격결정에 대한 선·후행 관계를 분석하였다. 분석결과 매매시장과 전세시장 사이 에는 선·후행 관계가 존재함을 실증하였고, 단기금리시 장이 전세시장과 은행대출시장에 영향을 미치는 것으로 나타났다[5].

Seo(2012)는 전국, 서울 및 부산을 대상으로 주택 매 매시장과 경매시장과의 선·후행 관계를 실증·분석하였으 며, 분석결과 경매시장과 주택 매매시장이 장기 균형관 계 및 인과관계가 존재하는 것으로 나타났다. 특히, 분석 을 통해 경매시장에서는 서울과 부산의 탈동조화 현상이 나타나고 있음을 실증하였다[6].Kim(2014)은 서울시 전 체를 대상으로 경매시장의 아파트낙찰가율과 4사분면 모형이론을 바탕으로 이자율, 종합주가지수, 소비자물가 지수, 경제성장률과 같은 거시경제변수 간의 상관관계를 분석하였다[2].

Kim and Yu(2013)은 아파트 거래량과 주택시장 소 비심리지수와의 관계를 분석하기 위해 전국 시도를 대상 으로 패널분석을 실시하였다. 분석결과 주택시장 소비심 리지수가 거래량에 양(+)의 영향을 미치는 것으로 나타 났다[1]. Kim(2014)는 서울시 부동산시장을 세분화하여 거시경제변수와 경매시장 간의 영향관계를 실증·분석하 였다. 분석자료는 2006년 1월부터 2014년 12월까지 월

별 평균 낙찰가율을 활용하였으며, 분석결과 강남 3구 및 강북 3구에서 거시경제변수와의 직·간접적 영향관계 가 존재하는 것을 확인하였고, 종합주가지수와 주택담보 대출금리가 경매시장에 큰 영향을 미치는 것을 분석하였 다. 또한 지역특성에 따라 경매시장에 영향을 미치는 요 인에 차이가 있음을 도출하였다[3].

Chun(2014)은 아파트 매매가격지수를 활용하여 소비 자 심리가 부동산가격에 미치는 영향을 실증 분석하였 다. 분석결과 지역별 차이는 존재하나 주택 소비자심리 가 아파트 매매가격에 미치는 영향이 큰 것을 실증하였 다[7]. Park and Kim(2015)은 전국, 수도권을 대상으로 주택가격(매매, 전세)과 주택시장 소비심리지수 간의 선·

후행성 및 지표에 대한 시장예측 유용성을 분석하였다.

분석결과 주택시장 소비심리지수가 가격변동률에 1개월 이상의 선행성을 가지고 있으며, 주택시장 소비심리지수 가 주택 매매 및 전세시장을 예측하는 유의미한 지표가 될 수 있음을 입증하였다[4].

이상의 선행연구를 통해 주택시장을 파악하기 위해 다양한 거시경제변수 지표들과 주택시장과의 영향관계 를 분석해왔음을 알 수 있다. 특히 Park and Kim(2015) 의 연구에서 밝혀진 주택시장 소비심리지수의 유용성은 주택시장을 예측하는 새로운 지표로서 활용될 수 있음을 시사하였다[4]. 하지만 선행연구에서는 아파트시장의 시 공간적 동태와 같은 하위시장의 변화에 따른 차이를 고 려하지 못했다는 점에서 한계는 가진다.

따라서 본 연구는 다음과 같은 차별성을 가진다. 우선

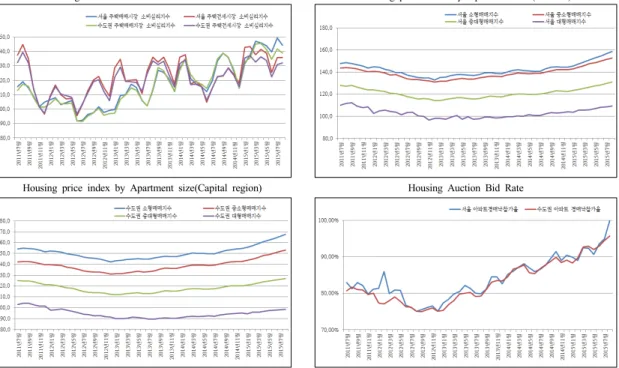

Housing market’s Consumer sentiment index Housing price index by Apartment size(SEOUL)

Housing price index by Apartment size(Capital region) Housing Auction Bid Rate

Fig 1. Trends of Composite Indicator

아파트 규모별 하위시장을 구분하여 주택시장 소비심리 지수와의 관계를 규명하는 것에 기존 연구와 차별성을 가진다. 최근 1~2인 가구의 증가와 주거의 소형화 추세 에 따른 라이프스타일의 변화에 따라 소형 및 중소형 주 택에 대한 수요가 증가하고 있다는 점에서 규모별 아파 트 시장에 대한 분석이 필요한 시점이다.

다음으로 부동산 경매시장과 소비심리지수와의 관계 를 규명한다는 점에서 차별성을 가진다. 부동산에 대한 투자가 활성화되면서 경매시장에 대한 연구가 활발히 진 행되어 지고 있으며, 하나의 부동산 시장으로 자리잡고 있다. 따라서 아파트시장뿐만 아닌 경매시장과 소비심리 지수와의 관계 규명을 통해 지표의 활용성을 분석하고자 한다.

3. 분석의 틀

3.1 분석데이터의 구축 및 변수설정

본 연구를 위한 데이터 구축을 위해 국토연구원에서 제공하는 주택시장 소비심리지수, 국토교통부에서 제공 하는 규모별 아파트 실거래가지수 및 사설 온라인 경매

정보제공업체인 굿옥션에서 제공하는 아파트 경매낙찰 가율 자료를 활용하였으며, 2011년 7월 ~ 2015년 6월까 지의 시계열 데이터를 구축하였다.

아파트 규모는 전용면적을 기준으로 소형(전용면적 60㎡ 이하), 중소형(전용면적 60㎡ 초과 ~ 85㎡ 이하), 중대형(전용면적 85㎡ 초과 ~ 135㎡ 이하) 및 대형(전용 면적 135㎡ 초과)으로 구분하였으며 국토교통부의 기준 을 바탕으로 하였다. 그리고 구축 된 시계열 데이터를 본 연구에 사용하기 위해 [Table 1]과 같이 분석변수를 설 정하여 정리하였다.

3.2 분석데이터의 변동추이

실증분석을 진행하기 전에 본 연구에 사용되는 시계 열 데이터의 특징을 살펴보고자 다음과 같이 변동추이를 살펴보았다.

3.2.1 주택시장 소비심리지수

우선 주택시장 소비심리지수의 변동추이를 살펴보면 서울과 수도권의 주택매매시장 소비심리지수와 주택전 세시장 소비심리지수는 각각 유사한 패턴으로 변동하고 있는 것으로 나타났다.

세부적으로 살펴보면 2014년 6월 이전에는 주택매매 시장 소비심리지수가 전세지장 소비심리지수에 비해 낮 으며, 2014년 6월 이후부터는 주택매매시장 소비심리지 수가 약간 높아지는 것으로 나타났다.

3.2.2 서울 및 수도권 아파트 규모별 매매지수 서울시 아파트 규모별 매매지수를 살펴보면 2011년 7 월부터 2013년까지 하락하는 패턴을 보이다가 2014년 이후부터 완만한 상승패턴을 보이고 있다.

특히 규모에 따라서 소형 아파트 매매지수의 상승패 턴이 가장 높게 나타나고 있으며, 다음으로 중소형, 중대 형 아파트 매매지수가 완만한 상승패턴을 나타내고 있 다. 대형 아파트 매매지수는 상승패턴을 보이고는 있으 나 상승폭이 가장 낮은 것으로 나타나고 있다. 이러한 변 동패턴을 볼 때 아파트 규모에 따라서 변동률에 차이가 있음을 알 수 있으며, 주택가격을 규모별로 세분화하여 살펴볼 필요가 있음을 보여준다 할 수 있다.

수도권 아파트 규모별 매매지수도 서울시 아파트 규 모별 매매지수와 유사한 패턴으로 변동하고 있는 것으로 나타났으며, 소형 아파트의 가격 변화가 가장 크고 대형 아파트 가격 변화가 가장 낮은 것으로 나타났다. 하지만 수도권의 경우 소형과 중소형 아파트의 가격상승 폭이 서울에 비해 높은 것으로 나타났다는 점에서 차이를 보 이고 있다.

3.2.3 서울 및 수도권 아파트 경매 낙찰가율 서울과 수도권 아파트의 경매 낙찰가율 변동추이를 살펴보면 2012년 말까지 하락하는 패턴을 보이다가 2013년부터 2015년 8월까지 지속적인 상승패턴을 보이 고 있으며, 2015년 이후부터 상승폭이 크게 나타나고 있 다. 이러한 변동패턴은 아파트 매매가격 상승에 따른 기 대감이 반영된 것으로 볼 수 있다.

4. 실증분석

4.1 단위근 검정 및 공적분 검정 4.1.1 단위근 검정

시계열 자료에 기초한 분석은 안정된 시계열 자료를 사용하여야 한다. 시계열의 안정성이란 시계열의 평균이 시간의 흐름과 상관없이 일정해야 하고, 평균을 중심으 로 하는 변동량이 표본기간에 상관없이 일정한 값을 가

져야 한다[10].

본 연구에서는 주택시장 소비심리지수와 서울 및 수 도권 규모별 아파트 매매지수와 경매 낙찰가율 간의 인 과관계 및 선후행성을 검증하기 위해 우선적으로 시계열 자료의 안전성을 검증하기 위해 단위근 검정(Unit Root Test)을 실시하고자 하였으며, 단위근 검정방법 중에서 가장 활용도가 높은 ADF(Augmented Dickey-Fuller) 검 정을 실시하였다.

단위근 검정을 실시하여 시계열에 단위근이 존재하지 않는 것으로 확인되면 수준(level)변수를 사용하면 된다.

그러나 단위근이 존재하는 경우에는 차분(difference)을 통해 안정된 시계열로 변환한 후 분석에 사용하여야 한다.

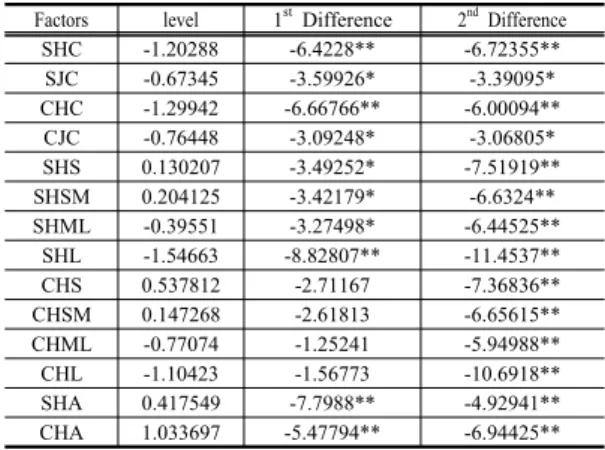

[Table 2]는 주택시장 소비심리지수, 아파트 규모별 매매지수 및 아파트 경매 낙찰가율 시계열 데이터의 ADF 단위근 검정 결과로서 모든 데이터가 수준(level) 변수에서 단위근이 존재하는 것으로 확인되었으며, 2차 차분을 통해서 단위근이 존재하지 않는 안정된 시계열이 가능한 것으로 확인되었다.

Factors level 1st Difference 2nd Difference

SHC -1.20288 -6.4228** -6.72355**

SJC -0.67345 -3.59926* -3.39095*

CHC -1.29942 -6.66766** -6.00094**

CJC -0.76448 -3.09248* -3.06805*

SHS 0.130207 -3.49252* -7.51919**

SHSM 0.204125 -3.42179* -6.6324**

SHML -0.39551 -3.27498* -6.44525**

SHL -1.54663 -8.82807** -11.4537**

CHS 0.537812 -2.71167 -7.36836**

CHSM 0.147268 -2.61813 -6.65615**

CHML -0.77074 -1.25241 -5.94988**

CHL -1.10423 -1.56773 -10.6918**

SHA 0.417549 -7.7988** -4.92941**

CHA 1.033697 -5.47794** -6.94425**

*p <.05, **p <.01

Table 2. Unit root test of Composite Indicator

4.1.2 공적분 검정

공적분이 존재한다는 것은 불안정 시계열 사이에 안 정적인 시계열을 생성하는 선형결합이 존재하여 시계열 데이터 간의 장기적인 균형관계가 존재하는 것을 의미한 다. 공적분이 존재하는 경우에는 시계열 데이터를 차분 하지 않고 수준(level)변수를 이용하여 분석이 가능한데 공적분 추정을 위해서는 AIC(Akaike Information Criterion)나 SC (Schwartz Criterion)기준에 근거한 적 정시차를 찾는 과정이 선행되어야 한다.

Lag Seoul HS Capital region HS Seoul HA Capital region HA

AIC SC AIC SC AIC SC AIC SC

lag 0 27.91364 28.15216 26.23135 26.46986 11.04891 11.16817 10.32878 10.44804

lag 1 20.43518 22.10481* 15.59738 17.26701* 8.228558 8.705594* 6.457167 6.934204*

lag 2 20.56566 23.6664 15.44407 18.54481 8.245613 9.080428 6.369579* 7.204393

lag 3 21.06332 25.59517 15.44035 19.9722 8.129362 9.321954 6.43772 7.630313

lag 4 19.73408* 25.69704 14.38046* 20.34342 7.912509* 9.462879 6.488193 8.038563

*p <.05, **p <.01

Table 3. Proper Time of Cointegration test

본 연구에 사용되는 시계열 데이터는 단위근 검정 결 과 불안정한 시계열로 확인되었으며 인과관계 및 선후 행 관계 존재여부를 파악하기 위하여 공적분 검정이 필 요하다. 이를 위해 VAR(Vector Autoregressive Model) 모형 추정에 근거한 AIC값과 SC값이 최소가 되는 적정 시차 분석을 하였으며 모든 데이터에서 SC값이 최소가 되는 시차 1을 적정시차로 선정하여 요한센 공적분검정 을 수행하였다.

공적분 검정 결과를 통해 주택매매 및 전세시장 소비 심리지수와 서울 및 수도권 아파트 규모별 매매지수, 경 매 낙찰가율 사이에는 공적분이 존재하는 것으로 나타났 다. 따라서 주택시장 소비심리지수와 아파트 규모별 매 매지수 및 경매 낙찰가율의 상호관계 검증을 위한 그랜 저인과관계분석과 교차상관관계분석에서 수준(level)변 수를 사용하는 것이 적절한 것으로 확인되었다.

4.2 그랜저인과관계 분석

그랜저인과관계 분석(Granger Causality Test)은 시계 열 자료에 대하여 두 변수간의 인과관계를 분석하는 방 법으로 원인변수와 결과변수에 대한 인과관계의 파악이 어려운 상황에서 사용할 수 있는 검정 방법이다. 본 연구 에서는 주택시장 소비심리지수와 규모별 아파트 매매지 수 및 경매 낙찰가율에 대한 인과관계를 파악하고자 그 랜저인과관계분석을 진행하였으며 SC 정보기준에 따른 시차 1차를 적용하였다.

그랜저인과관계의 분석결과를 정리하면 다음 [Table 4]와 같다.

우선 서울 전체 규모별 아파트 매매지수와 주택시장 소비심리지수와의 인과관계를 살펴보면 서울지역 주택 매매시장 소비심리지수가 서울 전체 규모별 아파트 매매 지수에 영향을 미치는 것으로 나타났다. 그리고 주택 전 세시장 소비심리지수도 매매시장 소비심리지수와 동일 하게 규모별 아파트 전체에 영향을 미치는 것으로 나타 났다.

Factors F

statistic p-value Result

SHC ⇏ SHL 5.56824 0.0226 Rejected

SHL ⇏ SHC 0.58277 0.4491 Adopt

SJC ⇏ SHL 5.0935 0.0288 Rejected

SHL ⇏ SJC 0.52087 0.4741 Adopt

SHML ⇏ SHC 0.4339 0.5134 Adopt

SHC ⇏ SHML 48.0959 0.0000 Rejected

SHSM ⇏ SHC 0.00065 0.9798 Adopt

SHC ⇏ SHSM 34.1159 0.0000 Rejected

SHS ⇏ SHC 0.01117 0.9163 Adopt

SHC ⇏ SHS 24.7819 0.0000 Rejected

SHML ⇏ SJC 0.43262 0.514 Adopt

SJC ⇏ SHML 22.9543 0.0000 Rejected

SHML ⇏ SJC 0.00081 0.9775 Adopt

SJC ⇏ SHML 14.2787 0.0005 Rejected

SHS ⇏ SJC 0.00201 0.9644 Adopt

SJC ⇏ SHS 11.5456 0.0014 Rejected

CHL ⇏ CHC 2.06271 0.1577 Adopt

CHC ⇏ CHL 19.9015 0.0000 Rejected

CHML ⇏ CHC 0.52873 0.4708 Adopt

CHC ⇏ CHML 73.4329 0.0000 Rejected

CHSM ⇏ CHC 0.00339 0.9539 Adopt

CHC ⇏ CHSM 36.4171 0.0000 Rejected

CHS ⇏ CHC 0.00031 0.9861 Adopt

CHC ⇏ CHS 26.8585 0.0000 Rejected

CHL ⇏ CJC 2.07213 0.1568 Adopt

CJC ⇏ CHL 24.4197 0.0000 Rejected

CHML ⇏ CJC 0.3057 0.583 Adopt

CJC ⇏ CHML 36.3987 0.0000 Rejected

CHSM ⇏ CJC 0.06773 0.7958 Adopt

CJC ⇏ CHSM 19.7 0.0000 Rejected

CHS ⇏ CJC 0.0494 0.8251 Adopt

CJC ⇏ CHS 13.2196 0.0007 Rejected

SJC ⇏ SHA 1.42519 0.2387 Adopt

SHA ⇏ SJC 0.72522 0.3988 Adopt

SHC ⇏ SHA 12.0283 0.0011 Rejected

SHA ⇏ SHC 0.94518 0.336 Adopt

CHA ⇏ CHC 3.44213 0.07 Adopt

CHC ⇏ CHA 10.8249 0.0019 Rejected

CHA ⇏ CJC 1.62474 0.2088 Adopt

CJC ⇏ CHA 9.69303 0.0032 Rejected

Table 4. Result of Granger Causality Test

Lag(i) SHC, SHS(-i)

SHC, SHS(+i)

SHC, SHSM(-i)

SHC, SHSM(+i)

SHC, SHML(-i)

SHC, SHML(+i)

SHC, SHL(-i)

SHC, SHL(+i)

0 0.7197 0.7197 0.7387 0.7387 0.5825 0.5825 0.3092 0.3092

1 0.5662 0.7396 0.5959 0.7581 0.4269 0.6227 0.183 0.3508

2 0.4085 0.6955 0.4555 0.7205 0.2782 0.6047 0.0418 0.3727

3 0.2934 0.6804 0.3553 0.7065 0.1729 0.6032 -0.0811 0.4064

4 0.2109 0.6612 0.2763 0.6829 0.094 0.5953 -0.1409 0.4263

5 0.1471 0.6321 0.2057 0.6548 0.0347 0.5879 -0.1594 0.4208

6 0.0772 0.579 0.1284 0.6021 -0.0367 0.5591 -0.2387 0.4183

Lag(i) SJC,

SHS(-i)

SJC, SHS(+i)

SJC, SHSM(-i)

SJC, SHSM(+i)

SJC, SHML(-i)

SJC, SHML(+i)

SJC, SHL(-i)

SJC, SHL(+i)

0 0.3945 0.3945 0.3893 0.3893 0.293 0.293 0.1386 0.1386

1 0.2307 0.4378 0.2366 0.4308 0.1092 0.3573 0.0007 0.2178

2 0.078 0.438 0.1022 0.4394 -0.0445 0.3778 -0.1806 0.235

3 -0.0088 0.4764 0.0286 0.4784 -0.1307 0.4131 -0.3054 0.25

4 -0.0493 0.4708 -0.0098 0.4601 -0.1701 0.398 -0.2891 0.2386

5 -0.0695 0.4605 -0.0405 0.4434 -0.1841 0.3962 -0.2421 0.2367

6 -0.0832 0.4575 -0.0661 0.4429 -0.1854 0.415 -0.2548 0.2445

Table 4. Result of Cross Correlation Test 1

Lag(i) CHC,

CHS(-i)

CHC, CHS(+i)

CHC, CHSM(-i)

CHC, CHSM(+i)

CHC, CHML(-i)

CHC, CHML(+i)

CHC, CHL(-i)

CHC, CHL(+i)

0 0.6891 0.6891 0.7401 0.7401 0.5276 0.5276 0.0572 0.0572

1 0.5523 0.718 0.6087 0.7686 0.3865 0.5842 -0.0653 0.1428

2 0.4154 0.7056 0.4794 0.7545 0.2455 0.5931 -0.1936 0.1849

3 0.3077 0.7163 0.3805 0.7559 0.135 0.6097 -0.2963 0.2317

4 0.2268 0.709 0.3057 0.7384 0.0582 0.6142 -0.3439 0.2688

5 0.1553 0.6806 0.2334 0.7089 -0.0095 0.6103 -0.3753 0.2988

6 0.0817 0.6346 0.1537 0.6655 -0.0872 0.5942 -0.4451 0.3359

Lag(i) CJC,

CHS(-i) CJC, CHS(+i) CJC, CHSM(-i)

CJC, CHSM(+i)

CJC, CHML(-i)

CJC, CHML(+i)

CJC, CHL(-i)

CJC, CHL(+i)

0 0.3866 0.3866 0.4052 0.4052 0.2864 0.2864 -0.0113 -0.0113

1 0.2473 0.4172 0.2673 0.4445 0.1153 0.3538 -0.1679 0.095

2 0.1188 0.413 0.147 0.4515 -0.0468 0.3768 -0.3255 0.1295

3 0.0457 0.4473 0.077 0.484 -0.1469 0.4066 -0.4344 0.151

4 0.0098 0.4387 0.038 0.4641 -0.1861 0.3979 -0.4404 0.1485

5 -0.0175 0.426 0.0042 0.4455 -0.2048 0.3956 -0.4052 0.1507

6 -0.0462 0.4269 -0.0302 0.4506 -0.2156 0.4127 -0.4101 0.1939

Table 5. Result of Cross Correlation Test 2

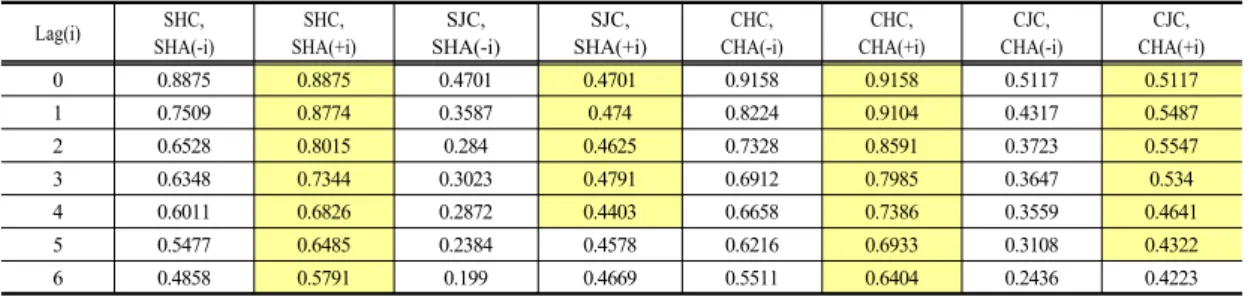

Lag(i) SHC,

SHA(-i)

SHC, SHA(+i)

SJC, SHA(-i)

SJC, SHA(+i)

CHC, CHA(-i)

CHC, CHA(+i)

CJC, CHA(-i)

CJC, CHA(+i)

0 0.8875 0.8875 0.4701 0.4701 0.9158 0.9158 0.5117 0.5117

1 0.7509 0.8774 0.3587 0.474 0.8224 0.9104 0.4317 0.5487

2 0.6528 0.8015 0.284 0.4625 0.7328 0.8591 0.3723 0.5547

3 0.6348 0.7344 0.3023 0.4791 0.6912 0.7985 0.3647 0.534

4 0.6011 0.6826 0.2872 0.4403 0.6658 0.7386 0.3559 0.4641

5 0.5477 0.6485 0.2384 0.4578 0.6216 0.6933 0.3108 0.4322

6 0.4858 0.5791 0.199 0.4669 0.5511 0.6404 0.2436 0.4223

Table 6. Result of Cross Correlation Test 3

- Housing market of SEOUL

- Housing market of Capital region

- Apartment auction market

Fig 2. Lead-lag relationship 다음으로 수도권 전체 규모별 아파트와 주택시장 소

비심리지수와의 인과관계 결과를 살펴보면 수도권지역 주택 매매 및 전세시장 소비심리지수가 수도권 전체 규 모별 아파트 매매지수에 영향을 미치고 있는 것으로 나 타났다.

그리고 서울 전체 경매 낙찰가율과의 인과관계에서는 서울지역 주택매매시장 소비심리지수가 경매 낙찰가율 에 영향을 미치는 것으로 나타났으며, 수도권 전체 경매 낙찰가율에 대해서는 수도권 지역 주택 매매 및 전세시 장 소비심리지수 모두 영향을 미치는 것으로 나타났다.

이러한 결과는 수도권 지역의 주택시장 소비심리지수 와 매매가격의 영향관계를 입증한 선행연구의 확대로서 주택하위시장에서 주택시장 소비심리지수의 영향력을 검증하고자 한 본 연구의 유의미성을 보여주는 것이라 할 수 있다.

4.3 교차상관관계 분석

교차상관분석(Cross Correlation Test)은 시차를 가진 두 변수 간의 상관계수 값을 근거로 두 변수 사이의 선 행성과 후행성 여부를 판단하는 분석방법이다[10]. 본 연구에서는 주택시장 소비심리지수가 규모별 아파트 매 매지수와 경매 낙찰가율에 대한 선행성 존재여부를 파악 하기 위해 분석을 수행하였다. 선ㆍ후행성 검증 결과는 [Table 4-6]의 세부결과의 형태로 나타나며 이를 통해 두 가격간의 선후행성을 파악할 수 있다.

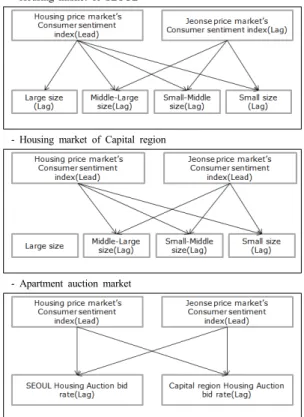

선후행성 결과는 좌측의 주택매매시장 소비심리지수 (이하 매매심리지수), 소형아파트 매매지수(이하 소 형)(-i)의 그래프와 우측의 매매심리지수, 소형(+i)의 그 래프로 나타나는데, 각각의 그래프의 중심축을 기준으로 우측에 그래프가 있으면 정(+)의 방향을 의미하고 좌측 에 그래프가 있으면 부(-)의 방향을 의미한다. 그리고 그 래프가 중심축에서 각 시차별 좌ㆍ우측의 선을 넘어가면 해당시차에서 선행성이 존재함을 의미하며 좌ㆍ우측선 을 넘어가지 않으면 선행성이 존재하지 않음을 의미한 다. 또한 좌측 그래프에서 선행성이 존재하면 소형이 매 매지수에 선행하는 것을 의미하며 우측 그래프에서 선행 성이 존재하면 매매지수가 소형에 선행하는 것을 의미한 다. 만약 동일시차에 두 가격이 같은 방향으로 유의한 것 으로 나오면 해당시차에서 서로 동행하는 것을 의미한 다. 특히 동행하는 경우 lag(-i) 또는 lead(+) 값이 큰 변 수가 값이 작은 변수에 선행하는 것으로 해석할 수 있다.

이와 같은 선ㆍ후행성 검증방법을 토대로 본 연구에서는 주택하위시장에서 주택시장 소비심리지수의 선행성 여 부를 확인하였다.

먼저 [Table 4]를 통해 서울지역 규모별 아파트 매매 지수와 주택시장 소비심리지수 선후행성 결과를 살펴보 면 주택매매시장 소비심리지수가 소형, 중소형, 중대형 및 대형 아파트 매매지수에 선행하는 것으로 나타났다.

특히 소형, 중소형 및 중대형 아파트 매매지수는 1~3개 월 정도 동행하는 것으로 나타났으나 lead값이 좀 더 크 기 때문에 주택매매시장 소비심리지수가 선행하는 것으 로 해석할 수 있다. 또한 주택전세시장 소비심리지수도 소형, 중소형, 중대형 아파트 매매지수에 선행하는 것으 로 나타났으며, 대형 아파트 매매지수에는 선행관계가 존재하지 않는 것으로 나타났다.

다음으로 수도권지역 규모별 아파트 매매지수와 주택 시장 소비심리지수 선후행성 결과에서는 주택 매매 및 전세시장 소비심리지수 모두 소형, 중소형 및 중대형 아 파트 매매지수에 선행하는 것으로 나타났으며, 대형 아

파트 매매지수와는 선행성이 존재하지 않는 것으로 나타 났다. 또한 수도권에서도 서울과 같이 소형, 중소형, 중 대형 아파트 매매지수가 주택매매시장 소비심리지수와 1~3개월 정도 동행하는 것으로 나타났으나 lead값이 좀 더 큰 주택매매시장 소비심리지수가 선행하는 것으로 해 석할 수 있다(Table 5).

마지막으로 서울 및 수도권 경매 낙찰가율과 주택시 장 소비심리지수 선후행성 결과에서는 경매 낙찰가율과 주택시장 소비심리지수가 상호 동행하는 것으로 나타났 으나 주택시장 소비심리지수가 조금 선행하는 것으로 해 석할 수 있다(Table 6).

이상의 교차상관관계분석 결과를 통해 규모별 아파트 시장과 경매시장에서 주택시장 소비심리지수가 선행성 이 존재하는 것으로 나타났다. 이를 통해 주택시장 소비 심리지수가 주택하위시장의 변동성을 파악하는 유의미 한 선행지표가 될 수 있음을 보여준다고 할 수 있다.

5. 결론

본 연구는 주택시장 선행지표로서 주택시장 소비심리 지수의 유용성을 인식하고, 서울 및 수도권 지역에서 아 파트 규모별 매매시장과 아파트 경매시장이라는 하위시 장에 대하여 주택시장 소비심리지수의 활용가능성을 실 증하기 위해 분석을 진행하였다.

이를 검증하기 위해 우선, 아파트 시장을 소형, 중소 형, 중대형, 대형의 규모별로 세분화하고 매매 및 전세가 격과 주택시장 소비심리지수와의 인과성을 분석하기 위 해 그랜저인과관계 분석을 통해 이를 검증하였다. 다음 으로 선·후행성을 검증하기 위해 교차상관관계 분석을 실시하였다. 다음으로 경매시장 또한 주택시장 소비심리 지수와의 관계를 규명하기 위하여 그랜저인과관계 분석 과 교차상관관계 분석을 실시하였다.

분석결과를 정리하면 다음과 같다. 우선 그랜저인과 관계 분석결과 서울과 수도권의 규모별 아파트 매매시장 과 전세시장에서 주택시장 소비심리지수가 인과성을 가 지고 있는 것으로 나타났다. 경매시장에서는 주택시장 매매소비심리지수가 서울과 수도권 경매낙찰가율에 인 과성을 가지고 주택시장 전세소비심리지수는 수도권 경 매낙찰가율에 인과성을 가지는 것으로 도출되었다. 다음 으로 교차상관관계 분석을 통한 선·후행성 검증결과를

살펴보면 서울의 경우 주택시장 매매소비심리지수가 모 든 규모에 있어 선행하고 있으며, 주택시장 전세소비심 리지수는 대형을 제외한 소형, 중소형, 중대형에 있어 선 행하고 있는 것으로 나타났다. 수도권 시장의 경우 주택 시장 매매, 전세소비심리지수가 소형, 중소형, 중대형에 선행하는 것으로 도출되었다. 경매시장에 있어서는 주택 시장 소비심리지수가 서울과 수도권 경매시장에 모두 선 행하는 것으로 나타났다.

특히, 선후행관계 분석을 통해서는 주택시장 소비심 리지수가 서울 및 수도권 소형, 중소형, 중대형 아파트 매매지수에 속보성을 가지며, 1~3개월 선행하는 것으로 나타났다. 또한 경매시장에서도 주택시장 소비심리지수 가 선행하고 있음을 확인하였다.

이상의 실증분석 결과를 바탕으로 본 연구의 시사점 을 정리하면 다음과 같다.

주택시장 소비심리지수는 주택 구입에 대한 의사를 나타내며 분석결과 서울 및 수도권 아파트 규모별 하위 시장과 경매시장의 변화에 인과관계를 형성하며 선행한 다는 점에서 부동산시장의 변화에 대한 중요한 변수로서 사용될 수 있음을 보여주고 있다. 특히 부동산시장 분석 뿐만 아닌 하위시장 분석에 있어서도 이와 같은 결과를 고려해야함을 시사하고 있다.

본 연구는 주택시장 소비심리지수가 아파트 규모별 시장과 경매시장과의 관계를 실증·분석했다는 점에서 의 의가 있다. 하지만 아파트 시장만을 대상으로하고 있다 는 점과 전국 시장을 고려하고 있지 못하다는 점에서 한 계를 가지고 있다. 따라서 주택시장 소비심리지수의 활 용성을 높이기 위해 다양한 주택하위시장과의 연관성을 파악하는 연구가 필요하다 할 것이다.

References

[1] D.W.Kim and J.S.Yu, “An Analysis on How Psychological Attitudes on the House Price Affect the Trading Volume”, Housing Studies Review Vol. 21, No.

2, 2013.

[2] S.S.Kim, “The Cause of Changes in the Apartment Auction Sales Value Percentage”, Jeonju University, doctor's degree, 2014.

[3] H.H.Kim, “An Empirical Study on the Influence Relationships between Real Estate Auction Markets and Macroeconomic Factors”, Seoul Venture University, doctor's degree, 2015.

[4] C.G.Park·T.H.Kim, “Analysis on the Predictive Power of

the KRIHS Housing Market Survey Indices”, KOREA REAL ESTATE ANALYSIS ASSOCIATION, 2015.

[5] S.H.Seo, “An Empirical Study on the Pricing of Korean Real Estate Markets”, Kyungnam University, doctor's degree, 2012.

[6] S.S.Seo, “An Empirical study on Interrelationship between Normal housing market and Auction marke”, Youngsan University, doctor's degree, 2012.

[7] H.J.Chun, “A Empirical Analysis on the Impact of the Consumer Sentiment on the Housing Market”, The Architectural Institute of Korea, Vol. 30, No. 8, 2014.

DOI: http://dx.doi.org/10.5659/JAIK_PD.2014.30.8.83 [8] S.G.Ha, “Housing Policy Theory”, Pakyoungsa, 2004.

[9] G.H.Han, “A study on the regional variations in housing price”, Hanyang University, doctor's degree, 2010.

[10] Y.S.Han, “A Study on the Interregional Causality of Housing Sub-Markets sing a Time-Series Analysis”, Hanyang University, doctor's degree, 2010.

[11] J.Y.Ham,·J.Y.Son, “Causality between Housing Price and Policy: Is Housing Policy Exogenous?”, Housing Policy Studies, Vol. 20, No. 4, 2012.

이 주 형(Joo-Hyung Lee) [정회원]

•1979년 2월 : 한양대학교 건축학과 (건축공학사)

•1983년 5월 : 미 코넬대학교 대학 원(도시계획학석사)

•1985년 6월 : 미 코넬대학교 대학 원(도시계획학박사)

•1986년 3월 ~ 현재 : 한양대학교 도시대학원 교수

<관심분야>

도시재생, 도시문화, 주택정책

김 구 회(Gu-Hoi Kim) [정회원]

•20011년 2월 : 경기대학교 건축학 과(건축학학사)

•2013년 2월 : 한양대학교 도시공학 석사

•2013년 2월 ~ 현재 : 한양대학교 도시공학 박사수료

<관심분야>

부동산 시장 분석, 건설경제, 도시재생, 주택정책

김 기 홍(Ki-Hong Kim) [정회원]

•2004년 2월 : 동아대학교 건축공학 과(건축공학사)

•2006년 2월 : 한양대학교 도시대학 원 도시학 석사(도시개발경영)

•2015년 2월 : 서울벤처대학원대학 교 부동산학과 박사졸업

<관심분야>

부동산 시장 분석, 부동산 가격, 도시재생, 주택정책