2017, 28

(4)

,819–829

DTW를 이용한 패턴 기반 일중 price momentum 효과 분석 †

ᄋ

ᅵ천주

1

·안원빈2

·오경주3

1연세대학교 투자정보공학 ·23연세대학교 산업공학과

ᄌ ᅥ

ᆸᄉ ᅮ 2017ᄂ ᅧ ᆫ 6ᄋ ᅯ ᆯ 9ᄋ ᅵ ᆯ, ᄉ ᅮᄌ ᅥ ᆼ 2017ᄂ ᅧ ᆫ 7ᄋ ᅯ ᆯ 20ᄋ ᅵ ᆯ, ᄀ ᅦᄌ ᅢ ᄒ ᅪ ᆨᄌ ᅥ ᆼ 2017ᄂ ᅧ ᆫ 7ᄋ ᅯ ᆯ 24ᄋ ᅵ ᆯ

요 약

ᄀ

ᅡᄀ ᅧ ᆨᄋ ᅴ ᄎ ᅮᄉ ᅦᄀ ᅡ ᄒ ᅧ ᆼᄉ ᅥ ᆼᄃ ᅬᄆ ᅧ ᆫ ᄀ ᅳ ᄇ ᅡ ᆼᄒ ᅣ ᆼᄋ ᅳᄅ ᅩ ᄌ ᅵ ᆫᄒ ᅢ ᆼᄒ ᅡᄅ ᅧᄂ ᅳ ᆫ price momentum ᄒ ᅧ ᆫᄉ ᅡ ᆼᄋ ᅳ ᆫ ᄋ ᅧᄅ ᅥ ᄀ ᅮ ᆨ ᄀ ᅡᄋ ᅴ ᄀ ᅥᄋ ᅴ ᄆ ᅩ ᄃ

ᅳ ᆫ ᄌ ᅮᄉ ᅵ ᆨ, ᄎ ᅢᄀ ᅯ ᆫ ᄆ ᅵ ᆾ ᄐ ᅩ ᆼ ᄒ ᅪ ᄉ ᅵᄌ ᅡ ᆼᄋ ᅦᄉ ᅥ ᄀ ᅪ ᆫ ᄎ ᅡ ᆯᄃ ᅬᄀ ᅩ ᄋ ᅵ ᆻᄃ ᅡ. KOSPI200ᄉ ᅥ ᆫᄆ ᅮ ᆯᄋ ᅳ ᆯ ᄃ ᅢᄉ ᅡ ᆼᄋ ᅳᄅ ᅩ ᄀ ᅥᄅ ᅢᄅ ᅣ ᆼ ᄑ ᅢᄐ ᅥ ᆫᄀ ᅪ ᄋ ᅵ ᆯᄌ ᅮ ᆼ price momentumᄋ ᅳ ᆯ ᄇ ᅮ ᆫᄉ ᅥ ᆨᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. KOSPI200ᄉ ᅥ ᆫᄆ ᅮ ᆯ ᄋ ᅦᄉ ᅥ ᄌ ᅡ ᆼᄋ ᅵ ᄋ ᅧ ᆯᄅ ᅵ ᆯ ᄄ ᅢᄋ ᅪ ᄃ ᅡ ᆮᄒ ᅵ ᆯ ᄄ ᅢ ᄀ ᅥᄅ ᅢᄅ ᅣ ᆼᄋ ᅵ ᄌ ᅵ ᆸᄌ ᅮ ᆼ ᄃ ᅬᄂ ᅳ ᆫ Uᄌ ᅡᄒ ᅧ ᆼ ᄀ ᅥᄅ ᅢᄅ ᅣ ᆼ ᄑ ᅢᄐ ᅥ ᆫᄋ ᅵ ᄀ ᅪ ᆫ ᄎ ᅡ ᆯᄃ ᅬᄋ ᅥ ᆻᄃ ᅡ. 9ᄉ ᅵ 10ᄇ ᅮ ᆫ ᄋ ᅴ ᄀ ᅡᄀ ᅧ ᆨ ᄉ ᅮᄋ ᅵ ᆨᄅ ᅲ ᆯ ᄋ ᅵ 9ᄉ ᅵ ᄉ ᅵᄎ ᅩᄀ ᅡ ᄃ ᅢᄇ ᅵ ᄋ ᅣ ᆼ (+)ᄋ ᅵᄆ ᅧ ᆫ ᄆ ᅢᄉ ᅮ, ᄋ ᅳ ᆷ (-)ᄋ ᅵᄆ ᅧ ᆫ ᄆ ᅢᄃ ᅩ ᄌ ᅵ ᆫᄋ ᅵ ᆸᄒ ᅡᄋ ᅧ ᄌ ᅩ ᆼ ᄀ ᅡᄋ ᅦ ᄎ ᅥ ᆼᄉ ᅡ ᆫᄒ ᅡᄂ ᅳ ᆫ ᄌ ᅥ ᆫᄅ ᅣ ᆨᄋ ᅴ ᄋ ᅲᄒ ᅭᄉ ᅥ ᆼᄋ ᅳ ᆯ ᄒ ᅪ ᆨ ᄋ ᅵ ᆫᄒ ᅡ ᆷᄋ ᅳᄅ ᅩᄊ ᅥ ᄋ ᅵ ᆯᄌ ᅮ ᆼ price momentum ᄒ ᅧ ᆫᄉ ᅡ ᆼ ᄋ

ᅵ ᄌ ᅩ ᆫ ᄌ ᅢᄒ ᅡ ᆷᄋ ᅳ ᆯ ᄒ ᅪ ᆨ ᄋ ᅵ ᆫᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. ᄄ ᅩᄒ ᅡ ᆫ, 9ᄉ ᅵᄇ ᅮᄐ ᅥ 9ᄉ ᅵ 10ᄇ ᅮ ᆫ ᄁ ᅡᄌ ᅵ ᄉ ᅮᄋ ᅵ ᆨᄅ ᅲ ᆯ ᄋ ᅵ ᄌ ᅥ ᆷᄌ ᅥ ᆷ ᄌ ᅳ ᆼ ᄀ ᅡᄃ ᅬᄂ ᅳ ᆫ Jᄌ ᅡᄒ ᅧ ᆼ ᄀ ᅡᄀ ᅧ ᆨ ᄑ ᅢᄐ ᅥ ᆫ ᄀ ᅧ ᆼᄋ ᅮ ᄂ

ᅳ ᆫ ᄀ ᅳᄅ ᅥ ᇂᄌ ᅵ ᄋ ᅡ ᆭᄋ ᅳ ᆫ ᄑ ᅢᄐ ᅥ ᆫ ᄀ ᅧ ᆼᄋ ᅮᄇ ᅩᄃ ᅡ price momentum ᄒ ᅧ ᆫᄉ ᅡ ᆼᄋ ᅵ ᄃ ᅥ ᄀ ᅡ ᆼᄒ ᅡ ᆷᄋ ᅳ ᆯ ᄇ ᅮ ᆫᄉ ᅥ ᆨᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. Jᄌ ᅡᄒ ᅧ ᆼ ᄀ ᅡᄀ ᅧ ᆨ ᄑ ᅢᄐ ᅥ ᆫ ᄋ ᅧ ᄇ

ᅮᄅ ᅳ ᆯ ᄑ ᅡ ᆫᄃ ᅡ ᆫᄒ ᅡᄂ ᅳ ᆫ ᄇ ᅡ ᆼᄇ ᅥ ᆸᄋ ᅳᄅ ᅩ DTW ᄇ ᅮ ᆫᄉ ᅥ ᆨ ᄇ ᅡ ᆼᄉ ᅵ ᆨᄋ ᅳ ᆯ ᄉ ᅡᄋ ᅭ ᆼ ᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. DTW ᄇ ᅮ ᆫᄉ ᅥ ᆨᄋ ᅳ ᆫ ᄋ ᅵ ᆯᄌ ᅮ ᆼ ᄀ ᅡᄀ ᅧ ᆨ ᄋ ᅮ ᆷᄌ ᅵ ᆨᄋ ᅵ ᆷᄋ ᅳ ᆯ ᄋ ᅨᄎ ᅳ ᆨ ᄒ ᅡᄂ ᅳ ᆫ ᄃ

ᅦ ᄋ ᅲᄋ ᅭ ᆼ ᄒ ᅡ ᆷᄋ ᅳ ᆯ ᄒ ᅪ ᆨ ᄋ ᅵ ᆫᄒ ᅡ ᆯ ᄉ ᅮ ᄋ ᅵ ᆻᄋ ᅥ ᆻᄃ ᅡ.

ᄌ

ᅮᄋ ᅭᄋ ᅭ ᆼ ᄋ ᅥ: DTW (dynamic time warping), ᄋ ᅵ ᆯᄌ ᅮ ᆼ ᄀ ᅡᄀ ᅧ ᆨ ᄆ ᅩᄆ ᅦ ᆫᄐ ᅥ ᆷ, Jᄌ ᅡᄒ ᅧ ᆼ ᄀ ᅡᄀ ᅧ ᆨ ᄑ ᅢᄐ ᅥ ᆫ.

1. 서론

Price momentum (가격 모멘텀) 현상은오랫동안 존재하여왔다. 약 200 년 전에, 고전 경제학자인 David Ricardo는 “보유한 주식이 하락하면 팔고, 상승하면 계속보유해라 (Cut short your losses. Let your profits run on)”라는투자 격언으로 추세의 중요성에 대해 강조하였다.

Price momentum은 가격의 추세가 형성되면 그 방향으로 진행하려는 현상으로, 이 현상을 이용한 ᄀ

ᅡ장 기본적인 매매 전략은 price momentum이 상향이면 매수하고 하향이면 매도하는 것이다. Price momentum은여러 국가의 거의 모든주식, 채권및 통화 시장에서관찰되고 있다. 대부분의 price mo- mentum 연구는 일간, 주간, 월간 주기로 분석되었다.

Price momentum의 유효성 검증을 위해 본 연구에서는 DTW (dynamic time warping) 알고리즘 으

ᆯ이용하였다. DTW 알고리즘은 특정 패턴에 대해 유사한 패턴을찾을수 있다. Lee와 Oh (2011)는 ᄋ

ᅵ를 이용해 선물시장에서 패턴을이용한 최적매매빈도를찾고 거래전략을개발하였다. Chung과 Oh (2014), Kim과 Oh (2012), Oh와 Kim (2013)은시계열 데이터에 대해 패턴으로 접근하는것이 유효함 으

ᆯ보였다.

†

ᄋ ᅵ ᄂ ᅩ ᆫᄆ ᅮ ᆫᄋ ᅳ ᆫ 2014ᄂ ᅧ ᆫ ᄌ ᅥ ᆼᄇ ᅮ (ᄆ ᅵᄅ ᅢᄎ ᅡ ᆼᄌ ᅩᄀ ᅪᄒ ᅡ ᆨᄇ ᅮ)ᄋ ᅴ ᄌ ᅢᄋ ᅯ ᆫ ᄋ ᅳᄅ ᅩ ᄒ ᅡ ᆫᄀ ᅮ ᆨᄋ ᅧ ᆫᄀ ᅮᄌ ᅢᄃ ᅡ ᆫᄋ ᅴ ᄌ ᅵᄋ ᅯ ᆫᄋ ᅳ ᆯ ᄇ ᅡ ᆮᄋ ᅡ ᄉ ᅮᄒ ᅢ ᆼᄃ ᅬ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄋ ᅵ ᆷ (NRF- 2014R1A2A1A11052670).

1

(03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄋ ᅧ ᆫᄉ ᅦᄅ ᅩ 50, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅮᄌ ᅡᄌ ᅥ ᆼᄇ ᅩᄀ ᅩ ᆼ ᄒ ᅡ ᆨ, ᄇ ᅡ ᆨᄉ ᅡᄀ ᅪᄌ ᅥ ᆼ.

2

(03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄋ ᅧ ᆫᄉ ᅦᄅ ᅩ 50, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄉ ᅡ ᆫᄋ ᅥ ᆸᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄇ ᅡ ᆨᄉ ᅡᄀ ᅪᄌ ᅥ ᆼ.

3

ᄀ ᅭᄉ ᅵ ᆫᄌ ᅥᄌ ᅡ: (03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄋ ᅧ ᆫᄉ ᅦᄅ ᅩ 50, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄉ ᅡ ᆫᄋ ᅥ ᆸᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄀ ᅭᄉ ᅮ.

E-mail: [email protected]

보

ᆫ 논문에서는 일간, 주간, 월간 주기가 아닌 일중 (intraday) price momentum에 대해 분석할 계획 ᄋ

ᅵ다. 2006년 ∼ 2016년까지 지난 11 년 동안의 KOSPI200 선물 분간 데이터를사용하여 일중 price momentum유효성을검증할 계획이다. KOSPI200 선물데이터는단일 시계열 데이터로 분석이 용이하 ᄋ

ᅧ 통계적인 분석 등에 많이활용된다 (Kwon과 Lee, 2014).

노

ᆫ문의 나머지 부분은다음과 같이 구성되어 있다. 2절에서는 price momentum과 DTW 알고리즘의 ᄉ

ᅥᆫ행연구를살펴보고, 3절에서는 DTW알고리즘을이용한 일중 price momentum 분석을위한 모델을 ᄌ

ᅦ안하며, 4절에서는 일중 거래량 비중의 패턴, 일중 price momentum유효성을 분석하였다. 그리고, DTW알고리즘을이용한 J자형 가격 패턴의 price momentum 유효성도 분석하였다. 마지막으로 결론 ᄋ

ᅦ서는 price momentum의 기대효과 및 향후 연구에 대해 서술하였다.

2. 연구배경

2.1. Price momentum

Jegadeesh와 Titman (1993)은 price momentum 현상을발표하였다. 과거 12개월 가격이 상승 모 메

ᆫ텀이면 계속 상승하는 경향, 하향 모멘텀이면 계속 하락하는 경향이 있음을 의미한다. Griffin 등 (2003)은 price momentum은 글로벌 주식 시장에서 관찰된다는 결과를 발표하였다. Moskowitz 등 (2012)과 Asness 등 (2013)은 price momentum은 주식, 채권 및 통화 등 여러 자산에서 관찰된다는 겨

ᆯ과를 발표하였다. Kim과 Shu (2008)은 포트폴리오의 성과 분석과 횡단면회귀분석으로 price mo- mentum의 존재 여부를검증했다. 대부분의 price momentum 연구는몇 가지 연구를 제외하고 일간, ᄌ

ᅮ간, 월간 주기로 분석되었다. Conrad와 Kaul (1998), 그리고 Lo와 Mackinlay (1990)은주별 분석을 ᄐ

ᅩ

ᆼ해 과거의 가격 변동이 미래에도 영향을미치는지에 대해 분석하였고, NYSE 상장 주식에 대해 과거 ᄋ

ᅴ 주별 변동이 미래 가격과 상관관계가 있음을보였다. 한국시장에서는 월 단위의 음의 모멘텀이 존재 ᄒ

ᅡ는것으로 알려져 있다 (Kim, 2012; Park과 Jee, 2006; Kim, 2004).

이

ᆯ중 price momentum은 학문적으로의 의미는 물론 트레이딩 측면에서도 경제적 가치가 크다. 즉, 이

ᆯ간, 주간, 월간 주기보다 매매 기회가 상대적으로 많이 발생되고 유동성이 풍부한 선물 (futures) 투 ᄌ

ᅡ 등을 통해 경제적으로 많은이득을취할 수 있다. 그리고, 일중트레이딩 전략은 일간, 주간, 월간 ᄌ

ᅥᆫ략보다 외부적으로 발표되지 않는경향이 있다. Sharpe ratio가 일반적인 전략에 비해서 월등히 좋은 겨

ᆼ우가 많기 때문에 레버리지 투자를 통해 짧은시간에 많은이익을취할 수 있다. 그래서 외부로 발표 ᄒ

ᅡ기 보다는내부적으로 투자에 이용되는편이다. 본 논문에서 제시된 전략 또한 거래 비용이 적고, 유 ᄃ

ᅩᆼ성이 풍부한 선물로 투자가 가능하다. 그리고, 동일 전략을거래소에 상장된 개별 주식 들에 적용하 느

ᆫ경우에도 어느 정도의 이익을담보할 수 있다. 최근 트렌드인 자동매매를이용하여 수천 종목의 거 ᄅ

ᅢ 시에는안정적으로 많은이득을취할 수 있을것이다. 과거에는 분간 데이터를구하는것이 쉽지 않 ᄋ

ᅡ

ᆻ던 것도 연구가 많지 않은이유로 볼수 있다. 이런 측면에서 보면, 분간 데이터보다 더 주기가 짧은 티

ᆨ (tick)데이터를이용하는 HFT (high frequency trading) 전략의 경우는 분간 데이터를기반의 연구 ᄇ

ᅩ다 더 외부로 많이 발표되지 않는편이다. 그래서 상기의 이유들로 인해 일중 price momentum을 분 ᄉ

ᅥᆨ한 논문은많지 않다.

이

ᆯ중 price momentum의 발생 원인을설명하는이론또한 많지 않다. 이 논문에서는다음과 같은세 ᄀ

ᅡ지를 논거를 제시한다. 첫 번째는, 기관투자자들의 장 시작부터 마감까지 체결되는거래 행태이다.

ᄋ

ᅨ를 들면, 한국과 시차가 큰미국 기관 투자자는 퇴근 시 증권사에 한국시장에 주문을주고 퇴근하는 겨

ᆼ향이 있다. 이 경우 장 시작부터 마감까지 체결 형태로 주문을 낸다. 국내 기관투자자 또한 모닝미 ᄐ

ᅵᆼ 등을 통해 투자 의사결정이 내려지면 장 시작 전에 주문을내고, 장 중에는기업 탐방을가는경향이 ᄆ

ᅡ

ᆭ다. 이 경우도 장 시작부터 마감까지 체결 형태로 주문을 낸다. 따라서, 이러한 장 중이익을추구하

ᄌ

ᅵ 않는기관투자자들의 장 시장부터 마감까지의 거래 행태로 인해 장 시작 부근형성된추세가 장 마 ᄀ

ᅡ

ᆷ 시까지 유지되는경향이 있다. 두 번째는내부자 정보를가진 시장 참여자들의 거래 행태이다. 내부 ᄌ

ᅡ 정보를가진 투자자는시장이 열리자마자 많은거래를한다. 예를 들면, 시장 상승가능성 정보를가 ᄌ

ᅵᆫ 투자자는 매수를 하며, 더욱강한 상승 내부자 정보의 경우에는시장에 많은 충격을주면서 매수한 ᄃ

ᅡ. 반면 내부자 정보가 없는투자자들은 손실이 난 포지션을 보유하고 있다가 장 마감 무렵에 급하게 처

ᆼ산하는경향이 많다. 이러한 매매 형태 등으로 인해 일중 U자형 거래량 패턴이 만들어 진다. U자형 ᄑ

ᅢ턴이란 장 시작과 종료 시점에 거래량이 높으며, 장 중의 거래량은상대적으로 적은패턴이다 (Jain과 Joh, 1988). 세 번째는 앞서 언급한 U자형 거래량 패턴과 TWAP (time-weighted average price, 시 ᄀ

ᅡᆫ 가중평균)4 주문 매매 결합 효과이다. 거래량이 많은주문의 경우 market impact cost를최소화하 ᄀ

ᅵ 위해서는 U자형 거래량에 따른 VWAP (volume- weighted average price, 거래량 가중평균)5거래 르

ᆯ해야 한다. 그러나, 일부 해외 증권사를제외하고는대부분의 국내 증권사는 VWAP체결 기능이 없 ᄀ

ᅩ TWAP 기능만 있다. 따라서, TWAP 매매를하게 되면, 시작과 종료 시점을제외한 장 중에는상대 ᄌ

ᅥᆨ으로 거래량이 적어 market impact를발생하여 추세가 더 강하게 형성된다.

2.2. DTW (dynamic time warping, 동적시간와핑) 알고리즘

DTW (dynamic time warping, 동적시간와핑)는시간 흐름에 따른패턴간의 유사성을 측정하기 위 ᄒ

ᅡᆫ 알고리즘이다. 예를 들면 한 사람이 다른 사람보다 더 빨리 걷고 있더라도 DTW를사용하여 보행 주

ᆼ유사점을감지 할 수 있다. 또 관찰 중에 가속 및 감속이 있는 경우에도 유사점을 DTW를사용하 ᄋ

ᅧ 감지할 수 있다. 일반적으로, DTW는주어진 시계열 간의 최적 일치를계산하는방법이다. 대상이 ᄃ

ᅬ는두 시계열 사이에 변형관계가 있어도 일치함을판단할 수 있는것이 특징이다 (Keogh와 Pazzani, 1999). Figure 2.1처럼 두 시계열 간의 거리를최소화하면서, 누적 거리를계산하여 최소가 되도록계산 ᄒ

ᅡᆫ다 (Meinard, 2007).

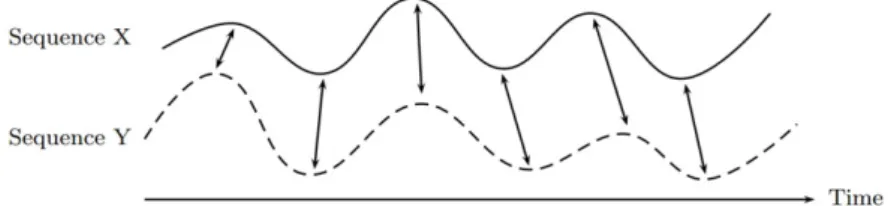

Figure 2.1 Distance of two time series

ᄀ

ᅵᆯ이가 각각 m, n인 두 시계열 X = (x1, x2, · · · , xm)와 Y = (y1, y2, · · · , yn)를비교한다고 하 ᄆ

ᅧᆫ, m × n 행렬을만든후, 두 점 xi와 yj간의 거리를 (xi− yj)2 방법으로 계산한다. 이런 행렬을이용 ᄒ

ᅡᆫ 과정을그림으로 표현한 것이 Figure 2.2이다 (Keogh와 Pazzani, 1999).

ᄀ

ᅳ리고, DTW는 다음과 같은 조건을 만족해야 한다. 첫 번째는 입력 패턴과 참조 패턴의 시작점과 ᄁ

ᅳᇀ점을 일치시킨 후 모든패턴을비교해야 하는경계 조건 (boundary condition)이다. 두 번째는최적

4

ᄌ ᅮᄆ ᅮ ᆫ ᄉ ᅮᄅ ᅣ ᆼᄋ ᅳ ᆯ ᄌ ᅡ ᆨᄋ ᅳ ᆫ ᄉ ᅵᄀ ᅡ ᆫᄃ ᅡ ᆫᄋ ᅱᄇ ᅧ ᆯᄅ ᅩ ᄌ ᅡ ᆯᄀ ᅦ ᄂ ᅡᄂ ᅮᄋ ᅥᄉ ᅥ ᄃ ᅩ ᆼᄋ ᅵ ᆯᄒ ᅡ ᆫ ᄉ ᅮᄅ ᅣ ᆼᄋ ᅳᄅ ᅩ ᄇ ᅮ ᆫ ᄒ ᅡ ᆯᄒ ᅡᄋ ᅧ ᄎ ᅦᄀ ᅧ ᆯᄒ ᅡ ᆫᄃ ᅡ. ᄀ ᅮ ᆨ ᄂ ᅢ ᄉ ᅵᄌ ᅡ ᆼᄋ ᅦᄉ ᅥᄂ ᅳ ᆫ TWAPᄋ ᅵᄅ ᅡ ᆫ ᄋ ᅭ ᆼ ᄋ ᅥ ᄃ ᅢᄉ ᅵ ᆫ CD (careful discretion) ᄋ ᅭ ᆼ ᄋ ᅥᄅ ᅳ ᆯ ᄌ ᅮᄅ ᅩ ᄉ ᅡᄋ ᅭ ᆼ ᄒ ᅡ ᆫᄃ ᅡ.

5

ᄋ ᅵᄅ ᅩ ᆫᄌ ᅥ ᆨᄋ ᅳᄅ ᅩ VWAPᄋ ᅳ ᆯ ᄃ ᅡ ᆯᄉ ᅥ ᆼᄒ ᅡᄅ ᅧᄆ ᅧ ᆫ, ᄃ ᅡ ᆼᄋ ᅵ ᆯ ᄇ ᅡ ᆯᄉ ᅢ ᆼᄒ ᅡᄂ ᅳ ᆫ ᄆ ᅩᄃ ᅳ ᆫ ᄀ ᅥᄅ ᅢᄋ ᅦ ᄎ ᅡ ᆷᄀ ᅡᄒ ᅡᄆ ᅧ ᆫ ᄃ ᅬ ᆫ ᄃ ᅡ. ᄀ ᅳᄅ ᅥᄂ ᅡ, ᄆ ᅵᄅ ᅢᄋ ᅴ ᄀ ᅥᄅ ᅢᄅ ᅣ ᆼᄋ ᅳ ᆯ ᄋ ᅡ ᆯ ᄉ ᅮ ᄋ ᅥ

ᆹᄋ ᅳᄆ ᅳᄅ ᅩ ᄒ ᅧ ᆫᄉ ᅵ ᆯᄌ ᅥ ᆨᄋ ᅳᄅ ᅩᄂ ᅳ ᆫ ᄇ ᅮ ᆯ ᄀ ᅡᄂ ᅳ ᆼ ᄒ ᅡᄃ ᅡ. ᄀ ᅳᄅ ᅢᄉ ᅥ ᄉ ᅡᄋ ᅭ ᆼ ᄒ ᅡᄂ ᅳ ᆫ ᄇ ᅡ ᆼᄇ ᅥ ᆸᄋ ᅵ ᄀ ᅪᄀ ᅥᄋ ᅴ ᄀ ᅥᄅ ᅢᄅ ᅣ ᆼ ᄑ ᅢᄐ ᅥ ᆫᄋ ᅳ ᆯ ᄉ ᅡᄋ ᅭ ᆼ ᄒ ᅡᄂ ᅳ ᆫ ᄇ ᅡ ᆼᄇ ᅥ ᆸᄋ ᅵᄃ ᅡ. ᄀ ᅥᄅ ᅢ ᄅ

ᅣ ᆼ ᄑ ᅢᄐ ᅥ ᆫᄋ ᅳ ᆯ ᄆ ᅡ ᆫᄃ ᅳᄂ ᅳ ᆫ ᄇ ᅡ ᆼᄇ ᅥ ᆸᄋ ᅳ ᆫ ᄇ ᅩᄐ ᅩ ᆼ ᄀ ᅪᄀ ᅥ 1ᄇ ᅮ ᆫ ᄀ ᅡ ᆫ ᄃ ᅦᄋ ᅵᄐ ᅡᄅ ᅳ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡ ᆫᄃ ᅡ.

Figure 2.2 Matrix relation of two time series

겨

ᆼ로 탐색 과정은단조 증가해야 하는 단조성 조건 (monotonicity condition)이다. 세 번째는 입력 패 ᄐ

ᅥᆫ과 참조 패턴 비교 시 격자상의 비교를위한 이동크기는 일정하게 하여 모든격자의 패턴을비교해야 ᄒ

ᅡ는이동크기 조건 (step size condition)이다.

ᄋ ᅡ

ᇁ과 같은 비용 매트릭스 (cost matrix)를 모든 영역에 대하여 (1, 1)에서부터 누적 비용 매트릭스 (accumulated cost matrix)를 계산한다. 이로써 전체 비용 매트릭스가 아닌 누적해가며 최소가 되는 ᄆ

ᅢ트릭스 일부를구하게 되며 누적 거리 D(i, j)는 식 (2.1)처럼 정의 할 수 있다. 식은프로그램 구현이 ᄋ

ᅭ

ᆼ이하고 패턴 비교에 효과적인 장점이 있으나, 누적 거리 생성 및 최적 거리 경로 탐색에 있어 프로그 래

ᆷ 계산량이 많다는단점이 있다. 길이가 각각 m, n인 두 시계열 비교한다고 하면, m × n 계산량이 필 ᄋ

ᅭ하다.

D(i, j) = d(xi, yj) + min

D(i − 1, j − 1) D(i − 1, j) D(i, j − 1)

. (2.1)

ᄌ

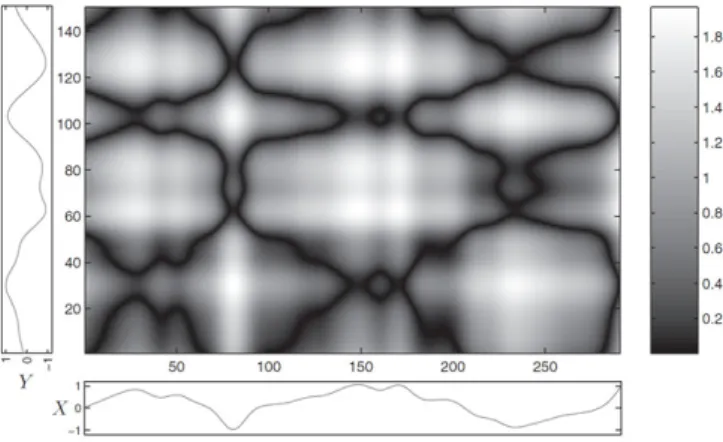

ᅵ금까지 기술한 계산을 실제 시계열에 적용하여 그림으로 설명하면 아래와 같다. 두 시계열 X와 Y 겨

ᆨ자별 각각에 대하여 거리를 구하면 아래와 같은매트릭스 형태가 나올 것이다. Figure 2.3에서 검은 새

ᆨ은 거리가 가까운 작은값을 의미하며, 하얀 색은 거리가 먼큰 값을 의미한다. 최종적으로, Figure 2.4를살펴보면, DTW의 X, Y 패턴의 거리는결국거리 값 매트릭스에서 가장 최소 경로를찾는것이 ᄃ

ᅡ. 아래 그림의 흰색 경로가 최소 경로이다 (Meinard, 2007).

Figure 2.3 Cost matrix of the two real-valued sequences X and Y

Figure 2.4 Minimum cost path

3. 연구방법 이

ᆯ중 price momentum은다음의 세 가지 스텝을 통해 분석해 보고자 한다. 모델의 구성은아래와 같 ᄃ

ᅡ.

Figure 3.1 Model architecture

Step 1. 일중 U자형 거래량 패턴

Price momentum은앞서 시장이 열릴 때와 닫힐 때 거래량이 많으며, 중간에는적은 U자형 거래량 ᄑ

ᅢ턴에 기인한다고 하였기에, KOSPI200선물시장에서도 10분단위로 거래량을 분석하여 이러한 거래 ᄅ

ᅣᆼ 패턴이관찰되는지 분석해 보고자 한다.

Step 2. 일중 price momentum 이

ᆯ중 price momentum을검증하기 위해, 9시 10분의 가격 수익률이 9시 시초가 대비 양 (+)이면 매 ᄉ

ᅮ, 음 (-)이면 매도 진입을 9시 10분에 한 후, 종가6에 정리하는방법으로 분석해 해 보고자 한다.

Figure 3.2 Buy and sell example of price momentum

Step 3. J자형 가격 패턴의 일중 price momentum

6

ᄌ ᅩ ᆼ ᄀ ᅡᄂ ᅳ ᆫ 2016ᄂ ᅧ ᆫ 8ᄋ ᅯ ᆯ 1ᄋ ᅵ ᆯ ᄋ ᅵᄌ ᅥ ᆫᄋ ᅦᄂ ᅳ ᆫ 3ᄉ ᅵ 15ᄇ ᅮ ᆫᄋ ᅳ ᆯ ᄋ ᅴᄆ ᅵᄒ ᅡᄆ ᅧ, ᄋ ᅵᄒ ᅮᄋ ᅦᄂ ᅳ ᆫ ᄀ ᅥᄅ ᅢ ᄉ ᅵᄀ ᅡ ᆫᄋ ᅵ ᄋ ᅧ ᆫᄌ ᅡ ᆼᄃ ᅬᄋ ᅥ 3ᄉ ᅵ 45ᄇ ᅮ ᆫᄋ ᅳ ᆯ ᄋ ᅴᄆ ᅵᄒ ᅡ ᆷ

Price momentum은내부자 정보를가진 시장 참여자들의 거래 행태로 발생한다고 하였다. 내부자 정 ᄇ

ᅩ를가진 투자자는시장이 열리자마자 많은거래를하려하고, 강한 내부자 정보 경우에는시장에 충격 ᄋ

ᅳᆯ주면서 까지 과도하게 매매하려는 경향으로 인해 J자형 가격 패턴이 형성되는경우가 많다. J자형 ᄀ

ᅡ격 패턴은 9시 장 시작 후 9시 10분까지 가격이 점점 증가 (또는 감소)되는모양이다. 따라서 J자형 ᄀ

ᅡ격 패턴의 경우 더 강한 price momentum 현상이 존재하는지 분석해 보고자 한다.

Figure 3.3 Buy and sell example of price momentum

J자형 가격 패턴과 유사한 패턴을찾기 위해, DTW 알고리즘을사용하여 패턴인식을 실시하였다. 비 ᄀ

ᅭ하는패턴들의 수익률크기가 다르기 때문에 식 (3.1)처럼 데이터 표준화를 하였다. xstart는 9시 시 ᄎ

ᅩ가이며, xlast는 9시 10분의 가격을의미한다.

xlaststart= x − xstart

xlast− xstart

. (3.1)

9시부터 9시 10분까지의 가격 흐름을위의 산식으로 이용하여, 9시 10분에는수익률이 1에서 -1사이 ᄀ

ᅡ 되도록표준화하였다.

Figure 3.4 Standardization of patterns

4. 실증 분석 ᄇ

ᅩᆫ 논문의 목적은 KOSPI200 선물7을대상으로 장 중 price momentum 현상 여부를조사하는데 있 ᄃ

ᅡ. 데이터는 KOSPI200 선물 1분데이터를활용하였다. 월별의 경우 2006.1. ∼ 2016.12.까지 11년 동 ᄋ

ᅡᆫ의 데이터를활용하며 그 개수는 132개, 주별의 경우 2006.1.2. ∼ 2016.12.29.까지 11년 동안 573개, 이

ᆯ별의 경우 2,725개, 분별의 경우 1,000,230개의 데이터를사용하였다.

7

KOSPI200 ᄋ ᅧ ᆫᄀ ᅧ ᆯᄉ ᅥ ᆫᄆ ᅮ ᆯᄋ ᅳ ᆯ ᄋ ᅴᄆ ᅵᄒ ᅡᄆ ᅧ, ᄋ ᅧ ᆫᄀ ᅧ ᆯᄉ ᅥ ᆫᄆ ᅮ ᆯᄋ ᅳ ᆫ ᄀ ᅳ ᆫᄋ ᅯ ᆯᄆ ᅮ ᆯ ᄉ ᅥ ᆫᄆ ᅮ ᆯᄋ ᅳ ᆯ ᄋ ᅧ ᆫᄀ ᅧ ᆯᄒ ᅡᄋ ᅧ ᄆ ᅡ ᆫᄃ ᅳ ᆫ ᄉ ᅥ ᆫᄆ ᅮ ᆯ ᄌ ᅵᄉ ᅮᄅ ᅩ, 3ᄀ ᅢᄋ ᅯ ᆯ ᄆ ᅡ ᆫᄀ ᅵᄅ ᅩ ᄋ ᅵ ᆫᄒ ᅢ ᄋ

ᅧ ᆫᄉ ᅩ ᆨᄉ ᅥ ᆼᄋ ᅳ ᆯ ᄀ ᅡᄌ ᅵᄌ ᅵ ᄆ ᅩ ᆺ ᄒ ᅡᄂ ᅳ ᆫ ᄃ ᅡ ᆫᄌ ᅥ ᆷᄋ ᅳ ᆯ ᄇ ᅩ ᄋ ᅪ ᆫ ᄒ ᅡ ᆫ ᄌ ᅵᄉ ᅮᄋ ᅵ ᆷ.

Table 4.1 Empirical data

Data Period Number

① Monthly 2006.1. ∼ 2016.12. (11 years) 132

② Weekly 2006.1.2. ∼ 2016.12.29. (11 years) 573

③ Daily 2006.1.2. ∼ 2016.12.29. (11 years) 2,725

④ Minutely 2006.1.2. ∼ 2016.12.29. (11 years) 1,000,230

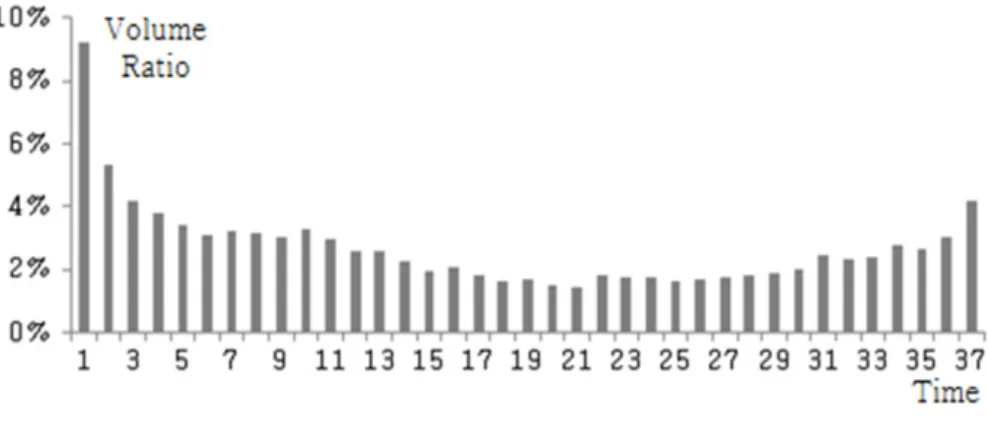

4.1. 일중 U자형 거래량 패턴

KOSPI200선물의 하루 거래 시간은 370분8이다. 10분으로 나누면 37개의 시간 간격으로 나눌 수 이

ᆻ다. 아래 그림은각 10분 동안의 거래량을하루 총 거래량으로 나눈값으로, 2,725일의 평균치이다.

Jain과 Joh (1988), Gao 등 (2015)은시장이 열릴 때와 닫힐 때 거래가 집중하는 U자형 거래량 패턴 연 ᄀ

ᅮ 결과를발표하였다. KOSPI200선물또한 U자형 거래량 패턴이관찰되었다. 다만, 특이한 점은 시 ᄌ

ᅡᆼ이 열릴 때 10분간의 거래량이 유독 높다는점이다.

Figure 4.1 U-shaped trading volume ratio based on 10 minute intervals

4.2. 일중 price momentum

Price momentum유효성을검증하기 위해 9시 10분 진입하고 종가에 청산하는전략을사용하였다.

9시 10분의 가격 수익률이 9시 시초가 대비 양 (+)이면 매수, 음 (-)이면 매도 진입하여 종가에 청산하 느

ᆫ전략 결과는아래 Table 4.2와 같다. 총 2,725일 동안 일 평균 0.019%의 수익률이 발생되었으며, 연 화

ᆫ산으로는 4.81%이다. 수익률이 작게 보일 수 있지만, 선물은레버리지 투자가 가능함으로 결코 작지 ᄋ

ᅡ

ᆭ은값이다. 이러한 전략의 유효성을확인함으로써 일중 price momentum 현상이 존재함을확인하였 ᄃ

ᅡ.

Table 4.2 Intraday price momentum outcome

Return Number of datys

Daily Yearly Total period (Total period)

Average 0.019% 4.81% 52.40% 2,725

8

2016ᄂ ᅧ ᆫ 8ᄋ ᅯ ᆯ 1ᄋ ᅵ ᆯᄇ ᅮᄐ ᅥ ᄌ ᅮᄉ ᅵ ᆨᄀ ᅥᄅ ᅢᄉ ᅵᄀ ᅡ ᆫᄋ ᅵ 30ᄇ ᅮ ᆫ ᄋ ᅧ ᆫᄌ ᅡ ᆼᄃ ᅬᄋ ᅥ, ᄀ ᅪᄀ ᅥ ᄃ ᅦᄋ ᅵᄐ ᅥᄋ ᅪᄋ ᅴ ᄀ ᅥᄅ ᅢᄉ ᅵᄀ ᅡ ᆫ ᄋ ᅵ ᆯᄎ ᅵᄅ ᅳ ᆯ ᄋ ᅱᄒ ᅢ ᄀ ᅥᄅ ᅢᄅ ᅣ ᆼᄋ ᅵ ᄌ ᅥ ᆨᄋ ᅳ ᆫ

12 ᄉ ᅵ 12ᄉ ᅵ 30ᄇ ᅮ ᆫ ᄋ ᅴ ᄃ ᅦᄋ ᅵᄐ ᅥᄅ ᅳ ᆯ ᄉ ᅡ ᆨᄌ ᅦ ᄇ ᅩᄌ ᅥ ᆼᄒ ᅡ ᆷ.

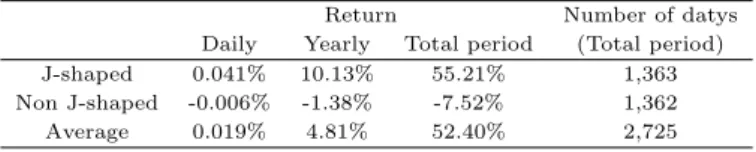

4.3. J자형 가격 패턴의 일중 price momentum

9시부터 9시 10분까지 J자형 가격 패턴은강한 내부자 정보를가진 투자자의 매매 행태로 인해 형성 ᄃ

ᅬ는경우가 많다고 하였다. 2,725일의 2,725개 데이터 중 DTW 알고리즘을이용하여 J자형과 유사한 겨

ᆼ우와 그렇지 않은경우로 분류하였다. 즉, DTW값이 작은값에서큰값 순으로 정렬하여, 중간 값을 ᄀ

ᅵ준으로 J자형과 유사한 경우 1,363개, 그렇지 않은 경우 1,362개로 분류하였다. 두 경우의 수익률을 ᄇ

ᅵ교 분석한 결과, J자형 경우가 더 높은수익률결과가 나왔다. J자형 경우 일 수익률 0.041%로 기존 Table 4.2의 0.019%보다 0.022%p 커졌으며, Non J자형 일 수익률 -0.006%보다 0.047%p 크다. 이러 ᄒ

ᅡᆫ 결과를 통해 J자형 가격 패턴은 그렇지 않은패턴보다 price momentum 현상이 더 강하다고 할 수 이

ᆻ다.

Table 4.3 J-shaped pattern intraday price momentum outcome

Return Number of datys

Daily Yearly Total period (Total period)

J-shaped 0.041% 10.13% 55.21% 1,363

Non J-shaped -0.006% -1.38% -7.52% 1,362

Average 0.019% 4.81% 52.40% 2,725

5. 결론 및 제언 그

ᆷ융시장에서 price momentum은약 200년 전부터관찰되는현상이다. 대부분의 price momentum ᄋ

ᅧᆫ구는몇 가지 연구를제외하고 일간, 주간, 월간 주기로 분석되었다. 본 논문에서는 2006년 ∼ 2016년 ᄁ

ᅡ지 지난 11년 동안의 KOSPI200 선물 분간 데이터를사용하여 일중 price momentum 현상을조사하 ᄋ

ᅧᆻ다.

이

ᆯ중 price momentum 현상 원인을세 가지를 논거로 설명하였다. 첫 번째는장 중이익을추구하지 ᄋ

ᅡ

ᆭ는기관투자자들의 장 시작부터 마감까지 체결되는거래 행태이다. 두 번째는내부자 정보를가진 시 ᄌ

ᅡᆼ 참여자들의 거래로, 이들은시장에 충격을주면서까지 과도하게 매매하기 때문이다. 세 번째는 일중 U자형 거래량 패턴과 TWAP매매의 결합 효과로, TWAP매매를하게 되면 시작과 종료 시점을제외한 ᄌ

ᅡᆼ 중에는 VWAP매매보다 상대적으로 market impact를주게 되어 추세가 더 강하게 형성되기 때문이 ᄃ

ᅡ.

ᄋ

ᅧᆫ구를 통해 다음과 같은세 가지 결과를 도출하였다. 첫 번째는, KOSPI200선물또한 일중 U자형 ᄀ

ᅥ래량 패턴이 있음을확인하였다. 특이한 점은시장이 열릴 때 10분간의 거래량이 유독 높다는점이다.

ᄃ

ᅮ 번째는, price momentum유효성을 검증하기 위해 따라 9시 10분에 진입하고 종가에 청산 전략의 ᄋ

ᅲ효성을검증하여 일중 price momentum 현상이 존재함을확인하였다. 세 번째는 J자형 가격 패턴이 ᄀ

ᅳ렇지 않은패턴 경우보다 더 높은수익률결과를 통해 J자형 가격 패턴 경우는 price momentum 현상 ᄋ

ᅵ 더 강하다고 할 수 있다.

J자형 가격 패턴 여부를판단하는 방법으로 DTW 알고리즘을이용해 분석하였다. DTW (dynamic time warping, 동적시간와핑) 알고리즘은 일중 가격 움직임의 패턴을찾고 이를 예측하는데 유용함을 화

ᆨ인할 수 있었다.

ᄌ

ᅥᆫ 세계적으로 주식뿐만 아니라, 채권, 원유 등 다양한 패턴을가진 금융시장이 존재한다. 향후에서 DTW알고리즘을이용한 방법론으로 전 세계 다른금융 자산에 대한 유효성 여부를연구해 보고자 한 ᄃ

ᅡ.

References

Asness, C. S., Moskowitz, T. J. and Pedersen, L. H. (2013). Value and momentum everywhere. The Journal of Finance, 68, 929-985.

Chung, S. H. and Oh, K. J. (2014). Using genetic algorithm to optimize rough set strategy in KOSPI200 futures market. Journal of the Korean Data & Information Science Society, 25, 281-292.

Conrad, J. and Kaul, G. (1998). An anatomy of trading strategies. Review of Financial Studies, 11, 489-520.

Gao, L., Han, Y., Li, S. Z. and Zhou, G. (2015). Market intraday momentum, Washington University, St.

Louis.

Griffin, J. M., Ji, X. and Martin, J. S. (2003). Momentum investing and business cycle risk: Evidence from pole to pole. The Journal of Finance, 58, 2515-2547.

Hurst, B., Ooi, Y. H. and Pedersen, L. H. (2017). A century of evidence on trend-following investing, AQR Capital Management.

Jain, P. C. and Joh, G. H. (1988). The dependence between hourly prices and trading volume. Journal of Financial and Quantitative Analysis, 23, 269-283.

Jegadeesh, N. and Titman, S. (1993). Returns to buying winners and selling losers: Implications for stock market efficiency. The Journal of Finance, 48, 65-91.

Keogh, E. J. and Pazzani, M. J. (1999). Scaling up dynamic time warping to massive dataset. European Conference on Principles of Data Mining and Knowledge Discovery, Springer, Berlin, Heidelberg.

Kim, D. H. and Shu, H. J. (2008). Empirical study on the performance of style momentum strategies in the korean stock market. Korean Journal of Business Administration, 21, 1945-1975.

Kim, S. (2012). A study on the profitability of the trading strategies using past returns. Asian Review of Financial Research, 25, 203-246.

Kim, Y. B. (2004). Conditional contrarian strategy and trading volume effect in the Korean stock market.

Journal of Industrial Economics and Business, 17, 505-524.

Kim, H. H. and Oh, K. J. (2012). Using rough set to develop the optimization strategy of evolving time- division trading in the futures market. Journal of the Korean Data & Information Science Society, 23, 881-893.

Kwon, D. and Lee, T. (2014). Hedging effectiveness of KOSPI200 index futures through VECM-CC-GARCH model. Journal of the Korean Data & Information Science Society, 25, 1449-1466.

Lee, S. J. and Oh, K. J. (2011). Finding the optimal frequency for trade and development of system trading strategies in futures market using dynamic time warping. Journal of the Korean Data & Information Science Society, 22, 255-267.

Lo, W. and MacKinlay, A. (1990). When are contrarian profits due to stock market overreaction? Review of Financial Studies, 3, 175-205.

Meinard, M. (2007). Information retrieval for music and motion, Springer, Berlin, Heidelberg.

Moskowitz, T. J., Ooi, Y. H. and Pedersen, L. H. (2012). Time series momentum. Journal of Financial Economics, 104, 228-250.

Oh, K. J. and Kim, Y. M. (2013). An intelligent early warning system for forecasting abnormal investment trends of foreign investors. Journal of the Korean Data & Information Science Society, 24, 223-233.

Park, K. I. and Jee, C. (2006). Contrarian strategy based on past stock return and volatility. The Korean

Journal of Financial Management , 23, 1-25.

2017, 28

(4)

,819–829

Analysis of intraday price momentum effect based on patterns using dynamic time warping †

Chunju Lee

1

· Wonbin Ahn2

· Kyong Joo Oh3

1Division of Investment Information Engineering, Yonsei University

23Department of Industrial Engineering, Yonsei University

Received 9 June 2017, revised 20 July 2017, accepted 24 July 2017

Abstract

The aim of this study is to analyze intraday price momentum. When price trends are formed, price momentum is the phenomenon that future prices tend to follow the trend. When the market opened and closed, a U-shaped trading volume pattern in which the trading volume was concentrated was observed. In this paper, we defined price momentum as the 10 minute trend after market opening is maintained until the end of market. The strategy is to determine buying and selling in accordance with the price change in the initial 10 minutes and liquidating at closing price. In this study, the strategy was empirically analyzed by using minute data, and it showed effectiveness, indicating the presence of an intraday price momentum. A pattern in which returns are increasing at an early stage is called a J-shaped pattern. If the J-shaped pattern occurs, we have found that the price momentum phenomenon tends to be stronger than otherwise. The DTW algorithm, which is well known in the field of pattern recognition, was used for J-shaped pattern recognition and the algorithm was effective in predicting intraday price movements. This study showed that intraday price momentum exists in the KOSPI200 futures market.

Keywords: DTW (dynamic time warping), intraday price momentum, J-shaped price pattern.

†

This research was supported by Basic Science Research Program through the National Research Foundation of Korea (NRF) funded by the Ministry of science, ICT & Future Planning (NRF- 2014R1A2A1A11052670).

1

Graduate student, Division of Investment Information Engineering, Yonsei University, Seoul, 03722, Korea.

2

Ph.D. candidate, Department of Industrial Engineering, Yonsei University, Seoul, 03722, Korea.

3