권역별 주택금융부채 실태

Home Financing and its Debt Load of Home-owning Households in Korea

한지영* 이현정**1)2)Han, Ji-Young Lee, Hyun-Jeong

Abstract

It's well known that housing is one of the largest holdings in household wealth and at the same time the majority of households highly concentrate on it for their wealth accumulation. Coupled with a low interest rate and increasing housing price, the rationale is conspicuous and the propensity to debt-financed consumption becomes strengthened. This research was to examine the risk of home financing. In doing so, the study utilized several secondary data to identify the characteristics of households who finance loans for home buying in three regions of the nation - so-called Bubble 7, Seoul Metropolitan Area, and others. Based on the 2009 KB survey, the major findings were as follows: the majority of the studied households in Seoul Metropolitan Area who owned a house lived in rental housing, housing accounted for 89% of the household wealth, and home loans taken on were a ballon payment amortized for a short-term period (5 years) with an adjustable interest rate. In addition, the payment method most of the households depend on is income. The financing mechanism fueled debt load of the households, and further they are financially very vulnerable to such factors as increase in interest rate, unemployment and market downturn. In the absence of understanding the financial system, the consumption behavior leads to house-poor, so that financial accountability and ethics are addressed while the intervention of the government in home financing system should be more cautious but stimulate financial soundness in household wealth accumulation.

Keywords: home-based financing, home loans, home buying, household wealth, debt load, financing system 주 요 어: 주택담보대출, 주택대출, 주택구입, 가계자산, 부채부담, 금융구조

I. 연구의 배경 및 목적

2000년대에 들어서면서 우리나라의 주택담보대출 이 가파르게 증가하고 있다. 주택담보대출이 증가한 원인으로 첫째, 1990년대 후반부터 지속된 저금리 기 조를 들 수 있다. 이에 따라 부동산과 같은 실물 자산 에 대한 투자가 활발해짐에 따라 대출 수요가 증가하 였다. 둘째, 은행은 외환위기 이후 상대적으로 안정적 인 자산인 주거용 부동산을 담보로 가계대출의 공급 을 확대하였다. 셋째, 2000년대에 들어와 부동산 가 격이 급격히 상승함에 따라 주택의 투기적인 수요가 증가하여 자산증식을 위한 대출수요가 증가하였다. 우리나라 주택담보대출은 변동금리 위주의 단기 일시 상환형태에 의존하는 비율이 높기 때문에 지속되는 부동산 경기의 침체, 부동산에 크게 의존하는 가구당 자산 구조, 출구 전략에 따른 금리상승 등의 위험요인 들로 인해 가계 부채 부실화 가능성이 지적되고 있다. *준회원(주저자), 경희대학교 주거환경학과 학사과정 **정회원(교신저자), 경희대학교 주거환경학과 조교수, PhD 하우스 푸어(House Poor)라는 사회 신조어는 우리나 라 자가가구 부채 부실화 위험성을 단적으로 설명하 는 예이다. 미국의 가계 부채 부실화에 따른 서브프라임 모기 지 사태와 일본의 주택가격 거품 붕괴에 따른 가계 부채 부실화 사례를 통해 우리사회의 가계부채 부실 화를 제고할 필요성이 요구된다. 본 연구에서는 집값 상승에 따른 주택담보대출의 증가 비율이 높은 지역 들을 권역별로 분류하여 가구의 자산특성과 금융특성 을 분석하여 권역별 가계부채부실화의 위험성에 대해 알아보고자 한다.II. 연구방법

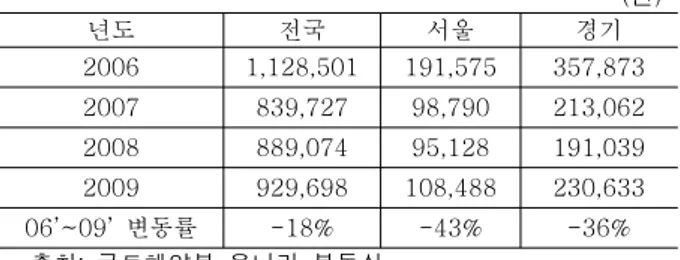

본 연구는 선행연구를 중심으로 한국은행 경제통계 시스템, 국토해양부 온나라 부동산 통계사이트 등의 2차 자료를 활용하여 우리나라 주택담보대출의 특징 과 위험요인에 대해 내용분석을 실시하였으며, 권역 별로 주택담보대출 규모의 증가율 차이가 있다는 사 실을 바탕으로 국민은행 주택금융수요실태조사 2009표 1. 연도별 아파트 거래량의 감소 (건) 년도 전국 서울 경기 2006 1,128,501 191,575 357,873 2007 839,727 98,790 213,062 2008 889,074 95,128 191,039 2009 929,698 108,488 230,633 06’~09’ 변동률 -18% -43% -36% 표 2. 지역별 동월 평균대비 아파트 거래량 (건, %) 분류 2010. 8 2010. 9 전월비 06’~09’ 동월평균대비 전국 31,007 33,685 +8.6 -25.5 수도권 8,091 9,022 +11.5 -58.9 년 자료를 토대로 버블세븐지역, 수도권과 지방의 세 권역으로 구분하여 이들 권역별 거주가구의 주택, 자 산, 주택금융의 특성을 조사하였다. 자료분석은 SPSS 17.0을 활용하여 통계분석을 실시하였다.

III. 내용분석

1. 우리나라의 주택담보대출 우리나라에서 수요자 위주의 주택금융은 근래에 들 어 활발해졌다. 1981년 이후의 국민주택기금에 의한 공공주택건설금융을 제외하고 제도권 금융기관에 의 한 주택구입수요자금융은 전무했으며 본격적인 주택 금융의 역사는 1998년 은행대출규제가 완화되면서 시작되었다(노영훈, 2010). 실제, 2000년대 이전의 주택금융시장은 무주택서민의 주택구입을 지원할 목 적으로 판매하는 국민주택기금 중심으로 이루어졌기 때문에 10년 이상 장기대출이 75% 이상을 차지하였 다(박창균, 2010). 2000년대 들어 3년 이하 만기 주 택담보대출이 빠르게 증가하였다. 이러한 배경에는 저금리 기조에 자산가치 상승을 기대하는 투기적 주 택수요가 주택담보대출에 대한 수요로 이어졌으며, 외환위기 당시 기업대출로 인해 어려움을 겪은 은행 들이 비교적 담보물 확보가 용이하고 안정적인 가계 대출로 주택자금의 공급을 확대한 것에 기인한다. 1) 우리나라 주택담보대출의 특징 (1) 만기구조와 상환방법 우리나라의 주택담보대출은 주택가격 상승에 따른 기대 심리로 인해 원금을 갚지 않고 이자만 내면서 단기간 자본차익을 얻고자 하는 수요층들로 인해 다 른 나라에 비해 상대적으로 만기구조가 짧으며 만기 에 일시 상환하는 방식이 주류를 이룬다. 2003년 하 반기부터 주택담보대출의 급증을 진정시키기 위해 총 부채상환비율(debt-to-income ratio, DTI) 규제를 필 두로 각종 규제조치가 취해졌고, 이에 따라 잔존 만기 3년 이하 단기 대출 비중이 2003년 말 77.7%에서 꾸준히 하락하여 2008년 6월말에는 35.6%를 기록하 였다(금융감독원). 만기 10년 이상 장기대출 비중은 2003년에는 전무하였으나 2008년 6월말 44.5%로 비 약적으로 증가하였다. 이는 10년 이상 장기대출 비중 이 90%에 이르는 대부분의 선진국에 비하여 여전히 낮은 수준을 유지하고 있다(박창균, 2010). (2) 변동금리의 증가 변동금리에 의한 가계대출은 2004년 70.4%를 차 지하였던 것이 2009년 2분기에는 90.9%까지 늘었다. 최근 장기 모기지론인 고정금리형 보금자리론의 판매 액 증대로 변동금리유형이 87.5%를 차지하였다(금융 감독원). 변동금리 유형이 증가한 이유에는 외환위기 이후 은행의 리스크 관리가 강화함에 따라 고정금리 대출보다는 금리변동에 따라 유연하게 대처할 수 있 는 변동금리 대출을 늘렸기 때문으로 파악된다. 또한, 1990년대 말부터 저금리 기조가 지속되어 주택담보 대출 수요자는 상대적으로 금리가 낮은 변동금리를 선호하였다. 그러나 금리에 대한 추가 인상이 가능한 시점에서 변동금리의 선택은 금리 리스크가 가계로 전가되어 향후 금리 상승에 따른 이자 부담으로 압박 요인이 된다. 2. 가계의 주택금융 위험요인 1) 부동산 시장의 침체 2000년대부터 시작된 저금리 기조, 주택담보대출 공급의 확대 등으로 주택 거래가 활발해지면서 2006 년에는 주택가격 최고가를 기록하였다. 정부는 강남3 구와 일부 수도권 일부지역의 집값 급등에 대해 ‘버블 세븐지역’1) 으로 지정하며 집값 상승을 억제하기 위 한 조치를 단행하였다. 그러나, 2008년 말 글로벌 금 융위기는 수도권을 중심으로 주택거래가 급속히 냉각 되면서 2009년 기준 서울의 아파트 거래량은 2006년 에 비해 43%나 급감하였고, 동시에 ‘하우스 푸어’2) 가 사회문제로 대두되었다(표 1). 출처: 국토해양부 온나라 부동산 최근 지역별 동월 평균대비 아파트 거래량을 살펴 보면 수도권을 중심으로 대폭 하락했음을 알 수 있다. 5대 광역시의 하락폭은 수도권의 58.9%보다 낮은 9.7%를 보인 반면 기타 지방은 신규 공급 물량 등의 증가로 6%의 상승폭을 보였다(표 2). 1) 강남, 서초, 송파, 목동, 분당, 평촌, 용인 2) 주택가격 상승시점에 저금리에 편승하여 과도한 대출로 주택을 구매하여 외형상 중산층이지만 주택가격 하락과 원리금 상환 부담 으로 구매력이 떨어져 빈곤한 사람을 일컬음서울 2,123 2,248 +5.9 -65.5 강남 502 611 +21.7 -43.8 강북 953 930 -2.4 -69.9 5대광역시 10,533 9,534 -9.5 -9.7 기타지방 22,916 24,663 +7.6 +6.0 출처: 국토해양부 온나라 부동산 그림 1. 연도별 자산 구성의 변화 (%) 출처: 하나금융정보 39호, 2010 그림 2. 월별 시장금리와 은행권 주택담보대출 금리 추이(%) 출처: 한국은행 경제통계시스템 그림 3. 연도별 가계대출금리와 주택담보대출, 가계대출연체율의 추이 (%) 출처: 한국은행 경제통계시스템 표 3. 권역별 가구의 주택소유 여부 및 점유형태 (N, %) 주택 소유 점유 형태 버블 세븐 수도권 지방 전국 유 자가 603(74) 994(74.4) 1093(80) 2,690(76.5) 임차 69(8) 100(7.5) 35(3) 204(5.8) 무 임차 145(18) 242(18.1) 235(17) 622(17.7) 2) 부동산 자산의 높은 비중 우리나라의 가계자산에서 부동산이 차지하는 비중 은 80% 이상으로(그림 1), 미국 64.9%(2010년), 일 본 58.7% (2008년), 영국 45.2%(2009년) 등 선진국 들에 비해 상당히 높은 수준이다(금융투자협회, 2010). 3) 출구전략에 따른 금리상승 시장금리와 은행권 주택담보대출 금리 추이를 살펴 보면 외환위기 당시, 금리가 급등한 뒤 1년 만에 빠 르게 하락하여 현재까지 지속적으로 저금리를 유지하 고 있다. 주목해야 할 점은 2007년까지의 주택담보대 출 금리와 시장금리 차이는 1~2% 정도였던 것에 비 해 2008년 글로벌 금융위기 이후, 그 차이가 2~3% 로 높아졌다(그림 2). 이는 은행권의 주택담보대출에 대한 채무 부실화 리스크를 점차 가계로 전가시키는 양상으로 파악된다. 출구전략의 시행과 경기회복으로 따른 금리 상승으 로 2000년대 지속된 저금리 기조는 끝나고, 이에 따 라 변동금리로 대출받은 가계에 금리상승의 이자 부 담을 전가하는 현상은 두드러질 것으로 예상된다. 과거 외환위기에 가계대출 금리가 급등함에 따라 가계대출연체율이 동반 상승하였으며, 이후 금리가 차츰 낮아짐에 따라 연체율도 낮아지는 경향을 보였 다(그림 3). 향후 대내외적인 여건 변화에 따라 금리 상승이 불가피해지면 가계부채의 연체율은 높아질 것 으로 예상된다.

IV. 연구결과

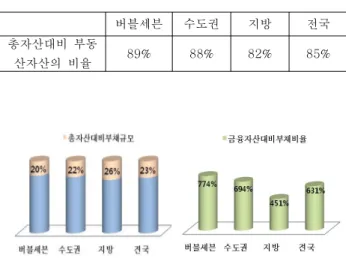

1. 권역별 가구의 주택특성 버블세븐지역과 수도권의 경우 지방에 비해 자가를 소유하면서 임차형태로 거주하는 가구의 비율이 각각 5%, 4.5% 높았다(표 3). 이는 버블세븐지역을 포함한 수도권에서 주택을 자산증식의 수단으로 활용하는 가 구가 지방보다 많을 것으로 이는 주택을 교환가치의 수단으로 인식하는 경향이 클 것으로 추측할 수 있다. 2. 권역별 가구의 자산 및 주택금융특성 총 자산대비 부동산자산의 비율은 버블세븐지역이 89%로 가장 높았다(표 4). 이는 버블세븐지역 가구의 총 자산을 형성하는데 부동산 자산의 기여도가 높은 것을 의미하며, 금리상승과 자산가치 급락이 발생할표 6. 권역별 가구의 상환기간 및 상환금액원천 (N, %) 분류 구분 버블세븐지역 수도권 지방 전국 상환 기간 5년 이내 (71)27 (75.5)74 (73.4)55 (73.9)156 5~9년 (2.6)1 (7.1)7 (9.3)7 (7.1)15 10년 이상 (26.3)10 (17.3)17 (17.3)13 (19.0)40 상환 금액 원천 임금소득 (83.6)107 (89.0)234 (91.8)190 (88.8)531 금융자산 매각 2(1.6) (1.9)5 (2.4)5 (2.0)12 부동산자 산 처분 11(8.6) (4.2)11 (.0)0 (3.7)22 대출전환 1(.8) (.4)1 (.5)1 (.5)3 기타 7(5.5) (4.6)12 (5.3)11 (5.0)30 표 5. 권역별 가구의 PIR3) 과 주택금융특성 (만원) 분류 버블세븐 수도권 지방 전국 PIR (배) 9.5 8.8 4.8 7.4 대출금액 8,835 6,114 3,358 5,663 월평균상환액 86 61 50 62 연소득 4,404 3,886 3,831 3,979 DTI 254% 212% 140% 194% PTI 25% 17% 15% 18% 표 7. 권역별 가구의 상환부담 (N, %) 구분 버블세븐지역 수도권 지방 전국 문제 없음 22 (17.2) 63 (24.0) 64 (30.9) 149 (24.9) 감당할만함 62 (48.4) 110 (41.8) 78 (37.7) 250 (41.8) 과도함 이상 44 (34.4) 90 (34.2) 65 (31.4) 199 (33.3) 그림 4. 권역별 부채자산의 특성 표 4. 권역별 가구의 부동산 자산특성 버블세븐 수도권 지방 전국 총자산대비 부동 산자산의 비율 89% 88% 82% 85% 경우 이들 지역에 주택대출가구들의 하우스푸어 가능 성이 높을 수 있음을 의미한다. 버블세븐지역의 금융자산대비 부채비율은 774%로 가장 높았다. 이는 버블세븐지역의 높은 부동산 구매 비용으로 인해 대출규모도 타 권역에 비해 높아 금융 자산을 형성하는 데 어려움이 있을 것으로 예상된다. 월소득 대비 월상환대출금액은 버블세븐지역이 25%로 나머지 두 권역에 비해 높았다(표 5). 지방의 경우, 소득대비 총대출의 규모가 140%로 상대적으로 주택금융상태가 타 권역에 비해 안정적인 모습을 보 인다. 3. 권역별 가구의 대출상환특성 권역별 주택금융 상환기간 특성을 살펴보면, 5년 이내의 상환비율이 전체 평균 73.9%로 전 권역 가구 의 대출상환기간이 단기형태가 가장 많음을 알 수 있 었다(표 6). 10년 이상의 장기 모기지론을 활용하는 가구는 버블세븐지역이 26.3%로 가장 많았는데 이는 DTI 규제로 인해 연간 원리금 상환액의 제약에 따라 상대적으로 담보대출 상환기간이 길어 상환부담이 낮 3) 국민은행 주택금융수요실태조사의 PIR(Price Income Ratio)은 주택가격을 가구당 연평균 소득으로 나눈 것을 의미함 은 상품에 대한 선호로 해석될 수 있다. 한편, 권역별 주택금융 상환금액의 원천을 살펴보 면, 모든 권역에서 임금 소득으로 대출금을 상환하겠 다는 비율이 평균 88.8%로 높았다. 부동산 자산을 처 분하여 상환하겠다는 항목에서는 버블세븐지역이 타 권역에 비해 8.6%로 가장 높았다. 주택담보대출 상환금액에 대해 조사대상 전체 가구 의 33.3%가 ‘과도하다’ 라고 응답하여 대출상환금액 에 대해 부담을 느끼는 가구가 많음을 알 수 있었으 나 권역별로 큰 차이를 보이지 않았다(표 7). 반면 ‘문제없다’ 고 응답한 가구의 비율은 지방이 30.9%로 가장 높아 집값이 상대적으로 저렴한 지역의 대출 부 담이 적은 것으로 해석된다.

V. 결 론

본 연구는 집값 상승에 따른 주택담보대출의 증가 현상을 조사하고, 2009년 국민은행 주택금융실태 조 사대상 지역을 크게 세 권역으로 분류하여 주택금융 실태를 분석하여 권역별 가계부채부실화 위험성에 대 하여 파악하고자 하였다. 그 주요 연구결과는 아래와 같이 정리할 수 있다. 첫째, 권역별 가구의 주택특성에서 버블세븐지역과수도권에 거주하는 가구가 주택을 소유하면서 임차 형태로 거주하는 경우가 지방보다 많은 점을 미루어 볼 때, 주택을 사용가치의 수단보다는 교환가치의 수 단으로 인식하는 경향이 크고, 이에 따라 무리하게 주 택을 구입했을 가능성이 큰 것으로 추측할 수 있다. 둘째, 권역별 가구의 자산특성에서 버블세븐지역에 거주하는 가구의 총 자산 중 부동산이 차지하는 비중 이 매우 높게 나타났다(89%). 이는 버블세븐지역 가 구의 총 자산 대부분이 주택마련에서 비롯되어 실물 자산 투자 비중이 높음을 의미한다. 따라서, 버블세븐 지역과 수도권이 지방보다 불안정한 부동산 시장에 취약해 질 수 있다. 셋째, 권역별 가구의 주택금융특성을 살펴본 결과, 대출 상환기간은 5년 이내, 상환금액의 원천으로는 임금소득이 단연 높았다. 이는 물가상승, 실업, 금리 인상 등의 위험요인에 노출될 경우, 가계 부채의 부담 은 높아질 수 밖에 없다. 이상에서 살펴본 바와 같이 우리나라의 주택담보대 출은 대출기간이 짧고, 원금을 만기에 일시 상환하며, 변동금리에 의한 대출 특성을 갖고 있다. 또한, 가구 전체 자산에서 주택과 같은 실물자산이 차지하는 비 율이 높고, 저금리에 편승하여 무리한 대출과 급여에 대부분 의존하며 상환하는 방식은 금리상승, 부동산 가격 하락, 실업 등의 대내외적인 변화에 매우 취약할 수 있음을 내포한다. 2010년 8.29 부동산 대책에서 정부는 부동산 거래 활성화를 위해 한시적으로 강남 3구를 제외한 나머지 지역에서의 총부채상환비율(DTI) 규제를 대폭 완화하 였다. 그러나, 대다수 가구의 주택담보대출 특성을 고 려할 때 (예, 상환방식 및 기간, 가계자산에서의 부동 산 비중 등) DTI는 부동산 시장의 기능 보다는 가계 부채의 안전망을 위한 최소한의 기준에서 유연하게 취급되어야 할 기제로 활용해야 한다. 본 연구는 가구의 부채부담에 영향을 미치는 사회· 인구학적 요인을 배제하여 자산과 부채규모, 대출 및 상환특성 데이터로만 가계부채 부실화 가능성을 판단 하였다는 한계점을 지닌다. 참 고 문 헌 1. 국토해양부 온나라 부동산 http://www.onnara.go.kr/ 2. 금융감독원 금융통계정보시스템 http://fisis.fss.or.kr/ 3. 금융투자협회 (2010). 주요국 가계금융자산. 연구보고 서 4. 김완중∙강전은∙이승준 (2010). 국내 가계자산 구성 현 황 및 향후 포트폴리오 변화 방향과 시사점. 하나금융 정보, 37, 5 5. 노영훈(2010). 주택시장과 경제위기. 한국조세연구원 연구보고서 6. 박창균(2010). 주택담보대출의 안정성 제고를 위한 한국주택금융공사의 역할. 한국주택 금융공사 월보, 75, 2-30 7. 전광섭(2010). 주택금융론. 서울: 부연사 8. 한국은행 경제통계시스템 http://ecos.bok.or.kr/