1. 서론

1.1 연구의 배경 및 목적

2008년 서브프라임모기지 사태는 주택사업을 주력으로 하 는 건설사의 재정상태에 악영향을 주었고, 2016년 유가하락 은 중동지역 수주 비중이 높은 건설사에 좋지 않은 영향을 주 고 있다. 이와 같이 건설사의 재정상태는 세계경제 영향에 민 감하게 반응한다. 이러한 건설사의 재무건전성 부실화는 클 라이언트와의 계약 준수를 어렵게 할 수 있고, 관련 협력업체 나 공급회사 등의 부실화를 초래할 수 있는 만큼 사전에 건설 사의 부실징후를 예측하는 것은 중요하다.

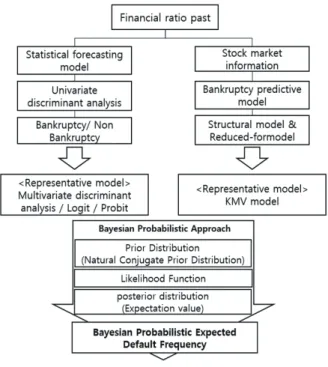

기존의 부실화 예측모형은 크게 과거 재무비율을 이용한 통계적 예측모형과 증권시장정보를 이용한 부도예측모형으 로 구분할 수 있다. 통계적 모형 중 Beaver (1966)의 단일변 량분석모형(Univariate discriminant analysis)은 부도예측 모형의 시초이지만 변수 하나만으로 기업을 부도와 비부도 로 나누었다는 한계점을 지니고 있다. 추후 Altman (1968)이 이러한 한계점을 극복하기 위해 다변량판별분석모형을 제시 하였고, Ohlson (1980)이 로짓모형(Logit model)을 제시하였 다. 그러나 통계적 모형들은 과거 재무비율만을 이용하므로 과거지향적이라는 한계점이 존재하였다. 이러한 한계점 극복 을 위해 Merton (1974)이 증권시장정보를 이용한 부도예측모 형을 제시하였다. 증권시장을 이용한 부도예측모형은 증권시 장의 효율성 여부와 사용하는 정보의 범위에 따라 구조모형 (Structural model)과 축약모형(Reduced-formodel)으로 나 누어 연구되었다. 구조모형의 대표적인 모형 중 하나는 KMV (Kealhofer McQuown and Vasicek)사에서 제시한 KMV모 형이다. KMV모형의 경우 많은 기업정보를 바탕으로 부도확

베이지안 확률적 접근법을 이용한 건설업체 부도 예측에 관한 연구

홍성문1·황재연1·권태환1·김주형*·김재준1

1한양대학교 건축공학과

Predicting Default of Construction Companies Using Bayesian Probabilistic Approach

Hong, Sungmoon1, Hwang, Jaeyeon1, Kwon, Taewhan1, Kim, Juhyung*, Kim, Jaejun1

1Department of Architectural Engineering, Hanyang University

Abstract : Insolvency of construction companies that play the role of main contractors can lead to clients’ losses due to non-fulfillment of construction contracts, and it can have negative effects on the financial soundness of construction companies and suppliers. The construction industry has the cash flow financial characteristic of receiving a project and getting payment based on the progress of the construction. As such, insolvency during project progress can lead to financial losses, which is why the prediction of construction companies is so important. The prediction of insolvency of Korean construction companies are often made through the KMV model from the KMV (Kealhofer McQuown and Vasicek) Company developed in the U.S. during the early 90s, but this model is insufficient in predicting construction companies because it was developed based on credit risk assessment of general companies and banks. In addition, the predictive performance of KMV value’s insolvency probability is continuously being questioned due to lack of number of analyzed companies and data. Therefore, in order to resolve such issues, the Bayesian Probabilistic Approach is to be combined with the existing insolvency predictive probability model. This is because if the Prior Probability of Bayesian statistics can be appropriately predicted, reliable Posterior Probability can be predicted through ensured conditionality on the evidence despite the lack of data. Thus, this study is to measure the Expected Default Frequency (EDF) by utilizing the Bayesian Probabilistic Approach with the existing insolvency predictive probability model and predict the accuracy by comparing the result with the EDF of the existing model.

Keywords : Bayesian Probabilistic, Bankruptcy Predictive, Insolvency, Construction Enterprise

* Corresponding author: Kim, Ju-Hyung, Department of Architectural Engineering, Hanyang University, Seongdong-Gu, Seoul, 133-791, Korea

E-mail: [email protected]

Received April 29, 2016: revised July 28, 2016 accepted August 16, 2016

률을 산출하여 신뢰성 있는 부도확률을 제시하였지만 그 만 큼의 데이터 수집이 되지 않는 건설업체의 경우 과연 KMV모 형으로 산출된 부도확률이 신뢰성이 있을지에 대해서는 의문 점이 존재한다.

따라서 이러한 의문점을 해결하기 위해 기존 부도예측확 률모형에 베이지안 확률적 접근법(Bayesian Probabilistic Approach)을 접목하고자 한다. 베이지안 확률적 접근법을 적용하고자 하는 목적은 사전확률만 적절하게 예측 가능하다 면 국내건설업체와 같은 적은 재무정보를 가지고도 충분히 신뢰성 있는 사후확률을 예측할 수 있기 때문이다.

1.2 연구의 범위 및 방법

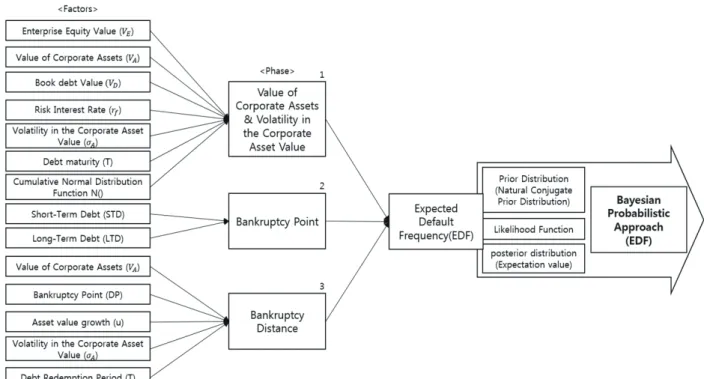

기존 부도확률 산출에는 크게 4단계의 과정이 필요하다. 첫 번째, 블랙 숄즈 모형을 이용한 기업자산 가치(VA)와 기업자 산의 변동성(σA)을 추정하며, 두 번째, KMV모형을 활용하여 부도점(Default Point)을 계산한다. 세번째, 앞서 구한 기업자 산 가치(VA)와 기업자산의 변동성(σA), 부도점(Default Point) 을 이용하여 부도거리(Distance to Default)를 산출한다.

마지막으로 동일 부도거리를 가지는 기업 중 예측시점부 터 1년 이내 부도 발생하는 기업수를 가지고 예상부도확률 (Expected Default Frequency, EDF)을 산출하게 된다.

본 논문은 기존 부도예측확률모형의 예상부도확률과, 부도예측확률모형에 베이지안 확률적 접근법(Bayesian Probabilistic Approach)을 활용하여 비교하고자 한다.

2. 기업 재무건전성 판단 관련 이론 고찰

2.1 일반적 기업 재무건전성 판단기업이 부도예측을 위해 사용되는 방법은 전문가시스템 (Expert Systems)에 의한 주관적 정성적 기업평가, 신용등급 (Rating Systems)에 의한 평가, 과거 재무정보에 기반을 둔 신용평점(Credit Scoring)에 의한 평가, 자본시장 정보를 이 용한 옵션모형에 근거한 평가 등이 있다.

과거 재무정보에 기반을 둔 신용평점에 의한 평가모형 중 대표적인 모형은 Altman (1968)의 다변량 판별분석, Ohlson (1980)의 로짓모형(Conditional logit moel), Zmijewski (1984)의 프로빗(probit) 모형 같은 통계모형으로 과거 실적 이 기반이 된 재무제표의 정보를 사용하는 모형이 있다.

자본시장 정보를 이용한 옵션모형은 흔히 구조모형으로 불리며 대표적인 모형으로는 Merton (1974) 모형이 있다.

Merton모형은 증권시장을 효율적이라는 가정 하에 진행하는 모형으로 현재 시장가치가 주식이나 채권에 적절히 반영되었 다고 보고 있으며 미래 지향적이라고 볼 수 있다.

부실기업 예측모형의 시초는 Beaver (1966)의 단일변량분 석(Univariate discriminant analysis)이다. 단일변량분석은

변수 하나로 부도 기업과 비부도 기업을 구분하였는데, 최초 의 부도예측 모형이라는데 의의가 있지만, 변수 하나로 부도 와 비부도를 예측하였다는 한계점이 존재한다.

단일 변수만을 고려하는 한계를 극복하기 위해 Horrigan 의 다중회귀분석과 Altman의 다변량판별분석이 제시되었다.

운전자본/총자산(a), 이익잉여금/총자산(b), 영업이익/총자 산(c), 자기자본 시장가치/총부채의 장부가치(d), 매출액/총 자산(e) 5개 재무비율을 이용하여 다음과 같은 판별함수를 도 출하였다.

(1) Altman은 Z값이 2.675 이하면 부도기업으로 판별하였다.

추후 Altman, Haldeman, Narayanan (1977)은 1968 판별함 수 모형을 더욱 발전시킨 Zeta모형을 개발하였다. 다변량판 별분석은 계수의 유의성 검증이 불가능하며, 표본 샘플 추출 시 사용하는 변수의 예측력이 부실할 수 있다는 한계점을 지 니고 있다. 이러한 한계점을 극복하기 위해 Ohlson은 계수 의 유의성 검증이 가능하고, 독립변수에 대한 정규분포 가정 이 필요로 하지 않는 조건부 로짓모형을 제시하였다. 로짓모 형은 단순 부도/비부도 기업을 구분하는 것이 아닌 도산확률 (Probability of bankruptcy)을 보여주어 해석이 훨씬 쉽다는 장점을 가지고 있다. 기업의 도산확률은 다음과 같은 식으로 도출된다.

(2)

Ohlson의 연구는 단순판별분석이 아닌 새로운 형태의 로 짓분석을 사용하는데 의의가 있다. 그러나 모형을 검증용 표 본으로 검증률을 시도하지 않았으며 과거의 모형들보다 예측 력이 떨어진다는 한계점을 가지고 있다.

Zmijewski는 기존 주요한 부도예측모형을 비교하여 기존 에 사용된 75개의 재무비율을 10개의 유형으로 구분하고 단 일변량분석을 실시하여 예측력이 우수한 변수 몇 가지를 추 출하였으나 기존 연구들과 크게 다르지 않았다. 프로빗 분석 이 부도기업과 비부도기업 평가 시 부도기업은 더 과대하게 평가하며 비부도기업은 더 과소하게 평가한다는 것을 밝혀냈 다. 최근에는 인공신경망(Artificial neural network), 생존분 석모형(Survival analysis model) 등과 같은 통계적 예측모형 이 사용되고 있다.

위에 언급한 모형들은 재무제표를 통한 재무정보를 이용 하는데 있어서 재무제표상의 데이터가 신뢰 가능한 정보인지 의문점이 존재한다.

재무정보만을 이용한 부도예측모형의 한계점을 보완하기 위해 증권시장의 정보를 이용한 모형들이 등장하는데, 증권 시장정보를 이용한 부도예측모형의 시초는 Merton (1973, 1974)모형이다. Merton (1973, 1974)은 시장이 효율적이라고 가정 시, 주가는 기업의 정보를 정확하게 반영하였다고 보고 옵션가격결정모형을 이용하여 부도예측모형을 제시하였다.

Merton모형은 구조모형(Structural model)과 축약모형 (Reduced-formodel)으로 나누어 연구되었다. 구조모형 (Structural model)은 채무불이행이 기업가치 변동에 의해 발생되고, 자본시장이 효율적이지 않다고 가정한다. 또한 자 본시장의 정보뿐만 아니라 다른 변수들까지도 종합적으로 사 용하는데 Longstaff and Schwartz (1995), Leland and Toft (1996), Colin-Dufresne and Goldstein (2001)에 의해 현실 적 가정을 추가하여 발전하게 된다.

이와 다르게 축약모형(Reduced-formodel)은 채무불이행 발생 자체를 확률변수로 보는데, 이는 현재 이용 가능한 정 보를 가지고 채무불이행 시점을 예측할 수 없는 사실을 반 영하여 채무불이행 발생시점을 확률변수로 보는 것이다. 또 한 구조모형과는 다르게 자본시장을 효율적이라고 가정하 며 자본시장 정보 외의 정보는 제한적으로만 활용한다. 축약 모형(Reduced-formodel)의 대표적인 모형으로는 채권의 신 용스프레드를 이용하는 내재부도확률모형(Implied Default Probability Model)이 있다.

내재부도확률모형(Implied Default Probability Model)은 신용스프레드를 통해 위험채권에 내재된 부도확률을 유추하 는 모형이다. 다음과 같은 식을 통해 설명할 수 있다.

(3)

풀어쓰면 1+Rf=1-DR+R-DR·R으로 나타낼 수 있는데 DR·R은 부도확률의 시간에 따라 변화하는 정도를 고려할 경 우 매우 미미하므로 무시할 수 있다. 따라서 식을 다음과 같 이 나타낼 수 있다.

(4) 즉, 위험채권수익률은 무위험이자율과 부도확률의 합으로 나타낼 수 있다.

2.2 건설기업 재무건전성 판단

건설기업의 재무적 특징으로는 유동비율, 총자산증가율이 높고 총자본회전율, 영업비 등은 평균에 비해 낮은 것으로 드 러났다. 또한 국내 건설기업 현황에는 국내 총생산(GDP)과 건설투자액, 건축허가 면적을 분석하였고, 해외건설기업 현

황에는 해외 수주액을 기준으로 분석하였다(한진택, 2012).

또한 최인식(2013)은 PF (Project Financing) 지급보증 잔 액이 유동성결정요인과 조정속도에 영향을 주었고, 대주주 지분율 역시 유동성과 조정속도에 영향이 있을 거라고 판단 했다.

건설기업 재무건전성의 문제로 대두대고 있는 점은, 첫째 부실자산을 또 다른 부실자산으로 대체하여 해결하려는 방법 이다. 상당한 규모의 가지급금이 발생하였으나 미봉책으로 이 를 다른 자산으로 대체하려 했기에 발생하는 문제이다. 연말 이 되면 실질자본금 확보와 많은 유혹들이 있으며 이는 다양 한 형태의 금융상품과 다른 대체자산으로 거래가 되고 있다.

그러나 이러한 방법은 부실자산을 또 다른 부실자산으로 대체 하는 효과 외에는 아무런 효과도 나타나지 않으며 문제가 발 생하면 해결 방법이 없다. 둘째, 회사의 재무상태를 파악해보 면 충분한 실질자산을 보유하고 있음에도 회계처리 등의 미숙 으로 이를 반영하지 못한 경우다. 이는 건설업 재무관점에 대 한 이해가 부족하기에 발생한 문제로 기업회계기준과 기업진 단지침의 차이를 인식하지 못하고 회계처리를 하는 경우 등이 이에 해당한다. 셋째, 조기경보시스템의 불완전함으로 인해 선정된 업체이다. 이 경우는 두 번째와 어느 정도 중복되어 나 타나기도 하는데 대표적인 사례로 기계제조업과 기계설비공 사기업의 겸업, 또는 실내건축자재 유통업과 실내건축공사업 의 겸업사업자인 경우 등이 이에 해당한다. 이러한 경우는 자 산의 실지귀속과 겸업자산의 합리적인 안분에 의하면 충분한 자본금을 확보하고 있음에도 부실업체로 선정된다.

2.3 베이지안 방법 도입 필요성

저가수주로 이루어지는 유동성 악화는 최근 국내 대형 설 계사무소의 부도까지 이어지고 거시 경제 및 건설회사 금융 시스템의 안정성 분석에 대한 필요성이 커지고 있는 상황이 며, 이러한 변수로는 규모가 큰 건설회사일수록 베이지안 확 률적 접근법의 도입이 필요하다. 다시 말해 증권사나 은행뿐 만 아니라 자금의 흐름이 중요한 건설업계에서도 미리 베이 지안 확률적 접근법을 이용한 거시적인 흐름을 주시할 필요 성이 있다. 반복된 경험확률(Frequentist Probability)과 불확 실성(Uncertainty)에 대한 여러 가지 확률로 새롭게 일어날 수 있는 예측이 필요하다. 또한, 저가수주를 막고 수주경쟁력 을 높이기 위한 방법으로 베이지안 확률적 접근법을 활용한 플랫폼과 같은 시스템 적용이 필요한 시점이다.

3. 베이지안 확률적 접근법을 도입한 예측 모형 제안 및 검증

3.1 모형수립

예상부도확률(Expected Default Frequency, EDF)은 많은 양의 데이터를 가지고 산출되었을 경우에만 신뢰성이 높다

고 할 수 있다. 따라서 데이터가 적은 국내 건설기업만을 대 상으로 부도확률을 계산하게 될 경우 신뢰성이 떨어 질 수 있 다. 이러한 문제점을 극복하기 위해 베이지안 확률적 접근법 (Bayesian Probabilistic Approach)을 부도예측모형에 적용 해 볼 수 있다.

베이지안 확률적 접근법을 적용시 사전분포(Prior distribution)는 자연공액사전분포(Natural conjugate prior distribution)를 사용한다. 사전분포와 우도함수(Likelihood function)을 이용하여 사후분포(Posterior distribution)를 추 론하고, 추론된 사후분포의 기대값(Posterior mean)을 예상 부도확률로 사용한다.

Fig. 1. Flow chart

부도확률은 부도와 비부도, 즉 0과 1사이의 이항분포 (Binominal distribution)를 따르므로 우도함수 또한 이항분 포를 적용한다. 사전분를 자연공액사전분포를 따른다고 하 였으므로 이항분포의 자연공액사전분포인 베타분포(Beta distribution)를 사용한다. 위 사항을 고려한 사후분포는 다음 과 같다.

(5)

기존 대표적인 구조모형인 KMV모형에서의 예상부도확률 은 N(-d2)로 구하게 된다. 그러나 KMV모형에서의 N(-d2)는 부채만기 시점에서 자산가치가 상환해야하는 부채가치에 미

달하는 확률을 의미한다. Kook and Jung (2002)은 예상부도 확률을 N(-d2)로 정의하는 것에 대한 세 가지 문제점을 지적 한다.

첫 번째, N(-d2)가 현실적인 상황과 거리가 멀게 제한적 가 정과 무차익거래 조건하에 산출된 값이라는 것이다. 두 번째, 자본잠식상태인 기업까지 고려한 값으로 자본 잠식 상태의 기업이 반드시 부도가 나는 것이 아니므로 부도 가능성이 과 대 평가 될 수 있다. 세 번째, 자산의 활용을 단순 부채상환으 로만 한정한 것이다.

본 연구에서는 KMV모형과 예상부도확률모형을 종합하여 예상부도확률을 산출한다.

3.2 검증

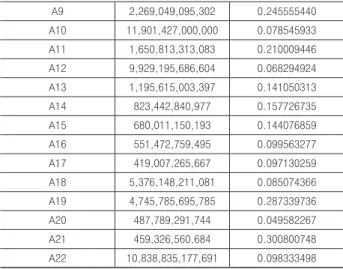

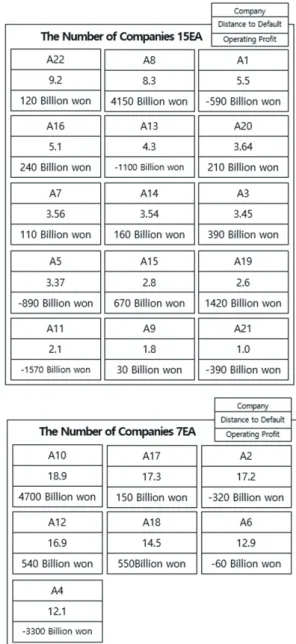

대한건설협회에서 공시하는 종합건설업체 시공능력평 가 순위로 변동성이 큰 회사에 대한 한국거래소(Korea Exchange, KRX)에서 얻은 월별 주가 자료를 토대로 자산가 치변동성을 산출하였으며, 금융감독원 전자 공시 시스템에서 유가증권시장에 한국건설업으로 등록된 22개 기업의 사업보 고서를 바탕으로 자산가치를 산출하였다. 이 중에 부도거리 로 22개 기업 중 15개의 기업과 7개의 기업을 베이지안 확률 적 접근법을 이용하여 도출하였다(Table4).

첫째, 식(6)은 기업자산가치(VA)와 기업자산의 변동성(σA) 을 산출하였다(Table1).

(6)

Table 1. Asset value and deviation

Company VA(won) σA

A1 2,057,478,220,857 0.076527080

A2 281,057,663,924 0.068285854

A3 1,708,573,363,690 0.114437740 A4 2,030,013,190,206 0.082669379 A5 1,512,635,137,622 0.137321058 A6 5,839,633,000,000 0.113959140 A7 1,904,678,751,078 0.100733345 A8 9,721,382,818,293 0.103894464

A9 2,269,049,095,302 0.245555440 A10 11,901,427,000,000 0.078545933 A11 1,650,813,313,083 0.210009446 A12 9,929,195,686,604 0.068294924 A13 1,195,615,003,397 0.141050313 A14 823,442,840,977 0.157726735 A15 680,011,150,193 0.144076859 A16 551,472,759,495 0.099563277 A17 419,007,265,667 0.097130259 A18 5,376,148,211,081 0.085074366 A19 4,745,785,695,785 0.287339736 A20 487,789,291,744 0.049582267 A21 459,326,560,684 0.300800748 A22 10,838,835,177,691 0.098333498

두 번째, 식(7)은 부도점은 기업이 부도 발생 방지를 위해 보유해야 할 최소한의 자산으로 KMV 모형에서 사용한 가중 치를 사용하여 산출하였다(Table 2).

(7)

Table 2. Default point

Company Default Point (won)

A1 1,321,879,381,966

A2 84,908,790,506

A3 1,133,338,251,703

A4 743,284,491,155

A5 918,457,635,064

A6 1,305,850,500,000

A7 1,311,683,348,505

A8 3,922,286,765,694

A9 1,360,794,538,051

A10 2,655,482,000,000

A11 997,415,867,832

A12 3,086,135,192,922

A13 611,049,253,536

A14 440,245,311,247

A15 429,307,705,335

A16 329,155,560,341

A17 75,190,375,903

A18 1,524,833,050,390

A19 1,838,798,726,775

A20 408,328,381,038

A21 301,156,088,212

A22 4,290,452,216,163

세 번째 식(8)은 부도거리 산출 및 영업이익 분석으로 부도 거리는 부채 만기 시점에 자산의 기대가치가 부도점으로 부

터 얼마나 떨어져 있는가를 나타낸다(Table 3).

(8)

Table 3. Distance to default and operating profit

Company Distance to Default Operating Profit

A1 5.523053273 - 59,136,877,530

A2 17.27037497 - 32,277,305,710

A3 3.45668743 39,231,325,459

A4 12.13812259 - 33,414,424,728

A5 3.379179024 - 89,431,945,773

A6 12.99956177 - 106,249,000,000

A7 3.56830213 11,005,472,754

A8 8.368588858 415,480,371,760

A9 1.83598979 3,101,475,571

A10 18.9294762 477,971,000,000

A11 2.103616355 - 157,786,681,257

A12 16.92132211 154,532,868,401

A13 4.375516302 - 110,818,092,339

A14 3.546130955 16,489,801,381

A15 2.805425978 67,502,990,778

A16 5.140503874 24,697,803,619

A17 17.37043572 15,631,522,717

A18 14.58111662 155,381,916,449

A19 2.689272853 142,968,052,192

A20 3.643019894 21,959,552,970

A21 1.049290715 - 39,712,346,585

A22 9.21232246 12,682,602,138

부도거리(Distance to Default)가 클수록 기업자산가치가 부도점으로 부터 많이 떨어져 있다는 것이 부도 가능성이 작 다다라는 것을 의미한다. 부도거리는 부채만기 시점에 자산 의 기대가치가 부도점으로 부터 얼마나 떨어져 있는가를 나 타내는 값이며, 부도라는 법적부실이 아닌 영업이익 악화라 는 경제적 부실을 기준으로 하여 기업부실을 판정하였다.

이와 같이 블랙-숄즈 옵션가격결정모형과 주식가치의 변 동성 관계를 나타내는 식을 Newton-Raphson 방식을 이용 한 반복오차법을 사용하여 자산가치(VA)와 자산가치의 변동 성을(σA)을 추정하여 기존 옵션가격결정모형을 이용한 부도 확률을 산출한다.

사후분포(Posterior distribution)는 식(5)에서 P(a, Yd|Td) 는 다음과 같이 전개할 수 있다(10).

(10)

위 식(10)에서 P(a|Td)는 사전분포 베타분포의 확률밀도함 수로 나타내면 다음과 같이 전개할 수 있다(11).

(11)

위 식(11)의 P(Yd|Td, a)는 우도함수로 다음과 같이 이항분 포로 나타낼 수 있다(12).

(12)

위의 식(11), 식(12)를 종합해 보면 다음과 같이 식(13)을 전 개할 수 있다.

(13)

사후분포(Posterior distribution)의 P(Yd|Td)는 전환률 법 칙(Law of total probability)에 의해 식(14)와 같이 나타낼 수 있다.

(14)

위 식(14)에서 는 다음의

식(15)과 같이 전개된다.

(15)

따라서 식(14)은 식(16)과 같이 정리 가능하다.

(16)

사후분포는 식(13)과 식(16)의 결과를 통해 식(17)과 같이 전개할 수 있다.

(17)

위의 식을 감마함수(Gamma function)의 특성을 이용해 정리하면 식(18)과 같이 정리할 수 있다.

(18)

Fig. 2. Stages of each element of the proposal modeling

위의 식(18)을 이용하여 사후분포에 기대값을 도출하면 식 (19)과 같다.

(19)

위의 식(19) 중 는 베타분포의 누

적분포를 이용하여 정리하면 식(20)과 같이 정리 할 수 있다.

(20)

(21)

(22)

22개 기업 중 부도거리 기준으로 상위 7개(1~10) 기업과 15개(11~20)의 기업을 법적부실이 아닌 영업이익 악화라는 경제적 부실을 기준으로 분류하였다(Fig. 3).

기존 모형의 경우를 식(21)을 이용하여 구하고, 베이지안 확률적 접근법을 이용한 방법은 식(22)을 이용하여 도출하 였다(Table 4). 검증결과, 베이지안 확률적 접근법을 이용 한 예상부도확률이 조금 더 크게 산출 되었다. 2014년 부도 거리 10이내의 15개 기업 부도확률에 경우 기존대비 증가량 5.88% , 부도거리 11∼20인 7개 기업 부도확률은 3.70%가 증가된 모습이다. 이는 베이지안을 접목한 방법론에 의의를 두고 있다. 추후에는 어느 모형의 설명력이 높은지에 대한 정 확도 예측이 필요하며, 대기업건설사만이 아닌 중·소 건설 업체도 적용이 가능한지 검증이 필요하다.

Fig. 3. Distance to default & operating profit classification for each company groups

Table 4. Expected default frequency, EDF

Expected Default Frequency, Distance to Default: (1∼10) The Number of

Companies Basic Model Bayesian Probabilistic Approach 15 0.3333333333 0.3529411765 Expected Default Frequency, Distance to Default: (11∼20) The Number of

Companies Basic Model Bayesian Probabilistic Approach 7 0.4285714286 0.4444444444

4. 결론

기존 KMV모형의 경우 많은 기업정보를 바탕으로 부도확 률을 산출하여 신뢰성 있는 부도확률을 제시하지만 그 만큼 의 데이터 수집이 되지 않는 국내건설기업의 경우 과연 KMV 모형으로 산출된 부도확률이 신뢰성이 있을지에 대해서는 의 문점이 존재한다. 만약 데이터가 매우 적은 경우에 데이터만 을 사용하는 접근 방법은 신뢰할 수 없을 것이다. 그래서 차 별성을 위해 적은 정보로도 사후적 부도확률을 예측할 수 있 는 베이지안 확률적 접근법을 활용한 부도예측모형과 기존 부도예측모형을 비교하는데 의의가 있다. 통계적 분석을 위 한 데이터가 충분히 존재하지 않는 경우를 대비하고, 사전분 포를 활용함으로써 신뢰할만한 결과를 제공할 수 있다. 하지 만 재무적 관점에서 소규모업체에 대한 적용 사항은 아쉬운 부분이며, 이를 위해 원청사와 협력업체의 계약이행 준수상 황 및 재무적 상태를 평가하고 반영해야한다. 앞으로는 기업 에 부실화 예측을 위한 방안으로 데이터로부터 얻은 정보를 체계적으로 갱신하는 시스템과정이 중요시 여겨지며, 향후 발주자 또는 원청시공사가 협력업체 및 자재업체 평가시에 베이지안 확률적 접근법을 적용할 수 있도록 데이터 축적이 필요하다. 이를 통해 건설사업 수주 플랫폼과 같은 이슈에 적 용하여 금융지원 및 경쟁력 있는 진출과 전략을 도출해낼 수 있을 것이다.

References

Altman, E. I. (1968). “Finacial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy.” Journal of Finance, 23(4), pp. 589- 609.

Black F., and Scholes M. (1973). “Pricing of option and corporate liabilities.” Journal of Political Economy, 81, pp. 637-659.

Beaver, W. (1966). Financial Ratios as Predictors of Failures. Empirical Research in Accounting : Selected Studies.

Cho, S. and Ryu, I. (2007). “Accounting Information and Prediction of Corporate Failure During a Recession.”

Journal of Business Research, 22(1), pp. 1-32.

Choi, I, Yoo, S, and Kim, J. (2013). “Measuring Default Risk of Construction Company Using KMV-model.”

Journal of the Architectural Institute of Korea Structure & Construction, 29(2), pp. 67-74.

Collin-Dufresne, P. and Goldstein, R.S. (2001). “Do Credit Spreads Reflect Stationary Leverage Ratios?”

Journal of Finance, 56(5), pp. 1929-1957.

Gelman, A. ,Curlin, J.B.,Stern, H.S. and Rubin, D.B.

(2000). Bayesian Data Analysis. Champman & Hall, New York.

Jarrow, R.A. and Turnbull, S.M. (1995). “Pricing Derivatives on Financial Securities Subject to Credit Risk.” Journal of Finance, 50(1), pp. 53-85.

Kang, M. and Lee, J. (2009). “Survival Analysis of Small and Medium Size Construction Enterprises Using Cox Proportional Hazards Model.” Journal of Korea Real Estate Analysts Association, 15(2), pp.

41-57.

Kim, J. (2009). “Development and Application of a Default Prediction Model Using a Bayesian Probabilistic Approach.” M.A. degree, Hanyang University.

Kim, J. H and Nam, J. S (2014). “Impacts of Macroeconomic Fluctuations on Insolvency: Case of Korean Construction Companies.” Journal of Management in Engineering. pp. 1-9

Kook, C. and Jeong, w. (2002). “Based on Stock Price Information = A Study on Forecasting Corporate Default.” Asian Review of Financial Research, 15(1), pp. 217-249.

Leland, H.E. and Toft, K.B. (1996). “Optimal Capital Structure, Endogenous Bankruptcy, and the Term Structure of Credit Spreads.” Journal of Finance, 51(3), pp. 987-1019.

Longstaff, F.A. and Schwartz, E.S. (1995). “A Simple Approach to Valuing Risky Fixed and Floating Rate Debt.” Journal of Finance, 50(3), pp. 789-819.

Merton, R.C. (1973). “Theory of rational option pricing.”

Bell Journal of Economics and management Science 4, pp. 141-183.

Merton, R.C. (1974). “On the Pricing of Corporate Debt : The Risk Structure of Interest Rates.” Journal of Finance. 29(2), pp. 449-470.

Ohlson, J.S. (1980). “Financial Ratios and Probabilistic Prediction of Bankruptcy.” Journal of Accounting Research, 18(1), pp. 109-131.

Park, K. and Kim, H. (2011). “A study on the professional construction company bankruptcy prediction model.” Korea Research Institute of Construction Policy.

Sim, J. (2009). Credit risk modeling (structural model

and reduced model). M.A. degree, Yonsei University.

Simonian, J. (2011). “A Bayesian Approach to Building Robust Structural Credit Default Models.” Applied Economics Letters, 18, pp. 1397-1400.

Zmijewski, M.E. (1984). “Methodological Issues Related to the Estimation of Financial Distress Prediction

Models.” Journal of Accounting Research, 22(1), pp.

59-82.

Han, J. (2013). “Analysis of Factors Influencing the Construction Business Management Success.

Korean.” Journal of Construction Engineering and Management, 14(4), pp. 46-54.

요약 : 주수급자 역할을 하는 건설기업의 부실화는 발주자에게 공사계약 미이행에 따른 피해를 초래할 수 있고, 전문건설업체 및 자 재공급업체의 재무건전성에 악영향을 줄 수 있다. 건설업은 프로젝트를 수주하고 진도에 따라 기성을 받는 현금흐름의 재무적 특 성이 존재하고, 사업 진행 중의 부실화는 투입한 자금의 손실로 이어질 수 있으므로 건설업체의 부실화 예측은 중요하다. 국내 건 설업체의 부실화 예측은 90년도 초 미국에서 개발된 KMV (Kealhofer McQuown and Vasicek)사의 KMV모형으로 수행되는 경우 도 있지만, 이 모형은 일반적인 기업 및 은행의 신용위험 평가에 개발되어져 건설기업 예측력에는 부족함이 있다. 또한, KMV값의 부도확률 예측력에 대해서는 분석대상의 기업수 및 데이터의 부족으로 의문점이 지속적으로 제기되고 있다. 따라서 이러한 의문점 을 해결하기 위해 기존 부도예측확률모형에 베이지안 확률적 접근법(Bayesian Probabilistic Approach)을 접목하고자 한다. 베이 즈 통계학의 사전확률(Prior Probability)만 적절하게 예측가능하다면 적은 정보라도 증거에 대한 조건부 획득으로 신뢰성 있는 사 후확률(Posterior Probability)을 예측할 수 있기 때문이다. 이에 본 연구에서는 기존 부도예측확률모형에 베이지안 확률적 접근법 을 활용하여 예상부도확률(Expected Default Frequency, EDF)을 측정하고, 기존 모형의 예상부도확률과 비교하여 정확성을 예측 하고자 한다.

키워드 : 베이지안확률, 부도예측, 부실화, 건설업체