몬테카를로 시뮬레이션을 이용한 광산의 경제적 리스크 평가

이동길1)*

Evaluation of the Economic Risk of a Mine Using Monte-Carlo Simulation

Dong-Kil Lee*

(Received 17 May 2016; Final version Received 25 August 2016; Accepted 25 August 2016)

Abstract : Through a review of previous cases of economic evaluation of mines, this study intended to identify major factors of mine economics, predict future prices of the factors using a time-series analysis, perform Monte Carlo simulation with the probability distributions of the factors and so on. A technique for evaluating the economic risks of mines through a series of processes was suggested by this study. In addition, a single point analysis method was employed using actual data collected from 2013 to 2015, and then, the results were compared with those obtained with the Monte Carlo analysis method. According to the results, the Monte Carlo analysis method produced results closer to the actual values compared to those produced by the single-point analysis method. Under the given conditions in this study, the risk analysis method using Monte Carlo simulation is the more effective way to evaluate the accurate value of mines than the single-point analysis method.

Key words : Mine feasibility study, Monte Carlo Simulation, Single point estimation, Risk analysis

요 약 : 본 연구에서는 기수행된 광산의 경제성 평가사례를 대상으로 주요 인자의 선정, 시계열 분석을 통한 미래가격의 예측, 그리고 각 인자별 확률분포에 따른 몬테카를로 시뮬레이션 등 일련의 과정에 의한 광산의 경제 적 리스크 평가기법을 제시하였다. 또한 2013년부터 2015년까지의 실제 데이터를 이용하여 단일 점(single point) 분석기법과 몬테카를로 분석기법을 비교하였다. 그 결과, 본 연구에서 제안된 몬테카를로 분석방법이 단일 점 분석기법보다 실제값에 근사하였다. 본 연구에서 제시된 조건에서 광산의 가치평가는 단일 점 분석기법보다 몬테카를로 시뮬레이션에 의한 리스크 분석기법이 광산의 가치평가에 대한 정확한 예측에 더 효과적인 것으로 나타났다.

주요어 : 광산 경제성 평가, 몬테카를로 시뮬레이션, 단일 점 추정법, 리스크 평가

1) 한국지질자원연구원

*Corresponding Author(이동길) E-mail; [email protected]

Address; Korea Institute Geoscience and Mineral Resources (KIGAM), 124 Gwahang-no, Yuseong-gu, Daejeon, 34132, South Korea

서 론

일반적으로 광산평가에 사용되는 DCF(discounted cash- flow)법은 단일 점 추정법(single point estimation)과 동적 추정법(dynamic estimation)이 사용되며(Torries, 1998; Krstev et al., 2009), 이중에서 단일 점 추정법이 많이 사용된다 (Baurens, 2010). 단일 점 추정법은 미래에 나타날 상황을 평균값으로 예측하는 방법이다. 이러한 단일 점 추정법에 의한 의사결정은 평균의 함정에 빠질 수 있는 위험을 안고 있다. 광산평가에서 단일 점 추정법은 시간에 따른 값의 변

동을 고려하지 않고 동일한 값으로 전 기간을 평가하므로 값의 변화를 고려할 수 없는 단점이 있다. 그러나 단일 점 추 정법에 의한 광산의 경제성 평가에서는 발생할 수 있는 리 스크를 할인율에 추가하여 고려하거나 변수에 대한 민감도 분석이나 시나리오 분석을 통해 조건을 다변화하여 해석을 수행함으로써 이러한 문제점을 일부 극복할 수는 있지만 각 변수의 전체 변동범위, 분포특성, 주된 경향을 종합적으 로 고려하기 어렵다. 이러한 문제점을 해결하기 위한 방법으 로 활용되고 있는 해석방법이 몬테카를로 시뮬레이션(Monte Carlo simulation)기법이다. 몬테카를로 분석기법은 미래 의 불확실성을 예측하는 대표적인 시뮬레이션 기법으로서, 발생 가능한 모든 시나리오를 시뮬레이션을 통해 생성하여 해결하고자 하는 문제에 대한 확률론적 접근을 용이하게 해준다(Eretec, 2010).

본 연구에서는 Lee and Jo(2016)에서 제시된 test-bed 광 연구논문

Table 1. Results of economical evaluation by cases (Lee and Jo, 2016)

Case Production period (yr) Annual output (ton/day) NPV (Mil. won) IRR (%)

1 5 204,000 ‒ 2,700 4.0

2 7.1 150,000 ‒ 9,289 -

3 3.6 300,000 ‒ 379 9.0

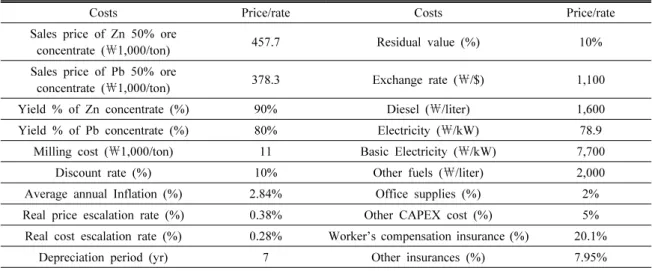

Table 2. Base for estimating the cost & revenue (Lee and Jo, 2016)

Costs Price/rate Costs Price/rate

Sales price of Zn 50% ore

concentrate (₩1,000/ton) 457.7 Residual value (%) 10%

Sales price of Pb 50% ore

concentrate (₩1,000/ton) 378.3 Exchange rate (₩/$) 1,100

Yield % of Zn concentrate (%) 90% Diesel (₩/liter) 1,600

Yield % of Pb concentrate (%) 80% Electricity (₩/kW) 78.9

Milling cost (₩1,000/ton) 11 Basic Electricity (₩/kW) 7,700

Discount rate (%) 10% Other fuels (₩/liter) 2,000

Average annual Inflation (%) 2.84% Office supplies (%) 2%

Real price escalation rate (%) 0.38% Other CAPEX cost (%) 5%

Real cost escalation rate (%) 0.28% Worker’s compensation insurance (%) 20.1%

Depreciation period (yr) 7 Other insurances (%) 7.95%

산의 경제성 평가결과에 영향을 미치는 인자들에 대한 확 률분포를 산정하고 몬테카를로 분석을 수행하였다. 몬테 카를로 시뮬레이션 기법의 적용성 평가를 위해 단일 점 추정 법에 의한 경제성 평가 결과와 비교하였다. Lee and Jo(2016) 에 제시된 사례는 OO광산의 S1&2 광체에 대해 연 ․ 아연 광석의 생산량에 따른 경제성 평가결과로서, Table 1과 같 이 생산량에 따라 3가지 세부 사례를 선정하였다. 평가에 적용된 경제지표는 2004년부터 2010년까지의 한국은행 자료를 적용하였고, 가격은 2011년 경상가격을 기준으로 산출되었다. 주요 비용 및 수익에 대한 산정기준을 Table 2 에 제시하였다.

주요인자의 확률분포 산정

본 연구에서는 광산의 경제성에 영향을 미치는 주요 인 자로서 아연 및 연 정광 판매가, 환율, 유가, 기타 유류비, 전 기료, 생산자 및 소비자 물가지수, 인플레이션율을 선정하 였다. 이는 광산의 정광의 판매수익, 광산의 투자비 및 운영 비에 영향을 미치는 주요 인자들이다. 선정된 인자의 확률 분포를 파악하기 위해 1990년부터 2012년 2월까지의 데이 터를 이용하였다. 귀무가설은 데이터의 분포가 비교되는 분포와 같다고 설정하였으며, 이에 대한 유의수준은 0.05

로 선정하였다.

각 물가지수의 최적 확률분포 선정

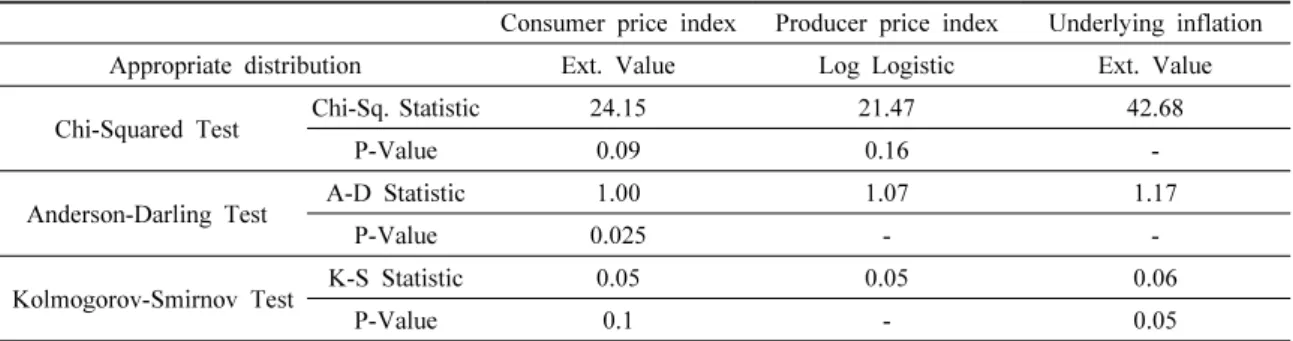

각 물가지수의 통계적 특성을 파악하기 위해서는 각 물가 지수의 확률분포의 유형을 확인해야 한다. 이를 위해 본 연구 에서는 가설검정법인 Chi-square test, Anderson-Darling test, Kolmogorov-Smirnov test의 3가지 방법을 통해 최적 확률분포를 결정하였다. 조사된 분포형태는 정규분포를 포함 한 총 17개의 분포에 대해 조사하였다.

Table 3은 물가지수별 통계분포 평가결과를 나타낸다. 먼 저 소비자 물가지수 분포 분석결과를 보면 Chi-square test 와 Kolmogorov-Smirnov test의 경우 극치(Extreme value) 분포의 p값이 0.05이상으로 적합한 것으로 나타났다. 반면 Anderson-Darling test의 경우에는 모든 분포에서 p값이 0.05보다 작았다. 따라서, 본 연구에서는 소비자 물가지수 의 증감율 분포는 극치 분포로 결정하였다. 생산자 물가지수도 동일한 방식으로 통계분석을 수행한 결과 Chi-square 검정에 서 로그 로지스틱(Log logistic) 분포가 근사한 것으로 나타난 반면, 근원인플레이션은 Kolmogorov-Smirnov 검정에서 극 치 분포가 근사한 것으로 나타났다. Fig. 1은 각 물가지수별 선정된 분포유형을 나타낸다.

Table 3. Appropriate distribution type and statistics by price index

Consumer price index Producer price index Underlying inflation Appropriate distribution Ext. Value Log Logistic Ext. Value

Chi-Squared Test Chi-Sq. Statistic 24.15 21.47 42.68

P-Value 0.09 0.16 -

Anderson-Darling Test A-D Statistic 1.00 1.07 1.17

P-Value 0.025 - -

Kolmogorov-Smirnov Test K-S Statistic 0.05 0.05 0.06

P-Value 0.1 - 0.05

(a) Distribution of extreme value of consumer price index

(b) Distribution of Log logistic of producer price index

(c) Distribution of extreme value of underlying inflation Fig. 1. Appropriate distribution type by price index.

광종별 미래 판매가격 예측 및 분포설정

대상광체의 주 광종은 연(Pb)과 아연(Zn)으로서, KIGAM (2012)의 1990년부터 2011년까지 50% 정광 판매가격을 경상가격으로 간주하여 평가를 수행하였다. Lee and Jo(2016) 의 평가는 2013년부터 연, 아연 광석의 생산이 시작되는 것 으로 가정하였으므로 2013년 이후에서의 광종별 판매가격 을 예측하기 위해 시계열 분석(time series analysis)을 수행 하였다. 시계열 분석은 시간에 따른 값의 변화를 추세변동 (trend variation), 순환변동(cyclical variation), 계절변동 (seasonal variation), 불규칙변동(irregular variation)으로 구 분하고 각 개별 변동을 분석하는 기법으로 미래의 값을 예 측하는데 이용된다.

시계열 분석을 수행하기 전에 먼저 시계열 데이터의 자 기상관성(autocorrelation)을 조사하여야 한다. 자기상관 계수는 현 시점에서의 데이터와 과거 데이터 간의 상관성 을 나타내는 지표이다. 현재의 데이터가 과거의 데이터와 상관성이 높은 경우에는 예측된 미래의 값의 신뢰도가 높 고 비교적 장기간의 미래 예측이 가능하지만, 현재 데이터 가 과거의 데이터와 상관성이 낮은 경우에는 예측된 값의 신뢰도도 떨어질 뿐만 아니라 단기간의 예측에 제한되어야 한다. 자기상관계수는 시차(time lag)가 증가할수록 상관 계수가 감소하며 점차 음의 값을 보이는 것이 일반적이다.

자기상관계수는 각 시차에서 신뢰한계보다 큰 경우 데이터 를 이용할 수 있다.

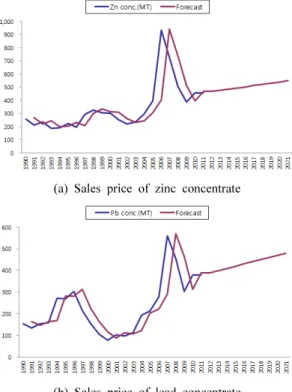

Fig. 2는 연광과 아연광의 판매가격에 대해서 시차에 따 른 자기상관계수를 나타낸 것이다. Fig. 2에서와 같이 자기 상관계수는 시차가 증가할수록 점차 감소하여 5년 경과시 음의 값을 나타내고 있다. 통계분석 결과, 연광의 경우 2년, 아연광의 경우 1년의 시차까지 유의한 것으로 나타났다. 하 지만 본 분석결과는 제한된 데이터의 수에 의해 예측결과 의 신뢰성이 낮을 뿐만 아니라, 최소 3년에서 8년에 걸친 미 래의 가격예측이 필요한 본 연구의 경우에는 직접적으로 예측된 판매가격을 사용하기에는 무리가 있다.

제한된 데이터 수와 장기 미래가격 예측에 따른 불확실

(a) Sales price of zinc concentrate

(b) Sales price of lead concentrate

Fig. 4. Prediction of sales price of zinc and lead concentrates by Holt’s method.

Table 4. Root mean square error by item based on time-series analysis

Item Moving

average

Exponential smoothing

Holt’s method

Pb ore 109.9 87.3 86.6

Zn ore 181.7 144.0 143.7

Exchange rate 65.03 42.72 42.79

Diesel price 3.68 2.36 2.32

Electric charge 1.17 0.90 0.89 Other oil costs 1.42 0.82 0.68 Fig. 2. Variation of autocorrelation coefficient of sales

price of zinc and zinc concentrate by time difference.

Fig. 3. Application of the model of time-series analysis proposed in this study.

성을 고려하기 위해 본 연구에서는 시계열 분석에 의해 결 정된 단일 예측값을 사용하는 것이 아니라 Fig. 3과 같이 예 측값을 평균으로 하고 기존 데이터의 표준편차를 갖는 정 규분포를 가정하였다. 각 기간별 설정된 정규분포는 Monte 몬테카를로 시뮬레이션을 통해 설정 범위내의 모든 조건에 대해 계산이 수행된다. 본 방법은 시계열이 안정적이라는 가정을 만족시킨다.

본 연구에서는 시계열분석방법으로 이동평균법(moving average), 지수평활법(exponential smoothing), Holt’s method 의 3가지 방법을 대상으로 통계적 평가를 수행하여 적합한 예측방법을 선정하였다. 적합성 평가는 평균제곱근 오차 (root mean square error)로 판정하였으며, 이후부터 평균 제곱근 오차를 오차로 표기한다.

연 ․ 아연 정광가격에 대한 시계열분석방법을 평가한 결 과, Table 4에서와 같이 지수평활법과 Holt법은 이동 평균 법 대비 작은 오차를 보였다. 지수평활법은 미래 예측값을 일정하게 제시하는 반면, Holt’s 법에 의한 예측치는 추세 변동을 잘 대표한다. 본 연구에서는 2000년 들어 점차 연과 아연의 가격이 점차 증가하는 추세와 2012년 초의 가격 전 망(Choi, 2012)을 참고하여 Holt’s 법에 의해 예측된 연, 아

연광의 판매가격을 사용하기로 결정하였다. Fig. 4는 Holt’s 법에 의해 예측된 연, 아연광의 판매가격을 나타낸다.

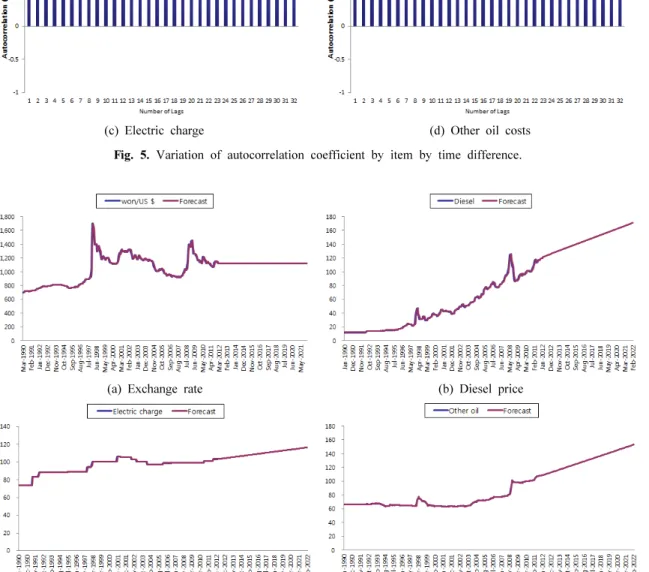

환율, 유가, 전기료, 기타 오일비용에 대한 미래가격 예측 및 분포설정

1990년부터 2012년 2월까지의 환율, 유가, 전기료, 기타 오일비용의 가격자료(Bank of Korea, 2012)를 바탕으로 정광 판매가격과 동일한 방식으로 시계열 분석을 수행하였 다. Fig. 5는 환율, 경유가, 전기료, 기타오일 비용의 시차에

(a) Exchange rate (b) Diesel price

(c) Electric charge (d) Other oil costs

Fig. 5. Variation of autocorrelation coefficient by item by time difference.

(a) Exchange rate (b) Diesel price

(c) Electric charge (d) Other oil costs

Fig. 6. Prediction of future price by item based on time-series analysis.

Table 5. Parameter and function of probability distributions (Ashkara and Mahdi, 2006; Coles, 2011)

Distribution Parameter Probability density function Cumulative density function

Normal mean(),

standard deviation()

Extreme value

mean(), standard deviation(),

shape parameter()

≠

Log Logistic scale parameter(),

shape parameter()

따른 자기상관계수의 변화를 나타내고 있다. Fig. 5에서와

같이 모든 변수에서 시차에 따른 자기상관계수의 변화가 완만하게 감소하는 경향을 확인할 수 있으며, 모든 경우에 서 시차 32월까지 유의한 것으로 나타났다.

본 연구에서 환율, 유가, 전기료, 기타 오일비용의 미래가 격 예측방법은 정광판매가 분석에 사용된 분석방법과 동일 하다. 그 결과를 Table 4에 제시하였는데, 환율의 경우 지수 평활법, 기타유가의 경우 Holt’s 법이 가장 오차가 작은 것 으로 나타난 반면, 경유가와 전기료는 지수평활법과 Holt’s 법의 오차가 유사하게 나타났다. 유가는 1990년 이후 2012 년 초반까지 꾸준한 증가추세를 보이고 있으며 이러한 경 향이 미래에도 이어질 것이라는 전망의 보도(Yoo, 2012) 를 참고하였고, 전기료는 2012년 당시에 판매가가 원가보 다 낮은 것으로 간주되었으며 유가가 향후 지속적으로 증 가될 추세여서 전기료의 가격 상승 가능성이 높다는 보도 (Kim, 2013)에 근거하여 추세변동 모사에 효과적인 Holt’s method를 채택하였다. Fig. 6은 채택된 시계열분석법에 의 한 환율, 유가, 전기료, 기타 오일비용의 예측된 미래가격의 추이를 나타낸다.

리스크를 고려한 경제성 분석결과

지금까지 통계분석을 통해 물가지수에 대한 분포함수와 미래 가격에 대한 변화를 예측하였다. 몬테카를로 시뮬레 이션에 의해 사용되는 분포 유형으로는 가격의 정규분포, 소비자물가지수와 근원 인플레이션의 극치 분포, 생산자 물가지수의 로그 로지스틱 분포로서 3가지 분포함수이다.

이중에서 극치 분포는 표본의 최대 또는 최소 관측값의 분 포로서 극단의 조건에 사용되며 Gumbel 분포, Frechet 분 포, Weibull 분포 등 여러 종류가 있다. 반면, 로그 로지스틱 분포는 음의 값이 없고 초기에 증가하다가 감소하는 경향을 가진 연속적인 확률분포로서 생존분석(survival analysis) 에 주로 사용된다. Table 5에는 본 연구에서 사용된 분포유

형별 변수, 확률밀도함수와 누적밀도함수를 제시하였다.

본 모델에 적용된 분포변수는 아연 및 연 정광 판매가, 환 율, 유가, 기타 유류비, 전기료, 물가지수로서, 각 분포변수 에 대해 과거의 데이터를 이용하여 적합하거나 시계열 분 석을 통해 미래값을 예측하고 이를 모델에 적용하여 몬테 카를로 시뮬레이션을 수행하였다. 아연 및 정광 판매가격 은 단위기간동안의 정광 생산량을 고려하여 매출액을 결정 하는데 활용되고, 환율, 유가, 기타 유류비, 전기료는 단위 기간동안 소요된 작업량을 통해 비용산출에 이용된다. 또 한 각 물가지수는 단위기간 동안의 비용 및 매출의 상승률 을 결정하는데 활용된다. 몬테카를로 시뮬레이션은 이러 한 변수들의 값을 단위기간마다 변화시켜 경제성 평가지표 를 계산하는데 이용되었다.

본 연구에서 단위기간은 월 단위를 이용하였으며, 몬테 카를로 시뮬레이션 회수는 1,000회를 수행하였다. 보다 정 확한 분석을 위해서는 시뮬레이션 회수에 따른 중심값과 산포의 변화를 평가하여 안정적인 시뮬레이션 회수를 산정 해야하지만, 시뮬레이션 회수를 1,000회로 제한한 이유는 사용된 하드웨어의 성능에 의한 시뮬레이션 회수의 제한 때문이다. 본 연구에서 몬테카를로 시뮬레이션에 사용된 변수가 9개이고, 사례 1~3은 3.6~7.1년 동안 개발기간 을 가지므로, 1개의 사례에 대한 시뮬레이션의 회수는 변수 9개 × 12월/년 × 3.6~7.1년 × 1000회 = 388,800~

766,800회이다.

총 현재가치와 내부수익률

Fig. 7은 Lee and Jo(2016)에서 제시된 3가지 사례에 대 한 누적 할인현금흐름(Cumulative discount cash flow)을 단일 점 추정법과 몬테카를로 분석기법을 이용한 평가결과 를 비교한 것이다. Fig. 7에서 몬테카를로 시뮬레이션에 의 한 매년 누적할인현금흐름을 상자그림(box plot)으로 나타 내었고, 단일 점 추정법에 의한 결과는 선으로 표기하였다.

(a) Case 1

(b) Case 2

(c) Case 3

Fig. 7. Trend of cumulative discounted cash flow by case over time.

(a) Case 1

(b) Case 2

(c) Case 3

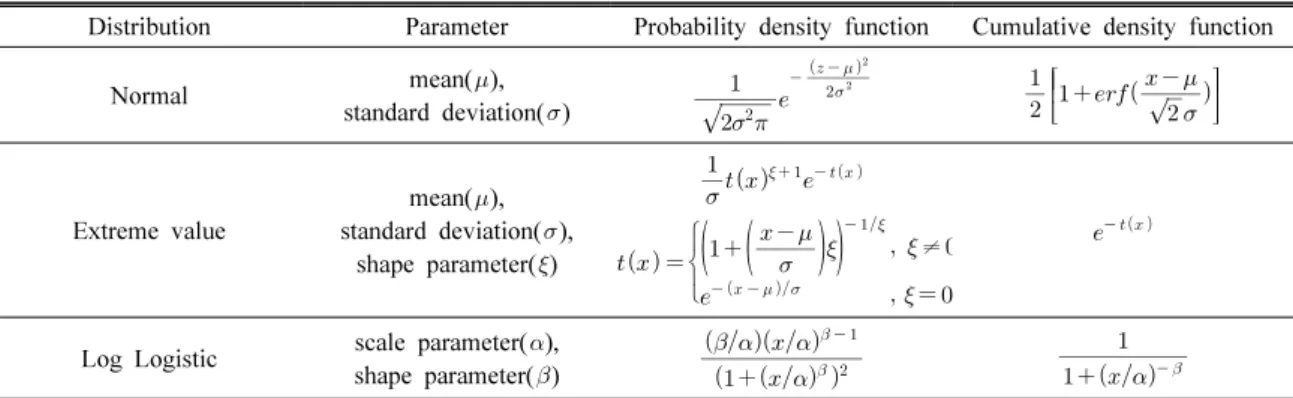

Fig. 8. Distribution pattern of net present value by case.

첫해에는 광산설비 투자비만 투입되므로 두 평가기법의 차 이는 없다가 시간이 지날수록 단일 점 추정법에 의한 수행 결과는 리스크를 고려한 결과분포의 중심(평균)에서 떨어 진 외곽에 위치한다. 이는 단일 점 추정법에 의한 결과가 발 생할 가능성이 낮음을 시사한다. 또한 단일 점 추정법에 의 한 결과는 리스크를 고려한 평가결과(box plot)의 75% 지 점보다 높이 위치하므로 상대적으로 단일 점 추정법은 과 대평가되었다고 할 수 있다. 이처럼 단일 점 추정법에 의한 분석은 발생가능한 범위내 한 지점의 값에 의해 평가되기 때문에 주변상황의 변화에 대해 리스크를 고려할 수 없는 단점이 있다. 반면에 리스크를 고려한 분석결과는 전반적 인 현금흐름의 범위와 평균을 한눈에 파악할 수 있으므로

의사결정에 많은 정보를 제공할 수 있다.

Fig. 8은 3가지의 사례에 대한 총 현재가치의 분포를 나타 낸 것이다. Fig. 8에서 수직선은 단일 점 추정법에 의한 총 현 재가치를 나타낸다. Fig. 8에서와 같이 단일 점 추정법에 의한 사례 2, 사례 1, 사례 3의 총 현재가치는 각각 –92.9억원, –27 억 원, –3.8억 원인 반면 몬테카를로 분석에 의한 평균 총 현재

(a) Case 1

(b) Case 2

(c) Case 3

Fig. 9. Distribution pattern of internal rate of return by case.

가치는 –107.8억 원, –40억 원, –13.6억 원으로, 총 현재가치 가 16%∼258% 만큼의 큰 차이를 보이는 것으로 나타났다.

이처럼 몬테카를로 분석에 의한 총 현재가치는 단일 점 추정 법에 의한 총 현재가치와 큰 차이를 보이는 것을 알 수 있다.

몬테카를로 시뮬레이션 결과는 주요변수의 분포함수를 이 용하여 분석을 수행하므로 주요변수의 변동에 따른 경제성 지

표의 변동범위를 파악할 수 있다. 예를 들어 생산량이 가장 적 은 사례 2의 경우에는 평균값은 –107.8억 원이지만, 총 현재가 치의 범위는 –149억 원에서 –80.4억 원를 나타낸다. 이는 최악 의 경우에 149억 원의 손실이 발생할 수 있다는 의미이다.

몬테카를로 시뮬레이션은 결과를 확률분포로 제시하므로 평가결과의 확률값을 평가할 수 있다. 사례 3의 경우 총 현재 가치의 범위는 –46.9억 원∼16.4억 원을 보이며, 현재가치 가 0보다 클 확률은 11.2%이다. 이는 사례 3의 생산량으로 광산개발을 수행할 경우 경제성이 확보될 확률을 의미하며, 사례 3의 광산개발 여부에 관한 의사결정에 있어서 매우 중 요한 의미를 갖는다. 이처럼 단일 점 추정법과 달리 몬테카를 로 시뮬레이션에 의한 경제성 평가결과는 주요변수의 분포 특성을 고려하여 발생가능한 모든 사례에 대해 종합적인 통 계분석을 통해 광산개발의 경제성 평가지표를 보다 정확히 평가할 뿐만 아니라 변동가능한 범위와 확률값을 제시하므 로 광산개발의 의사결정에 매우 중요한 정보를 제공한다.

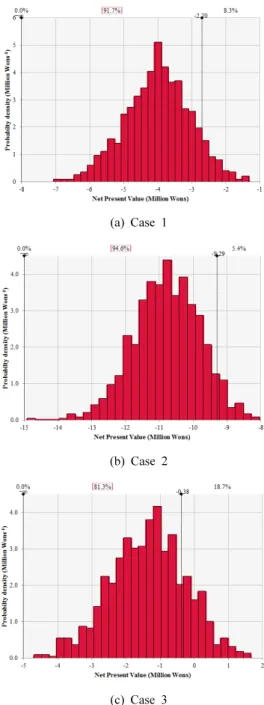

Fig. 9는 사례별 단일 점 추정법과 리스크를 고려한 분석 의 내부수익율(Internal Rate of Return; IRR)을 나타낸다.

단일 점 추정법의 경우 사례 2, 사례 1, 사례 3으로 연간 생 산량이 증가함에 따라 내부수익률은 각각 9.0%, 4.0%, –15.5%으로 나타나고 반면, 리스크를 고려한 해석의 경우 에는 평균 내부수익률이 6.30%, 0.83%, –10.8%로 단일 점 추정법보다 낮은 내부수익률을 보이는 것을 알 수 있다. 이 는 설정된 할인율 10%보다 낮은 수치이지만, 사례 3의 경 우에는 최대 내부수익율이 14.1%에 달한다. 또한 사례 3, 사례 1, 사례 2로 생산기간이 길어질수록 물가지수에 의한 영 향이 증가하여 분포의 형태가 음의 왜도(negative skewness) 를 보이는 것으로 나타났다.

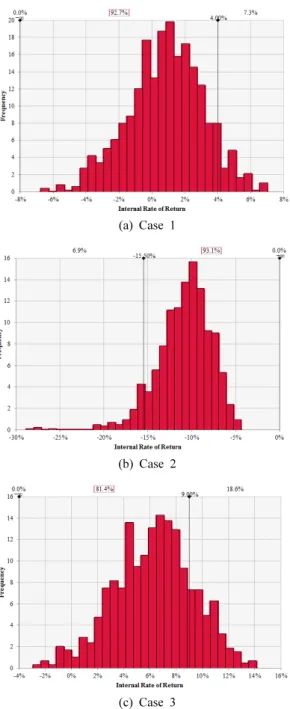

민감도 분석

Fig. 10은 사례별 총 현재가치의 민감도 분석을 수행한 결과를 나타낸다. Fig. 10에서와 같이 가장 민감도가 큰 변 수는 월별 생산자 물가지수와 월별 아연광 가격이 차지했 다. 생산자 물가지수가 광산의 경제성에 미치는 영향은 사 례 3, 사례 1, 사례 2의 순서로 연간 생산량이 적어 생산기간 이 길어질수록 경제성에 영향을 크게 미침을 알 수 있다. 이 경우에는 생산자 물가지수는 광산의 운영비에 영향을 미치 므로 손실이 지배적인 사례 2의 영향이 크게 나타난 것으로 판단된다. 반면, 아연광의 판매가격은 연간 생산량이 증가 할수록 경제성에 미치는 영향이 상대적으로 크게 나타났는 데, 이는 본 광산의 아연광의 품위가 연광보다 높고 광량도 많기 때문에 광산의 수익에 지배적인 영향을 미치는 아연 광의 판매가격은 비교적 수익이 높은 사례 3에 큰 영향을 미치는 것으로 평가된다.

Table 6. Comparison of present value in point estimation, Monte Carlo simulation and real value

year case

production period

(yr)

Present value (million won)

Error of point estimation (%)

Error of Monte Carlo simulation

(%) point estimation

in 2012

Monte Carlo

simulation Real value 2013

case 1 5 1,083 910 69 1467 1216

case 2 7.1 ‒752 ‒923 ‒1,323 43 30

case 3 3.6 1,245 1,073 174 614 516

2014

case 1 5 1,977 1,632 1,643 20 1

case 2 7.1 ‒917 ‒1,239 ‒1,100 17 13

case 3 3.6 4,107 3,766 3,625 13 4

2015

case 1 5 3,652 3,370 2,462 48 37

case 2 7.1 833 681 222 275 207

case 3 3.6 6,238 5,985 4,597 36 30

Sum

case 1 5 6,712 5,912 4,174 61 42

case 2 7.1 ‒836 ‒1,481 ‒2,200 62 30

case 3 3.6 6,712 10,825 8,396 36 29

(a) Case 1

(b) Case 2

(c) Case 3

Fig. 10. Sensitivity analysis result by case.

경제성 예측모델과 실제 경제성 평가결과 비교 본 연구에서는 1990년부터 2012년 2월까지의 데이터를 이용하여 2013년 이후의 미래가격의 예측함으로서 광산의 경제성을 평가하였다. 이처럼 과거 데이터를 이용해 개발 된 모델이 실제와 얼마나 잘 일치하는지를 판단하기 위해 2013년부터 2015년까지의 아연 및 연 정광 판매가, 환율, 유가, 기타 유류비, 전기료, 생산자 및 소비자 물가지수, 인 플레이션율의 데이터를 이용하여 비교를 수행하였다. 물 가지수는 연간 평균값을 기준으로 평가하였으며, 나머지 주요인자들은 월간 평균가격으로 평가하였다.

Table 6은 2013년부터 2015년까지 단일 점 추정법과 몬 테카를로 분석법을 실제 광산의 현재가치와 비교한 것이 다. Table 6에서 단일 점 추정법과 몬테카를로 분석법의 오 차는 실제값과 평가치 간의 차를 실제값으로 나눈 값을 의 미한다. 3개년도에 걸친 현재가치는 단일 점 추정법보다 몬 테카를로 분석법을 사용할 때 실제 값과의 오차가 모든 사 례에서 작은 것을 알 수 있다. 3개년도를 합산한 현재가치 를 보면 단일 점 추정법은 실제값과 36∼62%의 오차를 보 이는 반면 몬테카를로 분석법은 29∼42%로 비교적 오차 가 작은 것으로 보아, 광산의 가치평가는 단일 점 추정법보 다는 몬테카를로 시뮬레이션에 의한 리스크 분석법이 미래 가격의 예측에 유용함을 확인할 수 있다.

결 론

본 연구에서는 Lee and Jo(2016)가 제시한 사례에 대해 광산의 경제성에 영향을 미치는 주요 인자를 선정하고, 1990년부터 2011년까지의 데이터를 이용하여 주요인자의 확률분포 선정, 시계열 분석에 의한 미래가격 예측, 미래가

이 동 길

현재 한국지질자원연구원 광물자원연구본부 책임연구원 (本 學會誌 第53券 第2号 參照)

격에 대한 분포함수의 제안, 몬테카를로 시뮬레이션에 의 한 리스크 분석기법을 제시하였고, 연간 생산량에 따라 제 시된 3가지 사례에 대한 분석을 수행하였다. 그 결과, 단일 점 추정법은 몬테카를로 분석결과에 비해 상대적으로 과대 평가됨을 확인할 수 있었으며, 몬테카를로 분석기법에 의 한 총 현재가치의 평균값은 단일 점 추정법의 평가결과와 16%∼258%의 큰 차이를 보이는 것으로 나타났다.

사례 3의 경우 총현재가치의 범위는 –46.9억에서 16.4억으 로 나타났으며, 총현재가치가 0보다 큰 경제성이 확보될 확률 은 11.2%로 나타났다. 이처럼 몬테카를로 시뮬레이션 결과는 주요변수의 확률분포함수를 이용하여 분석을 수행하므로 주 요변수의 변동에 따른 경제성 지표의 변동범위를 파악할 수 있으며, 평가결과의 확률값을 평가할 수 있는 장점이 있다. 이 는 광산개발의 의사결정에 매우 중요한 정보를 제공한다.

몬테카를로 분석에 대한 민감도 분석을 수행한 결과, 아 연광의 판매가격과 생산자 물가지수의 민감도가 가장 높은 것으로 나타났다. 생산자 물가지수는 광산의 운영비에 영향 을 미치며 손실이 지배적인 사례 2에 큰 영향을 주는 반면, 아연광의 판매가격은 광산의 수익에 영향을 미쳐 비교적 수 익이 높은 사례 3에 큰 영향을 미치는 것으로 나타났다.

과거 데이터를 이용해 개발된 모델이 실제와 얼마나 잘 일치하는지를 판단하기 위해 선정된 주요인자에 대해 2013년부터 2015년까지의 데이터를 이용하여 단일 점 추 정법과 몬테카를로 분석법을 통해 경제성 분석을 수행하였 고 실제 데이터와 비교를 수행하였다. 그 결과, 설정된 3가 지 사례 모두에서 3개년도 동안 광산의 현재가치는 단일 점 추정법보다 몬테카를로 분석법이 오차가 작았으며, 3개년도 를 합산한 현재가치의 오차는 단일 점 추정법의 경우 36∼

62%인 반면, 몬테카를로 분석법은 29∼42%으로 상대적 으로 작은 오차가 나타났다. 따라서 본 연구에서 제시된 조 건에서 광산의 가치평가는 단일 점 추정법보다 몬테카를로 시뮬레이션에 의한 리스크 분석법이 광산의 경제성에 대한 정확한 예측에 더 효과적인 것으로 판단된다.

사 사

본 연구는 한국지질자원연구원 주요사업인 ‘태백산 유 망광상 통합 광산설계 기술개발(GP2015-012)’ 과제의 일 환으로 수행되었습니다.

References

Ashkara, F. and Mahdi, S. 2006, “Fitting the log-logistic distribution by generalized moments,” J. of Hydrology, Vol. 328, No. 3-4, pp. 694-703.

Bank of Korea, 2012.02.02, http://ecos.bok.or.kr/, Economic statistical system.

Baurens, 2010, Valuation of Metals and Mining Companies, Basinvest, Zürich, Switzerland.

Choi, S.N., 2012, Mixed view to Korea Zinc; continuous rise vs overshooting, Korea Economic Daily, Feb 10, 2012.

Coles, S., 2011, “An Introduction to Statistical Modeling of Extreme Values,” Springer Series in Statistics, Springer, London, England.

Eretec, 2010, Decision Tools Suite user’s manual, Eretec software, Korea.

KIGAM, 2012, 2011 mineral product supply status, Korea Institute of Geoscience and Mineral Resources, Korea.

Kim, T.l., 2013, Electric charge up by 5.4%. tax imposed on bituminous coal, Yonhap News, Nov 19, 2013.

Krstev, D.M.B., Krstev, A., and Petrovski, F, 2009, Mine Project Evaluation Techniques, Natural Resources Annual of Faculty of Natural and Technical Sciences, pp. 1-7.

Lee, D.K. and Jo, Y.D., 2016, “A Study on the Mine Design and Economic Feasibility Analysis using a Mine Design Software,” J. Korean Soc. Miner. Energy Resour.

Eng., Vol. 53, No. 2, pp. 175-186.

Torries, T., 1998, Evaluating mineral projects: applications and misconceptions, SME, USA, p. 153.

Yoo, U.S., 2012, Net profit of 27 public enterprises including KEPCO drops last year, Joseilbo, Apr 30, 2012.