신재생에너지 보급 지원정책으로서의 신재생에너지의무할당제도(RPS)와 발전차액지원제도(FIT)의 비교 연구

김현제1)· 김윤경2)*

Comparison between Renewable Portfolio Standards and Feed-In Tariffs as Support Mechanisms for Renewable Energy

Hyun Jae Kim and Yoon Kyung Kim

*Abstract : Both Renewable Portfolio Standards (RPS) and Feed-In Tariffs (FIT) are two typical support mechanisms for renewable energy. According to renewable energy policy experiences from Germany, Denmark, England, and USA, it is hard to tell which support mechanisms show relatively better performances in terms of penetration rate, generation cost, resource utilization, competitiveness, and so on. It is noted that FIT is helpful at the initial stage of renewable energy market, but RPS is efficient for a mature renewable market. Moreover, in order to reach their targets of renewable energy, those countries have continuously tried to modify and reshape their support mechanisms regardless of whether it was originally RPS or FIT. Renewable energy target in 2030 is 11% of primary energy consumption in the 3rd National Energy Planning. It is quite challenging task to fulfill, so we need more daring measures. One of the important options to tackle this task is the introduction of RPS into the current system.

Key words : Renewable energy, RPS, FIT, Market mechanism, Energy security

요 약 : 대표적 신재생에너지 지원제도로 신재생에너지 의무할당제도(RPS)와 발전차액지원제도(FIT)를 들 수 있다. 해외(독일, 덴마크, 영국, 미국)에서 시행된 RPS제도와 FIT제도를 대상으로 하여 신재생에너지 보급 목표 의 달성 정도, 신재생에너지 기술 혁신, 신재생에너지의 비용, 제도 운영의 용이성의 4가지 기준들을 적용하여 비교할 때에 제도별 우월성을 단정하기 어렵다. 그러나 FIT제도는 신재생에너지시장이 미성숙한 단계에서 효과 적이기 때문에 신재생에너지시장의 형성 초기에는 FIT제도를 사용하고, 시장의 규모가 충분히 확대되고 성숙한 다음에는 RPS제도로 이행하는 것이 바람직하다. 해외에서 이용한 신재생에너지 지원 정책 사례는 각 국이 국내 의 여건에 맞추어 지속적인 제도의 개선 및 보완을 통해서 신재생에너지의 보급을 확대하고 있다는 점을 알 수 있다. 「제 3차 국가에너지기본계획(2008년~2030년)」대로 달성된다면 신재생에너지의 보급률은 2030년까지 1차 에너지 대비 11%를 차지하게 된다. 11%라는 신재생에너지 보급 목표를 달성하기 위해서는 보다 강력한 지원방안이 마련되어야 한다. RPS제도와 FIT제도의 비교 결과에 따르면 보급 목표를 달성하기 위하여 보다 시장친화적인 RPS제도로 전환하는 것도 하나의 정책방향이 될 수 있다.

주요어 : 신재생에너지, 신재생에너지의무할당제도, 발전차액지원제도, 시장기구, 에너지안보

2009년 4월 21일 접수, 2009년 7월 1일 채택 1) 에너지경제연구원 에너지정책연구본부 2) 이화여자대학교 사회과학대학 경제학과

*Corresponding Author(김윤경) E-mail; [email protected]

Address; Department of Economics, Ewha Womans University, 11-1, Daehyun-Dong, Seodaemun-Gu, Seoul 120-750, Korea

서 론

녹색성장(Green Growth)에 대한 관심과 필요성은 국

내뿐만 아니라 세계적으로 확대되고 있으며, 이에 따라 신재생에너지를 중심으로 하는 경제발전이 모색되고 있 다. 우리나라도 국정목표를 “저탄소 녹색성장”으로 설정 하고, 국가 발전을 위한 새로운 성장동력으로 신재생에 너지 산업을 육성한다는 정책방향을 설정하였다. 이러한 정책 의지는 「제 3차 국가에너지기본계획(2008년~2030 년)」에 반영되어, 이 계획에 따르면 2006년 기준으로 1 차 에너지 대비 2.24%(5,225 천TOE, 대수력 포함)인 신재생에너지의 보급률은 2030년까지 1차 에너지 대비 11%(33,027 천TOE)로 확대된다. 그리고 정부는 이 계 기술보고

Table 1. Development trend in renewable energy

2001 2002 2003 2004 2005 2006 2007

Quantity (Thous. TOE) 2,453 2,917 4,437 4,582 4,899 5,225 5,764

Share (%) 1.24 1.40 2.06 2.08 2.13 2.24 2.37

Growth rate (%) 15.3 18.9 52.1 3.3 6.5 7.1 10.3

Primary Energy Consumption

(Thous. TOE) 198,489 208,636 215,067 220,238 228,622 233,372 243,869 Source: MKE (2008b) in Korean.

획에서 2030년까지 신재생에너지의 보급 비중을 5배로, 보급량을 6배 이상으로 증가시켜서 해외 주요국의 신재 생에너지 보급 수준과 유사한 정도로 확대하겠다는 장기 적 전망을 담았다.

「신에너지 및 재생에너지 개발・이용・보급촉진법」 제 2 조에 의하면 신재생에너지는 기존의 화석연료를 변환시 켜 이용하거나, 햇빛, 물, 지열, 강수, 생물유기체 등을 포함하는 재생가능한 에너지를 변환시켜 이용하는 에너 지로 정의된다. 신재생에너지의 범주에는 태양광, 태양 열, 바이오, 풍력, 수력, 해양, 폐기물, 지열의 재생에너지 와 연료전지, 석탄액화가스화 및 중질잔사유가스화, 수 소에너지의 신에너지 등이 포함된다.

우리나라는 신재생에너지 부존 여건이 취약하기 때문 에 신재생에너지 정책 방향과 보급에 대한 장기계획의 실 현가능성에 대한 우려가 제기될 수밖에 없다. 우리나라가 에너지다소비형 산업구조를 갖고 있다는 점을 고려할 때 에 상대적으로 생산비용이 높은 신재생에너지 공급 확대 는 경제 전반에 부담으로 작용하게 된다. 이에 신재생에 너지 보급 목표를 달성하기 위한 실현가능한 대안을 제시 하여 일반 대중의 우려를 해소할 필요가 있다. 따라서 신 재생에너지 확대 보급을 위한 정부 차원의 다양한 지원 방안이 강구되어야 한다는 인식이 높아지게 되었다.

「제 3차 국가에너지기본계획」은 신재생에너지 보급 목표를 달성하기 위한 정책방향으로서 다음과 같이 언 급하고 있다. 신재생에너지 기술 개발 및 보급 촉진에 필 요한 재원은 “에너지 및 자원사업특별회계” 및 “전력산 업기반기금”을 이용해서 확충한다. 그리고 이 재원은 경 제적 파급효과가 큰 태양광, 풍력, 수소・연료전지, 석탄 IGCC(Integrated Gasification Combined Cycle) 등의 4 대 핵심분야를 중심으로 지원하지만, 시장기능을 이용한 제도를 도입하여 효과적으로 시행한다. 또한 정부는 신 재생에너지를 확산시키기 위해서 2012년 이후에 시장 기 능을 강화한 제도인 신재생에너지 의무할당제도(Renewable Portfolio Standards, RPS)를 도입할 계획이다. RPS제도 를 도입하면 에너지사업자는 일정 비율의 신재생에너지

를 반드시 공급해야 하므로 신재생에너지를 확대시킬 수 있다.

본 논문은 신재생에너지 지원제도로서 RPS제도의 유 용성을 검토하기 위하여 우리나라의 신재생에너지 보급 현황과 문제점을 서술한다. 더하여 RPS제도와 국내에서 시행하고 있는 발전차액지원제도(Feed-In Tariff, FIT)의 장점과 단점을 비교한다. 그리고 해외 주요국(독일, 덴마 크, 영국, 미국)의 신재생에너지 지원 정책인 RPS제도와 FIT제도를 비교한다. 이를 통해서 RPS의 도입 필요성을 재확인하고, RPS제도를 국내에 도입할 때에 고려해야 할 시사점을 도출할 수 있다.

신재생에너지 보급 현황 및 문제점

Table 1은 2001년~2007년의 우리나라의 신재생에너 지 보급 현황을 정리한 것이다. 우리나라의 신재생에너 지의 공급 비중은 2001년의 1.24%에서 2004년의 2.08%

로, 2007년의 2.37%로 확대되었다. 2007년 기준으로 우 리나라의 신재생에너지 발전설비는 250개이며, 설비용 량은 354,861 KW이며, 총발전량은 855,037 MWh이다.

2003년에 신재생에너지의 증가율은 전년 대비 50% 이 상이었지만, 그 이후에는 10% 이하로 하락하였다. 2003 년에 수립된 「제 2차 신재생에너지 기술개발 및 이용・

보급 기본계획」은 선진국 대비 50%~70% 정도인 현재 의 기술수준을 2011년까지 70%~90% 정도로 향상시키 고, 1차 에너지 대비 5%의 비중을 달성한다는 목표에 따 라 정책을 추진한다는 내용을 담고 있었다.

정부의 예산 지원이 확대되고 관리체계가 체계화되면 서 신재생에너지의 보급 비중은 점차로 확대되고 있다.

정부는 정부 내의 담당부서로서 “신재생에너지과”를 신 설하고, 에너지관리공단 산하에 “신재생에너지센터”를 설립하였다. 그리고 투자 예산을 확충하였고, 예산이 효 율적으로 집행되도록 신재생에너지 관련법을 전면적으 로 개정하였다.

지식경제부(2008b)에 따르면 우리나라의 신재생에너

Table 2. Target and penetration rate for renewable energy

2003 2004 2005 2006 Change of ’03~’06

Target Quantity

(Thous. TOE) 4,451 5,412 6,073 7,001 2,550

Actual Quantity

(Thous. TOE) 4,437.4 4,582.4 4,879.2 5,225.1 787.8

Accomplishment rate

(%) 99.7% 84.7% 80.3% 74.6% 30.9%

Source: MKE (2008b) in Korean.

지 보급과 관련된 문제점은 다음과 같다. 첫째, 계획 대 비 보급 실적이 저조하다는 점이다. 「제 2차 신재생에너 지 기술개발 및 이용・보급 기본계획(2003년~2012년)」

이 제시한 보급 목표는 신재생에너지의 공급 비중을 2006 년까지 1차 에너지 대비 3.0%로, 2011년까지 1차 에너 지 대비 5.0%로 확대하는 것이었다. 그러나 2006년 기 준의 신재생에너지 보급량은 5,225 천TOE이었으며, 이 는 1차 에너지 대비 2.24%의 수준이었다. Table 2는 2003 년~2006년의 신재생에너지의 목표와 실적이다. 이 기 간에 2003년의 실적을 제외하면 목표 대비 실적은 점차 로 낮아지고 있다. 2003년 이후 보급 실적은 목표치에 미달하여 2003년~2006년 동안 신재생에너지 보급 증 가량은 목표 대비 30.9%에 해당하는 실적을 나타내고 있다. Table 1에서 2003년의 성장률이 52.1%로 매우 높 게 나타난 것은 Table 2에서 2003년의 신재생에너지 보 급실적이 목표 대비 99.7%의 달성률을 보인 점을 반영 한 것이다.

2차 계획기간에서의 보급 실적이 부진한 원인으로 첫 째로 신재생에너지 관련 예산의 부족, 예산의 비효율적 배분, 과도한 목표 등을 들 수 있다. 1988년~2005년의 정부의 예산지원액은 1조 1,625억원이었고, 이 중에서 기술개발에 3,231억원을, 보급 및 확대에 8,394억원을 투입하였다. 그리고 2004년~2006년의 소요예산은 1조 4,717억원으로 산정되었지만, 확정 예산은 9,301억원으 로 목표 예산 대비 63%에 해당하는 수준이었다. 이러한 예산 규모는 선진국의 지원 규모에는 못 미치는 수준이 다. OECD(2007b)에 따르면 2002년~2005년의 정부 R&D 투자액은 미국이 1,014백만US$, 일본이 918백만US$, 독일이 378백만US$, 이태리가 262백만US$였고, 우리 나라는 118백만US$였다.

둘째, 신재생에너지원이 폐기물, 수력 등 특정 에너지 원 위주로 개발되고 있다. 에너지원별로 보면 폐기물의 비중이 75%, 수력의 비중이 16.4%이며, 태양열, 태양광, 풍력 등의 에너지원은 10% 미만의 비중을 차지한다. 보

다 다양한 신재생에너지원을 개발해야 신재생에너지의 보급을 확대시키기 용이하며 신재생에너지산업의 기반 을 구축할 수 있다.

셋째, 우리나라는 신재생에너지 부존자원이 빈약하며, 선진국 대비 기술수준이 저조하고, 관련 산업의 국내 기 반이 취약하다. 태양광의 경우에 국토 면적이 협소하여 건설 부지가 부족하며, 풍력의 경우에 강원도 일부지역 을 제외하고 육지에서의 개발여건은 취약하다. 그리고 연료전지, 태양광, 풍력 등의 경우에 필요한 핵심 분야의 설비들을 생산하기 위한 국내 생산기반이 열악하여 설비 들에 대한 수입의존도가 높다.

넷째, 정부의 지원정책이 보급 위주로 시행되어 재정 부담이 가속화되고 있다. 이는 부족한 재원이 초래하는 문제이면서, 동시에 지원측면에서의 문제점이라고 할 수 있다. 특히 태양광주택보급 10만호 보급(국고 지원 최고 70%), 신재생에너지 발전차액 지원 등으로 재정 부담이 증가하였다. 전력기반조성사업센터에 따르면 FIT제도에 따른 지원규모는 2005년의 78억원, 2006년의 111억원, 2007년의 270억원, 2008년의 513억원으로 지속적인 증 가하고 있다.

우리나라는 2001년부터 신재생에너지원별로 차등하 여 지원하는 FIT제도를 시행하고 있다. 그리고 2012년 부터는 신재생에너지의 보급을 확대하기 위한 정책으로 RPS제도를 도입하기로 결정하였다. 2012년부터 RPS제 도가 시행되면 단계적으로 FIT제도는 폐지될 예정이다.

정부는 RPS제도를 도입하기 위한 준비단계로서 2005 년 7월에 한국전력 및 6개 발전자회사, 한국난방, 한국수 자원공사 등의 9개 에너지공기업과 자발적 신재생에너 지 공급 협약(Renewable Portfolio Agreement, RPA)을 체결하였다. 이 협약에서 에너지공기업들은 제 1차 RPA 기간인 2006년~2008년에 신재생에너지 분야에 8,855 억원을 투자하기로 하였고, 2006년에 1,246억원, 2007 년에 2,409억원의 투자가 이루어졌다. 최현경(2009)에 따르면 현재 관련당사자들이 제 2차 RPA 기간인 2009

Source : Klien et al. (2006)

Fig. 1. Renewable Energy Policies in Europe.

Table 3. FIT and RPS installation in Major countries

FIT RPS

Germany ○

France ○

UK ○

Italy ○ ○

Spain ○

Holland ○

Denmark ○

Sweden ○

US ○ (different by States) ○ (different by States) Canada ○ (different by States) ○ (different by States)

Japan ○

Source: IEEJ (2008) in Japanese, OECD/IEA (2007a) 년~2011년의 협약 내용을 논의하고 있다.

해외 주요국의 신재생에너지 지원 정책

신재생에너지를 보급하고 확대하기 위해 다양한 에너 지정책을 펼치고 있는 구미의 주요국들은 공통적으로 에 너지 안보의 제고, 기후변화에 대한 대응, 기술 혁신 및 산업기반의 확충, 지역개발의 촉진 등과 같은 정책목표 를 제시하고 있다. 각 국은 자국의 여건에 따라서 차이는 있지만, 이 정책목표들을 비용 효과적으로 달성하기 위 해서 여러 정책들을 실시하고 있다.

유럽은 FIT, RPS, 보조금, 세액 공제(투자세, 소비세, 에너지생산세 등), 인증서 거래, Net metering, 융자, 경 쟁 입찰 등과 같은 지원정책들을 사용하고 있다. 이 제도 들 중에서 본 논문이 초점을 맞추고 있는 것은 FIT제도 와 RPS제도이다. FIT는 가격 보조를 통해 신재생에너지 의 보급 목표를 달성하지만, RPS는 보급량을 의무적으 로 설정한다.

Figure 1은 유럽의 각 국이 채택하고 있는 지원정책들 중에서 FIT제도와 RPS제도만을 대상으로 하여 국가들 을 구분한 것이다. 유럽의 많은 국가들이 FIT제도 중심 의 정책을 시행하고 있다. 이에 비해서 영국, 벨기에, 스 페인, 스웨덴, 폴란드, 루마니아 등은 RPS제도를 시행하 며, 미국도 RPS제도를 활용하고 있다. 이태리는 FIT제 도와 RPS제도를 병행하고 있다. 이하에서 FIT제도를 사 용하고 있는 독일과 덴마크를, 그리고 RPS제도를 사용 하고 있는 영국과 미국을 대상으로 각 국의 제도들을 살 펴본다.

독일

독일은 「전력공급법(StrEG)」과 「재생에너지법(EEG)」

을 도입하여 전력을 생산할 때에 신재생에너지의 이용을 촉진하는 기반을 구축하였다. EEG는 2004년의 개정을 거치면서 추가적인 우대 가격을 설정하였고, 2008년의 개정을 거쳐서 2009년부터 새로운 가격을 설정하였다.

관련 법규들의 개정에 따른 가격 재설정으로 매년 전력 생산에서 차지하는 신재생에너지의 비중은 증가하고 있 다. 2007년에 2010년의 신재생에너지 발전 도입 목표를 전체 발전량 대비 12.5%로 설정하였고, 2008년에 신재 생에너지는 총발전량 중에서 15%의 비중을 차지하고 있다. 「신재생에너지백서 2008」에 따르면 독일에서 태 양광 발전이 2040년 이후에 주요 신재생에너지원으로 부상할 것이며, 2050년에는 1차 에너지 소비량의 50%

이상, 그리고 2100년에는 약 70%를 차지할 것이다.

EEG의 FIT제도 규정에 따라 발생한 비용은 일반 전기요 금에 포함된다. 가정용 전기요금은 2000년의 14.3 c€/kWh, 2004년의 18.0 c€/kWh, 2007년의 20.7 c€/kWh로 상승 하고 있지만, 2007년을 기준으로 할 때에 FIT 할당요금 은 1.2 c€/kWh(가정용 전기요금의 약 5%)이다. 독일연 방환경청(BMU)에 따르면 독일의 가정용 전기요금은 2007 년을 기준으로 할 때에 발전 및 송전 59%, 열병합발전사 업(CHP) 할당 1%, FIT제도 할당 5%, 면허세 9%, 전력 세(환경세) 10%, 소비세 16%로 구성된다.

Lipp(2007)은 독일의 신재생에너지 관련 산업들은 EEG 를 통해 경쟁력을 갖추게 되었고, 해당 분야의 생산이 증 대되고 고용을 창출하는 것에 기여하였다고 평가하였다. 특히 신재생에너지산업에 약 15만개의 일자리가 창출되 었다고 언급하였다.

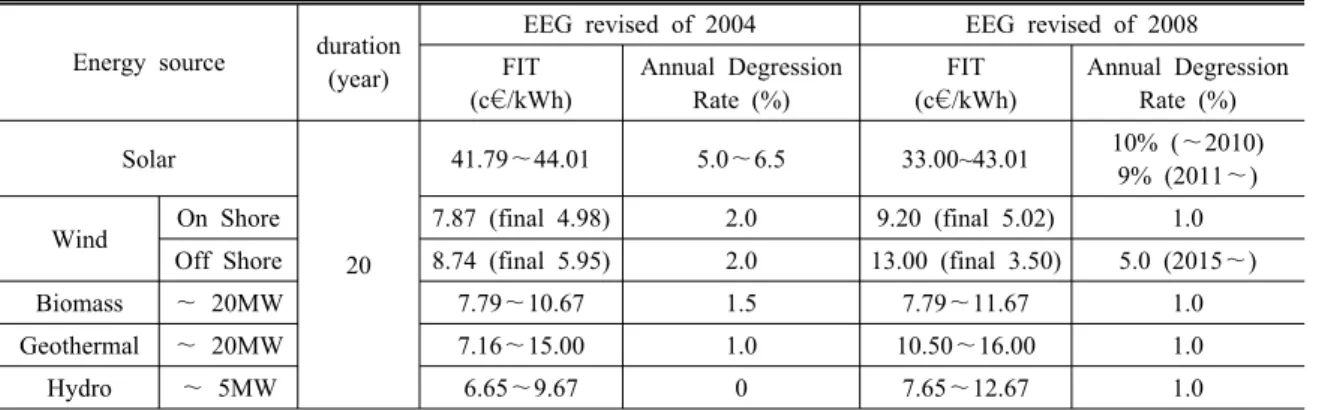

Table 4. FIT by Renewable Energy Sources

Energy source duration (year)

EEG revised of 2004 EEG revised of 2008 FIT

(c€/kWh)

Annual Degression Rate (%)

FIT (c€/kWh)

Annual Degression Rate (%) Solar

20

41.79~44.01 5.0~6.5 33.00~43.01 10% (~2010) 9% (2011~)

Wind On Shore 7.87 (final 4.98) 2.0 9.20 (final 5.02) 1.0

Off Shore 8.74 (final 5.95) 2.0 13.00 (final 3.50) 5.0 (2015~)

Biomass ~ 20MW 7.79~10.67 1.5 7.79~11.67 1.0

Geothermal ~ 20MW 7.16~15.00 1.0 10.50~16.00 1.0

Hydro ~ 5MW 6.65~9.67 0 7.65~12.67 1.0

Nore: c€ is cent €.

Source: IEEJ (2008) in Japanese, OECD/IEA (2007b)

덴마크

덴마크는 부존자원에 대한 취약성, 에너지 안보와 지 구온난화에 대한 위기감을 배경으로 1970년대부터 풍력 발전을 중심으로 신재생에너지의 보급을 적극적으로 추 진하였다(IEEJ(2008)). 덴마크는 신재생에너지원 중에 서 풍력발전을 선택하여 지원하였고, FIT제도, 투자비 보조금, 세액 공제, 풍력실험기관의 설치 등을 시행하고 있다.

정부가 1993년에 도입한 FIT제도는 일반전기사업자 에게 풍력발전으로 생산된 전기를 소비자요금의 85%

수준에서 구입하도록 의무화한 것이다. 이 FIT제도는 덴 마크에서 풍력발전을 확대시키는 중요한 유인이었으며, 이와 함께 민간의 풍력발전기에 대한 보조금 지급(투자 비의 30%), 세금 면제(7,000 kWh까지의 발전량) 등의 추가 혜택들을 제공하였다.

2001년에 집권한 새 정부는 풍력발전에 대한 지원정 책을 직접지원에서 경쟁시장을 통한 접근방식으로 전환 하였다. 이는 2001년에 FIT제도를 고정가격 FIT제도에 서 프리미엄가격 FIT제도로 수정한 것이다. 프리미엄가 격 FIT제도는 풍력발전기에서 생산하는 전력을 북유럽 전력거래소(Nordic Power Exchange)에서 결정된 시장 가격에 0.10 DDK/kWh(Denmark Krone, 약 1.3 c€/kWh) 의 프리미엄을 더한 가격으로 거래하도록 하고 있다.

영국

영국은 1990년부터 전력산업 구조개편을 진행하면서 경쟁시장의 도입과 민영화 때문에 좌초될 우려가 있는 원자력산업을 지원하기 위한 수단으로 비화석연료 의무 제도(Non-Fossil Fuel Obligation, NFFO)를 도입하면서 신재생에너지 분야에 주목하게 되었다. NFFO 하에서

정부는 일정한 계약기간에 신재생에너지 발전사업자와 지역전력회사간의 계약을 유지하도록 하고 일정수준 이 상의 전력가격을 보장한다. 그리고 NFFO는 정부의 보 장 하에서 신재생에너지를 이용하여 생산된 전력이 경쟁 입찰시스템을 통해서 공급되도록 하였고, 3,270 MW의 신재생에너지가 허가되었다.

노동당은 에너지정책에 대한 포괄적 재검토를 실시하여 2002년에 신재생에너지 의무할당제(Renewable Obligation, RO)를 도입하였다. RO는 특정 프로젝트의 발전에 대해 서 계약하지 않고 전기판매업자에게 발전량의 일정량을 신재생에너지로부터 구입하여 공급하는 것을 의무화하도 록 하였다. RO의 의무할당량은 2002년의 총 전력공급량 의 3%에서 시작하여 매년 1%씩 증가되고 있으며, 2007 년에 7.9%, 2010년에 10.4%, 2015년 이후에 15.4%의 비중을 목표로 하고 있다. RO는 2027년까지 25년간 시 행된다.

현재까지의 RO의 시행 결과는 만족스럽지 않다. 첫째 로 신재생에너지 발전량과 가격에 대한 불확실성이 증가 하여 신재생에너지 사업자의 위험이 커지면서 신재생에 너지 보급 목표는 달성하지 못하고 있다. 2005년에 신재 생에너지원을 활용한 발전량 목표는 4.9%였지만 실적은 3.9%였고, 2007년에도 목표는 7.9%였지만 실적은 5.0%

였다. 그리고 RO 도입으로 특정 신재생에너지 분야(육 상풍력, 바이오매스 일부 등)의 기술에 대한 지원만이 이 루어지고, 해상풍력, 태양광, 해양에너지 등과 같은 신규 기술에 대한 지원은 이루어지지 않고 있다.

IEEJ(2008)은 덴마크 또는 독일에 비해서 영국의 신재 생에너지 보급률이 낮은 이유를 RO의 한계에서 찾기 보 다는 CO2 저감을 위한 정책대안으로 신재생에너지보다 는 원자력발전을 확대시켜야 한다는 의견이 강하게 작용

RPS recommended RPS

Source: Hyun-Kyung Choi (2009) in Korean, Ernst &

Young (2008)

Fig. 2. RPS targets by States in US.

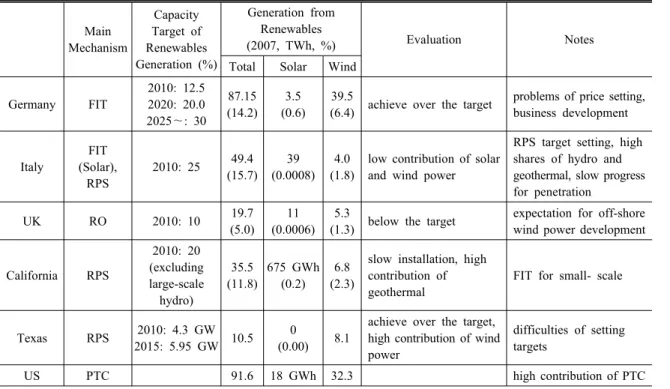

Table 5. Renewable Energy Support Mechanism of Major Countries

Main Mechanism

Capacity Target of Renewables Generation (%)

Generation from Renewables

(2007, TWh, %) Evaluation Notes

Total Solar Wind

Germany FIT

2010: 12.5 2020: 20.0 2025~: 30

87.15 (14.2)

3.5 (0.6)

39.5

(6.4) achieve over the target problems of price setting, business development

Italy

FIT (Solar),

RPS

2010: 25 49.4 (15.7)

39 (0.0008)

4.0 (1.8)

low contribution of solar and wind power

RPS target setting, high shares of hydro and geothermal, slow progress for penetration

UK RO 2010: 10 19.7

(5.0) 11 (0.0006)

5.3

(1.3) below the target expectation for off-shore wind power development

California RPS

2010: 20 (excluding large-scale

hydro)

35.5 (11.8)

675 GWh (0.2)

6.8 (2.3)

slow installation, high contribution of geothermal

FIT for small- scale

Texas RPS 2010: 4.3 GW

2015: 5.95 GW 10.5 0

(0.00) 8.1

achieve over the target, high contribution of wind power

difficulties of setting targets

US PTC 91.6 18 GWh 32.3 high contribution of PTC

Source: IEEJ (2008) in Japanese, OECE/IEA (2007) 한 것에서 찾아야 한다고 평가하고 있다. 이는 영국은 과 거 20년간 원전의 신규건설이 없었지만, 2006년에 정부 는 신규건설 촉진 방침으로 전환한다고 발표하였고, 2008 년에 원자력발전소 신설을 인정하는 방향으로 정책을 전 환하였다는 점에 근거한다.

미국

미국의 각 주(州)는 1997년부터 신재생에너지 지원제 도로서 RPS제도를 실시하고 있다. 최현경(2009)에 따르 면 RPS제도는 2008년 기준으로 27개의 주에서 법적 구 속력을 갖는 형태로 시행되고 있으며, 5개의 주에서는 법적 구속력은 없지만 권고사항으로서 시행되고 있다.

의무비율은 주별로 상이하며, 각 주의 목표연도별 의무 비율은 15%~20%로 설정하고 있다. Figure 2는 각 주 의 RPS 목표를 정리한 것이다. 캘리포니아 주는 2010년 까지 전력의 20%를, 뉴욕 주는 2013년까지 24%를 신재 생에너지로 발전한다는 목표를 설정하고 있다.

미국의 신재생에너지 지원정책은 「공익산업규제정책법 (Public Utility Regulatory Policies Act, PURPA)」에서부 터 시작되었다. 신재생에너지에 대한 PURPA의 핵심 내 용은 FIT제도이며, PURPA는 인증설비사업자(Qualifying Facilities, QF)가 생산한 전력을 공익사업자가 의무적으

로 구입해야 한다고 규정하고 있다. QF는 PURPA를 계 기로 시장에 새롭게 등장한 사업자이며, 신재생에너지를 사용하는 소규모 발전소와 열병합발전소를 운영하는 비 공익사업자(non-Utility)들이다. 공익사업자는 QF와 20 년~30년의 장기공급계약을 맺고 생산된 전력을 회피비 용(avoided cost)으로 구입해야 한다. 회피비용은 공익사 업자가 QF로부터 전력을 구입하지 않는 경우에 신규 발

전설비에서 동일한 전력을 생산하기 위해 소요되는 한계 비용이다. 전력수급계약(Power Purchase Agreement, PPA) 이 장기적이고 안정적으로 체결되면서 투자의 기대수익 이 충분히 확보되었고, 그 결과로 고효율의 열병합발전 소와 신재생에너지를 사용하는 소규모 발전사업자의 수 가 급격하게 증가하였다. 소규모 발전사업자가 QF의 지 위를 얻으려면 발전할 때에 바이오매스, 폐기물, 풍력, 태양광 등의 비화석연료를 사용해야 하고, 석유 또는 천 연가스 등의 화석연료 투입량을 총에너지투입량의 25%

이하로 해야 하는 PURPA 규정 조건을 준수해야 한다.

그리고 지원정책으로서 생산세액공제제도(Renewable Electricity Production Tax Credit, PTC), 신재생에너지 생산인센티브제도(Renewable Energy Production Incentive, REPI) 등도 있다. PTC는 신재생에너지로 발전된 전력생 산량에 대해서 일정 금액의 법인세를 공제하는 제도이며, 풍력, 지열, 폐쇄형 바이오매스의 경우에 0.02 US$/kWh, 개방 형 바이오매스, 소수력, 대수력 등의 경우에 0.01 US$/kWh 를 공제한다. PTC는 일시적으로 제도의 유효성이 떨어 지는 시기가 나타나며, 이는 풍력발전의 시기별 도입량 에 영향을 미치고 있다. REPI는 신재생에너지용 발전설 비로 생산하여 판매된 전력에 대해서 0.15 US$/kWh를 생산시작시점부터 10년간 인센티브로 지급한다.

발전차액지원제도(FIT)와 신재생에너지 의무할당제도(RPS)의 비교

독일, 덴마크, 영국, 미국의 신재생에너지 관련 정책에 서 알 수 있듯이 각 국은 정책목표를 달성하기 위하여 발전차액지원제도(FIT)와 의무할당제도(RPS)를 선택하 여 사용하고 있다. 물론 신재생에너지 지원정책의 성과 가 특정제도에 의해서만 달성되었다고 단정하기는 어렵 다. 예를 들어서 독일이 신재생에너지 보급에서 높은 성 과를 거둔 것은 FIT 제도를 시행하면서 추가적으로 다양 한 보조금 지급과 세금 공제의 유인들을 부여하였기 때 문이다.

정책간의 시너지 효과를 살피려면 정책의 장점과 단점 을 파악해야 하므로 네 가지의 기준들을 적용하여 RPS 제도와 FIT제도의 성과를 비교한다. 첫 번째 기준은 신 재생에너지 보급 목표의 달성 정도이다. RPS제도는 신 재생에너지 발전설비용량 또는 발전량을 기준으로 일정 한 목표가 설정되기 때문에 잠재시장의 규모에 대한 예 측이 가능하며, CO2 배출 저감 목표와 할당량을 연계시 키면서 정책을 시행할 수 있다. 이는 발전업자와 설비제 조업체가 신재생에너지 관련 투자를 할 때에 발생하는 불확실성을 감소시킨다. RPS 하에서는 기술의 도입 속

도가 기술진보 또는 신재생에너지에 대한 이용 효율과는 관계없이 정치적 결정에 의해 좌우되는 경우가 많다.

FIT제도는 발전설비용량 또는 발전량의 증가 정도를 예상하기 어렵다. 이 경우에 기준가격을 적절하게 조정 하여 신재생에너지에 대한 투자를 통제하고, 그 결과로 목표에 근접하도록 할 수 있다.

두 번째 기준은 신재생에너지의 기술 혁신 정도이다.

이는 다양한 신재생에너지 기술의 보급 및 지원이라는 측면으로 확대할 수 있다. RPS제도는 최소비용의 기술 을 장려하기 때문에 시장에서 경쟁력을 갖춘 기술이 발 전하도록 촉진시킨다. 미국의 텍사스주에는 태양광발전 을 위한 부존자원이 풍부하게 존재하지만, RPS제도 하 에서는 태양광발전과 같은 고비용의 최신기술은 많이 보 급되지 않기 때문에 풍력발전이 급속히 보급되었다. 태 양광, 해상풍력, 파력, 조력에너지 등은 고비용의 최신기 술을 필요로 하므로 다른 신재생에너지보다 경쟁력이 낮 다. RPS제도 하에서 고비용의 신재생에너지를 위한 시 장은 형성되지 않을 것이며, 학습곡선을 통한 비용 저감 을 유발하지도 않을 것이다. 그러나 RPS제도를 시행하 는 네바다주는 태양에너지 발전에 특정한 할당비율을 제 시하여 태양에너지를 보급하였다. 이처럼 RPS제도를 시 행하는 경우라도 특정한 신재생에너지기술에 대한 구체 적 기준을 지정하여 제시하면 고비용의 신재생에너지 시 장이 형성되지 못한다는 단점을 극복할 수 있을 것이다.

FIT제도는 기술형태별로 FIT 기준가격을 차별화하여 설정하므로 다양한 기술을 확보할 수 있다. FIT제도는 모든 신재생에너지에 대해서 시장을 형성할 수 있으므로 기술개발단계부터 시장경쟁단계까지 모든 단계의 기술 에 대해서 지원할 수 있다.

세 번째 기준은 신재생에너지의 비용이다. 일반적으로 RPS제도는 최소비용의 방식이며, FIT제도는 국내외의 경쟁을 통한 비용 인하의 가능성이 낮은 고비용의 방식 으로 인식되고 있다. 그러나 영국의 RO와 유럽 일부 국 가의 RPS 제도는 FIT제도에 비해서 더 높은 신재생에너 지 발전 비용을 초래한 것으로 나타났다.

풍력, 바이오가스, 소수력의 개발에서 영국은 독일과 덴마크에 비해서 더 많은 비용을 지불하고 있다. 풍력자 원이 가장 부족한 독일의 경우에 풍력발전비용은 58~

85 €/MWh이지만, 덴마크와 영국은 50~60 €/MWh이 다. Lipp(2007)에 따르면 페널티(buy-out 가격), 기후변 화세의 면세, 프리미엄, 에너지비용 등을 모두 포함한 영 국의 풍력발전가격은 평균적으로 110 €/MWh(최대 122

€/MWh)이지만, 독일은 80 €/MWh(최대 10 €/MWh) 이고 덴마크는 57 €/MWh(최대 61 €/MWh)이다.

Lipp(2007)의 연구결과에 기초하면, 3개국들 중에서

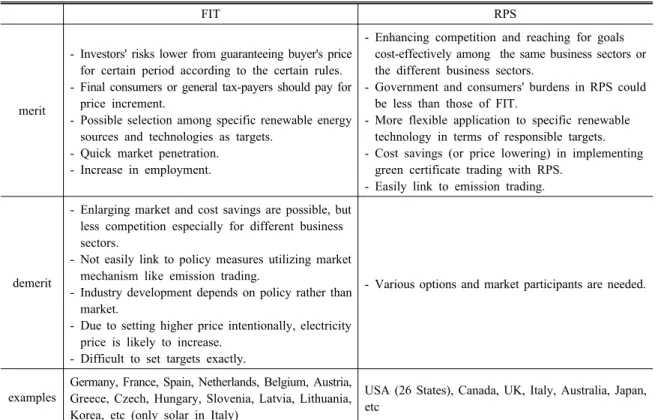

Table 6. Comparison of FIT and RPS

FIT RPS

merit

- Investors' risks lower from guaranteeing buyer's price for certain period according to the certain rules.

- Final consumers or general tax-payers should pay for price increment.

- Possible selection among specific renewable energy sources and technologies as targets.

- Quick market penetration.

- Increase in employment.

- Enhancing competition and reaching for goals cost-effectively among the same business sectors or the different business sectors.

- Government and consumers' burdens in RPS could be less than those of FIT.

- More flexible application to specific renewable technology in terms of responsible targets.

- Cost savings (or price lowering) in implementing green certificate trading with RPS.

- Easily link to emission trading.

demerit

- Enlarging market and cost savings are possible, but less competition especially for different business sectors.

- Not easily link to policy measures utilizing market mechanism like emission trading.

- Industry development depends on policy rather than market.

- Due to setting higher price intentionally, electricity price is likely to increase.

- Difficult to set targets exactly.

- Various options and market participants are needed.

examples

Germany, France, Spain, Netherlands, Belgium, Austria, Greece, Czech, Hungary, Slovenia, Latvia, Lithuania, Korea, etc (only solar in Italy)

USA (26 States), Canada, UK, Italy, Australia, Japan, etc

Source: IEEJ (2008) in Japanese

풍력발전에 대한 지원수준이 가장 높은 영국의 발전비용 이 가장 높고, 지원수준이 가장 낮은 덴마크의 발전비용 이 가장 낮은 것으로 나타났다. 영국의 지원수준이 가장 높다고 평가하는 이유는 신재생에너지 개발에 대한 위험 도가 높고 인증서 가격을 높게 설정한 점에 기인한다. 경 쟁시장에서 안전한 계약을 담보하기 위해서 RO는 경쟁 적 전력시장에 존재하는 가격위험, 물량위험, 시장위험 에 대한 보상을 보장한다. 가격위험은 가격에 대한 정보 가 없거나 또는 가격 변동에 따라서 나타나며, 물량위험 은 미래에 판매할 수 있는 물량에 대한 불확실성으로 나 타나며, 시장위험은 시장규칙에 따라서 발전된 전력의 가치가 달라져서 나타난다. RO제도가 갖는 불확실성이 지원수준을 높였고, 덴마크 또는 독일보다 풍력발전의 개발에 더 많은 비용을 지불하게 만들었지만, 높은 지원 수준에 부합하는 보급률은 달성하지 못하였다.

FIT제도는 RPS제도가 갖고 있는 위험성은 없고, 생산 비용을 인하시키려는 경쟁을 촉진한다. 덴마크의 경우에 풍력발전터빈의 가격이 인하되면 터빈의 판매량을 증가 시킬 수 있으므로 제조업자들은 제품의 가격을 인하시키

려는 유인을 갖는다. 이 유인이 풍력발전의 비용을 인하 시켰으며, 육상풍력비용은 1985년의 14 c€/kWh에서 1991 년의 8 c€/kWh, 2004년의 4 c€/kWh로 인하되었다.

RPS제도도 기업 간의 경쟁을 촉진시켜서 신재생에너 지의 비용과 가격을 저감시킬 수 있다. 1990년대에 영국 의 NFFO 하에서 나타난 풍력에너지 가격의 하락을 사 례로서 들 수 있다. RPS제도를 실행하는 초기에 국내 제 조업체 또는 발전업체가 유치산업의 단계로 육성되어 있 지 않으면 극소수의 업체만이 입찰에 참여하므로 선택과 경쟁은 제한된다. 입찰 참여자의 높은 집중도는 과점을 유도하고 시장지배력을 집중시킨다. 그리고 크레디트와 인증서의 가격이 높으면 FIT제도처럼 소비자가 지불하 는 전기요금을 상승시킬 수 있다. 그러나 인증서의 높은 가격은 더 많은 발전을 장려하고, 의무할당량이 충분히 크면 RPS제도는 규모의 경제를 유도하여 비용과 가격을 하락시킨다.

네 번째 기준은 운영의 용이성이다. 산업자원부(2004) 에 따르면 FIT제도는 제도의 추진이 쉽고, 개선이 용이 하며, 정책 추진에 수반되는 행정비용이 상대적으로 작

으므로 신재생에너지에 대한 지원 비용을 인하시킬 수 있다. 또한 개발업자, 주민 등과 같은 관련 이해당사자에 게 편의를 제공할 수 있으므로 운영과 집행이 용이하고 투명성이 높은 점도 언급하였다.

RPS제도처럼 FIT제도 하에서 정책입안자들은 목표를 설정하고 추진 일정과 지원대상이 되는 기술을 결정해야 한다. FIT 제도는 각각의 기술형태에 따라서 기준가격을 설정해야 하므로 제도가 갖추어지면 정책당국자의 임무 는 기준가격의 정기적 조정에 국한된다. FIT제도에서 기 준가격을 설정하면 이를 낮추기는 어렵지만, 기술과 시 장조건의 변화를 반영하기 위해서 정기적으로 지불방식 과 수준을 조정할 수 있도록 시스템을 설계하는 것은 가 능하다. 2000년에 독일은 시스템 내에 이러한 신축성을 반영하였고, 현재는 다른 국가들도 적용하고 있다. 따라 서 정부가 신재생에너지로 발전된 전력에 대해 기준가격 을 설정하고, 그 다음에 바람직한 방향으로 기준가격을 조정하여 새로운 설비의 설치에 영향을 미치도록 할 수 있다.

RPS제도와 FIT제도의 장점과 단점은 Table 6으로 요 약할 수 있다. 하지만 RPS제도와 FIT제도를 비교할 때 상대적 우월성을 단정하기는 어렵다. FIT제도는 독일의 풍력발전분야에서 높은 보급 실적을 달성하였고, 일단 가격이 책정되면 발전업자의 위험이 최소화되고, 또한 경영기반이 취약한 신규발전사업자도 시장 진입에 대한 유인을 갖는 등의 장점을 갖는다. RPS제도는 신재생에 너지 분야에서의 경쟁을 촉진하고, RPS 의무대상자에게 효율적 이행 전략을 수립하도록 하며, 기존의 FIT제도 하에서 발생하던 재정 부담을 해소한다는 장점을 갖고 있다. 따라서 FIT제도는 신재생에너지 전력의 도입이 충 분히 이루어지지 않은 미성숙한 시장에서 효과적이며, 시장규모가 충분히 확대된 다음에 RPS제도로 이행하는 것이 바람직하다.

독일은 FIT제도를 성공적으로 시행하였지만, 이태리 에서는 FIT 제도 하에서 신재생에너지 발전설비가 증대 되지 않았다. FIT제도를 도입한 독일은 풍력발전부문과 태양광발전부문에서 세계 1위를 기록하고 신재생에너지 분야에서 두각을 나타내는 반면, RPS제도를 도입한 영 국은 신재생에너지를 크게 보급시키지 못했다. FIT제도 를 실시한다고 해서 모든 국가가 독일처럼 높은 성과를 거두지는 못하며, 독일과 영국의 신재생에너지 보급 실 적의 차이가 단순히 두 제도의 차이에만 기인한다고 단 언하기도 어렵다. 결국 도입하는 제도의 종류보다는 해 당 국가의 여건에 맞추어 제도의 조정과 개선이 지속적 으로 이루어져야만 신재생에너지의 보급 목표를 달성할 수 있다.

결 론

REN 21(2008)에 의하면 RPS제도를 채택한 국가 또 는 주(州)의 수는 2005년의 38개에서 2007년의 44개로 증가하였고, FIT제도를 채택한 나라 또는 주의 수는 2005 년의 41개에서 2007년의 46개로 늘어났다. 따라서 채택 국가의 동향만으로 두 제도 중에 대한 우월성을 판단하 기는 쉽지 않다.

RPS제도와 FIT제도는 각각의 장점과 단점을 보유하 고 있으며, 각 국은 제도의 특색을 살리면서 자국의 여건 에 맞는 효율적인 운영을 통해서 정책목표를 달성하려고 노력하고 있다. 이태리는 두 가지 제도를 병행하여 적용 하며, 미국 내에서 FIT제도에 대한 논의를 활성화시킨 캘리포니아 주는 RPS제도를 시행하고 있지만 2008년 1 월에 FIT제도도 승인하였다. 최현경(2009)에 따르면 캘 리포니아주가 승인한 FIT제도는 모든 종류의 기술에 대 해서 가격수준을 동일하게 하여 지원하지만, 전력의 공 급시간대에 따라서 상이한 규정을 설정하여 금액수준을 차등하여 지원하는 형태이다. 이는 재생에너지원별로 각 각의 기술에 대해서 발전비용을 차등하여 지원하는 독일 의 FIT제도와는 다르다. 그러나 최근에는 법안 개정을 통하여 기술별로 차등하여 지급하는 유럽식 FIT제도로 이행하고 있다. 전형적인 RPS제도를 시행하는 미국이 유럽식 FIT제도에 관심을 갖고 제도를 도입하고 있다는 점은 주목할 만하다.

이상에서의 제도 비교를 통해서 우리나라의 신재생에 너지 지원정책이 기존의 FIT제도 외에 RPS제도에 대해 서도 고려해야 한다는 점을 강조할 수 있다. 첫째로 신재 생에너지의 특성을 고려할 때에 도입 초기에는 정부 주도 의 전략에 의거하여 추진할 필요성이 높지만, 시장의 효 율성을 고려할 때에 점차로 시장메커니즘이 작동하도록 하는 것이 바람직하다. 따라서 서로 성격이 다른 지원정 책과 시장메커니즘이 공존할 수 있는 가능성이 높아지고, 시장친화적(market-friendly) 제도인 RPS제도의 유용성 이 커진다. 둘째로 2030년까지 신재생에너지의 보급률 을 1차 에너지 대비 11%로 확대하겠다는 신재생에너지 의 보급 목표를 달성하기 위해서는 기존의 FIT제도보다 강력한 제도로 전환하는 것이 필요하다. 셋째로 신재생에 너지산업을 신성장동력으로 육성하기 위해서 RPS제도를 이용하여 시장 규모를 예상할 수 있어야 하며, 이를 통해 서 민간의 참여와 적극적 투자를 유도할 수 있다. 기존의 중소제조업체들과 소규모 신재생에너지발전사업자들이 FIT제도를 선호하지만, 신재생에너지산업을 육성시키려 면 대기업들의 시장 참여는 반드시 필요하다. 따라서 중 소기업과 대기업 간의 상생전략이 마련되어야 한다.

김 윤 경

현재 이화여자대학교 사회과학대학 경제학과 조교수 (本 學會誌 第45券 第2号 參照)

참고문헌

산업자원부, 2003, 제 2차 신재생에너지 기술개발 및 이용․

보급 기본계획(2003-2012), 서울, pp. 20-66.

산업자원부, 2004, 신・재생에너지발전 의무비율 할당제(RPS) 도입 연구」, 연구보고서, 에너지경제연구원, 서울, pp. 120-290.

산업자원부, 2006, 신・재생에너지 발전차액지원제도 개선 및 RPS제도와 연계 방안, 연구보고서, 에너지경제연구원, 서울, pp. 250-420.

성낙환, 2008, “신재생에너지 의무할당제 영향과 기업의 대 응,” Weekly 포커스, LG Business Insight, 서울, pp. 36-42.

양성진, 2008, “태양광 산업, 지속 성장 문제없다,” Weekly 포커스, LG Business Insight, 서울, pp. 42-48.

조창현, 2008, “미국과 영국의 신재생에너지 지원정책 비교 와 시사점”, KIET 산업경제, 2008년 10월호, 산업연구원, 서울, pp. 42-53.

전력산업기반조성센터, 2009. 5.25 www.etep.re.kr 지식경제부, 2008a, 제3차 국가에너지기본계획(2008 - 2030),

서울, pp. 50-79.

지식경제부, 2008b, 제3차 신․재생에너지 기술개발 및 이용․

보급 기본계획 수립방안 연구, 연구보고서, 에너지경제연 구원, 서울, pp. 70-160.

지식경제부 ․ 에너지관리공단(2008), 신․재생에너지 백서 2008, 서울.

지식경제부, 2009, “2009년도 신재생에너지 중점 프로젝트 발표,” 보도자료, 서울.

최현경, 2009, “신・재생에너지 의무할당제도(RPS)와 발전차 액지원제도(FIT)의 비교와 시사점,” KIET 산업경제, 2009 년 1월호, 산업연구원, 서울, pp. 26-38.

Ernst & Young, 2008, Renewable energy country attracti- veness indices, UK.

Fisher, C., 2006, “How Can Renewable Portfolio Standards Lower Electricity Prices?,” Discussion Paper, Resources

for the Future.

Fouquet, D., 2008, and Johansson, T. B., “European renewable energy policy at crossroads - Focus on electricity support mechanisms,” Energy Policy 36, pp. 4079-4092.

Gan, L., Eskeland. G. S., and Kolshus. H.H., 2007, “Green electricity market development: Lessons from Europe and the US,” Energy Policy 35, pp. 144-155.

Klein, A., Held. A., Ragwitz. M., Resch. G., and Faber.

T., 2006, “Evaluation of different feed-in tariff design options - Best practice paper for the International Feed-in Cooperation,” Research Report, Fraunhofer Institute Systems and Innovation Research, Germany.

Lipp, J., 2007, “Lessons for effective renewable electricity policy from Denmark, Germany and United Kingdom,” Energy Policy 35, pp. 5481-5495.

OECD/IEA, 2007a, Energy Policies of IEA Countries, OECD/IEA, France.

OECD/IEA, 2007b, Renewables Information 2007, OECD/IEA, France.

REN21, 2008, Renewables 2007 Global Status Report, France (www.ren21.net).

Rickerson, W. and Grace. R. C., 2007, “The Debate over Fixed Price Incentives for Renewable Electricity in Europe and the United States: Fallout and Future Directions,” Conference Proceedings, Heinrich Böll Foundation, Germany.

Sawin, J., 2005, “Mainstreaming Renewable Energy in the 21st Century,” World Watch Institute Paper 169, World Watch Institute, Washington DC.

日本エネルギー経済研究所(IEEJ), 2008, “欧米の再生可

能エネルギー発電導入促進策の現状と問題点,” 日本

エネルギー経済研究所 第38会研究報告討論会, 日本 エネルギー経済研究所, 日本.