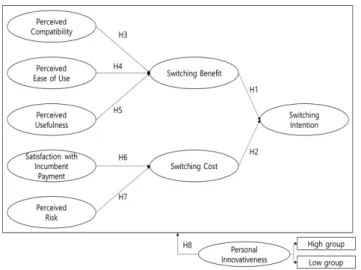

What is the Switching Intention from Existing Payment to Mobile Payment Service?

1)

전체 글

1)

수치

관련 문서

According to the results of this study, the more positive nonverbal communication by the service provider then the higher the customer repurchase intention as well as

모바일 간편결제 서비스는 모바일 어플리케이션에 개인의 신용카드 및 체크카드를 등록한 후 저장해 두었다가 온라인 결제 및 오프라인 결제시 비밀번호와

Keyword:Third-Party Mobile Payment Services, Task-technology Fit, Individual Characteristics, Intention to Use, Switching Cost, Innate Innovativeness, FinTech, Kakao Pay.. Journal of

Effects coffee shop brand image and per- ceived service quality have on customer satisfaction and customer loyalty.. A study on effect internet banking

“Qualitative Research on Continuous Usage Intention of Mobile Social Network Game”, Journal of Korean Society for Computer Game, Vol. “Mass Communications Research and the

Based on the research objectives, four potential variables are included in the research model, including: e-banking service quality, customer satisfaction, customer

This study is a first-time comparative analysis of factors affecting the intention to use mobile payment services focusing on the types of mobile payment services and different

Specifically, the antecedents influencing the intention to use and actual usage of mobile banking include personal-innovation fit, positive psychological