-조민수: 교수, 이지숙: 선임연구원, 이상환, 이상목: 수석연구원

Received: Feb. 4, 2021; Revised: Fab. 26, 2021 ; Accepted: Mar. 2, 2021

†

Corresponding author: Sangmok Lee (KITECH) Tel: +82-32-850-0442, Fax: +82-32-850-0410 E-mail: [email protected]

Journal of Korea Foundry Society 2021. Vol. 41 No. 2, pp. 144~152 http://dx.doi.org/10.7777/jkfs.2021.41.2.144 pISSN 1598-706X / eISSN 2288-8381

© Korea Foundry Society, All rights reserved.

This is an Open-Access article distributed under the terms of the Creative Commons Attribution Non-Commercial License (http://creative- commons.org/licenses/by-nc/3.0) which permits unrestricted non-commercial use, distribution, and reproduction in any medium, provided the original work is properly cited.

국내 주조산업 현황조사

조민수 * · 이지숙 ** · 이상환 *** · 이상목 ***,†

*광운대학교 정보융합학부, **국가뿌리산업진흥센터, ***한국생산기술연구원 뿌리기술연구소

Survey of Current Status of Casting Industry in Korea

Minsu Cho*, Jisuk Lee**, Sanghwan Lee*** and Sangmok Lee***,†

*Kwangwoon University, Seoul 01897, Republic of Korea

**Korea National Ppuri Industry Center, Seoul 06211, Republic of Korea

***Research Center of Industrial Root Technology of Korea Institute of Industrial Technology, Incheon 21999,Republic of Korea

초 록

세계 주조산업의 현황 분석을 바탕으로 최근 20년간의 한국 주조산업의 국제경쟁력을 살펴보았다. 한국 주물 총 생산량은 252 만톤, 1업체당 생산량인 주물 생산성은 2,831톤으로 모두 세계 8위이고, 3년 전에 비해 총 생산량은 한 순위 내려간 상황이 고, 주물생산성은 순위를 유지하고 있다. 한국은 10대 주물강국 중 유일하게 생산량이 감소한 국가로 분석된다. 세계 상황과 비 슷하게 한국의 주물제품은 회주철 38%, 구상흑연주철 31%, 알루미늄 15%, 주강 9%로 구성된다. 본 조사에서는 한국의 주조 산업 통계를 얻기 위해 2020년 4월부터 약 9개월간의 용역사업을 실시하였다. 한국 표준 산업분류에 의해 각종 통계조사와 표 본 심층조사를 통하여 국내 주조산업의 다양한 내용을 평가하였다. 각 기업체의 수와 지역별 분포, 종사자 수와 외국인 비율, 각 직능별 분포도 확인하였고, 기업 규모에 따른 R&D 투자현황도 살펴보았다. 그와 함께 주조산업의 버는 힘을 측정하기 위해 매출액, 수출액, 영업 및 순수익률 등을 분석하였다. 또한 각 기업에서 중점적으로 활용하는 공정에 따라 주조산업을 세분하여 분류하고, 각 공정별 매출, 수출, 수익률 현황도 파악하여, 활용 공정별 현황도 기초 조사하였다. 이러한 자료를 바탕으로 국내 주조산업이 지속성장하기 위한 다음과 같은 분야에 대해 다양한 제언을 제시하였다; 세계 순위, 한계 기업 구조조정, 국내 기술 인력 양성, 기업규모별, 공정별 차별화된 지원정책.

핵심용어; 주조산업, 통계 조사, 현황 분석, 공정, 정책.

Abstract

Based on the analysis of the current state of the world's foundry industry, we looked at the international competitiveness of Korea's foundry industry for the past 20 years. Korea's total foundry production is 2.52 million tons, and the production per com- pany (so-called productivity) is 2,831 tons, which is the eighth largest in the world and down one position for the case of total foundry production, while productivity remains its position compared to three years ago. Korea is the only one of the top 10 foundry to see a decline in production. Similar to the global situation, Korean products consist of 38% of grey csat iron, 31% of ductile cast iron, 15% of aluminum, and 9% of cast steel. In order to obtain statistics on Korea's foundry industry, the survey con- ducted a service project for approximately nine months from April 2020. Various statistical surveys and sample in-depth surveys by the Korean standard industry class were evaluated for various contents of the domestic casting industry. We also looked at the num- ber of companies, the distribution by region, the number of workers and the percentage of foreigners, and the distribution of each job, as well as the R&D investment status according to the size of the enterprise. Together, sales, exports, sales and various profit ratios were analyzed to measure the earning power of foundry industry. In addition, the classification by grouping the foundry industry according to the process utilized by focusing on each company, and to determine the sales, exports, and yield status for each process was also investigated on the basis. Based on these data, the domestic foundry industry has presented a variety of offers for the following issues for sustainable growth; global ranking, marginal corporate restructuring, training of domestic technical peo- ple, differentiated support policies by company size and process.

Key words; Foundry industry, Statistical surveys, Status analysis, Process and Policy.

산업·정책·리뷰 논문

1. 서 론

국내에 주조기술이 보급되어 제조업의 근간 역할을 한지도 70년이 되어간다. 그 동안 토목, 건축 포함 국가 인프라 파이 프 라인은 물론 국내 주력산업중에서도 중추적인 역할을 해왔 던 철강, 기계, 조선, 화학 산업에 필요한 각종 주물제품을 제 공해 왔으며, 디스플레이, 스마트 기기, 자동차, 의료용구, 방산 제품까지 그 응용제품은 거의 전 산업을 망라하고 있다. 이렇 게 전 산업활동의 근간에서 중요한 역할을 해오던 주조산업이 최근 에너지, 환경문제, 작업장 근로조건 문제를 포함하여 경 쟁이 치열한 기존 시장의 저수익 구조적 한계를 벗어나지 못 하고 있고, 마땅한 신규 먹거리 산업을 찾지 못하여 점차 활 력을 잃어가는 추세이다. 이러한 시대적 배경 하에서 본 고에 서는 최근 20여년간 국제무대에서 한국 주조산업의 위치와 현 상황을 조망하고, 국내 주조산업의 현황을 통계조사를 통하여 알아보았다. 이러한 분석과 조사결과를 바탕으로 주조산업 발 전을 위해 심사숙고해야 할 사항들을 제시하고자 한다.

2. 조사 방법

각종 통계 자료의 총괄적인 내용은 국가뿌리산업진흥센터에 서 진행된 뿌리산업 실태조사를 통해 조사·추정된 결과 중 주 조산업 분야를 발췌하여 구성되었다[1-3]. 참고로 뿌리산업은 뿌리기술을 활용하는 기업과 뿌리기술에 활용되는 장비 제조업 종으로 구분되어 있으며, 한국표준산업분류 체계로 정의되어 있다. 통계 조사를 위한 모집단을 구성하는 과정에서 폐업 사 업체와 대기업을 제외하기 위해 통계청 기업등록부와 광업·제 조업 조사 품목코드 자료[4]가 활용되었고, 전수 전화조사를 통한 다양한 데이터 확인이 진행되었다.

뿌리산업 전체의 표본은 목표상대 표준오차가 0.6%가 되도 록 5천개사 사업체가 표본으로 결정되었고, Neyman의 표본 할당식[5]에 따라 6개 업종, 7개 매출액 규모층을 고려하여 총 42개 층에 표본사업체를 배분하였다. 주조산업은 전체 뿌

리산업 모집단 30,602개사 중 약 5.5%인 1,694개사가, 5천개 사의 표본에는 624개가 포함되어 있다. 본 고에서는 624개사 를 대상으로 조사한 결과를 바탕으로 1,694개사의 현황을 추 정한 결과를 분석에 활용하였다. 모집단 구성 및 표본 추출에 대한 자세한 사항은 ‘2020 뿌리산업 실태조사 보고서[3]’에서 찾아볼 수 있다.

주조산업을 분석함에 있어 활용 세부기술에 따라 종사자, 재 무 현황 등 기업 현황에 대한 차이가 있을 수 있다. 이에 본 고에서는 주조사업체가 활용하는 세부 공정기술에 따른 사업체 현황을 조사하여 분석에 활용하였다. 조사를 위해 세부 공정기 술은 뿌리산업 진흥과 첨단화에 관한 법률 시행령 별표[1]을 참고하여 사형주조, 금형주조, 다이캐스팅, 정밀주조, 연속주조, 특수주조, 주물·주조기계 등 7개로 구분하였다. 본 고에서 활 용한 자료는 624개 주조사업체를 대상으로 주조사업체의 활용 기술을 조사한 결과를 바탕으로 추정한 수치이다. 참고로, 주 조산업 통계는 2020년 4월부터 약 9개월간의 용역사업 조사 를 통한 결과[3]이다.

3. 결 과

3.1 세계 주조산업 현황

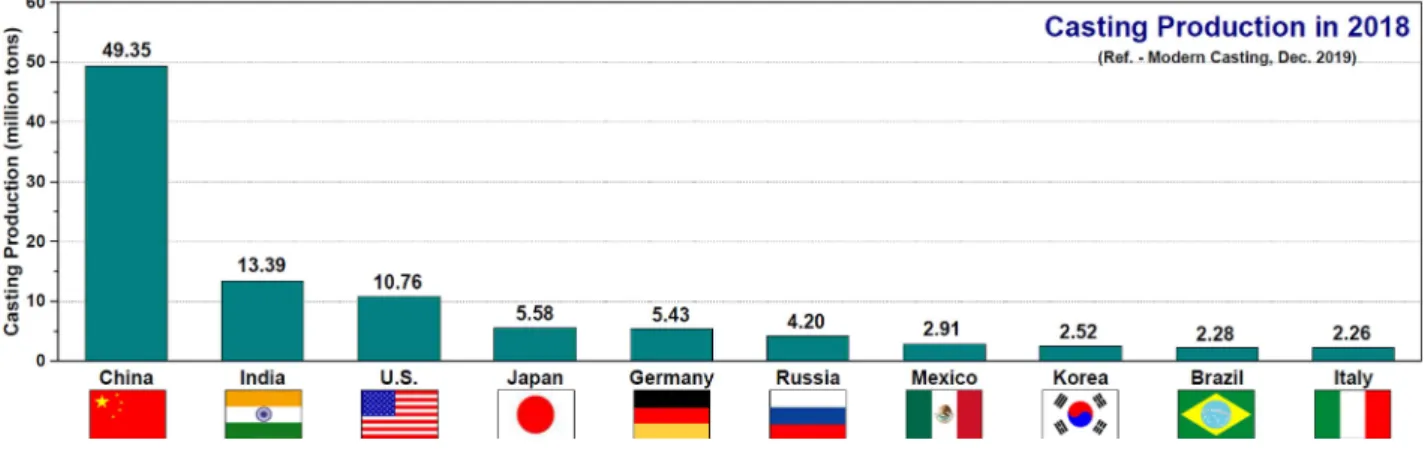

최근(2018년 기준) 연간 주물생산량[6] 상위 10개국들을 정 리하여, Fig. 1에 나타내었다. 2018년도에 전 세계에서 생산된 주물의 합계치는 약 1억1,300만톤인데, 이 중에서 상위 10개 국들이 총 9,867만톤을 생산하며, 전체 시장의 87.5%라는 막 대한 비율을 차지하고 있다. 중국, 인도, 미국, 일본, 독일 등 상위 5개국만 고려하여도 시장 점유율이 75.0%로 상당히 높 은 편이다. 특히, 생산량 1위 국가인 중국의 경우, 연간 4,935 만톤을 생산하며 43.8%의 높은 점유율을 차지하고 있다.

한국은 2018년도에 생산량 252만톤으로 세계 8위의 위치이 며, 2.2%의 점유율을 차지하고 있다. 최근 몇 년간 한국은 생산량 증가세가 정체되어 있으며, 멕시코에 의해 생산량 순위 가 한 단계 내려온 바 있다. Fig. 1의 상위 10개국 중 한국

Fig. 1. Top 10 countries with the highest casting production in 2018.

을 제외한 나머지 국가들의 경우, 최근 3년사이 (2016년

~2018년 기준) 모두 뚜렷한 성장세를 나타내고 있지만, 한국 의 경우는 정체를 보여주고 있다[6].

중국, 미국, 일본, 독일, 한국 등 주요 국가들의 2000년

~2018년 연간 주물생산량[6]을 수집 정리하였고, 그 변화 추 이를 Fig. 2와 같이 나타내었다. 세계 주조 시장은 최근 10여 년간 약 4% 이상의 연평균 증가세로 지속적인 성장을 하고 있는 것으로 파악된다. 중국은 최근 20여년간 매우 급격한 성 장세를 타고 있으며, 2001년을 기점으로 미국을 앞지르고 주 물생산량 부문 세계 1위의 위치로 올라섰다. 중국의 2000년 이후 성장세는 연평균 16.1%로 생산량 상위 국가들 중에서도 가장 압도적인 것으로 나타났다. 2018년의 세계 총 주물생산 량 11,274만톤은 최근 2년간에 8.0%가 증가한 수치이며, 리 먼 사태로 인한 2009년 충격 여파 (Fig. 2에 나타난 미국, 일 본, 독일 등 선진국들의 역피크 저점) 이후로는 무려 40.3%

정도로 크게 증가하여 V자 반등을 나타내고 있다.

한국의 주물생산량 변화 추이를 살펴보면 1960년대 주조산 업 태동기 이후 비교적 큰 굴곡이 없이 매우 꾸준하게 증가해 온 편이다[7]. IMF 때 2년간 일시적으로 감소세가 있었을 뿐 이고, 리먼 사태 때에는 그 타격이 거의 없었다. 세계 시장의 성장세와 비교하여 큰 편은 아니지만, 우리는 50년 전에 대비 하여 약 100배 정도의 성장 (연평균 약 2%의 성장)을 꾸준

하게 이루어 왔다. 하지만 한국의 주물생산량은 2014년 이후 성장이 정체되어 있는 상태로 나타난다. 좀 더 정확히 언급하 면, 2014년을 고점으로 2018년까지 연평균 -1.1%의 약 감소 세를 나타내고 있다.

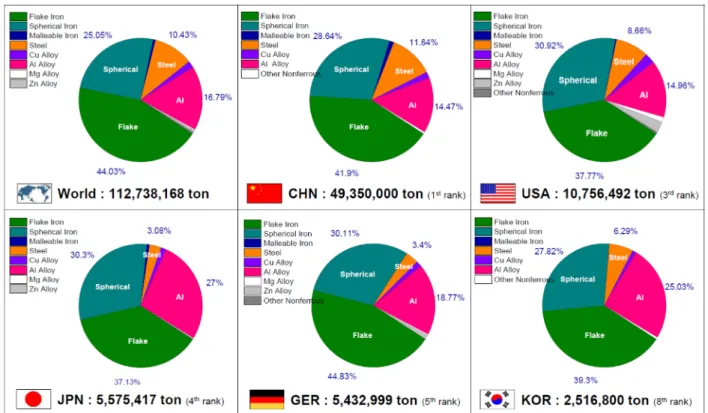

세계 및 중국, 미국, 일본, 독일, 한국 등 주요 국가들의 2018년 주물생산비율[6]을 정리하여, Fig. 3에 나타내었다. 구 성 비율(중량)은 철계 주물이 약 80% (주철 70%, 주강 10%), 비철 주물이 약 20%로 집계된다. 세계 및 중국, 미국, 일본, 독일, 한국 등 주요 국가들의 생산비율을 비교해보면, 대체로 유사한 구성 비율을 가지고 있으며 큰 차이는 없다.

주철 주물의 생산비율은 독일이 조금 높은 편이고, 알루미늄 주물의 생산비율은 일본, 한국 등이 조금 높은 편이다. 일본, 한국 등은 다이캐스팅의 점유율이 약간 높은 편으로 추정되며, 향후 전기차 발전에 따라 알루미늄 주물 생산의 변동성을 확 인해야 한다.

최근 (2018년 기준) 주물생산성[6]이 높은 상위 10개국들을 정리하여, Fig. 4에 나타내었다. 주물생산성은 해당 국가의 주 물생산량을 주물업체수로 나눈 값으로, 업체당 평균 생산량을 의미한다. 독일은 주물업체수가 527개(업체수 세계 13위)로 다 른 주물생산량 상위국과 비교하여 상대적으로 적은 편이지만, 주물생산성이 1만톤 수준으로 높아 국가 주물생산량은 5위를 차지하고 있다. 주물생산성은 미국이 5천5백톤, 일본이 3천톤, 한국이 2천8백톤 수준이며, 중국은 10위권내에 들어와 있지 않다. 한국의 생산성은 2014년도에는 2,872톤으로 세계 5위였 지만, 2018년도에는 2,831톤으로 세계 8위의 위치이다. 한국 의 생산성이 정체되어 있는 사이 멕시코, 일본, 인도에 밀려서 순위가 세 단계 하락한 상황이다.

3.2 국내 주조산업 현황

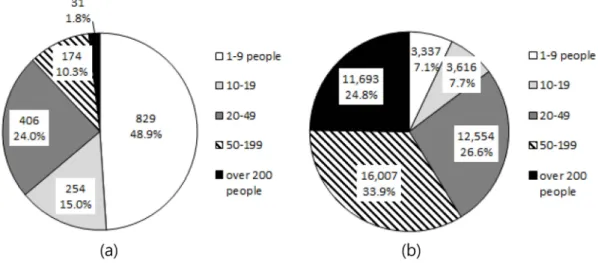

2019년 기준 한국 주조산업 분야로 등록된 사업체 수는 총 1,694사로 조사되었다. 주조산업은 산업분류에 의하여 주철관제 조업(24131), 선철주물주조업(24311), 강주물주조업(24312), 알 루미늄주물주조업(24321), 동주물주조업(24322), 기타비철금속 주조업(24329), 주물주조기계(29230101)를 포함하고 있다. 총 종사자수는 47,207명으로 집계되어서, 산술평균값에 의하면 1 개사당 28명 정도로 구성된다. Fig. 5에 국내 주조산업체 수 (5(a))와 종사자 수 (5(b))를 업체당 종사자 규모별로 구분하여 나타내었다. 통계 조사에 의하면 20인 이하의 기업이 63.9%

(1,083사), 50인 이상 기업이 12.1% (205개사), 200인 이상 기업이 1.8% (31개사)로 전형적인 영세 규모의 산업구조를 보 여주고 있다. 주조산업 전체로 보면 기업체는 1,700여개로 크 게 나타나지만 실상 다단계 주조공정 특성상 규모의 경제 효 과가 나타날 수 있는 50인 이상의 기업은 236개사 (14%)에 불과한 실정이다. 주조산업에서 종사하는 인력의 85% 이상은 20인 이상의 기업에서 근무하는 것으로 나타난다.

Table 1에 주조산업의 종사자 규모별 매출액, 수출액, 1인당

Fig. 2. Production change of casting per year for major countries.

매출액을 나타내었고, 각각의 구간별 비중도 제시하였다. 총 매출액은 18조4천억원 수준, 총 수출액은 3조9천억원 수준으 로 나타나고, 수출비중은 21.2%로 집계된다. 1인당 매출액은 규모가 큰 기업일수록 증가되어, 10인 이하의 기업에서는 2.6 억원 정도, 200인 이상의 기업에서는 4.3억원 정도로 나타난 다. 이는 10인 이하에서 200인 이상으로 규모가 커짐에 따라 약 1.7배 정도의 1인당 매출액 증가로를 의미하는 수치이다.

또한, 매출액 중 수출의 기여도는 50인 이하의 기업에서는 10% 이하의 낮은 값을 나타내고 50인 이상의 기업에서 25%

이상으로 집계된다.

Table 2에 주조산업 종사자 규모별 R&D 투자 비율, 영업

이익률, 순이익률을 정리하였다. 주조산업 전체의 R&D 투자비 율은 1.4%인데, 20인 이하의 기업에서는 0.5%이하의 저조한 투자율을 보이고 있는 반면, 200인 이상 기업에서는 1.9%로 상대적으로 높게 나타난다. 국내 주조산업의 영업이익률과 순 이익률은 각각 4%, 2.1%로 낮게 나타난다. 영업이익률 대비 순이익률이 반 정도로 낮게 나타나는 결과로서 자금 부족 등 의 문제를 유추할 수 있다.

종사자 연령별 분포 및 외국인 비율을 Fig. 6에 정리하였 다. 전체 종사자 기준으로는 30대 이하 12.3%, 30대 26.2%, 40대 34%, 50대 23.5%, 60대 이상 4%로 나타나는데, 한국 인 종사자만을 대상으로 구성비율을 보면 30대 이하 6.5%,

Fig. 3. Percentage distribution of casting production for major countries.

Fig. 4. Top 10 countries with the highest casting productivity in 2018.

30대 23.7%, 40대 38.1%, 50대 27.1%, 60대 이상 4.6%로 집계되어, 30대 이하의 비율이 매우 적게 나타남을 알 수 있 고, 이는 향후 주조산업의 근 미래에 한국 인력이 고갈되어 간다는 것을 의미하고 있다. 현재 30대 미만의 인력의 54.3%

가 외국인 인력으로 집계되고 있다.

Fig. 7에는 직무별 종사자의 분포를 정리한 결과이다. 단순

기능인력이 67.5%, 기술인력 5.0%, 엔지니어 4.9%로 대부분 의 단순 기능인력들은 조업 중심의 주조공정 관련작업에 투입 되고 있어 자체 제품개발력이나 기술발전력의 한계를 나타내고 있다. 한편 외국인 인력은 노무직과 단순 기능인력 부문이 99.8%를 구성하고 있다.

주조제품의 수요가 있는 전방산업을 조사하여 Table 3에 정

Fig. 5. (a) the numbers of company and (b) employee of casting industry by employment scale.

Table 1. The sales and exports of casting industry

Employment scale

Sales Export Sales per person Share of export in sales

A hundred

million won Ratio (%) A hundred

million won Ratio (%) A hundred

million won %

1-9 people 8,671 4.7 328 0.8 2.6 3.8

10-19 12,066 6.5 1,458 3.7 3.3 12.1

20-49 47,251 25.7 4,905 12.6 3.8 10.4

50-199 66,500 36.1 16,520 42.4 4.2 24.8

over 200 people 49,753 27.0 15,817 40.5 4.3 31.8

Total 184,241 100.0 39,028 100.0 3.9 21.2

Table 2. The R&D investments and profits of casting industry

Employment scale

R&D Investment Operating profit (OP) Net profit (NP) A hundred

million won

Share of R&D in sales (%)

A hundred million won

Share of OP in sales (%)

A hundred million won

Share of NP in sales (%)

1-9 people 26 0.3 522 6.0 338 3.9

10-19 125 1.0 371 3.1 192 1.6

20-49 586 1.2 1,800 3.8 1,022 2.2

50-199 912 1.4 2,704 4.1 1,579 2.4

over 200 people 930 1.9 1,933 3.9 764 1.5

Total 2,580 1.4 7,331 4.0 3,895 2.1

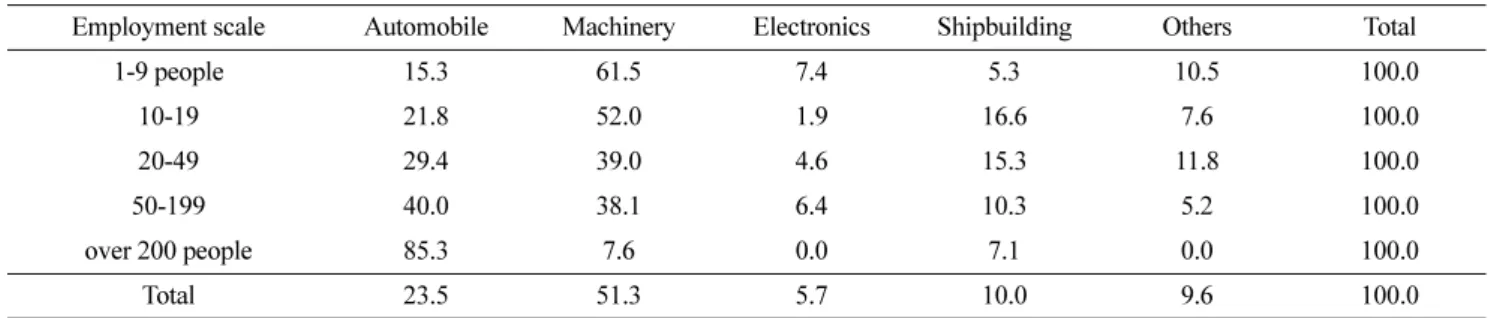

리하였다. 본 조사에서는 자동차 대기업 in-house 물량이 제외 되어, 한국 전체의 주조제품 전방산업 통계와는 차이가 있다.

평균적으로, 산업기계 (51.3%), 자동차 (23.5%), 조선 (10%), IT산업 (5.7%)의 수요산업군을 형성함을 알 수 있다. 200인 이상 기업의 경우에는 자동차 산업이 85.3%를 차지하는 반면, 산업기계류와 조선산업 부품은 각각 7.6%와 7.1% 정도에 불 과하다. 대조적으로 20인 이하의 기업에서는 산업기계류가 60%선, 조선이 13%선임을 알 수 있어 주물공장의 규모에 따 라 주력 수요처가 확연하게 구분되는 것을 확인할 수 있다.

Table 4에 지역별 주조산업체와 종사자 비중을 조사하여 나 타내었다. 주조산업체는 수도권 (46.3%), 동남권 (26.2%), 대 경권 (15.1%) 순으로 구성되고 있고, 종사자도 대략 비슷한

비율로 근무하고 있다.

Table 5에 고용규모별 주조산업체의 평균임금, 월간 조업일 수, 1일 평균 근로시간, 교대근무 여부, 주말 조업 여부, 야간 작업 여부 현황을 조사하여 나타내었다. 평균임금, 월간 조업 일수, 1일 평균 근로시간은 종사자 규모에 관계없이 비슷하게 집계되고 있다. 하지만, 교대근무, 주말근무, 야간작업은 200인 이상의 기업체에서 88% 정도로 높게 나타나고 있다.

3.3 주조공정별 산업현황

국내 주조산업의 기술별 현황을 살펴보기 위하여 특정한 공정을 활용하는 기업들의 기술 분류에 따라 사형주조, 금형 주조, 다이캐스팅, 정밀주조, 연속주조, 특수주조, 주물주조기계

Table 3. Summary of demand industry for the casting industry

Employment scale Automobile Machinery Electronics Shipbuilding Others Total

1-9 people 15.3 61.5 7.4 5.3 10.5 100.0

10-19 21.8 52.0 1.9 16.6 7.6 100.0

20-49 29.4 39.0 4.6 15.3 11.8 100.0

50-199 40.0 38.1 6.4 10.3 5.2 100.0

over 200 people 85.3 7.6 0.0 7.1 0.0 100.0

Total 23.5 51.3 5.7 10.0 9.6 100.0

Table 4. Basic statistics of the casting industry according to the division of area

Division of Area

The number of companies The number of employees Sales

No. Ratio (%) No. Ratio (%) A hundred

million won Ratio (%)

Metropolitan area 784 46.3 18,426 39.0 74,397 40.4

Southeastern Province 443 26.2 11,969 25.3 40,608 22.0

Daegu and North Gyeongsang 256 15.1 8,068 17.1 33,237 18.0

Honam Province 139 8.2 5,975 12.7 22,756 12.4

Chungcheong Province 65 3.8 2,259 4.8 12,216 6.6

Others 6 0.4 509 1.1 1,027 0.6

Total 1,693 100.0 47,207 100.0 184,241 100.0

Fig. 6. The number of employees of the casting industry by age group.

Fig. 7. The number of employees of the casting industry by

job type.

등 7개 분류로 나누어서 통계 조사를 실시하였다. Table 6에 각 공정별 기업 수와 비율, 종사자 수와 비율을 나타내었다.

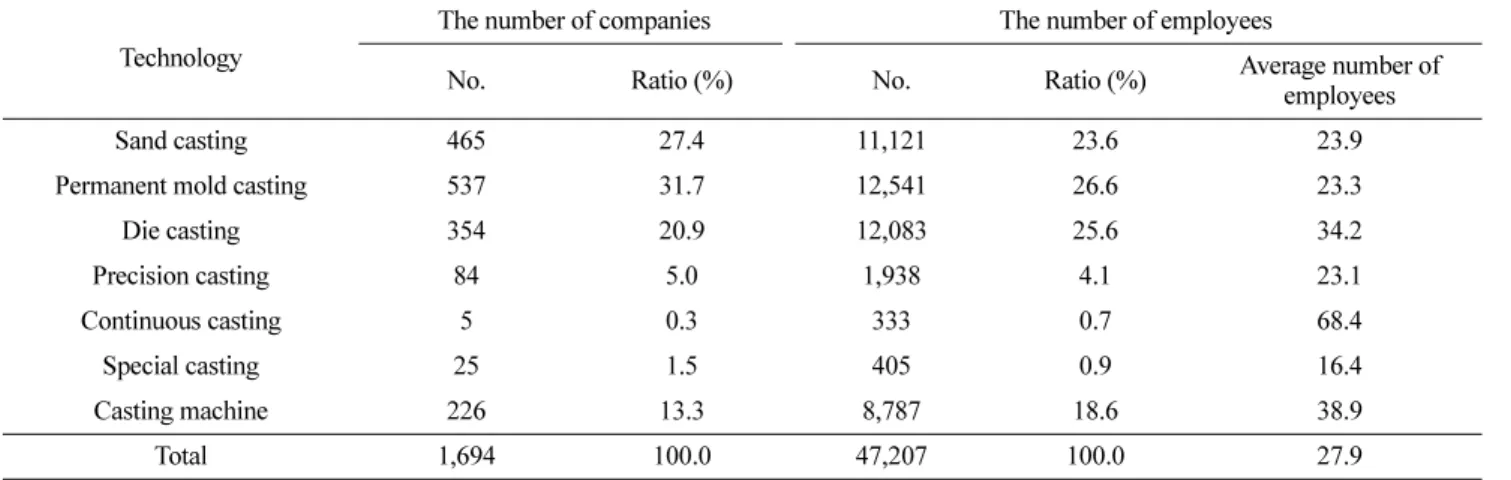

사형주조 (27.4%), 금형주조 (31.7%), 다이캐스팅 (20.9%), 주조설비 (13.3%) 순으로 집계되고 있고, 정밀주조, 연속주조, 특수주조는 합해서 114사로 6.8% 정도의 적은 비중을 차지하 고 있는 것으로 나타난다. 각 공정별 기업체의 종사자 수 비 율은 업체 수 비율과 상응하여 나타나지만, 다이캐스팅, 정밀 주조, 연속주조, 특수주조, 주물·주조기계 업체의 업체당 종사

자 수가 높게 나타나고 있다.

Table 7에 각 공정별 분류에 따른 총 매출액 및 기업당 매 출액, 수출액과 매출액 대비 비율, 영업이익률 현황을 조사하 여 정리하였다. 각 공정별 매출액을 보면 사형주조 4조 3천억 원, 금형주조 4조 8천억원, 다이캐스팅 5조 8천억원, 주물·주 조기계 3조원 정도로 나타나며, 1사당 매출액은 연속주조 업 체가 256억원으로 가장 높고, 다이캐스팅 164억원, 주물주조기 계 132억원, 사형주조 92억원, 금형주조 87억원 등으로 나타

Table 5. Basic statistics for employment situations of the casting industry

Employment scale

Salary per month (Ten thousand

won)

Working days per month

Working hours per hour

Shift work policy (Applied %)

Weekend work policy (Applied %)

Night shift policy (Applied %)

1-9 people 264 21.3 8.3 0.9 21.7 25.0

10-19 269 22.6 8.7 8.5 43.5 56.8

20-49 281 23.0 8.9 22.6 55.5 66.3

50-199 297 23.1 9.1 44.4 62.4 82.0

over 200 people 304 23.9 8.9 83.5 88.6 88.6

Average 263 22.1 8.6 13.2 38.5 46.7

Table 6. The number of companies and employees of casting industry for each technology

Technology

The number of companies The number of employees

No. Ratio (%) No. Ratio (%) Average number of

employees

Sand casting 465 27.4 11,121 23.6 23.9

Permanent mold casting 537 31.7 12,541 26.6 23.3

Die casting 354 20.9 12,083 25.6 34.2

Precision casting 84 5.0 1,938 4.1 23.1

Continuous casting 5 0.3 333 0.7 68.4

Special casting 25 1.5 405 0.9 16.4

Casting machine 226 13.3 8,787 18.6 38.9

Total 1,694 100.0 47,207 100.0 27.9

Table 7. The financial details of the casting industry classified by process technology

Technology

Sales Exports Operating profits (OP)

A hundred million won

Sales per company

(A hundred million won) Ratio (%) Share of exports

in sales (%) Ratio (%) Share of OP in sales (%)

Sand casting 42,852 92 24.8 22.6 18.6 3.2

Permanent mold casting 46,686 87 22.6 18.9 26.6 4.2

Die casting 58,096 164 33.5 22.5 27.0 3.4

Precision casting 4,181 50 1.6 14.5 2.9 5.1

Continuous casting 1,248 256 0.6 19.4 0.7 3.9

Special casting 1,290 52 0.5 14.8 1.1 6.4

Casting machine 29,887 132 16.4 21.4 23.1 5.7

Total 184,241 109 100.0 21.2 100.0 4.0

난다. 각 공정별로 수출액 비중은 15~23% 정도로 비슷하게 나타나며, 사형주조, 다이캐스팅, 주물·주조기계가 20% 이상의 수출액을 나타내고 있다. 영업이익률은 주조산업 전체로는 4%

정도인데, 특수주조와 주물·주조기계가 약 6% 전후로 상대적 으로 높게 나타나고, 사형주조와 다이캐스팅이 3% 대로 비교 적 낮게 나타나고 있다.

4. 제 언

4.1 주물생산량 세계 순위

2018년까지 최근 3년간 세계 주물 총생산량 변동 추이[1]를 보면, 한국을 제외하고는 모든 10대 주물 생산국가에서 주물 생산량이 증가하는 모습을 나타내고 있다. 중국, 인도, 미국, 일본, 독일, 러시아 등 6대 강국은 자체 기술력, 제조업 인프 라, 인구, 성장률 등을 기반으로 한국보다는 한 차원 높은 생 산규모를 가지고 있지만, 최근 멕시코가 한국보다 높은 순위인 7위를 차지하고 있고, 브라질, 이탈리아 등은 한국과 매우 비 슷한 규모의 생산량을 가지고 있어, 10위권이 위험한 상태로 여겨진다. 멕시코는 완성차 업체의 World Best Product (WBP) 전략에 따라, 미국의 기술력 이전과 상대적으로 유리한 인건비 덕택으로 자동차 부품 및 비철금속 부문에 약진을 보이고 있 다. 브라질, 이탈리아도 각각 자국의 천연자원, 자동차 등 제 조업 기반 시장성, 고품질 특화 제품 등을 앞세워 일정 수준 의 성장률을 시현하고 있다. 한국도 과감한 한계기업의 정리, 구조조정, 기술집약형 조업, 수익구조 개선, 지능형 주조공장의 디지털 전환 등을 기반으로 지속가능 발전 토대를 마련해야 할 시점이다. 특히, 내연차의 전기차 공존시대와 맞물려서 새 로운 시장 창출이 필요한 상황이며, 대형 이송시스템, 농기계 류, 건설장비, 방산제품, 도시경관 부품, 식기류, ICT 부품 등 다양한 분야의 시장 창출 노력을 기울여야 한다.

4.2 한계기업 구조조정

Fig. 5를 보면 20인 이하의 기업들이 전체의 63.9% (1,083 사)를 구성하고 있지만, 고용인력은 14.5% (6,953명)에 불과 한 실정이다. 이러한 한계기업의 1인당 매출액은 평균 3억원 이 안되는 상황이어서, 20인 이상의 1인당 매출액과 비교해 보면, 75% 수준밖에 되지 않는다 (Table 1 참조). 또한 매출 액 기여 11.2%, 수출액 기여 4.5% 선으로 63.9%의 기업체 수를 고려하면 심각한 상황임을 알 수 있다. 이러한 한계기업 은 투자 여력, 에너지·환경대책, 안전·위생 문제, 국제적 규제 등에서 자유로울 수 없으며, 제품기술 개발능력과 직원들의 교 육 능력도 불안정하고, 특히, 사물인터넷, 인공지능 기술 도입 등 디지털 전환 부문에서도 불리한 점이 많다. 또한 비합리적 인 경쟁구도로 납품단가 저하로 이루어지는 업계의 문제를 지 속적으로 관심을 가지고 해결할 필요가 있다. 물론, 대량생산 제품이 아닌, 가내 수공업 수준의 소규모 형태의 주조공장의 필요성이 없지는 않지만, 일정 규모의 경제효과가 필요한 산업

정책의 수혜를 입기에는 한계성이 많다. 따라서 업체 정보공유 플랫폼 기반 활발한 네트워크 활동을 통하여, 다양한 형태의 기업결합, M&A 등 선순환적 구조조정에 관한 연구가 필요하 며, 현장의 현실을 반영한 정책적 지원이 마련되어야 한다.

4.3 국내 신규 기술인력 양성

Fig. 6을 살펴보면, 40대 이하의 내국인 종사자가 매우 부 족하다는 사실을 알 수 있다. 고령화 문제 등으로 앞으로 이 문제는 점점 더 심각한 상태로 부각될 현실이다. 또한 30대 이하의 근로자 중 내국인 비율은 45.7%에 불과하다. 또한 Fig. 7에 나타난 것처럼 내국인 근로자중 전문기능직은 11.4%

에 불과하고, 단순기능직이 63.9%에 이르는 현실을 직시할 필 요가 있다. 향후, 데이터 기반 지능형 공정, 디지털 전환, 플 랫폼 비즈니스 모델 등 급격한 산업전환 시기에 대응하는 전 문 교육 지원이 절실한 이유이다.

4.4 기업규모별, 공정별 차별화된 지원정책

Table 3을 보면, 200인 이하의 기업에서는 산업기계류가, 200인 이상 기업에서는 자동차 산업이 핵심 수요사업임이 극 명하게 나타난다. 정책적 시장창출, 특화 기술개발 및 인력양 성 프로그램을 도입하고 운영할 때에 본 조사에서 나타난 통 계자료를 바탕으로 기업 규모에 따른 차별적 교육내용을 설계 할 필요가 있으며, 향후 전기차 시대에 대응하는 200인 이상 의 기업 전략도 시급한 문제이다. 또한 Table 4에 정리되어 있듯이, 주조기업의 85%, 종사자의 80% 이상이 수도권, 동남 권, 대구·경북지역에 군집되어 있는 현황을 반영하여 해당 지 차체 중심의 인력 양성사업 및 신기술 교육 프로그램의 전개 를 고려할 필요가 있다.

Table 6, 7에 정리된 바와 같이 국내 주조산업은 금형주조, 사형주조, 다이캐스팅, 주물주조기계 순으로 기업과 종사자의 수가 많으며, 전체 주조산업의 95% 정도를 차지하고 있다.

주력 공정 및 산업분야의 지속가능 지원정책과 함께, 영업이익 률이 상대적으로 높게 나타나는 정밀주조, 특수주조 분야도 관 심을 가지고 정책적, 기술적 지원책을 마련해야 한다.

4.5 향후 조사시 보완 사항 및 기타 항목

한국 주조업의 국제경쟁력 및 타 뿌리산업과의 경쟁력을 비 교 평가하기 위해서, 향후 인건비, 재질별 생산 규모, 이익 구 조 등을 비교·분석할 필요가 있다. 또한 일본, 한국의 알루미 늄 생산량 점유율이 25% 정도로, 세계 평균 및 타 주조강국 의 점유율 (15~18%) 보다 높게 나타나는데, 향후 전기차 부 품용 다이캐스팅 등 관련 기술군의 점유율 분석도 필요하다.

또한, 각 주조업체의 공정단계별 에너지 사용량, 환경·안전 대 응 경비 비율, ICT 기술 보급현황, 3DP, 데이터 활용 현황 등의 분석도 체계적으로 진행하여 한국 주조산업의 글로벌 경 쟁력 지속 확보에 노력해야 할 것이다.

5. 결 론

최근 20여년간의 한국 주조산업의 글로벌 경쟁력을 분석, 정리하였다. 한국은 2018년 기준 주물 총 생산량 252만톤으로 세계 8위의 위치이며, 최근 3년간 세계 10대 주물생산국중 유 일하게 성장 정체를 나타내고 있다. 1개사당 생산량인 한국의 주물생산성은 2천8백톤 수준으로 조사된다. 또한 본 연구에서 는 각종 통계활동 및 표본 심층조사를 통하여 국내 주조산업 기업체 수, 종사자 수, R&D 투자현황, 매출액, 수출액, 영업 및 순수익률 등을 분석하였다. 각 주조 공장의 연령별, 규모별 직무 현황 분석과 함께 외국인 근로자 현황도 파악하였다. 또 한 기업 규모별 주력 수요산업 조사와 함께, 권역별 기업체 수와 종사자 수, 임금, 각종 근로조건 등도 조사하여 경향을 파악하였다. 특히, 각 기업에서 중점적으로 활용하는 공정에 따라 주조산업을 세분하여 분류하고, 각 공정별 매출, 수출, 수 익률 현황도 파악하여, 활용 공정별 현황도 기초 조사하였다.

조사된 내용을 바탕으로 주물생산량 세계 순위, 한계기업 구조 조정, 국내 신규 기술인력 양성, 기업규모별, 공정별 차별화된 지원정책에 대한 제언을 제시하였다. 향후 지속가능 주조산업 의 기초 통계 및 정책 참고자료로 활용되길 기대한다.

감사의 글

이 논문에서 인용된 주조산업 통계조사 결과는 산업통상자원 부 뿌리산업 경쟁력강화 지원사업 지원을 받아 이루어졌음에 깊이 감사드립니다.

References