*준회원, 대구가톨릭대학교 경영학과 석사과정(제1저자)

**정회원, 대구가톨릭대학교 경영학부(교신저자) 접수일: 2019년 4월 25일, 수정완료일: 2019년 5월 26일 게재확정일: 2019년 6월 28일

Received: April 25, 2019 / Revised: May 26, 2019 Accepted: June 28, 2019

*Corresponding Author: [email protected]

Business School. Daegu Catholic University, Korea

금융업의 사회적 책임활동과 재무성과

Social Responsibility Activities and Financial Performance of the Financial Industry

시아쉬에하오*, 배수현**

Xia Xuehao*, Bae Soo Hyun**

요 약 기업의 지속가능한 성장을 위해 윤리경영이나 사회공헌활동 등 사회적 책임의 중요성이 더욱 강조되고 있다.

이러한 사회적 관심과 기대의 증가로 기업의 사회적 책임에 대한 연구가 많았음에도 불구하고 대부분 일반 제조업을 대상으로 한 연구에 국한되었다. 본 연구는 금융업을 대상으로 사회적 책임활동이 재무성과에 미치는 영향을 분석하 고자 함이 목적이다. 또한 경제정의연구소가 발표한 사회적 책임활동 우수기업과 그렇지 않은 기업의 재무성과에 대 한 차별성을 분석하고자 한다. 분석기간은 2011년부터 2016년까지이며, 자기상관과 이분산 문제를 해결하는데 상대적 으로 효과적인 Robust Regression 방법론을 이용하여 분석하고자 한다. 분석결과, 사회적 책임활동(KEJI 지수)가 높 을수록 재무성과에 긍정적인 영향을 미친다는 사실을 검증하였다. 또한 사회적 책임활동 우수기업과 그렇지 기업의 재무성과에 유의한 차이가 있음을 확인하였다. 이러한 결과는 기업의 재무전략수립에 중요한 시사점을 가질 것이며, 지속가능한 경영을 위해 노력하고 있는 금융업계에 유용한 정보로 작용할 것이다.

주요어 : 사회적 책임활동, 금융업, 재무성과

Abstract The importance of social responsibility such as ethical management and social contribution activities is emphasized for the sustainable growth of companies. Although there is a great deal of research on corporate social responsibility due to the increase in social interest and expectation, most of them have been limited to research on general manufacturing industry. The purpose of this study is to analyze the effect of social responsibility activities on financial performance. In addition, we want to analyze the difference in the financial performance of companies with excellent social responsibility activities announced by the Institute of Economic Justice and others. The analysis period is from 2011 to 2016, and we analyze using the robust regression methodology which is relatively effective in solving the autocorrelation and this dispersion problem. First, it is proved that the higher the KEJI index, the more positive effect on financial performance. In addition, we found that there is a significant difference in the financial performance of companies with excellent social responsibility activities and those with other social responsibility activities. These results will have important implications for establishing a firm's financial strategy and will serve as useful information for the financial industry that is striving for sustainable management.

Key words : Social Responsibility Activities, Financial Industry, Financial Performance

http://dx.doi.org/10.17703/JCCT.2019.5.3.71JCCT 2019-8-08

Ⅰ. 서 론

기업의 사회적 책임(Corporate Social Responsibility;

CSR)이란 이윤추구와 주주가치 증대라는 경제적 범주 를 벗어나 사회의 일원으로서 기업이 이행해야 할 책임 이라고 말 할 수 있다[1]. 기업의 회계부정 사건, 대주 주의 도덕적 해이 등으로 인해 기업이 도산으로 이어지 면서 지속가능한 성장을 위해 윤리경영이나 사회공헌 활동 등 사회적 책임의 중요성이 더욱 강조되고 있다.

이러한 사회적 관심과 기대의 증가로 기업의 사회적 책 임에 대한 연구가 많았음에도 불구하고 대부분 일반 제 조업을 대상으로 한 연구에 국한되었다. 본 연구에서는 금융업을 대상으로 사회적 책임활동이 재무성과에 미 치는 영향을 분석하고자 함이 목적이다. 금융업은 무형 상품 취급과 신뢰를 바탕으로 사업을 영위하는 특성상 투명한 이미지 형성이 무엇보다 중요해서 글로벌 금융 위기 이후 금융회사들에 대한 신뢰 추락과 경영환경의 변화에 따라 금융기업의 윤리경영과 사회적 책임이 재 차 강조되고 있다[2].

2017년 은행사회공헌활동보고서에 따르면, 은행권은 서민금융진흥원에 출연하는 휴먼예금 등을 포함하여 사회활동공헌비로 총 7,417억 원을 지원하였으며, 전년 도 4,002억 원에 비해 큰 폭으로 증가한 것으로 나타났 다[3]. 사회적 책임활동에는 비용지출이 수반되며, 사회 적 책임활동으로 인한 재무성과는 단기적으로 가시화 되기 어려운 측면이 있다. 그럼에도 불구하고 사회적 책임 활동을 강화함으로써 기업의 명성을 높이고, 매출 을 증가시켜 재무적 성과에 긍정적 영향력을 가진다는 연구결과들이 일반적이다. Waddock and Graves은 기 업의 사회적 책임이 기업의 재무성과에 긍정적 영향을 미친다는 결과를 제시했으며[4], 김영식과 위정범은 사 회적 책임활동의 대용치로 경제정의지수를 이용하여 재무성과 간의 관계를 분석한 결과 유의한 양의 결과를 제시하였다[5].

반면 기업의 사회적 책임활동은 과도한 비용 발생으 로 인해 수익성 악화로 이어질 수 있으며, 사회적 책임이 행 수준이 기업가치에 적절히 반영된다고 확신할 수 없 다고 설명하고 있다[6]. 또한 기업의 사회적 책임활동이 경영자의 명성 축적에 이용되거나 자본시장에서 긍정적 신호를 위한 단기적인 전략으로 악용된다면 오히려 기업 에 역효과를 가져올 수 있음을 지적하고 있다[7].

의 사회적 책임활동이 재무성과에 어떠한 영향을 미치 는지 분석하고자 한다. 먼저, 사회적 책임 활동에 대한 대용변수는 경제정의연구소(KEJI)에서 발표한 경제정 의지수(KEJI Index)로 측정하였다. 또한 사회적 책임 활동과 재무성과 간의 관계를 패널데이터를 이용하여 이분산과 자기상관 문제를 해결하는데 효과적인 Two-Way Clustered Standard Error로써 표준오차를 수정하는 Robust Regression 방법론으로 결과를 도출 하고자 한다. 추가적으로 경제정의연구소가 발표한 사 회적 책임활동 우수기업 중 경제정의지수 200대 기업에 선정된 기업은 그렇지 않는 기업과 비교하여 재무성과 에 차이가 있는지 분석하고자 한다.

본 연구는 그동안 연구가 부족했던 금융업을 대상으 로 사회적 책임활동이 재무성과에 미치는 영향을 분석 하여 연구결과를 도출한 것은 기존연구와의 차별성이 라 할 수 있다. 이러한 분석결과는 금융기업의 재무전 략수립에 중요한 시사점을 가질 것이며, 수익의 환원과 상생강화를 위해 노력하고 있는 금융업계에게 유용한 정보를 제공한다는 점에서 공헌점이 있을 것이다.

Ⅱ. 선행연구 및 가설설정

기업의 사회적 책임이란 무엇인가? 이 질문에 학자 들은 다음과 같이 정의하고 있다. William Werther and David Chandler는 기업의 사회적 책임은 ‘과정’인 동시 에 ‘목표’라고 정의했다. 그들의 정의에 따르면, 기업의 사회적 책임은 “기업 전략의 통합적인 요소”로 기업이 시장에 제품 또는 서비스를 전달하는 방식인 동시에

‘과정’이라는 것이다. 나아가 기업의 사회적 책임은 기 업이 기업과 관련된 이해 당사자들의 관심사를 중요하 게 고려하고 다룸으로써 사회에서 기업 활동의 정당성 을 유지하는 하나의 방식이며 기업 운영의 ‘목표’라고 정의하고 있다[8].

한편, 유럽연합(EU) 집행위원회는 기업의 사회적

책임에 대해 다음과 같이 정의하고 있다. 기업의 사회

적 책임은 자발적으로 그들의 사업 영역에서 이해관계

자들의 사회적 그리고 환경적 관심사들을 수용해 적용

함으로써 이해관계자들과 지속적인 상호작용을 이루는

것이라고 정의했다[9]. 즉, 유럽연합 집행위원회는 기업

의 사회적 책임은 기업의 사업 관련 활동과 기업 이해

당사자들이 가지고 있는 관심사가 결합된 형태라고 정 의하고 있는 것이다.

기업의 사회적 책임활동은 명성 신호효과와 이미지 제고효과로 인하여 자본시장에서 투자자의 선호를 끌 어낼 수 있고[10], 다양한 측면에서 편익을 제공하고 자 본비용을 감소시켜 재무성과에 긍정적인 영향 미칠 것 으로 예상된다. 한편 사회적 책임활동은 현금유출이라 는 비용이 수반되기 때문에 이로 인해 재무의사결정에 상당한 영향을 미치게 된다. 따라서 사회적 책임활동과 금융업의 재무성과 간의 관계를 실증분석하고, 이를 통 해 도출된 분석결과는 기업의 재무전략수립에 중요한 시사점을 가질 것이다.

사회적 책임활동과 금융업의 재무성과 간의 관계를 분석한 선행연구를 살펴보면, 권한섭과 박종원은 2005 년부터 2015년까지 코스피 시장에 상장된 금융업을 대 상으로 사회적 책임활동 수준이 회계정보의 질에 미치 는 영향을 분석했다. 금융기업의 사회적 책임활동에 대 한 대용변수로 기부금의 지출수준과 지속가능경영보고 서의 발간 여부를 적용하였으며, 회계정보의 질에 대한 대용변수로는 이익의 지속성과 재량적 발생액의 질을 이용하였다. 연구결과는 첫째, 이익지속성과 지속가능 경영보고서의 발간 여부 간에는 유의한 값을 발견할 수 없었으나, 이익지속성과 기부금 지출수준 간에는 통계 적으로 유의한 양(+) 값이 추정되었다. 둘째, 기부금 지출수준 및 지속가능경영보고서의 발간 여부와 재량 적 발생의 질 간에는 유의한 음(-)의 값이 추정되었다.

결과적으로 금융기업의 사회적 책임활동 수준은 회계 정보의 질을 제고시키는 것으로 나타났다.

石佳는 2009년부터 2013년까지 상장된 금융기업 40 개를 대상으로 한 연구에서 재무성과변수로서 Tobin's Q와 ROE를 이용하였으며, 기업의 사회적 책임활동은 Rankins CSR Ratings, RKS에서 발표된 CSR지수를 이 용하여 금융기업의 사회적 책임과 재무성과간의 관계 에 대해 상관분석과 다중회귀분석을 실시하였다. 그 결 과는 CSR성과 및 재무성과는 서로에게 영향을 주며 CSR성과가 우수하면 재무성과에 양(+)의 영향을 미치 고 우수한 재무성과가 CSR활동을 촉진시킨다고 주장 하였다[11]. 孔俊杰는 2008년부터 2010년까지 상장 금융 기업 24개를 대상으로 금융기업의 사회적 책임이 재무 성과에 미치는 영향에 대해 상관분석과 다중회귀분석 을 하였다.주주,종업원,거래처,정부,지역,사회 6가지 이

해관계자에 의해서 7가지 지표로 CSR활동을 측정하였 으며 재무성과변수로서 ROA와 Tobin's Q를 이용하였 다. 그 결과 거래처, 종업원, 지역, 환경에 대한 CSR활 동을 수행할 때 재무성과에 긍정적인 영향을 미치며, 주주에 대한 CSR활동은 재무성과와 관련이 없으며, 정 부에 대한 CSR활동을 수행하면 재무성과에 부정적인 영향을 미친다는 것을 나타냈다[12].그 외 일반기업을 대상으로 하여 사회적 책임활동과 재무성과 간의 관계 를 분석한 선행연구가 대다수이다.

천미림과 김창수는 경제정의지수를 이용하여 CSR활 동이 기업가치와 경영성과에 미치는 영향을 분석한 결 과 지속적으로 우수한 CSR을 수행한 기업은 그렇지 않 은 기업보다 경영성과가 더 좋은 것으로 나타났다. 반 혜정(2013)은 사회적책임 활동이 증가할수록 총자산이 익률이 증가하되 사회적책임 활동이 일정수준 이상으 로 증가하는 경우 총자산이익률이 더욱 향상되는 결과 를 제시하였다[13]. Saeidi et al.는 이란의 기업을 대상 으로 사회적 책임활동과 경영성과 간의 관계를 분석한 결과 사회적 책임활동은 경쟁우위와 평판을 높여 경영 성과를 제고한다는 결과를 제시하고 있다[14]. 이러한 선행연구결과를 요약하면 사회적 책임활동과 재무성과 간의 관계는 유의한 양(+)의 영향을 미칠 것으로 예상 된다.

본 연구는 사회적 책임활동을 나타내는 지표로 경제 정의연구소에서 개발한 경제정의지수(KEJI)를 사용한 다. KEJI지수는 국내 최초로 기업의 사회적 책임을 재 무적 성과와 함께 객관적인 데이타로 나타낸 평가 모델 이다. KEJI 지수는 윤리경영, 사회적 책임을 객관적이 고 공정한 기준에 의해 평가한다는 점에서 독자적인 차 별성을 지니고 있다. 경제정의연구소는 매년 우수한 사 회적 책임활동을 한 200개 기업을 선정하는데, 본 연구 에서는 200대 기업에 선정된 금융기업을 우수한 기업으 로 보고 그렇지 않은 기업과 재무성과를 비교·분석한 다. 따라서 본 연구에서는 다음과 같은 가설을 설정하 고자 한다.

가설1: 금융기업의 사회적 책임활동은 재무성과를 높일 것이다.

가설2: 우수한 사회적 책임활동을 한 금융기업과 그

렇지 않은 금융기업의 재무성과는 차이가 있을 것이다.

Ⅲ. 연구설계

1. 연구모형

본 연구는 시계열 분석과 횡단면 분석을 동시에 고 려한 패널분석을 실시한다. 패널데이터는 개체를 반복 적으로 관찰하기 때문에 다차원적인 정보를 제공하고, 효율적인 추정결과를 얻을 수 있을 뿐만 아니라 개체들 의 관찰되지 않는 이질성을 통제할 수 있는 장점이 있 다[15].

본 연구는 패널데이터를 이용하여 일치추정량을 얻 기 위해 자기상관과 이분산 문제를 해결하는데 확률효 과모형(Random-effects models)과 고정효과모형 (Fixed-effects models) 보다 상대적으로 효과적인 Two-Way Clustered Standard Error로써 OLS 표준오 차를 수정하는 Robust Regression 방법론을 이용하여 분석하고자 한다[16]. 식(1)은 금융업의 사회적책임 활 동이 재무성과에 미치는 영향을 분석하기 위한 연구모 형이다.

식(1)

식 (1)에서

는 재무성과를 나타내는 지표로 금융 기업의 의 기 ROA와 ROE을 나타내는 종속변수이 다.

는 개별 기업 의 기 재무성과에 영향을 미치는 주요 관심변수로 사회적 책임활동정도를 나타 내며, 대리변수로 경제정의실천연합에서 평가한 KEJI 지수를 사용한다.

는 기업의 재무성과에 영향을 미 치는 다양한 통제변수를 설정하였다.

는 관측치 에 영향을 미치는 년도더미 변수다. 오차항

는 시간 에 따라 변하지 않는 개체의 고유특성을 나타내는 오차 항이고,

는 패널 개체와 시간에 따라 변하는 순수 오 차항이다.

2. 표본선정 및 변수의 정의

본 연구의 분석기간은 2011년부터 2016년까지고, KEJI 지수를 발표하고 있는 경제정의실천연합에서 평 가한 우수기업 200개 기업 중 금융업만을 대상으로 하 였다. 표본 수는 210개이고. 분석을 위한 자료는 금융감 독원의 금융통계정보시스템과 TS 2000을 이용하여 재 무자료를 수집하였다.

금융권의 사회적 책임활동이 재무성과에 미치는 영향 을 분석하기 위해 사용된 종속변수는 총자산수익률 (ROA)과 자기자본수익률(ROE)이며 기업의 재무성과 를 나타내는 대표적인 지표라 할 수 있다[17]. 관심변수 는 사회적책임 활동을 나타내는 변수로 KEJI 지수를 이용한다. 본 연구에서는 이들 KEJI 지수 범위의 표준 화를 위해 1점 만점으로 환산하여 사용한다. 사회적 책 임활동은 당기 혹은 미래 시점의 재무성과에 영향을 미 칠 수 있다[18]. 본 연구에서는 당기의 사회적 책임활동 이 당기의 기업가치에 가장 큰 영향을 미친다고 제시한 선행연구를 근거로 당기의 KEJI 지수를 분석에 이용한 다[19]. 또한 우수한 사회적 책임활동을 한 금융기업과 그렇지 않은 금융기업의 재무성과에 차이가 있는지 검 증하기 위해 더미변수(DUM)를 이용하여 분석한다.

표 1. 변수의 측정지표 Table 1. Variable Measurement

구분 변수명 측정방법

종속변수

총자산수익률

(ROA) 당기순이익/총자산

자기자본수익률

(ROE) 당기순이익/자기자본

관심변수

CSR지수

(CSRI) KEJI 지수

더미변수

(DUM) 200대 기업에 선정된

금융기업: 1, 그 외: 0

통제변수

지산규모

(ASSET) 총자산의 자연로그 값 자기자본비율

(BIS) 자기자본/총자산

배당성향

(DIV) 배당금/당기순이익

매출액증가율

(GSALE) (당기매출액-전기매출액)/

전기매출액 부채비율

(DEB) 총부채/총자산

비용효율성

(COST) 판매비와관리비/총자산

그 외 통제변수로는 선행연구를 바탕으로 하여 자산

규모(ASSET), 자기자본비율(BIS), 배당성향(DIV), 매

출액증가율(GSALE), 부채비율(DEB), 비용효율성

(COST) 등을 사용한다. 기업의 규모가 종속변수에 미

는 영향을 통제하기 위해 자산규모를 포함시켰으며, 총

자산의 경우 내생성문제를 피하기 위해 1기 전( -1)의

변수를 사용한다. 자기자본비율은 자본구조의 영향을

통제하기 위해 포함된다. 배당성향은 기업가치를 높이 는 변수로 작용할 수 있으나 현금지출이 수반되므로 재 무성과에는 부정적인 영향을 미칠 것으로 예측된다. 기 업의 성장성을 나타내는 대표적인 지표인 매출액증가 율은 수익성에 영향을 주는 지표라 할 수 있다. 기업의 부채비율이 높을수록, 비용지출이 많을수록 재무성과에 는 부정적인 영향을 미칠 것으로 예상되므로 통제변수 에 포함한다.

Ⅳ. 실험 및 결과

1. 표본은행의 기술적 통계

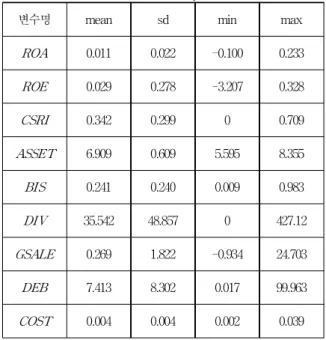

2011년부터 2016년까지 주요 변수들의 기초통계량은 표 2와 같다.

표 2. 기초통계분석

Table 2. Technical statistical analysis

변수명 mean sd min max

ROA 0.011 0.022 -0.100 0.233

ROE 0.029 0.278 -3.207 0.328

CSRI 0.342 0.299 0 0.709

ASSET 6.909 0.609 5.595 8.355

BIS 0.241 0.240 0.009 0.983

DIV 35.542 48.857 0 427.12

GSALE 0.269 1.822 -0.934 24.703

DEB 7.413 8.302 0.017 99.963

COST 0.004 0.004 0.002 0.039

기업의 재무성과를 나타내는 총자산수익률(ROA)과 자기자본수익률(ROE)의 평균은 각각 1.08%와 2.88%로 매우 낮게 나타나고 있으며, 관심변수인 KEJI 지수의 평균은 1점 만점에 약 0.34를 나타내고 있다. 독립변수 들 간의 다중공선성 문제를 확인하기 위해 VIF 검정을 하였으며, VIF 최대값은 1.82로 문제가 없는 것으로 확 인되었다.

표 3은 각 변수에 대한 상관관계를 나타내고 있다.

총자산수익률(ROA)과 KEJI 지수는 양(+)의 관계를 가 지나 유의한 값은 아닌 것으로 나타났다. 자기자본비율 (BIS)과 총자산수익률(ROA)의 관계는 유의한 양(+)의

값을 가지는 것으로 나타나고 있다. 매출액증가율 (GSALE)과 총자산수익률(ROA)의 관계도 유의한 양 (+)의 값을 가지는 것으로 나타났으며, 부채비율(DEB) 과 총자산수익률(ROA)의 관계는 유의한 음(-)의 값을 가지는 것으로 나타나고 있다. 자기자본수익률(ROE)과 KEJI 지수는 유의한 양(+)의 상관관계를 나타내고 있 다. 자기자본수익률(ROE)과 자산규모(ASSET)의 관계 는 유의한 양(+)의 값을 가지는 것으로 나타났으며, 자 기자본수익률(ROE)과 부채비율(DEB)은 유의한 음(-) 의 상관관계를 나타내고 있다. 이상의 분석은 단순 상 관관계 분석이므로 재무성과에 영향을 미칠 수 있는 재 무특성 변수를 통제하여 좀 더 명확한 분석을 실시한 다.

표 3. 상관관계분석

Table 3. Correlation Analysis

ROA ROE CSRI ASSET BIS DIV GSALE DEB COST DUM

ROA 1

ROE 0.434(0.000) 1 CSRI 0.108(0.119) 0.161

(0.019) 1 ASSET 0.020(0.769) 0.182

(0.008) -0.149 (0.031) 1 BIS 0.367(0.000) 0.058

(0.401) -0.189 (0.006) -0.174

(0.012) 1 DIV 0.028

(0.691) 0.049 (0.479) -0.098

(0.157) 0.040 (0.564) 0.289

(0.000) 1 GSALE 0.267(0.000) 0.043

(0.538) -0.044 (0.523) 0.023

(0.742) 0.241 (0.000) -0.016

(0.819) 1 DEB -0.342(0.000) -0.714

(0.000) -0.012 (0.859) 0.059

(0.396) -0.517 (0.000) -0.196

(0.005) -0.091 (0.189) 1 COST-0.084

(0.226) 0.019 (0.789)

-0.071 (0.306)

-0.211 (0.002)

0.282 (0.000)

-0.082 (0.239)

-0.117 (0.089)

-0.229 (0.001) 1 DUM 0.088(0.204) 0.160

(0.020) 0.992 (0.000) -0.136

(0.049) -0.216 (0.002) -0.116

(0.093) -0.048 (0.486) 0.016

(0.819) -0.088 (0.203) 1

2. 실증분석 결과

금융업을 대상으로 사회적 책임활동이 기업의 총자 산수익률(ROA)에 미치는 영향을 분석한 결과는 표 4 와 같다.

사회적 책임활동의 대리변수인 KEJI 지수와 재무

성과 간의 관계는 5% 유의수준에서 양(+)의 값을 가지

는 것으로 추정되었다. 즉 KEJI 지수가 높을수록 총자

산수익률(ROA)이 증가하는 것으로 나타났다. 기업들이

사회적 책임활동 지수가 높을수록 재무성과에 긍정적

인 영향을 미친다는 가설 1을 지지하는 결과이다. 또한

경제정의실천연합에서 평가한 우수기업 200개 기업에

주어 차이가 있는지 분석한 결과 5% 수준에서 재무성 과에 유의한 차이가 있는 것으로 추정되어 가설 2를 지 지하는 결과를 보였다. 그 외 통제변수로 자기자본비율 (BIS)은 KEJI 지수와 1% 수준에서 유의한 양(+)의 값 으로 추정되었다. 부채비율은 5% 수준에서 유의한 음 (-)의 상관관계를 나타내고 있다. 비용효율성(COST)과 KEJI 지수 간의 관계는 1% 수준에서 유의한 음(-)의 값으로 추정되었다.

표 4. Robust Regression 분석결과 Table 4. Result of Robust Regression

종속변수ROA 계수 t-값 계수 t-값

CSRI 0.012 2.10**

(0.037) - -

DUM - - 0.007 2.07**

(0.040) ASSET 0.003 1.34

(0.183) 0.003 1.29 (0.200) BIS 0.034 3.10***

(0.002) 0.034 3.09***

(0.002)

DIV -0.000 -1.33

(0.184) -0.000 -1.32 (0.189) GSALE 0.002 0.70

(0.485) 0.002 0.70 (0.484) DEB -0.001 -2.59**

(0.010) -0.001 -2.57**

(0.011) COST -0.023 -2.72***

(0.007) -0.023 -2.70***

(0.007) _cons -0.016 -0.86

(0.389) -0.015 -0.82 (0.411)

IncludedWithin

R-sq 0.303

No. of

obs 210

*는 10%, **는 5%, ***는 1% 수준에서 유의함을 나타냄

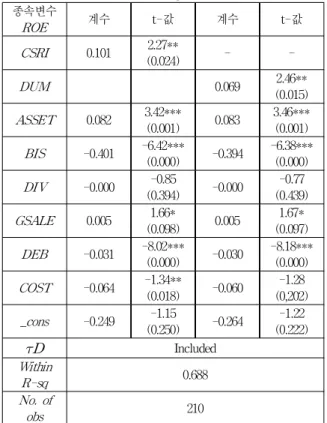

금융업을 대상으로 사회적 책임활동이 기업의 자기 자본수익률(ROE)에 미치는 영향을 분석한 결과는 표 5 와 같다.

사회적 책임활동의 대리변수인 KEJI 지수와 재무성 과 간의 관계는 5% 유의수준에서 양(+)의 값을 가지는 것으로 추정되었다. 즉 KEJI 지수가 높을수록 자기자본 수익률(ROE)이 증가하는 것으로 나타났다. 또한 경제 정의실천연합에서 평가한 우수기업 200개 기업에 선정 된 기업과 그렇지 기업을 더미변수(DUM)를 주어 차이 가 있는지 분석한 결과 5% 수준에서 재무성과에 차이 가 있는 것으로 나타났다. 이는 재무성과를 나타내는 총자산수익률(ROA) 변수와 동일한 결과를 나타내고

가율(GSALE)은 각각 KEJI 지수와 1% 수준에서 유의 한 양(+)의 값으로 추정되었다. 자기자본비율(BIS), 부 채비율(DEB), 비용효율성(COST)은 KEJI 지수와 1%

수준에서 유의한 음(-)의 값으로 추정되었다.

표 5. Robust Regression 분석결과 Table 5. Result of Robust Regression 종속변수

ROE 계수 t-값 계수 t-값

CSRI 0.101 2.27**

(0.024) - -

DUM 0.069 2.46**

(0.015) ASSET 0.082 3.42***

(0.001) 0.083 3.46***

(0.001) BIS -0.401 -6.42***

(0.000) -0.394 -6.38***

(0.000)

DIV -0.000 -0.85

(0.394) -0.000 -0.77 (0.439) GSALE 0.005 1.66*

(0.098) 0.005 1.67*

(0.097) DEB -0.031 -8.02***

(0.000) -0.030 -8.18***

(0.000) COST -0.064 -1.34**

(0.018) -0.060 -1.28 (0,202) _cons -0.249 -1.15

(0.250) -0.264 -1.22 (0.222)

IncludedWithin

R-sq 0.688

No. of

obs 210

*는 10%, **는 5%, ***는 1% 수준에서 유의함을 나타냄