2019, 30

(1)

,33–44

은닉 마르코프 모델 (HMM)과 유전자 알고리즘 (GA)를 이용한 자산배분전략 제안

기

ᆷ은총

1

·오경주2

12연세대학교 산업공학과

ᄌ ᅥ

ᆸᄉ ᅮ 2018ᄂ ᅧ ᆫ 12ᄋ ᅯ ᆯ 30ᄋ ᅵ ᆯ, ᄉ ᅮᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯ 11ᄋ ᅵ ᆯ, ᄀ ᅦᄌ ᅢ ᄒ ᅪ ᆨᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯ 11ᄋ ᅵ ᆯ

요 약

ᄇ

ᅩ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄂ ᅳ ᆫ ᄋ ᅳ ᆫᄂ ᅵ ᆨ ᄆ ᅡᄅ ᅳᄏ ᅩᄑ ᅳ ᄆ ᅩᄃ ᅦ ᆯᄋ ᅳ ᆯ ᄐ ᅩ ᆼ ᄒ ᅢ ᄀ ᅢᄇ ᅧ ᆯ ᄌ ᅩ ᆼᄆ ᅩ ᆨᄃ ᅳ ᆯ ᄋ ᅴ ᄀ ᅮ ᆨᄆ ᅧ ᆫᄋ ᅳ ᆯ ᄑ ᅡᄋ ᅡ ᆨᄒ ᅡᄀ ᅩ, ᄋ ᅵᄅ ᅳ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡᄋ ᅧ ᄀ ᅡᄀ ᅧ ᆨ ᄎ ᅮᄉ ᅦᄅ ᅳ ᆯ ᄒ

ᅭᄀ ᅪᄌ ᅥ ᆨᄋ ᅳᄅ ᅩ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡ ᆫ ᄐ ᅮᄌ ᅡᄌ ᅥ ᆫᄅ ᅣ ᆨᄋ ᅳ ᆯ ᄌ ᅦᄋ ᅡ ᆫᄒ ᅡ ᆫᄃ ᅡ. KOSPI200 ᄌ ᅩ ᆼᄆ ᅩ ᆨᄋ ᅳ ᆯ ᄃ ᅢᄉ ᅡ ᆼᄋ ᅳᄅ ᅩ 2001ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯᄇ ᅮᄐ ᅥ 2018ᄂ ᅧ ᆫ 9ᄋ ᅯ ᆯ ᄁ

ᅡᄌ ᅵ ᄉ ᅵ ᆯᄌ ᅳ ᆼᄇ ᅮ ᆫᄉ ᅥ ᆨᄋ ᅳ ᆯ ᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. ᄌ ᅦᄋ ᅡ ᆫᄒ ᅡᄂ ᅳ ᆫ ᄆ ᅩᄃ ᅦ ᆯᄋ ᅳ ᆫ ᄀ ᅵᄌ ᅩ ᆫ ᄀ ᅡᄀ ᅧ ᆨ ᄆ ᅩᄆ ᅦ ᆫᄐ ᅥ ᆷᄋ ᅳ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡ ᆫ ᄌ ᅥ ᆫᄅ ᅣ ᆨᄋ ᅦ ᄇ ᅵᄒ ᅢ ᄐ ᅮᄌ ᅡ ᄉ ᅥ ᆼᄀ ᅪᄀ ᅡ ᄋ ᅮᄉ ᅮ ᄒ ᅡ

ᆷᄋ ᅳ ᆯ ᄋ ᅡ ᆯ ᄉ ᅮ ᄋ ᅵ ᆻᄋ ᅥ ᆻᄃ ᅡ. ᄋ ᅵᄅ ᅳ ᆯ ᄉ ᅥ ᆼᄀ ᅪᄅ ᅳ ᆯ ᄇ ᅮ ᆫᄉ ᅥ ᆨᄒ ᅢ ᄇ ᅩ ᆫ ᄀ ᅧ ᆯᄀ ᅪ, UMDᄑ ᅢ ᆨᄐ ᅥᄋ ᅴ ᄂ ᅩᄎ ᅮ ᆯ ᄃ ᅩᄀ ᅡ ᄏ ᅳᄀ ᅦ ᄒ ᅣ ᆼᄉ ᅡ ᆼ ᄃ ᅬ ᆷ ᄋ ᅵ ᄇ ᅩᄋ ᅧ ᆻᄃ ᅡ. ᄄ ᅩᄒ ᅡ ᆫ ᄋ

ᅳ ᆫᄂ ᅵ ᆨ ᄆ ᅡᄅ ᅳᄏ ᅩᄑ ᅳ ᄆ ᅩᄃ ᅦ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡ ᆫ ᄌ ᅩ ᆼᄆ ᅩ ᆨ ᄉ ᅥ ᆫᄐ ᅢ ᆨᄋ ᅴ ᄒ ᅭᄀ ᅪᄈ ᅮ ᆫ ᄆ ᅡ ᆫ ᄋ ᅡᄂ ᅵᄅ ᅡ ᄋ ᅲᄌ ᅥ ᆫᄌ ᅡ ᄋ ᅡ ᆯᄀ ᅩᄅ ᅵᄌ ᅳ ᆷᄋ ᅳ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡ ᆫ ᄌ ᅩ ᆼᄆ ᅩ ᆨ ᄋ ᅴ ᄐ ᅮᄌ ᅡᄇ ᅵᄌ ᅮ ᆼ ᄎ ᅬᄌ ᅥ ᆨᄒ ᅪᄅ ᅳ ᆯ ᄐ ᅩ ᆼ ᄒ ᅢ ᄂ ᅩ ᇁᄋ ᅳ ᆫ ᄐ ᅮᄌ ᅡᄉ ᅥ ᆼᄀ ᅪᄅ ᅳ ᆯ ᄋ ᅥ ᆮᄋ ᅳ ᆯ ᄉ ᅮ ᄋ ᅵ ᆻᄋ ᅳ ᆷᄋ ᅳ ᆯ ᄉ ᅵ ᆯᄌ ᅳ ᆼᄇ ᅮ ᆫᄉ ᅥ ᆨ ᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. ᄋ ᅵᄅ ᅥᄒ ᅡ ᆫ ᄀ ᅧ ᆯᄀ ᅪᄂ ᅳ ᆫ ᄒ ᅣ ᆼᄒ ᅮ ᄌ ᅡᄉ ᅡ ᆫᄇ ᅢᄇ ᅮ ᆫᄌ ᅥ ᆫᄅ ᅣ ᆨ ᄋ

ᅦ ᄋ ᅲᄋ ᅭ ᆼ ᄒ ᅡᄀ ᅦ ᄒ ᅪ ᆯᄋ ᅭ ᆼᄃ ᅬ ᆯ ᄉ ᅮ ᄋ ᅵ ᆻᄋ ᅳ ᆷᄋ ᅳ ᆯ ᄇ ᅩᄋ ᅵ ᆫᄃ ᅡ.

ᄌ

ᅮᄋ ᅭᄋ ᅭ ᆼ ᄋ ᅥ: ᄀ ᅡᄀ ᅧ ᆨ ᄆ ᅩᄆ ᅦ ᆫᄐ ᅥ ᆷ, ᄋ ᅲᄌ ᅥ ᆫᄌ ᅡ ᄋ ᅡ ᆯᄀ ᅩᄅ ᅵᄌ ᅳ ᆷ, ᄋ ᅳ ᆫᄂ ᅵ ᆨ ᄆ ᅡᄅ ᅳᄏ ᅩᄑ ᅳ ᄆ ᅩᄃ ᅦ ᆯ, ᄑ ᅩᄐ ᅳᄑ ᅩ ᆯ ᄅ ᅵᄋ ᅩ ᄐ ᅮᄌ ᅡᄌ ᅥ ᆫᄅ ᅣ ᆨ.

1. 서론 ᄌ

ᅡ산배분에 있어 투자할 대상의 가격움직임을전망하는것은매우 중요한 고려사항이다. 이러한 움직 이

ᆷ은 가격 모멘텀 현상과도 관련이 깊다. 가격 모멘텀은오래전부터 발견되어 보고되어온대표적인 시 ᄌ

ᅡᆼ 이상현상 (market anomaly)이다. 이러한 가격 모멘텀 현상을이용하여 자산들의 가격 추세를반영 ᄒ

ᅡᆫ 투자전략이 개발되어왔다. 가격 모멘텀을활용한 방법은지난 시장에서 대다수의 기간에 좋은성과 르

ᆯ보였다 (Antonacci, 2013). 하지만 투자의사결정 시기가 이미 일정기간 추세를이루어진 뒤라는 단 ᄌ

ᅥ

ᆷ을가지고 있다. 이러한 점을최근점차금융시장에서도 그 적용분야가확대되고 있는 인공지능방법 ᄋ

ᅵ 도움을 줄것으로 기대한다.

ᄋ

ᅵ에 본연구는 우리나라 대표지수인 KOSPI200을구성하는 종목을대상으로 인공지능방법의활용 ᄋ

ᅵ 실증적으로 포트폴리오 성과를개선할 수 있는지 파악하고자 한다. 여러 인공지능방법 중 본연구는 ᄋ

ᅳᆫ닉 마르코프 모델 (hidden Markov model; HMM)을 통해 개별 자산들이 어떠한 국면에 속해있는지 ᄅ

ᅳᆯ확률적으로 추론하여 자산배분전략에 적용하고자 한다. 또한 은닉 마르코프 모델을 통한 종목선택 과 더불어 최적 투자 비중을선정하기 위하여, 최적화에 많이 쓰이는 인공지능기법인 유전자 알고리즘 (genetic algorithm; GA)을활용한다.

보

ᆫ연구에서 은닉 마르코프 모델과 유전자 알고리즘을활용한 투자가 기존의 투자방법에 비해 우위에 이

ᆻ다는것을 실증적으로 밝히는데 그 목적이 있다.

1

(03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄋ ᅧ ᆫᄉ ᅦᄅ ᅩ 50, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄉ ᅡ ᆫᄋ ᅥ ᆸᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄉ ᅥ ᆨᄉ ᅡᄀ ᅪᄌ ᅥ ᆼ.

2

ᄀ ᅭᄉ ᅵ ᆫᄌ ᅥᄌ ᅡ: (03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄋ ᅧ ᆫᄉ ᅦᄅ ᅩ 50, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄉ ᅡ ᆫᄋ ᅥ ᆸᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄀ ᅭᄉ ᅮ.

E-mail: [email protected]

2. 연구배경 그

ᆷ융 분야에서 머신러닝의 응용은 많이 되고 있다. 많은 인공지능방법 중 본 연구에서는크게 은닉 ᄆ

ᅡ르코프 모델과 유전자 알고리즘을사용한다. 은닉 마르코프 모델을이용해서 상승국면에 속하는 종목 ᄋ

ᅳᆯ선택하게 되고, 다음으로 유전자 알고리즘을이용해서 투자 비중을최적화 한다.

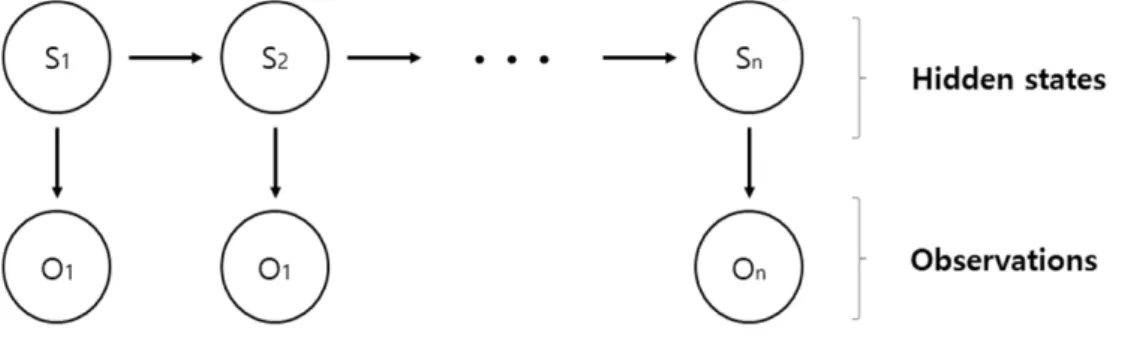

2.1. 은닉 마르코프 모델 (hidden markov model) ᄋ

ᅳᆫ닉 마르코프 모델은 순차적인 데이터 (sequence data)에 대해 현재 상태는과거의 상태에만 영향을 ᄇ

ᅡ

ᆮ는다는가정을바탕으로 현재 상태를추정하는확률모델을말한다. 중요한 점은 은닉 마르코프 모델 ᄋ

ᅦ 각 상태가 마르코프 체인을 따르되 은닉 (hidden)되어 있다고 가정한다. 즉 Figure 2.1에서와 같이 ᄋ

ᅳᆫ닉 마르코프 모델은 숨겨져서 보이지 않는 은닉 상태값 (S)과 실제로 관측이 가능한관측값 (O) 두 ᄀ

ᅡ지 요소로 이루어진 모델로 각 요소들간의 움직임이 마르코프 체인을따른다는것이다. 또한 은닉 상 ᄐ

ᅢ와 각 은닉 상태를연결하는 전이 확률로 구성되어 있다. 은닉 마르코프 모델의 추정을위해서확률 펴

ᆼ가, 최적 상태 추정, 모델 파라미터 추정의 문제가 발생한다. 각 문제는전향·후향 알고리즘, 비터비 (Viterbi)알고리즘,바움-웰치 (Baum-Welch) 알고리즘을사용하여 구한다 (Ramage, 2007).

Figure 2.1 Hidden markov model trellis diagram

ᄋ

ᅳᆫ닉 마르코프 모델은주로 시계열 데이터에 사용되고, 금융 분야에서는주가 예측모델과 자산의 국 ᄆ

ᅧᆫ 변환 연구에 많이 사용되고 있다. 은닉 마르코프 모델을이용한 주식 가격 예측이 유의미하다는 실증 ᄋ

ᅧᆫ구가 있다 (Hassan과 Nath, 2005). 또한 은닉 마르코프 모델은자산 가격의관측치를마르코프 프로 ᄉ

ᅦ스로근사하여 자산의 현재 상태를추론하는데, 이는현재 상태와 전이확률을이용해 미래 자산 가격 으

ᆯ예측하는데 도움을 줄수 있다 (Nguyen, 2016). 그리고 은닉 마르코프 모델의 은닉상태를두 가지로 ᄌ

ᅥ

ᆨ용한 결과, 시장 불안정의 국면 변화를탐색에 효과적임을밝혔다 (Kritzman 등, 2012).

2.2. 유전자 알고리즘 (genetic algorithm) ᄎ

ᅬ적화 문제에서 자주 사용되는유전자 알고리즘은 진화과정과 유전법칙을모방하여확률적으로 최적 ᄀ

ᅡ

ᆹ을 탐색하는기법이다. 유전자 알고리즘은여러 개체로 이루어진 모집단을 기준으로 매 세대마다 모 지

ᆸ단의 각 개체들의 Fitness를 평가한다. 이러한 과정을 통해 좋은개체들은자연적으로 선별되고, 다 ᄋ

ᅳ

ᆷ 세대를 생산하게 된다. 기존의 많은 최적화 기법들은 경사도 벡터를 이용하여 최적값을구하게 된 ᄃ

ᅡ. 하지만 이때 경사도가 급하거나 다수의 로컬 최적값이 존재하는경우에 안정적이지 못하는단점이

조

ᆫ재한다. 유전자 알고리즘은확률론적으로 최적값을탐색하여 위와 같은단점을극복할 수 있다. 유전 ᄌ

ᅡ 알고리즘을금융 분야에서도 많이 적용하고 있다. 유전자 알고리즘을 통해 포트폴리오 비중을최적 ᄒ

ᅪ 하여 투자성과를개선할 수 있고 (Cheong과 Oh, 2014),유전자 알고리즘을활용한 투자전략이 실무 ᄌ

ᅥᆨ으로도 유용하게활용할 수 있다 (Choi 등, 2017).

3. 연구방법 보

ᆫ연구는 은닉 마르코프 모형을이용하여 개발 주식이 속해있는 국면을파악하고, 이를이용하여 포 ᄐ

ᅳ폴리오를구성하는 것에 그 목표가 있다. 국면을의미하는 상태변수를 사전적으로확인하기 어려운 겨

ᆼ우에 은닉 마르코프 모형을사용할 수 있다. 경기 국면이나 시장국면을현재 시점에서 판단하기 어렵 ᄀ

ᅵ 때문에관찰 가능한 거시경제 변수와 시장지표 등을 통해 통계적으로 국면을추정한다. Figure 3.1은 보

ᆫ연구에서 실증분석 과정을도식화한 그림이다.

Figure 3.1 Empirical analysis model process

3.1. 은닉 마르코프 모델 학습 ᄌ

ᅮ식시장에서 발생할 수 있는 국면을 은닉상태 (latent state variables)로 정의하고, KOSPI200 개별 ᄌ

ᅩ

ᆼ목의 주가 수익률을 은닉 마르코프 모델에 적용한다. 연구에 사용된모델은다음과 같다.

λ: 은닉 마르코프 모델 N : 은닉 상태의 수

S = {S1, S2, · · · , SN}: 상태의 집합

A = ai,j: 과거의 i상태에서 현재의 j상태로 전이확률 ai,j= P (qt+1= Sj|qt= Si), qt시간 t에서의 상태 B = bi(O): i상태에서관측값 (O)이관측될 확률

bi= P (O|qt= Si) π = πi: 은닉 상태의 초기확률

λ ≡ (A, B, π, N ) 이

ᆸ력받은데이터를기반으로 은닉 마르코프 모델을 통해 각 은닉상태에 해당할 상태확률 (A)과 전이 화

ᆨ률 (B)을 산출하게된다. 본 연구에서는 주식시장에서 상승, 횡보, 하락 국면이 존재함을반영하여 ᄋ

ᅳᆫ닉상태 (N)를 3개로 가정하였다. 은닉 마르코프 모델을 실제로 이용하기 위해,관측값 (O)만 주어진 ᄉ

ᅡᆼ태에서 은닉 마르코프 모델의 최적 파라미터를결정해야 한다. 이를위해, R 프로그램의 depmixS4

package를 이용하여 모델을 추정하였다. 패키지 내의 EM 알고리즘 중 하나인 Baum-Welch 알고리 ᄌ

ᅳ

ᆷ을 사용하여, 우도 P (O|λ)값을최대화하는 모델 λ = (A, B, π)의 각 파마리터를학습하였다. 여기 ᄉ

ᅥ관측값 (O)는 주가 데이터이고, 각 모델의 파라미터는 관측값 (O)이 각 은닉상태에서관측될 확률 (B)과 다른 은닉 상태로 전이될 확률 (A)을추정할 수 있게된다. 전이확률 (A)과 상태확률 (B)모두 ᄌ

ᅩ건부확률인데, 이 둘을이용하여 각 시점의 최적 상태와 그러한 최적상태들의 경로를도출할 수 있 ᄀ

ᅦ된다.

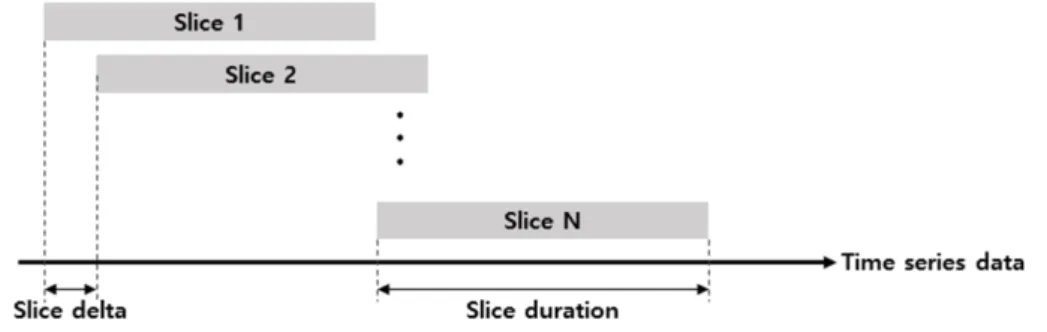

Figure 3.2 Sliding window method

ᄄ

ᅩ한 은닉 마르코프 모델의 학습을 Figure 3.2와 같이 슬라이딩 윈도우 방법을 통해 학습하였다.

ᄌ ᅩ

ᆼ목별로 slice duration은 1년으로 설정하여 데이터를학습하고, slice delta를 1개월 설정하여 Win- dow를이동하며 학습하였다. 이를이용하여 2018년 9월까지 총 213회 학습을 반복한다. 이러한 방법 ᄋ

ᅳ

ᆫ과거 데이터를 전부 모델 학습에 사용하지 않음으로써, 주식시장 특성상 과거데이터에 의한 영향이 ᄌ

ᅥᆷ차 줄어듦을반영하였다.

3.2. 자산들의 국면 판단과 포트폴리오 구성 ᄀ

ᅮ별된각 은닉상태를사후적으로 해석해야 하는데, 각 상태별로 평균적인 sharp Ratio를 측정한다.

ᄆ

ᅡᆫ일 sharp ratio가 음수라면 리스크 대비 수익률이 음수이기 때문에 침체국면이라고 생각할 수 있다.

ᄇ

ᅡᆫ면 해당 하는상태의 sharp ratio가 0에 가깝다면 횡보국면이라고 생각할 수 있고 sharp ratio가 양 ᄉ

ᅮ라면 상승 국면이라고 생각할 수 있다. 따라서 현재 시점의 상태확률이 가장 높은상태가 과거 sharp ratio가 가장 높았다면, 해당 종목은 현재 상승 국면에 속해있다고 가정한다. 본 연구는 KOSPI200을 ᄀ

ᅮ성하는전 종목을대상으로 Window를한 달 간격으로 이동하며 개별 자산들의 국면을파악하여 투자 ᄋ

ᅴ사결정을내린다.

ᄀ

ᅮ체적인 설명을위해 포트폴리오에서 제외되는경우와 편입되는 경우를예를 들어 설명하도록하겠 ᄃ

ᅡ. 2000년 1월부터 2000년 12월까지의 Window 구간과 2001년 1월부터 2001년 12월까지의 Window ᄀ

ᅮ간에서의 삼성전자의 주가데이터를 은닉 마르코프 모델에 적용한다. Figure 3.3은 월별로 각 은닉상 ᄐ

ᅢ (S)에 속할확률을나타낸 그림이다. 이를 바탕으로 Figure 3.4에서처럼 각 시점에서 가장 높은 상 ᄐ

ᅢ확률을나타내는것이 그 시점에서의 은닉상태이다.

ᄆ

ᅥᆫ저 2000년 1월부터 2000년 12월까지의 Window 구간에서 각 은닉상태가 어떠한 국면인지를판단 ᄒ

ᅡ기 위해, Table 3.1에서처럼 각 은닉상태 별로 월평균수익률과 샤프지수를산출한다.

State 1에 속한 구간에는평균적으로 월별 평균수익률과 샤프지수가 음의 방향으로큰것을알 수 있 ᄃ

ᅡ. 이는 State 1에서는하락국면이라고 판단할 수 있다. 또한 State 2에 속했을때는 월별 평균수익

Figure 3.3 State probabilities of Samsung

Figure 3.4 Optimal state of Samsung

Table 3.1 Summary of sharp and return by 2000/01∼2000/12 state State Average monthly return Average monthly sharpe Regime

1 -32.26 -1.098 Falling phase

2 20.20 0.783 Rising phase

3 -9.74 -0.363 -

류

ᆯ과 샤프지수는양수임을알 수 있고 이는상승국면이라고 생각할 수 있다. 또한 State 3의 경우, 음의 펴

ᆼ균수익률과 샤프지수를 보이기는하지만, State 1처럼 뚜렷하지 않다. 포트폴리오 종목선정의 의사 겨

ᆯ정을하는 2000년 12월 당시에는 State 3에 속해있고, 종목이 상승국면이라고 판단 할 수 없으므로, 2001년 1월 포트폴리오 구성종목에는제외한다.

Table 3.2 Summary of sharp and return by 2001/01∼2001/12 state State Average monthly return Average monthly sharpe Regime

1 -0.73 0.087 -

2 -17.48 -1.390 Falling phase

3 28.97 1.358 Rising phase

ᄋ

ᅱ의 과정과 마찬가지로 2001년 1월부터 2001년 12월까지의 Window 구간에서 각 은닉상태 별로 월 펴

ᆼ균 수익률과 샤프지수를산출한 결과를 Table 3.2로 나타났다. 포트폴리오 종목 선정의 의사결정을 ᄒ

ᅡ는 2000년 12월 당시에는 State가 3에 해당하고, 이는해당 Window에서 State 3의 경우, 상승국면 ᄋ

ᅳ로 판단할 수 있기 때문에 2001년 12월에 구성할 포트폴리오에는위의 종목을포함하게된다.

보

ᆫ 연구에서 구성하는 포트폴리오의 경우, KOSPI200 구성종목을 대상으로 한 달 간격으로 Win-

dow를이동시키며 매달 학습하게된다. 구성종목모두 리밸런싱 시점에서 위의 과정을 통해 가장 마지 ᄆ

ᅡ

ᆨ 달에 상승 국면에 속하는 종목만을 선택한다. 선택한 종목은 동일비중으로 포트폴리오를구성하여 서

ᆼ과를살펴보고, 이후 유전자 알고리즘을이용하여 비중을최적화한다.

3.3. 유전자 알고리즘을 이용한 포트폴리오 최적화 ᄋ

ᅲ전자 알고리즘을 포트폴리오 비중을 그 이후에는 어떠한 비중으로 포트폴리오에 편입할 것인가에 ᄃ

ᅢ한 문제가 생긴다. 간편하게는 동일비중 혹은시가총액 비중으로 투자하는것이겠지만, 본연구에서 느

ᆫ유전자 알고리즘을이용하여 투자 비중의 최적화를 진행하였다. 유전자 알고리즘의 파라미터는 인구 ᄉ

ᅮ 100, 세대수 500, 교배율 80%, 변이율 10%로 설정하였다. 최적화할 대상은포트폴리오 종목의 비중 ᄋ

ᅵ다.

N : 포트폴리오 구성 종목의 수 w: 포트폴리오 비중 벡터 (N × 1) Π: 포트폴리오 공분산 매트릭스 (N × N) µ: 구성종목별 기대수익률 벡터 (N × 1) u: 투자 상한비율

rf: 무위험자산의 수익률

J : 성분이 모두 1인 벡터 (N × 1)

Object function =MaximizeµTw − rf

√wTΠw (3.1) subject to wTJ = 1 (3.2)

u ≥ w ≥ 0. (3.3)

시

ᆨ (3.1)는 목적함수는 sharp ratio의 최대화로써 유전자 알고리즘을 이용하여 최적화한다. sharp ratio는 포트폴리오의 초과수익률을 포트폴리오의 위험으로 나누어 산출하는데 이는 감수한 위험 대비 ᄋ

ᅥ

ᆮ는 이익을 의미한다. 식 (3.2)는 포트폴리오 투자 비중의 합이 100%가 되도록 하는 제약조건을 나 ᄐ

ᅡ낸다. 식 (3.3)을 통해 각 종목의 투자비중에 비음수 제약조건을주어 공매도를제한하였다. 또한 따 ᄅ

ᅡ서 특정 종목의 비중이 너무 커지는것을막기 위해, 비중의 상한선을 0.5로 두어 전체 포트폴리오의 50%비중을넘지 않도록하였다.

4. 실증분석 시

ᆯ증분석에 사용한 데이터는 KOSPI200에 속하는 종목을 대상으로 2000년 1월 ∼ 2018년 9월까지 ᄋ

ᅴ 데이터를사용하였다. 모델 학습을위한 12개월의 데이터를제외하고 2001년 1월 ∼ 2018년 9월까 ᄌ

ᅵ back-test를 진행하였다. KOSPI200 구성종목각각 12개월 간격의 학습데이터를 1개월씩 슬라이딩 ᄒ

ᅡ며 213번의 실험을반복하였다. 본연구에서 제안하는 은닉 마르코프 모델을이용한 전략은개별종목 ᄋ

ᅴ 국면을파악하여, 앞으로 해당 주가가 오를가능성이 높은 종목을포트폴리오 구성 종목으로 설정하 ᄂ

ᅳᆫ것이다.

4.1. 은닉 마르코프 모델을 이용한 종목 선택 유효성 ᄆ

ᅥᆫ저 은닉 마르코프 모델을이용한 전략이 정말 초과수익을달성할 수 있을지 기존모멘텀 전략과 비 ᄀ

ᅭ한다. 선택된 종목을 동일 비중을 취함으로써, 종목을 선택하는 기준의 차이만을 고려하고자 한다.

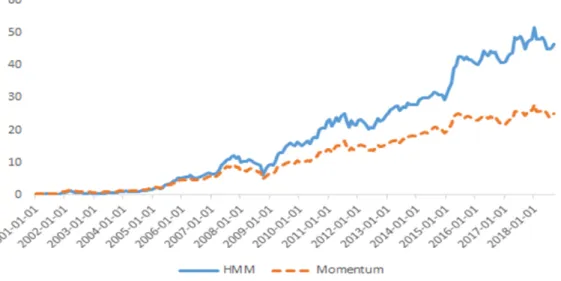

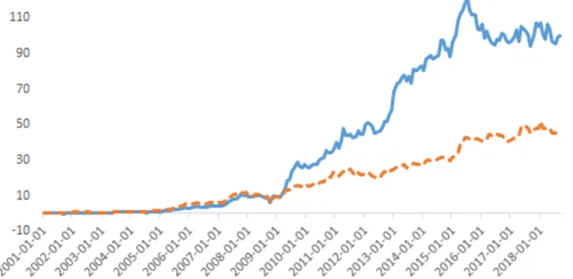

Figure 4.1는 은닉 마르코프 모델을이용한 전략과 모멘텀 전략의 수익률을비교한 그래프이다. 개별 주 시

ᆨ의 가격 모멘텀은가장 대표적으로 사용되는 직전 1개월 ∼ 12개월의 주가상승률로 측정한다 (Asness ᄃ

ᅳᆼ, 2013). 가격 모멘텀 전략 또한 매달 리밸런싱을하며, 선택된 종목을 동일비중으로 포트폴리오를구 서

ᆼ한다. 장기적으로 수익률이 은닉 마르코프 모델을이용한 전략이 우수함을알 수 있다.

Figure 4.1 HMM and momentum portfolio return chart

Table 4.1는모멘텀 전략과 제안된 은닉 마르코프 모델을이용한 전략의 결과를요약한 표이다. 포트 ᄑ

ᅩᆯ리오의 연평균수익률은산술평균으로 산출하는 Arith방법과 재투자를가정한 CAGR방법 모두 사용 ᄒ

ᅡ여 기재하였다. MDD의 경우 두 전략이 크게 다르지 않음을보인다. 이는 은닉 마르코프 모델을 이 ᄋ

ᅭ

ᆼ한 전략은기존모멘텀 전략에 비해 위험 수준은유지한 체 수익률을 높일 수 있음을나타낸다.

ᄋ

ᅱ의 결과를 바탕으로 은닉 마르코프 모델을이용한 전략의 수익률 변화에 미쳤던 영향을정량적으 ᄅ

ᅩ 알아보고자 한다. 대표적인 방법론으로는 Fama-French의 3 factor 모형이다. 이는주가의 기대수 이

ᆨ률은전통적인 자산가격이론인 CAPM 모형에서 고려하는 market risk 뿐만 아니라 size risk, value

Table 4.1 HMM and momentum portfolio summary

HMM Momentum

Ann return (Arith) 0.251 0.211 Ann retturn (CAGR) 0.242 0.201

Ann std dev 0.256 0.232

Ann sharp 0.944 0.866

Win ratio 0.584 0.617

Maximum draw down 0.463 0.442

risk로 구성되어 있다는이론이다. MKT는시장수익률을의미하며, SMB는대형주 대비 소형주의 초과 ᄉ

ᅮ익률, HML은성장주 대비 가치주의 초과수익률로 측정한다. 본 연구에서는 Fama-French 3 factor ᄆ

ᅩ형에서 가격 모멘텀 현상을 risk factor을추가하여 발전시킨 Carhart 4 factor 모형을이용하여 분석 ᄋ

ᅳᆯ 진행하고자 한다.

Re= α + β1M KT + β2HM L + β3SM B + β4U M D + ϵ.

UMD는주가 모멘텀 팩터이며, α는각 팩터로도 설명되지 않는초과수익률을의미한다. 이러한 요인 ᄀ

ᅪ 각각의 포트폴리오의 수익률과의 회귀분석을 진행하여, 포트폴리오 성과에 미친 세부 요인을파악하 ᄀ

ᅩ자 한다.

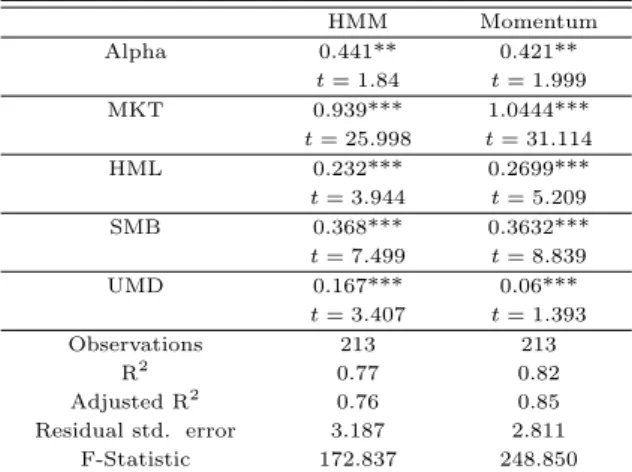

Table 4.2 Carhart 4 factor model regression result

HMM Momentum

Alpha 0.441** 0.421**

t = 1.84 t = 1.999

MKT 0.939*** 1.0444***

t = 25.998 t = 31.114

HML 0.232*** 0.2699***

t = 3.944 t = 5.209

SMB 0.368*** 0.3632***

t = 7.499 t = 8.839

UMD 0.167*** 0.06***

t = 3.407 t = 1.393

Observations 213 213

R

20.77 0.82

Adjusted R

20.76 0.85

Residual std. error 3.187 2.811

F-Statistic 172.837 248.850

Note : *p < 0.1; **p < 0.05; ***p < 0.01

Table4.2는 Carhart 4 factor 모델의 회귀 분석결과이다. 이를살펴보면 은닉 마르코프 모델을이용 ᄒ

ᅡ여 구성한 전략이 기존전통적인 가격 모멘텀 전략에 비해서 주가 모멘텀을나타내는 UMD계수값이 ᄋ

ᅲ의미하게 증가함을알 수 있다. 반면 다른팩터의 계수값은크게 변하지 않음을보인다. 이는 은닉 마 ᄅ

ᅳ코프 모델이 기존가격모멘텀 전략에 비해 UMD 팩터 노출도를 높게 만들어 수익률 증가에 도움을주 ᄋ

ᅥᆻ다. 결과적으로는 은닉 마르코프 모델을이용한 전략이 주가의 추세를잘 파악했다는결론을얻을수 이

ᆻ다.

4.2. 유전자 알고리즘을 이용한 가중치 최적화 ᄋ

ᅡ

ᇁ선 결과에서는선택된 종목의 투자 비중을 동일비중포트폴리오로 구성하였다. 앞선 결과에서 은닉 ᄆ

ᅡ르코프 모델을이용한 투자전략이 기존가격 모멘텀 전략에 비해 자산의 상승추세를 좀더 잘 파악할 ᄉ

ᅮ 있음을 실증적으로 밝혔다. 본연구에서는 은닉 마르코프 모델을이용하여 종목을선택한 이후, 개별 ᄌ

ᅩ

ᆼ목의 비중을최적화함으로써 더욱효율적인 투자방법을제시한다.

Figure 4.2 HMM and HMM with GA portfolio return chart

Figure 4.2는 제안된은닉 마르코프 모델에서 유전자 알고리즘을이용하여 리밸런싱 시점 마다 종목 벼

ᆯ 비중을 최적화해준 결과이다. 기존 은닉 마르코프 모델 전략에 비해 비약적으로 수익률이 상승되었 ᄋ

ᅳ

ᆷ을알 수 있다.

Table 4.3 HMM and HMM with GA portfolio summary

HMM with GA HMM KOSPI200

Ann ret (Arith) 0.326 0.251 0.107

Ann ret (CAGR) 0.327 0.242 0.809

Ann std dev 0.292 0.256 0.204

Ann sharp 1.119 0.944 0.438

Win ratio 0.593 0.584 0.570

Maximum draw down 0.428 0.463 0.485

Table 4.3에서 보는것처럼 본연구에서 제안하는전략 모두 벤치마크인 KOSPI200에 비해 투자성과 ᄀ

ᅡ 우수함을 알 수 있다. 또한 은닉 마르코프 모델만을이용하는 것보다, 유전자 알고리즘을이용하여 ᄎ

ᅬ적화해준결과 sharp ratio가 유의하게 증가하였음을알 수 있다. 이는 은닉 마르코프 모델과 유전자 ᄋ

ᅡ

ᆯ고리즘을결합한 최종투자 전략이 조금더 나은투자성과를보인다고 할 수 있다.

5. 결론 및 제언 보

ᆫ연구는개별 자산들의 국면을파악하고, 이러한 국면을기준으로 투자를하는것에 대한 유용성을 ᄇ

ᅡᆰ혔다. 제안하는모델은기존가격 모멘텀을이용한 전략에 비해 투자 성과가 우수함을알 수 있었다.

ᄄ

ᅩ한 포트폴리오의 수익률이 어떤 팩터에 영향을 미쳤는지 Carhart 4 factor model로 분석해본결과, UMD팩터의 노출도가 크게 향상됨이 보였다. 이는기존모멘텀 전략에 비해 가격 추세를잘 파악하여 UMD 팩터로 인한 수익률이 개선됨을보인다. 따라서 이러한 결과는 은닉 마르코프 모델을이용한다면 ᄌ

ᅡ산의 추세를기존의 방법보다 잘 파악할 수 있음을 실증적으로 보인 것이다. 또한 은닉 마르코프 모델 으

ᆯ이용한 종목선택의 효과뿐만 아니라 유전자 알고리즘을이용한 투자비중최적화를 통해 높은투자성 ᄀ

ᅪ를얻을수 있었다.

ᄒ

ᅣᆼ후 국내 주식뿐만 아니라 해외주식, 해외채권, 원자재 등다양한 자산군을대상으로확대하여 실증 ᄇ

ᅮᆫ석을 진행해 볼 수 있을것이다. 궁극적으로 추세 판단을이용한 섹터 로테이션 전략이나 글로벌 자 사

ᆫ배분전략에 적용이 가능할 것으로 생각된다. 궁극적으로 추세 판단을이용한 섹터 로테이션 전략이나 ᄀ

ᅳ

ᆯ로벌 자산배분전략에 적용이 가능할 것으로 생각된다.

References

Ang, A and Bekaert, G. (2002). International asset allocaion with regime shifts. The Review of Financial Studies, 15, 1137-1187.

Asness, C. S., Moskowitz, T. J. and Pedersen, L. H. (2013). Value and momentum everywhere. The Journal of Finance, 68, 929-985.

Cheong, D. J. and Oh, K. J. (2014). Using cluster analysis and genetic algorithm to develop portfolio investment strategy based on investor information. Journal of the Korean Data & Information Science Society, 25, 1-11.

Choi, J. Y., Kim, J. W. and Oh, K. J. (2017). Portfolio optimization strategy based on financial ratios.

Journal of the Korean Data & Information Science Society, 28, 1481-1500.

Ramage, D. (2007). Hidden markov models fundamentals, Stanford University CS229 Section Notes.

Drobetz, W. and Kohler, F. (2002). The contribution of asset allocation policy to portfolio performance.

Financial Markets and Portfolio Management , 16, 219-233.

Fama, E. and French, K. (1988). Permanent and temporary components of stock prices. Journal of Political Economy, 96, 246-273.

Fama, E. and French, K. (1992). The cross-section of expected stock return. Journal of Finance, 47, 427-465.

Fama, E. and French, K. (1995). Size and book to market factors in earnings and returns. Journal of Finance, 50, 131-155.

Fama, E. F. and French, K. R. (1996). Multifactor explanations of asset pricing anomalies. Journal of Finance, 51, 55-84.

Gary, A. (2013). Risk premia harvesting through dual momentum, Portfolio Management Associates, Jan- uary 28.

Goetzmann, W. N. and Kumar, A. (2008). Equity portfolio diversification. Review of Finance, 12, 433-463.

Guidolin, M. and Timmermann, A. (2007). Asset allocation under multivariate regime switching. J. Econ.

Dyn. Control , 31, 3503-3544.

Hassan and Nath. (2005). Stock market forecasting using hidden markov models: A new approach. Intel- ligent Systems Design and Applications, 2005.

Hensel, C. R., Ezra, D. D. and Ilkiw, J. H. (1991). The importance of the asset allocation decision. Financial Analysts Journal , 47, 65-72.

Kritzman, Page and Turkington. (2012). Regime shifts: Implications for dynamic strategies. Financial Analysts Journal , 68, 3.

Rafiul, H and Baikunth, N. and Michael, K. (2006). A fusion model of HMM, ANN and GA for stock market forecasting. Expert Systems with Applications, 33, 171-180.

Moskowitz, T. J., Ooi, Y. H. and Pedersen, L. H. (2012). Time series momentum. Journal of Financial

Economics, 104, 228-250.

Markowitz, H. M. (1952). Portfolio selection. Journal of Finance, 7, 77-91.

Nguyet, N. and Nguyen, D. (2015). Hidden markov model for stock selection. Risk , 3, 445-473.

Nguyet, N. (2016). Stock price prediction using hidden markov model , Editorial Express.

2019, 30

(1)

,33–44

Asset allocation strategy using hidden Markov model and genetic algorithm

Eun Chong Kim

1

· Kyong Joo Oh2

12Department of Industrial Engineering, Yonsei University

Received 30 December 2018, revised 11 January 2019, accepted 11 January 2019

Abstract

The study uses the hidden Markov model to identify the aspects of individual events and use them to propose an investment strategy that effectively utilizes price trends. An empirical analysis was conducted on the KOSPI200 stocks from January 2001 to September 2018. The proposed model showed better investment performance than strategies using conventional pricing momentum strategies. Analysis of the results showed that the exposure of the UMD (up-minus-down, momentum) factor was greatly improved. The results of this study are as follows. We analyze the effect of selection of stocks using hidden Markov model and the optimal investment ratio of stocks using genetic algorithm. These results show that it can be useful for future asset allocation strategies.

Keywords: Genetic algorithm, hidden markov model, portfolio investment strategy, price momentum.

1

Graduate student, Department of Industrial Engineering, Yonsei University, Seoul 03722, Korea.

2