권두컬럼

창간사 / 에너지경제연구원 원장이상곤

<정책 및 일반>

에너지·자원사업 예산 총 2조1661억 확정 외

<석유 및 가스>

석유비축량 110.3일분으로 확대 외

<전력 및 신·재생에너지>

한전, 765KV급 송전망 준공 외

<자원개발>

국내기업 해외자원 개발 연이은 성공 외

도매전력시장 참여자의 전략과 경쟁 촉진 방안 / 김남일

세계 50대 석유기업, 중견 석유회사 약진, 국영석유회사 순위하락

5

논단 1 6

국내 제조업부문 에너지원간 대체성 분석 / 박창수

논단 2 25

동향초점 43

국내외 뉴스 / 국내단신 48

1월 원유시장 동향과 1분기 전망 /이문배

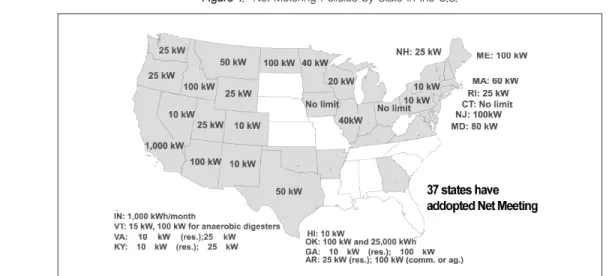

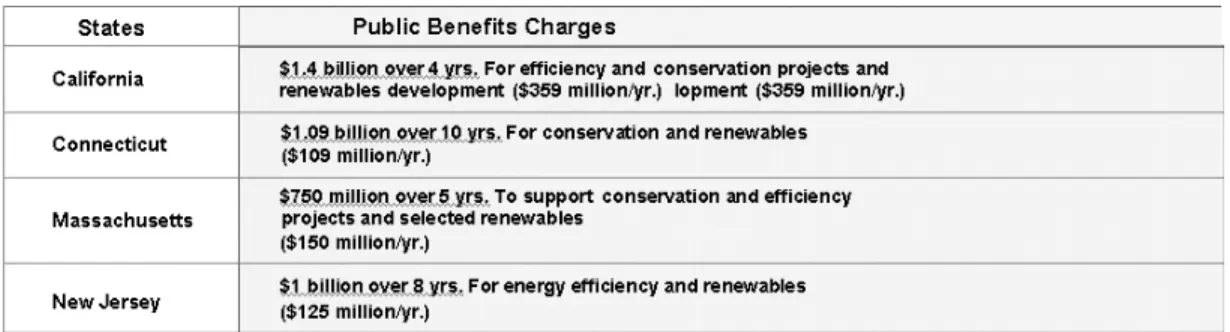

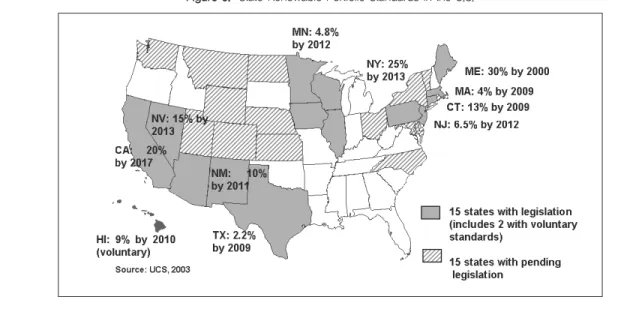

U.S. Renewable Energy Strategy since WSSD: National, State and Local Policy Initiatives / John Byrne and Kristen Hughes

<일반>

MEES, 달러 약세로 고유가 촉발

<아시아 지역>

중국, 대규모 원전 건설 장기계획 발표 외

<중동/아프리타 지역>

이라크 북부유전, 증산 계획 외

<구소련 지역>

러시아, 2년째 세계 1위 산유국 외

<미주 지역>

MIT, 원전에 대한 인센티브 주장 외

<유럽 지역>

액슨모빌, 대규모 LNG 선박 건조 계획 발표 외

국내외 뉴스 / 해외단신 55

국제원유 시황 61

해외정보 66

주요 통계 78

창간사

에너지경제연구원 원장 / 이 상 곤갑신년 새해에 에너지경제연구원이 월간지“에너지포커스”를 새로 창간하 였다. “에너지포커스”의 지면을 알차게 구성하여 연구원은 물론 정부 부 처와 산업계, 학계, 그리고 일반 독자들에게도 보다 많은 유익한 관련 정 보를 제공하고, 에너지 분야의 각종 현안 이슈에 대하여 활발한 토론의 장이 마련되기를 기대해 본다.

지금 세계는“지속가능한 발전”이라는 화두를 내걸고 선진국들이 성장과 환경의 조화를 앞세우며 에너지 부문의 개혁을 주도해가고 있다. 또 다 른 한편에서는 현대문명 발전의 원동력인 화석에너지 시장의 선점을 위 하여 생산국과 수입국, 메이저 기업과 국영기업 사이에 치열한 경쟁이 전개되고 있다. 국내적으로는 개혁과 대외개방의 압력 속에 에너지 분야 는 기후변화협약에 대응하기 위한 신·재생에너지 개발과 보급의 확산, 전력과 가스 등 에너지산업의 구조개편, 동북아 에너지 협력의 로드 맵 완성, 그리고 석유·가스 등 기존 에너지원의 수급안정화 기반 구축 등 여러 현안들이 산적해 있다.

연구원 설립 이후 작년 말까지 발간되어 왔던 정기간행물, “에너지동향”과

“CEO Energy Briefs"는 주로 관련 정보의 보급이 주된 목적이었다. 새 로 탄생되는“에너지 포커스”는 여기에서 한발 더 나아가 올바른 정보의 전달과 함께 국내외 에너지부문의 주요 이슈에 대한 논의가 펼쳐지는 장으로서 자리매김 하기를 바란다.

도매전력시장 참여자의 전략과 경쟁 촉진 방안

김 남 일 / 에너지경제연구원 연구위원

I. 서론

전력산업의 구조개편이 추진됨에 따라 발전부문의 경쟁이 도입되고 전력산업의 전반적인 운영도 시장의 자율기능에 따라 이루어지는 방향으로 전환해 가는 과 정에 있다. 2001년 4월에 비용기준풀(cost-based pool, CBP) 시장이 개설되어 운영되어 오고 있으며, 2005년 4월부터 전력도매시장(wholesale power market)을 개설할 예정으로 있다. 현재 전력도매시장 은 PwC (IBM)의 자문 하에 그 설계(시장규칙 수정·

관리, 시장운영체계(MOS) 구축감리 등)를 마무리하는 단계에 있으며, 본격적인 입찰경쟁시장 도입을 위한 모 의운영을 추진 중에 있다. 한국의 전력도매시장 구조는 기본적으로 에너지단일시장(energy-only market) 형태로 설계되어 있으며, 보조서비스(ancillary ser- vice, AS)는 계약을 통해서 확보한다. 그리고 비상시에 대비하여 전력거래소가 예비력 계약(reserve capacity contract)을 확보토록 규정되어 있다.

향후 형성될 도매경쟁시장에서 발생될 여러 가지 행 태에 대한 예상과 분석은 시장의 불안정 요인을 미리 찾아내고 이를 사전에 막을 수 있는 규제수단을 마련하 기 위해 아주 중요한 것이다. 시장의 안정화는 우선 도 매시장 참여자들이 반경쟁적 행동을 할 인센티브를 최 소화시키는 시장설계에서 출발하는 것이 중요하다. 시

장설계와 규칙은 시장의 모든 참여자들이 기본전제로 삼는 것이므로 여기에 근본적인 오류가 존재함으로써 발생되는 좋지 못한 시장성과는 개별 시장참여자만의 잘못은 아니다. 이런 경우는 시장설계의 개선이 선행되 어야 한다.

전력도매시장의 주요 참여자들은 한수원, 5개 화력 회사, 수자원공사, 민간발전회사(IPP) 등의 발전을 담 당하는 공급자측과 배전(판매)회사, 대규모 수용가 등 도매수요를 담당하는 수요자측으로 이루어진다. 이외 에 송전회사, 계통운영자, 시장운영자 등이 도매시장의 원활한 작동을 위해 물리적인 망을 제공하고 급전 및 정산 등을 담당하게 된다. 향후 구조개편이 좀 더 진전 되면 순수 판매회사, 전력중개인(power marketer), 그리고 발전·판매통합형업자 등이 새로운 참가자로 등장하게 될 것이다.

본 논문에서는 전력도매시장 참여자 중에서 특히 공 급자인 발전사업자 측의 전략적 행동 유형에 주목하고자 한다. 발전사업자는 다시 분류해 보면, 원자력과 수력으 로 구성된 한수원, 발전설비의 포트폴리오를 보유하고 있는 5개 화력발전회사, 가스발전기만을 보유한 IPP, 수 력발전기를 보유한 수자원공사 등으로 나누어진다. 한 발전회사 내의 발전기를 기준으로 보면, 계통제약이 걸 리는 발전기와 그렇지 않은 발전기, 수요지에 있는 발전 기와 공급지에 있는 발전기 등으로 분류될 수 있다. 이처

럼 다양한 종류의 사업자는 각자 서로 다른 시장행동을 취할 유인(incentive)을 가질 것으로 예상된다.

전력도매시장에서 발전사업자의 전략적 행동은 크 게 가격과 수량 두 측면에서 발생된다. 따라서 각 발전 사업자의 가격입찰 행위와 출력감소, 설비퇴장, 보수

·정비계획 등의 수량전략 행위에 관한 분석이 필요하 다. 물론 물리적인 송전망의 제약과 관련되는 행위도 발전사업자의 시장지배력 행사와 연결되어 있다. 시장 지배력(market power)에 대한 여러 정의가 있을 수 있지만, 본 연구에서는 시장지배력이란 산출량을 제한 함으로써 가격을 경쟁수준 이상으로 유지할 수 있는 능 력을 의미하는 것으로 본다. 한마디로 시장지배력이란 시장의 가격에 영향력을 행사할 수 있는 힘을 의미하는 것이다.

여기서 주의해야 할 것은 기업의 정상적인 영업활동 으로서의 전략적 행동과 반경쟁적 영향을 미치는 시장 지배력의 행사를 구별해야 하지만 그것이 용이하지 않 다는 점이다. 이에 대한 좋은 사례는 캘리포니아 전력 시장이다. 전력 비상사태 당시 캘리포니아 전력시장은 시장설계 자체의 결함이 많아서 잠재적 시장조작 (manipulation)에 대하여 쉽게 영향을 받는 형태로 되 어 있었다.1)하지만 송전선로 혼잡관리 규칙조작과 가 격상한제 회피 등 입찰부정 행위와 발전설비 유보 (withholding) 등을 조사하는 과정에서 드러났듯이 시 장참여자들이 규칙 중 어떤 항목을 위배하였는지 그리

고 그것이 시장의 붕괴에 어떤 영향을 미쳤는지를 밝혀 내는 것은 매우 어려운 사안이다. 실제로 1998년 미국 연방대법원은 설비유보(withholding capacity)가 독 점금지법(antitrust law)에 저촉되지 않는다고 판결한 바 있다.

산업조직론에서 시장지배력을 측정하는 지표는 시 장구조(structure) 측면의 지표와 시장성과(perfor- mance) 측면의 지표로 나누어진다. 시장구조 측면의 지표로서 시장에 존재하는 각 기업의 시장점유율을 제 곱하여 더한 것으로 정의되는 허핀달-허쉬만지수

와 시장점유율 상위 k개 기업의 시장점유율을 더한 집

등이 있다. 한편 시장성과 측면의 지표로서 가격이 한 계비용에서 얼마나 벗어나 있는가를 측정하는 러너지

=

지배력을 분석하기 위해 집중률(CR), 허핀달지수 (HHI) 등을 사용해 왔다. 미국 등 구조개편이 진행된 외국에서는 전력시장의 시장지배력을 측정하기 위한 여러 지표가 개발 · 사용되고 있다.2)

가 있다. 전통적으로 시장 P-MC

수(Lerner Index) P

k

중율지수(Concentration Ratio, CRk) =

∑

sii=1 n

(Herfindahl -Hirshman Index, HHI) =

∑

si2i=1

1) Enron은 대체로 9가지의 전략적 행동을 구사한 것으로 알려 지고 있다. ①Fat Boy : 실시간시장에 가공의 부하를 증가시킴 ②타주로의 전력수출 ③‘non- firm’전력수출 ④Death Star : 송전혼잡이 발생하는 반대방향으로 수출입 거래 ⑤Load Shift : 부하이전 ⑥Get Shorty : 보조서비스 공매도 ⑦Ricochet : 전 력세탁 ⑧‘non-firm’에너지를‘firm’에너지로 판매 ⑨Wheel out : 송전혼잡 해소에 따른 대가를 지불받기 위한 에너지 거래 등이다.

2) 예를 들어 미국의 규제당국(연방거래위원회(FTC)나 법무부(DOJ))은 오랫동안 허핀달지수(HHI)를 합병 가이드라인(mergers guideline)으로 삼아왔다. HHI가 0.1이하면 집중되지 않은 시장, 0.18이하면 다소 집중되어 있는 시장으로 본다. 이 때문에 연방에너지규제위원회(FERC)는 에너지산업의 시장지배력을 심사할 때, DOJ 및 FTC의 기준을 적용해 왔다. 그러나 전력산업 구조개편이 진행되는 가운데 위의 지표의 적용은 적절하지 않다는 판단 아래, 2001년 11월 20일 공급 예비력 평가기준(supply margin assessment, SMA)을 발표하고 이를 적용해서 시장에서의 반경쟁적 행위 또는 시장지배력의 행사를 평가하고 있다.

미국 연방에너지규제위원회(FERC)가 제시한 공급예 비력 평가기준(supply margin assessment, SMA)은 특정한 발전사업자가 발전을 하지 않을 때 다른 발전사 업자들만으로 전력의 공급이 가능한지를 평가하는 방법 이다. 즉, 어떤 발전사업자로 인해 시장 전체의 공급용 량이 부족해질 수 있는지를 평가하는 것이 SMA의 개념 이다. 만일 어떤 시장참여자가 SMA를 통과하지 못했다 면 그 시장참여자를‘pivotal player’라고 부른다.

우리나라의 2001년 발전사업자별 용량 및 발전량 자료를 통해 시장지배력에 대한 평가를 해 보자. <표 1>에서 보듯이 한수원의 시장점유율은 약41%이며, 나 머지 5개 발전회사의 시장점유율은 약10~12%에 이르 고 있다. 현행 공정거래법에서 시장지배적 사업자의 추 정은 ① 사업자의 시장점유율이 100분의 50이상이거 나, ② 3이하의 사업자의 시장점유율의 합계가 100분 의 75이상, 다만, 이 경우에 시장점유율이 100분의 10 미만인 자를 제외한다로 되어 있다. 전력산업의 발전분

야에 위의 기준을 적용해 보면(용량 및 발전량 등 양 측 면), 어떤 사업자도 시장지배적 사업자로 추정되지 않 음을 알 수 있다. 그러나 전력재화의 특성이 일반 상품 과는 달리 저장이 어려우며, 단일 계통인 우리나라의 여건에서 전력의 수출입이 불가능하므로 위의 기준을 단순히 적용하는 것은 바람직하지 않다고 보여진다.

한편 FERC가 제시하고 있는 SMA를 기준으로 할 때, 우리 전력시장에서 시장지배력을 행사할 수 있는

‘pivotal player’가 있는지를 살펴 보자. 2001년도 최 대부하는 43,125MW이었으므로, 총설비용량과 최대 부하의 차이인 4,237MW 이상을 보유한 한수원 및 5 개 발전회사 는 모두‘pivotal player’로서 시장지배력 의 행사가 가능한 상황에 있다고 할 수 있다.3)

위에서는 시장지배력을 측정하는 몇 가지 지표를 설 명하였는데, HHI, 산업의 집중률(CR)과 개별기업의 시장점유율 등은 시장지배력에 대한 예측 차원의 의미 를 가지는 것이며, 이것이 곧바로 어떤 산업의 경쟁정

<표 1> 발전사업자별 용량 및 발전량(2001년4월~12월)

구분

설비용량 발전량

MW % GWh %

한수원 14,361 30.98 81,411 40.91

남동 5,565 12.00 22,801 11.46

중부 6,393 13.79 19,885 9.99

서부 6,679 14.41 25,213 12.67

남부 6,075 13.10 25,150 12.64

동서 7,111 15.34 24,354 12.24

기타 177 0.38 189 0.10

합계 46,362 100.00 199,004 100.00

도를 가늠하는 지표로 사용될 수는 없다. 시장지배력을 올바로 평가하기 위해서는 시장에서 기업의 수, 크기, 점유율을 넘어서는 여러 요인을 고려해야 한다.

어떤 요인들이 중요하게 고려되어야 하는지를 살펴 보면 다음과 같다. 우선, 생산자의 다양한 인센티브이 다. 전력시장의 생산자가 동질적이지 않고 다양한 특성 을 가지는 경우 예를 들어 공기업, 단일 발전기 보유기 업(IPP), 복수 발전기 보유기업 등으로 다양한 경우 각 기업유형은 주어진 경쟁환경에 다르게 반응할 것이다.

둘째, 수요의 가격탄력성 정도이다. 만일 시장에서 거 래되는 상품이 소비자가 쉽게 소비를 거절할 수 있거나 대체품이 많이 존재하는 경우 생산자가 비용을 초과하 여 가격을 올리는 일이 쉽지 않다. 반대로 그 상품이 꼭 필요한 것이며 대체품이 많지 않은 경우 가격이 매우 높은 수준으로까지 올라갈 수 있다. 셋째, 경쟁자와 잠 재적 경쟁자에 의한 생산 확대 가능성이다. 생산자의 입장에서 가격반응이 빠른 소비자에 직면하는 경우와 마찬가지로 가격에 매우 민감한 다른 경쟁자가 있어도 가격인상이 어렵다.

한국 전력산업에 위의 고려사항을 하나씩 적용해 보 자. 우선 구조개편 이후 새로이 형성된 한국의 발전시 장은 다른 외국의 시장보다는 비교적 단순하다고 볼 수 있다. 즉, 5개 발전회사가 규모 및 발전원별 구성(fuel mix)에서 비슷하게 형성되어 있으며, IPP의 수도 적고 원자력회사도 독립적으로 존재하기 때문이다. 두 번째 로 전력은 필수재로서 수요의 가격탄력성이 매우 낮은

것이 특징이다. 또한 전력에 대한 대체재를 발견하는 것은 쉽지 않으므로 생산자가 비용을 초과하여 가격을 인상시킬 수 있는 특징을 지닌다고 볼 수 있다. 세 번째 로 발전설비 또는 송전설비를 짧은 시간 내에 건설하는 것은 어려우므로 단기적으로 송전제약 및 발전설비 제 약이 매우 심한 특성을 지닌다. 다시 말해서 잠재적 경 쟁자가 새로이 시장에 진입하는데는 상당한 시차(lead time)가 존재하게 되므로 기존 생산자가 시장지배력을 행사할 여지가 많게 된다.

앞서 말한대로 시장집중률은 전력시장의 성과를 예 측하기 위한 하나의 수단이긴 하지만 그 자체가 시장성 과를 의미하는 것이 아니므로 전력시장의 시장지배력 을 측정 · 완화하기 위해서는 시장성과를 적절히 평가 할 수 있는 수단이 있어야 할 것이다. 즉, 전력시장의 행위(conduct), 성과를 적절히 분석하기 위해서는 전 력시장의 비용특성, 설비 및 송전제약 등의 특징을 포 괄하면서 각 시장참여자들의 전략적 행동을 설명할 수 있는 모형이 필요하다.4)이론적인 측면에서 이런 모형 은 정보의 불완전성을 고려하여 보다 정교하게 개발될 수 있다. 즉, 매일 매일 시간대별 입찰이 반복되는 전력 시장의 특징을 고려할 때 시장참여자들은 일상적으로 반복되는 입찰의 경험과 그 결과로 나타나는 균형가격 수준으로부터 분명 다른 참여자들의 입찰행위에 대해 배우게 될 것이며, 그 속에서 스스로의 최선의 전략을 선택해 나갈 것이다. 이러한 학습과정(learning process)을 반영한 현실적 입찰전략에 대한 분석은 이

3) 현재 계획된 정책계약(vesting contract)이 실행되면 부하의 95%수준이 계약에 묶이게 되므로 이를 고려하면 SMA를 기준으로 한‘pivotal player’는 거의 없 어지게 된다. 이에 대한 자세한 논의는 한국전기연구원(2003)을 참조할 수 있다.

4) 도매 전력시장에서 입찰행위를 분석하는 이론적 모형은 중요한 전략변수를 무엇으로 보는가에 따라서 대체로 세 가지로 분류할 수 있다. 공급함수균형(supply function equilibrium) 접근법, 다단위입찰(multiple-unit auction) 모형, 쿠르노(cournot) 모형 등이다. 공급함수균형 모형은 가격과 수량의 조합을, 다단위 입찰모형은 가격을, 그리고 쿠르노 모형은 수량을 각각 전략변수로 삼는다. 한국 전력시장에 대한 쿠르노 모형의 구축과 이로부터 얻어진 균형가격을 공급함수 균형 모형의 결과와 비교한 분석에 대해서는 김남일(2003)을 참조할 수 있다.

론적·실증적으로 진행되어야 할 과제이다.5)

이론적으로 볼 때 과점시장을 분석하기 위해서는 시 장참여자들의 전략적 상호작용(strategic interaction) 을 고려해야 한다. 각 개별참여자들의 전략적 행동을 넘어서 참여자 상호간의 전략적 연계를 분석하기 위해 서는 게임이론적 시각의 도입이 필요하다. 따라서 본 연구에서는 세 개의 LNG 발전사업자를 경기자(play- er)로 하는 게임을 구성하여 제한적인 형태이긴 하지만 실증적인 결과를 보이고자 한다.

본 논문의 구성은 다음과 같다. 제2장에서는 우리나 라 전력도매시장에서 나타날 수 있는 여러 가지 전략적 행동의 유형 및 그 결과에 대한 연구를 전체적으로 정 리한다. 원자력, 석탄화력, 양수발전기, 그리고 첨두발 전기의 전략적 행동에 대한 분석결과를 제시한다. 제3 장에서는 시장참여자 상호간의 전략적 연계를 분석하 기 위해 게임이론적 시각을 도입하고 실증적 결과를 제 시한다. 제4장은 연구결과를 요약하고 전력시장의 규 제에 대한 시사점을 정리하는 것으로 결론을 맺는다.

II. 발전사업자의 전략적 행동 유형

본 장에서는 전력도매시장에서 발생될 수 있는 참여 자들의 전략적 행동의 유형을 분류하여 그 특징과 시장 에 미치는 영향 등을 분석하고자 한다. 이런 분석으로부

터 자연스럽게 시장감시 및 규제 방향이 도출될 수 있을 것이다. 한국의 전력도매시장은 1개의 원자력회사, 5개 화력회사 그리고 작은 규모의 IPP 등으로 이루어진 과 점시장으로 볼 수 있다. 일반적으로 과점시장은“경쟁- 담합-경쟁”등의 순환과정을 밟는 것으로 이론적·경험 적으로 알려져 있는데, 전력시장은 일반 상품의 과점시 장과는 조금 다른 특징을 보일 것으로 기대된다.

우선 전력시장에서 가격이 결정되는 방식에 주목할 필요가 있다. 여타 과점시장에서 참여자들은 자신이 제 의(offer)하는 가격을 조절함으로써 고객 확보 경쟁을 하게 된다. 그러나 현재 우리의 전력도매시장 설계 하 에서는 경제급전(merit order) 방식으로 시장가격 (MCP)이 일단 결정되면 모든 참여자들은 동일한 정산 가격을 지불받게 된다는 차이가 있다.6)즉, 어떤 특정한 발전사업자의 전략적 행동이나 사업자간 암묵적인 담 합 등의 반경쟁적 행위가 발생될 때, 이런 행위는 시장 전체에 영향을 미치게 된다.7)예컨대 규모가 작은 민간 발전사업자(IPP)들은 스스로 전략적 행위를 하기 어렵 지만, 다른 사업자의 전략적 행동으로 유발된 가격인상 의 지대(rent)는 동일하게 향유할 수 있다는 것이다.

다음으로 전력도매시장은 예비율이 낮아지는 피크 부하 시기에 수급의 긴장(tight)이 있는 경우 가격 스파 이크(spike)가 발생하는 특징을 일반적으로 보인다. 그 반면 부하가 매우 낮은 시기에 다른 상품의 시장처럼

5) 김남일(2003)은 Mason and Philips(2001)의 모형에서 제시된 학습과정(learning process)을 한국 전력시장에 적용하여 각 사업자들이 베이지안(Bayesian) 방식의 전략을 택할 때 시장균형가격이 어떻게 형성될 지를 논의하고 있다.

6) 물론 NETA 이후의 영국 전력시장처럼 pay-as-bid 방식으로 정산하도록 설계된 경우도 있다.

7) 어떤 시장에서 담합이 성공적으로 일어날 조건은 다음과 같다. 첫째, 상품이 동질적일수록 담합가격 협상이 용이하므로 답합이 쉽게 이루어질 수 있다. 둘째, 시 장수요의 가격탄력성이 낮을수록 담합이 용이하다. 셋째, 담합의 참여자가 소수일수록 감시비용이 낮으므로 담합이 용이하다. 넷째, 신규진입자가 시장에 진입 하는데 있어 장벽이 있거나 시차가 존재할 때 담합이 용이하다. 다섯째, 시장거래가 반복적으로 이루어지는 경우 암묵적 담합의 가능성이 높다. 이러한 산업조 직론상의 이론적 논의를 한국의 전력시장에 적용해 보면, 5개의 발전회사만이 의미있는 참여자로서 기업의 숫자가 많지 않으며, 전력은 동질적인 상품으로서 풀시장에서 익명으로 거래되며, 5개 발전회사의 규모나 비용, 구조 등 여러 면에서 유사하며, 거의 똑같은 거래가 매일 반복적으로 일어난다는 점, 모든 입찰이 공개적으로 이루어지는 풀시장에서 비밀스런 가격할인이 존재할 수 없다는 점에서 담합이 성공할 조건이 충분한 시장으로 볼 수 있다.

가격전쟁(price war)에 돌입하여 파괴적 경쟁 (destructive competition)에 휘말릴 가능성은 상대적 으로 적다. 파괴적 경쟁이란 한계비용 수준 혹은 그 이 하로 가격입찰을 하여 일시적으로 손실을 입는 상황에 서 가격경쟁을 계속하는 경우를 말한다. 일반적으로 과 점시장의 경쟁이 격화되는 이유는 기업들이 시장점유 율을 높여서 자신의 브랜드 명성을 확립하여 장기적인 수익성을 높일 의도를 갖거나, 또는 새로이 진입할 의 사가 있는 기업을 진입저지 하기 위해 기존 기업들이 소위 약탈적 가격(predatory pricing)을 책정하기 때 문이다. 그러나 전기상품의 특징 중의 하나인 익명성을 주목할 필요가 있다. 매일 반복 입찰되는 전력시장에서 어느 하루 혹은 한달 동안 낮은 가격 책정으로 시장 참 여율을 높인다고 하더라도 그 동안 공급된 전기는 익명 성을 지니므로 브랜드 명성의 확립과는 전혀 무관한 것 이 되며, 따라서 일시적인 파괴적 경쟁으로 얻을 수 있 는 효과가 거의 없는 시장이 바로 전력시장이라고 볼 수 있다.

이와 같은 과점적 전력도매시장의 일반 과점시장과 의 다른 특징을 염두에 두면서 한국의 전력시장에서 나 타날 수 있는 전략적 행동 및 시장지배력의 행사 문제 를 고찰하고자 한다. 한국 전력산업에서 시장지배력의 행사가 발생될 가능성이 높은 이유는 다음과 같이 설명 된다. 첫째, 각 거래시간대의 한계발전기에 대한 예측 이 가능하므로 이 정보를 가격조절을 위해 전략적으로 사용할 수 있다. 각 발전사업자들은 변동비가 크게 점 프하는 순간의 해당 발전기를 이미 알고 있는 상황에서 한계발전기의 정보는 매우 중요한 의미를 지닐 수 있 다. 주어진 수요수준을 기준으로 어느 정도 한계발전기 의 예상이 가능하므로 한계 및 한계 내(inframargin- al) 발전기의 입찰가격에 대한 전략적 행동 가능성이

존재한다고 볼 수 있다.

두 번째로 발전력의 약 40%를 차지하는 원자력회사 의 시장지배력 행사 가능성이 존재한다. 가격입찰 단계 에서는 시장점유율이 높은 원자력회사가 큰 영향력을 행사할 수 있는 위치에 있게 되므로, 원자력 회사의 입 장에서는 시장제도 상의 주어진 제약 하에서 가장 이윤 을 극대화시킬 수 있는 가격 및 수량의 입찰을 행하려 할 것이다. 예를 들어 원자력 발전소의 일부에 대한 전 략적인 퇴장 등을 통한 가격인상 효과는 퇴장으로 인한 생산량 감소를 충분히 보충하여 이윤을 증가시킬 수 있 을 것이다. 그리고 한수원은 원자력 이외에 수력도 보 유하고 있는데, 첨두부하시기의 수력발전기 가동율 조 정은 원자력의 수입에도 크게 영향을 미칠 수 있다.

세 번째로 주요 발전회사들은 발전설비의 포트폴리 오를 보유하고 있으므로 전략적 행동의 다양한 조합이 발생할 수 있다. 기저, 중간, 첨두 등 설비의 조합을 보 유한 사업자들은 전략의 선택권이 넓으며, 규제자의 입 장에서 시장지배력 행사를 상대적으로 적발하기 어렵 게 된다. 호주 등 해외사례를 보면, 기저를 구성하고 있 는 석탄화력 회사가 출력감소 등의 행위를 통해 현물시 장 가격을 높이고 큰 이익을 높인 사례가 보고되고 있 다(주 8)참조).

네 번째로 지적될 수 있는 것이 CBP하의 시장 운영 에서 양수발전기는 첨두가격 삭감(Peak Shaving) 기 능을 수행하고 있으나, 각 발전회사는 향후 양수발전기 를 전략적으로 활용하여 첨두시 시장지배력을 행사하 려 할 가능성이 있다.

다섯 번째로 계통제약으로 인한 시장지배력의 행사 가능성이다. 우리나라의 경우 수도권의 송전제약이 심 각한 상황이다. 전국 부하의 약43%가 경인지방에 몰려 있으나 발전력은 대부분 남쪽에 있다. 이른바 북상조류

가 형성되고 있는 것이 우리의 계통이다. 이러한 계통제 약이 있는 경우 지역적 시장지배력의 행사가 발생될 수 있다. 특히 제약발전(con-on)이 빈번하게 이루어지는 첨두발전기의 경우 현행 시장운영규칙에 따르면 (제의 가격 - 시장가격) 만큼의 정산금을 지불받게 되므로 제 의가격(offer price)를 높게 설정할 인센티브를 가진다.

여섯 번째 각 발전기는 당장 고장상태가 아니더라도 갑작스런 고장을 미리 예방하기 위하여 정기적으로 정 비점검에 들어가야 한다. 반드시 일정기간 내에 정비받 아야 하는 것은 기술적 의무사항이기도 하다. 그러나 많은 발전용량이 일시적으로 예방정비에 돌입하도록 정비계획이 수립된다면 시장가격은 폭등할 수 밖에 없 다. 이처럼 고장을 위장한 물리적 퇴장 행위가 집단적 으로 발생할 때는 시장에 큰 영향을 미칠 수 있다. 본 장에서는 이상에서 정리한 발전사업자의 전략적 행동 및 계통혼잡에서 기인한 시장지배력 문제 등을 차례로 분석해 본다.

가. 원자력회사의 전략적 행동

우리나라 전체 발전물량의 약41%, 설비용량의 약 31%를 차지하는 원자력 회사의 전략적 행동 가능성은 분석할 만한 가치가 있다. 향후 전력도매시장은 시장거 래물량의 약 95%가 정책계약(vesting contract)에 의 해 묶이게 되는데, 한수원의 경우 가격-물량이 정부에 결정되는 정책계약의 비율이 감소함에 따라 시장에서 의 의무헷징(hedging obligation)으로 대체된다. 의무 헷징 계약은 물량은 정해지지만 가격은 한수원과 타시 장참여자간의 협상에 의해 자율적으로 결정된다. 따라 서 한수원은 사실상 수력발전을 제외한 원자력 발전부 문의 가용용량 전체가 계약에 묶이게 되는 것이다.

한수원이 행사할 수 있는 시장지배력은 첫째 예방정

비계획 등 원자력설비의 퇴장에 의한 시장가격상승 효 과, 둘째 보유한 수력발전기의 한계가격 결정 과정상의 시장지배력 행사 등 두 가지가 있을 수 있다. 여기서는 한수원의 설비퇴장효과를 중심으로 살펴보고자 한다.

원자력 발전기 퇴장의 효과를 보기 위해 한수원의 영광 원자력 발전기(3, 4호기, 총2GW)가 퇴장되는 경 우 어떻게 균형가격이 변화되는지를 살펴보고자 한다.

사용된 모형은 POWRSYM 프로그램이며, 시뮬레이션 기간은 전력수요가 평균보다 높은 여름철의 1주간으로 잡았다(2000. 7.2 - 7.8 : 1주간). 그 결과를 요약하면 다음과 같다.

영광원자력 발전기 3,4호기가 퇴장했을 경우 한수 원의 발전량은 2294.7(GWh)에서 1977.2(GWh)로 317.5(GWh)만큼 감소하게 되어 한수원의 수입은 감소 한다. 그러나 원자력 발전기 퇴장으로 인한 계통한계가 격은 5~20원의 범위에서 증가한 것으로 나타났다. 따 라서 설비퇴장으로 인한 생산량 감소 효과보다 가격증 대 효과가 더 크므로 수입은 오히려 증가되어 궁극적으 로 이윤이 증가되는 것으로 나타난다.

<표 2>는 원자력 발전기의 퇴장이 원자력 회사의 이 윤에 미치는 효과를 나타내고 있다. 이윤에 미치는 효 과는 세 부분으로 나누어진다. 즉, 수입의 구성요소인 가격과 생산량 그리고 비용 등의 변화이다. 영광 #3,4 호기의 퇴장으로 인해 전체 원자력회사의 발전량이 줄 어들고 이에 따라 비용 또한 줄어들게 된다. 발전량의 감소분과 계통한계가격 증대분의 상대적인 크기에 의 해 수입의 증감이 결정될 것이다. <표 2>에서 보듯이 수 입수준은 퇴장 이전의 111억원에서 퇴장 이후에는 124 억원으로 약 13억의 증대효과가 있었다. 결국 수입의 증대와 비용의 감소가 합쳐져 이윤 수준은 97억원에서 112억원으로 15억원 정도의 증대효과가 나타났다.

나. 석탄화력발전기의 전략적 행동

다음으로 석탄화력 발전기의 출력감소 효과를 살펴 보고자 한다. 실제로 호주 등 해외사례에서 높은 부하 시기에 석탄화력 발전소의 출력을 감소시키는 반경쟁 적 행위가 발견되고 있다.8)

여기서는 가상적인 사례로서 남동회사와 중부회사 가 각각 삼천포화력(#1~6, 3240MW), 보령화력 (#1~6, 3240MW)의 발전기 출력을『시장운영규칙』에 서 정한 최소출력 수준(삼천포화력의 경우 560MW를 280MW로 보령화력의 경우 500MW를 250MW로 각 각 줄임)으로 감소한 경우의 효과를 살펴 보았다. 시뮬 레이션 기간은 원자력 퇴장의 경우와 동일하게 여름철 피크에 해당하는 1주일이다(2000. 7.2 - 7.8 : 1주간).

그 결과를 요약하면 다음과 같다. 남동회사와 중부 회사 모두 출력감소 행위로 인해 발전량이 상당수준 감 소하였다. 피크시기에는 석탄발전기의 가동율이 매우 높기 때문에 여타 발전회사의 석탄발전기의 가동율을 더 높이기는 힘든 상황이다. 그 출력감소분은 대부분 가스복합 및 중유기력 발전으로 대체된다. 이에 따라

다른 화력발전회사인 서부, 남부, 동서회사의 발전량이 증대하였으며, 가스복합 발전기를 보유한 민자발전회 사의 발전량도 증대하였다.

석탄발전기 출력감소로 인해 하루 중 첨두시간대에 계통한계가격을 약 70원 정도까지 증대시키고 있다.

석탄발전기의 출력감소는 남동회사와 중부회사의 이윤 이 모두 증가된다. 남동회사의 경우 출력감소 행위로 인한 생산량 감소 때문에 계통한계가격의 증가에도 불 구하고 수입이 떨어졌음을 보여준다. 그러나 비용이 크 게 감소하여 결국 7월 4일 하루 동안 2.2억원 정도의 추가적인 이윤이 발생했음을 보여주고 있다. 중부회사 의 경우에는 수입은 증대하고 비용은 감소하여 이윤수 준이 7월 4일 하루 동안 5.7억원 정도 추가로 발생하였 다(<표 3> 참조).

다. 첨두발전기의 전략적 행동 (1) 정산기준과 전략적 행동

LNG복합발전기는 첨두발전기로서 다른 발전원보 다 시장가격 결정력이 상대적으로 높다. 첨두발전기의

8) 호주 컨설팅 회사의 하나인 Bardak은 2001년 1월 22일 빅토리아 주의 Loy Yang Power 전력회사가 2000MW 규모에 해당하는 출력을 감소시켜 빅토리아 지 역 시장가격이 폭등하는 사태가 발생하였다고 주장하였다. 호주의 경우 1월 22일은 피크부하시기에 해당된다. 당일의 예상 피크수요는 7900MW로서 실제의 피크수요는 그보다 훨씬 적은 6727MW이었다. 당일에 350MW의 발전기가 고장정지로 가동중단 하였으며 200MW Hazelwood 발전기 1기가 당일 고장정지 가능성을 보이는 사건이 발생하였다. 이날 11시 30분경 Loy Yang 전력회사의 발전기 4기 모두에서 출력이 감소하였으며 총 발전소 출력은 1100MW로 떨어졌 다(Loy Yang A의 총설비용량은 2000MW). 피크시간이 지난 5시 30분경에는 출력이 다시 정상으로 돌아왔다. 수요가 피크에 도달하고 있었기 때문에 900MW 출력손실은 피크시간대의 풀가격의 급격한 상승을 야기하여 $800/MWh 수준을 초과하였다. 이러한 출력감소 행위로 인하여 빅토리아 지역은 추가적 으로 2천만불을 지불해야만 한 반면, Loy Yang 전력회사는 3백5십만불을 더 벌었으며 에너지 가격을 3배이상 상승시킨 사례이다.

<표 2> 원자력 발전기 퇴장 효과 (이윤, 2000. 7. 4 화)

생산량(MWh) 이윤(백만원) 수입(백만원) 비용(백만원)

원래 퇴장 원래 퇴장 원래 퇴장 원래 퇴장

333,080 287,720 9,675 11,213 11,085 12,406 1,410 1,193

전략적 행동의 문제는 단순히 이 발전기들의 입찰가격 을 높이는 행위와 관련이 있다기 보다는 우리나라의 송 전계통의 제약과 연관이 크다.

최근 송전계통에 의해 부과되는 제약의 중요성과 함 께 전력산업에서의 시장지배력 이슈들에 대한 연구에 관심이 증가하고 있다. 특히 송전계통의 혼잡이 존재하 는 경우 시장참여자에게 이용가능한 시장의 규모(size) 가 제한되는 결과가 초래된다. 혼잡은 단일 계통을 보 다 작은 독립된 시장(market island or load pocket) 으로 분할하는 역할을 한다. 이러한 작은 독립시장 내 에서는 시장참여자의 수가 상당히 작아져 지역적 독점 력이 발생될 수 있다 우리나라의 경우 수도권의 송전제 약 문제가 이슈가 되고 있다. 전국 부하의 약43%가 경 인지방에 몰려 있어 북상조류가 형성되고 있으므로 이 를 이용한 시장지배력 행사가 가능할 수도 있다.

전력도매시장 상황에서 각 개별 발전기들이 취하게 될 입찰전략에 대해 간략히 살펴 보자. <표 4>는 도매 전력시장의 발전전력량 정산기준을 나타낸다.

이 <표 4>에서 보듯이 해당 발전기가 제약비발전 (Con-Off) 되는 경우에는 kWh당 (GMCP - 입찰가 격) 만큼 정산을 받게 되며, 반면 제약발전(Con-On) 되는 경우에는 (입찰가격 - GMCP) 만큼 정산을 받게

된다. 따라서 각 개별발전기의 입장에서 다음과 같은 전략의 설정이 가능하다.

만일 제약비발전(Con-Off) 되는 경우가 상대적으 로 빈번하다면 일상적인 입찰에서 비용기준으로 입찰 하는 것(truth-telling)이 바람직하다. 왜냐하면 제약 비발전시 (GMCP - 입찰가격) 만큼 정산받기 때문에 양자의 차이가 큰 것이 유리하게 된다. 반대로 만일 제 약발전(Con-On) 되는 경우가 상대적으로 빈번하다 면, 일상적인 입찰에서 비용보다 어느 정도 높여서 입 찰가격을 제출하는 것이 유리한 상황이 될 것이다. 왜 냐하면 제약발전시 입찰가격만큼 정산받기 때문에 가 격을 높일 인센티브가 존재하게 된다. 따라서 주어진 계통제약 하에서 특정발전기에 대한 제약비발전(Con- Off)과 제약발전(Con-Off) 시간대의 분별이 어느 정 도 가능하므로 시간대별로 입찰전략을 달리하는 전략 을 택할 것이다. 입찰가격 수준의 결정에서 또 다른 고 려요인은 입찰가격을 지나치게 높일 경우 아예 급전 (dispatch)에서 배제될 가능성이 높아진다는 점이다.

결국, 현행의 도매시장운영규칙 하에서는 개별 참여자 의 입장에서 가스복합발전기에 대한 입찰가격 수준은 세 가지 측면 즉, 급전가능성, 제약비발전(Con-Off), 그리고 제약발전(Con-On)의 상대적 비중에 따라서

<표 3> 석탄 발전기 출력감소 효과 (이윤, 2000. 7. 4 화)

생산량 (MWh)

이윤 (백만원)

수입 (백만원)

비용 (백만원)

원래 출력

감소 원래 출력

감소 원래 출력

감소 원래 출력

감소

남동 95,041 63,734 1,444 1,670 3,230 3,109 1,787 1,439

중부 109,796 81,748 1,431 2,004 3,769 4,099 2,338 2,095

달라질 것이다.

우리나라 계통에서 의미있는 분석대상이 되는 첨두 발전기는 크게 다음과 같다.9) 첫째로 분당복합(남동), 일산복합(동서) 등의 열제약 운전발전기이다. 이들은 가격결정 발전계획에 포함되지 않으며 모두 제약에 의 해 발전된다. 분당2호기의 경우 연중 제약발전빈도(시 간수)가 4,191 시간으로 약 반정도가 제약에 의해 발전 이 되며 11월부터 4월까지는 전체 발전량 중 제약에 의 한 발전량이 40%미만으로 나타났다. 일산복합 발전기 는 분당복합발전기와 유사한 패턴을 보이고 있다. 겨울 철에는 열제약으로 분류되며, 그 이외의 기간에도 계통 제약으로 운전되는 경향을 보인다.

둘째 수도권의 서인천복합(서부), 신인천복합(남부) 의 경우 SMP 결정력이 높으며, 가격경쟁력이 존재하 여 대부분 비제약발전계획에 포함된다. 신인천의 경우 제약에 의한 운전이 봄, 여름, 가을에 걸쳐서 나타나며 겨울동안에는 입찰에 의한 운전 동안에 제어를 위한 발 전력 증감발이 전체적으로 나타나고 있다. 서인천의 경

우 부분적으로 제약에 의해 운전이 되고 있다. 제약발 전/비발전이 빈번히 일나고 있어서 계통의 부하추종 제어에 주로 이용이 된다. 셋째 평택복합(서부)의 경우 비제약발전계획에 거의 포함되지 않으면서, 제약발전 빈도수도 상대적으로 크게 나타나지 않는다. 그러나 전 체 발전량의 거의 대부분이 제약발전에 의해 충당되는 발전기로서 계통제약 완화를 위해 중요한 발전기이다.

(2) 첨두발전기의 개별적 전략적 행동

앞절에서 언급한 세 부류의 첨두발전기 각각이 전략 적 행동을 하는 경우 어떤 효과가 존재하는지를 분석하 고자 한다. 우선 분당복합발전기의 전략적 행동 가능성 을 살펴 보기로 하자. <표 5>는 분당복합발전기(1,2호 기)의 가격입찰시 변동비 32.86원/kWh 대신 60원 /kWh 수준의 가격입찰을 할 경우의 효과를 보여 준 다.10)이런 전략적 입찰시 생산량은 조금 감소하지만, 시장가격상승으로 인한 수입증대 효과가 커서 전체적 으로 이윤이 증가될 수 있다.

<표 4> 전력도매시장 발전전력량 정산기준

(주) GMCP는 Generation Market Clearing Price(발전시장청산가격)의 약어임

9) 기초전력공학공동연구소 Constrained on/off 발전기의 규제요금 산정 관한 연구(2003)의 분류를 참고하여 발췌·정리하였다.

10) 물론 60원/kWh는 임의적인 숫자이다. 그러나 이 수준은 분석의 대상이 되는 2000년도 하계(7월과 8월)의 일일 최대부하 시간대의 계통한계가격(SMP) 수준 이 평균 69원/kWh에 이르는 것을 감안하여 이것보다 약간 낮게 선택되었다.

구분 가동시 비가동시

일일전 비제약 급전계획에 포함 GMCP GMCP - 입찰가격

(Con-Off)

일일전 비제약 급전계획에 불포함 입찰가격 - GMCP

(Con-On) -

다음으로 서부발전회사에 속한 평택복합 발전기의 전략적 행동가능성을 살펴보자. 변동비수준인 39.15원 /kWh 대신 60원/kWh 수준의 가격입찰을 하는 경우 이다. <표 6>은 이와 같은 전략적 입찰시 생산량은 조 금 감소하지만, 시장가격 증대로 인한 수입증가 및 비 용감소로 인해 이윤이 증가될 수 있음을 보여준다. 한 편 남부발전회사에 속한 신인천발전기의 전략적 행동 가능성을 살펴보자. 변동비수준인 37.37원/kWh 대신 60원/kWh 수준의 가격입찰을 하는 경우라도 수입과 비용에 영향을 미치지 않았다. 이는 해당 시간대에 변 동비 수준의 입찰에서도 원래부터 가동이 되고 있지 않 았음을 의미한다.

(3) 2개 혹은 3개 첨두발전기의 연합 전략

앞에서는 각 개별 발전기의 전략적 행동가능성만을 고려하였으나, 두 개 혹은 세 개 발전기들이 연합하여

동시에 전략적 행동을 하는 경우를 검토해 보자. <표 8>에서는 평택과 신인천이 동시에 입찰가격을 증가시 킨 경우이다. 이 경우 평택과 신인천이 각각 독자적으 로 행동할 때보다 이윤의 크기는 좀 더 커지게 된다. 특 히 신인천의 경우 평택의 입찰가격 증대로 인한 지대 (rent)를 크게 누리게 된다. <표 9>는 분당과 신인천이 동시에 입찰가격을 증가시킨 경우이다. 분당의 경우 독 자적인 행동시와 마찬가지로 생산량이 감소하였으나 가격상승의 효과로 인해 이윤은 증가하였다. 신인천의 경우는 분당의 입찰가격 증대로 인해 별로 영향을 받지 않았다. <표 10>은 분당과 평택이 동시에 입찰가격을 증가시킨 경우이다. 이 경우에는 양쪽 모두 이윤 증가 의 혜택을 크게 누릴 수 있는 것으로 나타났다. 가격상 승 효과로 인해 수입이 크게 증대하였다. <표 11>은 분 당, 평택, 신인천 모두 입찰가격을 증가시킨 경우이다.

세 회사 모두 생산량감소 효과를 상쇄할 정도로 수입증

<표 5> 분당 발전기(남도) 입찰가격 증가 (단위 : 억원)

<표 6> 평택 발전기(서부) 입찰가격 증가 (단위 : 억원)

<표 7> 신인천 발전기(남부) 입찰가격 증가 (단위 : 억원)

생산량(MWh) 이윤 수입 비용

기준 증가 기준 증가 기준 증가 기준 증가

91,452 90,863 11.2 11.85 32.3 32.72 21.1 20.86

생산량(MWh) 이윤 수입 비용

기준 증가 기준 증가 기준 증가 기준 증가

77,468 77,468 9.91 9.91 26.64 26.64 16.73 16.73

생산량(MWh) 이윤 수입 비용

기준 증가 기준 증가 기준 증가 기준 증가

94,053 94,034 14.99 15.02 32.75 32.76 17.76 17.74

대 효과가 큰 것으로 나타났다.

여기서는 두 회사 혹은 세 회사의 전략적 조합에 의한 이윤변화를 살펴보았다. 전략적 조합은 다양하게 나타 날 수 있는데, 결론적으로 단독이든 연합이든 입찰가격

증대 행위로 인해 이윤이 감소되는 경우는 발생하지 않 았다는 사실을 주목할 필요가 있다. 이 결과가 함축하는 것은 제약발전기(신인천) 혹은 계통조절용 발전기(평택) 등 첨두발전기들이 전략적 행동을 통해 어느 정도의 시

<표 8> 평택·신인천 입찰가격 증가 (단위 : 억원)

<표 9> 분당·신인천 입찰가격 증가 (단위 : 억원)

<표 11> 분당·평택·신인천 입찰가격 증가 (단위 : 억원)

<표 10> 분당·평택 입찰가격 증가 (단위 : 억원)

생산량(MWh) 이윤 수입 비용

분당 (남동)

기준 증가 기준 증가 기준 증가 기준 증가

94,053 94,034 14.99 15.68 32.75 33.42 17.76 17.74

평택 (서부)

기준 증가 기준 증가 기준 증가 기준 증가

91,452 90,863 11.2 11.85 32.3 32.71 21.1 20.86

신인천 (남부)

기준 증가 기준 증가 기준 증가 기준 증가

77,468 77,468 9.91 10.46 26.64 27.19 16.73 16.73

생산량(MWh) 이윤 수입 비용

분당 (남동)

기준 증가 기준 증가 기준 증가 기준 증가

94,053 94,034 14.99 15.66 32.75 33.4 17.76 17.74

평택 (서부)

기준 증가 기준 증가 기준 증가 기준 증가

91,452 90,863 11.2 11.84 32.3 32.7 21.1 20.86

생산량(MWh) 이윤 수입 비용

분당 (남동)

기준 증가 기준 증가 기준 증가 기준 증가

94,053 94,034 14.99 15.01 32.75 32.75 17.76 17.74

신인천 (남부)

기준 증가 기준 증가 기준 증가 기준 증가

77,468 77,468 9.91 9.91 26.64 26.64 16.73 16.73

생산량(MWh) 이윤 수입 비용

평택 (서부)

기준 증가 기준 증가 기준 증가 기준 증가

91,452 90,863 11.2 11.86 32.3 32.72 21.1 20.86

신인천 (남부)

기준 증가 기준 증가 기준 증가 기준 증가

77,468 77,468 9.91 10.47 26.64 27.2 16.73 16.73

장지배력을 행사할 수 있는 여지가 있다는 사실이다.

라. 양수발전기의 전략적 행동

다음으로 응동력이 뛰어난 양수발전기의 첨두시 가 격결정력을 살펴 보고자 한다. 2000년 현재 양수발전 기의 현황은 남동발전이 무주양수 1,2 (총 600MW), 서

부발전이 삼랑진양수 1,2 (총 600MW), 남부발전이 청 평양수 1,2 (총 400MW) 등을 보유하고 있다.11)여기서 는 남동, 서부, 남부 회사가 암묵적 담합(implicit col- lusion)을 하여 양수 발전기를 모두 가동 중지하는 경우 를 여름철 고부하기의 한 주간(2000. 7.2 - 7.8 : 1주 간)을 대상으로 POWRSYM 시뮬레이션을 행하였다.

[그림1] 양수 발전기 퇴장 효과 (SMP, 2000. 7. 4 화)

<표 12> 양수 발전기 퇴장 효과 (이윤, 2000. 7. 4 화)

남동 95,041 94,155 1,444 1,452

(+8) 3,230 3,240 1,787 1,788

서부 94,191 93,081 1,089 1,076

(-13) 3,245 3,247 2,156 2,171

남부 77,776 77,324 939 958

(+19) 2,613 2,632 1,673 1,675

생산량 (MWh)

이윤 (백만원)

수입 (백만원)

비용 (백만원)

원래 양수

퇴장 원래 양수

퇴장 원래 양수

퇴장 원래 양수

퇴장

11) 동서회사의 산청양수 1,2는 2001년에 가동시작되었으므로 본 절의 시뮬레이션에서 제외되었다.

그 결과를 요약하면 다음과 같다. 양수발전기는 전 체 발전량 및 이용율에 큰 영향을 미치는 것은 아니다.

즉, 양수발전기를 보유했던 남동, 서부, 남부의 발전량 을 조금 줄인 효과를 가져 왔으며, 다른 발전회사의 발 전량을 조금씩 증대시켰다. 발전기 유형별로 보면 가스 복합 및 중유기력의 발전량을 조금 증대시킨 반면 석탄 발전량을 조금 감소시켰으며, 나머지 발전기 유형은 크 게 변동이 없는 것으로 나타나고 있다. 양수발전기의 퇴장으로 인한 가장 중요한 효과가 <그림 1>에 나타나 있다. 양수발전기의 퇴장은 첨두부하시 피크의 삭감효 과(peak-shaving)를 떨어뜨려 계통한계가격을 올리 는 효과를 가져 온다.

<표 12>는 양수발전기를 모두 퇴장시키는 경우 남 동, 서부, 남부 세 회사의 이윤변화를 표시하고 있다.

이윤에 미친 효과는 수입 및 비용 등 두 측면에서 살펴 보아야 한다. 즉, 세 회사 모두 다른 발전기 포트폴리오 를 소유하고 있으므로 양수 발전량의 감소로 인한 손실 분과 계통한계가격 인상으로 발생된 타 발전기의 이득 을 함께 고려해야 한다.

무주양수(600MW)을 보유한 남동회사와 청평양수 (400MW)를 보유한 남부회사의 경우 이윤이 증대된 것으로 나타났다. 반면 삼랑진양수(600MW)를 보유한 서부회사의 경우 양수 발전기의 퇴장으로 오히려 이윤 이 감소된 것으로 나타났다.

이런 결과가 나온 것은 다음과 같이 설명된다. 각 회 사의 양수발전기가 퇴장하여 첨두시간대의 양수발전량

이 0으로 된 반면, 각 회사의 중간부하 혹은 첨두부하 발전기 중 일부의 가동이 증대되었다. 즉, 남동의 여수

#2호기, 서부의 평택복합, 남부의 부산화력의 발전량 은 증가되는 것으로 나타났다. 이 중에서 총생산량 감 소효과는 서부(삼랑진양수)에서 가장 크게 나타났으며, 이를 반영하여 서부의 이윤이 줄어든 것으로 보인다.

이 결과가 함축하는 의미는 세 회사 모두의 (암묵적) 담합이 쉽지 않음을 암시한다. 그러나 서부회사는 제외 하고 남동 및 남부만이 담합하여 양수설비를 퇴장시키 는 경우는 가능하다. 왜냐하면 이 때 분명히 남동과 남 부 뿐만 아니라 서부회사도 시장가격 상승으로 인한 경 제적 지대를 획득할 수 있기 때문이다. 이러한 담합행 위는 공정거래법상에서 부당한 공동행위로 엄격히 규 제되고 있다. 하지만 현행 전기사업법 제21조(금지행 위)에는 포함되어 있지 않다.12)물론 명시적인 담합행위 가 적발된다면 엄격히 처벌되겠지만, 문제는 암묵적인 담합행위를 어떻게 식별(detect)해 내고, 그에 대한 규 제기준을 어떻게 설정하는가가 관건이다.

III. 게임이론적 접근

본 장에서는 게임이론적 시각에서 발전사업자가 취 하는 행동에 대한 분석을 하고자 한다. 한국의 경쟁적 전력시장에 게임이론적 분석기법을 어떻게 실제로 적 용할 수 있는지에 대한 실험적인 분석이 될 것이다. 여 기서 분석하는 기법은 제2장에서 논의한 전략적 행동

12) 그 이유는 공정거래위원회와 전기위원회의 역할 분담 문제와 관련이 있는 것으로 보인다. 전력산업에 대한 규제에서 전기위원회는 전문규제기관이며 공정거래 위원회는 일반규제기관으로 볼 수 있는데, 현행법상으로는 담합에 대한 규제는 일반규제기관인 공정거래위원회의 권한으로 규정되어 있다고 볼 수 있다. 전력 도매시장의 입찰행위에 대한 규제는 상당한 전문성을 요하는 일이므로 전문규제기관이 담당하는 것이 타당한 측면이 있는 것이 사실이다. 그러나 이 문제는 향 후 도매경쟁 단계에서 본격적인 입찰이 이루어지는 시기가 된 이후 여러 경험과 상황을 고려하여 재검토할 수 있을 것으로 보인다. 전력시장에서 발생될 수 있 는 담합행위로는 발전사업자의 입찰담합 이외에 판매사업자의 전력구매 담합이 있을 수 있다. 물론 판매사업자 측의 담합은 가격을 증가시키는 것이 아니라 오 히려 낮추는 역할을 하게 될 것이다.

분석과의 근본적인 차이가 있다. 앞서의 전략적 행동분 석에서는 어떤 한 개별 발전사업자가 다른 모든 시장참 여자들의 행위는 주어진 것으로 가정하고 자신의 어떤 행위로 인해 이윤을 증가시키는 방법을 추구하는 것을 전략적 행동으로 보았다. 즉, 여기서 사용된‘전략적’

이라는 용어 속에는 각 참가자(player) 상호간의 반응 이 고려되어 있지 않았다. 제2장의 분석은 이런 측면에 서 한계가 있다고 볼 수 있다. 예를 들어, 가격입찰 행 위의 분석에서 한 참가자가 가격을 증가시키는 경우라 도 다른 참가자는 여전히 자신의 한계비용 수준의 입찰 가격을 유지한다고 가정하였다.

어떤 문제를 게임화하기 위해서는 게임의 3요소가 구성되어야 한다. 첫째 게임의 경기자(player)가 명시 되어야 하며, 둘째 게임의 전략(strategy)이 설정되어 야 하며, 셋째 각 전략의 조합에 상응하는 보수(pay- off)가 구축되어야 한다. 게임의 전략은 가격이 되며 각 기업은 변동비 수준의 입찰(Low 전략)과 더 높은 가격 입찰(High 전략) 등 두 가지 전략을 가지는 것으로 설 정한다. 실제 가격상한을 두고 있는 전력도매시장의 설 계를 염두에 두면 High 전략의 상한선은 그 가격상한 (price-cap)이 될 것이다. 따라서 실제로 가격의 전략 적 선택에 직면하는 개별 사업자의 입장에서는 (한계비 용, 가격상한) 사이에 무수한 가격 전략선택의 범위가 존재한다. 실제로 전력시장에서는 피크부하 시기에 예 비율이 낮아지게 되면 상한가격 수준으로 가격의 스파 이크(spike)가 발생하는 경우가 종종 있다. 이론적으로 보면 전력도매시장에서 발생되는 가격 스파이크는 구 석해(corner solution)의 한 사례이다. 본 연구에서는

High 전략을 특정한 값으로 부여하여 각 경기자들이 변동비와 그 특정값 등 두 가지 가격 선택만을 해야 하 는 것으로 분석을 단순화시킨다.

다음으로 게임의 보수행렬(payoff matrix)을 구축 하는 것이 중요하다. 이것은 실제 계통운영모형 (POWRSYM)으로부터 이윤을 계산하여 구축된다. 이 상과 같이 게임의 경기자, 게임의 전략, 보수행렬 등이 주어지면, 매일의 게임에 대해서 내쉬균형(Nash Equilibrium)을 구할 수 있다.13)

여기서는 첨두발전기 사이의 게임을 구성하여 분석 하여 보기로 한다. 여기서 설정한 게임의 개요는 다음 과 같다. 게임기간은 특정한 하루(2000년의 27주차 수 요일)를 잡았으며, 게임의 경기자(player)는 제2장에서 분석한 첨두 LNG복합발전기(분당(남동), 평택(서부), 신인천(남부))를 대상으로 삼았다. 이 세 경기자 이외의 다른 모든 발전기들은 모두 변동비용 입찰전략을 택하 는 것으로 암묵적으로 가정된다. 게임의 전략으로서 입 찰가격 수준은 Low=변동비, High=60원/kWh 등으로 설정하였다.14)각 첨두발전기들의 원래의 변동비 수준 은 각각 분당 32.86원, 평택 39.15원, 신인천 37.37원 등이다. 세 경기자들이 선택하는 각 전략의 조합에 따 른 보수(payoff)의 크기는 한국의 급전모형 (POWRSYM)을 통해 구축된다.

<그림 2>는 위에서 묘사된 분당, 평택, 신인천 발전 기 등 세 경기자가 동시에 전략을 선택하는 게임을 전 개형(extensive form)으로 표현한 것이다. 평택발전기 와 신인천발전의 선택노드(decision nodes)에 원으로 둘러쳐진 것은 각각이 하나의 정보집합(information

13) 내쉬균형(Nash Equilibrium)이란 상대방의 전략이 주어진 경우 자신의 전략을 변화시켜 자신의 보수(payoff)를 증가시킬 가능성이 없는 상황을 말한다.

14) 이것은 제2장 첨두발전기의 전략적 행동에서 사용한 수치와 동일한 것이다. 앞서 언급한대로 60원/kWh은 2000년도 하계(7월과 8월)의 일일 최대부하 시간대 의 계통한계가격(SMP) 수준이 평균 69원/kWh임을 고려하여 이보다 약간 낮게 선택되었다.

set) 속에 있다는 것을 의미한다. 즉, 평택발전기가 전 략을 선택할 때 분당발전기가 어떤 선택을 했는지를 모 른다는 것이다. 또한 신인천발전기가 전략을 선택할 때 평택발전기가 어떤 선택을 했는지 모른다는 것이다.

각 경기자가 전략을 선택할 때 상대방의 전략을 알 지 못하는 상황에 있는 동시진행게임(simultaneous- move game)의 해를 구하는 방법을 생각해 보자. 세 경기자 있는 경우를 전략형(strategic form)으로 2차 원 평면에 <표 13> ~ <표 15>처럼 묘사한다.

각 표의 괄호 속에 나타난 수치의 의미는 보통 게임 의 보수(payoff)에 대한 표현과 다르므로 주의 깊게 보 아야 한다. 예를 들어 <표 13>은 다른 두 경기자인 분당 (남동)과 신인천(남부)의 전략적 선택의 조합이 주어지 는 경우, 평택(서부)발전기가 (Low, High) 전략을 각 각 취할 때의 서부회사의 이윤의 크기를 괄호 속에 순 서대로 표시하고 있다. 즉, 신인천과 분당이 모두 Low 전략을 택하는 경우의 셀(cell)에 표시된 (11.20, 11.85) 는 평택(서부)의 (Low, High) 전략에 상응하는 이윤이 된다. <표 14>와 <표 15>도 동일하게 해석된다.

우선 평택(서부)의 전략적 선택을 표현하는 <표 13>

을 보면, 평택(서부)은 High를 택하는 것이 지배전략 (dominant strategy)이다. 즉, 분당(남동)과 신인천 (남부)의 어떤 전략의 조합에도 불구하고 평택(서부)은 High의 전략을 택하는 것이 최선의 반응(best response)이다. 따라서 평택(서부)의 전략은 High로 주어진다.

다음으로 분당(남동)의 전략적 선택을 표현하는 <표 14>를 보자. 평택(서부)의 전략은 High가 확실하므로, 이 <표 14>에서 두 번째 열(row)만을 고려하면 된다.

이 경우 신인천(남부)이 Low를 택하든 High를 택하든 상관없이 분당(남동)의 지배전략은 Low를 택하는 것 이다. 따라서 분당(남동)의 전략은 Low로서 주어진다.

마지막으로 신인천(남부)의 전략적 선택을 표현하는

<표 15>를 보자. 평택(서부)과 분당(남동)의 전략이 각 각 High와 Low로 주어지면 신인천(남부)은 High 전 략을 택하는 것이 지배전략이다.

이 동시진행게임(simultaneous-move game)의 지 배전략균형(dominant strategy equilibrium)은 (분당,

분당(남동)

평택(서부) H

H H

L

L L

14.99 11.20 9.91 1 2 3

14.99 11.20 9.91

15.67 11.85 10.46

15.69 11.86 10.47

15.02 11.21 9.92

15.02 11.20 9.91

15.66 11.84 10.45

15.68 11.85 10.46

[그림2] 동시진행게임의 전개형 (단위 : 억원)

평택, 신인천) = (Low, High, High)이다.15)이러한 지배 전략균형은 <그림 2>에서 굵은 선으로 표현되어 있다.

IV. 정책적 시사점

아래와 같이 본 연구의 결과에 따른 정책적 시사점 을 몇 가지로 정리하고자 한다.

15) 지배전략균형도 내쉬균형의 하나이다.

<표 13> 서부(평택)의 이윤(Π평택Low, Π평택High) (단위 : 억원)

<표 14> 남동(분당)의 이윤(Π분당Low, Π분당High) (단위 : 억원)

<표 15> 남부(신인천)의 이윤(Π신인천Low, Π신인천High) (단위 : 억원) 신인천

Low High

분 당

Low (11.20, 11.85) (11.20, 11.86)

High (11.21 , 11.84) (11.20, 11.84)

평 택

Low High

분 당

Low (9.91, 9.91) (10.46, 10.47)

High (9.92, 9.91) (10.45, 10.46)

신 인 천

Low High

평 택

Low (14.99, 15.02) (14.99, 15.01)

High (15.67, 15.66) (15.69, 15.68)

첫째로 발전력의 약41%를 차지하는 원자력 회사의 설비퇴장은 시장에 매우 심각한 영향을 줄 수 있음이 확인되었다. 따라서 정책계약(vesting contract)을 통 한 원자력의 시장점유율 수준에 따른 헷징의무(hedg- ing obligation) 부여 등은 타당성을 지닌다고 보여진 다. 그러나 설비퇴장을 합법적으로 하는 수단 중의 하 나인 유지 · 보수(overhaul) 기간의 전략적 조정이 발 생되지 않도록 엄밀한 감시가 필요하다고 생각된다.

둘째로 석탄발전기의 출력감소 행위는 우리의 전력 시장 전체에 미치는 영향이 매우 크다. 그러나 이러한 의도적 출력감소 행위는 고도의 기술적 내용을 포함하 므로 이를 탐지하고 증명해 내기는 매우 어렵다. 시장 감시를 담당하는 전문가들은 이런 행위에 대한 전문성 을 확보할 수 있도록 외국의 유사한 사례분석과 한국의 가능한 상황에 대한 연구를 계속해야 할 것이다.

셋째로 계통제약으로 인한 첨두발전기의 시장지배력 의 행사를 막기 위해서는 특히 상시 제약발전(con-on) 되는 발전기는 필수가동(reliability must-run)계약 발 전기로 지정하거나, 제약발전기의 제의가격(offer price) 인상 인센티브를 제거하기 위해 이에 대한 규제 가격(price cap)을 도입하는 것을 고려해야 할 것이다.

넷째로 응동력이 뛰어나 첨두시간대에 시장지배력 을 행사할 수 있는 양수발전기에 대한 분석결과가 시사 하는 바는 양수설비를 보유한 회사간의 암묵적 담합 행 위를 통해 첨두삭감(peak shaving) 기능이 상실될 가 능성이 있다는 것이다. 그러나 담합적 행위에 대한 규 제는 법적으로 가능하지만, 사적으로 소유한 양수설비 의 독자적인 운영은 회사의 자율적 의사이므로 단독 행 위를 규제하기 위해서는 법적 근거가 분명히 존재해야 할 것이다.

다섯째 미국, 영국, 호주 등 여러 국가에서 이미 사

용하고 있는 시장지배력 평가지표에 대한 개선이 진행 되고 있는 상황에서, 이를 우리나라에 도입하기 위해서 는 우리의 계통과 시장구조에 적합한 시장감시 체계를 시급히 마련해야 할 것이다. 어떤 전력시장에도 공통적 으로 적용될 수 있는 지표 이외에 우리에 독특한 요소 인 수도권 송전제약, 원자력과 수력이 결합된 발전회사 의 존재, 첨두발전기에 대한 과도한 의존 등을 고려한 우리 나름의 시장지표가 개발되어야 한다.

서론에서 언급한 대로 시장의 안정화를 위해서 우선 시장참여자들의 반경쟁적 행동에 대한 인센티브를 최 소화할 수 있는 시장설계가 선행되는 것이 무엇보다 중 요하다. 그러나 이러한 설계를 완벽하게 구현하는 일은 쉬운 작업이 아니다. 현재 전력도매시장의 개설을 앞두 고 도입될 예정으로 있는 제도적 보완장치로 중요한 것 은 정책계약(vesting contract)과 용량의무 제도를 들 수 있다. 향후 일정기간 동안은 강제풀(gross pool)의 형태로 운영될 우리나라의 현물시장(spot market)의 가격이 안정적으로 움직일 지에 대해서는 논란이 많았 다. 그에 따라 정부는 2009년까지 구조개편의 이행기 에 전력시장 가격안정화(pool price stabilization, PPS) 및 위험관리(risk management strategy, RMS)를 위해서 정책계약(vesting contract)의 기본골 격을 마련하고 추진을 준비하여 2004년부터 시행할 계획으로 있다. 구조개편 이행기의 도매시장 안정화에 상당 부분 기여할 것으로 예상된다.

한편 우리의 도매시장설계는 수요측 입찰의 유효성 을 보장하지 못한다. 도매가격의 결정이 가격비탄력적 인 수요곡선에 의해 결정되어야 하는 경우 가격스파이 크 모형은 제대로 작동하지 못한다. 만일 가격상한 (price cap)을 설정하게 될 때, 그 수준이 진정한 공급 지장가치(value of lost load, VOLL)를 반영하지 못하

면, 설비투자에 대한 인센티브가 유발되지 않게 될 것 이다. 이런 상황에 대비해서 용량의무 제도의 부과를 통한 용량시장(capacity market)의 도입이 검토되고 있는 시점에 있다. 발전설비에 대한 투자촉진의 목적을 갖는 용량의무 제도가 도입되면 그에 따라 파생적으로 용량시장이 개설 · 운영될 것인데, 미국 PJM(펜실바 니아, 뉴저지, 메릴랜드)의 경험에 비추어 용량시장 자 체도 시장지배력 문제에 노출될 수 있다�