유비쿼터스 환경에서 기업가정신과 기업역량이 기업성과에 미치는 영향에 관한 연구 *

중소기업을 중심으로

- -

An Study on the Effects of Entrepreneurship and Company Competence on the Business Performances in Ubiquitous Environments

- Focused on the Small and Medium Business -

박규영(Kyu-Young Park)

청운대학교 교수 주저자( )

허은경(Eun-Kyung Her)

원광대학교 강의전담교수 교신저자( )

목 차

. 서 론

Ⅰ

이론적 배경 .

Ⅱ

연구모형 및 가설설정 .

Ⅲ

. 연구방법

Ⅳ

가설검증 및 실증분석 .

Ⅴ . 결 론

Ⅵ

참고문헌 Abstract

1)

Abstract

As the competitive market environment and industry circumstances become more and more competitive on a daily basis, it is not easy to find an opportunity to initiate small business, or increase performances of Small and Medium Business.

The research findings are as follows.

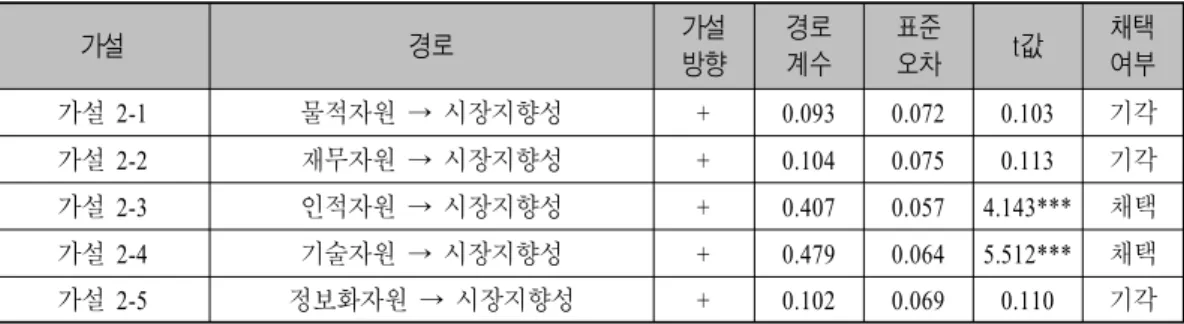

First, entrepreneurship(innovation, progressive, social responsibility) has significant effects on the market orientation. Second, company competence(individual resource, technology resource) has significant effects on the market orientation.

Third, market orientation has significant effects on the non-financial performance(Internal process performance, learning & growth performance, customer performance). Finally, non-financial performance(Internal process performance, learning & growth performance, customer performance) has significant effects on the financial performance.

Key Words : entrepreneurship, company competence, market orientation, non-financial performance, financial performance.

본 논문은 년도 청운대학교 학술연구조성비 지원하에 이루어졌습니다

* 2008 .