DOI: http://dx.doi.org/10.4150/KPMI.2011.18.4.313

PM 리뷰국내 인듐 수요산업 현황 및 물질흐름 분석

김 정 곤

*

인천대학교신소재공학과Investigation on Material Flow in Indium Demand Industry

Jeong Gon Kim

*

Department of Materials Science & Engineering, University on Incheon, 12-1 Songdo-dong, Yeonsu-gu, Incheon 406-772, Korea

1. 서 론

디스플레이산업은국내경제의근간을이루며세계 시장점유율이

50%

이상으로 세계1

위를 지속적으로유지할 수 있는산업이다

.

디스플레이 패널 원가의약

70%

를부품소재가차지하며패널제조에필수불가결한투명전도성막을생산하는데많은인듐을소비하 고있다

.

그리고국가정책적으로박막형태양전지산업육성에막대한투자를하고있으며

2012

년1

월현대중공업에서는

100MW

급의박막형태양전지공장의시험생산에들어가

2014

년에는400MW

까지생산하려는계획을가지고있어추가적인공급이요구된다

.

따라서디스플레이산업과박막형태양전지산업에서 안정적인인듐을확보할필요가있다

.

평판디스플레이

(Flat Panel Display, FPD)

는 얇고가벼운디스플레이장치를가리키는 말로일반적으로

TV, notebook, computer monitor, digital camera

등의전자표시장치에이용되고있다

.

평판디스플레이장치는

2000

년 이후 메모리반도체와 함께 국내 경제의주요 성장축으로 발전하여 세계 평판디스플레이 시 장을 주도하고 있다

.

국내 생산액으로본다면2002

년 이후 평판디스플레이 패널이 메모리반도체의 생 산액을넘어서기 시작하여

,

꾸준히 성장을계속하고있으며

2000

년에서2005

년 사이의GDP

기여도는4%

이상[1]

을 차지하는 중요한 산업군으로 자리매김하였다

.

국내디스플레이산업은꾸준한성장을계속하여세계최고의기술수준을유지하면서세계디스

플레이산업을선도하고있다

.

그러나디스플레이산업은패널및부품소재

,

장비의생산에수반되는모든활동을포함하는데관련된장비와부품소재가차지하 는비중이 큰대표적인 장치산업의하나로 디스플레 이패널원가의약

70%

가부품소재가차지할정도이고설비투자비용도 약

70%

가장비구매에 이용되고있다

.

이러한국내디스플레이산업의제조장비및관련소재산업부분에서의취약성은경쟁력을약화시키 는요인으로작용

,

해마다 상당부분을수입에의존, 2008

년에는약25

억달러의무역적자를기록하였다.

디스플레이산업은전

·

후방산업의연계성이큰산업으로국내산업에 대한파급효과가 상당하여지속적으 로 유지할 필요가있다

.

그러기 위해서 관련장비에대한개발과원천소재에대한확보가시급하다

.

이에 본고에서는 디스플레이 산업의 원천 소재인 인듐에대한 물질흐름조사

(Materials Flow Analysis, MFA)

를 통해 디스플레이 표시장치 및 박막형태양광전지에있어투명전도성박막을형성하는원천소재 인인듐에 대한소비현황을 파악하고물질흐름조사 를통한국내인듐물질흐름현황을 파악해자원확 보에필요한관련기술및국내에서확보가가능한영 역에대하여소개하고자한다

.

2. 인듐 수요 산업 현황

우리나라는 메모리반도체 시장과 함께 디스플레 이시장에서다른어떤나라보다우위를점하고있다

.

*Corresponding Author : [Tel : +82-32-835-8279; E-mail : [email protected]]

1,061억불, 2009년 912억불, 2010년 1,022억불에 달 하며 이중 50%이상을 점유하는 것으로 본다면 단일 품목에서 500억불 이상의 수출을 담당하고 있는 것 으로 볼 수 있다.

디스플레이 패널에 대한 종류별 시장 규모는 LCD 시장은 2006년 5천 4백만대, 2007년 8천 4백만대, 2008년 1억 1백 5십만대, 2009년 1억 3천 8백만대, 2010년 1억 7천만대로 2006년부터 2010년 까지 평 균 30%이상의 성장률을 보였으며, 2009년도 우리나 라 기업의 TV용 LCD패널에 대한 세계시장 점유율 은 52%이상 이었다.

향후 시장규모는 2011년에는 1억 9천만대, 2012년 에는 2억1천만대로 수요가 급증할 것으로 예상된다. 이 는 TV의 디지털방송이 2009년 6월 미국에서 시작하 고 2011년부터는 일본에서 방송이 시작되고 2012년 에는 우리나라를 비롯하여 유럽의 여러 나라에서도 디지털 TV방송을 본격적으로 도입하게 됨으로써 LCD TV에 대한 가파른 수요의 증가가 발생해 2014년까지 증가할 것으로 예측된다.

전 세계 터치스크린 패널 시장은 수량기준으로 연 평균(‘07~’11) 42.2%의 성장률을 기록하며 2011년에 는 12억 만대 규모에 달할 것으로 전망된다. 또한 금액기준으로는 2007년 69억 달러 규모의 시장에서 2011년에는 213억 달러 규모로 3배 이상 커질 것으

로 예상되며 특히 휴대용 기기 터치스크린 패널 시 장의 성장성이 두드러질 것으로 보인다. 그 중에서도 휴대폰용 터치스크린 패널 비중이 2011년에는 87%를 차지해 연 평균(‘07~’11) 54.2%로 급성장 할 것으로 전망된다.

그리고 휴대폰 시장에서는 대부분의 스마트폰에서 터치스크린 패널 채용으로 인해 2007년 휴대폰 시장 에서 탑재비중이 14%정도였던 것이 2011년에는 49%로 상승할 것으로 예상된다.

2009년 4사분기 기준 전 세계 OLED 매출은 1 억 9200만 달러라는 새로운 기록을 달성했다. 이는 전분기 대비 32%, 전년 동기 대비 22% 상승한 수치이다. 이는 2008년 6억달러 대비 연평균 성장 률 33%로 2016년에 이르면 62억 달러에 달할 것 으로 전망된다. 모바일 디스플레이는 2016년에는 30 억 달러를 차지해 어플리케이션 중 가장 높은 매출 을 차지할 전망이며, OLED TV는 같은 기간 20억 달러로 모바일의 뒤를 이어 매출 2위를 기록할 것 으로 예상된다.

한편 폴리실리콘과 모노실리콘을 기반으로 하는 태양광전지산업에서 CIGS (Cu(InGa)Se2) 등을 이용하 는 박막형 태양광전지 분야로 확장되면서 인듐의 사

Fig. 1. Structure of Color LCD.

Fig. 2. Demand of LCD TV[2].

Fig. 3. Structure of capacitive touch screen.

용량은 꾸준히 증가할 것으로 예상된다.

2007년, 전세계 태양전지 생산량은 3,436MW로 2006년 2,204MW 대비 60% 이상 증가하였으며, 지 난 5년간 연평균 성장률도 40%이상을 기록하고 있 다. 특히 박막 태양전지의 시장증가율은 2007년에 400MW로 2006년(181MW) 대비 200%이상 증가하 여 전체 시장의 12%를 점유하였다. 2012년에는 37GW로 예상하고 있으며, 그 중 약 20%의 박막 태 양전지 시장점유(2012년 기준 약 7GW)가 전망된다.

국내에서는 현대중공업과 프랑스의 생고방사가 공 동 출자하여 충북 청원군 오창읍에 현대아반시스(주) 를 설립하여 2012년 초에 100MW규모의 박막형 태 양전지공장을 준공하고 2015년까지 400MW까지 생 산 설비를 증설하려고 한다.

우리나라의 주력산업인 디스플레이 산업과 국가 정 책적 육성산업인 박막태양광전지에 대한 전망은 2010

년 이후 꾸준한 성장이 예상되며 특히 박막태양광전지 는 2012년 본격적인 생산이 시작되면서 인듐에 대한 수요가 지속적으로 증가 할 것으로 예상된다.

3. 국내의 인듐 수급현황

2010년 통합물질흐름 분석을 통해 2009년 국내에 서 이용된 인듐에 대한 수급량을 조사하였다.

특히 1차 가공단계에서 중간제품 생산단계에 투입

Fig. 4. Structure of resistive touch screen.

Fig. 5. Market size change of touch screen panel [3].

Fig. 6. Market size of touch screen panel by types [3].

Fig 7. Prospective revenue of OLED display market [4].

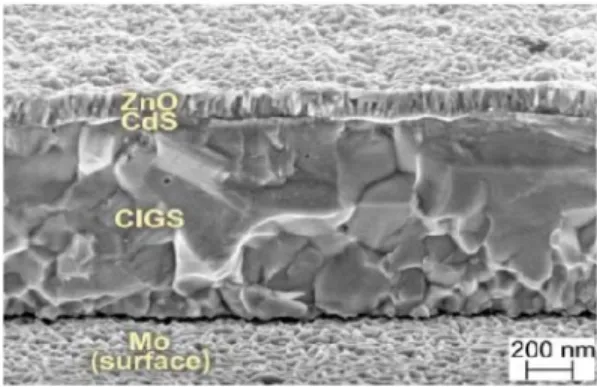

Fig. 8. Structure of thin film solar cell.

Fig. 9. Cross section of thin film solar cell.

계에투입된것을 의미한다

.

1, 2

차 자원흐름분석을위해기존국가통계중활용가능한자료인 광공업통계와 한국무역통계등 을활용하였다

.

표1

은2009

년 한국무역협회통계자료에서인듐과 관련된

HS

코드와 수출입량이다.

업체방문을 통해 얻어진 자료와 비교하면 한국무역협 회통계자료가많은부분에서불일치하는것을확인 하였다

.

특히기타의 경우금속 중기타로분류되어있었으며 인듐 산화물

, ITO

타겟의HS

코드의경우에도 다른 금속산화물과 같이 사용하여 한국무역협 회통계자료를이용한조사는신뢰성을가질수없었

인듐의사용처에대해관련 업체를조사하고이를원 료및 기초소재 단계와

1

차 가공제품단계,

재자원화단계제품자원함유량으로분리하여조사하였고

,

제품의수요처에대한자료는 업체방문및 설문을통 해

Bottom-up

방식으로조사하였다.

그리고중간제품 단계와 최종제품 단계에서 물질 의흐름은관련 업체의수가 많고

,

최종제품으로 포함되는 상품의 수가 기하급수적으로 증가하여

Bottom-up

방식의 조사가 불가능하여 한국표준산업분류를이용한

2008

년도 국산거래표를 활용하여 분배계수를산정

,

흐름을완성하였다.

원료단계 국내에서 인듐 정광으로부터 추출한 인 듐생산량은 없으며

,

생산량132

톤은 아연광석(ZnS 50%

이상)

을제련및정련하는 과정에서Ga, Cu, Cd,

Co, Ni

등과같이부산물로생산된다.

국내에수입된아연광은

2009

년1,342,234

톤(ZnS 50%

이상)

이지만이중에서 인듐생산에 이용된 양은 수입된 양의 약

65%

정도만인듐생산에이용된다,

수입된아연광에는인듐이약

200 ppm

함유되어있으며 부산물로정련되는과정에서인듐회수율은약

75%

이다.

생산된

132

톤의인듐가운데91

톤은수출되고,

나머지

41

톤은국내에공급되었다.

관련업체조사에의FIg. 10. Materials flow of indium in domestic industry.

Table 1. HS Cord and import-export of Indium in 2009

[Unit : ton]

HS Cord 수입 수출

인듐 8112925000 28 0

8112995000 29 0 인듐의 괴,

웨이스트 스크랩, 분 8112913000 0 0

기타 8112929000 66 441

인듐산화물 2825901090 466,185 376,165

ITO타겟 3824909090 351,676 115,027

하면 국내에 생산된 인듐의 국내 공급량은 해마다 유 동성이 매우 컸으며 이는 국제시장에서 인듐의 가격 과 밀접한 관계가 있는 것을 확인하였다

.

그리고수 입은인듐괴의형태로4N

급이상으로69

톤수입하였다

.

국내에서 재자원화된 인듐은 인듐괴의 형태로264

톤이원료단계로투입되었다.

1차 가공단계와 관련된품목은

ITO

타겟, Bonding

재료

, Solder

재료,

기타액정표시장치부품등으로거의대부분이

ITO

타겟으로사용되었다. 1

차가공제품단계에투입된인듐은괴의형태로공급된양은

374

톤이고

,

수입된1

차가공제품의양은186

톤으로ITO

타겟 형태로 수입되었다

.

그리고 투명전도성필름으로일부수입되었으나순분량으로환산된인듐양은수 십

kg

로smart glass

제조에이용되었다.

1

차 가공단계에서 발생되는 공정 스크랩은108

톤으로

374

톤을ITO

타겟으로제조하는공정에서발생하였다

.

발생된공정스크랩은전량재자원화단계로투입된다

.

그리고 약10

톤의ITO

타겟은 수출되고중간제품단계로 투입되는양은

432

톤이다.

중간제품단계는

1

차가공제품단계에서중간제품으로 투입되는 인듐의 양은

432

톤으로, ITO

타겟은420

톤이고12

톤은ITO

타겟을Back-plate

에 접착하는Bonding

용 재료로 사용하였다.

그러나ITO

타겟 외다른용도의사용량은수

~

수십kg

으로그사용량은미미하였다

.

중간제품단계에서ITO

타겟은 디스플레이표시장치의부품생산에이용되었다

.

ITO

타겟은 전체420

톤 중 약30%

만 디스플레이표시장치를생산하는데이용되었으며

,

나머지70%

는사용후

ITO

타겟(Spent ITO Target)

으로재자원화에투입되었다

.

디스플레이 표시장치를 생산하는데 이용되는

30%

중약

80%

는sputtering

공정에서 챔버스크랩이 되고약

20%

만이디스플레이표시장치에포함되게된다.

Sputter chamber

에서 회수되는 챔버 스크랩은Al

2O

3, SiO

2,Cu

등과함께혼합된형태로 회수되며,

이외에도식각과정에서발생하는폐액

(wastewater)

으로회수되어재자원화에투입된다

.

최종제품단계에 투입되는 양은 약

21

톤으로이중약

18

톤이수출되고, 3

톤은국내로공급되고 수입되는 제품에 포함되어 있는 양은 약

1.8

톤으로 국내 전체의사용및축적량은4.8

톤으로확인되었다.

최종제품군으로는 일반기계

,

전기 및 전자기기,

건설,

전력가스및수도

,

수송장비등의부품으로이용되었다

.

한국표준산업분류을 통한 산업연관 투입계수를 활용한인듐의 사용영역은정확하지않지만 인듐이 포함되는제품군을파악할수있어사용후폐기및 재사용을위해각산업군별물질흐름을파악할수있 었다.

재자원화단계는 사용및 축적

,

수집,

재자원화,

폐기등의단계를포함하고있다

.

재자원화에투입되는인듐의양은

1

차 가공제품단계에서108

톤,

중간제품단계서사용후

ITO

타겟및챕버스크랩을포함하여411

톤이수집되었다.

그리고약7

톤이수입되어 재자원화에총

526

톤이투입되었다.

1

차 가공제품단계 및 사용 후ITO

타겟에서는90%

이상의회수율로회수되지만 챔버스트랩의경우Al

2O

3, SiO

2등과같은산화물이인듐산화물(In

2O

3)

과혼합되어있어분리정제하는데어려움이 있어회수 율은매우낮다

.

재자원화된인듐의양은

398

톤으로 인듐괴의형태로 유통되며

264

톤은 국내순환에 포함되고, 134

톤은 수출되는데 이 수출량은 수입된

186

톤의ITO

타겟이 사용되고 난 후 국내에서 인듐괴의 형태로재

자원화과정을 거쳐

ITO

타겟수입국으로수출된다.

이러한국내물질흐름조사를통하여 천연자원의 높은 고갈도와 리싸이클링 기술의 한계에 기인하여 국내에인듐수요를 충족시키기위한방안의 확보가 절실하다고생각된다

.

4. 인듐추가확보를 위한 제고

− 인듐 추출원 다변화 고찰을 중심으로 − 현재 디스플레이 산업에서 사용하고 있는 투명전 도성물질로는

In

2O

3에SnO

2을5~20 wt%

첨가하여사용하고 있다

. ITO

는 투명성과 전기전도성이 다른어떤 물질보다 뛰어난 특성을 지니고 있다

.

그러나2004

년 중반의급격한가격 상승 이후저융점접합재료등과같이부가가치창출이어려운 산업영역에 서는 그 사용이 거의 없어지고 일부특수한 목적으 로만사용되고있다

.

급격한가격의상승으로산업계에서는 원가부담이 가중되어 이를 대체할 투명전도 성물질에대한관심이커지기시작하였다

.

투명전도성 산화물

(TCO, transparent conduction

oxide)

에대한 관심은1970

년대부터있었으며[6-10],

주석 산화물에 안티몬으로 도핑한 나노와이어가 이

용되는

ATO,

아연산화물에알루미늄을첨가한AZO,

주석산화물에플루오르를첨가한

FTO,

아연산화물에갈륨을 첨가한

GZO

등에서 처럼 인듐을 대신하여Sb, Al, Zn, F, Ga

재료들이TCO

에일부사용되기시 작하였으나여러가지특성등으로 인하여국내에서 는 아직ITO

를 계속 사용하고 있다. 2004

년A. K.

Geim

및K. S. Novoselove

박사가 발견한Graffin

은구조적

,

화학적안정성과전기적 특성[11]

으로인해 관심을가지기시작하였으며

Graffin

을이용한투명전극은성능은우수하나제조원가가높아생산에적 용하기위해서는아직해결해야할문제가남아있다

.

국내에서투명전도막을형성하는데이용하는인듐 에 대한 물질흐름조사를 통하여

2009

년 우리나라에서인듐의총순환량은

526

톤이며,

거의대부분투명전극용

ITO

타겟을제조하는데이용하였다.

인듐의수입량은 인듐괴로

69

톤, ITO

타겟으로186

톤으로 총255

톤이고,

수출량은1

차 흐름에서 약91

톤,

재자원화된량

134

톤, ITO

타겟으로10

톤이다.

이중재자원화된

134

톤은 우리나라에ITO

타겟으로 수입된186

톤이사용후타겟이재자원화되는부분으로실제소

유권이

ITO

타겟을제조회사에 있어국내기업과는관계가없는량이다

.

따라서국내에서는순수부족량은 약

154

톤이다. 2010

년 디스플레이부분의 수요증가로약

600

톤이상의ITO

타겟을필요로 한다고본다면부족한인듐의양은 약

250

톤 가량된다고생각된다

.

국내에서인듐생산은아연의생산과정에서 발생되 는부산물로생산하고있어아연의생산량에따라인 듐의생산량이 가변성을띠고있다

.

이는아연의국내제련량에따른인듐의 생산량이가변적이기때문 에안정적인인듐공급을 위해서는인듐생산에필요

한자원의다변화를 모색하여야할 것으로본다

.

인 듐을함유하고있는광석은표2

와같다.

인듐을포함하는광석은 황화물 형태로 존재하며

,

포함된인듐의양은 최고

10,000 ppm

까지함유하고있다

.

특히Zn

을 함유하는 광물인 섬아연광석(sphalerite)

은 가장높은함유량을 나타내고있다.

현재 개발된광산 중에서가장 고품위의 인듐원은 볼 리비아에있는섬아연광에속하는

Huari Huari

아연광산이다

.

세계적으로인듐을생산하는나라들의아연광석의 종류를 보면

,

스페인과 루마니아에서는 섬아연광석(Sphalerite)

에서,

미국,

페루에서는홍아연광(Zincite)

과철복산화광물을 포함하는 플랑크리나이트

(Franklinite)

는철복산화광물을포함하는광물에서

,

나미비아에서는 능아연광

(smithsonite)

으로부터 인듐을 회수하고있다

.

아연광을 제외한 광석에 포함된 인듐의 농도는

10~20 ppm

정도이며영국의Cornwall

주석광산과캐나다

Brunswick

의Sn

광산, Sn-W, Cu/Zn

광석에서도인듐을회수하고있으며일본의경우

Sapporo

에위치한

Toyoha

광산은Pb, Zn, Ag

복합광산으로세계인듐생산을선도하는광산중에하나이며

, Zn

농축물에포함된인듐을년간약

75

톤생산한다[12].

인듐회수는

Zn, Pb, Sn, Cu

등의광석을제련,

정련하는과정에서발생하는 부산물의형태로회수되지 Chalcopyrite CuFeS2 0-1,500 Enargite Cu3AsS4 0-100

Bornite Cu2FeS4 1-1,000

Tetrahedrite (Cu,Fe)12Sb4S13 0.1-160

Covellite CuS 0-500

Chalcocite Cu2S 0-100

Pyrite FeS2 0-50

Stannite Cu2FeSnS 5-1,500 Cassiterite SnO2 0.5-21,000 Wolframite (Fe,Mn)WO4 0-16 Arsenopyrite FeAsS 0.3-20

Fig. 11. Change of Indium price.

만 이 광물들의

slag

에서만이아니라제련,

정련중에 발생하는dust, blast furnace fume, dross

등으로부터 황산과염산등을이용한습식방법으로회수한다.

건식제련공정은인듐회수에이용되지 않고있는데

,

배소하는과정에서선택적으로증기로배출되도록하 는데이용되고있다

.

Imperial Smelting Process

에서 납과 아연을 동시에제련하면서인듐의약

50%

는납에포함되어지고 나머지는잔사에포함된다.

아연정련을위한전해공정에서갈륨과인듐은아연공장에서중화침출공정에 서잔사로 농축된다

.

아연정련의

Jarosite Process

는Fe

가Ferro

상태로존재

,

이때의잔사로부터게르마늄과인듐의약60%

까지중화

,

침출잔사로부터용해가가능하다.

이공정은일반적으로환원침출과정을포함하고

Cu

를석출시킨다

.

그리고 이용할 수 있는 인듐의 약30%

는제련과정의굴뚝 먼지

(flue dust)

와 잔사에 농축되어있으며현재약

80%

까지회수가가능하다.

그림

12

는 캐나다의Kidd Creek zinc plant

에서인듐과아연을회수하는과정을 나타낸것이다

.

Sn

으로부터인듐의회수는진공정련설비를이용하여

0.01% In

을함유한주석농축액으로부터Pb, Sn

합금으로 추출한다

.

부존자원이 부족한이탈리아,

프랑스

,

벨기에등에서는수입된Pb/Zn

의 잔사,

굴뚝먼지,

찌꺼기로부터인듐을정련한다

[14].

표

3

는주요금속으로부터인듐을 부산물로생산하는국가와생산업체를나타내었다

.

국내에서제련및정련이이루어지고있는소재로

인듐자원 개발이 가능한부분은

Cu, Pb

의 생산분야이다

.

국내에수입되는

Cu

는광석의형태로수입되어제 련및 정련을거쳐가공이이루어지며2010

년수입량은

172

만톤으로2000

년이후수입량이계속증가하고있다

(

그림13).

국내에서 사용되는구리원광석의종류에따라인 듐의함유량은 달라질수있으나국내에서

Cu

를 생산하면서 부산물로

Au, Ag, Pt, Pd, Se

등이 생산되고있다

.

부산물의생산에서발생하는찌꺼기와동제련과정에서 발생하는

slag, blast furance dust

등을활용한 인듐회수기술의개발을통해가능할것으 로생각된다

.

그리고현재국내에서인듐생산의주요과정인아 연제련공정에 발생하는

blast furance fume, dust

등으로부터회수기술의 개발또한이루어져야 할것 으로생각된다

.

캐나다의한회사에서는Pb

을생산하는 공정에서 발생하는

Blast furnace slag

와slag

Fig. 12. Flow diagram illustrating the process of zinc smelting at the Kidd Creek zinc plant.

fuming

에서인듐을회수하고있다.

밸기에

Hoboken

에 있는UMICORE

공장에서Pb

을정련하는과정에서

Harris Process

을이용하여인듐을회수하는데이용하고있다

[13].

우리나라에서 주석은 광물의 형태가 아닌 주석괴 의형태로

2005

년약1

만9

천톤이 수입되었으며 최근 몇년은 커다란변동없이

1

만7

천톤내외가수 입되었다(

그림14).

납광석의 경우 우리나라는

2000

년 이후20

만톤이상을 수입하여 제련 및 정련하여 사용하고있다

.

특히

2009

년은 그 수입량이31

만톤에이르기도 했다

(

그림15).

납광석의 경우 인듐의 함유량이 낮으나 인듐 가격에 따라서 경제성을 가질 수 있을 것 으로 생각된다

.

Zn

Azerbaijan Gjandra Alumina Refinery Belgium UMICORE

Canada Teck Comico Ltd Falconbridge Limited China State-owned plants

France Societe Miniere et Metallurgique de Pennarroys

Germany Preussag GmbH V.E.B.

Italy Pertusola Sud S.p.A.

Japan

Mitsubishi Materials Corp.

Mitsui Mining & Smelting Co. Ltd.

Nippon Mining & Metals Co. Ltd.

Sumitomo Metal Mining Co. Ltd.

Kazakhstan Kazzinc JSC

Peru Centromin Peru

Russia Chelyabinsk Electrolytic Zinc Plant Uzbekistan Almalyk Mining & MetallurgicalComplex

Cu

Australia Pasminco Ltd.

Belgium UMICORE Canada Falconbridge Limited China State-owned plants Japan Dowa Mining Co. Ltd.

Nippon Mining & Metals Co. Ltd.

Sumitomo Metal Mining Co. Ltd.

Kazakhstan Kazzinc JSC

Peru Centromin Peru Ukraine Konstanitinovka Mill(Uhrzink) Uzbekistan Almalyk Mining & MetallurgicalComplex

Sn

Bolivia Comibol, Corp Minera de Bolivia England Capper Pass Ltd.

Germany Berzelius Metalhuetten GmbH Russia Novosibirsk Tin Works Ukraine Konstanitinovka Mill(Uhrzink)

Pb

Bolivia Comibol, Corp Minera de Bolivia Canada Teck Cominco Ltd.

China State-owned plants Germany Preussag GmbH Japan Dowa Mining Co. Ltd.

Mitsubishi Materials Corp.

Mitsui Mining & Smelting Co. Ltd.

Peru Centromin Peru

Russia Chelyabinsk Electrolytic Zinc Plant Ukraine Konstanitinovka Mill(Uhrzink)

Fig. 13. Import of copper ore [14].

Fig. 14. Import of tin ingot [14].

Fig. 15. Import of lead ore [14].

5. 맺는말

평판디스플레이장치는

2000

년 이후 메모리반도체 와함께우리나라경제의 주요성장축으로발전하여 세계평판디스플레이시장을주도하고있으나부품소 재가차지하는 비중이약70%

이상으로,

특히소재관 련 산업 부분에서의 취약성은 경쟁력을 약화시키는 요인으로작용한다.

우리나라는디스플레이산업의원천소재에해당하는

인듐을

2009

년에154

톤을 수입하였고, 2010

년에는약

250

톤을 수입한 것으로 분석되고 있다.

그리고국내에서생산되는인듐은아연을제련

,

정련하는과정에서부산물로

2009

년132

톤을생산하였다.

그러나이러한생산은아연의생산에따라생산량이유동성을 갖고있으며절대량이부족하다

.

디스플레이산업에미치는영향을고려한다면보다안정적인인듐의확보를 위해국내산업에서그자원을찾아야한다

.

먼저 아연의 제련과정에서 발생하는

dust, blast

furance fume

으로부터 방출되는 인듐에 대한 회수,

납의 대한 제련

,

정련하는 과정에서Pb

에 함유되어있는 인듐에대한 회수에관심을가져야 하며특히

철에 대한 제련 과정에서 발생하는

blast furance

fume

및dust

에대한연구개발과구리의 제련정련과정에서 발생하는

slag, dust, blast furance fume

에대한연구개발을통한인듐확보를위한자원다변 화에관심을가져야한다

.

특히우리나라에서구리의제련 및 정련량이

2005

년 이후150

만톤 이상 꾸준하게증가하고있어상당량의인듐자원을확보할수 있을것으로예상된다

.

인듐생산 자원 확대를통한 생산량증가는 디스 플레이산업 및 박막형 태양광전지산업에 필요한 투 명전도성 박막생산에필요한 원천소재를안정적으 로확보할 수있을것이다

.

2012

년1

월현대중공업의100MW

급박막형태양전지 공장의 시운전이 시작되고

, 2015

년까지400MW

으로증설되므로늘어나는인듐의 수요에적극적으로대응할필요가있다

.

디스플레이및 박막형태양전지산업에서투명전도 성물질인

ITO

에대한대체에대하여많은연구와개발을 하고있으나 인듐이가지는 전기전도도 및 투 명도

,

경제성 때문에 상당기간ITO

에 대한 수요는 꾸준히증가할 것으로예상된다.

감사의 글

본연구는지식경제부의

“

자원생산성기반구축사업”

의지원을받아수행된연구결과로이에감사합니다

.

참고문헌

[1] Seong Bae Park: SERI Industry Report,

105

(2006) 2.[2] Display Bank 2009.

[3] Display Bank 2008.

[4] Display Search 2009.

[5] K. Gumurugan, D. Mangalaraj and K. Narayandass Sa: Thin Solid Films,

251

(1994) 7.[6] K. L. Narasimhan, S. P. Pai, V. R. Palkar and R. Pinto:

Thin Solid Films,

295

(1997) 104.[7] S. Shanthi, C. Subramanian and P. Ramasany: Cryst.

Res. Technol.,

34

(1999) 1037.[8] P. Nunes, E. Fortunato and R. Martins: Thin Solid Films,

383

(2001) 277.[9] K. T. Ramakrishna Reddy, G. M. Shanthini, D. Johnston and R.W. Miles: Thin Solid Films,

427

(2003) 397.[10] K. S. Novoselov, A. K. Geim, S. V. Morozov, D. Jiang, Y.

Zhang, S. V. Dubonos, I. V. Grigorieva and A. A. Fir- sov: Science,

306

(2004) 666.[11] B. L. Gehman, S. Jonsson, T. Rudolph, M. Scherer, M.

Weigert and R. Werner: Thin Solid Films,

220

(1992) [12] Roskill: The Economics of Indium, Seventh Edition.333.[13] A. M. Alfantazi and R. R. Moskalyk: Minerals Engi- neering,

16

(2003) 687.[14] The Korea International Trade Association Trade Statistics 2009.

![Fig. 2. Demand of LCD TV[2].](https://thumb-ap.123doks.com/thumbv2/123dokinfo/4925827.538105/2.918.141.441.803.1022/fig-demand-of-lcd-tv.webp)

![Fig. 14. Import of tin ingot [14].](https://thumb-ap.123doks.com/thumbv2/123dokinfo/4925827.538105/8.918.139.448.200.1051/fig-import-of-tin-ingot.webp)