2019, 30

(2)

,271–283

한국 국채 선물 시장에서 러프 집합 이론을 기반으로 한 투자 전략의 최적화

ᄎ

ᅬ경진

1

·이동원2

· 정봉주3

·오경주4

1연세대학교 투자정보공학협동과정 · 234연세대학교 산업공학과

ᄌ ᅥ

ᆸᄉ ᅮ 2019ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯ 12ᄋ ᅵ ᆯ, ᄉ ᅮᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 2ᄋ ᅯ ᆯ 11ᄋ ᅵ ᆯ, ᄀ ᅦᄌ ᅢ ᄒ ᅪ ᆨᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 3ᄋ ᅯ ᆯ 12ᄋ ᅵ ᆯ

요 약

ᄒ

ᅧ ᆫᄌ ᅢ ᄀ ᅳ ᆷᄋ ᅲ ᆼ ᄇ ᅮ ᆫ ᄋ ᅣᄋ ᅦ ᄋ ᅵ ᆻᄋ ᅥᄉ ᅥ, ᄉ ᅵ ᆯᄌ ᅳ ᆼᄌ ᅥ ᆨ ᄋ ᅧ ᆫᄀ ᅮᄂ ᅳ ᆫ ᄃ ᅢᄇ ᅮᄇ ᅮ ᆫ ᄌ ᅮᄉ ᅵ ᆨᄋ ᅳ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡ ᆫ ᄎ ᅬᄌ ᅥ ᆨ ᄑ ᅩᄐ ᅳᄑ ᅩ ᆯ ᄅ ᅵᄋ ᅩᄋ ᅴ ᄀ ᅮᄉ ᅥ ᆼ ᄄ ᅩᄂ ᅳ ᆫ ᄀ ᅳ ᄉ

ᅮᄋ ᅵ ᆨᄅ ᅲ ᆯ ᄋ ᅴ ᄌ ᅦᄀ ᅩ ᄃ ᅳ ᆼ, ᄌ ᅮᄉ ᅵ ᆨ ᄇ ᅮ ᆫ ᄋ ᅣᄋ ᅦ ᄑ ᅧ ᆫᄌ ᅮ ᆼ ᄃ ᅬᄋ ᅥᄋ ᅵ ᆻᄋ ᅳᄆ ᅧ, ᄇ ᅡ ᆫᄆ ᅧ ᆫ ᄆ ᅮᄋ ᅱᄒ ᅥ ᆷ ᄌ ᅡᄉ ᅡ ᆫᄋ ᅵ ᆫ ᄀ ᅮ ᆨ ᄎ ᅢᄋ ᅪ ᄀ ᅡ ᇀᄋ ᅳ ᆫ, ᄆ ᅢᄏ ᅳᄅ ᅩ ᄇ ᅧ ᆫᄉ ᅮᄅ ᅳ ᆯ ᄐ ᅮᄌ ᅡ ᄃ

ᅢᄉ ᅡ ᆼᄋ ᅳᄅ ᅩ ᄃ ᅡᄅ ᅮ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄂ ᅳ ᆫ ᄆ ᅢᄋ ᅮ ᄆ ᅵᄒ ᅳ ᆸ ᄒ ᅡ ᆫ ᄉ ᅵ ᆯᄌ ᅥ ᆼᄋ ᅵᄃ ᅡ. ᄏ ᅳᄅ ᅦᄃ ᅵ ᆺᄀ ᅪ ᄇ ᅧ ᆫᄃ ᅩ ᆼᄉ ᅥ ᆼᄋ ᅴ ᄇ ᅮ ᆫᄉ ᅥ ᆨᄋ ᅳ ᆯ ᄑ ᅵ ᆯᄋ ᅭᄅ ᅩ ᄒ ᅡᄂ ᅳ ᆫ ᄀ ᅢᄇ ᅧ ᆯ ᄌ ᅮᄉ ᅵ ᆨ ᄌ ᅩ ᆼᄆ ᅩ ᆨ ᄐ

ᅮᄌ ᅡᄋ ᅪᄂ ᅳ ᆫ ᄃ ᅡ ᆯᄅ ᅵ, ᄃ ᅡ ᆫᄀ ᅵ ᄎ ᅢᄀ ᅯ ᆫᄋ ᅳ ᆫ ᄋ ᅵ ᆯᄇ ᅡ ᆫᄋ ᅵ ᆫ ᄐ ᅮᄌ ᅡᄌ ᅡᄃ ᅳ ᆯ ᄋ ᅦᄀ ᅦᄃ ᅩ ᄌ ᅥ ᆸᄀ ᅳ ᆫ ᄋ ᅵ ᄋ ᅭ ᆼ ᄋ ᅵᄒ ᅡ ᆫ ᄉ ᅡ ᆼᄑ ᅮ ᆷ ᄋ ᅵᄂ ᅡ, ᄂ ᅡ ᆽᄋ ᅳ ᆫ ᄋ ᅧ ᆫᄀ ᅡ ᆫ ᄉ ᅮᄋ ᅵ ᆨᄅ ᅲ ᆯ ᄅ ᅩ ᄋ ᅵ ᆫ ᄒ

ᅢ ᄌ ᅡᄉ ᅡ ᆫ ᄌ ᅳ ᆼᄉ ᅵ ᆨᄋ ᅴ ᄒ ᅭᄀ ᅪᄀ ᅡ ᄆ ᅵᄆ ᅵᄒ ᅡᄋ ᅧ, ᄌ ᅥ ᆨᄀ ᅳ ᆨᄌ ᅥ ᆨᄋ ᅵ ᆫ ᄐ ᅮᄌ ᅡᄃ ᅢᄉ ᅡ ᆼᄋ ᅳᄅ ᅩ ᄃ ᅡᄅ ᅮᄋ ᅥᄌ ᅵᄌ ᅵ ᄋ ᅡ ᆭᄂ ᅳ ᆫ ᄃ ᅡ. ᄇ ᅩ ᆫ ᄂ ᅩ ᆫᄆ ᅮ ᆫᄋ ᅳ ᆫ ᄅ ᅥᄑ ᅳ ᄌ ᅵ ᆸᄒ ᅡ ᆸ ᄋ ᅵ ᄅ

ᅩ ᆫᄋ ᅳ ᆯ ᄇ ᅡᄐ ᅡ ᆼᄋ ᅳᄅ ᅩ, ᄇ ᅩᄃ ᅡ ᄃ ᅡᄋ ᅣ ᆼᄒ ᅡ ᆫ ᄐ ᅮᄌ ᅡ ᄉ ᅡ ᆼᄑ ᅮ ᆷ ᄋ ᅳᄅ ᅩᄋ ᅴ ᄌ ᅥ ᆸᄀ ᅳ ᆫᄉ ᅥ ᆼᄋ ᅳ ᆯ ᄌ ᅢᄀ ᅩᄒ ᅡ ᆷᄀ ᅪ ᄃ ᅩ ᆼ ᄉ ᅵᄋ ᅦ, ᄀ ᅮ ᆨ ᄎ ᅢ ᄉ ᅥ ᆫᄆ ᅮ ᆯ ᄋ ᅴ ᄎ ᅬᄌ ᅥ ᆨ ᄐ ᅮᄌ ᅡ ᄉ ᅵᄌ ᅥ ᆷ ᄋ

ᅳ ᆯ ᄎ ᅡ ᆽᄋ ᅡ ᄉ ᅮᄋ ᅵ ᆨᄅ ᅲ ᆯᄋ ᅳ ᆯ ᄒ ᅣ ᆼᄉ ᅡ ᆼᄉ ᅵᄏ ᅧ ᄌ ᅥ ᆨᄀ ᅳ ᆨᄌ ᅥ ᆨ ᄐ ᅮᄌ ᅡᄋ ᅴ ᄃ ᅢᄉ ᅡ ᆼᄋ ᅳᄅ ᅩ ᄌ ᅢᄇ ᅡ ᆯᄀ ᅧ ᆫᄒ ᅡᄅ ᅧᄀ ᅩ ᄒ ᅡ ᆫᄃ ᅡ. ᄇ ᅩ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄋ ᅦᄉ ᅥᄂ ᅳ ᆫ 15ᄇ ᅮ ᆫ, 30ᄇ ᅮ ᆫ, 60ᄇ ᅮ ᆫ, ᄀ ᅳᄅ ᅵᄀ ᅩ ᄋ ᅵ ᆯ ᄃ ᅡ ᆫᄋ ᅱᄋ ᅴ ᄃ ᅦᄋ ᅵᄐ ᅥᄅ ᅳ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅡᄋ ᅧ ᄎ ᅬᄌ ᅥ ᆨᄋ ᅴ ᄐ ᅮᄌ ᅡ ᄌ ᅥ ᆫᄅ ᅣ ᆨᄋ ᅳ ᆯ ᄇ ᅮ ᆫᄉ ᅥ ᆨᄒ ᅡᄀ ᅩᄌ ᅡ ᄒ ᅡᄋ ᅧ ᆻᄋ ᅳᄆ ᅧ, ᄎ ᅬᄌ ᅩ ᆼᄌ ᅥ ᆨᄋ ᅳᄅ ᅩ ᄒ ᅪ ᆨ ᄋ

ᅵ ᆫᄒ ᅡ ᆫ ᄉ ᅮᄋ ᅵ ᆨᄅ ᅲ ᆯᄋ ᅳ ᆯ ᄐ ᅩ ᆼ ᄒ ᅢ, ᄀ ᅮ ᆨ ᄎ ᅢᄉ ᅥ ᆫᄆ ᅮ ᆯ ᄄ ᅩᄒ ᅡ ᆫ ᄒ ᅮ ᆯᄅ ᅲ ᆼ ᄒ ᅡ ᆫ ᄌ ᅥ ᆨᄀ ᅳ ᆨᄌ ᅥ ᆨ ᄐ ᅮᄌ ᅡᄋ ᅴ ᄃ ᅢᄉ ᅡ ᆼᄋ ᅵ ᄃ ᅬ ᆯ ᄉ ᅮ ᄋ ᅵ ᆻᄋ ᅳ ᆷᄋ ᅳ ᆯ ᄒ ᅪ ᆨ ᄋ ᅵ ᆫᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ.

ᄌ

ᅮᄋ ᅭᄋ ᅭ ᆼ ᄋ ᅥ: ᄀ ᅮ ᆨ ᄎ ᅢ ᄉ ᅥ ᆫᄆ ᅮ ᆯ, ᄀ ᅵᄉ ᅮ ᆯᄌ ᅥ ᆨ ᄌ ᅵᄑ ᅭ, ᄉ ᅣᄑ ᅳ ᄌ ᅵᄉ ᅮ, ᄎ ᅢᄀ ᅯ ᆫ .

1. 머리말 ᄒ

ᅧᆫ재금융 분야에관련된실증적 연구들을살펴보면, 주로 개별 주식을 통해 최적의 포트폴리오를구 서

ᆼ하거나, 그 수익률을제고하는 등연구 대상이 주식에 편중되어있다. 반면, 무위험 자산인 국채와 같 ᄋ

ᅳ

ᆫ매크로 변수를투자 대상으로 다룬연구는상대적으로 미흡한 실증이다. 하지만, 개별주식의 투자는 ᄀ

ᅳ 회사의 크레딧 분석이 필수적으로 필요하고, 상품의 변동성 또한 크기 때문에, 일반 투자자들이 접근 ᄒ

ᅡ는데 여러 가지 제약이 따른다. 단기 채권이나 은행 예금의 경우, 접근성이 높고 투자가 용이하나, 2%

ᄌ

ᅥᆫ후의 낮은연 수익률로 인해서 자산의 증식 효과가 미미하여, 적극적 투자의 대상에서 제외된다.

ᄀ ᅮ

ᆨ채 선물은한국정부가 발행하는채권인 국고채에 대하여 한국거래소의 파생상품시장에서 거래되는 ᄉ

ᅥᆫ물상품이다. 채권거래 선물로는한국에서 유일하며, 3년 만기, 5년 만기 그리고 10년 만기 상품으로 ᄀ

ᅮ분된다. 이 중, 본연구에서 분석한 3년 만기 국채 선물은 1999년부터 거래되기 시작한 선물로, 현재 ᄑ

ᅭ면금리가 5%, 6개월 단위로 이자를지급하는방식으로 구성된상품이다. 일 평균약 10만 계약 정도 ᄀ

ᅡ 거래되며, 이 중, 외인 거래의 비율은 약 40%, 증권사의 거래는 50% 그리고 은행이 약 10%의 거 ᄅ

ᅢ 비중을차지한다. 국채 선물의 이론가는현재의 시장금리를이용하여, 선물만기일의 바스켓 평균수

1

(03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄉ ᅵ ᆫᄎ ᅩ ᆫᄃ ᅩ ᆼ 134ᄇ ᅥ ᆫᄌ ᅵ, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅮᄌ ᅡᄌ ᅥ ᆼᄇ ᅩᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄇ ᅡ ᆨᄉ ᅡᄀ ᅪᄌ ᅥ ᆼ.

2

(03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄉ ᅵ ᆫᄎ ᅩ ᆫᄃ ᅩ ᆼ 134ᄇ ᅥ ᆫᄌ ᅵ, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄉ ᅡ ᆫᄋ ᅥ ᆸᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄉ ᅥ ᆨᄇ ᅡ ᆨᄉ ᅡᄐ ᅩ ᆼ ᄒ ᅡ ᆸᄀ ᅪᄌ ᅥ ᆼ.

3

(03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄉ ᅵ ᆫᄎ ᅩ ᆫᄃ ᅩ ᆼ 134ᄇ ᅥ ᆫᄌ ᅵ, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄉ ᅡ ᆫᄋ ᅥ ᆸᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄀ ᅭᄉ ᅮ.

4

ᄀ ᅭᄉ ᅵ ᆫᄌ ᅥᄌ ᅡ: (03722) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄉ ᅥᄃ ᅢᄆ ᅮ ᆫ ᄀ ᅮ ᄉ ᅵ ᆫᄎ ᅩ ᆫᄃ ᅩ ᆼ 134ᄇ ᅥ ᆫᄌ ᅵ, ᄋ ᅧ ᆫᄉ ᅦᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄉ ᅡ ᆫᄋ ᅥ ᆸᄀ ᅩ ᆼ ᄒ ᅡ ᆨᄀ ᅪ, ᄀ ᅭᄉ ᅮ.

E-mail: [email protected]

이

ᆨ률을예측하여 산출하며 그 과정은다음과 같다. 우선, 바스켓은 3개의 국고채권으로 구성되어 있으 ᄆ

ᅧ, 선물잔존일수를고려한 단기이자율을보유비용모형에 적용,각 개별 채권의 선도 가격을계산한다.

ᄋ

ᅵ로부터 산술평균을 통해 산출된 선도 수익률을가상채권의 만기수익률로 적용하여 이론가격을산출한 ᄃ

ᅡ.

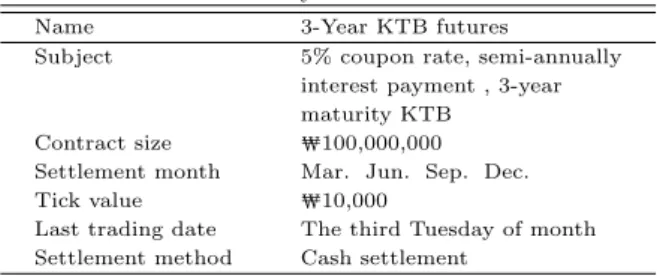

Table 1.1 3-year KTB futures

Name 3-Year KTB futures

Subject 5% coupon rate, semi-annually interest payment , 3-year maturity KTB

Contract size ₩100,000,000 Settlement month Mar. Jun. Sep. Dec.

Tick value ₩10,000

Last trading date The third Tuesday of month Settlement method Cash settlement

ᄀ ᅮ

ᆨ채 선물에관한 선행 연구는 일반적으로 현물과의 차익거래 전략 분석이나, 외국인 투자자들의 행태 부

ᆫ석에 보다 초점을두고 있다. 한국의 국채 선물시장과 차익거래전략에 대한 실증분석 (Kim, 1999)에 ᄉ

ᅥ는, 국채 선물과 현물의 차익거래 전략에 대해서 언급하고 있으며, 한국 국채 선물시장의 투자 유형에 ᄄ

ᅡ른 거래 행태와 국고채 3년 물채권의 수익률 결정요인 연구 (Seo, 2009)는 국제 유가 및 엔화 가치 ᄌ

ᅥᆫ망에근거하여, 거래 행태를수행하는투자자의 거래 행태를 분석하고 국채 선물시장에서의 투자자의 ᄒ

ᅢᆼ태가 채권 현물시장 가격에 미치는영향을 3-factor모형으로 분석하였다. 통계적 기법을이용한 다른 ᄋ

ᅧᆫ구로는 벡터자기회귀모형 (VAR)과 벡터오차수정모형 (VECM)을이용한 외국인의 국채선물투자 분 ᄉ

ᅥᆨ (Kim, 2010)가 있고,근래에는기계학습을적용한 연구로 기계학습을이용한 국채 선물방향성 예측 ᄆ

ᅩ델 (Sohn, 2018)이 있었다.

ᄉ

ᅥᆫ행 연구 사례를 통해 알 수 있듯,주식 시장에 비해 국채 선물시장에 대한 선행연구는차익 거래 전 ᄅ

ᅣ

ᆨ, 매크로 변수에 의한 영향 연구 등에 집중되어 있음을알 수 있다. 또한, 기존연구들은 일별 데이터 르

ᆯ 분석의 기준으로 삼고 있으나, 본연구에서는 15분, 30분, 60분의 단기 데이터를이용하여, 장/단기 ᄐ

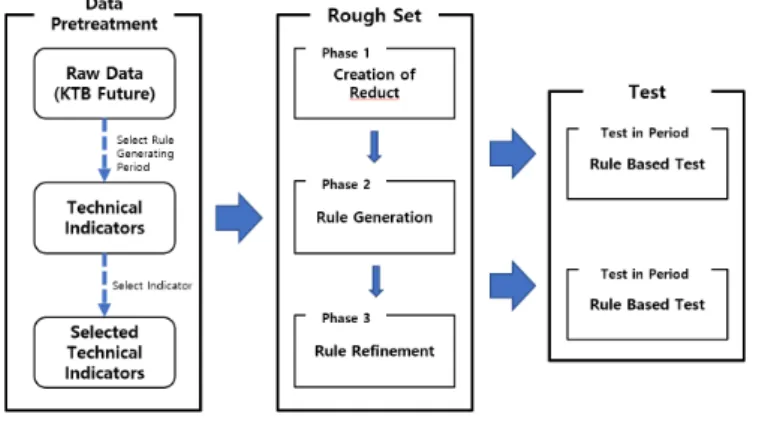

ᅳ레이딩 목적에 맞는모델을찾아내고자 한다. 또한, 기존에 국채 선물 연구에 적용된사례가 없었던 Rough Set이론을적용하여, 투자 시점을결정하는연구라는점에서 또 하나의 의의를 들수 있다.

2. Rough set 이론과 기술적 지표

2.1. Rough set 이론

Rough set 이론은 1982년 컴퓨터과학자인 Zdzislaw Pawlak에 의해 제안된이론으로, 현실 세계에 조

ᆫ재하는 불확실한 데이터로부터 정보를 추출하여, 구체적이고 체계적인 정보를 추출해나가는 기법이 ᄃ

ᅡ. 대량의 데이터를 통해 모호한 정보를추출할 수 있기 때문에, 의학 분야에서 많은 속성과 데이터를 ᄀ

ᅡ지는 의료 데이터베이스를 이용하여, 유의미한 정보를 추론해내는 연구에 사용되거나 (Cha, 1999), ᄐ

ᅩ

ᆼ계 분야에서는비선형 시계열 예측 (Bang, 2010)을위해 사용된다.

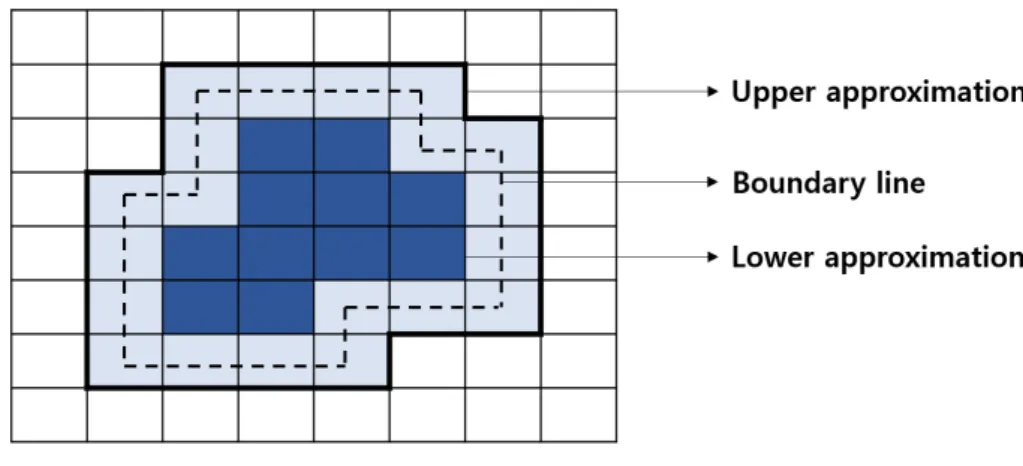

Rough Set은 일반적으로 불확실성 (uncertainty), 모호함 (vagueness), 그리고 부정확성 (impre- cision)을 가진 데이터에서 일관된 결과를 도출할 수 있는 규칙을 찾아내기 위한 방법이다 (Pawlak, 1982). Rough Set은 전통적 집합이라고 하는 Crisp set의 정식 근사로, 본래의 집합에 대한 상한 근 ᄉ

ᅡ 집합과 하한근사 집합의 한 쌍으로 이루어져 있다. 각각의 상한근사와 하한근사의 영역은, 구분 ᄋ

ᅵ 모호한 데이터 영역을서술하기 위해 사용되며 각각의근사 집합은 일반적으로 Crisp set으로 구성되

Figure 2.1 Upper approximation and lower approximaion of rough set

ᄂ

ᅡ, Fuzzy Set으로 구성되는경우도 존재한다. Rough set은 본 논문에서는 국채선물가격 데이터를 통 ᄒ

ᅢ 기술적 지표를산출하고, 각각의 기술적 지표를이용하여, 트레이딩에 가장 적합한 rule을추출하여, ᄆ

ᅩ델을생성한다.

Rough Set 이론은 Reduct와 이를 통해 생성된 Rule (또는 집합)으로 구성된다. Reduct는주어진 ᄃ

ᅦ이터의 독립변수 중, 종속변수를구분하기 위해 필요한 최소한의 집합이다. 예를 들어, {A, B, C, D, E}다섯가지 속성과 결정값 F를지닌 데이터에 대해 F의 소속값 F1를결정하기 위해 적어도 {A, B, C } 3가지의 속성 값이 필요하다면 F1의 Reduct는 {A, B, C}가된다. 이렇게 생성된 Reduct를바탕으 ᄅ

ᅩ 생성된 룰은해당하는 속성들의 값과, 이를 통해 결정되는결정 속성으로 구성된다.

2.2. 기술적 지표 ᄀ

ᅵ술적 지표란,금융상품을거래하는데에 있어, 투자의 시점과 투자 종목을결정하기 위해 진행하는 ᄀ

ᅵ술적 분석에서, 분석의 대상이 되는변수들을의미한다. 이는각각의 종목이 가지는가격, 시간, 변동 서

ᆼ, 평균,거래량 등을 통해 계산되며, 이들을 통해 전반적인 시장의 상황을 분석하고, 정상 상태와 비정 ᄉ

ᅡᆼ 사태를구별하여, 시장이 정상 상태로 돌아갈 것이라는가정을 통해 매매를결정하는것이다.

ᄀ

ᅵ술적 지표는추세 추종형 (trend following)과 수익 추종형 (profit following), 그리고 다시 오실레 ᄋ

ᅵ터 (osillator)형과 비오실레이터형 지표로 나뉜다. 추세 추종형은가격이 움직이는정도와 방향에 대 ᄒ

ᅡᆫ 정보를제시하는지표를말한다. 수익 추종형 지표는거래량의 추세 또는시계열 데이터 상에서 가중 ᄎ

ᅵ를가지는이동평균 등의 지표를의미한다. 오실레이터형 지표는 일정한 범위 내의 값을지니면서 범 ᄋ

ᅱ 안에서 그 값이 진동하는 형태의 지표를의미한다. 본연구에서는 추세 추종형 지표와 수익 추종형 ᄌ

ᅵ표 두 가지를모두 포함한 범위 안에서, 국내 채권시장에서 자주 이용되는오실레이터형 지표를선정 ᄒ

ᅡ고 이를 통해서 현재 가격 변화 추세의 지속여부 또는전환여부를판단한다.

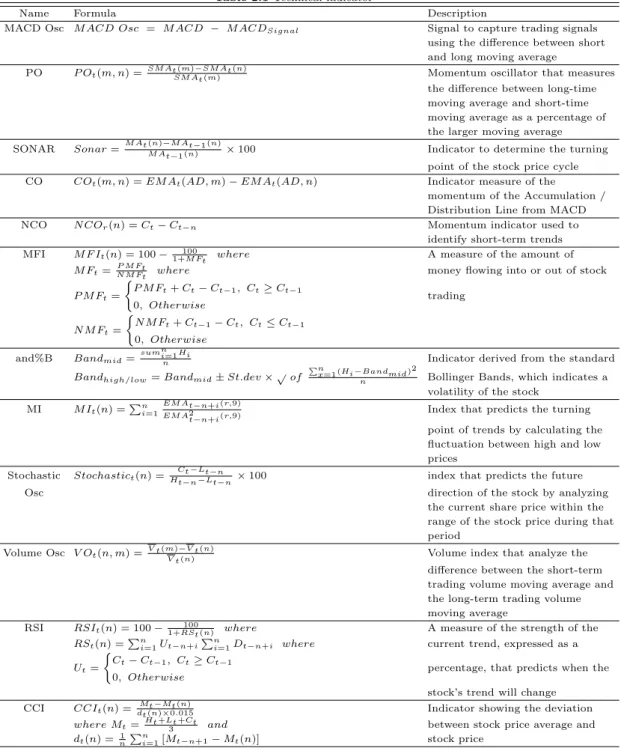

Table 2.1 Technical indicator

Name Formula Description

MACD Osc M ACD Osc = M ACD − M ACD

SignalSignal to capture trading signals using the difference between short and long moving average PO P O

t(m, n) =

SM At(m)−SMAt(n)SM At(m)

Momentum oscillator that measures

the difference between long-time moving average and short-time moving average as a percentage of the larger moving average SONAR Sonar =

M At(n)−MAt−1(n)M At−1(n)

× 100 Indicator to determine the turning

point of the stock price cycle CO CO

t(m, n) = EM A

t(AD, m) − EM A

t(AD, n) Indicator measure of the

momentum of the Accumulation / Distribution Line from MACD

NCO N CO

r(n) = C

t− C

t−nMomentum indicator used to

identify short-term trends MFI M F I

t(n) = 100 −

1+M Ft100where A measure of the amount of

M F

t=

P M FtN M Ftwhere money flowing into or out of stock P M F

t=

( P M F

t+ C

t− C

t−1, C

t≥ C

t−10, Otherwise

trading

N M F

t=

( N M F

t+ C

t−1− C

t, C

t≤ C

t−10, Otherwise

and%B Band

mid=

sumni=1n HiIndicator derived from the standard

Band

high/low= Band

mid± St.dev × √ of

Pn

x=1 (Hi −Bandmid )2

n

Bollinger Bands, which indicates a volatility of the stock

MI M I

t(n) = P

n i=1EM At−n+i(r,9)

EM A2t−n+i(r,9)

Index that predicts the turning point of trends by calculating the fluctuation between high and low prices

Stochastic Stochastic

t(n) =

Ct−Lt−nHt−n−Lt−n

× 100 index that predicts the future

Osc direction of the stock by analyzing

the current share price within the range of the stock price during that period

Volume Osc V O

t(n, m) =

V t(m)−V t(n)V t(n)

Volume index that analyze the

difference between the short-term trading volume moving average and the long-term trading volume moving average

RSI RSI

t(n) = 100 −

1001+RSt(n)

where A measure of the strength of the

RS

t(n) = P

ni=1

U

t−n+iP

ni=1

D

t−n+iwhere current trend, expressed as a U

t=

( C

t− C

t−1, C

t≥ C

t−10, Otherwise percentage, that predicts when the

stock’s trend will change CCI CCI

t(n) =

Mt−Mt(n)dt(n)×0.015

Indicator showing the deviation

where M

t=

Ht+Lt+Ct3and between stock price average and

d

t(n) =

n1P

ni=1