1. 서론

최근 미래 경영성과의 불확실성의 증가로 인하여 미

래를 예측하는 경영자의 능력에 대한 관심이 더욱 증가 되고 있다. 경영자의 능력이 우수할수록 경영자가 더 많 은 보상을 받을 것이라는 것과 관련한 선행연구에서는

경영자 이익예측 정확성이 성과-보상에 미치는 영향

이은주1*, 심원미2, 김정교3

1부산대학교 경영학과 박사과정, 2부산과학기술대학교 경영과 교수, 3부산대학교 경영학과 교수

The Effect of Management Forecast Precision on CEO Compensation-AccountingPerformance

Eun-Ju Lee

1*, Won-Mi Sim

2, Jeong-Kyo Kim

31

Business School, Pusan Natiional University

2

Business School, BUSAN INSTITUTE OF SCIENCE AND TECHNOLOGY

3

Business School, Pusan Natiional University

요 약 본 연구는 경영자 능력의 대용치로 경영자가 자발적으로 공시하는 미래 기업의 성과에 대한 정보인 이익 예측 정확 성을 사용하여, 미래 이익을 정확하게 예측하는 경영자의 우수한 능력이 높을수록 경영자 성과-보상에 어떠한 영향을 미치 는지에 대해 분석하고자 한다. 본 연구의 분석결과, 이익 예측 정확성과 경영자 보상 사이의 유의한 양(+)의 관계가 나타났 으며, 이는 미래에 대한 예측이 우수한 경영자의 능력을 경영자 보상 계약에 반영한 결과로 볼 수 있다. 본 연구는 기존 선행연구에서 경영자의 능력의 대용치로 회계성과 변수를 주로 사용하여 경영자 보상 계약을 확인한 것을 확장하여 미래 기업이 직면할 상황을 정확하게 예측하는 경영자의 능력이 경영자 보상에 영향을 미치는 주요한 결정 요인임을 검증하였다 는 것에 차별성이 존재한다. 따라서 기업의 미래에 대한 예측 역시 중요한 경영자의 역량으로 경영자 보상 계약에 영향을 미치는 추가적인 결정요인을 파악했다는 것에 의의가 있다.

주제어 : 경영자 보상, 미래 성과, 이익 예측, 예측 정확성, 성과-보상

Abstract

The purpose of this study is to analyze the effect of managerial predictive accuracy on managerial performance-compensation. In this study, we compared managerial performance with managerial performance, And to analyze the relationship between manager compensation and manager compensation using managerial profit prediction accuracy. As a result of this study, there is a significant positive relationship between profit prediction accuracy and manager compensation, which can be interpreted as a result of manager's ability to compensate manager's ability to predict the future well. In this paper, we propose a new methodology that can be used to analyze the effects of managerial compensation on managerial compensation. This is because there is a difference in that it is proved to be a factor. Therefore, it is important to note that the prediction of the future of the company also identifies the additional determinants that affect manager compensation contracts with the key managerial capabilities.Key Words :

CEO Compensation, Future Performance, Earning Forecast, Forecast Precision, Performance-Compensaion* Corresponding Author : Eun-Ju Lee([email protected]) Received August 3, 2018

Accepted October 20, 2018

Revised September 7, 2018 Published October 28, 2018

경영자 능력의 대용치로 기업의 경영성과를 사용하여 경 영성과가 향상될수록 경영자가 더 많은 보상을 받을 것 이라는 주제로 연구되어왔다.

본 연구는 경영자가 자발적으로 공시하는 이익 예측 에 대한 정보가 경영자의 성과-보상과 어떠한 관련성을 가지는 지를 살펴보는 것이다.

경영자에 의해 자발적으로 공시되는 미래 이익에 대 한 예측 정보는 시장에 자신의 우수한 예측 능력 알리고 자 하는 신호가설을 기반으로, 선행연구에서 경영자의 미래에 대한 예측능력이 뛰어날수록 이익에 대한 예측 정보를 더 공시한다고 주장하였다[1]. 경영자의 능력에 대한 대용치인 미래 이익에 대한 예측의 정확성을 높이 기 위해 경영자는 공시된 예측 정보와 실제 성과를 일치 시키기 위해 노력을 투입할 것이다. 경영자는 자신의 능 력을 시장에 알리고자 미래 이익에 대한 예측치를 자발 적인 공시 정책을 채택하며, 성과에 대한 예측의 정확성 이 경영자 보상에 영향을 미친다면 경영 성과를 향상시 키기 위한 경영자 노력의 투입에 동기 부여 효과가 향상 될 수 있을 것이다.

기업의 소유와 경영의 분리로 인하여, 주주에게 경영 권을 위임 받은 경영자는 직무수행 과정 중에 알게 된 사 적정보를 바탕으로 사적 이익을 추구하는 대리인 문제를 야기시키게 되며, 주주는 이를 완화시킬 목적으로 경영 성과에 보상을 연계시켜 경영자와 주주의 목표를 일치시 키는 경영자 성과-보상을 주장하였다. 경영자 보상과 관 련한 기존의 연구들은 대부분 경영자 보상과 성과의 관 련성을 분석하고 있으며, 경영자 보상의 근거로 경영자 성과를 사용하고 있으며, 대표적으로 주식성과 측정치와 회계성과 측정치가 사용되고 있다[2,3].

따라서, 본 연구에서는 기존의 선행연구를 확장하여 경영자 능력에 대한 측정치로 회계성과 뿐만 아니라 자 발적으로 공시하는 미래 이익에 대한 예측 정보의 정확 성을 사용하여 경영자 보상과의 관련성을 분석하고자 한다.

2004년부터 2013년까지 상장된 제조기업을 대상으로 경영자 이익예측정확성이 높을수록 경영자 보상이 어떻 게 달라지는지를 분석한 결과를 요약하면 다음과 같다.

기업의 미래 이익에 대한 예측은 기업이 직면할 수 있 는 미래 불확실한 상황에 대해 경영자가 더 나은 전략을 수립 할 수 있으므로, 높은 정확성을 가진 경영자의 능력 이 더 높다고 볼 수 있으므로, 우수한 능력의 경영자 일 수록 더 많은 보상을 받을 것이라고 기대된다.

분석결과 경영자가 자발적으로 공시한 미래 이익에 대한 예측의 정확성이 높을수록 경영자 보상이 유의한 수준에서 높은 관계를 가지고 있는 것으로 나타났으며, 이는 미래에 대한 예측을 정확하게 하는 경영자의 능력 이 높으며, 우수한 능력을 가진 경영자에게 더 높은 보상 을 부여하는 것으로 해석할 수 있다.

본 연구는 경영자 보상의 결정요인을 추가적으로 파 악하기 위해 경영자가 자발적으로 공시하는 예측 정보를 경영자 능력의 대용치로 사용하여 경영자 보상과의 관련 성을 실증분석하였다. 분석기간은 2004년부터 2016년까 지 국내 유가증권 상장 기업 및 코스닥기업을 대상으로 매출액 예측 자료를 직접 수집하여 미래 이익 예측치와 경영자 보상의 관계를 회귀분석을 통하여 실증분석하였다.

2. 이론적 배경 및 선행연구

2.1 경영자보상

대리인 문제를 완화하기 위하여 경영자에게 부여되는 경영자 보상과 관련된 선행연구[4-8]에서는 주로 경영자 보상의 결정요인에 대해 파악하고 그에 대한 분석결과를 제시하고 있다.

선행연구[9]에서는 경영자 보상의 결정요인을 (1)경영 자 업무 (2)주주의 지불능력 (3) 경영자 능력으로 정의하 고 있다. 경영자의 업무 수행이 복잡할수록, 경영자에 대 한 주주의 보상 지급 능력이 높을수록, 경영자의 인적 능 력이 높을수록 경영자가 받게 되는 보상이 크다고 결론 을 보여주었다.

기존의 선행연구들은 기업의 경영성과가 경영자 보상 에 영향을 미치는 주요 결정요인으로 제시하고 있다. 기 업의 소유와 경영의 분리로 인하여 주주는 경영자에게 기업의 가치를 극대화 할 것을 요구하지만, 경영자는 경 영자의 노력 투입을 통하여 자신의 사적이익을 추구하는 대리인 문제가 야기되었다. 대리인 이론과 관련된 선행 연구에서는 성과에 연동하여 설계된 경영자 보상계약이 주주와 경영자 사이의 대리인 문제를 완화시킬 수 있다 고 제시하였다[10,11]. 경영자 보상계약을 통해 경영자에 게 성과에 연동한 성과급을 추가적으로 지급하는 경우 대리인 문제가 완화되어 효율적인 보상계약이 이루어지 는 것이다[12]. 결론적으로, 주주는 경영자 보상을 기업성 과와 연동시키는 보상계약을 통해, 주주와 경영자 사이

에서 발생 할 수 있는 대리인 문제를 감소시킬 수 있으며, 주주와 경영자의 목표가 기업가치를 증대시키는 것으로 이해 일치되어 경영자가 기업가치 증대를 위해 자신의 능력을 투입할 유인을 제공한다[2, 11].

선행연구[13]에서 경영성과측정치로 총자산수익률, 주식수익률을 사용하여 경영자의 총보상과 현금보상의 관련성을 분석하였으며, 총자산수익률 및 주식수익률과 경영자보상이 양(+)의 유의한 관계를 보이는 것으로 나 타났다.

선행연구[3]에서는 최고경영자에 대한 현금보상, 주식 수익률 및 자기자본수익률의 관련성을 실증분석하였는 데, 분석결과 자기자본수익률과 주식수익률이 높을수록 경영자에 대한 보상이 증가하는 것으로 나타났으며, 특 히, 자기자본수익률이 더 높은 관련성을 가지고 있는 것 으로 확인되었다.

또 다른 선행연구[2]는 경영성과와 경영자 보상의 관 계에 대해 분석하였다. 분석결과, 경영자 현금보상은 주 가, 경상이익 및 매출액과 양의 관련성을 나타내고 있으 며, 따라서, 주주와 경영자 사이의 이해일치를 통해 주주 의 목표 그리고 경영자의 목표가 기업성과 향상이 되도 록 경영자 보상에 반영할 것을 제시하고 있다. 또한, 기업 성과에 대한 측정치로 매출액과 자기자본경상이익률을, 경영자 보상의 측정치로 임원 총 급여 및 평균 급여를 사 용하여 측정한 결과, 매출액이 높을수록, 자기자본경상이 익률이 높을수록 경영과 보상이 높은 것으로 나타났다.

선행연구[14]에서는 매출액과 회계성과 뿐만 아니라 주 식수익률을 사용하여 경영자 보상과의 관련성을 분석하 였으며 그 결과, 기업의 경영성과와 현금보상 사이의 양 의 관계가 나타나는 것으로 확인되었다.

2.2 이익예측정확성

기업의 미래 이익에 대한 예측 정보의 공시와 관련된 선행연구는 (1)자발적 공시유인, (2)이익 예측의 정보효 과, (3) 경영자가 공시하는 예측 정보의 정확성으로 나누 어 볼 수 있다.

첫 번째로, 경영자의 자발적 공시유인과 관련된 선행 연구는 4가지의 주제로 구분되는데, 먼저 자본비용을 감 소시키기 위한 목적으로 정보비대칭을 줄이고자 하는 유 인이 존재한다. 주식 혹은 사채의 발행을 통해 자금을 조 달하고자하는 경영자는 자발적 공시를 통하여 투자자의 정보비대칭을 완화하여 자본조달비용을 감소시키고자

한다는 것이다[15-17].

둘째, 소송위험과 관련하여 선행연구[18]에서는 기업 의 미래 성과에서 악재가 예상 될 경우 경영자는 소송에 직면할 위험이 있으며, 이러한 위험을 낮추기 위한 목적 으로 자발적 공시를 할 유인이 있음을 제시하였다.

셋째, 경영자는 자신의 주식보장을 증가시킬 목적으로 자발적으로 공시할 유인이 존재한다. 선행연구[19]에서 는 경영자의 예측공시 빈도가 많을 수록 내부자 거래가 증가한다는 결과를 제시하였다.

마지막으로 우수한 능력을 가진 경영자일수록 자신의 우수한 능력을 시장에 알리고자 하는 신호로 자발적 공 시를 이용한다[15-17, 20]. 선행연구에서[1] 경영자의 이 익에 대한 예측 능력이 우수할수록 경영자가 이익 예측 정보를 공시할 확률이 높다는 실증분석 결과를 제시하였 으며, 경영자의 이익 예측 능력과 이익 예측에 대한 공시 빈도 사이의 유의한 양(+)의 관계를 통해 경영자 능력 신 호가설을 지지하고 있다.

선행연구[21]의 연구에서는 경영자를 대상으로 하여 자발적 공시 유인에 대한 설문 조사를 실시하였으며, 분 석결과 경영자와 투자자들 간의 정보비대칭 문제 뿐만 아니라 미래 이익에 대한 불확실성을 줄이기 위하여 자 발적으로 공시한다는 답변이 유의적임을 나타내었다.

경영자가 자발적으로 공시하는 이익 예측의 정보효과 와 관련된 대표적인 선행연구로는[22] 경영자의 예측에 대한 시장반응의 크기가 재무분석가의 예측보다 유의하 게 큼을 제시하고 있다.

국내 선행연구로[23] 국내기업을 대상으로 경영자의 이익 예측치를 사용하여 정보효과를 분석한 결과 경영자 의 예측정보는 랜덤웍 모형에 의한 예측치보다 정확하다 는 결론을 제시하고 있으며, 재무분석가의 예측과는 큰 차이가 없음을 나타내고 있다. 또한, 후속연구에서는[24]

자발적으로 미래 예측정보를 공시하는 기업들의 특성을 분석하여 경영자의 자발적 공시 동기에 대해 연구하고자 하였다. 그 결과 대주주 지분율이 낮을수록, 호재가 있는 기업, 부채비율이 감소할수록, 기업가치가 저평가 되었을 수록, 규모가 큰 기업일수록, 기업의 경영의 질이 높을수 록 경영자가 자발적으로 이익예측치 정보를 공시한다는 결과를 제시하였다.

선행연구에서는[25] 기업지배구조와 경영자의 이익 예측정보의 관계를 분석하고 있으며, 분석결과 경영자의 예측정보와 기업지배구조의 유의한 양(+)의 관련성이 나

타났다. 이는 내부통제강화를 위해 시행된 기업지배구조 의 개선이 경영자와 이해관계자들의 정보비대칭을 완화 시켜 경영자 예측정보에 대한 경영자의 기회주의적 행위 를 견제하는 것으로 보인다.

3. 연구설계

3.1 가설

선행연구에서[18] 경영자가 자발적으로 공시하는 예 측 정보의 공시여부는 미래를 예측하는 경영자 능력과 관련성이 있음을 주장하였으며, 다른 선행연구[29]는 미 래에 기업이 직면할 상황을 예측하는 경영자의 능력이 미래 기업의 경영환경 변화에 적절히 대응하여 기업가치 를 높이게 됨을 입증하였다.

투자자들은 경영자가 미래 이익에 대한 예측정보를 공시하는 것에 대하여 경영자가 미래 환경에 대한 정보 를 보유하고 있는 것으로 인식하며, 미래 이익 예측을 공 시하는 기업의 가치를 높게 해석한다고 주장하였다. 이 에 경영자는 자신의 우수한 능력을 시장에 알리기 위한 신호(signal)로 이익에 대한 예측정보를 공시하며, 경영 자의 예측 능력이 높을수록 이익 예측의 공시 가능성이 커진다는 결과를 제시하였다.

경영자 보상과 관련한 기존의 연구들은 경영자 보상 계약에 기반하여, 성과측정치(회계성과 측정치, 주식성과 측정치)를 향상시키고자 하는 경영자의 노력을 중점적으 로 진행되어왔다.

이상의 선행연구를 확장하여, 경영자의 미래 예측 능 력은 경영자의 핵심적 역량의 하나로써, 경영자는 자신 의 우수한 예측 능력을 시장에 알리는 신호로 예측 정보 를 시장에 공시하며, 시장에 공시된 예측 정보가 정확할 수록 경영자의 능력이 우수하며, 이러한 경영자의 능력 이 경영자 보상에 어떠한 영향을 미치는 지를 분석하고 자 하였다. 추가적으로 이익 예측 정확성이 성과에 기반 한 경영자 보상 계약에 더 민감할 것으로 예상되어 경영 자 성과-보상에 어떠한 영향을 미치는 지를 분석하고자 한다. 따라서 본 연구에서는 경영자의 능력을 나타내는 측정치인 이익 예측 정확성이 경영자 현금 보상과 성과- 보상의 관련성을 확인하기 위하여 다음과 같은 가설을 설정하였다.

가설 : 경영자의 이익예측 정확성이 높을수록, 경영자 현금보상이 증가할 것이다.

3.2 검증모형과 변수 측정 3.2.1 경영자 이익 예측 정확성

(Management Forecast Error)의 측정

<가설>을 검증하기 위한 경영자 이익 예측치의 정확 성을 측정하기 위하여 기존의 선행연구를 바탕으로 아래 식(1)을 이용하였다. 금융감독원의 전자공시시스템(dart) 의 영업실적등에대한전망 보고서에 공시된 예측 자료들 을 사용하여 분석한 결과 예측정보를 공시한 기업의 다 수가 매출액에 대한 정보를 제공하고 있었다. 따라서 본 논문에서는 매출액 예측치를 사용하여 경영자 이익 예측 정확성을 측정한다.

연도말 시가총액

실제매출액 매출예측치

(1)

는 실제 매출액에서 경영자의 매출 예측치를 차감한 값을 연도말 시가총액으로 나누어 절대값을 취하 여사용한다. 경영자가 공시한 이익 예측 정보의 정확성 이 높을수록 값이 낮아지며, 정확성이 낮을수록

의 값은 높아진다. 따라서, 경영자의 이익 예측치 가 정확할수록 의 값은 ‘0’에 가까워지게 된다.

3.2.2 경영자 이익 예측 정보의 정확성과 경영자 보상 사이의 관련성 (가설)에 대한 검증모형 본 연구의 가설을 분석하기 위한 연구모형은 다음과 같다.

2-1

2-2

경영자보상에 자연로그 취한 값

경영자 이익 예측 정확성

총자산이익률

총자산영업이익률

부채비율

판매관리비

본 연구의 가설은 경영자의 이익 예측 정확성에 따라 서 경영자보상이 어떻게 달라지는 지를 분석한다. 본 연 구에서 사용한 경영자 보상은 기업이 공시한 사업보고서 상의 등기임원의 1인당 현금보상을 사용하였으며(감사·

사외이사 제외), 경영자 보상과 관련된 기존의 선행연구 에 경영자 보상과 밀접한 변수로 기업규모를 제시하고 있다[26]. 경영자 1인당 현금보상의 경우 규모에 따른 이 분산성의 존재 가능성으로 인해 자연로그를 취한 값을 사용하였다[27]. 성과를 측정하기 위해 본 연구에서는 회 계성과 측정치로 총자산순이익률, 총자산영업이익률로 나누어 각각 분석하였으며[28], 기업의 성과가 시장에 의 해 영향을 받을 수 있으므로, 시장의 영향을 통제하기 위 하여 주식수익률을 사용하였다[27]. 경영자 이익예측정 확성은 앞서 언급한 절차에 따라 측정되며, 본 연구의 주 요 관심변수이다.

통제변수로 사용된 부채비율의 경우 선행연구에서 경 영자 보상정책에 영향을 미칠 수 있음이 제시되어왔다 [2]. 부채비율이 높을수록 경영자에 대한 채권자의 감시 기능이 강화되므로 경영자 보상의 필요성이 줄어들게 된 다. 따라서 본 연구에서는 경영자 보상계약에 미치는 부 채비율의 효과를 통제하기 위해 부채비율을 사용하였다.

판매비와 관리비는 매출액의 증가 및 감소에 따라 변동 되는 변동비의 성격을 가지므로, 기업의 성과에 영향을 미치는 판매비와 관리비가 경영자 보상에 미치는 영향을 통제하기 위해 통제변수에 추가하였으며, 성장성이 높은 기업은 미래가치를 높게 평가하여 미래현금흐름에 의존 하므로, 이를 통제하기 위해 통제변수에 포함시켰다[7, 29-32]. 산업 및 연도별 특성을 통제하기 위하여 산업·연 도별 더미변수를 사용하였다.

3.3 표본 선정 및 자료 수집

본 연구의 표본기간은 2004년부터 2016년까지이다. 제 조업으로 12월 31일 결산업인 기업, 한국상장협의외 데 이터베이스 TS2000에 재무자료가 수록된 기업, FnGuide 의 Data Guide에서 주가 자료를 확인할 수 있는 기업, 금 융감독원 전자공시시스템(DART)에서 경영자 현금보상 및 매출액 예측자료를 공시한 기업으로 한다. 최종 연구

표본은 1,399개이다.

4. 연구결과

4.1 기술통계량과 상관관계분석

본 장에서는 경영자의 이익 예측의 정확성과 경영자 현금보상 사이의 관련성(가설)에 대한 회귀분석 결과를 제시하고 있다.

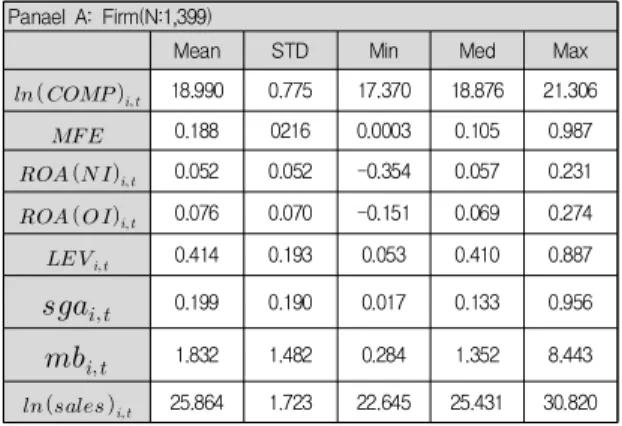

분석결과 대부분의 변수들의 평균 및 중앙값에서 큰 차이를 보이고 있지 않다. 경영자 보상은 평균적으로 약 189,990,000원을 받는 것으로 나타났으며, 회계성과를 나 타내는 변수의 경우에도 평균 5.2% , 중앙값 5.2%로 본 연구의 정규성에 문제가 없는 것으로 확인되었다. 부채 비율(총부채/총자산)의 경우 평균이 0.414로 표본기업 대 부분은 총자산 대비 41% 정도의 부채를 보유하고 있다 는 것을 나타낸다. 기업규모 변수의 값도 평균과 중앙값 에 큰 차이가 없었다.

Table 1. Descriptive Analysis Panael A: Firm(N:1,399)

Mean STD Min Med Max

18.990 0.775 17.370 18.876 21.306

0.188 0216 0.0003 0.105 0.987

0.052 0.052 -0.354 0.057 0.231

0.076 0.070 -0.151 0.069 0.274

0.414 0.193 0.053 0.410 0.887

0.199 0.190 0.017 0.133 0.956

1.832 1.482 0.284 1.352 8.443

25.864 1.723 22.645 25.431 30.820

4.2 경영자 이익예측 정확성과 경영자 보상 간의 관련성(가설)의 분석결과

Table 2와 Table 3은 본 연구의 가설을 검증하기 위한 회귀분석 결과이다. Table 2는 회계성과 변수로 총자산 순이익률을 사용하였으며, Table 3은 총자산영업이익률 을 사용하여 각각 분석하였다. 독립변수인 이익 예측 정 확성과 종속변수인 경영자보상 간의 계수 값을 나타내는

()이 음(-)의 값을 가질 것으로 기대하였는데, 분 석결과, 기대와 동일하게 검증 모형의 t 값이 -0.20(-0.27)로 1% 수준에서 유의한 음(-)의 값을 가지는 것으로 나타났다(Table 3의 결과도 유사하게 나타남).

성장성

기업규모(매출액의 자연대수)

확률적 오차항

Table 2. Regression Analysis by ROA

Result

Coef. t P-value

11.3123 19.01 <.0001

-0.2058 -2.87 0.0042

0.37302 1.93 0.0534

-0.2847 -2.83 0.0047

0.24587 2.42 0.0159

0.00941 0.86 0.3910

0.24978 18.76 <.0001

15.95

0.4284

Table 3. Regression Analysis by ROI

Result

Coef. t P-value

11.2883 18.99 <.0001

-0.2005 -2.80 0.0052

0.58024 2.54 0.0111

-0.2884 -2.99 0.0028

0.25670 2.53 0.0114

0.00435 0.39 0.6987

0.24901 18.82 <.0001

16.03

0.4297

이는 이익 예측 정확성이 높을수록 경영자 보상을 더 많이 받는 것으로 해석할 수 있으며 따라서 본 논문의 가 설이 지지되는 결과라고 할 수 있다. 즉, 기업의 미래 이 익에 대한 예측을 정확하게 하는 것은 기업이 직면할 미 래에 대한 경영자의 전략이 우수하다는 것을 의미하며 능력이 우수한 경영자에게 더 많은 보상을 할 것이라는 본 연구의 가설이 지지되는 것이다.

5. 결론

본 장에서는 경영자의 이익 예측 정확성에 따라 경영 자 현금보상이 증가하는지에 대한 회귀분석 결과를 제시 하고 있다. 본 연구의 목적은 경영자보상과 경영자가 자 발적으로 공시하는 이익 예측 정보의 정확성 사이의 관 계에 대하여 분석하였다. 기존의 선행연구들은 경영자 보상과 관련하여 경영자 보상 계약의 결정요인을 파악하 는 것이 주로 이루어졌으며 회계성과 측정치와 경영자 보상의 사이의 관계를 분석하였다. 이러한 선행연구를 확장하여 본 연구에서는 경영자 능력의 대용치로 회계성 과가 아닌 경영자 이익 예측 정보의 정확성을 사용하여 경영자 이익 예측 정확성과 경영자 보상 간의 관계에 관 하여 분석하고자 하였다.

2004년부터 2013년까지 유가증권시장 및 코스닥 시장 에 속해있는 기업 중 제조업을 대상으로 하여 경영자 이 익 예측 정보의 정확성이 경영자 보상에 영향을 미치는 지를 분석한 결과는 다음과 같다.

경영자 이익 예측 정보의 정확성은 경영자가 미래 기 업에 직면할 상황을 예측하는 능력의 대용치로 볼 수 있 으며, 미래 경영에 대한 예측을 정확하게 하는 경영자 일 수록 능력이 높다고 판단되어 더 많은 보상을 받을 것이 라고 기대하였다. 분석결과 경영자 이익 예측 정확성이 높을수록 경영자 보상이 유의한 음(-)의 관계를 보여주 는 것으로 확인되었으며 이는 미래 예측을 잘하는 경영 자의 우수한 능력을 경영자 보상에 반영한 결과라고 해 석할 수 있다.

경영자 보상과 관련된 기존의 선행연구들의 대부분은 경영자 보상에 영향을 미치는 보상-계약의 결정요인을 파악하는 것을 중심으로 이루어지고 있다. 본 연구는 기 존의 선행연구의 주된 연구 주제였던 경영자 보상과 회 계성과의 관련성을 확장하여 또 다른 측정치로 경영자 능력에 대한 대리 변수인 이익 예측정보의 정확성을 사 용하여 경영자 보상과의 관련성을 분석하였다는 것에 선 행연구와 차별점이 존재한다. 경영자의 미래 예측 능력 또한 경영자의 중요한 자질중의 하나로써 경영자 보상 계약의 결정요인을 추가적으로 파악했다는 것에 본 연구 의 의의가 있다.

REFERENCES

[1] B. Trueman. (1986). Why do managers voluntarily release earnings forecasts?. Journal of accounting and

economics, 8(1), 53-71.

[2] M. C. Jensen & K. J. Murphy. (1990). Performance pay and top-management incentives. Journal of political

economy, 98(2), 225-264.

[3] R. A. Lambert & D. F. Larcker. (1987). An analysis of the use of accounting and market measures of performance in executive compensation contracts.

Journal of Accounting research, 85-125.

[4] C. A. Botosan. (1997). Disclosure level and the cost of equity capital. Accounting review, 323-349.

[5] S. Rosen. (1982). Authority, control, and the distribution of earnings. The Bell Journal of Economics, 311-323.

[6] S. K. Chi & T. S. Kim. (2001). The Empirical Relationship between Managers' Compensation and Characteristics of Accounting Income.

Korean Accounting Review, 26(1), 25-54.

[7] C. W. Smith & R. L. Watts. (1992). The investment opportunity set and corporate financing, dividend, and compensation policies. Journal of financial Economics,

32(3), 263-292.

DOI : 10.1016

[8] T. S. An & Y. G. Lee. (2003). Is Executive Compensation Sticky? Korean Accounting Journal, 12(1), 65-85 [9] N. C. Agarwal. (1981). Determinants of executive

compensation. Industrial Relations:

A Journal of Economy and Society, 20(1), 36-45.

[10] E. F. Fama. (1980). Agency problems and the theory of the firm. Journal of political economy, 88(2), 288-307.

DOI10.1086

[11] S. K. Chi, S. W. Shin & S. W. Byun. (2009). The Effect of Capital Structure on Managers’ Pay-Performance Sensitivity. KOREAN JOURNAL OF MANAGEMENT

ACCOUNTING RESEARCH, 9(2), 1-30.

[12] B. Holmstrom. (1979). Moral hazard and observability.

The Bell journal of economics, 74-91.

[13] R. Antle & A. Smith. (1986). An empirical investigation of the relative performance evaluation of corporate executives. Journal of Accounting Research, 1-39.

[14] T. S. Kim, J. S. Jung & S. K. Chi. (1999). The Relationship between Managerial Compensation and Performance in Korean Companies. Korean Accounting

Review, 24(2), 87-115.

[15] E. S. Lee. (2012). Audit Fees, Audit Hours, and Directors` Cash Compensation. Journal of Finance and

Accounting Information, 12(1), 231-250.

[16] P. M. Healy & K. G. Palepu. (1993). The effect of firms' financial disclosure strategies on stock prices.

Accounting Horizons, 7(1), 1.

[17] R. E. Verrecchia. (2001). Essays on disclosure. Journal of

accounting and economics, 32(1-3), 97-180.

[18] D. J. Skinner. (1994). Why firms voluntarily disclose bad news. Journal of accounting research, 32(1), 38-60.

[19] C. F. Noe. (1999). Voluntary disclosures and insider transactions. Journal of Accounting and Economics,

27(3), 305-326.

[20] P. M.. Healy & K. G. Palepu. (1995). The challenges of investor communication The case of CUC International, Inc. Journal of Financial Economics, 38(2), 111-140.

[21] F. A. Lees. (1981). Public disclosure of corporate earnings forecasts. Conference Board.

[22] G. Waymire. (1984). Additional evidence on the information content of management earnings forecasts.

Journal of Accounting Research, 703-718.

DOI: 10.2307

[23] W. S. Jung. (1997). The Accuracy of Managers' Earnings Forecasts and Relevance as Proxies for Market Expectation of Earnings. Korean Journal of Financial

Studies, 21(1), 265-294.

[24] W. S. Jung. (2000). The Discretionary Disclosure of Managers' Forecasts and Firm Characteristics. Korean

Journal of Business Administration, 23, 113-142.

[25] S. S. Yoon, M. K. An & D. Y. Ko. (2007). The Effect of Corporate Boards and Audit Committees on Management Forecasts. Working paper.

[26] J. Core & W. Guay. (1999). The use of equity grants to manage optimal equity incentive levels. Journal of

accounting and economics, 28(2), 151-184.

[27] S. K. Chi, S. W. Shin & M. J. Jeon. (2012). The Effects of Accounting Conservatism level on Managers’ cash compensation : accounting performance Sensitivity.

KOREAN JOURNAL OF MANAGEMENT

ACCOUNTING RESEARCH, 12(2), 87-117.

[28] M. J. Chung & E. H. Koh. (2008). An Analysis of Strategic Use of Performance Measures in Executive Compensation Contracts. KOREAN JOURNAL OF

MANAGEMENT ACCOUNTING RESEARCH, 8(1),

91-119.[29] S. G. Kim. (2017). The Effect of Management Earnings Forecasts on Future Earnings Quality. Journal of the

Korea Convergence Society, 8(11), 363-372.

[30] J. H. Jeon. (2018). The Effect of Abnormal investment on Analyst Earnings Forecast. Journal of the Korea

Convergence Society, 9(2), 207-215.

[31] C. U. Hong, S. H. Lee & K. L. Kim. (2017). The Effect of Analysts’ Earnings Forecasts Following Dividend Announcements on Stock Returns.

Journal of Convergence for Information Technology, 7(3), 105-109.

[32] K. I. Kim. (2018). The Relationship Between The Type of R&D Investment and a Firm’s Performance. Journal

of Convergence for Information Technology, 8(4),

213-217.이 은 주(Lee, Eun Ju) [정회원]

․2012년 2월 : 부산외국어 대학교 회계세무행정학과(경영학사)

․2016년 2월 : 부산대학교 경영학과 (경영학석사)

․2016년 3월 ~ 현재 : 부산대학교 경영학과 박사과정

․관심분야 : 재무회계

․E-Mail : [email protected]

심 원 미(Sim, Won Mi) [정회원]

․2003년 2월 : 밀양대학교 회계정보 학과(경영학사)

․2005년 2월 : 부산대학교 경영학과 (경영학석사)

․2014년 8월 : 부산대학교 경영학과 관리회계전공(경영학박사)

․2017년 9월 ~ 현재 : 부산과학기술대학교 경영과 교수

․관심분야 : 관리회계, 부동산학

․E-Mail : [email protected]

김 정 교(Kim, Jeong Kyo) [정회원]

․1977년 2월 : 서울대학교 경영학과 (경영학사)

․1979년 2월 : 서울대학교 경영학과 (경영학석사)

․1991년 8월 : 경북대학교 대학원 회계학과(경영학박사)

․1983년 9월 ~ 현재 : 부산대학교 경영학과 교수

․관심분야 : 재무회계, 경영컨설팅

․E-Mail : [email protected]