수처리 분리막의 시장 전망

차 봉 준†⋅지 성 대⋅김 정 훈*

웅진케미칼(주) 기술연구소, *한국화학연구원 환경자원센터

Membrane Market for Water Treatment

Bong Jun Cha†, Sung Dae Chi, and Jeong-Hoon Kim*

Woongjin Chemical Co. Ltd., R&D Center

*Korea Research Institute of Chemical Technology, Environment Resource Center, Korea

Abstract: 최근 전세계적으로 미래 성장동력 중의 하나로 물산업이 부상하고 있다. 본 논문에서는 물산업의 규모와 전망을 파악하였고 물산업의 핵심소재인 역삼투막, 나노여과막, 한외여과막, 정밀여과막 및 MBR용 분리막에 이르기 까지 다양한 분리막의 시장규모 및 향후 전망을 살펴보았다.

Keywords: membrane, market, water, treatment

1. 서 론

1)

물의 중요성이 널리 인식되면서 관련 물산업이 새로운 성장 동력으로 부각되고 있다. 물은 인류 생존에 필수적인 것으로서 충분한 물의 공급이 없 는 상황은 상상할 수가 없다. 물은 또한 경제적 번 영을 위한 필수 조건이기도 하다. 물산업의 성장 배경은 전문가들 견해에 따라 다를 수 있으나 크 게 네 가지로 구분해볼 수 있다. 첫째는 폭발적인 인구증가이다. 현재 도시화와 생활수준 향상 등으 로 물에 대한 수요는 급상승하고 있으며 향후 인 류에 필요한 식량을 공급하기 위해서도 더 많은 물이 필요한 실정이다. 둘째는 깨끗하고 안전한 음용수를 공급하고 생활하수, 산업폐수 등을 처리 하기 위한 인프라가 심각히 노후화되고 있다는 사 실이다. 통상 관망과 배수처리 시스템의 유효기간 은 약 60∼80년 정도이며 대부분의 국가에서 많은 양의 음용수가 누수로 손실되고 있는 상황이다.

셋째는 수질에 대한 엄격한 규제이다. 박테리아, 중금속이나 물속에 존재하는 미량의 유해물질 등

† 주저자 (E-mail: [email protected])

이 음용수를 오염시키고 있으며 개발도상국이나 산업화된 국가에서 새롭게 발생하는 질산암모늄 과 같은 유해물질에 대한 기술적 해결방안이 필요 하다. 마지막으로 기후변화이다. 지역마다 차이가 있으나 사막화가 갈수록 심해지고 이에 따른 수자 원 고갈과 무분별한 수자원 개발 등이 더욱 심화 될 것으로 예상된다. 이러한 상황은 오히려 물산 업을 새로운 성장동력으로 볼 수 있는 기회가 될 수 있으며 현재 국내 대기업을 포함하여 선진국 주요 기업들이 속속 물산업에 진출하고 있다. 이 에 본 논문은 물산업의 개괄적인 구성과 시장규 모, 그리고 물산업의 핵심인 막분리 시장 규모 및 전망에 대해 살펴보고자 한다.

2. 물산업의 시장 규모와 전망

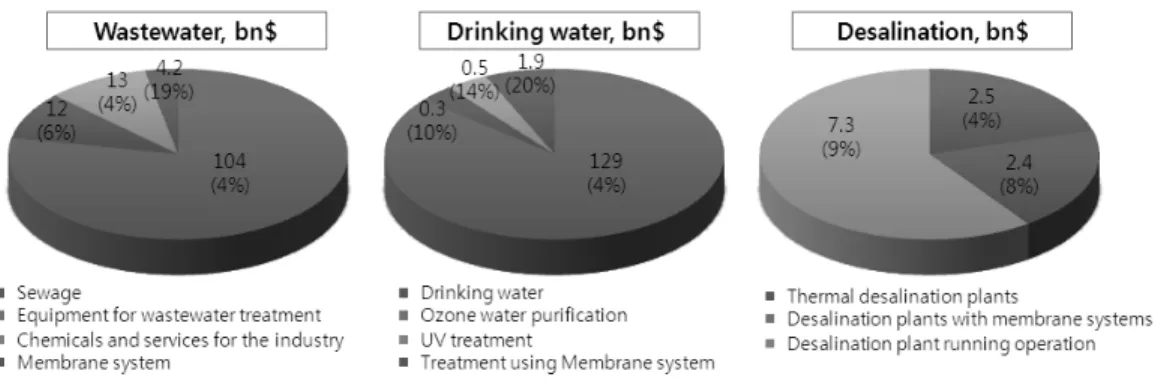

물산업은 크게 물공급과 관련된 관망/운영, 정 수, 하폐수 등의 수처리, 수처리용 케미칼 및 관련 서비스를 공급하는 민간서비스, 그리고 생수/식량 등 크게 네 가지로 구분할 수 있다. 이를 망라한 물산업 세계규모는 2007년 기준 연간 500조원 규 모로 파악되고 있으며 이 중 대부분이 음용수 공

Figure 1.

수처리 시스템 시장규모.급과 폐수처리와 관련되 있으며 생수시장도 2007 년 90조원 규모로 지속적으로 성장하고 있는 추세 이다. 먼저 관망/운영부분을 살펴보면 전 세계적 으로 매년 약 65조원 규모가 급수관을 확장하고 유지하는데 투입되고 있으며 운영비도 연간 100 조원 규모에 이르고 있다. 특히 하수관망 부분의 성장세가 두드러지는데 ’07년 기준으로 약 75조원 규모에서 2016년 약 140조원 규모로 성장할 것으 로 예상된다. 이러한 증가는 급속한 인구증가에 원인이 있다.

수처리부분을 보면 하수처리 부분이 약 130조 원 규모로 가장 큰 시장을 형성하고 있으며 2016 년 약 240조원 규모로 확대될 것으로 예상된다. 이 중 분리막을 이용한 하폐수처리 시스템은 시장규 모면에서 약 4조원 규모이나 성장률면에서 약 20%로 가장 높다. 정수 부분의 경우 충분하고도 양질의 식수를 공급하기 위해 오존, 자외선 처리 같은 다양한 기술들이 사용되고 있다. 하수처리와 마찬가지로 막여과 기반의 정수처리가 20%의 가 장 높은 성장률을 기록하고 있으며 오존, 자외선 처리 부분도 꾸준한 성장세를 이어가고 있다. 마 지막으로 해수담수 시스템 부분의 경우 ’07년 기 준 시장규모는 약 12조원 규모로 추정되며 이중 운영 부분이 절반 이상을 차지하고 있다. 특히 막 여과 중심의 해수담수 성장률은 약 8%로 종래의 증발법 시장성장률을 초과하고 있으며 향후 분리 막 기반의 해수담수 시장이 더욱 확대될 것으로 예측된다[1].

한편, 수처리용 케미칼, 산업/가정설비, 계측 및 관련 서비스를 제공하는 민간서비스 시장은 총 약 65조원 규모이며 특히 중국을 중심으로 한 아시아 의 성장세가 두드러진다. 마지막으로 식량/생수부 분인데 농업 부분은 전 세계 물사용량의 약 70%

에 해당할 만큼 가장 큰 사용처이며 농경지의 약 18%가 아시아에 위치해 있다. 농업 부분 시장은 문헌마다 차이가 있으며 약 9조원에서 30조원 규 모로 추정되며 연평균 성장률은 약 10%이다. 생 수시장의 경우 세계시장은 ’07년 기준으로 91조원 규모이며 5∼20%의 성장률을 보이고 있다. 생수 는 현재 수돗물보다 비싸지만 수돗물에 대한 신뢰 성 문제로 생수시장 규모는 꾸준히 성장할 것으로 보인다[2].

3. 멤브레인 시장 규모[3]

물의 수요/공급의 불균형과 물가격의 꾸준한 상 승 등으로 인해 물의 중요성은 점차 중요해지고 있다. 또한 글로벌 경제위기와 물부족 심화로 인 해 물은 더 이상 저가 상품이 아니라 의미있는 재 화로서 간주되고 있다. 더군다나 물의 효율적 공 급과 관리, 엄격한 수질규제에 대응하기 위한 기 술적 대안이 더욱 중요해지고 있으며 분리막을 이 용한 수처리기술은 가장 혁신적인 대안으로 부상 하고 있다. 멤브레인은 원수 내의 다양한 물질을 제거하기 위한 반투과성 막으로 기공크기에 따라 네 가지로 분류된다. 역삼투막(reverse osmosis)이

라 불리는 RO막은 물속의 용질이나 이온을 제거 하기 위한 목적으로 0.2 내지 0.5 nm에 해당하는 입자를 제거하기 위해 주로 사용된다. 주용도는 반도체 공정의 초순수, 해수담수 등이다. 이보다 기공크기가 큰 나노여과막(nanofilteration)은 0.5 내지 1 nm의 작은 유기물이나 다가이온과 같은 물질을 제거하기 위한 것으로 RO막보다 낮은 압 력에서 운전하는 것이 특징이다. 한편, 한외여과막 (ultrafiltration)은 0.001 내지 0.1 마이크론에 해당 하는 부유성 입자를 제거하는 것으로 바이러스나 단백질을 제거, 농축하는데 사용된다. 마지막으로 기공크기가 가장 큰 정밀여과막(microfiltration)은 0.1 내지 10 마이크론의 기공크기를 갖는 여과막 으로 박테리아 제거나 폐수처리, 식음료 청징공정 등에 사용된다.

3.1. 역삼투막 시장규모 및 전망

RO막은 해수 속의 염분을 제거하기 위한 목적 으로 개발된 것이지만 초순순의 제조, 과즙과 화 학약품의 농축정제, 하수, 배수의 재이용 등 폭넓 게 사용되고 있다. 근래 들어 수자원이 부족한 지 역에서 RO플랜트의 설치가 계속되고 있으며 이에 의해 역삼투막의 수요도 급증할 것으로 예상된다.

RO막은 나권형과 중공사형이 있으며 나권형은 국 제표준화되어 있고 8인치 모듈이 표준형으로 가장 많이 사용되고 있다. 중공사형의 경우 2001년 Dupont 사가 이 분야 사업을 철수하였고 현재 Toyobo만 이 사업을 전개하고 있다. 역삼투막 분야는 세계 적 수요증가로 인해 설비투자에 의한 생산력 향상 과 기술개발 경쟁이 활발해 지고 있는 추세이다.

세계시장 규모를 보면 2006년 5,650억원 규모에 서 2016년 약 1조 7천억 규모로 추정되며 연평균 성장률은 12%이다.

역삼투막을 제조하는 회사는 세계적으로 제한 되어 있으며 미국의 경우 Dow chemical, 일본의 경우 Toray, Nittodenko, Toyobo 사 등이 세계시 장을 점유하고 있다. 세계 1위의 다우사는 중동, 호주의 해수담수화와 동구유럽의 산업용 일반 순 수시장에서 크게 시장을 확대하였고 2위의 니또덴

Figure 2.

세계 역삼투막 시장성장 추이.Table 1.

역삼투막 제조사별 시장 점유율제조사 점유율(%)

Dow chemical 37.6

Nittodenko/hydranautics 28.6

Toray 13.5

Woongjin chemical 6.0

Koch membrane systems 5.7

Toyobo 5.3

기 타 3.3

합 계 100

코사는 산업용 수처리 부분과 해수담수화 실적을 강화하였다. 점유율 현황을 보면 미국의 다우사가 약 38%를 차지하고 있으며 그 다음으로 니또덴코 사와 도레이, 한국의 웅진케미칼 순이다.

3.2. 나노여과막 시장규모 및 전망

나노여과막은 공경과 여과대상이 RO막과 UF 막의 중간에 위치하고 있는 분리막으로서 구조, 제법, 사용법 등이 RO막과 유사한 특징을 가지고 있다. 그러나 RO막과의 차이점은 조작압력이 낮 고 이온투과성이 높다는 것이다. 통상 NF막은 90% 이상의 염제거율을 가진다. 나노여과막(NF) 은 저압에서 투과성이 높은 RO막이라 불려지고 있으며 규격도 RO 모듈과 동일하게 8인치와 4인 치 형태로 판매되고 있다. 막모듈 또한 RO막모듈 과 동일한 나권형이 대부분이다. NF막은 주로 UF 막, RO막 및 활성탄소 등의 흡착소재와 조합하여 사용된다. NF막 시장규모는 RO막 시장의 수 %

Figure 3.

세계 나노여과막 시장성장 추이.대로 추정되는데 이는 대체기술이 다양하게 존재 하고 RO막의 응용분야와 다소 중복되기 때문이 다. 시장동향을 보면 경수와 염분농도가 높은 북 미와 유럽 등이 주요시장을 형성하고 있으며 RO 막과 구분이 되는 틈새시장 위주로 전개될 가능성 이 높다. 나노여과막 시장규모를 보면 ’06년 기준 약 2,400억원이며 3.3%의 연평균성장율을 나타내 2017년 약 3,000억원 규모의 시장을 형성할 것으 로 예측된다.

나노여과막을 제조하는 회사는 대개 역삼투막 을 제조하는 회사와 동일하다. 따라서 점유율면에 서도 RO막의 점유율과 유사한 특징이 있다. 최근 나노여과막이 주로 사용되는 분야는 정수장과 같 은 고도처리 분야로 해외의 경우 MF막과 UF막으 로 제거할 수 없는 트리할로메탄과 같은 환경호르 몬 유해물질, 색소성분, 기타 미량 유해물질 등을 제거하는 데 사용된다. 또한 나노여과막은 2가이 온은 제거하지만 1가이온은 투과하기 쉬운 특징이 있는데 이것을 이용하여 망간이나 칼슘을 농축하 는데 사용되기도 한다. 한편, 북미나 유럽처럼 비 교적 물이 경수인 경우 경도를 제거하여 연수로 만 들 목적으로 나노여과막이 사용되며 기타 해수담수 용 전처리나 염분농도가 높은 호수나 하천, 공장 배수중의 COD나 BOD를 감소시키거나 중금속을 제거하는 분야에서도 나노여과막이 사용되고 있다.

가격동향을 보면 선진국 중심으로 주로 사용되고 있으며 제조사도 한정되어 있기 때문에 RO막 만 큼 급격한 경쟁은 보이지 않을 것으로 예상되나 안정적인 가격을 형성하고 있는 것이 특징이다.

Table 2.

나노여과막 제조사별 시장 점유율제조사 점유율(%)

Dow chemical 40.0

Nittodenko/hydranautics 32.0 Koch membrane systems 16.0

기 타 12.0

합 계 100

3.3. 한외여과막/정밀여과막 시장규모 및 전망 한외여과막 및 정밀여과막은 다공질막으로서 나노여과막 및 역삼투막에 비해 저압으로 운전되 기 때문에 저압용 멤브레인으로 일컬어 지기도 하 며 압력구동에 의해 분리가 이루어지지만 기공크 기가 서로 다르다. MF막과 UF막은 제품에 따라 여과대상물 사이즈가 중복되는 경우도 있지만 일 반적으로는 MF막보다 UF막의 경우가 기공이 더 작다. 통상 MF막/UF막은 MBR (막분리활성 오니 법)막 및 세라믹막도 대상으로 포함하고 있지만 이 장에서는 제외하기로 한다. 시장상황을 보면 수질 및 수처리 기술의 차이에서 일본에서는 MF 막이 폭 넓게 사용되고 있고, 유럽과 북미에서는 UF막이 주류이다. 이것은 각 나라 막 메이커의 특 색으로서 나타나고 있는데 일본계 막 메이커의 대 다수는 MF막을 중심으로 전개하고 있고 유럽/미 국 막 메이커의 대다수는 UF막에 비중을 두고 있 다. 특히 일본, 북미, 유럽에서는 크립스토포리디 움 대책 등 수도수질 향상 및 환경규제 강화에 따 른 하수 및 폐수처리 분야에서 MF/UF막 사용량 이 증가하고 있다. 또한 중동, 호주, 싱가포르 등의 물 부족 지역에서 해수담수화 전처리 필터로서, 또한 하폐수 재이용분야에서도 도입이 진전되고 있다. BRIGCs 및 그 주변국에서는 경제발전에 따 른 산업용수 사용량 증가 및 인구증가, 도시화에 동반하는 음료수 제조량의 증가 때문에 막 수요가 급증하고 있다. 이러한 세계적인 물수요 증가에 따라 MF막/UF막 시장은 성장이 지속되고 있으며 참여 메이커 또한 전 세계적으로 증가함에 따라 가격경쟁이 치열해지고 있다.

MF/UF분야 세계 점유율 1위에 오른 제조사는

(a)

(b)

Figure 4.

(a) 세계 한외여과막 시장성장 추이, (b) 세계 정 밀여과막 시장성장 추이.M&A로 물사업을 본격 전개하는 GE그룹이다.

2006년에 막메이커인 Zenon사를 합병하여 MF막 /UF막 시장에 세계적인 점유율을 보유하게 되었 다. GE사는 북미, 유럽, 아시아 시장에서 상당히 높은 점유율을 갖고 있으며 자국 내에서는 정수, 하수 및 MBR분야에서 실적을 크게 신장시키고 있다. 다음으로는 GE와 마찬가지로 M&A로 물사 업을 활발히 전개하는 독일의 Siemens그룹이다.

2004년에 Veolia에서 US Filter사(미국)를 매수하 여 사업을 확대시켰으며 각 그룹 회사의 본 거점 이 다국적으로 연결되어 있어 세계적인 점유율을 차지하고 있다. 최근에는 중국 및 싱가포르와 같 은 아시아에서 대두하는 것이 눈에 띈다. 한편 아 사히카세히 및 판매제휴사인 Pall사(미국)의 경우 정수장 용도로는 미국시장 1위를 점유하고 있으며 기타에 포함되는 막제조사는 세계적으로도 상당 히 많이 존재하며 그 대부분은 일본, 유럽, 미국계

Table 3.

한외여과막/정밀여과막 제조사별 시장 점유율제조사 점유율(%)

GE/Zenon 30.6

Siemens 14.1

Asahi kasei/Pall 11.8

Kubota 7.6

Mistsubishi 5.9

Norit 4.1

기 타 25.9

합 계 100

막 제조사들로 판단된다. 최근에는 중국, 한국, 싱 가포르와 같은 후발 아시아계 막 제조사가 그 존 재를 드러내고 있으며 도레이, 다이센 멤브레인 시스템 등 쿠라레가 MF/UF막으로 100억원 이상 의 실적을 갖고 있다.

3.4. MBR (Membrane bioreactor) 시장 규모 및 전망

MBR은 오수 중에 산소를 공급하여 미생물을 활 성화시켜 활독물질의 분해를 촉진하는 활성오니 법과 MF막과 UF막분리법을 조합시킨 수처리 시 스템으로 분리막 활성오니법이라고도 한다. MBR 은 최초 침전지 혹은 최종 침전지가 불필요하고 공간과 유지가 용이하며 추가오니가 발생하지 않 아 수처리 후의 수질이 고도화되는 특징이 있다.

MBR에 사용되는 막은 중공사막과 평막이 있으며 형태로는 침지형과 조외형이 있다. 시장동향을 보 면 MBR등장 초기에는 정화조에서의 도입이 중심 이었지만 1998년 영국 하수처리장에 도입을 시작 으로 오늘날 전세계 하수처리장에 급속히 보급되 기 시작하였다. 하수처리장 규모확대와 설치증가 에 따라 MBR시장은 더욱 증가할 것으로 예상된 다. 일본의 경우 2005년 처음 도입되었고 2008년 12월 현재 9개의 하수처리장에서 MBR이 가동되 고 있다. 최근에는 북미, 유럽, 중국, 중동 등에서 수요가 급증하고 있고 각국 고유의 막제조사간의 경쟁이 활성화되고 있다. MBR시장규모를 보면 2006년 기준으로 2000억원 규모이며 연평균 13%

의 성장률을 보이고 있다.

Figure 5.

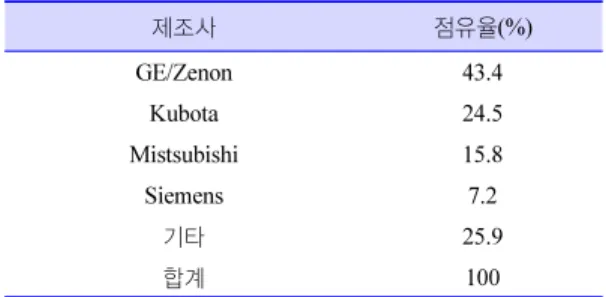

MBR용 분리막 시장성장 추이.MBR용 분리막 제조사의 시장점유율을 보면 미 국의 GE사가 세계 1위이며 다음으로 일본의 Kubota, Mistsubishi, Siemens 순이다. GE의 경우 보강재 위에 코팅한 중공사막이며 2위 Kubota의 경우 평막형의 MBR을 전개하여 높은 실적을 확 보하고 있다.

4. 맺음말

전 세계적으로 물부족 위기와 물의 중요성이 더 욱 강조되는 분위기 하에서 물산업의 핵심소재로 서 분리막 시장은 연평균 10% 내외의 성장률을 가진 매우 매력적인 시장으로 향후에도 지속적 성 장이 예상된다. 국내의 경우도 물산업 육성정책과 같은 정부의 강력한 물산업 육성 의지와 세계적인 분리막 시장의 확대에 힘입어 분리막에 대한 관심 은 급격히 증가하고 있다. 그럼에도 불구하고 국 내의 경우 물산업의 핵심소재인 분리막, 관련 소 재개발에 대한 원천기술 확보 및 관련 연구인력은

Table 4.

MBR용 분리막 제조사별 시장 점유율 현황제조사 점유율(%)

GE/Zenon 43.4

Kubota 24.5

Mistsubishi 15.8

Siemens 7.2

기타 25.9

합계 100

여전히 부족하다고 판단되며 이에 선진국과의 격 차가 여전히 좁혀지지 않고 있는 상황이다. 특히 분리막의 경우 기존의 수처리 소재는 강도가 미흡 하고 장기간 운전 시 발생되는 막오염(Membrane fouling) 및 이로 인한 물리화학적 세정으로 막의 수명이 점차 짧아지거나 낮은 공극률로 인해 고유 량/저에너지 운전이 불가능 하다는 단점이 있다.

따라서 이러한 문제점을 기존소재의 제조공법 개 선을 통한 성능강화와 새로운 원천소재를 활용한 경제성 있는 제조기술 확보 등을 통해 조기에 해 결한다면 국내에서도 세계적인 분리막 제조사와 대등한 막메이커 출현이 가능하리라 판단된다.

참 고 문 헌

1. Global Water Intelligence: Global Water Market (2008).

2. World Water Council: World Water Vision.

Making Water Everybody’s Business (2000).

3. 고기능성 분리막의 시장동향예측 (2009).

차 봉 준

1988∼1992 한양대학교 화학공학과 학사 1992∼1994 서울대학교 화학공학과 석사 2001∼2005 서울대학교 화공생명공학부 1994∼1999 대림산업대덕연구소 박사

주임연구원

2006∼현재 웅진케미칼(주) 기술연구소 연구위원

지 성 대

1977∼1981 고려대학교 화학과 학사 1983∼1985 고려대학교 화학과 석사 1988∼1992 고려대학교 화학과 박사 1992∼1997 제일합섬(주), (주)새한

책임연구원 2000∼2006 코오롱(주) 수석연구원 2006∼현재 웅진케미칼(주) 기술연구소장

김 정 훈

1984 한양대학교 공업화학 학사 1986 한양대학교 공업화학 석사 1999 한국과학기술원 화학 박사 2000∼2001 Univ. of Waterloo

박사후 과정

1987∼현재 한국화학연구원 환경자원 연구센터 책임연구원 2005∼현재 한국공업화학회 산학협력이사,

한국막학회 조직이사