62

공업화학 전망, 제15권 제6호, 2012120세 시대를 준비하는 삶의 Portfolio - 세법개정 및 기준금리 인하에 따른 자산관리 전략

❙신 정 이(A+에셋 어드바이저, 010-9072-1872)

최근들어, 투자자들은 글로벌 경제와 맞물려서 동조화되는 국내경제의 낙관적이지 못한 장기침체 현황 에서 마땅한 투자처를 찾지 못하고 길을 잃고 각종 정보에 목말라 하고 귀를 기울이고 있다. 특히 이런 상 황에서는 절세가 최고의 재테크임을 느낀 투자자들이 많아지며, 2013년 자산관리의 화두는 세금절약 및 금리인하에 따른 대책수립이 될 것으로 예측된다. 이에 따라 각 금융기관별로 내년 세제 개편안에 따른 절 세대책 및 금리인하에 따른 발빠른 대처방안에 대해 대안을 제시하고 있다.

우선, 달라지는 주요 세법개정안의 내용은,

첫째, 계약자 변경시 보험차익 기산일 신규적용: 현행은 최초 가입일로부터 10년후 무조건 비과세이지 만, 개정안에서는 계약자 변경일로부터 10년후 비과세

둘째, 장기 저축성 보험 중도인출시 과세(연 200만원 초과시): 현행 연 12회 자유로운 중도이출이 가능, 개정안에서는 연간 200만원 초과시 과세

셋째, 가입 10년 내 연금개시시 연금형태에 따른 과세: 종신연금 수령시 연금소득세 과세, 상속연금형은 이자소득세 과세, 확정연금형은 이자소득세 과세

넷째, 금융소득종합과세 기준금액인하: 현행 연 4,000만원에서 개정안 3,000만원으로 축소.

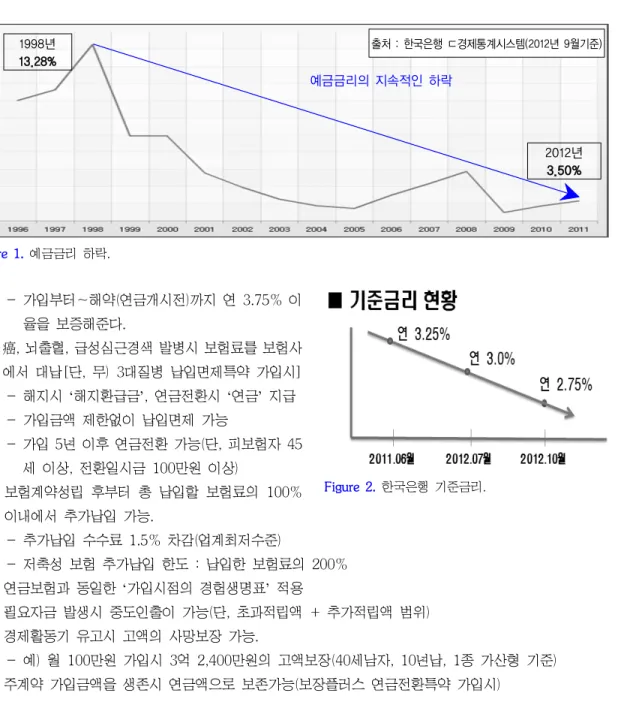

위에 제시한 것과 같은 세법 개정안으로 향후 노후에 필요한 자금을 보다 적극적으로 준비해두는 것이 현명할 것이다. 노후 자금은 가능하면 유동성과 안정성 수익성 모두를 충족하면서도 절세할 수 있는 상품 으로 선택함이 마땅하다. 그러나 이에 앞서 향후 금리전망에 대해 고려해 볼 때, 장기적 추세를 감안한 전 략을 수립하여야겠다. 다음의 그림에서 보면 1998년 이후 예금금리가 지속적으로 인하되어 왔고, 선진국 처럼 저금리로 갈 가능성이 매우 높다고 할 수 있다. 그렇다면 현 상황에서 절세상품이면서 최저보증이율 이 높은 상품을 선택함이 최선이라고 할 수 있다.

향후 선진국형으로 갈 경우 2%대 이하의 예금금리 시대가 도래할 가능성이 있어, 최저금리 보장이 높은 상품에 자산가들의 관심이 쏠리고 있는 현실에 최저금리를 80세까지 보장해주는 상품이 있어 소개하고자 한다.

필자가 소개하고자 하는 상품의 특징을 아래 7가지로 요약해 보았다.

1. 저금리 시대를 대비한 업계 최고수준의 보증이율 연 3.75%.

금융칼럼

http://www.ksiec.or.kr

KIC News, Volume 15, No. 6, 2012

KIC News, Volume 15, No. 6, 2012

63

Figure 2.한국은행 기준금리.

예금금리의 지속적인 하락

2012년 3.50%

1998년 13.28%

출처 : 한국은행 ㄷ경제통계시스템(2012년 9월기준)

Figure 1. 예금금리 하락.

- 가입부터∼해약(연금개시전)까지 연 3.75% 이 율을 보증해준다.

2. 癌, 뇌출혈, 급성심근경색 발병시 보험료를 보험사 에서 대납[단, 무) 3대질병 납입면제특약 가입시]

- 해지시 ‘해지환급금’, 연금전환시 ‘연금’ 지급 - 가입금액 제한없이 납입면제 가능

- 가입 5년 이후 연금전환 가능(단, 피보험자 45 세 이상, 전환일시금 100만원 이상)

3. 보험계약성립 후부터 총 납입할 보험료의 100%

이내에서 추가납입 가능.

- 추가납입 수수료 1.5% 차감(업계최저수준)

- 저축성 보험 추가납입 한도 : 납입한 보험료의 200%

4. 연금보험과 동일한 ‘가입시점의 경험생명표’ 적용

5. 필요자금 발생시 중도인출이 가능(단, 초과적립액 + 추가적립액 범위) 6. 경제활동기 유고시 고액의 사망보장 가능.

- 예) 월 100만원 가입시 3억 2,400만원의 고액보장(40세남자, 10년납, 1종 가산형 기준) 7. 주계약 가입금액을 생존시 연금액으로 보존가능(보장플러스 연금전환특약 가입시)

현재같이 주식 및 펀드, 부동산 등 모두에서 수익을 내기 어려운 상황이며, 또한 저축은행 같은 곳에 섣 불리 투자했다가 평생 모은 돈을 잃는 일이 발생하고 있는 상황에서 현재 가진 자금을 최대한 안전하게 보 전하면서 세금을 절약하고, 선진국과 같은 저금리 상황이 예측되는 현실에서 확정금리를 보증하는 상품을 제시함으로써 큰 수익을 얻기보다는 꾸준하고 장기적인 절세 및 수익모델을 제시하기 위하여 위의 상품을 예를 들어 설명하였다.