한국지구시스템공학회지 Vol. 47, No. 4 (2010) pp. 423-432

국제원유가격과 금속자원가격 변동의 인과관계 분석

김진수1)*

The Causal Relationship among International Crude Oil and Metals Prices

Jinsoo Kim

*Abstract : In this study, causal relationships among the prices of Brent crude oil and seven strategic metals are analyzed. As results, long-run equilibriums are observed among all relations except Brent and zinc in the period of rapid increases of oil price. More than one causal relationship exists between Brent and other metal prices and the causality from metal to Brent price is noticeable. These results support the excess co-movement hypothesis.

In the light of energy and resources security, price movements and pricing mechanism of resources are important for policy decision. Therefore, the relations among energy and metal prices will be considered for the national program for overseas resources development with the results of this study.

Key words : Resource price, International resource market, Causality analysis, Vector error correction model 요 약 : 본 연구에서는 전략적 가치가 높으면서도 대부분을 수입에 의존하고 있는 주요 자원인 원유와 일곱 가지 금속자원 가격 사이의 인과관계를 살펴보았다. 분석 결과 유가 급등 기의 Brent유와 아연 가격을 제외하고 는 Brent유와 다른 모든 금속자원 가격 사이에 장기적인 균형관계가 관찰되었다. 또한 Brent유와 모든 금속자원 사이에 하나 이상의 인과관계가 존재하는 것으로 분석되었으며, 금속자원 가격에서 Brent 가격으로의 인과관계 가 두드러졌다. 이러한 분석 결과는 기존의 과잉 공행성 가설(excess co-movement hypothesis)을 뒷받침하는 결과라고 볼 수 있다. 에너지・자원 안보 차원에서도 자원 가격 변화와 가격 결정에 영향을 미치는 요인에 대한 정보는 중요한 정책적 판단의 근거가 된다. 따라서 본 연구의 결과를 바탕으로 향후 해외자원개발 전략 수립 시 에너지와 금속자원의 관계를 고려해야 할 것이다.

주요어 : 자원가격, 국제자원시장, 인과관계 분석, 벡터오차수정모형

2010년 7월 5일 접수, 2010년 8월 5일 채택 1) 서울대학교 공학연구소

*Corresponding Author(김진수) E-mail; [email protected]

Address; Department of Energy System Engineering, Seoul National University, Seoul, Korea

서 론

석유와 금속자원은 전략적 가치가 높은 재화로 다른 재 화에 비하여 상대적으로 지역적 편중이 심하기 때문에 국 제시장이 잘 발달해 있는 편이다. 특히 2003년 이후 중국 과 인도의 급격한 경제 성장으로 인한 수요 증가와 투기 자본의 유입과 같은 원인으로 석유와 금속자원을 포함한 원자재 가격이 급등하여 수급의 중요성이 부각된 바 있 다. 이러한 전략적 중요성으로 인하여 자원 가격의 변화, 특히 석유 가격의 변화는 자원 경제와 정책 분야의 주요 연구 주제 중 하나로 지속적인 연구가 이루어져 왔다.

그런데 지금까지의 논의는 주로 각 재화의 시장 안의

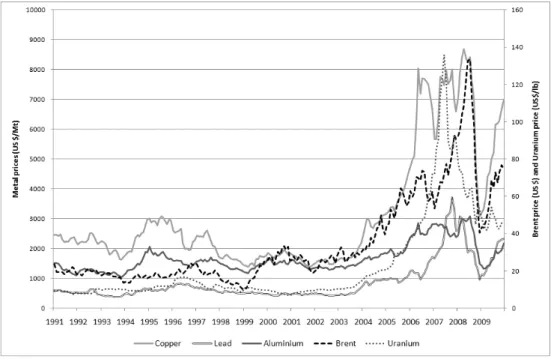

움직임, 즉 석유 시장 사이와 금속자원 시장 사이의 관계 에 초점을 맞추어 진행되어 왔다. 석유와 금속자원은 쓰 임새가 전혀 다른 재화이긴 하지만 산업에서의 중요성과 금융 및 투기 자본의 흐름을 고려했을 때, 서로의 가격 변화에 영향을 미칠 수 있다는 점을 고려해 보아야 한다. 이러한 맥락에서 Pindyck and Rotemberg(1990)는 원자 재 사이에 과잉 공행성(excess co-movement)이 나타날 수 있다고 주장한 바 있다. 과잉 공행성이란 경기 순환이 나 시간 추세와 같은 외생(exogenous) 변수에 의하여 발 생하는 일반적인 재화 시장의 공행성과는 달리, 외생 변 수의 영향으로는 설명되지 않는 가격의 공행성이 나타나 는 것을 의미한다(Copper et al., 1975). Fig. 1을 보면 약간의 시차는 존재하더라도 Brent유 가격과 금속자원 가격 사이의 과잉 공행성을 의심해 볼 필요가 있다.

만약 두 재화의 가격 변동이 밀접한 관계에 있는 것으로 밝혀질 경우 우리나라가 에너지 자원의 약 97% 및 금속광 물자원의 약 99%를 수입에 의존하고 있는 만큼 해외자원개 발 전략의 수립이나 전략 광종의 선정과 같은 정책 수립에 연구논문

Fig. 1. Price movements of crude oil and metal prices (source: LME, Datastream and KNOC).

이를 고려할 필요가 있다. 특히 김대형 등(2008)에서 지적 한 바와 같이 단기 성과 위주의 산발적 프로젝트 수주에 집 중하는 해외자원개발 정책에서 벗어나 장기적이고 균형 있 는 사업 포트폴리오를 구성하기 위해서는 가격의 변화와 그 가격 변화에 영향을 미치는 요인에 대한 연구가 필수적이다.

이에 본 연구에서는 대표적인 국제 금속 시장인 London Metal Exchange(LME)에서 거래되는 여섯 가지 비철금속 가격 변동과 세계 3대 유종 중 하나인 Brent유의 가격 변동 사이의 인과 관계를 살펴보았다. 본 연구의 구성은 다음과 같다. 먼저 석유와 금속자원 가격과 관련된 선행 연구를 살 펴본 뒤, 본 연구에서 사용한 인과관계 분석 방법론에 대하 여 간략하게 정리하였다. 다음으로 LME에서 거래되는 구 리, 연, 아연, 알루미늄, 니켈, 주석의 여섯 가지 비철금속과 우라늄 가격을 가지고 Brent 가격과 인과관계를 분석한 결 과를 제시한 뒤, 분석 결과를 바탕으로 결론을 도출하였다.

선행 연구

석유는 산업 및 국가 경제와 밀접한 관계에 있기 때문 에 자원 경제 분야의 중요한 주제 중 하나로 다양한 분 석이 이루어져 왔다. 그 중에서 석유 시장 사이의 관계를 분석한 연구는 크게 두 가지 주제로 나눌 수 있는데, 하 나는 국제시장의 지역화(regionalization)에 대한 연구이 고, 다른 하나는 국제원유시장과 국내제품시장의 비대칭

(asymmetry)에 대한 연구이다. 지역화 연구는 정보의 비 대칭성과 같은 원인에 의해 국제원유시장 중에서 지역화 된(regionalized) 시장이 존재하는가를 분석하는 연구이며, 비대칭 연구는 기업의 독과점과 시장 지배력 논의를 바탕 으로 원료(원유)의 가격과 제품(원유 정제품) 가격 변동 사이에 비대칭적인 움직임이 있는가를 분석하는 연구이다. 지역화 연구는 Adelman(1984)의 선구적인 연구 이후 Weiner(1991), Gülen(1999), 김진수 등(2007), Kim et al.

(2008) 등에 의해 꾸준하게 논의되어 왔으며, 전반적으 로 국제원유시장은 지역화 된 시장이 아니라 하나의 단 일화 된 시장이라는 결론을 내리고 있다. 비대칭 연구는 Bacon(1991)과 Karrenbrock(1991)의 연구 이후 마찬가 지로 Borenstein et al.(1997), Bachmeier and Griffin(2003), 오선아와 허은녕(2005), Radchenko(2005), 오선아와 허 은녕(2007), Grasso and Manera(2007), 이슬기(2010) 등 에 의해 지속적으로 연구되어 왔으며, 국제 시장과 국내 시장의 비대칭에 대한 결론은 다소 논란이 많다. 금속자 원 가격 사이에 대한 연구는 석유에 비해서는 상대적으로 많지 않았다. Goss(1981)의 효율적 시장 가설(efficient market hypothesis)에 대한 연구 이후, Gilbert(1986), MacDonald and Taylor(1988), Jones and Uri(1990), Sephton and Cochrane(1991) 등에 의해 효율적 시장 가 설에 대한 추가적인 연구가 이루어졌다.

이와 같이 석유 시장 내, 금속자원 시장 내의 가격 변동

국제원유가격과 금속자원가격 변동의 인과관계 분석 425

에 대한 연구는 지속적으로 이루어져 온 반면 석유 가격 과 금속자원 가격 사이의 관계에 대한 연구는 활발하지 않았다. 석유와 금속자원에 한정하여 분석한 것은 아니지 만 서론에서 소개한 바와 같이 Pindyck and Rotemberg (1990)는 원자재의 과잉 공행성에 대하여 분석하였다.

분석 대상은 밀(wheat), 면(cotton), 금, 구리, 원유1), 목재 (lumber), 코코아였는데, Pindyck and Rotemberg(1990) 는 과잉 공행성의 원인이 거래자들(traders)이 타당한 이 유 없이 모든 재화에 대해 상승(bullish)이나 하락(bearish) 세를 선택하기 때문이라고 주장하였다. Pindyck and Rotemberg(1990)의 과잉 공행성에 대한 다소 불분명한 결 론에 대해 Deb et al.(1996)은 표기착오(misspecification) 문제를 해결할 수 있는 GARCH(Generalized Autoregressive Conditional Heteroskedasticity) 모형을 사용하여 재 분 석을 수행하였다. Deb et al.(1996)은 커피, 연(lead), 설 탕, 옥수수(maize)를 추가하여 분석하였으며, 일반최소제 곱법(Ordinary Least Squares, OLS)과 일변수(univariate) GARCH 모형을 사용할 경우에는 과잉 공행성이 관찰되 나 다변수(multivariate) GARCH 모형을 사용할 경우에 는 과잉 공행성이 없는 것으로 분석하였다.

인과관계 분석 방법론

단위근과 공적분

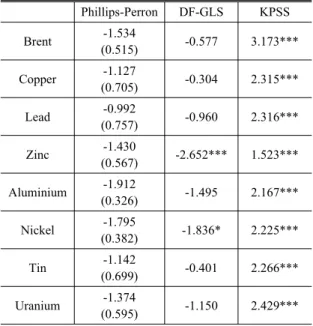

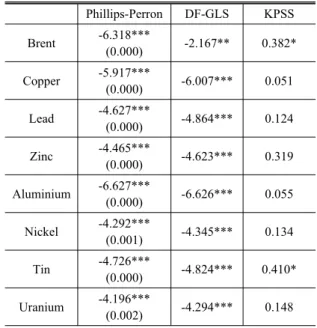

분석하고자 하는 대상이 불안정(non-stationary) 시계열 일 경우 OLS를 사용하여 회귀분석을 수행하면 분석 대상 사이에 실제로 상관관계가 없음에도 불구하고 상관관계가 존재하는 것으로 나타나는 가성회귀(spurious regression) 가 발생할 수 있다. 따라서 시계열 분석을 하기에 앞서 분 석 대상의 안정성을 먼저 검정해야 한다. 본 연구에서는 분석 대상의 안정성을 검정하기 위하여 Phillips-Perron 검정(PP 검정, Phillips and Perron, 1988), KPSS 검정 (Kwiatkowski et al., 1992)과 함께 DF-GLS 검정(Elliott et al., 1996) 방법론을 사용하였다.

Phillips-Perron 검정은 잘 알려진 Augmented Dickey- Fuller(ADF) 방법론(Said and Dickey, 1984)과 함께 단 위근(unit root) 검정에 자주 사용되는 방법론으로 ADF 방법론에 비해 오차항의 이분산성(heteroskedasticity)까 지 고려할 수 있는 모형이다. KPSS 검정 방법론은 ADF 나 PP 검정과는 달리 시계열의 안정성(stationarity)을 귀 무가설로 사용하는 방법론이다. 따라서 단위근을 갖는다

1) 구리 가격은 “Producer’s price of electrolytic(wirebar) copper delivered U.S. destinations”, 원유 가격은 “Average wholesale price of crude petroleum as collected by the International Petroleum Association of America” 자료를 사용

는 귀무가설을 검정하는 단위근 검정 방법론들과 함께 KPSS 방법론을 사용할 경우, 상호 배타적인 귀무가설을 검정하는 방법론을 사용하게 되므로 추론의 신뢰성을 높 일 수 있다. 마지막으로 DF-GLS검정 방법론은 불안정 시계열의 확정추세(deterministic trend)를 일반화 최소 제곱법(generalized least squares)으로 통제한 뒤에 ADF 방법론을 적용하는 방법론으로 ADF방법론보다 높은 검 정력(power)을 가지는 것으로 알려져 있다.

앞서 언급한대로 분석 대상이 불안정시계열일 경우 가 성회귀 문제가 있기 때문에 OLS를 사용한 회귀분석 결 과는 신뢰할 수 없다. 그러나 Engle and Granger(1987) 에 따르면 분석 대상이 불안정 시계열이라도 변수들의 선형 결합이 안정적인 시계열을 이룰 경우 이를 공적분 (cointegration) 관계에 있다고 정의하고, 공적분 벡터를 사용한 오차수정모형(error correction model)을 구성하 여 분석 대상의 장기적인 정보의 손실 없이 분석을 수행 할 수 있다고 하였다. 본 연구에서는 오차수정모형을 구 성하기 위한 공적분 벡터를 얻기 위하여 Johansen(1995) 공적분 검정 방법론을 사용하였다. Johansen(1995)이 제 안한 방법론은 Engle and Granger(1987)의 방법론에 비 해 다변량 분석에서 공적분 위수(rank)의 개수를 판별하 는데 용이하며, 종속 변수에 따라 공적분 검정 결과가 일 치하지 않는 문제점을 보완한 방법론이다.

Granger 인과관계 분석

Granger(1969) 인과관계 분석 방법론은 변수 사이의 인 과관계를 검정하기 위한 대표적인 방법론으로 경제학 분 야를 중심으로 지속적으로 사용되어 온 방법론이다. 일 반적으로 Granger 인과관계의 의미는 논리적인 인과관계 를 의미한다기 보다는 시계열의 선행관계, 즉 설명 변수를 통한 종속 변수의 예측 가능성을 의미한다(Zellner, 1988).

따라서 논리적인 인과관계를 논하기 위해서는 원인변수 에 영향을 미치는 다른 변수에 대한 검토가 필요하다. 하 지만 본 연구에서 살펴보기 위한 인과관계는 시계열의 선행관계와 예측 가능성에 대한 논의라고 볼 수 있기 때 문에 Granger의 논의를 그대로 적용하는데 문제가 없다.

Granger(1969)의 논의에 따르면 다음 식 (1)과 같은 벡 터자기회귀(vector autoregressive, VAR) 모형이 있을 때 y1에 대한 방정식에서 y2의 과거 시차에 대한 계수 값이 통계적으로 0일 경우, y2는 y1을 인과 한다고 볼 수 없다.

⎟⎟+

⎠

⎜⎜ ⎞

⎝

⎟⎟⎛

⎠

⎜⎜ ⎞

⎝ +⎛

⎟⎟⎠

⎜⎜ ⎞

⎝

=⎛

⎟⎟⎠

⎜⎜ ⎞

⎝

⎛

−

− t t t

t

y y c

c y y

1 , 2 1 , 1 1 22 1 21 1 11 2 1 2

1 0

π π

π L

⎟⎟⎠

⎜⎜ ⎞

⎝ +⎛

⎟⎟⎠

⎞

⎜⎜⎝

⎛

⎟⎟⎠

⎞

⎜⎜⎝ +⎛

−

− t t p t

p t p p p

y y

2 1 ,

2 , 1 22 21

11 0

ε ε π

π π

(1)

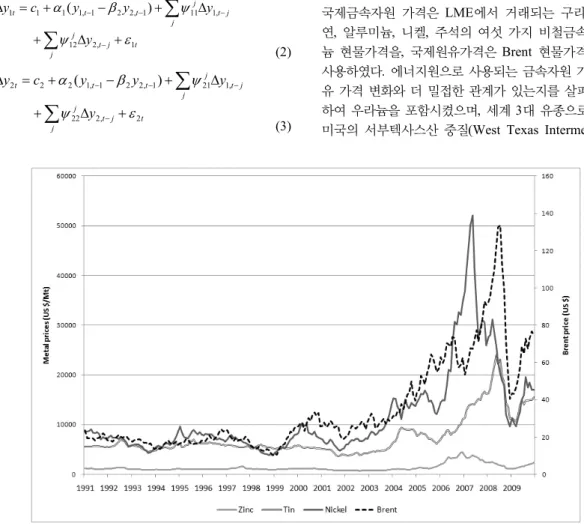

Fig. 2. Price movements of zinc, tin, nickel and Brent prices (source: LME and KNOC).

즉, 분석 대상인 두 변수에 대해 종속 변수 y1에 대해 y2의 과거 값이 추가 되었을 때 모형의 설명력이 통계적 으로 유의미하게 좋아진다면 y2가 y1을 인과 한다고 볼 수 있다는 것이다. 반대로 y2에 대해 y1의 과거 값이 추 가 되었을 때 모형의 설명력이 통계적으로 유의미하게 좋아진다면 y1이 y2를 인과 한다고 볼 수 있다.

인과관계 분석에 있어서도 분석 대상 변수가 불안정 시계열일 경우 앞선 논의와 마찬가지로 VAR 모형을 사 용한 분석 결과는 신뢰할 수 없다. 이 경우 변수를 차분 하여 VAR 모형을 사용하거나 벡터오차수정모형(vector error correction model, VECM)을 구성하여 인과관계 분 석을 수행해야 한다(Engle and Granger, 1987). 다음 식 (2), 식 (3)과 같이 적분 차수가 1이고 공적분 관계가 성 립하는 이변량(bivariate) 모형 Yt= (y1t, y2t)'을 가정해 보 자. 공적분 벡터가 β = (1,-β2)'라고 하면 β'Yt= y1t- β2y2t

은 안정 시계열이 된다.

∑

Δ+

− +

=

Δ − − −

j

j t j t

t

t c y y y

y1 1 α1( 1, 1 β2 2, 1) ψ11 1,

∑

Δ ++ −

j

t j t

j y2, 1

12 ε

ψ (2)

∑

Δ+

− +

=

Δ − − −

j

j t j t

t

t c y y y

y2 2 α2( 1, 1 β2 2, 1) ψ21 1,

∑

Δ ++ −

j

t j t

j y2, 2

22 ε

ψ (3)

VECM을 이용한 인과관계 분석은 단기적인 인과관계 와 장기적인 인과관계, 강(결합) 인과관계의 세 가지 인 과관계 경로를 분석할 수 있다. 단기적인 인과관계는 VAR 모형과 마찬가지로 Wald 검정을 통하여 통계적인 유의 성을 검정하는데 위 식에서는 각각 ψ12j와 ψ 가 0 값을 21j

갖는지에 대해 검정하게 된다. 장기적인 인과관계는 공 적분 벡터로 구성한 오차수정항(error correction term)에 대하여 t 검정으로 통계적인 유의성을 검정한다. 강 인과 관계는 위 두 가지 인과관계를 결합한 결합(joint) 가설, 즉 H0:1=ψ12j = 0과 H0:2=ψ = 0에 대하여 Wald 21j

검정으로 통계적 유의성을 검정한다.

분석 결과

분석 자료

국제원유가격과 금속자원가격 변동의 인과관계를 분 석하기 위하여 본 연구에서 사용한 자료는 다음과 같다.

국제금속자원 가격은 LME에서 거래되는 구리, 연, 아 연, 알루미늄, 니켈, 주석의 여섯 가지 비철금속과 우라 늄 현물가격을, 국제원유가격은 Brent 현물가격 자료를 사용하였다. 에너지원으로 사용되는 금속자원 가격은 석 유 가격 변화와 더 밀접한 관계가 있는지를 살펴보기 위 하여 우라늄을 포함시켰으며, 세계 3대 유종으로 알려진 미국의 서부텍사스산 중질(West Texas Intermediate)유

국제원유가격과 금속자원가격 변동의 인과관계 분석 427

Table 1. Unit root test results of level series for the whole period

Phillips-Perron DF-GLS KPSS

Brent -1.534

(0.515) -0.577 3.173***

Copper -1.127

(0.705) -0.304 2.315***

Lead -0.992

(0.757) -0.960 2.316***

Zinc -1.430

(0.567) -2.652*** 1.523***

Aluminium -1.912

(0.326) -1.495 2.167***

Nickel -1.795

(0.382) -1.836* 2.225***

Tin -1.142

(0.699) -0.401 2.266***

Uranium -1.374

(0.595) -1.150 2.429***

1) *** denotes rejecting null hypothesis at the 1% signi- ficance level, ** at the 5% level, and * at the 10% level.

2) 1% critical value for KPSS test is 0.762, 5% critical value is 0.446, and 10% is 0.349.

3) 1% critical value for DF-GLS test is -2.58, 5% critical value is -1.98, and 10% is -1.62.

Table 2. Unit root test results of 1st differenced series for the whole period

Phillips-Perron DF-GLS KPSS Brent -9.952***

(0.000) -1.548 0.056

Copper -9.993***

(0.000) -3.073*** 0.113 Lead -10.500***

(0.000) -3.777*** 0.124 Zinc -9.889***

(0.000) -2.972*** 0.095 Aluminium -11.020***

(0.000) -5.561*** 0.048 Nickel -9.434***

(0.000) -9.627*** 0.056 Tin -11.120***

(0.000) -5.788*** 0.104 Uranium -9.145***

(0.000) -3.969*** 0.076 1) *** denotes rejecting null hypothesis at the 1% signi-

ficance level, ** at the 5% level, and * at the 10% level.

2) 1% critical value for KPSS test is 0.762, 5% critical value is 0.446, and 10% is 0.349.

3) 1% critical value for DF-GLS test is -2.58, 5% critical value is -1.98, and 10% is -1.62.

와 두바이(Dubai)유, 브렌트(Brent)유 중에서 LME의 지 리적인 특성을 고려하여 Brent유를 선정하였다.

LME 자료는 한국비철금속협회의 자료를 사용하였으며 원유 가격은 한국석유공사의 Petronet 자료를, 우라늄 가 격은 Thomson Reuters Datastream의 Uranium UxC-Ux U3O8 자료를 사용하였다. 분석을 위하여 수집한 자료는 1991년 1월~2009년 12월의 월별 자료이며, 유가가 급등 한 시기에는 인과관계가 다르게 나타나는가를 살펴보기 위하여 2004년 1월~2008월 6월 기간에 대한 분석을 추 가적으로 수행하였다. Fig. 1에서 살펴본 구리, 연, 알루 미늄, 우라늄 이외에 아연과 주석, 니켈의 가격 변화는 Fig. 2와 같다.

분석 결과

먼저 단위근 검정 결과는 다음의 Table 1~4와 같다.

검정 결과 모든 분석 기간, 모든 변수가 단위근을 갖는 불안정 시계열인 것으로 나타났다. 물론 일부의 검정 결 과가 다른 검정 방법론과 다른 결과를 나타내는 경우도 발견되었지만, 3개의 방법론 중 2개의 방법론이 나타내

는 결과로 단위근 여부를 판단할 때 수준(level) 변수가 안정 시계열로 나타나거나 1차 차분(first differenced) 변수가 불안정 시계열로 나타난 경우는 없었다. 따라서 공적분 검정과 함께 VECM을 구성하여 인과관계 분석 을 수행하였다.

인과관계 분석 결과는 시차에 민감하게 영향을 받는 경향 이 있기 때문에 최적 시차 선정에 유의해야 한다. 본 연구에 서는 AIC(Akaike information criterion, Akaike, 1974) 보 다 일관적(consistent)인 것으로 알려진 SBIC(Schwarz’s Bayesian information criterion, Schwarz, 1978)을 사용 하여 최적 시차를 선정하였다. 인과관계 분석 결과는 Table 5, Table 6과 같다.

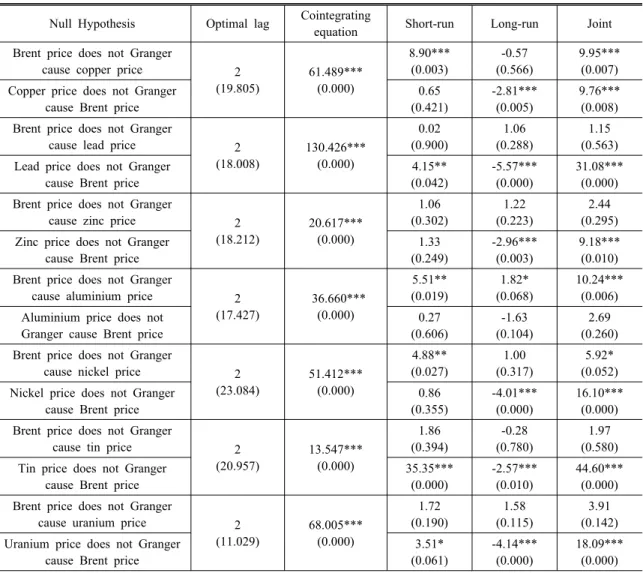

분석 결과 먼저 유가 급등기의 Brent와 아연의 관계를 제외하고는 모두 공적분이 성립하는 것으로 나타났다.

즉 Brent 가격과 구리, 연, 아연, 알루미늄, 주석, 니켈, 우라늄 가격은 장기적인 균형 관계가 성립하는 것으로 분석되었다. 인과관계 분석 결과는 다음의 Fig. 3, 4와 같이 요약하여 정리할 수 있다.

인과관계 분석 결과 Brent 가격과 구리, 니켈 가격 사

Table 4. Unit root test results of 1st differenced series for the period January 2004-June 2008

Phillips-Perron DF-GLS KPSS Brent -6.318***

(0.000) -2.167** 0.382*

Copper -5.917***

(0.000) -6.007*** 0.051 Lead -4.627***

(0.000) -4.864*** 0.124 Zinc -4.465***

(0.000) -4.623*** 0.319 Aluminium -6.627***

(0.000) -6.626*** 0.055 Nickel -4.292***

(0.001) -4.345*** 0.134 Tin -4.726***

(0.000) -4.824*** 0.410*

Uranium -4.196***

(0.002) -4.294*** 0.148 1) *** denotes rejecting null hypothesis at the 1% signi-

ficance level, ** at the 5% level, and * at the 10% level.

2) 1% critical value for KPSS test is 0.762, 5% critical value is 0.446, and 10% is 0.349.

3) 1% critical value for DF-GLS test is -2.58, 5% critical value is -1.98, and 10% is -1.62.

Table 3. Unit root test results of level series for the period January 2004-June 2008

Phillips-Perron DF-GLS KPSS

Brent 2.019

(0.999) 2.703 1.223***

Copper -0.957

(0.762) -0.265 1.326***

Lead -1.278

(0.634) -0.631 1.125***

Zinc -1.298

(0.624) -0.899 0.939***

Aluminium -0.941

(0.767) -0.020 1.267***

Nickel -1.397

(0.577) -1.135 0.925***

Tin 1.500

(0.999) 0.534 1.101***

Uranium -1.331

(0.609) -0.712 1.124***

1) *** denotes rejecting null hypothesis at the 1% signi- ficance level, ** at the 5% level, and * at the 10% level.

2) 1% critical value for KPSS test is 0.762, 5% critical value is 0.446, and 10% is 0.349.

3) 1% critical value for DF-GLS test is -2.58, 5% critical value is -1.98, and 10% is -1.62.

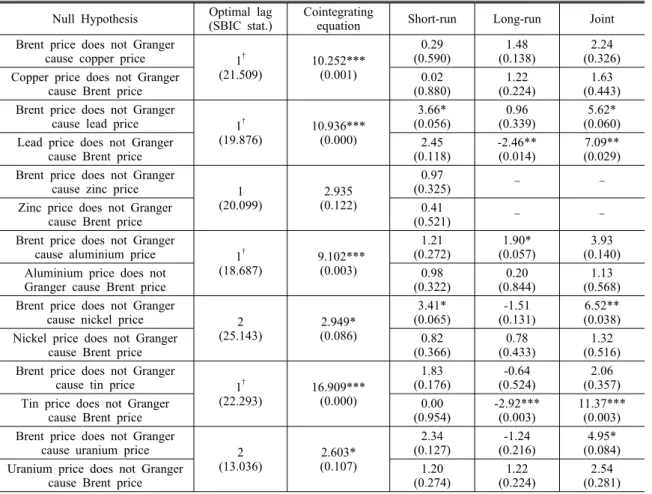

이에는 양방향 인과관계가, Brent 가격과 연, 아연, 주석, 우라늄 가격 사이에는 금속자원 가격에서 Brent 가격으 로의 인과관계가 존재하는 것으로 나타났다. 알루미늄의 경우에는 Brent 가격에서 알루미늄 가격으로의 인과관계 가 존재하는 것으로 분석되었다. 또한 유가가 급등한 시 기를 구분하여 분석한 결과 전반적으로 Brent 가격과 금 속자원 가격 사이의 인과관계가 약화되는 것으로 나타났 다. 구리와 아연의 경우 인과관계가 존재하지 않는 것으 로 분석되었으며 연의 경우 전체 기간과는 다르게 양방향 인과관계가 관찰되었다. 우라늄 또한 전체 기간 분석 결 과의 인과관계 방향과는 다르게 Brent 가격에서 우라늄 가격으로의 인과관계가 존재하는 것으로 분석되었다.

결 론

본 연구에서는 대표적인 원유 유종인 Brent유와 LME 에서 거래되는 여섯 가지 비철금속인 구리, 연, 아연, 알 루미늄, 니켈, 주석과 우라늄 가격 사이의 인과관계에 대 하여 살펴보았다. 분석 결과 유가 급등 기의 Brent유와 아

연 가격 관계를 제외하고는 Brent유와 다른 모든 금속자 원 가격 사이에 장기적인 균형관계가 관찰되었으며 Brent 유와 모든 금속자원 사이에 하나 이상의 인과관계가 존 재하는 것으로 분석되었다. 이러한 분석 결과로부터 다 음과 같은 결론을 도출할 수 있다.

첫째, 석유 가격과 금속자원 가격 사이의 장기균형과 인 과관계의 존재는 과잉 공행성 가설을 뒷받침하는 결과라 고 볼 수 있다. 특히 최근의 원자재에 대한 투자 및 투기 수요를 고려해 보았을 때, Pindyck and Rotemberg(1990) 의 거래자들에 대한 논의가 잘 적용된다고 할 수 있다.

물론 과잉 공행성 가설을 보다 확실하게 증명하기 위해 서는 경기 순환과 같은 외생 변수의 영향을 통제한 분석 과 보다 다양한 재화에 대한 분석이 필요하다. 그러나 본 연구와 같이 특정 재화에 한정하여 과잉 공행성을 분석 하는 것도 전략적인 중요성이나 정책적 목적에 따라 중 요한 의의를 갖는다. 따라서 국가의 주요한 전략적 재화 에 대한 공행성 분석 연구의 시발점이라는 점에서 본 연 구의 석유와 금속자원에 대한 공행성 분석 결과는 의의 를 갖는다.

국제원유가격과 금속자원가격 변동의 인과관계 분석 429

Table 5. Causality analysis results for the whole period

Null Hypothesis Optimal lag Cointegrating

equation Short-run Long-run Joint

Brent price does not Granger

cause copper price 2

(19.805)

61.489***

(0.000)

8.90***

(0.003)

-0.57 (0.566)

9.95***

(0.007) Copper price does not Granger

cause Brent price

0.65 (0.421)

-2.81***

(0.005)

9.76***

(0.008) Brent price does not Granger

cause lead price 2

(18.008)

130.426***

(0.000)

0.02 (0.900)

1.06 (0.288)

1.15 (0.563) Lead price does not Granger

cause Brent price

4.15**

(0.042)

-5.57***

(0.000)

31.08***

(0.000) Brent price does not Granger

cause zinc price 2

(18.212)

20.617***

(0.000)

1.06 (0.302)

1.22 (0.223)

2.44 (0.295) Zinc price does not Granger

cause Brent price

1.33 (0.249)

-2.96***

(0.003)

9.18***

(0.010) Brent price does not Granger

cause aluminium price 2

(17.427)

36.660***

(0.000)

5.51**

(0.019)

1.82*

(0.068)

10.24***

(0.006) Aluminium price does not

Granger cause Brent price

0.27 (0.606)

-1.63 (0.104)

2.69 (0.260) Brent price does not Granger

cause nickel price 2

(23.084)

51.412***

(0.000)

4.88**

(0.027)

1.00 (0.317)

5.92*

(0.052) Nickel price does not Granger

cause Brent price

0.86 (0.355)

-4.01***

(0.000)

16.10***

(0.000) Brent price does not Granger

cause tin price 2

(20.957)

13.547***

(0.000)

1.86 (0.394)

-0.28 (0.780)

1.97 (0.580) Tin price does not Granger

cause Brent price

35.35***

(0.000)

-2.57***

(0.010)

44.60***

(0.000) Brent price does not Granger

cause uranium price 2

(11.029)

68.005***

(0.000)

1.72 (0.190)

1.58 (0.115)

3.91 (0.142) Uranium price does not Granger

cause Brent price

3.51*

(0.061)

-4.14***

(0.000)

18.09***

(0.000) 1) *** denotes rejecting null hypothesis at the 1% significance level, ** at the 5% level, and * at the 10% level.

2) P-values are in the parenthesis except for the optimal lag. SBIC statistics are in the parenthesis for the optimal lag.

둘째, Brent 가격과 금속자원 가격 사이에 하나 이상의 인과관계가 나타났으며, 특히 금속자원 가격에서 Brent 가격으로의 인과관계가 두드러졌다. 앞서 설명한대로 인 과관계의 의미는 논리적인 인과관계보다는 시계열의 선 행관계와 예측 가능성을 의미한다. 즉, 이는 Brent 가격 과 금속자원 가격 사이에는 시간적인 선행관계가 존재하 며, 서로의 가격을 예측하는 데 상대의 가격이 유의미한 의미를 갖는다는 것을 뜻한다. 게다가 금속자원 가격에 서 Brent 가격으로의 인과관계가 두드러졌다는 것은 석 유 가격에 대한 분석을 수행하는데 있어 금속자원 가격 변화에 대한 고려가 필요하다는 것을 의미한다. 이러한

발견을 통하여 향후 연구 방향에 대한 단서를 제시할 수 있으며, 금속자원 가격에 대한 연구 또한 중요하다는 것 을 확인할 수 있다.

셋째, 유가 급등 기에는 두 재화 사이의 인과관계가 약 화되는 것으로 분석되었는데 이러한 현상의 원인 중 하 나는 석유와 일부 금속자원에 수급에 따른 경쟁 시장 가 격 형성을 왜곡하는 투기 자본이 유입되었기 때문인 것 으로 판단된다2). 그러나 유가 급등 기에도 장기적인 균

2) 원유 가격과 투기 자본에 대해서는 Sornette et al.(2009)과 Zhang et al.(2009)을, 구리 가격과 투기 자본에 대해서는 Gilbert(2010)을 참조

Table 6. Causality analysis results for the period January 2004-June 2008 Null Hypothesis Optimal lag

(SBIC stat.) Cointegrating

equation Short-run Long-run Joint

Brent price does not Granger

cause copper price 1†

(21.509)

10.252***

(0.001)

0.29

(0.590) 1.48

(0.138) 2.24

(0.326) Copper price does not Granger

cause Brent price 0.02

(0.880) 1.22

(0.224) 1.63

(0.443) Brent price does not Granger

cause lead price 1†

(19.876) 10.936***

(0.000)

3.66*

(0.056) 0.96

(0.339) 5.62*

(0.060) Lead price does not Granger

cause Brent price 2.45

(0.118) -2.46**

(0.014) 7.09**

(0.029) Brent price does not Granger

cause zinc price 1

(20.099) 2.935

(0.122)

0.97

(0.325) – –

Zinc price does not Granger

cause Brent price 0.41

(0.521) – –

Brent price does not Granger

cause aluminium price 1†

(18.687) 9.102***

(0.003)

1.21

(0.272) 1.90*

(0.057) 3.93

(0.140) Aluminium price does not

Granger cause Brent price 0.98

(0.322) 0.20

(0.844) 1.13

(0.568) Brent price does not Granger

cause nickel price 2

(25.143) 2.949*

(0.086)

3.41*

(0.065) -1.51

(0.131) 6.52**

(0.038) Nickel price does not Granger

cause Brent price 0.82

(0.366) 0.78

(0.433) 1.32

(0.516) Brent price does not Granger

cause tin price 1†

(22.293) 16.909***

(0.000)

1.83

(0.176) -0.64

(0.524) 2.06

(0.357) Tin price does not Granger

cause Brent price 0.00

(0.954) -2.92***

(0.003) 11.37***

(0.003) Brent price does not Granger

cause uranium price 2

(13.036) 2.603*

(0.107)

2.34

(0.127) -1.24

(0.216) 4.95*

(0.084) Uranium price does not Granger

cause Brent price 1.20

(0.274) 1.22

(0.224) 2.54

(0.281)

†For comparison, unless the difference was large, the lag in the test equations was set to two for the case that the optimal lag was estimated at one. The SBIC statistics for two lags were estimated at 21.753, 19.994, 18.921, and 22.506, respectively.

1) *** denotes rejecting null hypothesis at the 1% significance level, ** at the 5% level, and * at the 10% level.

2) P-values are in the parenthesis except for the optimal lag. SBIC statistics are in the parenthesis for the optimal lag.

Fig. 3. Summary of the causality analysis for the whole period.

Note: The direction of arrow denotes the direction of causality. “S” means short-run, “L” means long-run, and

“J” mean joint causality.

Fig. 4. Summary of the causality analysis for the period January 2004-June 2008.

Note: The direction of arrow denotes the direction of causality. “S” means short-run, “L” means long-run, and

“J” mean joint causality.

국제원유가격과 금속자원가격 변동의 인과관계 분석 431

형관계가 성립하는 것으로 분석되었고, 인과 경로가 줄 어들기는 했지만 구리와 아연을 제외한 금속자원과 Brent 가격 사이에는 인과관계가 유지되는 것으로 나타났기 때 문에 본 논문의 과잉 공행성에 대한 논의는 여전히 성립 한다고 할 수 있다. 다만 인과관계 약화의 원인은 정규성 (normality)이나 시차 선정과 같은 통계 분석 설계 상의 원인이나 외생 변수에 대한 고려, 투기 자본과 시장 효율 성의 문제 등 여러 원인이 존재할 수 있기 때문에 앞으 로 이에 대한 추가적인 연구가 필요하다. 또한 본 연구에 서 사용한 자료가 대표적인 국제 시장 가격인 Brent와 LME 자료이기는 하지만 과잉 공행성 가설을 보다 일반화하기 위해서 다른 국제 시장 가격에 대해서도 추가적인 연구 가 필요하다고 판단된다.

마지막으로, 국가 에너지・자원 정책이나 해외자원개발 전략 수립 시 에너지와 금속자원 자원의 관계를 고려해 야 한다. 에너지・자원 안보 차원에서 자원 가격 변화와 가격 결정에 영향을 미치는 요인에 대한 정보는 중요한 정책적 판단의 근거가 된다. 특히, 우리나라는 에너지 자 원의 약 97% 및 금속광물자원의 약 99%를 수입에 의존 하고 있는 만큼 에너지・자원 안보의 강화와 수급 전략 수립은 중요한 의미를 갖는다(김윤경 등, 2008). 따라서 본 연구에서 원유와 금속자원의 장기 균형과 인과관계를 확인한 만큼, 앞으로 정책 및 전략 수립 시 두 재화의 관 계에 대한 고려가 포함되어야 할 것이다.

참고문헌

김대형, 김지환, 이현복, 2008, “「제3차 해외자원개발 기본 계획」의 주요 내용,” 한국지구시스템공학회지, 45(2), pp.

140-145.

김윤경, 김대형, 김현태, 이철규, 허은녕, 조영아, 2008, “에 너지안보를 위한 해외자원개발기업 지원기관 구축 방안 연구,” 한국지구시스템공학회지, 45(2), pp. 112-121.

김진수, 허은녕, 김연배, 2007, “공적분과 인과관계 분석을 통한 국제원유시장 지역화 연구,” 자원・환경경제연구, 16(2), pp. 213-237.

오선아, 허은녕, 2005, “국제원유가격변동에 따른 석유제

품소비자가격의 비대칭성에 관한 국제비교,” 한국지구

시스템공학회지, 42(3), pp. 225-232.

오선아, 허은녕, 2007, “국제시장가격변동에 따른 국내석 유제품가격의 비대칭분석,” 에너지경제연구, 6(1), pp.

59-78.

이슬기, 2010, 가격비대칭성 검정 모형 체계화 연구, 석사 학위 논문, 서울대학교, 서울.

Adelman, M.A., 1984, “International Oil Agreements,” The Energy Journal, 5(3), pp. 1-9.

Akaike, H., 1974, “A New Look at the Statistical Model Identification,” IEEE Transactions on Automatic Control, AC-19(6), pp. 716-723.

Bachmeier, L.J. and Griffin, J.M., 2003, “New Evidence on Asymmetric Gasoline Price Responses,” The Review of Economic and Statistics, 85(3), pp. 772-776.

Bacon, R.W., 1991, “Rockets and Feathers: The Asymmetric Speed of Adjustment of Uk Retail Gasoline Prices to Cost Changes,” Energy Economics, 13(3), pp. 211-218.

Borenstein, S., Cameron, A.C., Gilbert, R., 1997, “Do Gasoline Prices Respond Asymmetrically to Crude Oil Price Changes?,”

The Quarterly Journal of Economics, 112(1), pp. 305-339.

Cooper, R.N., Lawrence, R.Z., Bosworth, B. and Houthakker, H.S., 1975, “The 1972-75 Commodity Boom,” Brookings Papers on Economic Activity, 1975(3), pp. 671-723.

Deb, P., Trivedi, P.K. and Varangis, P., 1996, “The Excess Co-Movement of Commodity Prices Reconsidered,” Journal of Applied Econometrics, 11(3), pp. 275-291.

Elliott, G., Rothenberg, T.J. and Stock, J.H., 1996, “Efficient Tests for an Autoregressive Unit Root,” Econometrica, 64(4), pp. 813-836.

Engle, R.F. and Granger, C.W.J., 1987, “Co-Integration and Error Correction: Representation, Estimation, and Testing,”

Econometrica, 55(2), pp. 251-276.

Gilbert, C.L., 1986, “Testing the Efficient Markets Hypothesis on Averaged Data,” Applied Economics, 18(11), pp. 1149 - 1166.

Gilbert, C.L., 2010, Speculative Influences on Commodity Futures Prices 2006-2008. United Nations, Geneva.

Goss, B.A., 1981, “The Forward Pricing Function of the London Metal Exchange,” Applied Economics, 13, pp.

133-150.

Granger, C.W.J., 1969, “Investigating Causal Relations by Econometric Models and Cross-Spectral Methods,” Econo- metrica, 37(3), pp. 424-438.

Grasso, M. and Manera, M., 2007, “Asymmetric Error Correction Models for the Oil-Gasoline Price Relation- ship,” Energy Policy, 35(1), pp. 156-177.

Gülen, S.G., 1999, “Regionalization in the World Crude Oil Market: Further Evidence,” The Energy Journal, 20(1), pp. 125-139.

Johansen, S., 1995, Likelihood-Based Inference in Cointegrated Vector Autoregressive Models. Oxford University Press, Oxford.

Jones, J.D. and Uri, N.D., 1990, “Market Efficiency, Spot Metals Prices and Cointegration : Evidence for the USA, 1964-1987,” Resources Policy, 16(4), pp. 261-268.

Karrenbrock, J.D., 1991, “The Behavior of Retail Gasoline Prices: Symmetric or Not?,” Federal Reserve Bank of St.

김 진 수

2003년 2월 서울대학교 지구환경시스템 공학부 공학사

2005년 2월 서울대학교 지구환경시스템 공학부 공학석사

2010년 8월 서울대학교 에너지시스템공 학부 공학박사(지구환경경제학)

현재 서울대학교 공학연구소 연구원 (E-mail; [email protected])

Louis Review, 73(4), pp. 19-29.

Kim, J., Heo, E. and Kim, T.-Y., 2008, “Do the World Crude Oil Markets Really Move Together?,” 31st IAEE International Conference, Istanbul, Turkey, 2008.6.18-20.

Kwiatkowski, D., Phillips, P.C.B., Schmidt, P. and Shin, Y., 1992, “Testing the Null Hypothesis of Stationarity against the Alternative of a Unit Root : How Sure Are We That Economic Time Series Have a Unit Root?,”

Journal of Econometrics, 54(1-3), pp. 159-178.

MacDonald, R. and Taylor, M., 1988, “Metals Prices, Efficiency and Cointegration: Some Evidence from the London Metal Exchange,” Bulletin of Economic Research, 40(3), pp. 235-240.

Phillips, P.C.B. and Perron, P., 1988, “Testing for a Unit Root in Time Series Regression,” Biometrika, 75(2), pp.

335-346.

Pindyck, R.S. and Rotemberg, J.J., 1990, “The Excess Co- Movement of Commodity Prices,” The Economic Journal, 100(403), pp. 1173-1189.

Radchenko, S., 2005, “Lags in the Response of Gasoline Prices to Changes in Crude Oil Prices: The Role of Short- Term and Long-Term Shocks,” Energy Economics, 27(4),

pp. 573-602.

Said, S.E. and Dickey, D.A., 1984, “Testing for Unit Roots in Autoregressive-Moving Average Models of Unknown Order,” Biometrika, 71(3), pp. 599-607.

Schwarz, G., 1978, “Estimating the Dimension of a Model,”

The Annals of Statistics, 6(2), pp. 461-464.

Sephton, P.S. and Cochrane, D.K., 1991, “The Efficiency of the London Metal Exchange: Another Look at the Evidence,” Applied Economics, 23(4), pp. 669-674.

Sornette, D., Woodard, R. and Zhou, W.-X., 2009, “The 2006-2008 Oil Bubble: Evidence of Speculation, and Prediction,” Physica A: Statistical Mechanics and its Applications, 388(8), pp. 1571-1576.

Weiner, R.J., 1991, “Is the World Oil Market ‘One Great Pool’?,” The Energy Journal, 12(3), pp. 95-107.

Zellner, A., 1988, “Causality and Causal Laws in Economics,”

Journal of Econometrics, 39, pp. 7-21.

Zhang, X., Keung Lai, K. and Wang, S., 2009, “Did Specu- lative Activities Contribute to High Crude Oil Prices During 1993 to 2008?,” Journal of Systems Science and Complexity, 22(4), pp. 636-646.