스프링클러 설비투자의 경제적 효용성 분석에 관한 연구

A Study on the Economic Utility Analysis of Sprinkler System Installation

김용달*·최영화

†·윤명오**

Yong-Dal Kim

*· Younghwa Choi

†· Myung-O Yoon

***재난과 보험컨설팅, 삼성방재연구소, **서울시립대학교건축공학과

(2009. 11. 10. 접수/2010. 2. 12. 채택)

요 약

우리나라는선진국에비하여스프링클러설비의무설치대상이다소제한적인데도불구하고대부분의건 축물소유주또는운영주체들은법률에서지정하고있는설치대상건축물에한해서만설치하거나

,

건축물설계시스프링클러설비의설치대상기준에해당되지않도록하는경향이있다

.

이는건축물의화재안전성보다는스프링클러설비설치비용의절감이우선적이라고생각하고있기때문으로사료된다

.

따라서본 연구에서는스프링클러설비를설치하고관리하는데소요되는제반비용을투자의개념으로하여이로부 터얻을수있는급부를추정하였다.

결과적으로스프링클러설비의투자비용과설치하였을경우얻을수있는경제적이득을경제적효용성분석을통하여비교한결과

,

초기투자비용회수기간이건축물의내구연한의약

1/20

수준으로나타났으며효용성도비용의2

배이상으로나타났다.

따라서스프링클러설치는경제적효용성을갖춘제도로볼수있어적극적인확대를고려해보는것이바람직할것이다

.

ABSTRACT

Although the subject of sprinkler installations in Korean regulations is less strict than in other advanced countries, many building owners and managers tend to install sprinklers only in the types of buildings designated by law or create building designs for which sprinkler installation standards are not applied. This is because priority is given to cutting installation expenses rather than providing building fire safety. In this study, the benefit is estimated for various expenses from installation and maintenance of sprinklers as an investment. As a result of comparing sprinkler system installation expense and the financial benefit by efficiency analysis, the payback period is 1/20 of the building life expectancy and its efficiency is twice the expense. Therefore, installation of sprinklers by regu- lation has financial efficiency and it is desirable to broadly encourage the installation of sprinklers.

Key words :

Sprinkler, Economic utility, Investment recovery

1. 서 론

스프링클러설비는지금까지인류가개발한소화설비 중가장소화성능이우수하고인체에안전하며신뢰성 이 높은 것으로 많은 방재전문가들은평가하고 있다.

화재에 의한피해를 줄이기위한 근본적인대책중의 하나로서스프링클러설비의보급확대를역설하고있다.

그동안많은국가에서조사연구한보고서에의하면 스프링클러설비가설치된건축물에서화재진화성공률

은 97% 이상이었으며 재산피해는 스프링클러설비가

미설치된건축물에비하여 1/5 이하이고, 인명피해는 2

명이상사망했던기록은없었다고보고하고있다(Bryan,

1997).

현재세계 각국에서는관계법령을제정하여 일정규 모이상의 건축물이나업종에 대해서는스프링클러설 비의 설치를 의무화 시키고 있으며, 선진국에서는 여

러가지의경제적인인센티브제도등을도입하여자발 적으로설치하도록유인하고있다. 우리나라는선진국

에비하여스프링클러설치의무설치대상이다소제한 적인에도불구하고대부분의건축물소유주또는운영

†

E-mail: [email protected]

주체들은현재소방관련법규에서지정하고있는설치 대상 건축물에 한해서만설치하거나, 건축물 설계 시

스프링클러설비의 설치대상 기준에 해당되지 않도록 하는 경향이 있다. 이는 건축물의 화재안전성보다는

스프링클러설비설치비용의절감이우선적이라고생각 하기때문으로사료된다.

하지만, 미국의경우건축물에스프링클러설비를설 치할 경우건축시설의규제를 완화해주는 제도는운 영하고 있으며 이로인하여건축비용을 절감할수있 음은 물론건축물의규모를확대할 수있는인센티브 를부여함으로써경제적 이득을볼수있다.

따라서 본연구에서는사례연구를통하여 스프링클 러설비의설치및유지관리에소요되는투자비와스프 링클러설비를 설치하였을 경우예상되는경제적 이득 을상호비교한후경제적효용성이있을경우스프링 클러설비를확대보급해야하는당위성을제안하고자한다.

2. 스프링클러의 손해절감 효과

2.1재산손해절감효과

스프링클러설비는화재초기에우수한소화성능을발 휘함에따라인명피해와재산손해방지에획기적인결 과를가져다주고있다. John(1993)의연구에의하면스 프링클러설비를 설치한건물은 설치하지않은 건축물 에비하여직접적인재산피해를 1/3에서 1/2로감소되

었다고보고하고있다. 미국에너지부(Dept. of Energy,

DOE)의조사보고서에 의하면 스프링클러설비가 설치 된건축물에서의화재로인한재산손해는미설치건축

물에 비하여 약 1/5 정도였다고 보고하고 있다. 또한

미국의 손해보험사인 FM Global이 조사한바에 따르

면 1996년부터 2000년까지 5년간 스프링클러가 적절

히설치된 곳에서 발생한화재 손해는평균 $400,000

인데 반하여, 스프링클러가 설치되지않은 곳에서 발

생한 화재손해는 평균 $2,200,000가 되어 스프링클러 설비가설치된곳의화재손해는비설치장소의약 18%

수준인 것으로밝히고있다(FM Global, 2001).

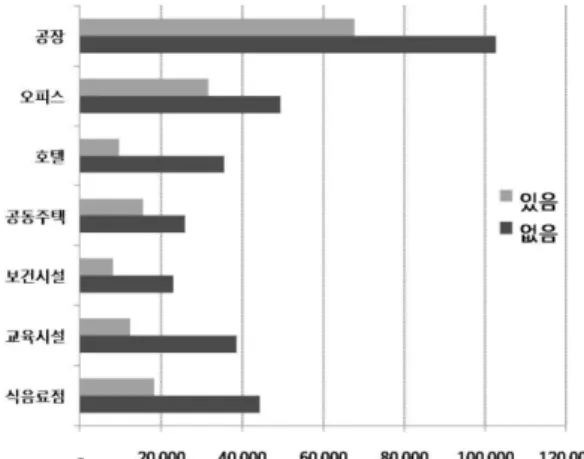

또한 Hall(2008)은 2002년부터 2004년까지미국에서 발생한화재의피해액을스프링클러유무에따라손해 액이어느정도차이가나는지에대한연구를발표하였 다. 스프링클러설비가완비되어있는건축물의경우재

산손해가 34~68%가절감되는효과를 보는것으로나

타났다(Figure 1).

한편, FM Global의 Loss Data에따르면스프링클러

가적절히설치된경우네는 73%가 9개이하의스프링 클러헤드의개방으로화재를제어하였으며, 스프링클

러가설치된 건물과설치되지않은 건물의손해액 비 교에서미국의경우 4~5배가량차이가나며유럽이나

그외의지역은최고 10배이상차이가나고있다.

2.2인명피해절감효과

스프링클러설비는화재를발화초기에진화하기때문 에인명피해를 효과적으로 감소시킬수있다. 1982년 미국의 DOE의발표에의하면사무실, 창고, 산업시설 에서발생한 600여건의 화재중스프링클러설비의작 동으로 인명피해는단한명도보고되지않은것으로

나타났다. 또한 Hall(1996)에 의하면 스프링클러 설비

가완벽하게 설치된건물의 화재시폭발이나가연성

액체의표면화재(Flash Fire)를제외하고 2명이상 사망

하는기록은없었다고보고하였다. 특히주택화재에서 는주거용스프링클러설비의개발보급에 따라 1985년

부터 사망률은 1,000건 당 69%가감소하였음을 보여

주고 있으며, 연기감지기만 설치한 주택에 비하여 스 프링클러설비와연기감지기를함께설치한경우사망 률은 63%까지감소하고있다.

한편, Budwick(1984)에의하면건물에스프링클러설

비와화재감지기가건축법규나스프링클러설치규정에 따라설치했음에도불구하고화재시사망자가발생하 는것에대하여는

- 화재가 사망자부근에서발생하였을때

- 화재가 은폐된곳에서 발생하였을때

- 약물이나 알콜중독으로 움직일 수없는 상태에서 화재가발생하고 구조되지못하였을때

- 스프링클러의 살수가 방해를 받는 곳에서 화재가 빨리연소할때

Figure 1.

The amount of damage by usage according to

the existence of sprinkler system.

이는정상적인조건에서는사망률이낮아질수있다 는것을반증하고있다.

최근의 Hall(2008)의연구에 의하면스프링클러설비

를설치한건물의경우, 모든용도에걸쳐서 1,000명당

화재사망률이설치하지않았을경우보다최소 57% 작 다는것을통계를통하여보여주고있어스프링클러설 비의우수성은재물및인명피해에있어입증되고있다.

3. 스프링클러의 경제적 효용성

3.1관련변수및효용성분석

스프링클러의 경제적 효용성이란 스프링클러설비의 투자비용과이로인하여얻을수있는현재또는미래 의경제적 이득을현재의 금전적 가치로환산하여비 교하는것으로서경제적이득이투자비용에비하여클 경우비로소경제적효용성이있다고판단내릴수있다.

스프링클러설비의투자비용이라함은건축물에스프 링클러설비를설치하고유지관리에소요되는제반비용 을말한다. 경제적이득이란스프링클러설비를설치함 으로인해현재또는미래에얻을수있는화재손해의 감소와 화재보험료할인, 규정상 설치해야만 하는 건 축또는소방시설의설치를면제받음으로써얻는비용 의절감등을의미하는것이다.

스프링클러설비의설치와유지관리를위한투자비용

(Cost)을 C라고 하면 C는 비용변수(Cost Variables)를 사용하여다음과같은함수로 나타낼수있다.

C = f(CV1, CV2, …, CVn) (1)

C(Cost): 스프링클러설비의 설치와유지관리에 필요

한투자비용

CV1, CV2, …, CVn : 비용변수(Cost Variables)

비용변수는 설치비와유지관리비로구분할 수있으 므로세부적인항목으로는설치비용으로 설계비, 공사

비, 감리비등이포함되며유지관리비용으로는보수비,

점검비 등이포함될수있다.

스프링클러를 설치함으로 인하여 예상되는 이득

(Benefit)은 이익변수(Benefit Variables) 항목으로 나타

낼수있으며다음과같은함수로 표현할수있다.

B = f(BV1, BV2, …, BVn) (2)

B(Benefit): 스프링클러설비설치로인한경제적이득

BV1, BV2, …, BVn: 이익변수(Benefit Variables)

즉, 경제적 이득의 변수는 화재손해감소와 비용의 절감으로구성되며 세부적인항목으로는물적손해감

소액, 간접손해 감소액, 배상책임손해 감소액, 화재보 험료할인액, 건축및소방시설설치면제로인한비용

절감액등을들수있다.

스프링클러설비의 설치에 대한 경제적 효용성

(Economic Utility)의판단은 식1의 C와식2의 B의크 기를비교하는것으로서 B > C 또는 B−C > 0인경우 스프링클러설비를 설치하는것이경제적 효용성이있 다고할수있다. 따라서스프링클러설비의경제적효 용성을공식으로 표현하면다음과같다.

EU = B−C≤0 (or < 0) (3)

EU: 경제적 효용성(Economic Utility)

즉, 스프링클러설치로 인하여 발생하게 될모든 편

익과비용의차이를계산함으로써그효용성을판단할 수있게된다. 이와같이스프링클러설비에대한경제

적효용성을분석하는방법론이용이하지만, 투자비용 의경우쉽게계상할수있지만편익의경우는불확실 성을 바탕으로 하고 있기 때문에 편익을 금전적으로 환산할때에는확률을기반으로한기댓값을사용하기 때문에계산상여러단계를거쳐야하는주의가필요 하다.

3.2편익의산출방법및평가방법

스프링클러설비의설치에 따른편익을 계상하기위 하여는각각의편익변수에대하여고려해야할사항들 이있다. 앞서서술한 바와같이물적손해감소액, 간 접손해감소액, 배상책임손해감소액, 화재보험료할인

액, 건축및소방시설설치면제로인한비용절감액등 을산출하여야한다.

물적손해감소액이란 스프링클러설비의 설치로 인한 재산손해의감소를 의미하기때문에 스프링클러 유무 에따른화재피해액의차이라고할수있다. 화재로인 한물적피해란 건물, 기계, 재고자산등의재산이 화

재로 소손되거나 연기나 매연에 의한 연손, 소화활동 으로인한수손을입는것을의미한다. 따라서화재로

인한 물적손해 LD(Direct Loss)의 기댓값은 화재발생

확률을사용하여 다음과같이 나타낼수있다.

LD= Px1= P(FD + SD + WD) (4)

P: 화재발생확률, x1: 화재로인한예상물적손해액

FD: 소손, SD: 연손, WD: 수손

여기서화재에의한예상손해액(x1)은재산의규모와

건물구조, 가연물의양, 연소확대범위등에 따라많 은차이를보이게된다. 예상손해액의규모가각각 d1,

d2, d3, …, dn인화재가발생할 확률을각각 p1, p2, p3,

…, pn이라고하면화재발생시예상손해액(x1)은다음

과같이구할수있다.

x1= p1d1+ p2d2+ … +pndn (5)

(단, p1 + p2 + … pn = 1)

어떤건물의 향후 1년간화재로인한예상손해액을 구하는문제는그건물의예상손해규모별사고발생확 률을 구하는 것으로 귀결되게 된다. 사고발생 확률을 구하는 방법은 현재 여러 방법들이 사용되고 있는데 가장대표적인방법이동종위험의과거사고발생통계 로부터 유추하는방법, 위험성 평가방법 중의 하나인

결함수 분석(FTA)을 활용하는 방법, 손해보험사의 보

험요율로부터 역산하는방법등이사용될수있다. 과 거사고발생통계는 모집단이 충분하지못할경우왜 곡이될수있으며, 결함수는최소단위사건의확률을 알고있는것을전제로하고있기때문에기초데이터 가부족한 우리나라에서는실제적용하는 데많은무 리가따를수있다. 따라서본연구에서는손해보험사 의보험요율에의한역산방법(1)을선택하였다.

(6) p: 1년간화재발생확률

A: 1년간화재보험요율(%) q: 순보험료의구성비(%)

이렇게산출된사고발생확률과예상손해액을기초로 하여스프링클러가설치되어있을경우와설치되어있 지 않은경우의 손해액을 산정하여그손실 감소액(2) 을추정하게된다.

∆LD= LD−LDS= RLD (7) LD: 스프링클러가없는경우의예상손실액

LDS: 스프링클러가있는경우의 예상손실액

R: 손실감소율

화재가발생하게되면기업은단순히건물, 기계, 재 고자산 등과같은재산손해만 입는것이아니라 재산

손해에 따라생산공정가동의축소 또는중단으로매 출이감소하게되어이로 인하여이익의 감소와 더불 어종업원임금등경상비는화재사고전과같이계속 지출되는 이중고를 겪게 된다. 미국의 통계에 따르면 대형사고 후간접손해(기업휴지손해)로인하여재기에 실패하는기업이전체피해기업의 43%에달하는것으 로나타나고있어간접손해는기업에있어서중요하게 고려되어야 하는 요소중 하나이다. 또한가정에서는 화재로 인하여가옥과 가재도구가 소실되므로주택과 가재도구가복원될때까지다른주택을임차해야하기 때문에 임차비용이 발생하게 된다. 이와같이 재산손 해에 따른 이익의 감소와 경상비의 계속지출, 임차비 용의발생 등을화재로인한 간접손해로계상하며다 음과같이나타낼수있다.

LI= Px2 (8)

LI: 화재로 인한간접손해(Indirect Loss)

P: 화재발생확률

x2: 화재발생시 예상간접손해액

본연구에선화재로인한간접손해의산출은보험회 사의기업휴지손해산정방법을통하여산정한다. 기업 휴지손해는그기업이향후 1년동안정상적인영업활 동으로예상되는수익에화재로인한휴지기간을곱하 여구하게된다.

기업휴지손실 = 1년간의예상수익 × (휴지일수/365)

보험회사에서는이러한기업휴지손실을보상해주는 보험을 개발하여판매하고있으며 기업휴지손실 금액 의크기를구하는다양한 방법들이존재하고있다.

통상적으로우리나라의경우직접손해액과간접손해 액에대한관계를계산하여보면, 기업휴지손해액(간접 손해액)이직접손해액(재산손해액)의약 1.6배, 미국은

약 2.9배로나타나고있다.

2009년 5월에실화책임에관한법률이개정발효되면서

배상책임에의한손해액을산정하는것이예전에비하

여보다중요하게 대두되고 있다. 2007년 8월에 헌법

불합치 판결을받게되면서 그전까지는효용성 분석 에있어배상책임부분이 약하였던것이사실이나향 후이부분의효용성이상당히커질것으로판단된다.

화재가발생하게되면타인의신체와재산에피해를 끼친경우 건물의소유주 또는기업의 사용자는민법 상손해배상책임을부담하게되므로 피해자에게 손해 배상금을 지급하여야한다. 일반적으로배상책임에대 하여는연소확대에의한타인의재산손실, 인명손실등 p = A q× 1

104 ---

×

(1) 화재보험료는크게위험보험료와부가보험료로구성회어있 으며, 부가위험표는다시사업비와예정이익으로구성되어있 다. 위험보험료는순보험료라고하며, 화재사고가발생한보험 계약자들에게보험금을지급하기위해산정된금액이다. 화재 보험료의중위험보험료의비율을보면주택은 50%, 일반 59%,

공장 69%로구성되어있다.

(2) 손실감소액은스프링클러설치여부에따른모든손실액들 을계산하여도출된값이차이가결국이득부분으로계상된다.

에대한부분들을모두고려하여야한다. 화재로인한 배상책임손해는다음과 같이표현할수있다.

LL= Px3 (9)

LL: 화재로 인한배상책임손해(Liability Loss) P: 화재발생확률

x3: 화재발생시예상배상책임손해액

통상적으로 발생하게되는배상책임손해액은인명 손실의 경우법에서정하는 바에따라산정하게되며,

재산손실의 경우직접손실액 산정과정과동일하게산 정하게 된다.

마지막으로편익산정을하는데있어중요한것이화 재보험료할인액과건축및소방시설선치면제로인한 비용절감액이있다. 소화설비의할인제도는화재보험에 서만 운용되는 것으로서 보험목적물에 설치되어 있는 소화설비가일정수준이상설치되어있고설비가양호 하게유지관리되는경우화재보험료를할인해주고있다.

화재관련방재시설은크게스프링클러, 소화전등화 재발생 시 화재를 적극적으로 진압하기 위한 능동적

소방시설(Active System)과 방화구획, 방화문, 내장재

불연화 등을이용해 화재의 피해규모를국소화시키는

수동적 소방시설(Passive System)로구별된다. 현행법

규에 의하여 특수장소에 설치해야 할 각종 소방시설 중일부를면제받을수있으므로이로인한비용절감 효과를 기대할수있다.

4. 스프링클러의 효용성 사례분석

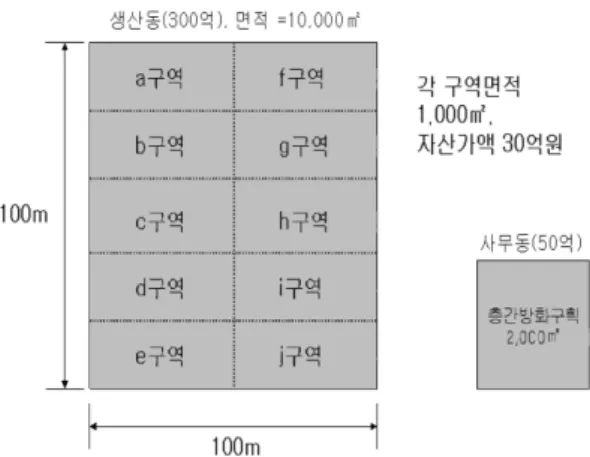

4.1사례분석의일반현황

사례분석대상은소방설치유지안전법시행령제15조 에서 규정하는 스프링클러설치대상이 아닌특수장 소중제조업체인 공장을 선정하여스프링클러설비를 설치할경우경제적효용성이어떻게나타나는지를분 석하였다.

【분석대상의주요현황】

- 업종: 전기전자(TV 생산)

- 건물현황

·생산동: 단층, 연면적(10,000), 자산가액 300억원

·사무동: 2층, 연면적(2,000), 자산가액 50억원

·구조: 철근콘크리트조, 슬라브조

·건물간이격거리: 30m

·현재의소방시설: 옥내소화전, 자동화재탐지설비

·건축년도: 2003년신축

·방화구획: 스프링클러를 설치하지않는경우 생산 동은법규(건축법시행령제46조, 제57조등)에따

라 1,000m2마다방화구획을설치하며, 스프링클러

를설치하는 경우는 완화규정에 따라 3,000m2 이 내에서 상황에 적합하게 설치할 수 있다. 사무동 건물은층간방화구획이설치되어있다.

기타분석대상의 주요특징으로생산동은 TV를조 립생산하는라인으로 구성되어 있으며생산된 제품은 별도의 외부 창고로 이송하여 보관하고 있다. 생산동 에서화재가발생할경우건물및기계의복구와생산 준비에 5개월이소요되며, 이기간동안영업이익감소 및고정비지출등총 50억원의기업휴지손해가 발 생하는것으로 가정한다.

【화재시나리오】

- 화재가 발생한 방화구획 내의 재산은 전손된다

(MPL(3) 개념적용).

- 건물간 화재는전파되지않는다.

- 스프링클러의 물적손해절감효용은 1/5이다. - 인명피해는 발생하지않는다.

- 화재로 인한건물의 피해를 원상복구하는 데 5개 월이소요된다.

이와같은분석대상의 조건과화재시나리오를 바탕 으로스프링클러의 경제적효용성을분석하였다.

Figure 2.

Fire separations without sprinkler system.

(3) MPL(Maximum Possible Loss)이란유럽보험자협회에서

정의한개념으로가장나쁜상황을가정하것으로화재가발생 하면방화구획내는모두전소한다는개념이다. 이와대비되

는개념이 EML(Estimated Maximum Loss)로모든방호조치

를고려한시나리오와손해를방지하기위한가능성에대한위 험평가자의의견, 과거사고경험등에기초하기때문에스프링 클러, 화재경보설비등은 EML을감소시킬수있다.

4.2스프링클러투자비용의계산

경제적 효용성을분석하기위하여우선 스프링클러 설비를 설치및유지관리하기 위한비용을계산한다.

법률에서정하는 스프링클러헤드설치기준에 따라 헤드의수형거리가 2.3m인정방형으로설치할경우총

헤드수는다음과 같다.

·헤드간간격 = 2 × 2.3m × cos45o= 3.25m

·헤드당방호면적= 3.25m × 3.25m = 10.56m2

·총 헤드수=연면적/헤드당 방호면적 = 12,000 ÷

10.56 = 1,136.1개따라서 1,137개필요

2008년한국감정원의건물신축단가표에의하면헤드

당 150,000~180,000원이 소요되는 것으로 나타났지만

본 분석에서는 보수적인 계산을 위하여 최고 값인

180,000원을적용하였다. 따라서 스프링클러설치비용

(SI)는,

SI =총헤드수 ×헤드당설치비용

SI= 1,137개× 18만원 = 2억 466만원

연간유지관리비용은점검, 보수비용을말하며설

치비용의 0.5%의 수준으로 감안한다.(5) 따라서, 연간

유지관리비용(SM)은 102만원으로산정한다. 따라서스 프링클러설치에따른 투자비용은다음과 같이 표현할 수있다.

(10)

4.3스프링클러설치에따른이익계산

스프링클러설치에따른이익의계산은다음과같은 절차를통하여 정한다.

【보험료할인액】

스프링클러설치에따른이익을계산하기위하여우 선화재보험료 할인액을 계산한다. 이는물적손해 감 소액, 간접손해 감소액 등기댓값을 이용하여야 하기

때문에 화재발생확률을우선적으로도출할 필요가 있 기때문이다. 이를 위하여 스프링클러 설치시 적용되

는보험요율을적용하여할인액을구한다.

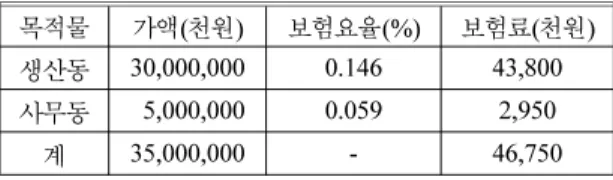

화재보험을가입할경우생산동은전기전자기계기구 의요율을 적용하며, 사무동의 경우는 부속건물의 요

율을적용하여 Table 1과같이화재보험료를산출하였

다. 소화설비할인규정에의하여 20%의할인율을 적용 하게되면화재보험료할인액은다음과같다.

연간화재보험료할인액(∆I)

=기본보험료 ×할인율 = 46,750천원× 20%

= 9,350천원

스프링클러설치로인한연간보험료할인액은 9,350

천원으로 매년이득으로발생하게된다.

【물적손해감소액】

화재보험료의 구성은 순수 보험료인 위험보험료와 보험사의 운영에소요되는사업비, 그리고예정영업이

익으로구성되어있다. 주택, 일반, 공장등용도에따 라순수보험료인위험보험료비율이다른데가장위 험성이 높은 공장물건의 경우 69% 정도로 산정되어 있다. 따라서이를적용하여앞서설명한바와같이화

재보험요율의 순수보험료의비율을 통하여 화재발생 확률을식 (6)을통하여계산하면다음과같다.

생산동의연간화재발생확률 = 0.146 × 69 × 10−4= 0.001

사무동의연간화재발생확률= 0.059 × 69 × 10−4= 0.0004 - 연간화재로 인한물적손해액

C = SI + SM

1 + r

( )i

---

i = 0

∑n

Table 1.

Annual Premium of Fire Insurance

목적물 가액

(

천원)

보험요율(%)

보험료(

천원)

생산동

30,000,000 0.146 43,800

사무동 05,000,000

0.059 2,950

계

35,000,000 - 46,750

Figure 3.

Fire separations with sprinkler system.

(4) 구역별자산가치에대한구분은방화구획을스프링클러설 치후방화구획면적완화에따른구획으로각구획의자산가 액평가는면적별비율에따라가상으로재구성한것이다. (5) 스프링클러의유지관리비에대하여관련해당업체에직접 조사한결과매년지출되는스프링클러유지관리비는스프링클 러재조달가액(再調達價額)의약 0.4~0.5% 수준에서지출되는 것으로나타났다.

①스프링클러가설치되지않은경우

생산동의각구역별로화재가발생할경우예상되는 손해액은스프링클러 등의손실경감조치가 없으므로 방화구획에 의해연소확대가 제어되는 것만을 고려하

면생산동의 경우각구역별로 3,000,000천원이며, 사

무동의 경우는각층별로 2,500,000천원이므로건물별

화재로 인한예상손실금액 x1은다음과같다. x1(생산동) = 3,000,000천원,

x1(사무동) = 2,500,000천원

그러므로, 1년동안의화재로 발생하는물적손해는 각각다음과 같이산출된다.

생산동: LD= Px1= 0.001 × 3,000,000천원 = 3,000천원

사무동: LD= Px1= 0.0004 × 2,500,000천원= 1,000천원 따라서분석대상의화재로인한 1년간의물적손실

금액은 4,000천원이다.

②스프링클러가설치된 경우

스프링클러가 설치된 경우 Figure 3과 같이 생산동 의각구역별로화재가 발생할경우 예상되는손해액 은다음과같이산출될 수있다.

xa= 10,000,000천원, xb= 10,000,000천원, xc= 5,000,000천원, xd= 5,000,000천원

마찬가지로각구역별화재발생확률이면적에비례 하게 되므로 화재시 예상손해액 xa, xb, xc, xd의발생 확률 Pa, Pb, Pc, Pd은다음과같이구할수있다.

Pa= A/S = 2,800/10,000 = 0.28 Pb= B/S = 3,000/10,000 = 0.30 Pc= C/S = 1,800/10,000 = 0.18 Pd= D/S = 2,400/10,000 = 0.24 (단, Pa + Pb + Pc + Pd = 1)

따라서식 (5)에의하여생산동의 화재로인한예상 물적손실금액 x1은다음과 같다.

x1 = Paxa + Pbxb+ Pcxc+ Pdxd= 7,900,000천원 그러므로 생산동에서 1년 동안의 화재로 발생하는 물적손해는식 (4)를통하여다음과같이구할수있다. - 생산동: LD= Px1= 0.001 × 7,900,000천원 = 7,900천원 사무동의 1년 동안의 화재로 발생하는 직접손해는

1,000천원이므로생산동과사무동의연간예상직접손

해액은 8,900천원이되며, 스프링클러의설치로인하여

물적 손해가 1/5로감소하므로 연간예상 물적손해액

은 1,780천원이된다.

따라서, 연간 물적손해액의 감소분은 스프링클러설

비가설치된 경우와설치되지않은 경우의차액이 되 므로다음과같다.

연간물적손해의절감액(∆LD)

= 4,000천원 −1,780천원 = 2,220천원

이는스프링클러를설치함에따라매년 2,220천원의 직접물적손해감소액이발생하는것으로추정할수있다.

【간접손해감소액】

생산동화재발생시 50억원의기업휴지손실이발생하 므로 연간 예상 기업휴지손실액은 식 (8)로부터 다음 과같이구한다.

LI= Px2= 0.001 × 5,000,000천원 = 5,000천원

한편, 스프링클러를 설치할 경우 초기에 진압이 가 능하며 손실이화점에 국지화되기 때문에영업중단은 발생하지 않을것으로 판단된다. 따라서 연간 간접손 해감소액은(∆LI)은 5,000천원이 산출된다.

【건축 및소방시설설치면제로인한비용절감】

스프링클러를 설치할 경우 Figure 2와같은 공간이

Figure 3로변환되면서방화구획설치가완화된다. 즉,

스프링클러가없는경우는 50m 길이의방화구획 10개 를설치해야하는데 스프링클러설비를설치하면서 방 화구획이 4개소로 감소하게 된다. 따라서 스프링클러 의설치로인하여공사비의절감효과를가져오게된다.

방화구획설치감소에따른비용절감액산출은방화 구획구조에따른실물적산을통하여산출한결과 50m

방화구회 1개소설치비용을약 30,000천원으로가정할

때 총 방화구획 설치비용 감소액은 180,000천원으로

산출된다.

4.4경제적효용성의계산

투자비용과 편익을 통하여 경제적 효용성을 식 (3)

을통하여계산하게된다. 하지만, 이때, 각비용및편 익 발생이 초기 단발성인지 매년 발생하는 것인지를 판단하여야하며, 또한매년발생시현재가치로환산

하는과정을거쳐야 한다.

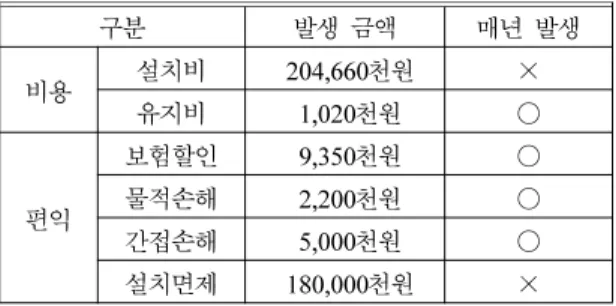

각비용및편익을 하나의 표로정리한 것이 Table

2이다.

식 (3)에서 제시한 경제적 효용성은 비용변수와 편

익변수를 계산하여 도출하게 되는 데 매년 발생하게 되는비용및편익에대하여는할인율을 5%로가정하

여현재가치로모두환산하여계산한다.

식 (3)으로부터편익변수(B)와비용변수(C)를변환하 게되면다음과같이표현할 수있다.

B =∆LD+∆LI+∆I +∆C

∆LD(물적손실감소액), ∆LI(기업휴지손실감소액), ∆I (화재보험할인액),∆C(설치면제절감액)

C = SI + SM

SI(스프링클러설치비용), SM(유지관리비용)

∴ EU = (∆LD+∆LI+∆I +∆C)−(SI + SM)

따라서 여기에현재가치를 환산하는공식을 대입하 게되면최종식을다음과같이도출할 수있다.

위의식에 r = 0.05, Table 2의각값을대입하게되면,

(2,220천 + 5,000천 + 9,350천

−1,020천) + 180,000천 −204,660천 (15,550천)−24,660천

스프링클러설비초기년도부터의편익을계산하면아 래 Table 3과같다.

이 사업장의 경우 스프링클러 설치 초기년도에서

−9,110천원으로 투자비용이 편익보다 많이 발생하는

데비하여 설치 1년후부터 5,700천원의 경제적효용

성을얻게되는데 이는방화구획설치면제로 인한비 용절감액이 (+)로전환되는데크게기여한것으로판

단할 수있다. 또한 건물이 24년경과한 후에스프링 클러설치비용에해당하는 205,503천원의경제적효용

을얻기때문에, 건물내구연한을 50년으로보았을때 한번의스프링클러설비의 리모델링이가능할 것으로 사료된다. 이사례와같이스프링클러설비의설치로인 해 방화구획의 설치가 면제되는 경우에는 1차년도에

스프링클러설치비용이대부분상각시킬수있게되어 경제적 효용성을조기에 얻을 수있으며, 24년차에 1

회의리모델링을 할수있는경제적 효용성도기대할 수있다.

5. 결 론

건물의설계, 시공과유지관리에필요한투자비용을 결정할때효용성과경제성을감안하지않을수없다.

스프링클러설비의공사비구성은건물의규모, 용도등 에따라다르겠으나총공사비의 0.6~4.5%를차지하고

있어초기투자비에대한경제적부담이되는것도사 실이다.

그러나 화재안전 측면에서 보면 앞서 분석한 바와 같이 재산손해의 감소는 물론 인명안전을 확보할 수 있고, 간접손해절감및각종비용의절감을감안한다 면투자비용에비하여 수배의경제적 이득과효과를 거둘수있는것이사실이다. 따라서법적설치대상이 아닌경우에도스프링클러설비를 설치하는것이 경제 적으로타당할것으로판단된다. 스프링클러설비의확 대보급은 화재로 인한 피해를 줄이기 위한 근본적인 대책중하나로서방재적 측면뿐만아니라경제적 측 면에서도 국가적으로이득을 가져다줄수있는 효용 성이있는소화설비임이 분명하다.

화재뿐만아니라 많은위험성에대하여위험 자체 를억제하거나 줄이기 위한 활동들을 강조하여왔다.

하지만 경제적인측면에서이러한 활동들이 제한적으

EU = ∆LD

1 + r

( )i

--- + ∆LI

1 + r

( )i

--- + ∆I 1 + r

( )i

---

i = 0 n − 1 i = 0 ∑

n − 1 i = 0 ∑

n − 1

∑

+ ∆C − SI + SM 1 + r

( )i

---

i = 0 n − 1

∑

= 1

1 + r

( )i

---(∆LD + ∆LI + ∆I − SM) + ∆C − SI

i = 0 n − 1

∑

EU = 1

1.05i ---

i = 0 n − 1

∑

= 0.9524i

i = 0 n − 1

∑

Table 3.

Annual Economic Utility

연차 경제적효용성

(

천원)

초기년도 −

9,110

1

년차5,700

2

년차19,805

… …

24

년차205,503

… …

50

년차274,862

Table 2.

Benefit and Cost according to the Installation of Sprinkler System

구분 발생금액 매년발생

비용 설치비

204,660

천원 ×유지비

1,020

천원 ○편익

보험할인

9,350

천원 ○물적손해

2,200

천원 ○간접손해

5,000

천원 ○설치면제

180,000

천원 ×로이루어져왔던것들이사실이다. 하지만, 단순한경 제적인 논리들이 안전성을무시할 만큼경제적인가에 대한의문을던져본다면, 결코그렇지않다는것을알 수 있다. 화재안전을 위하여 설치하는다양한 설비들

이결국은안전성확보라는측면과함께경제적이라는 것을충분히 인식하는것이중요하다고 할수있다.

따라서 스프링클러설비의 경제적 효용성을 충분히 인식하고정부를중심으로학계및산업계가동참하여 스프링클러설비의보급에노력해야하며, 건물소유주 도만일의 화재에 대비하여자발적으로설치해야겠다 는인식의전환이 필요하다.

참고문헌

1. 한국감정원, “건물신축단가표”, 서울(2009).

2. 신현길, “기업휴지보험의개요와손해사정실무”, 위 험과보험, 여름호, pp.12-17(2002).

3. 김용달, 스프링클러설비투자의경제적효용성분석 모형에관한연구, 서울시립대석사논문(2003).

4. E.K. Budwick, “Estimating Effectiveness of State of the Art Detectors and Automatic Sprinklers”, NBSIR84-2819, 5, Center for Fire Research, NIST (1984).

5. John L. Bryan, “Automatic Sprinkler and Standpipe Systems”, 3rd ed., NFPA, p.40(1997).

6 ohn R. Hall, Jr., “U.S. Experience with Sprinklers- Who has them? How well do they work?”, NFPA Journal, Vol.87, No.6, pp.44-45(1993).

7. John R. Hall, Jr. “U.S. Experience with Sprinklers”, NFPA, p.10(1996).

8. John R. Hall, Jr. “The Latest NFPA Statistics on Sprinkler Performance”, NFPA Journal, the March/

April(2008).

9. FM Global, Lack of Automatic Sprinklers(2001).

10. G. Ramachandran, The Economics of Fire Protection, New York: E&FNSPON(1998).