포괄수가제에서 환자분류 및 수가 산정을 위한 원가자료 활용

나종익

병원원가관리자협회

집중분석

도입

우리나라 건강보험체계는 비교적 짧은 역사에도 불구하고 적절한 비용과 효율적인 의료시스템이 라고 세계적으로 높은 평가를 받고 있다(The Conference Board of Canada, 2006). 그러나 최근 몇 년 간 의료비의 급속한 증가는 건강보험 재정운영에 심각한 영향을 미치고 있으며 이로 인해 건강보험 의 지속가능성을 우려케 하고 있다.

정부는 이러한 문제점을 인식하고 이를 극복하기 위해 다양한 방법으로 노력하고 있다. 그 일환으 로 국민건강보험공단에서는 ‘건강보험 수가제도 중장기 발전방안’ 이란 주제로 외부 연구용역을 추진 하고 있으며, 일부 연구는 결과가 도출된 것으로 알고 있다.

대부분의 연구주제가 수가제도에 대한 개선을 통해 의료비의 급격한 증가를 억제하고 환자의 진 료비 부담은 줄이면서 건강보험의 보장성을 강화하는 상호 양립하기 어려운 사안들을 해결해 내고자 하는 것들이며 그 연구주제 중 하나가 지불제도 개선방안으로서 행위별 수가제에서 포괄수가제로의 전환을 담고 있다.

현재 우리나라 지불보상 제도인 행위별 수가제는 진료를 하는 의사의 재량권이 보장되고 의료기 술의 발전과 양질의 의료서비스를 제공하고자 하는 유인책을 갖는 측면에서 선호되고 있지만 의료서 비스 양을 늘리고 고급 의료서비스를 제공하려는 인센티브도 함께 제공하기 때문에 정부의 의료비 통제에 어려움이 있었다. 또한 너무 세분화된 수가로 인해 정확한 원가산정 및 전문의료행위의 가치 부여가 어려운 측면이 있다(박종혁, 2006). 특히 개별 행위별로 책정된 수가가 행위별로 투입된 의료 원가를 적정하게 보상하고 있는 지에 대해서는 아직까지 제대로 된 평가가 없으며, 일부 행위수가별 로 원가를 자체적으로 계산하고 있는 의료기관의 자료를 통해 각 행위수가별로 편차가 큰 것으로 분

보고 특히 외국의 수가산정을 위한 원가활용 사례와 우리나라의 수가 산정의 현실을 돌아봄으로써 보다 정확한 지불보상 체계 구축방안을 생각해보는 시간을 갖고자 한다.

DRG와 포괄수가

DRG는 미국 예일 대학에서 개발된 입원환자분류체계로서 포괄수가제도의 지불단위로 사용될 뿐 만 아니라 의료자원의 이용감시, 병원경영, 의료의 질 관리 등에 사용되는 관리도구이다(강길원, 2003). 즉 DRG는 환자분류체계의 하나로서 입원환자에 대한 분류방법이고, 포괄수가는 입원환자에 대해 DRG를 기준으로 보상하는 지불보상 방법이다.

미국의 사례를 보면 1960년대 말부터 개발되어 온 DRG는 의료서비스 재정, 의료자원의 이용감 시, 병원경영 분야에 사용되어 왔으며, 이후 10여년에 걸쳐 수정 보완되어 왔다. 1983년부터 미국 연 방정부가 65세 이상의 노인과 장애자들을 대상으로 운영하고 있는 보험인 Medicare의 병원진료비가 포괄수가제(Prospective Payment System, PPS)에 따라 지불되면서 포괄수가를 결정하는 기준으로 활용되었다(신영수, 1993).

포괄수가제에서 원가정보의 필요성

진단명기준환자군(DRG)는 환자분류체계(Patient Classification System,PCS)로서 네가지 주된 특 징을 갖는다. 1) 정기적으로 수집된 환자의 퇴원 정보 이용 2) 관리 가능한 수의 그룹 3) 분류된 그룹 들은 임상적으로 의미가 있고 4) 비용적으로 동질성을 가져야 한다. 즉 포괄수가제는 병원에서 진료 받는 많은 환자들이 임상적으로 의미가 있으며, 비용적으로도 동질적인 관리가 가능한 수의 그룹으 로 요약할 수 있다(Busse et. al 2011).

DRG 특징을 통해 알 수 있듯이 환자분류의 핵심 사항은 임상적인 의미(clinically meaningful)와 비용적 동질성(economically homogeneous)이다.

비용적 동질성은 DRG 시스템에서 매우 중요한 부분이다. DRG 시스템에 있어 의료자원 소비의 정 도에 따라 환자분류가 이루어져야 하며 원가적 측면에서 분류그룹의 동질성을 정의하지 못한다면

Fig. 1. DRG 포괄수가 에서 원가정보의 활용.

DRG를 기준으로 성과 비교를 하기 어렵기 때문이다.

특히 질병군을 분류하는데 있어 진료비용의 유의한 차이가 없는 한 환자그룹의 수를 늘림으로써 얻는 이익이 없기 때문에 그룹수를 결정하는 데 큰 영향을 미치고 있다(신영수, 1993).

또한 의료기술의 발전과 여러 변수들로 인해 의료행위나 진료방식이 변할 수 있는데 이런 경우 의 료자원의 소비정도가 달라지기 때문에 적정한 시기에 정기적으로 개정되어야 하는데 이를 위해서는 원가정보가 매우 중요하다.

DRG 시스템에서 원가정보의 활용은 환자분류 이외에 그룹에 대한 지불보상액을 결정하는데 사 용된다. 따라서 DRG 시스템을 운영하기 위해서는 의료기관의 원가정보가 반드시 필요한 사항이다.

Fig. 1에서 보다시피 병원의 원가정보는 DRG를 도입하여 지불제도로 활용하고 있는 대부분의 나 라에서 환자분류체계 및 DRG 상대가중치와 기본요율을 결정하는데 활용되고 있다.

DRG 항목간의 원가차별화 요소는 개인과 의료기관 차이에 의해 구분할 수 있다. 개인별 DRG 원 가차별화 요인으로는 크게 환자의 특성과 치료의 특성으로 구분할 수 있으며, 환자의 연령이나 성별, 중증도 및 입원유형과 재원일수 등이 원가차별화 요인이 된다. 의료기관간 차이는 병원의 규모 등 구 조적인 특성에 따른 차이로서 DRG 수가는 상병간 상대가치로서 개인의 원가차별화 요인을 반영하고 기본요율(base rate)로서 의료기관의 원가차별화 요인을 반영해주는 수가구조를 가지고 있다(Busse et al, 2010).

우리나라 KDRG 개발 경과

우리나라에서도 1986년 서울대학교 병원연구소 신영수 교수팀에 의해 한국형 진단명기준환자군 (Korean DRG, 이하 KDRG)이 개발되었고, 개발 당시에는 미국 Medicare에서 사용하는 Medicare DRG를 기초로 만들어졌으며, 1991년에는 미국 예일대학의 RDRG 체계를 도입하여, 기존 KDRG에 중 증도 분류체계를 접목시킨 KDRG Version 2.0을 개발하였다(강길원, 2003).

이후 우리나라 질병구조와 의료행태를 반영하기 위해서 의학회의 참여를 유도하고 이를 통해 임 상적 타당성을 평가한 KDRG Version 3.0이 2003년 말에 발표되었으며, 이후 부분수정을 통해 현재 는 3.4 Version을 사용하고 있다.

그러나 KDRG 분류에 있어 우리나라는 진단명에 따른 자원의 동질성 부분을 평가할 때 진료비(수 익) 자료에 의해서 평가하였는데 이는 행위수가별 상대가치를 산정할 때 bottom-up 방식으로 건당 원가를 상세하게 조사하여 반영하고 있기 때문에 실제 의료기관별로 투입된 의료원가 정보가 없더라 도 수가가 충분히 비용적 동질성을 반영하고 있다고 판단한 것이다. 반면 유럽의 경우 기존에 일당정 액제나 총액예산제로 지불을 하고 있었기 때문에 기본적인 환자나 행위에 대한 원가정보가 부재한 상황에서 DRG 포괄수가로 지불단위를 변경하였는데 따라서 이 제도를 운영하기 위해서는 환자 단위 의 원가정보가 반드시 필요하였다.

행위별 수가의 보상수준

행위별 수가는 [상대가치점수×환산지수]의 산식으로 계산된다. 상대가치점수는 미국의 자원기준 상대가치체계(RBRVS; Resource-Based Relative Value Scale)방식을 도입하여 의사 업무량과 진료비 용을 고려하여 산정, 2001년부터 적용한 이후 2006년 신상대가치 연구를 통해 위험도를 추가로 반영 하여 현재에 이르고 있다. 또한 환산지수의 경우 의료기관의 원가를 기초로 산정한 결과를 참고하거 나 거시적 물가지표 등을 활용한 SGR 등의 방법으로 수가를 산정하고 있다. 상대가치점수 산정의 경 우는 원가자료를 수집하는 대상 병원의 수가 적어 늘 비용자료의 대표성 문제를 내포하고 있으며, 과 목간 총점을 고정함으로써 진료과목별 불균형 문제는 여전히 해결되지 않고 있다. 또한 의료행위 실 행에 소요되는 시간이 적정하게 반영되지 않는 경우가 있으며, 동일한 행위에 대해 진료과별 특성이 반영되지 못하고 있는 경우도 있다.

의료기관의 입장에서 볼 때 가장 손쉽게 진료수익을 늘릴 수 있는 방법으로는 환산지수를 높여주 는 것이겠지만 환산지수의 경우 건강보험 재정의 범위 안에서 매년 1∼2% 정도 밖에 상승하지 않아 환산지수 증가분으로 수익을 늘리는 것은 한계가 있으며, 지속적으로 증가하는 고정비용을 보상받기 위해서는 진료 행위량을 늘리는 방법으로 수익을 늘리고 있는 상황이다.

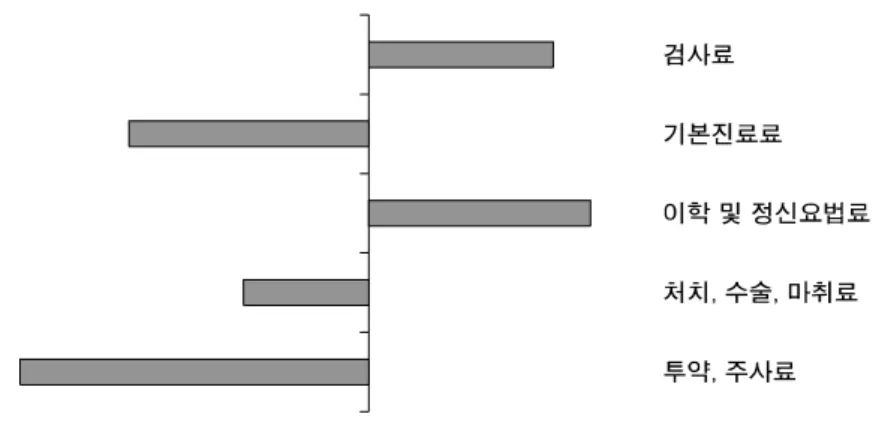

Fig. 2. 수가유형별 원가보전율.

원가계산시스템을 연구하는 사람으로서 우리나라 행위별 수가의 원가보상 수준은 급여수가의 경 우 기존의 여러 연구에서 제시된 바와 같이 투입되는 의료원가를 100% 보상해 주지 못하고 있다. 물 론 의료기관의 특성에 따라 원가보전 수준의 차이가 있겠지만 아직까지는 투입원가를 보전해주지 못 하고 있음을 여러 연구로 통해 알 수 있다. 반면에 비급여 수가의 경우 원가를 훨씬 상회하는 수익성 을 보이고 있어 비급여 부분의 이익으로 급여 부분의 손실을 보전해주는 비용이전(cost shift) 현상이 발생하고 있는 상황이다.

급여와 비급여 부분의 원가보전 차원을 넘어서 개별 행위수가별로 분석을 하면, 우리나라 행위별 수가의 상대가치점수별 불균형의 정도가 심각하다는 점을 파악할 수 있었다.

다음 Fig. 2는 원가계산을 수행하고 있는 의료기관 중 건강보험 급여행위수가 유형별 원가보전율 을 분석한 자료이다.

Fig. 2 가운데 수직선은 원가보전율이 100%인 것을 의미하며, 수직선 오른편은 건강보험 수가가 투입되는 원가를 보상해주고 있어 이익이 발생하는 유형들이고, 왼쪽의 경우는 투입되는 원가를 수 가로서 제대로 보상받지 못하고 있어 손실을 보는 수가유형이다. 물론 의료서비스의 경우 고정비가 매우 높은 산업으로서 가동율에 따라 수가별로 손익의 차이가 크게 차이가 날 수 있으나, 대부분 의료 기관의 경우 이런 경향을 보이고 있는 것이 사실이다.

우리나라 포괄수가의 산정

우리나라에서 적용되는 포괄수가제도는 7개 상병을 대상으로 한 포괄수가제와 국민건강보험공 단 일산병원 및 지방의료원을 대상으로 시범사업 차원에서 시행하는 신포괄수가제도가 있다.

즉 질병군별 행위수가 상대가치점수의 합과 매년 상한금액 변화를 적용한 약제ㆍ치료재료 금액 을 점수당 단가로 나눈 점수를 합한 점수에 환산지수를 적용하여 산정한다.

신포괄수가의 경우 계산하는 방식이 포괄수가보다 복잡하다.

신포괄 질병군별 금액={기준수가+(환자 입원일수-평균 입원일수)×일당수가}+비포괄수가

- 기준수가: 질병군별로 평균 입원일수만큼 입원했을 때 발생되는 건당 평균진료수익 (기준수가=기준점수×점수당 단가×조정계수)

- 환자 입원일수: 정상군 환자의 경우 해당 환자의 입원일수, 상단열외군 환자의 경우 정상군 상단 입원일수

- 평균 입원일수: 질병군별로 산출된 건당 평균 입원일수

- 일당수가: 입원일수가 1일 증가함에 따라 추가되는 질병군별 진료비 (일당수가=일당점수×점수당단가×조정계수)

- 조정계수: 행위별 진료비와 신포괄 진료비가 동일하게 되도록 기관별 질병군별(환자특성별)로 반영하는 계수

포괄이든 신포괄이든 지불보상의 수준을 정하는 산식을 보면 환자의 수익정보, 즉 행위별 수가의 평균값을 가지고 수가를 산정하고 있다. 그러나 우리나라 행위별수가제의 상대가치 점수가 각 유형 별로 원가보전율의 편차가 크게 발생하는 상황에서 수가를 가지고 자원의 동질성을 평가하고 지불의 보상수준을 정하는 것은 오류의 재생산 및 확대라고 볼 수 있다.

이는 우리나라의 경우 행위별 수가를 산정함에 있어 원가계산을 통해 수가를 산정하기 때문에 결 국 포괄수가를 정할 때 행위수가로 산정해도 문제가 없다는 기본인식이 깔려있는 듯 하다. 그러나 원 가계산 결과를 보면 급여행위 수가 유형별로 원가보전율의 편차가 크기 때문에 이를 자원의 동질성 및 수가 수준을 정하는데 사용하는 것은 행위별 수가제도의 문제점을 포괄수가제에서도 계속 가져가 는 구조일 수밖에 없다.

무엇보다도 행위별 수가제에서는 병원이 행위량 증가를 통해 일정 부분 의료수익을 높일 수 있는 방법이 있었으나, 포괄수가제에서는 그런 부분에 대해 상당히 제약을 받기 때문에 의료기관 입장에 서도 적정 보상을 받기 위해서 실제 투입되는 비용을 보상받을 수 있는 기전이 필요하다.

원가정보 확보를 위한 각 국의 사례

앞서 기술한 바와 같이 포괄수가제에 있어 원가정보는 선택의 문제가 아니라 제도운영과 유지에 매우 필수적인 정보이다. 따라서 DRG를 시행하고 있는 각 국가들은 양질의 원가정보를 확보하기 위 해 여러 노력들을 하고 있다.

유럽 대부분의 국가는 병원서비스(주로 입원)에 대해 DRG 지불제도를 운영하고 있다. 원가계산이 DRG수가결정에 필수적인 역할을 수행함을 인식하고 있으며, 보다 정확한 원가계산을 위해 상당한 노력을 기울이고 있다. 병원 지불목적에 활용하기 위해 EuroDRG 프로젝트 참가국 중 과반수는 국가 에서 원가계산지침을 제정하고 있으며, 영국, 네덜란드, 포르투갈은 모든 병원이 원가계산을 의무적 으로 수행하고 있다. 원가계산은 개략적인 방식인 하향식 원가계산(Top-down Costing)1 방식에서 점 차 정교한 원가계산 방식인 환자별 원가계산(Patient Level Costing)2으로 발전하고 있다.

독일은 EU 국가 중에서 비교적 정확한 원가정보를 수집하고 반영하고 있는 국가이다. 독일의 지 불제도는 G-DRG 전에는 총액예산제를 기반으로 한 일당정액제였으나, 지불보상의 정확도를 높이기 위해 2000년부터 DRG를 기반으로 보상하게 되었다. 독일은 DRG의 환자분류 체계 및 수가산정의 정 확성을 높이기 위해 InEK (Institute for the Payment system in Hospital)라는 독립된 병원 지불기구 를 만들고 이 기관에서 병원의 원가계산 자료를 확보하고 분석하여 DRG별 상대가치(relative weight) 와 기본요율(Base rate)를 산출하도록 하고 있다. 또한 의료기관의 원가계산 적정성을 높이기 위해 원 가계산 매뉴얼을 제정 발간함으로써 의료기관별 원가계산 결과의 편차를 줄이고 있다. 2010년 기준 으로 전체 병원의 12%가 원가자료를 제공하고 있으며 원가자료를 제공한 병원은 양과 질에 따라 인 센티브를 받고 있다. 수집된 자료는 검증을 거쳐 2년 후 수가 결정에 활용된다.

호주는 각 주별로 사례혼합지불(Case-Mix Funding) 이라는 제도를 운영하면서 예전부터 원가자 료를 수집하여 왔으며, 2012년부터 연방정부에서 공공병원에 지불하던 비용을 총액기준에서 활동기 준지불(ABF: Activity Based Funding)로 변경하면서 제도적인 뒷받침을 위해 독립된 병원지불기구 (IHPA: Independent hospital Payment Authority)를 설립하였다. 병원지불기구에서는 연방정부 차원 의 통일된 원가계산지침을 제정하여 원가계산을 독려하고 있으며, 수집된 원가정보를 기반으로 수가 를 결정하고 있다. 호주의 경우 병원 원가 실무전문가들이 참여하여 병원환자원가계산기준(AHPCS:

1 상위 부서의 원가를 하위 부서로 배부하여 환자별로 최종 배부하는 방식이다.

2 환자 수준에서 집계할 수 있는 원가를 최대한 직접 귀속하고(주로 재료비와 수술시간을 이용한 의사 인건비) 나머지 원가는 배부한다.

2012년 현재 DPC 적용병원의 8% 수준인 125개 병원의 원가자료를 확보하고 각 병원 간 경영실태 파 악 및 사회보험 진료보수의 기초자료를 정비하기 위해 활용하고 있다. 향후 병원 수가 확대와 자료 축 적을 통해 지불정책에도 활용할 것으로 판단된다.

미국의 경우는 메디케어에서 의료서비스의 합리적 원가 결정을 위해 메디케어 지불매뉴얼(PRM;

Provider Reimbursement Manual)에서 진료원가 지불을 위한 원칙(Principles of Reimbursement for Provider Costs)을 제시하고 있다. 이 매뉴얼에서는 국가적으로 통일된 원가보고 규정을 두고 상세한 작성 방법 등을 설명하고 있다. 메디케어로부터 지불을 받은 의료기관은 매년 메디케어 원가보고서 를 작성하여 제출하여야 한다. 메디케어 원가보고서는 병원분석에 활용되고 있으나, 재무제표와의 금액 차이 등 세부적인 정보가 일치되지 않는 문제점이 지적되고 있다.

포괄수가제의 성공적 운영을 위한 원가정보 확보

유럽이나 호주 등 해외 사례와 우리나라의 현실적 측면을 고려할 때 포괄수가제의 성공적인 운영 을 위해서는 반드시 원가를 기반으로 한 환자분류체계 및 수가산정이 이루어져야 한다고 생각하며 보다 정확한 원가 산정을 위해서는 다음과 같이 측면에서 기반을 구축해야 할 것으로 판단된다.

먼저 수가 산정에 있어 원가정보가 필요 없다는 인식을 접어야 한다. 행위수가별 환산지수 연구를 시작한 초기의 경우, 원가정보를 활용하여 환산지수를 산정하려는 다양한 노력과 시도가 있었다. 그 러나 의료기관을 대상으로 자료확보의 어려움과 애써 수집된 자료가 상당히 부실하고 부정확하여 실 제 연구에 활용되기 어려운 측면으로 인하여 원가정보에 대한 불신이 커졌고 점차 원가기반 연구 대 신 거시적 지표를 활용한 SGR 모형이나 지수모형이 환산지수 산정의 주요 연구방법이 되었다.

그러나 원가는 우선 지불단위가 되는 의료서비스의 상대적 가중치 결정을 위해 반드시 필요하며 의료서비스 간 자원소비 정도의 상대적 수준을 결정하는 필수적인 정보이다.

둘째, 원가정보의 체계적 수집을 위한 시스템 구축이 필요하다. 먼저 원가계산과 수가 산정을 위 한 독립된 기구가 필요하다. 독일의 InEK, 호주의 IHPA 등 원가자료 수집과 계산을 위해 별도의 독립 기구를 설립하고 운영하는 사례에서 볼 수 있듯이 우리나라도 의료기관 원가자료 수집과 계산을 위 한 기구가 필요하다. 이러한 기구는 무엇보다도 독립성이 중요한 데 특히 우리나라와 같이 보험자와

공급자 그리고 정부 등 이해관계자 간의 상호 신뢰가 부족한 상황에서 기구의 독립성은 제도의 성패 를 가늠할 수 있는 중요한 사안이다. 독립성을 유지하기 위해서는 법적으로 기구의 독립성과 예산지 원 부분을 보장하여야 할 것이다.

원가자료 수집과 계산을 위한 기구 설립 이외에도 국가 차원의 원가계산을 위한 지침과 매뉴얼 개 발이 필수적이다. 무엇보다 원가정보는 배부의 일관성 및 적정성이 중요하며 원가정보를 수가결정에 활용하는 대부분의 국가는 국가 차원에서 “원가자료수집” 및 “원가계산”을 위한 지침을 제정하여 운 영하고 있다. 우리나라도 원가자료수집지침, 의료기관원가계산지침 및 수가산정지침을 개발하고 지 속적으로 발전시킬 필요가 있으며 원가중심점 별로 원가정보가 정확히 집계될 수 있도록 함으로써 기초자료가 적절히 산출될 수 있도록 해야 한다. 가장 기본적인 정보가 되는 회계수치는 감사를 받도 록 하여 신뢰성과 투명성을 높여야 한다.

셋째, 원가수집 방법을 이원화하여 자료 수집을 위한 충분한 표본수를 확보해야 한다.

충분한 표본수의 확보는 자료의 대표성 논란을 극복할 수 있는 방안이다. 그러나 행위수가나 환자 별로 적정한 원가자료를 생산하고 제공할 수 있는 의료기관은 우리나라 현실로 봤을 때 매우 제한적이 라 할 수 있다. 의료기관 입장에서 보면 원가자료를 제공하기 싫은 이유보다는 원가자료를 산출하지 않 고 관리하고 있지 않기 때문에 못하는 경우가 많다. 따라서 원가정보 수집을 위한 표본 의료기관 수를 확보하기 위해서는 먼저 원가계산시스템을 운영할 수 있는 의료기관의 규모를 정해 해당 규모 이상의 의료기관을 대상으로는 원가계산시스템을 구축·유지할 수 있도록 재정적인 지원을 하여 원가자료를 수집해야 할 것이며, 원가계산시스템을 운영하기 어려운 의료기관의 경우는 원가계산을 위한 기초정 보를 수집하여 별도의 기관에서 원가를 계산하는 방식으로 운영을 하는 것이 바람직 할 것이다.

표본 추출에 있어서 우리나라의 경우 의료기관의 지역과 규모에 따라 원가의 편차가 상당히 크기 때문에 이를 반드시 고려해야 하며, 원가자료를 제공함에 따라 보상이 있어야 한다. 특히 민간병원의 비중이 큰 우리나라는 인센티브 없이는 자료 제공의 유인이 되지 않을 것으로 판단되기 때문에 금전 적이든 아니면 제도적 측면이든 반드시 보상이 따라야 할 것이다.

다행스럽게도 지난 10여년 전부터 대형 병원을 중심으로 병원 경영을 위한 목적에서 원가계산시 스템을 구축하고 있으며 현재 전국적으로 약 50여개 의료기관에서 활동기준원가계산시스템을 운영 하고 있는 것으로 파악되고 있고 점차 확산 추세에 있다.

병원에서 생산된 원가자료는 현재 병원 간 벤치마킹 자료로 활용되고 있으며, 자료의 공유와 상호 발전을 위해 원가계산시스템이 구축된 병원을 중심으로 병원원가관리자협회3가 발족하여 운영 중에 3 병원원가관리자협회는 2011년 11월 창립되었으며, 현재 원가계산시스템이 구축된 병원의 담당자 중심으로

원가정보의 공유 및 원가계산 기준 정립 등 다양한 활동을 하고 있다.

다. 앞으로 정부 차원에서 정책적 지원을 통해 유인책을 제공한다면 급속하게 발전할 가능성이 상당 히 크다고 판단된다.

해외 사례가 보여주듯이 지불보상제도에 있어 원가자료의 수집은 필수적이며 필연적이 된 것 같 다. 단지 어떤 방법으로 의료기관의 부담을 덜어주면서 보다 정확한 원가자료를 수집하느냐가 관건 이다. 이런 문제는 앞으로 정부와 학계 공급자 등 이해관계자가 서로 협의하여 최상의 모형을 찾아내 야 할 것이다

참고문헌

1. Busse R, Geissler A, Quentin W, Wiley M. Diagnosis-Related Groups In Europe: Open University Press. 2011

2. 신영수, 이영성, 박하영, 염용권. 한국형 진단명기준환자군의 개발과 평가: 입원환자의 의료서비스 이 용을 중심으로. 예방의학회지 1993;26(2):293-309

3. 보건복지부 신포괄지불제도 제 2차년도 시범사업 지침: 2010 4. 갈렙ABC 독일 G-DRG 벤치마킹 방문 결과보고서. 2011

5. 갈렙ABC 호주 Activity Based-Funding 벤치마킹 방문 결과보고서. 2012 6. 갈렙ABC 일본 DPC 벤치마킹 방문 결과보고서. 2012

7. Hospital acute inpatient services payment system. 2011 [cited 2013.Apr 30] Available from http://www.medpac.gov

8. 건강보험심사평가원. 포괄수가 안내글: 2013