1. 서 론

불 과 수 년 전 만 해 도 PACS(Picture Archiving and Comunication System)를 설치하는 것은 병원의 질적 향상을

위한 선택이었으나, 이제는 정보화를 위한 필수 요건으로 인식 되고 있다(1, 2). 실제로 1999년 북미 학회에서는 방사선과 의 사들을 대상으로 한 연수강좌에서“PACS의 제안요구서 (request for proposal;RFP)를 작성하는 법”이란 대단히 구체 적인 주제의 강연이 열릴 정도로 PACS는 일반적인 것이 되었

기존 병원 PACS의 투자 타당성 분석

심정석1・김종효2・최병인2・이학종2・이경호2・전정덕3 이동혁4・임은희4・정준용2・한준구2

1서울대학교병원 의료 정보실, 2서울대학교 의과대학 진단방사선과학교실

3서울대학교병원 기획조정실 경영관리팀, 4(주)마로 테크

Evaluation of Investment Propriety of Full PACS Installation on Film Based Hospital

Jung Suk Sim, Jong Hyo Kim

2, Byung-Ihn Choi

2, Hak Jong Lee

2, Kyung Ho Lee

2, Jung Duk Jun

3, Dong Hyuk Lee

4,

Eun Hee Lee

4, Jun Yong Chung

2, Joon Koo Han

Department of Hospital Information System, Seoul National University Hospital

= Abstract =

Purpose:

The purpose of this study is to assess the feasibility of investment in installing PACS on ex- isting film-based hospitals. Especially, the study was intended to investigate the impact of PACS in- stallation on indirect profits.

Materials and Methods:

For convenience, a 500 bed-sized hospital was modeled that generates 179,300 radiologic exams annually, having imaging modalities of 1 general radiography unit, 2 R&F u- nits, 3 ultrasonography units, 1 CT, and 1 MRI unit. The economic impact of PACS installation on this model hospital was analyzed in each factor of direct cost, indirect cost, and profit.

Results:

The direct cost included PACS installation/operation/and maintenance cost, personnel ex- pense, existing film conversion cost. The total cost of ownership for 5 year period was calculated as 4,148,100,000 KRW. The direct profit came mostly from reimbursement fee and reduction of exam basic cost, and the amount was calculated as 4,301,400,000 KRW. The indirect profit was expected to come from the reduction of duration of hospital stay of inpatients resulting from the simplification of work processes enabled by PACS operation, and the amount was significant.

Conclusion:

The return of investment in PACS installation is expected to be achieved later than 4 years when direct costing was taken into account. In order to achieve the maximization of hospital profit, efforts should be placed to reduce the duration of hospital stay of inpatients by streamlining work processes along with PACS implementation.

Key words: Investment Analysis, Profit

고, 국내에서도 몇 개의 대형병원이 전 병원 PACS를 구현하였 다.

지금까지 국내에서는 대형 병원과 신생 병원 위주로 PACS 가 구축되어 왔으나 앞으로는 중소병원, 기존병원에서도 당면 과제가 될 것이다. PACS는 그렇지만 초기 투자 비용이 많아 구 축을 위한 경영적 결단을 내리기가 쉽지 않은데(1-7), 이러한 상황에서 기존의 병원에 PACS를 구축하는 것이 경제적으로 타 당한 일인지를 고찰해 보는 것은 의미 있는 일이라 생각된다.

저자들은 500 병상 규모의 기존 가상 병원을 설정하고, PACS 를 설치할 때의 비용과 수익을 계산하여 투자 타당성을 도출해 보았다.

2. 연구 대상 및 방법 2. 1. 가상 병원의 규모

연구 대상으로 삼은 가상 병원의 병상수는 약 500병상이었 고 1999년 방사선 검사 건수는 약 17만 9,300건이었다(표 1).

가상병원의 인력은 전문의 50명, 전공의 30명, 수련의 10명, 간 호사 250명, 간호 조무사 100명, 방사선과 일반직원 4명이었 다. 가상병원의 입원실과 식대를 제외한 총 입원 수익은 326억 850만원이었고, 입원 환자의 평균 재원일 수는 10.6일, 병상 회 전율은 85%였다.

2. 2. 가상 병원의 방사선 장비 현황

가상병원이 보유하고 있는 방사선 촬영 장비는 일반 촬영 장 비 1대, 일반 촬영 및 투시 장비 2대, 초음파 3대, CT 1대, MR 1대 이며 PACS를 설치할 경우 Computed Radiography(CR) 3 대와 초음파용 DICOM(Digital Imaging and Communica-tions in Medicine) 접속장치를 3대를 도입해야 할 것으로 예상되었 다. CT와 MR은 DICOM 획득이 지원되는 기종을 보유하고 있 었으므로 추가 설치 없이 PACS와 연동할 수 있을 것으로 예상 되었다(표 2).

가상병원이 보유하고 있는 필름 시스템 관련 장비는 레이저 현상기 2대, 일반 현상기 5대, 자동 회전 판독대 3대, 일반 판 독대 120대 였다.

2. 3. 투자 타당성의 분석

손익을 PACS장비 도입 관련 손익, 필름 시스템의 처분과 관 련 손익, 검사 원가 및 보험 수가 환급과 관련하여 발생하는 손 익, 인건비 관련 손익, 간접 손익, 공간 관련 손익, 기존 필름의 처리 비용으로 나누어 분석하였다. 초기 투자 이후 몇 년이 지 나야 투자비가 환수되는지를 계산해 보았고, PACS 시스템을 5 년간 유지할 수 있다고 가정하였을 때 5년동안의 총 손익은 얼 마가 되는지를 계산하여 보았다.

3. 결 과 3. 1. PACS장비 도입 관련 손익

PACS를 설치하는데 필요한 비용은 소프트웨어, CR 3대, 초 음파용 DICOM 접속장치 3대, 서버 4대, 판독용 및 임상용 워 크 스테이션 200대, 장/단기 저장장치 각각 1대씩, 필름스캐너 1대, 네트워크 설치비를 합하여 약 31억 5천만원이 소요될 것 으로 예상되었다. PACS 장비의 유지 보수 비용은 첫 2년은 무 상 유지, 3년째부터는 매년 장비 도입가의 10%로 하였다.

PACS 시스템 유지비용은 같은 평수의 사무실 임대시 지불하 게 되는 관리비와 비슷할 것으로 생각하여 1평당 1개월에 1만 원이 소요될 것으로 가정하였으며, 이 비용은 매년 10%가 상 승하는 것으로 가정하였다. 따라서 PACS 설치 공간을 10평으 로 가정하였을 때 첫해에는 120만원의 유지비가 필요한 것으 로 간주하였다. 각 연차별 비용은 연 이자율 10%로 책정하여 현재가치로 환산하였다. 이와 같이 계산하였을 때 장비 설치비 는 1차년에 31억 5000만원이 소요 되었으며, 유지 보수비는 3 차년부터 2억 6300만원이 소요되기 시작하여 5년간 7억 1200 만원이 소요되었고, 운영비는 5년간 600만원이 소요되었다. 따 라서 5년간 PACS 설치와 관련한 비용은 38억 6,810만원이며

표 1. 방사선 검사 건수 및 필름 소요량(1999년 현재)

검사명 건수

일반 촬영 163,600건

특수 촬영 4,300건

전산화 단층 촬영 3,600건

자기 공명 영상 1,800건

초음파 6,000건

합계 179,300건

표 2. 보유 방사선 장비 및PACS 설치시 고려사항

장비명 댓수 PACS 설치시

일반 단순 촬영 장치 1 CR로 대치 일반 단순 촬영 및 투시 장치 2 CR로 대치

CT 1 그대로 이용

MR 1 그대로 이용

초음파 3 DICOM 접속장치 도입

이는 모두 순 비용으로 계산되었다(표 3).

3. 2. 필름 시스템의 처분과 관련 손익

가상병원이 현재 보유하고 있는 필름 시스템 관련 장비는 레 이저 현상기 2대, 일반 현상기 5대, 자동 회전 판독대 3대, 일 반 판독대 120대 였는데, PACS가 도입될 경우 레이저 현상기 1대, 일반 현상기 1대, 자동 회전 판독대 1대, 일반 판독대 20 대만 더 이상 사용이 가능할 것으로 판단되었다. 나머지 장비 들은 매몰되는(sunk cost) 것으로 간주하였고 따라서 기존의 필름 시스템과 관련한 손익은 없다.

3. 3. 검사 원가 및 보험 수가 환급과 관련하여 발생하는 손익

99년 11월 PACS 수가화가 시행되었다(8). 이에 의하면 2장 의 필름이 소요되는 일반 촬영의 경우 필름 시스템과 PACS 시 스템 사이의 차이는 다음과 같다. 필름 시스템은 기술료, 재료 대를 합하여 7,803원을 환급받지만 필름 구매에 이미 1,968원 의 비용이 발생한 상태이므로 검사 1건당 순익은 5,835원이 된 다. PACS 시스템은 기술료, 가산료, 재료대를 합하여 10,335 원을 환급 받고, 필름 구매에 지불한 비용은 없다. 따라서 필름 이 2장 소요되는 일반 촬영 검사 1건당 PACS 시스템하에서는 필름 시스템하에서 보다 4,500원씩 더 많은 수익을 얻게 된다.

가상병원의 일반 촬영 건수는 연간 16만 3,600건이고, 건당 평 균 2매씩의 촬영을 한다고 가정할 때 PACS시스템을 설치하면 연간 7억 3,620만원의 수익이 발생한다. 매년 검사 건수 증가 율을 10%라고 가정하면 금융이자 10%와 상쇄되어 각 연차당 발생하는 수익은 공히 7억 3,620만원이 되며 5년간 발생하는

총 수익은 36억 8,100만원이 된다.

특수 촬영과 CT의 경우는 촬영된 필름의 매수에 상관없이 보 험 수가가 환급되는데, 공히 건당 9000원의 수익이 발생한다.

가상 병원은 연간 특수 촬영 건수가 4,300건, CT촬영 건수가 3,600건으로 연간 7,110만원의 수익이 발생하며 5년간 총 수 익은 3억 5,550만원이다.

MR과 초음파는 PACS 보험 급여 대상이 아니므로 보험과 관 련한 직접 수익은 없고, 필름 가격 절감액 만큼의 수익만이 발 생한다. 1999년 현재 가상 병원에서 위의 두 검사를 위해 사용 된 필름 비용은 4,340만원이었으므로 1차년에 발생하는 수익 은 4,340만원이 된다. 2차년도에는 검사 건수가 10% 증가하 고, 필름 가격도 10% 상승한다고 가정할 때 필름가격 절감액 은 5,250만원이 되며 금리 10%를 적용하여 현재가치로 환산 했을 때는 4,770만원이 된다. 이와 같이 계산하여 5년간의 수 익 총합을 계산하면 2억 6,500만원이다.

이상의 결과를 종합하여 5년간 방사선 검사 원가 및 보험 수 가 환급과 관련하여 발생하는 총 수익은 43억 0,140만원이다 (표 4).

3. 4. 인건비 관련 손익

필름을 관리하는 인력은 감소할 것이고, PACS를 유지하기 위한 인력이 늘어날 것이다. 가상병원의 규모를 고려할 때 필 름 관리 인력은 5명의 일반직원이 필요할 것으로 판단되었으 며, PACS를 설치할 경우에는 일반직원 1명과 전산 기능직원 3 명이 필요할 것으로 판단되었다. 일반직원의 연봉을 1,700만원, 전산 기능직원의 연봉을 3,000만원으로 산정하였을 때 연간 2,200만원의 추가 인건비가 발생하게 된다. 임금 상승율을 10%, 금리를 마찬가지로 10%로 가정하였을 때 5차년도까지 2,200만원씩의 비용이 발생하며 5년간 비용의 합계는 1억 1,000만원이다(표 5).

표 3. A.PACS 설치 관련 비용(단위 백만원)

1차년 2차년 3차년 4차년 5차년 합계

장비설치비-3,150.0 0.0 0.0 0.0 0.0 -3,150.0 유지보수 0.0 0.0 -260.3 -236.7 -215.1 -712.1 운영비 -1.2 -1.2 -1.2 -1.2 -1.2 -6.0 합계 -3,151.2 -1.2 -261.5 -237.9 -216.3 -3,868.1

표 4. 검사 원가 및 보험수가 환급과 관련한 손익(단위 백만원)

검사명 검사건수 건당수익 1차년 2차년 3차년 4차년 5차년 합계

일반촬영 163,600 4,500 736.2 736.2 736.2 736.2 736.2 3,681.0

특수촬영 4,300 9,000 38.7 38.7 38.7 38.7 38.7 193.5

CT 3,600 9,000 32.4 32.4 32.4 32.4 32.4 162.0

MR,초음파 6,800 6,375 43.4 47.7 52.5 57.8 63.5 265.0

합계 850.7 855.0 859.8 865.1 879.8 4,401.4

표 5. 인건비 손익(단위 백만원)

1차년 2차년 3차년 4차년 5차년 합계

-22.0 -22.0 -22.0 -22.0 -22.0 -110.0

기존 의료 인력의 시간 절약분에 따른 인건비 절감액이 현금 수입으로 전환되기는 어려울 것으로 판단되므로 인건비와 관련 한 손익은 없는 것으로 계산하였다.

3. 5. 간접 손익

PACS를 설치하는 경우 대부분의 병원에서 24시간 판독율이 급격하게 증가하여 입원 환자가 방사선 검사의 판독 결과를 기 다리는 시간이 줄어들 것으로 기대된다(1,9-13). 따라서 평균 재원일수의 감소가 있을 것으로 기대되며 이는 병상을 증설한 것과 같은 효과를 거둘수 있다. 가상 병원의 식대 및 병실료를 제외한 입원 총수익은 326억 850만원, 평균재원일 수는 10.6 일, 병상 회전율은 85%였는데, 평균 재원일수를 0.1일 단축시 키면 연간 2억 6,400원, 5년 합계 15억 8,400만원의 수익이 발 생하게 된다.

PACS를 설치할 경우 몇일의 재원기간 단축을 실현할 수 있 을지에 대해서는 정확한 자료를 얻을 수 없었다. 1990년 Straub 등은 평균 재원일수가 9.7일인 550 병상규무 병원의 의사들을 상대로한 설문 조사에서 방사선 검사 판독의 지연으로 인한 재 원기간의 연장이 약 1.2일인 것으로 조사하여 발표하였다(9).

만일 1.2일을 그대로 받아 들인다면 5년간 190억원가량의 수 익이 발생한다. 만일 재원 일수를 0.3일 단축시는 5년간 47억 5,200만원, 0.5일 단축시는 79억 2,000만원, 1.0일 단축시는 158억 4,000만원의 수익이 발생한다(표 6).

3. 6. 공간 관련 손익

공간상의 이익이 현금 수익으로 실현되기는 불가능해 보이 며, 병원내의 부서간 손익으로 상쇄될 가능성이 높으므로 공간 관련 손익은 없는 것으로 계산하였다.

3. 7. 기존 필름의 처리 비용

기존의 필름을 창고에 두고, 외래 예약이나 입원등으로 기존 필

름에 대한 정보가 요구될 경우 필요한 필름만 스캔하여 PACS에 입력하는 방식을 사용한다면 2명의 일반직원과 1대의 스캔 장비 가 필요할 것으로 예상되었다. 따라서 일반 직원의 인건비 3,400 만원이 비용으로 발생할 것이다. 임금 상승율을 10%, 금리를 마 찬가지로 10%로 가정하였을 때 5차년도까지 3,400만원씩의 비 용이 발생하며 5년간 비용의 합계는 1억 7,000만원이다(표 7).

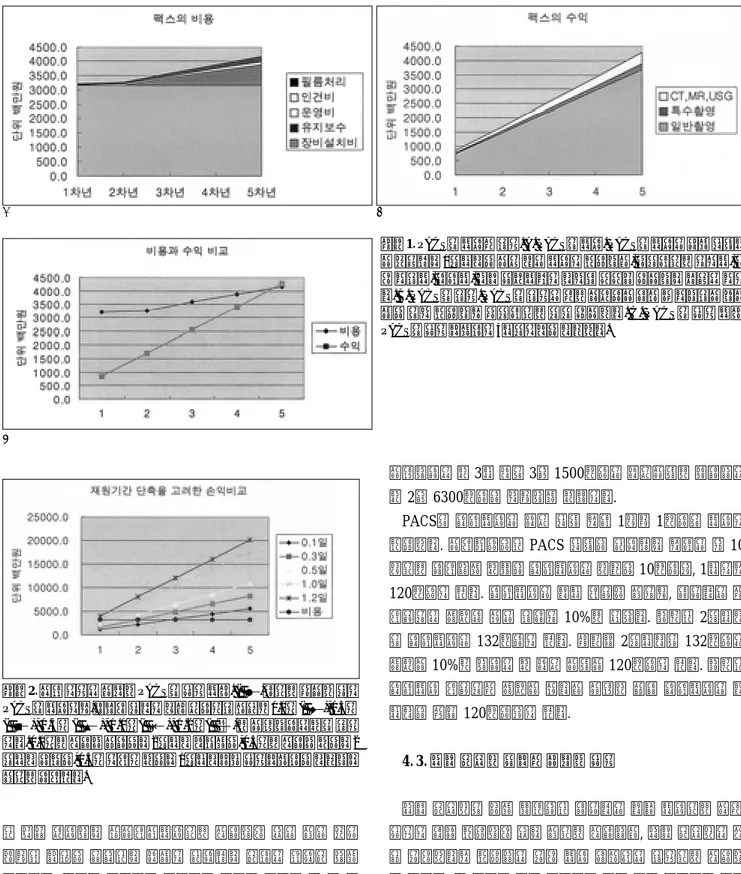

투자비용 회수의 시기

병상회전율 증가에 의한 간접이익을 배제한 직접 손익만을 계산해 보았을 때, 투자비용 회수 시기는 4차년도 후반기에 이 르러야 할것으로 계산되었다(그림 1). 병상회전율의 증가의한 간접 수익을 계산에 포함시킨 경우, 0.1일로 계산할 경우에는 2차년도 후반기에, 0.3일로 계산할 때에는 2차년도 초반에, 0.5 일 이상일 때에는 1차년도부터 손익분기점에 도달하는 것으로 예상되었다(그림 2).

4. 토 론 4. 1. 가상 병원의 설정

본 연구에 실제의 한 병원을 대상으로 하지 않고 가상 병원 을 설정한 것은 첫째, 병원측에서 제공해 주어야하는 기초자료 들이 병원의 대외비에 해당하는 내용이 많아 자료를 구하기도 힘들었을 뿐 아니라 저자들에게는 제공한다 하더라도 논문에 공개되는 것을 꺼렸기 때문이며, 둘째 실제적인 한 병원의 구 체적이 자료가 병원 현실을 대변하지도 않는다고 판단했기 때 문이다. 본 연구에서 제시한 가상 병원의 규모 및 실적은 5개 병원의 자료를 수합하여 저자들이 가장 대표적인 값일 것이라 고 예상되는 값을 추정한 값이다. 또한 해당 5개 병원의 자료 가 아닌 자료도 대표값을 산출하는데 포함되었는데, 예를 들면 각 직종별 임금의 경우 저자들이 임금을 조사 할 수 있었던 다 른 병원의 자료도 포함시켰다. 저자들은 수합된 자료로부터 대 표값을 산출하는 객관적인 방법을 찾지 못했기 때문에 주관적 으로 대표값을 책정한 후 여러명의 제 3자들에게 자료를 제시 하고 개연성을 확인받는 방법을 이용하였다.

4. 2. PACS장비 도입 관련 손익

PACS장비의 설치와 관련한 비용을 계산함에 재무재표상에

표 6. 평균 재원일 감소로 인한 수익(백만원); 입원 총수익- 326억 850만원, 평균재원일수- 10.6일, 병상 회전율- 85%일 경우

재원기간 감소 1차년 2차년 3차년 4차년 5차년 합계 0.1일 264.0 264.0 264.0 264.0 264.0 1584.0 0.3일 792.0 792.0 792.0 792.0 792.0 4752.0 0.5일 1320.0 1320.0 1320.0 1320.0 1320.0 6600.0 1.0일 2640.0 2640.0 2640.0 2640.0 2640.0 13200.0 1.2일 3168.0 3168.0 3168.0 3168.0 3168.0 15840.0

표 7. 기존 필름 처리를 위한 비용

1차년 2차년 3차년 4차년 5차년 합계

-34.0 -34.0 -34.0 -34.0 -34.0 -170.0

서 흔히 사용하는 감가상각비용으로 계산하지 않은 것은 투자 타당성 분석에 있어서는 현금이 소요되는 시점을 중요시 하기 때문이다. 이러한 방식으로 계산하면 현금의 흐름을 좀 더 단 순 명확하게 보여줄 수 있다.

PACS의 유지 보수 비용은 3차년부터 총 설치 비용의 10%

인 3억 1500만원을 지불하게 된다. 그런데 3차년에 2억 6300 만원과 같이 실제와 다른 비용을 적용한 것은 3년 후에 3억 1500만원을 지불하기 때문이다. 즉 금리가 10%로 유지된다고

가정하였을 때 3년 후의 3억 1500만원은 현재가치로 환산했을 때 2억 6300만원에 해당하기 때문이다.

PACS의 운영비용은 현재 설치 면적 1평당 1만원의 비용이 발생한다. 가상병원에서 PACS 설치에 소요되는 면적은 약 10 평으로 예상했기 때문에 운영비용은 한달에 10만원씩, 1년이면 120만원이 된다. 운영비용은 매년 상승할 것인데, 저자들은 그 상승율을 금리와 같은 수준인 10%로 잡았다. 따라서 2차년도 의 운영비용은 132만원이 된다. 그러나 2차년도의 132만원은 금리가 10%라 하였을 때 현재 가치가 120만원이 된다. 따라서 운영비용 상승율과 금리가 같다고 가정한 경우 운영비용은 매 년도에 공히 120만원씩이 된다.

4. 3. 필름 시스템 처분과 관련한 손익

필름 시스템의 폐기 문제에서 저자들은 매몰 비용으로 간주, 손익이 전혀 발생하지 않는 것으로 계산했고, 필름 시스템을 계 속 유지한다면 발생했을 유지 비용 절감액을 수익으로 계산하 지 않았다. 그 이유는 필름 시스템의 유지 비용 절감액을 고려 하고자 한다면, 필름시스템 유지시 발생했을 이익도 같이 계산 에 넣어야 하는데, 이는 모두 과거의 결정에 의한 손익에 해당 하기 때문이다. 단지 처분하는 필름 시스템을 중고 장비로 매 도하는 것과 같은 수익이 발생할 경우 수익으로 계산할 수 있 었으나 방사선과 중고 장비의 가격 체계가 분명치 않아 계산에

A

C

B

그림 1.PACS의 비용과 수익. A. PACS의 비용. PACS의 비용은 초기 설치비 가 투입되는1차년도에 가장 많은 비용이 발생하고, 연차적으로 인건비, 유 지 보수비, 운영비, 필름 처리비등이 더해져 천천히 증가하는 모습을 보인 다. B. PACS의 수익. PACS의 수익은 주로 검사원가 절감 및 보험수가 환급 금에 의해 발생하며 연차적으로 차차 증가한다. C. PACS의 손익 비교.

PACS의 손익 분기점이4년차이후에 도달한다.

그림 2. 간접 이익을 고려한PACS의 손익 비교. ( ● )점으로 연결한 선이 PACS의 비용이며,나머지 선들이 평균 재원일수 감소를0.1일( ◆ ), 0.3일 ( ), 0.5일( ▲ ), 1.0일( × ), 1.2일( )로 가정하였을때의 수익 이다. 0.1일로 계산할 경우에는2차년도 후반기에, 0.3일로 계산할 때에는2 차년도 초반에, 0.5일 이상일 때에는1차년도부터 손익분기점에 도달하는 것으로예상된다.

서 제외하였다. 만일 실제 어떤 병원이 PACS를 설치하면서 필 름 시스템을 중고 장비로 처분할 수 있다면 이는 PACS 설치에 따른 순 수익에 해당할 것이다.

4. 4. 인건비 관련 손익

가상병원의 인력을 전문의 50명, 전공의 30명, 수련의 10명, 간호사 250명, 간호 조무사 100명, 방사선과 일반직원 4명이 라고 가정했을 때 PACS를 도입하면 업무 흐름의 단순화로 인 해 절약될 수 있는 시간이 존재할 것이다. 저자들은 이 시간이 얼마나 되는지를 조사하기 위해 각 직종별로 설문 조사를 하였 다. 그 결과 전공의/수련의/간호사/간호조무사/방사선과직원은 각각 자신의 업무 시간중 4%/14%/3%/9%/80%를 필름을 찾 는데 사용하고 있다고 응답하였다. 따라서 이론적으로는 해당 직종의 총 연봉중 해당 비율 만큼의 인건비 절감을 이룰수 있 다. 그러나 현실적으로는 인건비 절감액이 현금화 되기 힘들다 고 판단하여 저자들은 인건비 절감액을 없는 것으로 간주 하였 다. 단지 신생병원이라면 위의 비율에 해당하는 만큼의 인원을 적게 채용할 수 있을 것이다. 그러나 본 논문은 기존 병원의 투 자 타당성을 분석하는 것에 주안점을 두었기 때문에 계산에서 제외하였다.

4. 5. 간접 손익

PACS 설치의 간접 이익은 직접이익에 비해 훨씬 클 것으로 대부분의 전문가들이 예상하고 있으며 그 구체적인 항목으로는 병상 및 외래 회전율의 증가, 한번 방문으로 처방까지 도달하 는 서비스 개선, 필름 분실에 따른 재 촬영율의 감소, 방사선과 검사량의 증가, 연구 활성화 등을 들고 있다. 그러나 이러한 항 목들에 대해 경제성을 분석하는 것은 대단히 어려울 뿐만 아니 라 계산을 한다 하더라도 부정확 할 수 밖에 없다(9, 13). Straub 등은 550병상 규모의 병원에 PACS를 설치했을 때 얻어지는 간접이익에 대해서 계산하기에 따라 연간 29억 달러에서부터 144억 달러까지 편차가 발생함을 예로 들면서 간접 이익은 계 산하기 힘들지만 직접이익에 비해 그 규모가 클 것임에는 틀림 이 없다고 하였다(9). 저자들은 이중 현금화로 계산이 가능하 였던 입원 수익에 대해서 분석했지만, 재원일수를 얼마나 단축 할 수 있을지에 대해서는 예측할 수 없었다. 따라서 기존 병원 에 PACS가 설치되고 나면 PACS 설치 전 후에 평균재원일 수 가 어떤 변화를 보였는지를 연구해 보는 것은 의미 있는 일일 것이라 생각된다.

PACS 설치와 관련한 간접 비용은 직원 교육, 업무 흐름 재

조정등으로 시간이 소모되는 경우가 해당할 것이다. 그러나 이 러한 비용도 계산이 어렵고, 현금화 되기는 더더욱 어려우며, 계산을 하더라도 부정확할 것이고, PACS 설치 전체에 비해 규 모도 작을 것으로 예상되었기 때문에 계산에서 제외하였다.

4. 6. 공간관련 손익

가상병원의 필름 저장 공간은 약 60평으로 산정되었다.

PACS를 설치하는 경우 약 10평의 공간이 소요될 것으로 예상 되므로 이론적으로는 50평의 공간이익이 발생한다. 그러나 법 정 시한 동안 저장된 필름을 폐기할 수 없으므로 5년간은 필름 저장공간이 남아 있어야 한다. 따라서 첫 해에는 저장 공간의 이익 없이 PACS 설치 공간만 늘어나며 5년이 지난뒤에야 비 로소 50평의 공간이익이 발생한다. 저자들은 그러나 이러한 공 간의 이익이 현금화 되기는 불가능해 보여 계산에서 제외하였 다.

만일 신설 병원을 대상으로 한 경제성 분석이라면 필름 저장 면적만큼의 공간을 병실이나 외래처럼 이익이 나는 장소로 설 계할 가능성이 있다. 그러나 기존 병원의 경우라면 대개의 경 우 필름 저장 공간이었던 곳을 병실이나 외래로 전환하기 힘들 다. 따라서 신설 병원을 대상으로 기술된 다른 논문들과는 달 리 저자들은 공간 절약에 의한 수익을 계산하지 않았다.

4. 7. 기존 필름의 처리 비용

기존 필름을 처리하는 방법으로는 병원내에 존재하는 모든 필름을 스캔한후 폐기하는 방법과 필름을 창고에 저장해두고 필요한 필름만을 스캔하는 두가지 방법이 제안되어 있다. 이중 후자가 더 경제적일 것으로 예상하여 본 고에서는 후자에 대해 서만 고려하였다. PACS를 설치하는 초기에 생산되는 영상을 DICOM으로 획득하여 PACS에 저장하면, 전병원 PACS의 가 동 초기부터 PACS 설치기간에 해당하는 기간 만큼의 과거 영 상을 제공할 수 있다. 이 기간을 두달 정도로 예상하였는데, 두 달치의 과거 영상이 PACS에 저장되어 있으면 진료 및 판독을 위하여 요구되는 과거 필름의 수량은 그렇게 많지 않을 것으로 예상된다. 고속 스캔 장비 1대와 두명의 일반 직원이 처리할 수 있는 1일 스캔 매수는 최대 300장으로 계산하였는데, 실제 요 구량은 이정도의 범위를 넘지 않을 것으로 판단하였다. 스캔 장 비 구매가격과 스캔 장비가 차지하는 공간을 기존 필름 처리의 비용으로 계산하지 않은 것은 PACS 설치 사양에 스캔 장비가 포함되어 있었기 때문이다.

4. 8. 투자비용의 회수시기 및 투자 타당성 분석

투자비용 회수시기는 투자 타당성을 평가하는데 있어서 매우 중요한 지표이다. 평균재원일수 감소에 의한 간접 수익을 고려 하지 않았을 때 투자 비용 회수 시기는 4차년도 후반으로 PACS 의 수명을 5년 정도로 생각했을 때 수익성이 낮은 것으로 판단 되지만 간접수익을 고려하면 급격히 투자 회수기간이 짧아진 다. 이를 다시 말하면 PACS 설치의 투자 타당성 평가에 있어 서 간접 수익의 영향이 매우 크다는 것을 의미하며, PACS 설 치시 꼭 고려해야할 요소임을 말해준다.

만일 초기 투자 비용 31억 5천만원을 투자하지 않고 금리 10%의 정기 예금에 입금하였을 경우 5년간 얻을 수 있는 금융 수익은 19억 2,320만원이다. 이는 평균재원일수를 약 0.2일 정 도 단축했을때의 수익과 비슷한 금액이다. 투자 타당성은 각 병 원 고유의 결정에 의해 내려질 사안이므로 본 고에서는 가상병 원에 PACS를 설치하는 것이 타당한지 아니한지에 대한 결론 은 유보하고자한다.

결론적으로 기존의 중소형 병원에서 PACS를 설치하는 것은 PACS의 수명이 5년이라고 가정하였을 때 5년내에 투자비용의 회수를 이룰 수 있다. 물론 이러한 수치는 개개 병원의 병상수, 방사선 검사 건수등에 의해 크게 영향을 받을 것이다. 그러나 PACS를 설치함에 앞서 직, 간접적 손익을 고려하여 타당성을 검토하는 것은 꼭 필요한 일이며, 수익을 개선하기 위하여는 재 원일수의 감소를 위해 노력하는 것이 가장 효과적인 방법이라 사료된다.

참 고 문 헌

1. Siegel EL. Economic and clinical impact of filmless operation in a multifacility environment. J Digit Imaging 1998;11(4 suppl 2):42-47

2. Strickland NH. Can PACS make a radiology department more competative? Eur J Radiol 1999;32:113-115

3. Duerinckx AJ, Grant EG. Cost of PACS and computed radiog- raphy in the United States. Radiology 1998;208:554-556 4. Page D. Are cost-benefit of PACS real or illusory? Diagn

Imaging 1998;suppl peers on p:12-13

5. Weil JP. Cost-benefit ramifications of PACS: do the dollars make sense? Proc Annu Symp Comput Appl Med Care 1995;:606-608

6. Glass HI Economic model of a whole hospital picture archiv- ing and communication system installation. J Digit Imaging 1991;4(4 suppl 1):71-74

7. Vanden Brink J, Strauss J. Cost models analyze value of clini- cal PACS. Diagn Imaging 1995;17(10):35-38

8. 대한병원협회. 의료보험 요양급여기준 진료수가 및 약제비산 정기준. 1999;11월

9. William H, Straub and David Gur. The hidden costs of delayed access to diagnostic imaging information: impact on PACS im- plementation. AJR 1990;155:613-616

10. Strickland NH. Review article: some cost-benefit considera- tions for PACS: a radiological perspective. Br J Radiol 1996;69(828):1089-98

11. Langlotz CP, Even-Shoshan O, Seshadri SS, et al. A methodolo- gy for the economic assessment of picture archiving and com- munication systems. J Digit Imaging 1995;8(2):95-102

12. 최형식, 유형식, 채영문. 의학영상저장전송시스템의 경제성 분 석. 대한PACS학회지 1996;2:11-21

13. Gur D, Straub WH, Lieberman RH, et al. Clinician’s access to diagnostic imaging information at an academic center: per- ceived impact on patient management. AJR 1992:158;893-896