KEPCO 연소후 CO 2 포집기술 해외 시장진출 Biz. 모델개발 및 중국내 기술사업화 추진

이지현a, 곽노상b, 공경수c, 김경훈c

a한전 전력연구원 연구전략실, b한전 전력연구원 기후환경연구소, c㈜ 날리지웍스

a[email protected], b[email protected]

서론

탄소포집 및 저장(CO2 Capture & Sequestration, CCS) 기술은 온실가스 저감을 위한 핵심적인 방안으 로 한국에서도 국가 온실가스 감축 목표 달성을 위 한 CO2 포집 기술연구가 진행 중이다. 특히 한전 전 력연구원에서는 10 MW급(연간 7만톤 CO2 포집 규 모, 500 MW급 석탄화력 발전소 기준 1/50 CO2 처리 규모) 연소 후 CO2 포집 파일럿 플랜트를 활용한 장 기 연속운전(5,000시간 이상)을 통해 CO2 포집규모, 효율 및 신뢰성 측면에서 기존 상용기술 대비 우수한 CO2 포집성능을 입증하고 이를 바탕으로 연간 100만 톤 이상의 CO2 처리가 가능한 실증급 포집플랜트 설 계기술 개발을 진행 중이다.

다만 포집된 CO2의 수송 및 저장과 연계된 대규 모 실증사업은 현재까지 구체화 되고 있지 못한 상황 이다. 이의 주요 원인으로는 온실가스 감축과 관련한 정부의 정책적 지원(규제 포함) 부족과 포집된 CO2를 CO2-EOR(Enhanced Oil Recovery, 오일 회수증진) 사 업에 적용하기 위한 국내 여건의 어려움으로 관련 사 업추진에 있어 타당성 확보가 용이하지 않기 때문이 다. 따라서 현 시점에서 CO2 포집기술의 바람직한 기 술개발 및 사업화 방향은 상대적으로 기술 수요가 제 한적인 한국을 넘어 해외기업을 대상으로 하는 기술 사업화(Spin-off 포함) 및 실증이 요구되는 상황이다.

관련하여 국제에너지기구(IEA)에서는 향후 CCS 실증을 위한 잠재성이 큰 국가로 중국, 인도, 중동의 여러 국가를 제시하고 있다. 이중 중국은 CCS 시장 잠재력 및 저장소 입지 측면에서 많은 잠재력이 있 는 것으로 평가된다. 중국은 세계 제 1의 석탄 생산 국으로 대부분의 발전을 석탄에 의존하고 있다. 또 한 중국의 화력발전소는 이미 세계 생산량의 50%에 육박하는 900 GW의 전력을 담당하고 있으며, 이는 현재 완공되지 않은 총 200 GW 규모의 발전소들을 고려하지 않은 수치다.[1]

중국의 화력발전소가 비교적 근대에 지어진 만 큼, 대다수의 발전소는 물론 2005년 이후 준공된 발 전소의 약 65%는 앞으로 3∼40년간은 유지될 것으 로 관측된다. 또한 CO2 저장을 위한 지리적 조건 측 면에서도 중국은 타 국가에 매우 유리한 상황이다.

IEA의 보고서에 따르면 현재 가동 중인 발전소 중 총 385 GW 규모에 해당하는 화력발전소가 현장에서 250 km 거리 내에 CO2 저장소를 확보할 수 있는 것 으로 예측된다. 총 310 GW의 발전소들은 개조에 필 요한 기본 조건들을 충족시키며, 이 수치는 보다 더 규모가 크고 효율적인 새로운 발전소들이 준공되는 대로 더 늘어날 전망이라고 제시되었다[1].

CCS 실증사업의 비용 측면에서도 중국 내 전력 환경은 타 국가 대비 경쟁력을 갖는 것으로 분석된

다. CCS 실증 비용과 관련한 최신의 연구자료[2]에 따르면 중국의 전력환경에서 석탄 화력발전소를 대 상으로 한 CCS 실증 비용은 약 41 USD/tCO2로 예측 되는데 이는 유럽 및 아시아 전력시장 자료와 비교 하여 상당히 낮은 수치이며 2019년 현재 CO2 배출권 가격에 근접하는 수치이다. 이러한 사실을 통해 판 단해 볼 때 중국은 CO2 저장을 위한 지리적 장점 및 낮은 실증비용으로 인해 향후 CCS 기술의 본격적인 사업화시 관련 시장에 파급력이 매우 클 것으로 기 대되고 있다.

이러한 배경에 따라 한전 전력연구원에서는 연 소 후 CO2 포집기술의 국내외 시장 진출을 위한 핵 심 전략의 일환으로 중국 내 전력생산 규모 기준 1위 전력회사인 중국 화능집단 청정에너지연구소(China Huaneng group, CERI)와 연소 후 CO2 포집기술 분야 국제 공동연구를 수행 하였다(`17.4 ~ `19.6). 또한 관 련 부속 연구로 국내 경영 컨설팅 전문기관인 ㈜ 날 리지웍스와 공동으로 중국 CCS 시장 진출을 위한 Biz. 모델을 개발하고 이를 바탕으로 중국 시장 진출 을 위한 다양한 노력을 진행 중에 있다.

이에 본 보고서에서는 전력연구원 개발 연소 후 CO2 포집기술의 해외시장 진출과 관련하여, 아시 아 최대 규모 CO2 포집플랜트를 활용한 개발기술의 Track record 확보, 중국 CCS 시장 진출을 타겟으로 하는 Biz. 모델 개발, CO2 포집기술 수출을 위한 현지 기업 발굴 및 기술 사업화를 포함하는 일련의 활동 에 대해 소개하고자 한다. 본 보고서에서 제시하는 중국 CCS 시장 진출과 관련한 주요 내용과 방법론은 CCS 기술뿐만 아니라 타 기술의 중국시장 진출을 위

한 벤치마킹 자료로서의 활용이 기대된다.

본론

1. 해외 CCS 시장진출 전략수립

한전 전력연구원 개발 CO2 포집기술의 중국 시장 진출은 아래 표 1의 흐름에 따라 추진 중이다. 관련 하여 중국 화능그룹(Huaneng Group)과의 국제 공동 연구를 통해 아시아 최대 규모 연소 후 CO2 포집플랜 트(Shanghai Shidongkou #2 CO2 포집 플랜트)에서 전 력연구원 개발 흡수제의 성능시험을 성공적으로 완 수함으로써 중국 CCS 기술 시장 진출을 위한 Track record를 확보하였다. 이어 중국의 주요 CCS 기술개 발 로드맵과 산업별 CCS 현황분석을 통해 전력연구 원 개발 CO2 포집기술의 중국 CCS 시장 진출을 위 한 최적의 Biz. 모델을 개발하고 다양한 접촉을 통해 중국현지 기술수요 기업 발굴 및 기술사업화 방안을 협의 중이다. 단계별 주요 내용은 표 1과 같다.

2. 주요내용

① 중국 현지 Track record 확보

(한-중 국제공동연구) 앞선 배경에 따라 한전 전력 연구원, 한국중부발전 및 중국 화능집단은 2017년 4 월 세계 최고수준 연소 후 CO2 포집 기술개발을 위한 국제 공동연구를 착수하였다(연구기간: `17.4~`19.6, 총 27개월). 본 국제 공동연구에서는 전력연구원 및 중국 화능집단이 각각 개발하여 운영 중인 연소 후 CO2 포집 플랜트를 활용, 양 기관이 확보한 세계적 수준의 연소 후 습식 CO2 포집용 흡수제 및 공정 기술 에 대한 교차 성능시험을 수행하고 이를 통해 중국내

표 1. 중국 CCS 시장진출 전략수립

① Track record 확보

[한-중 국제공동연구] ⇒ ② 중국시장 진출

Biz. 모델 개발 ⇒ ③ 현지 기술수요

기업 발굴 ⇒ ④ CCS 기술

해외사업화

·KEPCO-화능그룹 공동연구

· 아시아 최대규모 CO2 포집플랜트 성능시험

·중국 CCS 정책 분석

·산업별 CCS 현황분석 · CCS 분야 기술수요 기업 발굴 · 중국현지 기술 사업화 추진 (기술이전 등)

CCS 시장진출을 추진하고자 하였다.

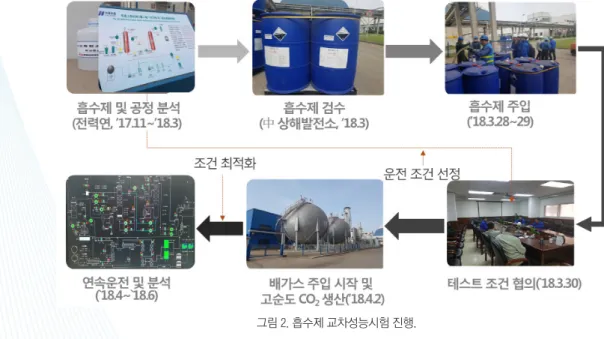

본 한-중 국제공동연구의 핵심 연구내용은 전 력연구원과 화능집단이 각각 개발한 연소 후 습식 CO2 포집 흡수제를 활용한 교차 성능시험이다. 이 를 위해 지난 `18. 4~6 기간 중 전력연구원 개발 연 소 후 CO2 흡수제(KoSol series)를 화능집단 Shanghai Shidongkou CO2 포집플랜트(CO2 처리량 규모 아시 아 최대) 에 적용하여 1,000시간 이상의 연속운전을 수행하였다. 본 성능시험을 통해 전력연 개발기술의 우수한 CO2 포집성능을 확인하고 기술의 신뢰성을 입증하였을 뿐만 아니라 중국 CCS 시장 진출을 위한

Track record를 확보하는 성과를 달성하였다.

② 중국 CCS 시장진출 Biz. 모델 개발

흡수제 교차 성능시험에 이어 한전 전력연구원에 서 개발한 CO2 포집기술의 중국 CCS 시장진출을 위 한 Biz. 모델을 개발하고 시장진출 전략을 확보하였 다. 이를 위해 ㈜ 날리지웍스와 공동으로 중국 CCS 정책 및 중국 내 산업별 CCS 현황분석과 이를 통한 시장진출 Biz. 모델을 수립하였다. 관련하여 해당 보 고서의 주요 목차는 다음과 같다.(표 2 참조)

[참조: 중국 CCS(Carbon Capture & Storage) 시장

그림 1. KEPCO-중국 화능집단 국제공동연구 개요.

그림 2. 흡수제 교차성능시험 진행.

진출 비즈니스 모델 개발, 한전 전력연구원, `18.11]

상기 내용 중 중국의 CCS 주요 정책과 관련한 일 부 내용은 첨부 자료에 제시하였다.

③ CCS 시장진출 대상 기업 발굴

상기 내용에 따라 확보된 중국내 CCS 기술 Track record 및 중국 CCS 시장진출 Biz. 모델을 바탕으로 전력연구원 개발 CO2 포집기술의 중국 CCS 시장 진 출을 위한 중국내 기업을 발굴하였다. CCS 관련 현 지 수요기업 발굴을 위해 크게 발전, 비발전, 기타 3 가지 부문으로 분류하여 조사를 하였으며 문헌 분 석, 업체 인터뷰 및 중국내 시장조사 전문가 인터뷰 등 다양한 방법을 활용하여 진행하였다.

이를 통해 전력연구원 개발 CO2 포집기술의 사업 화 및 spin-off가 가능한 중국현지 기업을 발굴하였 으며 `19년 6월 현재 중국 A 유한공사와 기술사업화 를 위한 협의를 진행 중에 있다.

표 2. CCS 시장진출 Biz. 모델 보고서 주요 목차

구분 내용

중국 CCS 현황

1. 중국 CO₂ 배출 현황 및 전망

2. 중국 CO₂ 배출 산업 부문별 CCS 현황 조사 3. 중국 CO₂ 감축 계획

4. 중국 CCS 현황 및 계획

중국 CCS 기술 전문가 대상 중국 CCS 전망 조사

1. 조사 개요

2. 중국 CCS 비즈니스모델 3. 중국 CCS 포집 분야 현황 및 전망 4. 중국 CCS 수송 분야 현황 및 전망 5. 중국 CCS 저장 분야 현황 및 전망 6. 중국 CCU 활용 분야 현황 및 전망

기술분야별 중국 CCS 시장 성장 시나리오

1. 중국 CCS 시장 시나리오 개요 2. 포집 부문 CCS 시나리오 3. 수송 부문 CCS 시나리오 4. 저장/활용 부문 CCUS 시나리오

지역별 CCS 시장 성장 시나리오 (발전분야 중심)

1. CCS 시나리오 적합도 판별 요건 2. 중국 CCS 시장 성장 예상 지역

3. 중국 내 발전 플랜트 규모를 고려한 CCS 시나리오 4. 지방정부 정책을 고려한 CCS 시장 성장 시나리오 5. 발전분야 최종 CCS 시나리오

중국 CCS 시장 비즈니스모델

1. 비즈니스모델 개요

2. 중국 CCS 비즈니스모델 개념 설계 3. 중국 CCS 비즈니스모델 설계

표 3. 중국 내 CO2 배출 산업 부문별 세부 산업

① 문헌 분석

· 자료/기간: 중국 CCS 관련 연구 보고서 및 논문 / `18. 6 ~

`18. 10

·주요 내용: 산업분야별 CCS 전망

② 업체 인터뷰

· 조사 대상/기간: 중국 내 이산화탄소 배출 산업분야 기업 체 2천여개 / `18.6 ~ `18.10

· 조사 방법: 해당 기업 홈페이지 통해 전화 연락 후 인터뷰 진행

③ 중국 시장조사 전문가 인터뷰 ·조사 대상: 약 20여개 / `18.7 ~ `18.10

· 조사 방법: 해당 기업 홈페이지 통해 전화 연락 후 인터뷰 진행

표 4. 중국 내 CO2 배출 산업 부문별 세부 산업 중국 내 CO2 배출 산업 부문

발전분야 석탄 화력 발전 등

비발전 분야 정유, 석유화학, 철강, 시멘트 등 기타 대형 소각장, 대형 축사, 바이오가스

등 CO2 대량 발생 사이트

3. 결론

한전 전력연구원은 향후에도 연소 후 CO2 포집기 술에 대한 우수한 엔지니어링 및 설계기술과 시장진 출 전략을 바탕으로 국내외 CCS 시장진출에 가시적 인 성과를 창출하고자 한다.

[첨부자료]

중국 CCS 로드맵 및 시장분석(요약)

[참조: 중국 CCS(Carbon Capture & Storage) 시장진출 비즈니스 모델 개발, 한전 전력연구원, `18.11]

1. 중국 CO2 배출현황 및 전망 1) CO2 배출현황

중국은 세계에서 CO2를 가장 많이 배출하는 국가 로 중국의 CO2 연간 배출량은 약 9 t로 집계된다[3].

중국의 2012년 CO2 배출량(85억 톤)은 미국과 EU의 CO2 배출량의 합계보다 많은 수준이며 세계 화석연 료 연소에 의한 CO2 배출량(2012년에 317억 3,430만 톤)의 약 26%를 차지한다. 석탄 소비를 통해 발생되 는 CO2 배출량은 2000~2012년 기간에 연평균 5%의 속도로 증가했으며, 2010~2012년 기간에 세계 CO2 누적 배출량 증가분의 73%를 중국이 차지한다.

2) 주요 배출원

중국에서 발생되는 CO2는 대부분 연료연소(90%) 와 시멘트 생산 과정(10%)에서 발생한다. 2012년의

기준으로 석탄소비는 68%, 석유는 13%, 가스는 7%를 차지하여 중국 에너지 소비의 90%를 화석연료가 차 지하는 등 화석연료 소비가 CO2 배출의 주요 요인으 로 작용한다. 중국의 에너지 소비에서 석탄 소비 비 중이 높은 것은 중국이 주요 석탄 생산국이기 때문이 며, 중국은 세계 석탄생산의 절반에 해당하는 35억톤 의 석탄을 생산 중이다. 시멘트 생산과정에서도 다량 의 CO2가 배출되고 있다. 중국의 시멘트 생산량은 약 23억 톤에 이르고 있는데, 이는 세계 시멘트 생산량 의 60%에 해당 되는 규모로 2010~2012년 기간에 중국 은 미국의 시멘트 생산량을 추월하였다[4].

3) 산업분야 별 CO2 주요 배출원

현재 중국내 주요 CO2 배출원으로는 제조업과 전 력생산 분야를 들 수 있다. 2012년의 경우, 전체 중국 내 CO2 배출량의 약 80%를 산업 부문이 차지하였는 데 이 중 47%는 제조업에서, 32%는 화력발전에서 배 출되었으며, 6%는 수송부문에서 발생 되어 제조업 과 화력발전이 중국 전체 CO2 배출량의 약 80%를 차 지하였다. 제조업과 발전부문의 CO2 배출량 비중이 높은 것은 제조업 중심의 급격한 경제성장을 겪고 있는 중국의 현실을 반영한다고 볼 수 있다[4].

2. 중국의 CO2 감축 계획

1) 중국 CCS 중장기 로드맵 변화과정

중국은 2005년 발표한 제11차 5개년 계획(National

표 5. 중국 내 CCS 비즈니스 후보 업체별 조사 현황 중국 내 CO2

배출 산업 부문 조사 대상 회사 자료원

발전분야 중국 내 전 석탄화력 발전소 500곳 저강성 가흥발전

유한회사 등 45개社 Baidu 검색을 통해 확보한 기업 정보 +

중국 시장전문가 추전 비발전 분야 정유, 석유화학, 철강, 시멘트 등 500곳 낙양 화공 산업주식회사

등 17개 社 기타 대형 소각장, 대형 축사, 바이오가스 등

CO2 대량 발생 사이트 200곳

난징 비료화학그룹 유한회사 등 3개 社

총합 65 개사

11th Five-year Plan)에서부터 CCS 분야에 R&D 투 자를 할 것을 명시하였으며 이후에 추가적인 계획을 발표하고 CCS 분야의 R&D 투자계획을 구체화해나 가는 중으로 발전 및 에너지 분야를 중심으로 CCS

계획을 수립하고 있다.

2) 중국 CCS 로드맵 상 세부 목표

각 상위 정책에서 CCS 기술은 중국의 CO2 저감 을 위한 주요 기술로 거론되고 있으며 새로운 정책 이 발표될 때마다 실제 중국 산업시장에서 CCS 기술 을 적용하기 위한 세부 목표를 개정 중이다. 2006년 발표한 국가 중장기 기술계획에는 중국 정부가 2020 년까지 장기적 관점에서 달성하고자 하는 기술적 목 표들이 명시되었으며 적극적 투자가 이루어질 100대 기술 중 하나로 CCS가 포함되어 있다. 100대 기술은 국가 관점에서 중점적인 투자가 이루어질 기술들을 선별한 것으로 CCS 기술에 대한 중국 정부의 투자 의지를 확인할 수 있다. 관련하여 2005년 이후 중국 의 CCS 관련 상위정책과 세부 내용은 다음과 같다.

3) 중국 CCS 로드맵

2005년부터 언급된 CCS 기술 상용화의 구체적인 실행을 위해 중국 정부는 2015년 CCS 로드맵을 발표 하며 CCS 기술의 실제 적용을 위한 구체적 로드맵을 마련하였다. CCS 로드맵을 통해 2015년, 2020년, 2030 년까지 중국 내에서 달성하고자 하는 CCS 기술의 단 계별 달성목표를 구체적으로 제시하였다. 계획안에 따르면 2015년까지 CO2 포집-수송-저장까지의 연계 가 가능한 30만 t/a 규모의 실증 데모 플랜트를 중국 내 CCS 적합 지역에 설치하여 효용성을 검토하고자 하였는데 실제로 2018년 중국에서 실증 데모플랜트

표 6. 중국 CO2 배출현황

1. 주요국의 CO2 배출추이

2. 중국의 부문별 CO2 배출 비중

그림 3. 중국 CCS 기술개발 로드맵[5]

를 운영 중에 있다. 2020년까지 포집-수송-저장까지 의 연계가 가능한 플랜트의 규모를 백만 t/a 규모까 지 확장하고 효용성을 검토하고자 한다. CCS 로드 맵은 각 마일스톤 단계에서 기술적인 목표치를 제 시할 뿐만 아니라, 해당 기술이 실현되기 위한 비용

에 대한 목표치를 함께 설정하여 관리한다. 2030년 까지 2015년 대비 포집-수송-저장의 각 단계에서 소요되는 비용을 포집분야 37.5%, 수송 분야 22.2%, 저장분야 40%까지 저감시키는 목표를 설정하였다.

CCS 로드맵은 CCS 기술이 기술적, 비용 측면의 경

표 7. 중국의 CCS 관련 상위 정책의 세부내용[5]

년도 계획명 세부 내용

2005 National 11th Five-year Plan ·CCS 분야 R&D 투자 2006 National Medium and Long-Term Program for Science

and Technology Development

·효율적이고 깨끗한 에너지의 개발 및 활용

·CO2 배출 0% 달성을 위한 화석연료 기술 개발 2007 National Climate Change Programme ·온실가스 감축을 위한 CCS 기술 도입 및 개발 2007 Scientific and Technological Action on Climate Change ·CCS 연구 및 개발 분야에 CNY3 Billion 투자 2011 National 12th Five-year Plan on

S&T Development ·발전 부분의 석탄 활용 분야에 CO2 배출을 저감하는 기술을 도입 2011 National 12th Fiver year Plan on

GHG emission Control

·발전, 석탄-화학, 시멘트, 철 분야 플랜트에 CO2 포집 기술 적용

·2014년까지 9개의 CCS 파일럿 프로젝트 적용

2015 CCS Roadmap ·CCS 기술의 실제 적용을 위한 구체적 로드맵 마련

~2020 ~2030 ~2050

▶ 감축량: 10~20Mt CO2

·국가 차원 CCS 프로젝트 육성 방안 마련

▶ 감축량: 160 MtCO2

·1세대 CCS 기술 적용된 신규 플랜트 건설

·`30년을 기점으로 2세대 기술로 보강

▶ 감축량 15 Gt CO2

·CCS 상용화 가능 예상

그림 4. 중국 CCS 로드맵(2015).

쟁력을 확보하는 것 이외에도 환경부담금 등의 사 안에 대해서도 경쟁력을 확보해야 한다는 것을 강 조하고 있다.

4) 중국 CCS 로드맵 상 CO₂ 저감 목표치

2015년부터 2050년까지 단계적인 CCS 관련 원천 기술을 개발하고 해당 기술을 기존 플랜트 및 신규 플랜트에 접목시켜 CO2 저감 목표치를 단계적으로 달성하는 것을 추진한다. 2020년까지 기존 플랜트 중 CO2-EOR 보강이 가능한 플랜트를 보강하고 국가적 차원의 CCS 육성방안을 마련하고자 한다. 2015~20 년 구간은 1세대 포집기술의 CO2 저감비용(Cost of CO2 avoided)이 60$/ton CO2로 CCS 설비가 포함된 신

규 플랜트를 설치하기에는 무리가 있다. 2030년까지 1세대 CO2 포집기술이 적용된 신규 플랜트를 건설하 고자 한다. 2020~30년 구간은 1세대 기술의 CO2 저 감비용이 톤당 $30-40으로 낮아질 것으로 예상되며 2030년까지 2세대 포집기술의 CO2 저감비용이 톤당

$40~50으로 예측된다.

5) CCS 로드맵 상 지역별 특징

CCS 로드맵은 CCS 기술의 단계적 발전계획을 제 시함과 동시에 중국의 지역별 특징을 고려한 CCS 적 합도를 발표함으로써 지역 정부가 해당 지역의 특징 에 적합한 CCS 계획을 차용하도록 권유하고 있다.

CCS가 적합하지 않은 지역의 경우 기타 CO2 감축 계

표 8. 중국의 CCS 로드맵 연도별 핵심 내용

년도 2015-2020 2021-2030 2030-계속

핵심 내용

· 2020년까지 기존 플랜트 중 CO₂-EOR 보강이 가능한 플랜트 보강(CCS 기술로 10-20 MtCO₂포집/ CO₂-EOR 기술로 기 름 30 million barrel 포집)

(5-10개의 CO₂-EOR 플랜트 설치/ 1-3 개의 석탄화력발전소 포집기술 적용)

· 국가적 차원의 CCS 프로젝트 육성방안 마련 (사업자에게 CO₂ 포집량 당 고정 보 조금 지급/추가적인 정부재원 마련)

· 1세대 CCS 기술이 적용된 신규 플랜트 건설(1세대 기술 CO₂ 저감비용이 $30- 40/ton으로 낮아짐)

· `30년을 기점으로 1세대 CCS 기술이 적 용된 플랜트를 2세대 CCS 기술로 보강 (`30년까지 2세대 기술의 CO2 저감비용이

$40-50 /ton으로 낮아짐)

· CCS 상용화 가능 예상(2세 대 CCS 기술 CO₂ 저감비용이

$30-40/ ton 이하로 낮아짐)

표 9. 중국 내 CCS 플랜트 운영 현황[6]

프로젝트 명칭 시공사 지역 포집 규모

(tCO₂/y) 특이 사항

3,000 T/A Pilot Huaneng - 3,000 ·운영년도: 2008~

Hechuan Power Station China Power

Invest. Chongqing 10,000

·기술: 연소 후 포집

·CO₂ 순도: >99.5%, CO₂ 포집률: >95%

·운영년도: 2010~

Shidongkou No.2

Power Plant Huaneng Shanghai 120,000

·기술: 연소후 포집(CO2 음료산업 재사용)

·CO₂ 순도: >99.5%

·운영년도: 2010 Shenhua CCS demo.

plant Shenhua Inner Mongolia 100,000 ·기술: 연소후 포집 / 대염수층에 저장

·규모: 10,000-100,000 톤/년 EOR

Pilot Injection Petrochina Jilin Oil Field 200,000 ·기술: 천연가스로부터 CO₂ 분리 후 EOR Shengli

Power Plant Sinopec Shengli 30,000 ·기술: 연소 후 포집 / MEA / EOR

·CO₂ 순도: >99.5%

획을 통해 에너지 감축 계획에서 설정한 지역별 감 축 목표를 달성하도록 한다.

3. 중국 CCS 플랜트 운영현황

중국에서 가동 중인 CCS 프로젝트 중 ‘연소 후 포 집기술’을 사용하는 주요 CCS 프로젝트는 아래의 표 9와 같다[6]. CO2 포집기술 중 ‘연소 후 포집기술’

의 비중이 가장 높으며기타 CO2 포집기술로는 Oxy- fuel, 연소 전 포집기술 등을 들 수 있다.

4. 중국내 CCS 시장 성장 예상지역

중국 내 대염수층과 유전의 중첩도를 고려하여 이산화탄소 저장가능 지역을 분석한 결과 중남부 지 역의 플랜트가 CCS 보강에 가장 적합한 것으로 나타 났다. 특히 중남부 지역 전체 인근에 대염수층이 포

집해 있어 CO2 포집 후 저장이 용이하며, 저장 시 대 염수층과 유전의 위치가 중첩되는 곳이 많아 EOR 에 활용하기도 적합하다.

참고문헌

1. The Potential for Equipping Chinas Existing Coal Fleet with Carbon Capture and Storage. International Energy Agency. 2016

2. Hu, B., Zhai, H., 2017. The cost of carbon capture and storage for coal-fired power plants in China, Interna- tional Journal of Greenhouse Gas Control 65, 23-31.

3. IEA(2016), CO₂ Emissions from Fuel Combustions 4. “Harvard Kennedy School, “BELFER Center for Science

and International Affairs”, China’s Carbon Emissions Report, (2015.5)

5. ADB(2015), “Roadmap for Carbon Capture and Storage Demonstration and Deployment“

6. ZHANG (2014), “CCUS Technology Development in China: Current Status and Future Prospects

그림 5. 중국의 CO₂ 배출지역/저장가능 지역 중첩[5].

![그림 5. 중국의 CO₂ 배출지역/저장가능 지역 중첩[5].](https://thumb-ap.123doks.com/thumbv2/123dokinfo/4939551.297336/9.799.60.683.116.434/그림-중국의-co-배출지역-저장가능-지역-중첩.webp)

![[특별기고] 한-중 연소후 CO2 포집기술 국제공동연구](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)