2019, 30

(5)

,1037–1050

거시경제 변수를 고려한 한국기업부도 모형 구축 방법 연구

†

ᄀ ᅯ

ᆫ누리

1

· 김영민2

·최광신3

12

경북대학교 통계학과 ·3

금융감독원거시건전성 감독국ᄌ ᅥ

ᆸᄉ ᅮ 2019ᄂ ᅧ ᆫ 6ᄋ ᅯ ᆯ 10ᄋ ᅵ ᆯ, ᄉ ᅮᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 8ᄋ ᅯ ᆯ 27ᄋ ᅵ ᆯ, ᄀ ᅦᄌ ᅢ ᄒ ᅪ ᆨᄌ ᅥ ᆼ 2019ᄂ ᅧ ᆫ 8ᄋ ᅯ ᆯ 27ᄋ ᅵ ᆯ

요 약

ᄇ

ᅩ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄋ ᅦᄉ ᅥᄂ ᅳ ᆫ ᄀ ᅳ ᆯ ᄅ ᅩᄇ ᅥ ᆯ ᄀ ᅧ ᆼᄌ ᅦᄇ ᅧ ᆫᄒ ᅪᄋ ᅦ ᄆ ᅵ ᆫᄀ ᅡ ᆷᄒ ᅡ ᆫ ᄃ ᅢᄒ ᅡ ᆫᄆ ᅵ ᆫᄀ ᅮ ᆨ ᄉ ᅡ ᆼᄌ ᅡ ᆼᄀ ᅵᄋ ᅥ ᆸᄃ ᅳ ᆯ ᄋ ᅴ ᄐ ᅳ ᆨᄉ ᅥ ᆼᄋ ᅳ ᆯ ᄇ ᅡ ᆫᄋ ᅧ ᆼᄒ ᅡᄋ ᅧ ᄉ ᅵᄌ ᅡ ᆼᄇ ᅧ ᆫᄉ ᅮᄋ ᅪ ᄒ ᅬ ᄀ

ᅨᄇ ᅧ ᆫᄉ ᅮ ᄋ ᅵᄋ ᅬᄋ ᅦ, ᄀ ᅥᄉ ᅵᄀ ᅧ ᆼᄌ ᅦᄇ ᅧ ᆫᄉ ᅮᄅ ᅳ ᆯ ᄀ ᅩᄅ ᅧᄒ ᅡ ᆫ ᄒ ᅪ ᆨ ᄌ ᅡ ᆼ ᄃ ᅬ ᆫ ᄀ ᅵᄋ ᅥ ᆸᄇ ᅮᄃ ᅩᄋ ᅨᄎ ᅳ ᆨ ᄆ ᅩᄒ ᅧ ᆼᄋ ᅳ ᆯ ᄀ ᅮᄎ ᅮ ᆨ ᄒ ᅡ ᆫᄃ ᅡ. ᄀ ᅪ ᆫ ᄎ ᅡ ᆯᄀ ᅵᄀ ᅡ ᆫᄋ ᅳ ᆫ 2001ᄂ ᅧ ᆫ 1ᄋ ᅯ ᆯ 1ᄋ ᅵ ᆯᄇ ᅮᄐ ᅥ 2016ᄂ ᅧ ᆫ 5ᄋ ᅯ ᆯ 31ᄋ ᅵ ᆯᄁ ᅡᄌ ᅵᄋ ᅵᄆ ᅧ, ᄀ ᅵᄋ ᅥ ᆸᄋ ᅵ ᄌ ᅮ ᆼ ᄃ ᅩᄋ ᅦ ᄒ ᅡ ᆸᄇ ᅧ ᆼ ᄄ ᅩᄂ ᅳ ᆫ ᄇ ᅮᄃ ᅩᄀ ᅡ ᄋ ᅡᄂ ᅵ ᆫ ᄋ ᅵᄋ ᅲᄅ ᅩ ᄀ ᅪ ᆫ ᄎ ᅡ ᆯᄋ ᅵ ᄌ ᅮ ᆼ ᄃ ᅡ ᆫ ᄃ ᅬ ᆫ ᄀ ᅧ

ᆼᄋ ᅮᄋ ᅦᄂ ᅳ ᆫ ᄀ ᅳ ᄉ ᅵᄌ ᅥ ᆷᄁ ᅡᄌ ᅵ ᄀ ᅪ ᆫ ᄎ ᅡ ᆯᄒ ᅡ ᆫ ᄀ ᅥ ᆺᄋ ᅳᄅ ᅩ ᄀ ᅡ ᆫᄌ ᅮᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. ᄇ ᅩ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄋ ᅦᄉ ᅥᄂ ᅳ ᆫ ᄉ ᅮᄌ ᅵ ᆸᄃ ᅬ ᆫ ᄃ ᅦᄋ ᅵᄐ ᅥᄀ ᅡ ᄀ ᅧ ᆯᄎ ᅳ ᆨ ᄎ ᅵᄅ ᅳ ᆯ ᄑ ᅩᄒ ᅡ ᆷᄒ ᅡᄀ ᅩ ᄋ ᅵ

ᆻᄀ ᅵ ᄄ ᅢᄆ ᅮ ᆫ ᄋ ᅦ, ᄀ ᅧ ᆯᄎ ᅳ ᆨ ᄎ ᅵᄅ ᅳ ᆯ ᄌ ᅦᄋ ᅬᄒ ᅡ ᆫ ᄋ ᅪ ᆫᄌ ᅥ ᆫ ᄃ ᅦᄋ ᅵᄐ ᅥ ᄇ ᅮ ᆫᄉ ᅥ ᆨ ᄇ ᅡ ᆼᄇ ᅥ ᆸᄀ ᅪ ᄀ ᅧ ᆯᄎ ᅳ ᆨ ᄎ ᅵᄅ ᅳ ᆯ ᄇ ᅩᄀ ᅡ ᆫᄒ ᅡ ᆫ ᄇ ᅮ ᆯᄋ ᅪ ᆫᄌ ᅥ ᆫᄃ ᅦᄋ ᅵᄐ ᅥ ᄇ ᅮ ᆫᄉ ᅥ ᆨ ᄇ ᅡ ᆼᄇ ᅥ ᆸᄋ ᅳ ᆯ ᄀ

ᅩᄅ ᅧᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. ᄇ ᅮ ᆯᄋ ᅪ ᆫᄌ ᅥ ᆫ ᄃ ᅦᄋ ᅵᄐ ᅥᄅ ᅳ ᆯ ᄇ ᅮ ᆫᄉ ᅥ ᆨᄒ ᅡᄀ ᅵ ᄋ ᅱᄒ ᅢᄉ ᅥ ᄃ ᅡᄌ ᅮ ᆼ ᄃ ᅢᄎ ᅦᄇ ᅥ ᆸᄋ ᅳᄅ ᅩ ᄀ ᅧ ᆯᄎ ᅳ ᆨ ᄎ ᅵᄅ ᅳ ᆯ ᄎ ᅥᄅ ᅵᄒ ᅡ ᆫ ᄒ ᅮ, ᄅ ᅡᄊ ᅩ (LASSO) ᄇ

ᅡ ᆼᄇ ᅥ ᆸᄋ ᅳ ᆯ ᄋ ᅵᄋ ᅭ ᆼ ᄒ ᅢᄉ ᅥ ᄇ ᅧ ᆫᄉ ᅮᄅ ᅳ ᆯ ᄉ ᅥ ᆫᄐ ᅢ ᆨᄒ ᅡᄋ ᅧ ᆻᄃ ᅡ. ᄇ ᅩ ᆫ ᄋ ᅧ ᆫᄀ ᅮᄋ ᅴ ᄌ ᅮ ᄃ ᅬ ᆫ ᄋ ᅴᄋ ᅴᄂ ᅳ ᆫ ᄀ ᅥᄉ ᅵᄀ ᅧ ᆼᄌ ᅦᄇ ᅧ ᆫᄉ ᅮᄅ ᅳ ᆯ ᄀ ᅩᄅ ᅧᄒ ᅡᄀ ᅩ, ᄇ ᅮ ᆯᄋ ᅪ ᆫᄌ ᅥ ᆫ ᄃ ᅦᄋ ᅵ ᄐ

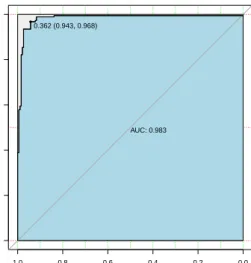

ᅥ ᄇ ᅡ ᆼᄇ ᅥ ᆸᄋ ᅳ ᆯ ᄀ ᅵᄋ ᅥ ᆸᄇ ᅮᄃ ᅩᄋ ᅨᄎ ᅳ ᆨ ᄆ ᅩᄒ ᅧ ᆼ ᄀ ᅮᄎ ᅮ ᆨ ᄋ ᅦ ᄌ ᅥ ᆨᄋ ᅭ ᆼ ᄒ ᅡᄂ ᅳ ᆫ ᄀ ᅥ ᆺᄋ ᅵᄃ ᅡ. ᄎ ᅮᄌ ᅥ ᆼᄃ ᅬ ᆫ ᄆ ᅩᄒ ᅧ ᆼᄋ ᅴ ᄇ ᅮᄃ ᅩᄌ ᅥ ᆨᄌ ᅮ ᆼᄅ ᅲ ᆯᄋ ᅳ ᆫ 96% ᄌ ᅥ ᆼᄃ ᅩᄋ ᅵᄆ ᅧ, ᄀ

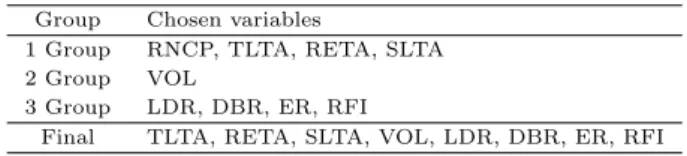

ᅵᄋ ᅥ ᆸᄇ ᅮᄃ ᅩᄋ ᅨᄎ ᅳ ᆨ ᄆ ᅩᄒ ᅧ ᆼᄋ ᅳ ᆯ ᄋ ᅱᄒ ᅢᄉ ᅥ ᄒ ᅬᄀ ᅨᄇ ᅧ ᆫᄉ ᅮ, ᄉ ᅵᄌ ᅡ ᆼᄇ ᅧ ᆫᄉ ᅮ, ᄀ ᅥᄉ ᅵᄀ ᅧ ᆼᄌ ᅦᄇ ᅧ ᆫᄉ ᅮᄀ ᅡ ᄑ ᅵ ᆯᄋ ᅭᄒ ᅡᄃ ᅡᄂ ᅳ ᆫ ᄀ ᅥ ᆺᄋ ᅳ ᆯ ᄌ ᅦᄉ ᅵᄒ ᅡ ᆫᄃ ᅡ.

ᄌ

ᅮᄋ ᅭᄋ ᅭ ᆼ ᄋ ᅥ: ᄀ ᅥᄉ ᅵᄀ ᅧ ᆼᄌ ᅦᄇ ᅧ ᆫᄉ ᅮ, ᄃ ᅡᄌ ᅮ ᆼ ᄃ ᅢᄎ ᅦᄇ ᅥ ᆸ, ᄅ ᅡᄊ ᅩ ᄇ ᅡ ᆼᄇ ᅥ ᆸ, ᄅ ᅩᄌ ᅵᄉ ᅳᄐ ᅵ ᆨ ᄒ ᅬᄀ ᅱᄇ ᅮ ᆫᄉ ᅥ ᆨ, ᄇ ᅮᄃ ᅩᄋ ᅨᄎ ᅳ ᆨ.

1. 서론 이

ᆯ반적으로 상장 기업의 부도는 각 기업의 임직원, 투자자 또는관련기업뿐만 아니라, 한 국가의 경 ᄌ

ᅦ 시스템에도큰영향을미치게된다. 대한민국처럼 외부요인이 국내 경제에 미치는영향이큰소규모 ᄀ

ᅢ방경제환경에서는거시경제 요인이 기업에 미치는영향이 크므로 (Kim 등, 2011) 거시경제가 기업 ᄇ

ᅮ도에 미치는영향에 대한 연구가 계속되어 왔다. 특히, 2008년금융위기 (financial crisis)이후 극단 ᄌ

ᅥᆨ으로 악화된 외부환경하에서금융시스템의 안정성을 측정하는 Stress Test에 관심이 급증했으며, 이 느

ᆫ 거시경제가 기업 부도에 미치는 영향에 대한 관심을 키우는 계기가 되었다 (Jang, 2010). Beaver (1996)와 Altman (1968)이 기업의 부도예측모형 구축에관한 연구를 실시한 이후로 경제실무자들 및 ᄒ

ᅡᆨ계는 부도예측모형 구축 및 성능을 향상시키는것에관한 연구를 꾸준히 진행해 왔다. 특히 1997년 ᄋ

ᅡ시아금융위기 당시 기업 부채가 경제위기의 직접적 원인을제공한 우리나라에서는 신뢰성을갖춘부 ᄃ

ᅩ예측모형에 대한 수요가 계속되고 있다. 판별분석을이용한 Altman (1968)의 모형과 로지스틱 회귀 부

ᆫ석을적용한 Ohlson (1980)의 모형은기업의 시장변수와 회계변수를이용한 다양한 후속연구를이끌 ᄋ

ᅥ 냈다. Zmijewski (1984)는프로빗 연결함수를이용한 프로빗 모형으로 기업부도예측모형에 대한 연

† ᄇ ᅩ ᆫ ᄂ ᅩ ᆫᄆ ᅮ ᆫᄋ ᅳ ᆫ ᄒ ᅡ ᆫᄀ ᅮ ᆨᄋ ᅧ ᆫᄀ ᅮᄌ ᅢᄃ ᅡ ᆫᄋ ᅴ ᄋ ᅧ ᆫᄀ ᅮᄇ ᅵᄋ ᅦ ᄋ ᅴᄒ ᅢᄉ ᅥ ᄋ ᅧ ᆫᄀ ᅮᄃ ᅬᄋ ᅥ ᆻᄋ ᅳ ᆷ (NRF-2019R1F1A1061691).

1 (41566) ᄃ ᅢᄀ ᅮ ᄀ ᅪ ᆼᄋ ᅧ ᆨᄉ ᅵ ᄇ ᅮ ᆨ ᄀ ᅮ ᄃ ᅢᄒ ᅡ ᆨᄅ ᅩ 80(ᄉ ᅡ ᆫᄀ ᅧ ᆨᄃ ᅩ ᆼ,ᄀ ᅧ ᆼᄇ ᅮ ᆨ ᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ), ᄀ ᅧ ᆼᄇ ᅮ ᆨ ᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅩ ᆼ ᄀ ᅨᄒ ᅡ ᆨᄀ ᅪ, ᄉ ᅥ ᆨᄉ ᅡ.

2 ᄀ ᅭᄉ ᅵ ᆫᄌ ᅥᄌ ᅡ: (41566) ᄃ ᅢᄀ ᅮ ᄀ ᅪ ᆼᄋ ᅧ ᆨᄉ ᅵ ᄇ ᅮ ᆨ ᄀ ᅮ ᄃ ᅢᄒ ᅡ ᆨᄅ ᅩ 80(ᄉ ᅡ ᆫᄀ ᅧ ᆨᄃ ᅩ ᆼ,ᄀ ᅧ ᆼᄇ ᅮ ᆨ ᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ), ᄀ ᅧ ᆼᄇ ᅮ ᆨ ᄃ ᅢᄒ ᅡ ᆨᄀ ᅭ ᄐ ᅩ ᆼ ᄀ ᅨᄒ ᅡ ᆨᄀ ᅪ, ᄌ ᅩᄀ ᅭᄉ ᅮ E-mail:[email protected]

3 (07321) ᄉ ᅥᄋ ᅮ ᆯᄐ ᅳ ᆨᄇ ᅧ ᆯᄉ ᅵ ᄋ ᅧ ᆼᄃ ᅳ ᆼ ᄑ ᅩᄀ ᅮ ᄋ ᅧᄋ ᅴᄃ ᅢᄅ ᅩ 38 (ᄋ ᅧᄋ ᅴᄃ ᅩᄃ ᅩ ᆼ, ᄀ ᅳ ᆷᄋ ᅲ ᆼ ᄀ ᅡ ᆷᄃ ᅩ ᆨᄋ ᅯ ᆫ), ᄀ ᅳ ᆷᄋ ᅲ ᆼ ᄀ ᅡ ᆷᄃ ᅩ ᆨᄋ ᅯ ᆫ ᄀ ᅥᄉ ᅵᄀ ᅥ ᆫᄌ ᅥ ᆫᄉ ᅥ ᆼ ᄀ ᅡ ᆷᄃ ᅩ ᆨᄀ ᅮ ᆨ ᄉ

ᅥ ᆫᄋ ᅵ ᆷᄋ ᅧ ᆫᄀ ᅮᄋ ᅯ ᆫ .

ᄀ

ᅮ를 진행하였고, Kocagil 등 (2003)은 많은회계변수 중 최적의 조합을선택하는과정에 주목하여 부 ᄃ

ᅩ예측모형을연구 및 조사하였다. 그들은우선 설명변수를그룹화하여 각 그룹에 포함되는부도기업의 ᄇ

ᅵ율을계산한 후, 각 그룹의 설명변수들의 특징과 계산된비율을이용해 선정한 변수로 부도예측모형을 ᄀ

ᅢ발하였다.

ᄌ

ᅵ금까지 대부분의 부도예측모형은 개별 기업의 회계정보 및 시장정보만을 설명변수로 이용해왔다.

ᄒ

ᅡ지만, 국제 경제 상황에 민감한 우리 나라의 경제적 특성을고려하면 기존의 회계변수 및 시장변수와 ᄒ

ᅡᆷ께 거시경제변수를설명요소에 포함하는 것이 합리적이다. 이에 본연구의 목적은이를구현한 새로 우

ᆫ부도예측모형을 만드는것이다. 특히, 거시경제변수는기업이 처한 경제상황 (economic regime)을 겨

ᆯ정하고 경제상황은기업의 부도율에 영향을미치는 동시에 설명변수인 회계변수와 시장변수와도 상관 과

ᆫ계가 있으므로 거시경제변수를모형에서 생략할 경우 회계변수와 시장변수가 부도율에 미치는영향의 ᄎ

ᅮ정치도 생략편의 (omitted variable bias)를 일으킬 수 있다는점을고려하였다.

보

ᆫ연구는또한 실무적인관점에서 부도모형구축시 존재하는 결측 데이터의 처리에 주목한다. 현재 ᄒ

ᅡᆫ국 경제데이터의 시스템에 보존된 상장 기업의 데이터에는많은결측치가 존재한다. 결측치 처리 방 버

ᆸ을 모형 구축에 많이 적용하는사회 과학 연구와 달리, 경제학 연구는결측치가 의도와 상관없이 발 새

ᆼ한다고 판단하여 결측치 처리를간과하는것이 일반적이다. 하지만 본 논문은결측치를포함하는 샘 프

ᆯ을 제외하면 모형 구축을 위한 데이터의 양이 충분하지 않다고 판단하여 적극적으로 결측치를 대체 ᄒ

ᅡ였고, Kim 등(2012)과 Kim (2004)의 연구에서 적용한 다중대체법 (multiple imputation)을사용한 ᄃ

ᅡ. Kim 등 (2012)과 Kim (2004)의 연구는다중대체법에 Micheal과 Christian (2014)이 제시한 라쏘 (LASSO)방법을적용하여 변수를선택하고 부도모형을구축하였다.

보

ᆫ 논문은 다음과 같이 구성되어 있다. 2절은 기업부도예측모형을구축하기 위해서 적용된통계 방 버

ᆸ론들을 개괄적으로 설명한다. 3절은 기초변수들에 대해 설명한 후 기초데이터를 분석한다. 4절은 Lasso를 적용한 다중대체법과 로지스틱 회귀분석을 적용해 기업의 부도예측모형을 만든 후 분석결과 르

ᆯ제공한다. 5절은현재 연구결과에 대한 결론 및 토의를다룬다.

2. 통계적 분석방법론

2.1. 로지스틱 회귀분석 (Logistic regression) ᄅ

ᅩ지스틱 회귀분석 방법은 로짓 연결함수를 이용해서 모형을 적합하며, 일반적으로는 종속변수가 ᄃ

ᅮ 개의 범주를 가질 경우 사용된다. 본 연구에서는 종속변수의 범주가 2개인 경우이다 (부도=1, 건 ᄌ

ᅥᆫ=0). 종속변수가 두 가지의 값 (Y=0 또는 1)을가지기 때문에 아래의 식과 같은베르누이확률변수 르

ᆯ따르게된다.

P(Y = 1|X = x) = π(x), P(Y = 0|X = x) = 1 − π(x). (2.1) 시

ᆨ (2.1)의 의미는설명변수인 X = x인 경우 Y 가 1일 되는확률을나타내며, 그것은 π(x)로 정의하였 ᄃ

ᅡ. 위의 식을회귀모형 형태로 표현을한 것이 로지스틱 회귀모형으로서 식 (2.2)로 표현할 수 있다.

logit[π(x)] = log π(x)

1 − π(x) = β

0

+ xβ, 또는 π(x) = exp(β0

+ xβ)1 + exp(β

0

+ xβ). (2.2) 여기서 β = (β

1

, . . . , βp

)T

이고, p는변수의 갯수이다.이

ᆯ반적으로 모형을추정할 때, 설명변수들사이의 높은선형관련성이 있는경우에 다중공선성 문제가 ᄇ

ᅡᆯ생할 수 있는데, 변수가 상대적으로 많지 않은경우에는 일반적으로 다양한 변수선택방법을 통해서 다 ᄌ

ᅮᆼ공선성 문제를해결할 수 있으나, 변수가 충분히 많은경우에는변수를선택하는기존의 방법들(모든